Taille et parts du marché des gaz spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

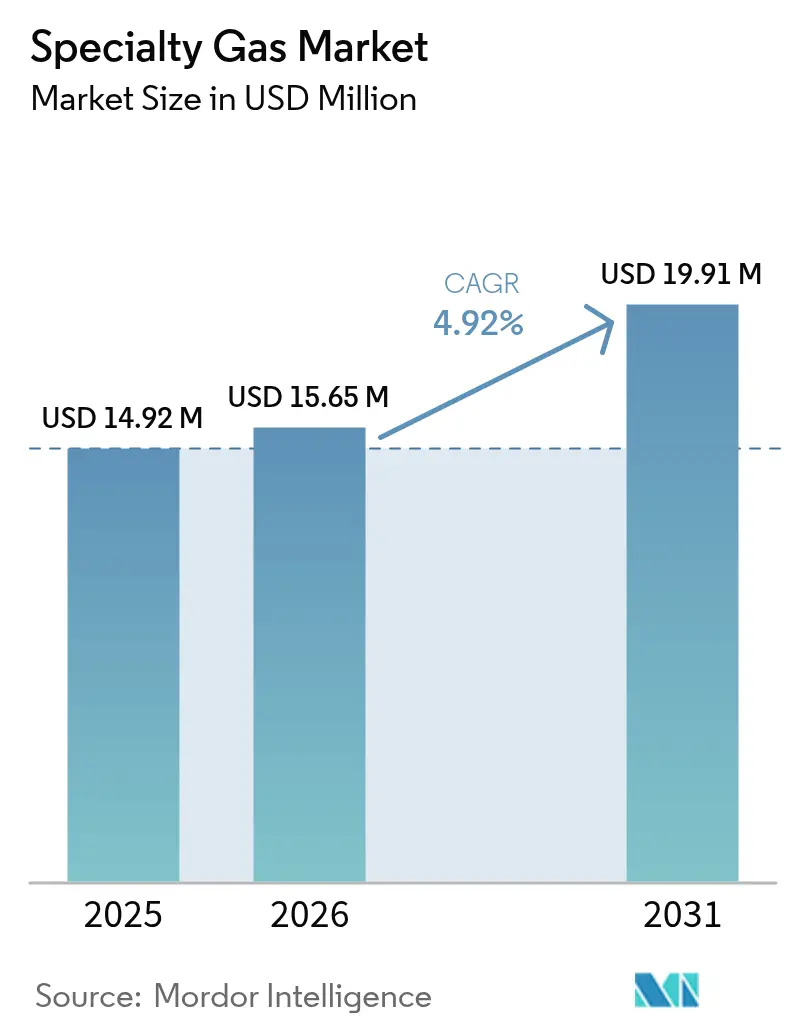

| Taille du Marché (2026) | 15.65 Millions de dollars américains |

| Taille du Marché (2031) | 19.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gaz spéciaux par Mordor Intelligence

La taille du marché des gaz spéciaux en 2026 est estimée à 15,65 millions USD, en progression par rapport à la valeur de 2025 de 14,92 millions USD, avec des projections pour 2031 indiquant 19,91 millions USD, croissant à un TCAC de 4,92 % sur la période 2026-2031. L'accélération de la demande découle d'un essor sans précédent de la fabrication de semi-conducteurs, d'une croissance rapide des usages à usage médical et d'une vague de projets pilotes d'hydrogène vert dépendant de mélanges d'étalonnage. Les nœuds de procédé pour semi-conducteurs inférieurs à 5 nm exigent des grades de gaz de très haute pureté, suscitant des investissements soutenus dans les technologies de purification et les systèmes d'approvisionnement sur site. Un élan parallèle provient de projets pétrochimiques et d'énergie solaire qui adoptent des gaz spéciaux pour l'optimisation des procédés et le contrôle des émissions. Les mandats environnementaux resserrent les normes de production, mais les producteurs répondent avec des formulations bas carbone et des unités de séparation à haute efficacité, garantissant une production stable tout en réduisant les gaz à effet de serre. La dynamique concurrentielle reste modérément concentrée, les grands groupes mondiaux augmentant leurs capacités, acquérant des distributeurs régionaux et introduisant des services de traçabilité à commande numérique pour sécuriser des contrats à long terme avec les fabricants de puces, les raffineurs et les hôpitaux.

Principaux enseignements du rapport

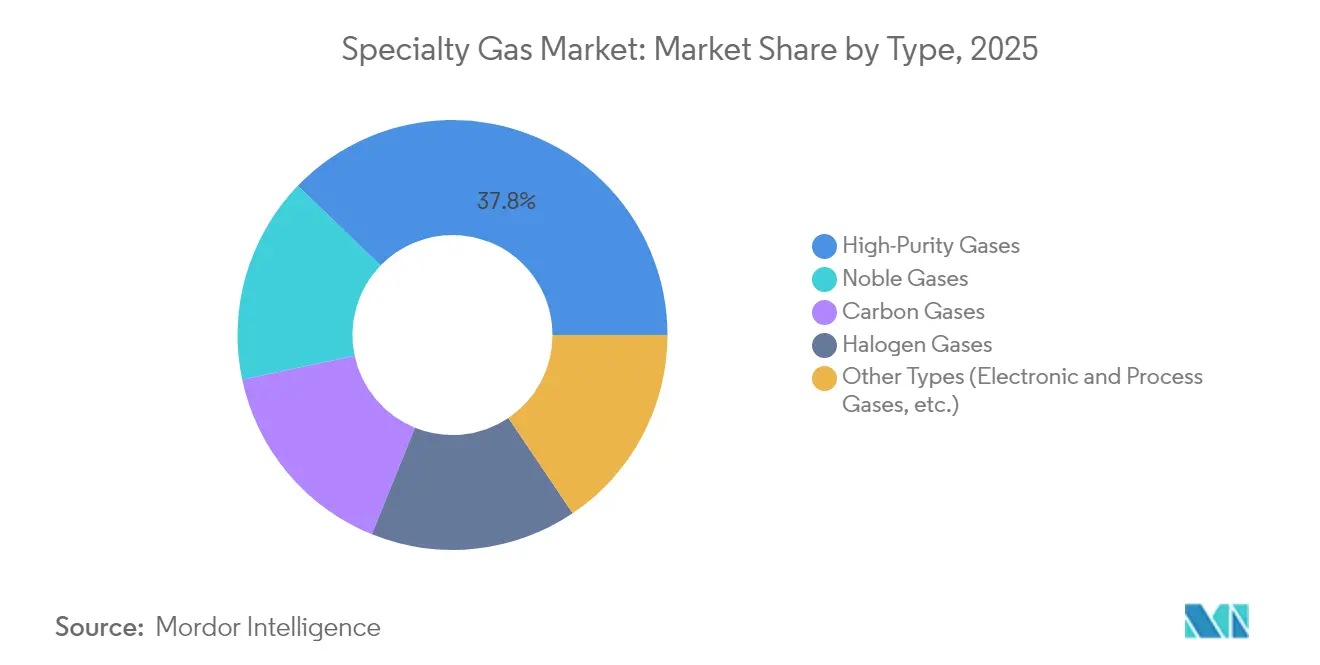

- Par type, les gaz haute pureté ont dominé avec une part de revenus de 37,79 % en 2025 ; les gaz électroniques et de procédé devraient se développer à un TCAC de 5,48 % jusqu'en 2031.

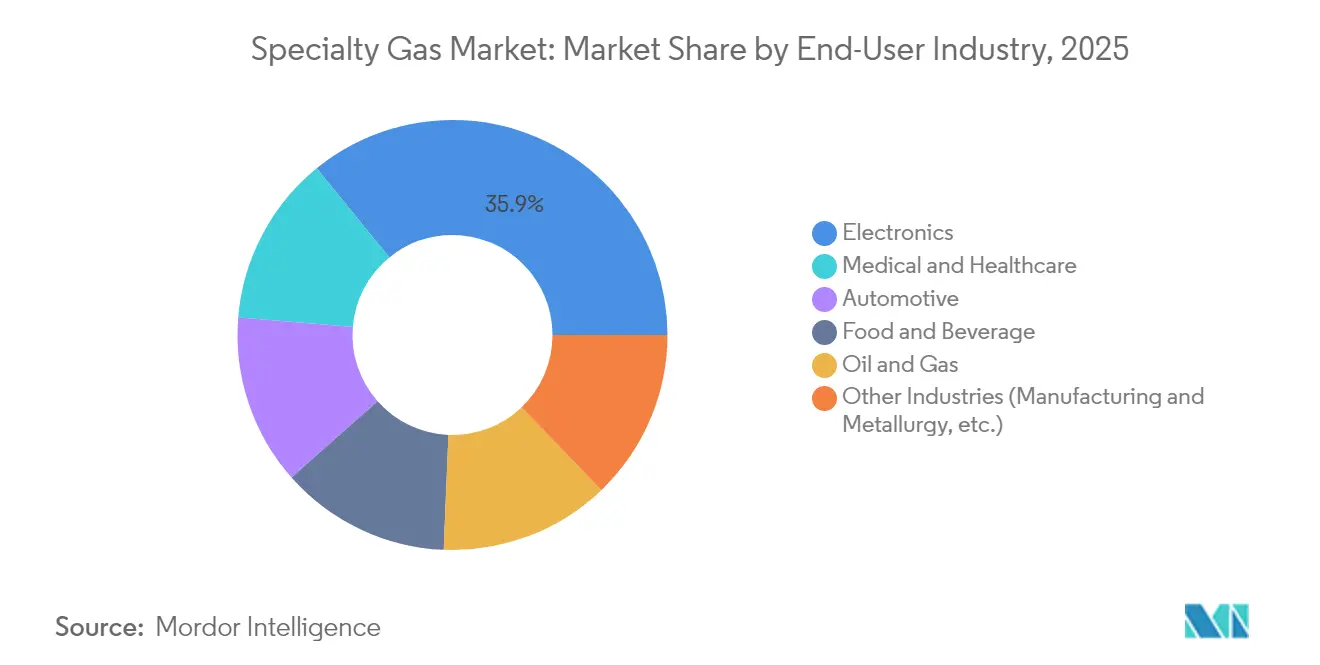

- Par industrie d'utilisation finale, le segment électronique et semi-conducteurs a représenté 35,88 % de la part du marché des gaz spéciaux en 2025, tandis que la santé devrait croître à un TCAC de 6,22 % jusqu'en 2031.

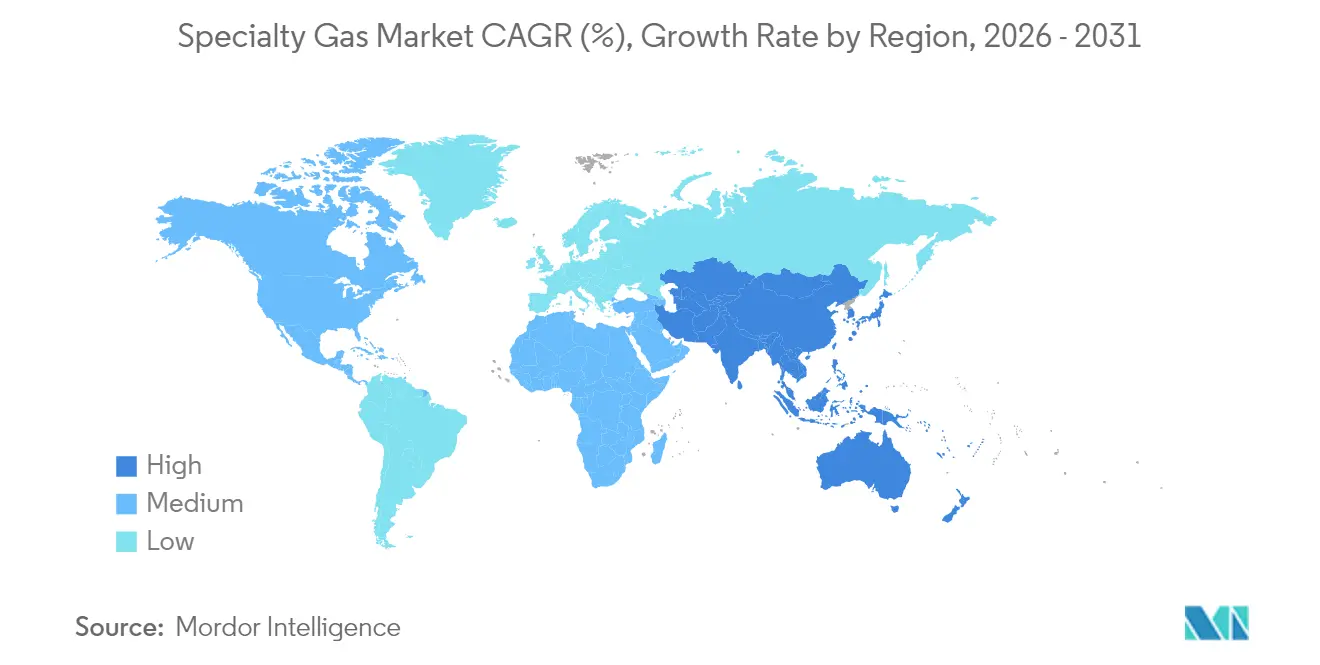

- Par géographie, l'Asie-Pacifique a capturé 47,85 % de la taille du marché des gaz spéciaux en 2025 et devrait afficher le TCAC régional le plus rapide de 6,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des gaz spéciaux

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la fabrication de plaquettes de grade semi-conducteur créant une demande de gaz spéciaux | +1.20% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante des gaz spéciaux par l'industrie pétrochimique | +0.80% | Moyen-Orient, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion rapide des projets pilotes d'hydrogène vert nécessitant des gaz d'étalonnage | +0.70% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante du secteur de la santé | +1.10% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans le secteur de l'énergie solaire pour l'absorption d'énergie et l'efficacité opérationnelle | +0.90% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la fabrication de plaquettes de grade semi-conducteur créant une demande de gaz spéciaux

Des investissements sans précédent dans la fabrication de puces élèvent la consommation d'azote, d'argon et de composés fluorés de très haute pureté. Les usines spécifient désormais une pureté de 6 N (99,9999 %) pour le dépôt chimique en phase vapeur, la gravure et l'implantation ionique, comme en témoignent les installations SPECTRA de Linde approvisionnant le campus de Pyeongtaek de Samsung. La loi américaine CHIPS and Science Act a catalysé 450 milliards USD de dépenses privées sur 90 projets, dont on attend qu'ils triplent la production nationale de plaquettes d'ici 2032[1]Semiconductor Industry Association, « État 2024 de l'industrie américaine des semi-conducteurs », semiconductors.org . Les usines de fabrication d'Asie-Pacifique à Taïwan, en Corée du Sud et en Chine continentale s'accroissent également, alimentant des contrats à long terme avec les fournisseurs mondiaux de gaz. Ces dynamiques soutiennent un solide pipeline de châssis de purification, de réservoirs micro-vrac et d'usines de remplissage de grade électronique. Le marché des gaz spéciaux bénéficie ainsi d'un prélèvement de volumes prévisible et d'une tarification premium liée aux garanties de pureté.

Utilisation croissante des gaz spéciaux par l'industrie pétrochimique

L'hydrogène, le monoxyde de carbone et les mélanges d'hydrocarbures sur mesure restent essentiels pour l'hydrotraitement, le craquage et la régénération des catalyseurs dans les complexes pétrochimiques. Les opérateurs du Moyen-Orient et de la côte du golfe du Texas se connectent aux pipelines d'hydrogène d'Air Products dépassant 1 600 km de long. L'analyse des gaz en temps réel améliore les rendements des produits tout en réduisant le torchage, stimulant les achats de mélanges d'étalonnage et d'oxygène haute pureté pour les procédés oxydatifs. Les raffineries qui se tournent vers les carburants à faible teneur en soufre intensifient encore la consommation. En conséquence, le marché des gaz spéciaux bénéficie de volumes de base stables et d'une demande croissante pour des schémas d'approvisionnement clés en main qui regroupent gaz, équipements et logiciels de contrôle des procédés.

Expansion rapide des projets pilotes d'hydrogène vert nécessitant des gaz d'étalonnage

La feuille de route de décarbonation de l'Europe double la capacité des électrolyseurs pour atteindre 10 GW d'ici 2030, imposant des contrôles de qualité rigoureux sur la pureté de l'hydrogène et l'élimination de l'oxygène. L'Allemagne, les Pays-Bas et le Danemark déploient 1 800 km de pipelines d'hydrogène d'ici 2028, chaque station de compression nécessitant des étalons certifiés H₂, O₂ et N₂. Le projet de Port Kembla en Australie illustre cette tendance avec le premier hub de ravitaillement en hydrogène pour transport lourd d'Asie-Pacifique, approvisionné par des mélanges Coregas. Ces projets pilotes propulsent les commandes de bouteilles de gaz spéciaux, de régulateurs de débit massique et d'analyseurs portables, soutenant le TCAC à long terme du marché des gaz spéciaux.

Demande croissante du secteur de la santé

Les hôpitaux et les laboratoires de biotechnologie s'appuient sur l'oxygène, l'azote et le dioxyde de carbone de grade médical pour les soins respiratoires, la cryoconservation et la formulation de médicaments. Le programme américain de santé de la Défense (Defense Health Program) alloue 40,27 milliards USD au titre de l'exercice fiscal 2025 pour les services de santé et la modernisation, encourageant la mise à niveau des installations de production de gaz sur site et des réseaux de distribution[2]Département américain de la Défense, « Budget de l'exercice fiscal 2025 du programme de santé de la Défense », comptroller.defense.gov . Les nouvelles modalités thérapeutiques — notamment la thérapie cellulaire et génique — exigent des contrôles atmosphériques stricts, augmentant la consommation de gaz inertes. La reprise des chirurgies électives après la pandémie est un autre facteur de stimulation, garantissant que la santé reste le segment d'utilisation finale à la croissance la plus rapide au sein du marché des gaz spéciaux.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes et restrictions sur la production et le contrôle qualité des gaz spéciaux | -0.90% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Problèmes de chaîne d'approvisionnement affectant l'utilisation dans certaines géographies | -0.70% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Coûts de production et de purification élevés pour certains gaz | -0.60% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes et restrictions sur la production et le contrôle qualité des gaz spéciaux

La loi AIM (American Innovation and Manufacturing Act) impose une réduction de 85 % de la consommation de HFC d'ici 2036, obligeant à reformuler les mélanges réfrigérants spéciaux et à investir dans des systèmes d'abattement[3]Agence de protection de l'environnement, « Justification budgétaire au Congrès pour l'exercice fiscal 2025 », epa.gov . Les émetteurs de méthane dans le secteur américain du pétrole et du gaz font face à une taxe sur les émissions de déchets de 900 USD par tonne en 2024, qui passera à 1 500 USD d'ici 2026[4]Journal officiel fédéral américain, « Taxe sur les émissions de déchets pour les systèmes pétroliers et gaziers », federalregister.gov . Les installations européennes opèrent sous la directive sur les émissions industrielles et la tarification du carbone, qui alourdissent les coûts de conformité. Bien que ces règles stimulent l'innovation dans les gaz à faible potentiel de réchauffement global (PRG), elles peuvent ralentir les augmentations de capacité et resserrer l'offre à court terme, exerçant une légère pression à la baisse sur le taux de croissance du marché des gaz spéciaux.

Vulnérabilités de la chaîne d'approvisionnement affectant l'utilisation dans certaines géographies

La concentration extrême de la production de gaz de grade électronique en Asie de l'Est expose les usines situées ailleurs à des retards d'expédition, des risques géopolitiques et des pénuries de conteneurs. La conférence Asie-Pacifique sur les gaz spéciaux électroniques a souligné que les pôles d'Asie du Sud-Est devaient renforcer la redondance dans les médias filtrants et l'approvisionnement en bouteilles spécialisées. Les importateurs américains continuent de diversifier leurs fournisseurs pour se conformer à d'éventuelles futures restrictions commerciales, tandis que les acheteurs européens adoptent des stratégies de constitution de stocks. Tant que de nouvelles colonnes de distillation régionales ne seront pas mises en service, des pénuries intermittentes de néon, de xénon et d'hélium pourraient entraver la production en aval et tempérer la croissance du marché des gaz spéciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : les gaz haute pureté sous-tendent les performances des semi-conducteurs

Les gaz haute pureté ont représenté une part de revenus de 37,79 % en 2025, les usines ayant resserré leurs spécifications d'impureté à des niveaux de parties par billion. L'augmentation de capacité de 30 % d'UBE pour l'acide nitrique haute pureté dans son installation d'Ube souligne la demande soutenue des semi-conducteurs. Les gaz nobles font face à des perturbations d'approvisionnement sporadiques en raison des tensions géopolitiques et des arrêts de maintenance dans les usines de liquéfaction, mais des investissements ciblés dans la récupération et la modernisation des liquéfacteurs stabilisent la disponibilité. Les gaz électroniques et de procédé constituent le sous-segment à la croissance la plus rapide, avec un TCAC de 5,48 %, bénéficiant des chimies de gravure avancées nécessaires dans les transistors 3D NAND et à porte enveloppante.

L'hydrogène et les composés fluorés de très haute pureté (UHP) soutiennent les lignes de lithographie EUV massivement mises à l'échelle qui ne peuvent tolérer aucune contamination métallique ou par l'humidité au-delà de seuils de quelques ppt à un chiffre. Parallèlement, la demande de gaz spéciaux à base de carbone — y compris le monoxyde de carbone haute pureté pour la synthèse des précurseurs OLED — reste soutenue dans la chimie fine et la fabrication d'écrans. Ces cas d'usage diversifiés renforcent la résilience du marché des gaz spéciaux face aux fluctuations à court cycle dans un quelconque secteur.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par industrie d'utilisation finale : le secteur électronique conserve une avance structurelle

Le domaine de l'électronique et des semi-conducteurs a capturé 35,88 % des revenus de 2025, porté par les expansions d'usines de fabrication de plaquettes en Asie et les relocalisations aux États-Unis. La part du marché des gaz spéciaux pour ce segment devrait rester stable tandis que les volumes augmentent, avec une pénétration qui s'approfondit à mesure que les densités de motifs diminuent. Les applications de santé, progressant à un TCAC de 6,22 %, s'appuient de plus en plus sur des substituts au protoxyde d'azote, des protocoles d'oxygène hyperbare et des systèmes de collecteurs sans bouteilles pour les unités de soins intensifs. Les hôpitaux en Europe et en Amérique du Nord adoptent des vannes intelligentes avec traçage et suivi qui améliorent la sécurité des patients et automatisent les cycles de réapprovisionnement.

L'électrification automobile ajoute une autre couche de demande, les usines de fabrication de cellules de batteries commandant de l'argon et de l'azote haute pureté pour les environnements de salles sèches, tandis que les laboratoires de test pour véhicules électriques achètent des mélanges d'étalonnage pour la vérification de l'autonomie sans émissions. Les opérateurs pétrochimiques et pétroliers et gaziers utilisent le CO₂ de grade laser et l'hélium pour la détection de fuites, contribuant à une base stable. Collectivement, ces industries garantissent que le marché des gaz spéciaux bénéficie d'un portefeuille de revenus diversifié à l'abri des ralentissements sectoriels isolés.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 47,85 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 6,55 % jusqu'en 2031. La Chine continentale continue de mettre en service des mégausines de mémoire et de logique qui consomment de l'azote en vrac et des gaz fluorés de grade électronique. Les lignes de Pyeongtaek et de Xi'an en Corée du Sud renforcent la demande d'argon UHP. Le pôle taïwanais reste un acheteur important de néon provenant de centres de purification diversifiés pour atténuer le risque d'approvisionnement ukrainien. Les équipementiers japonais investissent dans des contrats d'hélium à long terme pour protéger la production nationale d'équipements pour puces, maintenant les importations malgré les pénuries mondiales. Les nations de l'ASEAN, menées par la Malaisie et le Vietnam, ont attiré des usines d'assemblage avancé nécessitant de grandes quantités de mélanges de gaz de formation, rapprochant les distributeurs régionaux des utilisateurs finaux. Ces investissements combinés assurent le leadership durable de l'Asie-Pacifique sur le marché des gaz spéciaux.

L'Amérique du Nord bénéficie de 450 milliards USD d'investissements privés dans les semi-conducteurs suscités par la loi CHIPS Act, augmentant la production de plaquettes et stimulant les ventes de gaz précurseurs, d'ammoniac haute pureté et de mélanges de nettoyage de chambre. La production de gaz de schiste devrait atteindre 105 Gpc/j en 2025, améliorant les économies de matières premières pour l'azote et l'hydrogène. La région connaît également une installation rapide d'électrolyseurs d'hydrogène vert et d'unités de capture de CO₂, chacune s'appuyant sur des étalons d'étalonnage qui stimulent les achats de gaz spéciaux. La rénovation croissante des hôpitaux, couplée au budget du programme de santé de la Défense, accélère la demande de grade médical. En conséquence, le marché des gaz spéciaux aux États-Unis et au Canada est sur une trajectoire ascendante ferme et pluriannuelle.

L'Europe affiche une croissance plus mesurée en raison de directives strictes sur les émissions industrielles, mais ses fortes ambitions en matière d'hydrogène vert et ses laboratoires de recherche avancés assurent une consommation stable. Le plan de l'Allemagne pour doubler la capacité des électrolyseurs sous-tend la demande de gaz d'étalonnage H₂, O₂ et CO, tandis que le rôle de la France en tant que plus grand importateur européen de GNL stimule les gaz de transition pour les carburants marins et l'azote de grade bunker. Les usines scandinaves axées sur les dispositifs en carbure de silicium et en nitrure de gallium commandent du silane et du dichlorosilane haute pureté, développant les segments de niche du marché des gaz spéciaux. Les pôles pharmaceutiques d'Europe de l'Est ajoutent une autre couche de volume, achetant du CO₂ de grade stérile pour les lignes de lyophilisation.

Le marché des gaz spéciaux en Amérique du Sud est plus modeste mais en progression, avec des complexes pétrochimiques brésiliens utilisant l'hydrogène et l'azote pour la production de polymères de qualité, et des raffineries argentines investissant dans des mises à niveau de récupération du soufre nécessitant des mélanges spéciaux. Au Moyen-Orient et en Afrique, les méga-projets de raffinage et de transformation du gaz en produits chimiques en Arabie Saoudite génèrent des commandes d'hydrogène en vrac et de SO₂ pour l'élimination des éléments traces, tandis que le secteur de la santé en Afrique du Sud développe des réseaux d'oxygène en vrac dans les hôpitaux provinciaux. Ces initiatives élargissent collectivement l'empreinte mondiale du marché des gaz spéciaux.

Paysage réglementaire

Les gaz spéciaux évoluent dans le cadre de régimes environnementaux, de sécurité et de transport qui se chevauchent et qui façonnent les portefeuilles de produits et le coût de service. Dans l'Union européenne, le règlement (UE) 2024/573 (en vigueur depuis le 11 mars 2024) renforce les exigences relatives aux gaz fluorés par le biais de quotas et d'objectifs de réduction progressive, renforçant la demande de mélanges conformes à faible PRG et des contrôles documentaires plus stricts tout au long de la chaîne d'approvisionnement des gaz fluorés. Aux États-Unis, l'EPA a finalisé la norme NESHAP pour les sources de zone de fabrication chimique (CMAS) le 28 mars 2026, relevant les exigences en matière de contrôle des polluants atmosphériques dangereux et des COV pour les opérations de fabrication chimique concernées, tandis que la taxe sur les émissions de déchets liées au méthane (900 USD/tonne en 2024, atteignant 1 500 USD d'ici 2026) accroît l'attention portée aux pratiques de surveillance et de réduction autour de la production de gaz et des systèmes pétrochimiques connexes.

Le commerce international et la logistique des cylindres restent ancrés dans des normes d'étalonnage et d'intégrité de l'emballage, ce qui est essentiel pour les applications électroniques et de qualité médicale. La norme ISO 6143:2025 (juin 2025) normalise les méthodes de détermination de la composition des mélanges de gaz d'étalonnage, appuyant les exigences de traçabilité et d'auditabilité pour les utilisateurs finaux tels que les usines de semi-conducteurs et les laboratoires d'analyse. La conformité en matière d'emballage et de transport évolue également via des normes de cylindres telles que l'ISO 9809-4:2026 (publiée en février 2026) pour les cylindres à gaz rechargeables sans soudure en acier inoxydable, ainsi que par les recommandations d'organismes du secteur tels que la Compressed Gas Association (CGA) et la European Industrial Gases Association (EIGA).

Analyse de la chaîne de valeur

La chaîne de valeur des gaz spéciaux commence en amont avec les matières premières et la production primaire, y compris la séparation de l'air (azote, oxygène, argon), la récupération et la purification des gaz nobles (néon, krypton, xénon, hélium), et la synthèse chimique pour les gaz halogénés et carbonés. Les opérations intermédiaires se concentrent sur la purification jusqu'à des qualités ultra-pures, le mélange en compositions certifiées (notamment les gaz d'étalonnage), et le conditionnement spécialisé en cylindres, micro-vrac et formats liquides en vrac. L'établissement de normes et les recommandations de sécurité de la CGA, de l'EIGA et de l'AIGA aident à garantir des spécifications et des pratiques de manutention cohérentes, ce qui est particulièrement pertinent lorsque les clients exigent des limites d'impuretés documentées et une composition stable d'un lot à l'autre.

La livraison en aval repose sur des pipelines (le cas échéant), des camions-citernes de liquide en vrac et des réseaux de distribution de cylindres desservant les usines électroniques et de semi-conducteurs, les établissements de santé, les complexes pétrochimiques et les laboratoires. La logistique et l'intégrité de la chaîne du froid sont des facteurs de valeur essentiels, car la pureté peut être affectée par la manutention, la contamination ou la rigueur de l'emballage, ce qui accroît la dépendance à l'égard de cylindres certifiés, de vannes et de processus de remplissage traçables. Des fournisseurs d'équipements et d'infrastructures tels que Chart Industries soutiennent cette chaîne avec du matériel de stockage et de transport cryogénique, tandis que les fournisseurs intégrés utilisent souvent des modèles de construction-propriété-exploitation et sur site pour les grands utilisateurs finaux afin de réduire le risque de transport, d'améliorer la disponibilité et de répondre aux exigences strictes de pureté et de sécurité.

Paysage concurrentiel

Les grands groupes mondiaux détiennent une part majoritaire, résultant en une concentration fortement consolidée. Air Liquide a réalisé des ventes supérieures à 27 milliards EUR en 2024 et a amélioré sa marge opérationnelle malgré les coûts énergétiques inflationnistes. Son pipeline d'investissements alloue désormais 40 % aux projets de transition énergétique, tels que l'hydrogène bas carbone et le captage et stockage du carbone (CSC), tout en maintenant des dépenses importantes dans les gaz électroniques pour les usines d'Asie-Pacifique. Linde a sécurisé 53 nouveaux petits accords sur site en 2023 d'une valeur de 270 millions USD, au service de fabricants de taille intermédiaire qui préfèrent un approvisionnement captif au transport en vrac par camion. Elle évalue un partenariat avec Merck pour intégrer les gaz spéciaux aux produits chimiques avancés pour semi-conducteurs, indiquant une offre potentiellement intégrée verticalement.

Air Products continue d'étendre sa colonne vertébrale mondiale d'hydrogène, ajoutant des segments de bouclage au Texas et construisant de nouvelles unités de séparation à Jubail, en Arabie Saoudite. Elle approvisionne également plus de 20 projets d'électrolyseurs, en regroupant des contrats de gaz d'étalonnage qui sécurisent les revenus de gaz spéciaux en aval. Chart Industries a enregistré 4,16 milliards USD de ventes en 2024, tirant parti de son expertise cryogénique pour fabriquer des modules de liquéfaction d'hydrogène et de CO₂. Nippon Sanso Holdings déploie des usines de gaz spéciaux modulaires à proximité de ses clients japonais et d'Asie du Sud-Est pour assurer la sécurité locale d'approvisionnement.

Les mouvements stratégiques incluent la levée des goulots d'étranglement de capacité dans la récupération de l'hélium, l'adoption du suivi de bouteilles par IoT, et des fusions qui élargissent l'accès aux marchés finaux. Par exemple, en avril 2025, Linde s'est engagée à fournir des lignes d'approvisionnement plus importantes en azote et argon pour l'installation de Samsung à Pyeongtaek, renforçant sa franchise dans l'électronique. Les discussions de février 2025 entre Merck et Linde laissent entrevoir le codéveloppement de gaz précurseurs à constante diélectrique élevée. Dans l'ensemble, la concurrence se concentre sur le leadership technologique, l'alignement sur les énergies renouvelables et la fiabilité de la chaîne d'approvisionnement, tous contribuant à différencier les offres sur le marché des gaz spéciaux.

Leaders de l'industrie des gaz spéciaux

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident existe dans la localisation et le renforcement de la redondance de l'approvisionnement en gaz de qualité électronique et en gaz rares à proximité des grands corridors de semi-conducteurs, sous l'effet des exigences des clients en matière de pureté garantie, de continuité d'approvisionnement et de chaînes logistiques plus courtes. Les annonces de 2026 illustrent cette tendance : Air Products a été sélectionné par Samsung Electronics pour construire, posséder et exploiter des installations de production et un système d'approvisionnement en gaz spéciaux en vrac pour une nouvelle usine avancée à Pyeongtaek, et Air Liquide a annoncé un investissement de 200 millions d'EUR (avril 2026) pour construire et exploiter deux unités de production de gaz industriels à Hiroshima, au Japon, destinées à la fabrication de semi-conducteurs. Ces initiatives créent une demande pour des unités de purification, du stockage sur site et un suivi numérique des cylindres ainsi qu'une documentation qualité qui réduisent le risque de contamination et renforcent le contrôle des processus.

Un deuxième groupe d'opportunités relie les mélanges d'étalonnage et certifiés aux besoins de la transition énergétique et du contrôle des processus, où la cohérence de qualité métrologique compte autant que le volume. Le contexte du rapport sur le développement des électrolyseurs et la construction de pipelines d'hydrogène augmente le nombre de points de mise en service et de surveillance où des normes certifiées H2, O2 et N2 sont requises, y compris les stations de compression et les activités de mesure continues. Parallèlement, le renforcement des contrôles environnementaux aux États-Unis et en Europe accroît la valeur des offres intégrées associant gaz spéciaux, analyses, traçabilité et documentation prête pour la conformité, appuyant les décisions d'approvisionnement des utilisateurs finaux de la pétrochimie, de la santé et d'autres secteurs de fabrication de haute précision.

Développements récents du secteur

- Juillet 2026 : Air Liquide a annoncé un investissement de plus de 170 millions d'USD pour construire, posséder et exploiter deux usines de production de gaz dans l'Indiana afin d'approvisionner SK hynix en gaz ultra-purs pour son installation de semi-conducteurs aux États-Unis, la mise en service étant prévue pour fin 2028. La structure de construction-propriété-exploitation améliore la visibilité des enlèvements à long terme et renforce le rôle de fournisseur dans les plans de montée en puissance des usines des clients.

- Avril 2026 : Air Liquide a annoncé un investissement de 200 millions d'EUR pour construire et exploiter deux unités de production de gaz industriels à Hiroshima, au Japon, afin d'approvisionner en azote, oxygène et argon ultra-purs la fabrication de semi-conducteurs, avec une mise en exploitation visée pour fin 2028. Le projet souligne l'accélération de la localisation de l'approvisionnement ultra-pur autour des pôles d'électronique avancée et accroît la pression concurrentielle sur la purification et la capacité régionales.

- Avril 2025 : Linde a annoncé son intention d'élargir son approvisionnement en gaz spéciaux pour l'installation avancée de fabrication de semi-conducteurs de Samsung à Pyeongtaek, en Corée du Sud. Cette expansion soutient une demande de plus grand volume et de plus haute pureté liée aux nœuds de processus avancés et renforce les schémas de contractualisation à long terme entre les grands acteurs mondiaux du gaz et les principaux fabricants de puces.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les gaz spéciaux vendus pour des besoins de pureté élevée ou de composition strictement définie, y compris les gaz purs et les mélanges, utilisés dans des processus industriels, de laboratoire et médicaux contrôlés où la cohérence et la traçabilité sont importantes.

Exclusions du périmètre : Exclut les gaz industriels de base vendus principalement comme approvisionnement en volume non différencié, sauf s'ils sont fournis et tarifés comme des produits de qualité spéciale.

Aperçu de la segmentation

- Par type

- Gaz haute pureté

- Gaz nobles

- Gaz carbonés

- Gaz halogénés

- Autres types (gaz électroniques et de procédé, etc.)

- Par industrie d'utilisation finale

- Électronique

- Médecine et soins de santé

- Automobile

- Alimentation et boissons

- Pétrole et gaz

- Autres industries (fabrication et métallurgie, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle de marché et pour maintenir les hypothèses liées à des signaux sectoriels visibles. Nous avons référencé des sources publiques telles que les statistiques commerciales de la U.S. International Trade Commission, les séries d'importations et d'exportations d'UN Comtrade, les données de l'U.S. Geological Survey pertinentes pour les gaz nobles, et les ensembles de données énergétiques et industrielles d'agences telles que l'U.S. Energy Information Administration. Le contexte de sécurité et de spécification a été recoupé à l'aide d'organismes de normalisation et de recommandations publiques, notamment des documents de l'OSHA et de la Compressed Gas Association.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et la couverture de presse fiable afin de comprendre les mouvements de capacité, les schémas de distribution et l'orientation de la demande d'utilisation finale. Les bases de données de brevets ont été utilisées de manière sélective pour vérifier où de nouveaux mélanges de gaz et gaz de procédé connaissent une activité d'innovation accrue. Nous avons également utilisé un abonnement payant pour les données financières et de renseignement sur les entreprises, principalement pour valider l'exposition au chiffre d'affaires et les commentaires par segment lorsque les divulgations publiques étaient limitées. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour collecter, valider et clarifier les informations au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les moteurs de la demande et la logique de tarification des gaz de qualité spéciale dans les secteurs de l'électronique, de la santé, de l'agroalimentaire, de l'automobile et du pétrole et du gaz. Nous avons échangé avec des fournisseurs de gaz, des distributeurs et de grands utilisateurs finaux dans les régions APAC, EMEA et Amériques, afin que les différences nationales en matière d'exigences de pureté et de contraintes d'approvisionnement puissent être reflétées dans le bassin de demande. Lorsque les signaux documentaires et les apports des entretiens divergeaient, des suivis ont été utilisés pour affiner les fourchettes d'hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants : 13 % | APAC : 37 % |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Petits acteurs : 14 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une approche descendante où la production industrielle et les signaux de consommation liés au commerce ont été reconstitués en un bassin de demande pour les gaz de qualité spéciale, puis filtrés là où des mélanges de haute pureté ou certifiés sont généralement requis. Pour rester pragmatiques, nous avons utilisé des empreintes de marché telles que l'orientation de la production électronique et de semi-conducteurs, l'activité de tests en laboratoire et la croissance du parc d'instruments installés, les tendances d'utilisation des gaz de santé et médicaux dans des environnements contrôlés, et les évolutions des indicateurs dans la fabrication de haute spécification utilisant des gaz d'étalonnage et vecteurs.

Ces totaux ont ensuite été corroborés à l'aide d'approximations ascendantes sélectives, telles que des répartitions échantillonnées du chiffre d'affaires des fournisseurs et distributeurs, la logique des volumes de cylindres et de gaz conditionnés, et des fourchettes de prix de vente moyens étayées par des entretiens, par qualité et cas d'usage. Lorsque nous avons observé des écarts, nous avons ajusté les intrants du modèle plutôt que de forcer l'alignement. Lorsque la visibilité ascendante était incomplète, les lacunes ont été traitées avec des hypothèses de pénétration prudentes, vérifiées par des échanges avec les canaux de distribution plutôt qu'en s'appuyant sur une consolidation complète des fournisseurs.

Pour les prévisions, une analyse de scénarios a été utilisée afin que le modèle puisse refléter différentes vitesses d'adoption dans l'électronique et la santé, ainsi qu'une demande de référence plus stable de la part des utilisateurs industriels établis. Les hypothèses sur l'évolution des prix ont été maintenues explicites, y compris les primes liées à la pureté, l'évolution du mix vers des gaz mélangés, et le calendrier de conversion des devises régionales, et celles-ci ont été comparées à ce que les répondants jugeaient réaliste pour les prochaines années.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, où nos totaux ont été vérifiés par rapport aux flux commerciaux, aux indicateurs de production et aux contraintes de capacité ou de distribution connues, puis examinés au niveau des segments et des régions. Des contrôles de variance ont été appliqués pour identifier les valeurs aberrantes, telles que des sauts soudains dans les prix implicites ou la demande qui ne correspondaient pas aux indicateurs d'utilisation finale, et ces éléments ont été renvoyés pour examen par les analystes et appels de suivi si nécessaire.

Avant validation finale, un second analyste examine les hypothèses, le déroulement des calculs, et vérifie si les chiffres finaux restent cohérents avec la couverture de marché définie. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des extensions d'usines, des évolutions réglementaires affectant la manutention des gaz, ou des changements marqués dans la demande d'utilisation finale clé. Juste avant la livraison, nous effectuons une dernière vérification afin que la vue publiée reflète les informations les plus récentes disponibles.

Comparaison de l'estimation du marché des gaz spéciaux de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les gaz spéciaux ne concordent souvent pas, car chaque étude délimite différemment ce qui compte comme qualité spéciale, la façon dont les mélanges sont traités, et les utilisations finales privilégiées dans le bassin de demande de départ. Les différences proviennent également des hypothèses de prix, du calendrier des devises, et du fait que l'année en cours est ancrée sur des indicateurs observés ou sur une tendance extrapolée.

Les gaz industriels de base vendus principalement comme approvisionnement en grand volume se situent en dehors du périmètre de Mordor Intelligence pour ce marché, ce qui peut tirer la valeur rapportée en dessous des estimations qui regroupent les catégories en vrac et spéciales. L'écart s'explique également par la rapidité présumée de la hausse des primes de prix pour les qualités ultra-pures, la manière dont la demande liée aux semi-conducteurs est modélisée à partir d'indicateurs de production réalistes, et la fréquence à laquelle les hypothèses sont actualisées lorsque les conditions du marché final évoluent.

Comparaison des références

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,65 M d'USD (2026) | |

| Cabinet de conseil mondial A | 14,96 milliards d'USD (2025) | Présente souvent une définition plus large qui peut mélanger les gaz spéciaux conditionnés avec des revenus de gaz industriels plus larges, et ancre généralement le dimensionnement sur une année de référence différente avec une courbe de croissance plus élevée pour la demande liée à l'électronique. |

| Éditeur sectoriel B | 13,50 milliards d'USD (2024) | Utilise une année de référence antérieure et applique un TCAC agressif sur un horizon long, et la description du périmètre suggère une inclusion plus large des applications qui peuvent ne pas nécessiter systématiquement une pureté de qualité spéciale ou des mélanges certifiés. |

Le tableau montre que le périmètre et l'ancrage de l'année expliquent la majeure partie de la différence, puis que les hypothèses de croissance et de tarification élargissent l'écart au fil du temps. En maintenant les inclusions liées aux exigences de qualité spéciale et en vérifiant les totaux par rapport à des signaux d'utilisation finale observables, nous pouvons produire une taille de marché plus facile à tracer et à reproduire lorsque le modèle est mis à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des gaz spéciaux et à quelle vitesse croît-il ?

Le marché des gaz spéciaux est évalué à 15,65 milliards USD en 2026 et devrait atteindre 19,91 milliards USD d'ici 2031, avec un TCAC de 4,92 %.

Quel segment détient la plus grande part du marché des gaz spéciaux ?

Les gaz haute pureté dominent avec une part de 37,79 % en 2025 en raison des exigences strictes de pureté dans les semi-conducteurs.

Pourquoi l'Asie-Pacifique est-elle le principal marché régional pour les gaz spéciaux ?

L'Asie-Pacifique accueille la majorité de la fabrication mondiale de semi-conducteurs et de la production de panneaux solaires, lui conférant une part de revenus de 47,85 % en 2025 et le TCAC régional le plus rapide de 6,55 % jusqu'en 2031.

Comment les réglementations environnementales influencent-elles la demande de gaz spéciaux ?

Des règles telles que la réduction progressive des HFC prévue par la loi AIM et les taxes sur les émissions de méthane poussent les producteurs vers des formulations à faible PRG et des technologies de contrôle, augmentant les coûts de conformité tout en stimulant l'innovation dans les gaz plus écologiques.

Quelles industries portent la demande future de gaz spéciaux ?

Les semi-conducteurs, la santé, l'hydrogène vert, la pétrochimie et l'énergie solaire sont les principaux moteurs, chacun nécessitant des mélanges de gaz précis et des grades haute pureté pour les procédés avancés.

Qui sont les principaux acteurs du marché des gaz spéciaux ?

Air Liquide, Linde plc, Air Products and Chemicals Inc., Messer SE & Co. KGaA et TAIYO NIPPON SANSO CORPORATION sont les principaux acteurs.

Dernière mise à jour de la page le: