Taille et Part du Marché des Moniteurs de Stress Thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

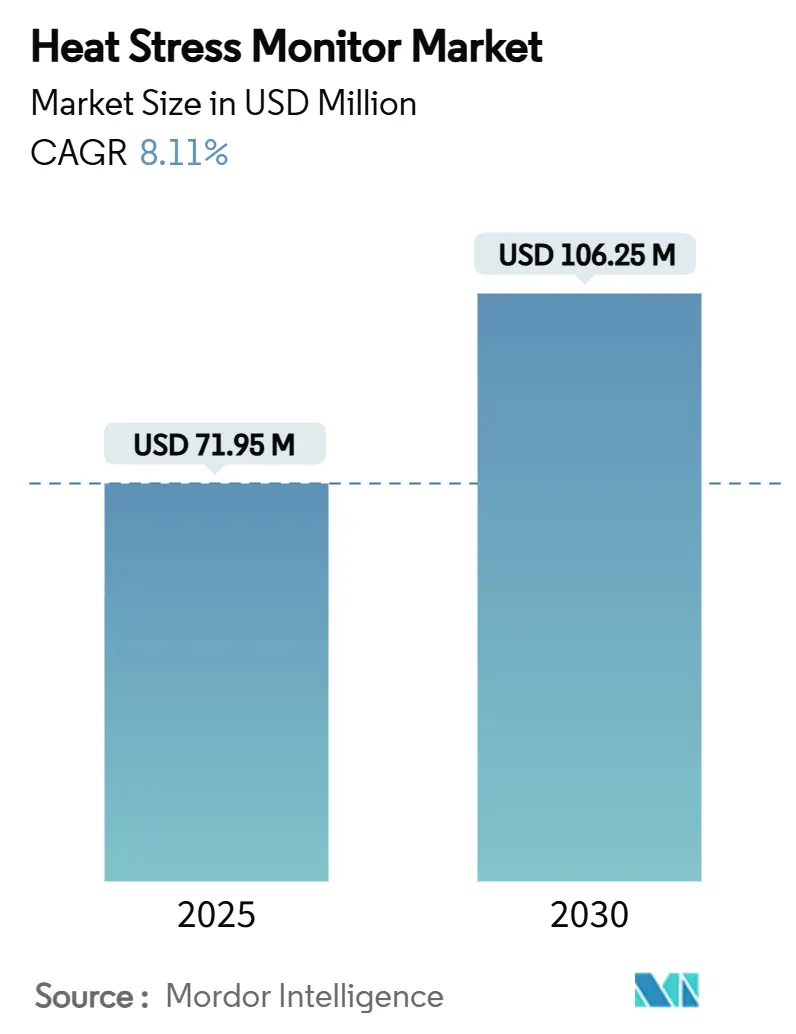

| Taille du Marché (2025) | 71.95 Millions de dollars américains |

| Taille du Marché (2030) | 106.25 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moniteurs de Stress Thermique par Mordor Intelligence

La taille du marché des moniteurs de stress thermique s'élevait à 71,95 millions USD en 2025 et devrait atteindre 106,25 millions USD d'ici 2030, progressant à un TCAC de 8,11 % sur la période de prévision. La vigilance réglementaire accrue, la hausse des incidents de blessures liées à la chaleur sur le lieu de travail et la rapide innovation en matière de capteurs ont repositionné le suivi du stress thermique, passant de tests périodiques à une surveillance continue. Les employeurs orientent leurs budgets d'investissement vers des plateformes intégrées environnementales et physiologiques capables de prédire les risques, une tendance confirmée par l'avis de proposition de réglementation de l'OSHA de juillet 2024 qui impose une surveillance dès que l'indice de chaleur atteint 80 °F.[1]Département du Travail des États-Unis, "Prévention des blessures et maladies liées à la chaleur dans les environnements de travail extérieurs et intérieurs – NPRM," OSHA, osha.govLa dynamique concurrentielle est également façonnée par les exigences de reporting ESG, les programmes de modernisation militaire et les incitations aux primes d'assurance, qui intègrent tous l'analyse de données en temps réel dans la gestion courante de la sécurité. Dans ce cadre en expansion, le marché des moniteurs de stress thermique récompense systématiquement les fournisseurs capables d'associer une détection précise à des prévisions assistées par intelligence artificielle, tandis que les obstacles liés aux coûts et les préoccupations relatives à la vie privée demeurent les principaux freins à l'adoption..

Principaux Enseignements du Rapport

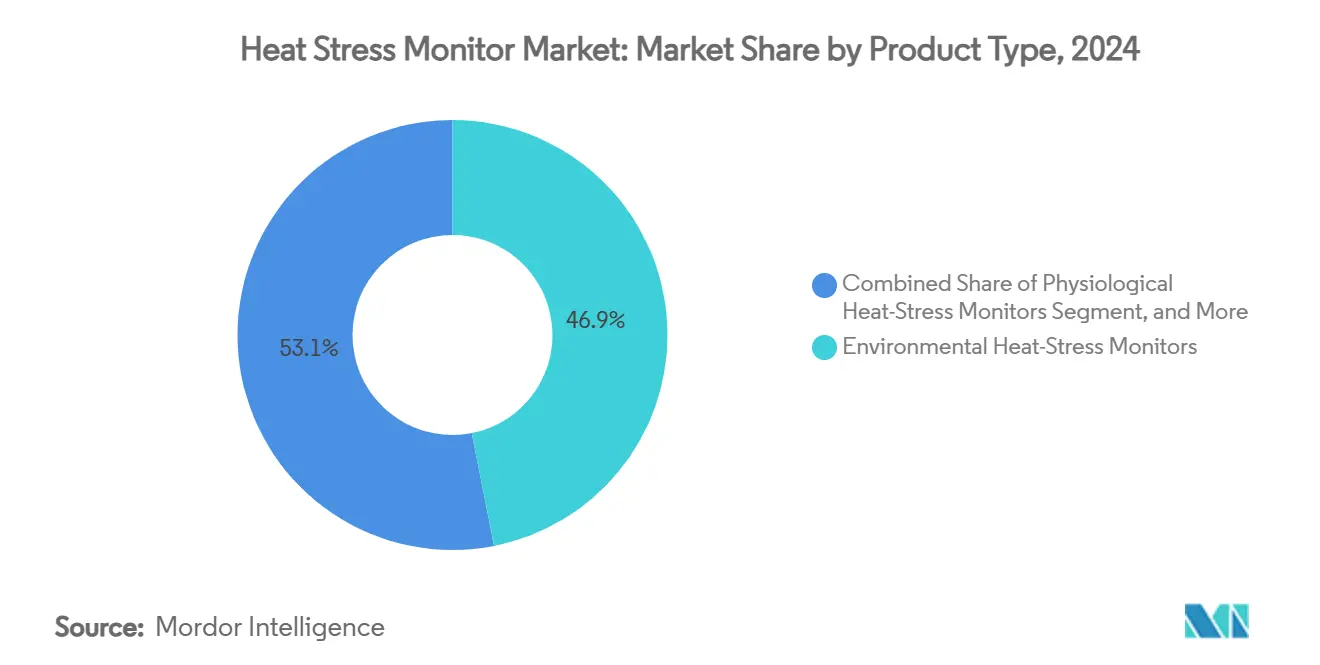

- Par type de produit, les moniteurs de stress thermique environnementaux ont dominé avec une part de revenus de 46,9 % en 2024 ; les solutions combinées environnementales et physiologiques devraient croître à un TCAC de 8,2 % jusqu'en 2030.

- Par facteur de forme, les appareils portables à main représentaient 38,7 % de la part du marché des moniteurs de stress thermique en 2024, tandis que les patchs portables sur soi devraient se développer à un TCAC de 8,5 % jusqu'en 2030.

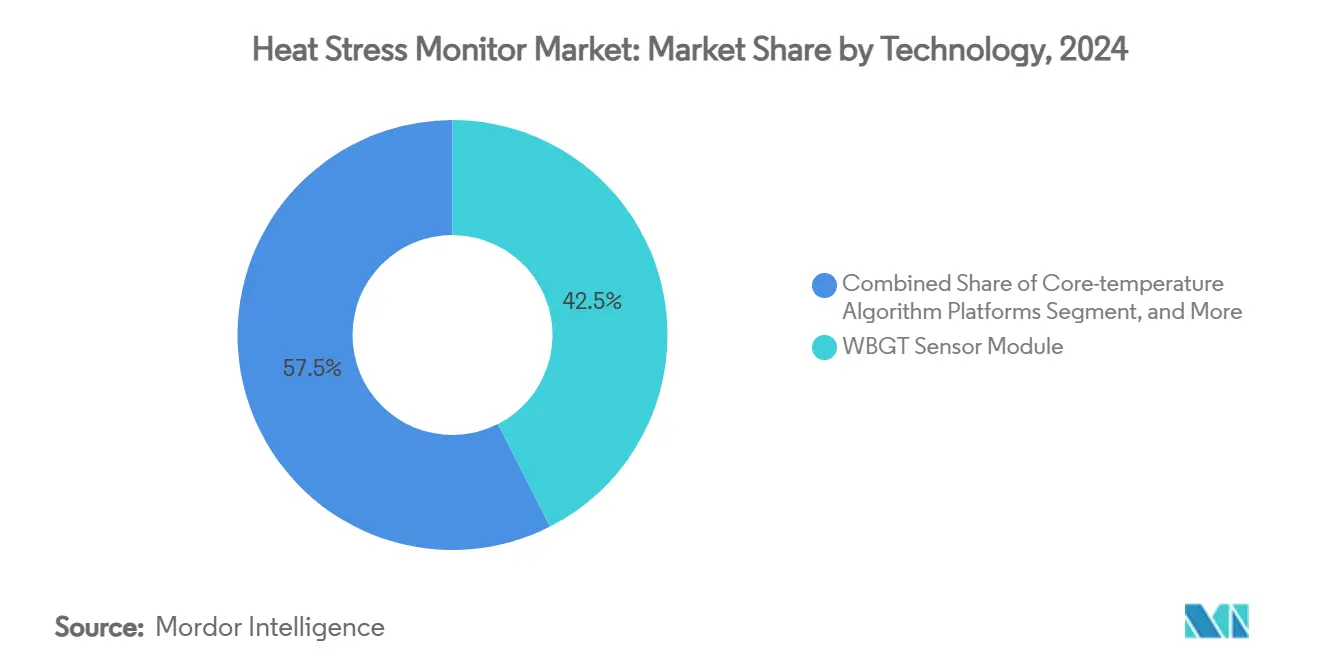

- Par technologie, les modules de capteurs WBGT détenaient 42,5 % de la taille du marché des moniteurs de stress thermique en 2024, tandis que les moteurs d'analyse prédictive par intelligence artificielle et apprentissage automatique enregistrent le TCAC le plus élevé à 8,8 % jusqu'en 2030.

- Par utilisateur final, la construction a capté 28,3 % de la part en 2024 et le segment militaire est en bonne voie pour un TCAC de 8,4 % jusqu'en 2030.

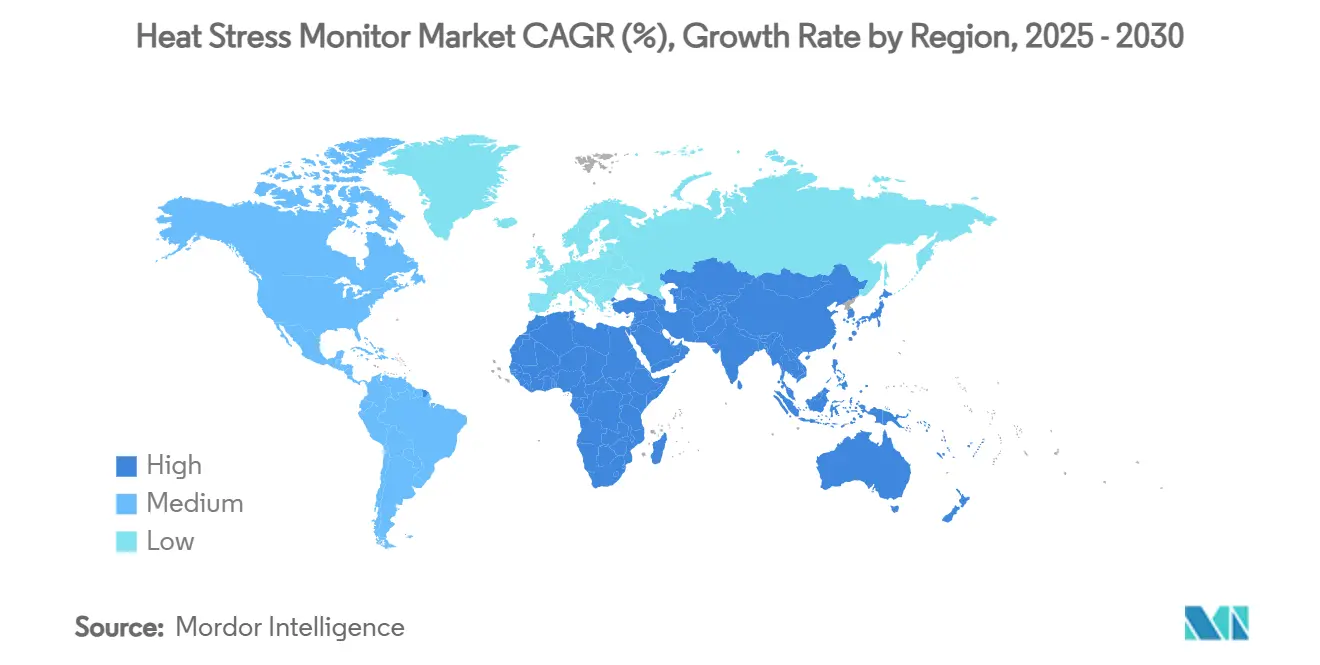

- Par géographie, l'Amérique du Nord a dominé avec 34,1 % de part de marché en 2024 ; la région Moyen-Orient et Afrique devrait progresser à un TCAC de 8,9 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Moniteurs de Stress Thermique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur l'exposition professionnelle à la chaleur | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des blessures liées à la chaleur sur le lieu de travail et des pertes de productivité | +1.2% | Mondial, concentré dans les pôles de construction et de fabrication | Court terme (≤ 2 ans) |

| Investissements des employeurs en matière d'ESG et de culture de la sécurité | +1.5% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations aux primes d'assurance pour le déploiement de moniteurs certifiés | +0.9% | Amérique du Nord et UE, émergence sur les marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de modernisation militaire intégrant des équipements portables robustes | +0.7% | Marchés de défense mondiaux, menés par les États-Unis et les alliés de l'OTAN | Long terme (≥ 4 ans) |

| Demande transversale provenant des déploiements dans l'élevage et les exploitations agricoles intelligentes | +0.6% | Régions agricoles mondiales, concentrées dans les zones à forte production laitière | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur l'Exposition Professionnelle à la Chaleur

La règle nationale proposée par l'OSHA oblige les employeurs à mettre en œuvre des plans de prévention des blessures et maladies liées à la chaleur lorsque l'indice de chaleur sur le lieu de travail atteint 80 °F, avec des contrôles renforcés à 90 °F. Cette règle concerne environ 36 millions de travailleurs américains et a déjà provoqué une hausse des achats de moniteurs continus destinés à satisfaire les audits de conformité imminents. Des mesures politiques parallèles en Chine et en Thaïlande étendent cette obligation de conformité, de sorte que les fabricants conçoivent désormais des ensembles de capteurs répondant à la fois aux seuils WBGT ou de température centrale américains et asiatiques.[2]Teniope Adewumi-Gunn, "Protections contre la chaleur sur le lieu de travail à travers le monde," NRDC, nrdc.org Ensemble, ces textes législatifs ancrent le marché des moniteurs de stress thermique en tant que catégorie de dépenses non discrétionnaires.

Hausse des Blessures Liées à la Chaleur sur le Lieu de Travail et des Pertes de Productivité

Les décès liés à la chaleur ont atteint 2 300 en 2023, le niveau le plus élevé depuis 45 ans, les travailleurs du bâtiment étant exposés à un risque de maladie 13 fois supérieur à celui des autres secteurs. Des études empiriques établissent également qu'une hausse de 1 °C du WBGT entraîne une baisse de 0,33 % de la productivité du travail, se traduisant par des pertes de production de plusieurs millions de dollars pour les secteurs exposés à la chaleur. Ces données alimentent la demande des entreprises pour des alertes prédictives et personnalisées qui réduisent les temps d'arrêt et les demandes d'indemnisation.

Investissements des Employeurs en Matière d'ESG et de Culture de la Sécurité

Les investisseurs évaluent désormais la performance ESG sur la base d'indicateurs concrets de santé et de sécurité, et les tableaux de bord intelligents de stress thermique fournissent les données factuelles que les conseils d'administration recherchent. Les régulateurs européens apportent une impulsion supplémentaire en offrant des réductions d'assurance et des subventions fiscales aux entreprises qui déploient des systèmes de surveillance avancés.[3]Agence européenne pour la sécurité et la santé au travail, "Efficacité des incitations économiques pour améliorer la sécurité et la santé au travail," osha.europa.eu À mesure que les équipes dirigeantes cherchent à obtenir des gains ESG vérifiables, les plateformes intégrées du marché des moniteurs de stress thermique qui enregistrent les heures d'exposition, les temps de réponse aux alarmes et les quasi-accidents s'intègrent dans les suites de reporting d'entreprise.

Incitations aux Primes d'Assurance pour les Moniteurs Certifiés

Les assureurs en accidents du travail intègrent désormais les données des capteurs dans leurs modèles actuariels et récompensent les utilisateurs par des primes réduites en contrepartie d'une atténuation documentée des risques. Le Conseil national de l'assurance en accidents du travail cite les technologies de sécurité portables comme un levier majeur pour remodeler les algorithmes de tarification, offrant aux entreprises un retour sur investissement direct pour l'adoption du système. Ce catalyseur financier a accru les volumes d'appels d'offres pour des systèmes de stress thermique certifiés parmi les opérateurs de logistique, d'entreposage et de champs pétrolifères.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des appareils et de l'étalonnage pour les PME | -0.8% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Absence de normes de performance harmonisées pour les capteurs | -0.5% | Mondial, avec des différences régionales | Moyen terme (2 à 4 ans) |

| Résistance des travailleurs à la vie privée et des syndicats contre le suivi biométrique | -0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Lacunes de précision des algorithmes non invasifs de température centrale | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Appareils et de l'Étalonnage pour les PME

De nombreuses petites entreprises peinent à justifier des dépenses supérieures à 1 000 USD par unité, auxquelles s'ajoutent des étalonnages annuels traçables selon les normes ISO. Des recherches sur l'adoption de l'IIoT parmi les PME manufacturières américaines confirment que les obstacles liés aux coûts initiaux l'emportent sur les économies à long terme, en particulier lorsque l'effectif est réduit. Sans subventions pour achats groupés ni modèles de location, cette barrière tarifaire plafonne la pénétration dans les ateliers et exploitations agricoles à faibles marges.

Résistance des Travailleurs à la Vie Privée et des Syndicats Contre le Suivi Biométrique

La Commission pour l'égalité des chances en matière d'emploi avertit que la collecte continue de données physiologiques peut violer les lois sur le handicap, à moins qu'elle ne soit clairement liée à l'emploi. Les syndicats soutiennent également que la surveillance permanente nuit aux droits d'organisation, ce qui entraîne des revendications lors des négociations collectives avant le déploiement des appareils. [4]Bureau de la responsabilité gouvernementale des États-Unis, "Surveillance numérique des travailleurs," GAO, gao.gov Les fournisseurs doivent donc intégrer des protocoles stricts de minimisation et d'anonymisation des données pour apaiser les résistances et favoriser une adoption plus large sur le marché des moniteurs de stress thermique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Intégrées Pilotent l'Évolution du Marché

Les moniteurs environnementaux ont conservé une part de 46,9 % des revenus en 2024, ancrée par des protocoles WBGT vieux de plusieurs décennies que les régulateurs acceptent aisément. Le marché des moniteurs de stress thermique évolue cependant vers des solutions combinées environnementales et physiologiques qui enregistrent des estimations de température centrale en temps réel et envoient des notifications, une catégorie croissant à un TCAC de 8,2 %. Les entreprises choisissent ces offres hybrides parce qu'elles associent des relevés ambiants à des indices de contrainte spécifiques aux travailleurs, réduisant les fausses alarmes et améliorant la défendabilité juridique. Les appareils physiologiques seuls séduisent encore les unités de défense ou de lutte contre les incendies à haut risque, mais les enquêtes auprès des acheteurs révèlent que de nombreux responsables de la sécurité préfèrent des vues sur tableau de bord unique, ce qui explique la dynamique des architectures groupées.

La sensibilisation du marché met désormais en avant les preuves que les indices pHST permettent d'éviter 85 % des incidents potentiels de contrainte thermique par rapport aux déclencheurs basés uniquement sur l'ambiance. La réduction démontrée des risques favorise les approbations de dépenses d'investissement, et de nombreuses multinationales déploient des mises à niveau progressives où les équipements WBGT existants sont rétrofités avec des stations d'accueil pour capteurs physiologiques. Sur la période de prévision, les offres intégrées devraient éclipser les unités exclusivement environnementales dans les nouvelles installations, même si les réglementations maintiennent la pertinence du segment historique pour les audits de routine. Cette double dynamique de marché soutient à la fois les ventes de rétrofit et les déploiements sur sites vierges, offrant aux fournisseurs plusieurs voies pour capter la croissance du marché des moniteurs de stress thermique.

Par Facteur de Forme : Les Équipements Portables sur Soi Défient la Domination des Appareils Portables à Main

Les appareils portables à main ont continué à représenter 38,7 % des expéditions de 2024, car les superviseurs apprécient les contrôles ponctuels lors des visites de site. Cependant, la mobilité des équipes de travail et la rapidité avec laquelle la température corporelle peut augmenter ont amplifié la demande d'équipements portables sur soi qui fournissent des flux ininterrompus. Les patchs portables sur soi sont prévus pour un TCAC de 8,5 %, soutenus par des avancées dans les batteries flexibles et les substrats respirants qui éliminent les problèmes d'irritation cutanée antérieurs. Dans les centres de distribution, les responsables de la sécurité remplacent déjà les presse-papiers par des tableaux de bord en nuage qui intègrent les données des patchs avec des cartes thermiques géolocalisées.

Les capteurs stationnaires ou fixes ancrent encore les grandes usines où les zones de fours restent à des emplacements prévisibles, mais les capteurs intégrés aux équipements de protection individuelle intelligents — allant des doublures de casques de chantier aux chemises ignifuges — constituent l'innovation phare. Les unités montées sur véhicules, quant à elles, ciblent les services publics et les mines à ciel ouvert, alimentant les affichages dans les cabines de conducteurs qui déclenchent des pauses lorsque le WBGT augmente. Les témoignages d'utilisateurs soulignent les gains de confort liés aux seuils de poids de capteurs inférieurs à 5 g, et des pilotes dans des exploitations agricoles de Floride mis en avant par NBC ont montré que 90 % des travailleurs ont accepté les nouveaux appareils plutôt que les sangles thoraciques plus volumineuses.

Par Technologie : L'Intelligence Artificielle et l'Apprentissage Automatique Transforment les Capacités Prédictives

Les modules WBGT représentaient 42,5 % des déploiements technologiques en 2024, car les auditeurs et les assureurs restent familiers avec les relevés ISO 7243. Cela dit, les moteurs d'analyse prédictive par intelligence artificielle et apprentissage automatique affichent le TCAC le plus rapide à 8,8 %, à mesure que les employeurs passent des alarmes réactives aux scores de risque prospectifs. Les tableaux de bord modernes intègrent des données météorologiques, d'effort et d'historique des maladies pour générer des courbes de probabilité sur 12 heures, à l'image des modèles japonais qui ont atteint une grande précision d'alerte précoce.

Les plateformes d'algorithmes de température centrale s'améliorent chaque trimestre à mesure que les modèles basés sur la physique fusionnent avec la photopléthysmographie et les entrées de caméras thermiques, comblant l'écart technologique qui limitait autrefois la fiabilité non invasive. La thermographie infrarouge conserve un attrait de niche pour les parcs de matériaux en vrac et les pistes d'aviation où les capteurs de contact sont impraticables, tandis que les nœuds multi-capteurs IoT relient tout sous une seule pile réseau. Les fournisseurs qui associent une intelligence artificielle propriétaire à des interfaces de programmation d'application ouvertes se positionnent pour s'intégrer aux suites EHS ou MES existantes, un critère d'achat essentiel pour les grands fabricants.

Par Secteur d'Utilisateur Final : Le Secteur Militaire Mène l'Adoption des Innovations

La construction a conservé une part de revenus de 28,3 % en 2024 en raison de la part disproportionnée des décès liés à la chaleur auxquels est confronté ce segment représentant 6 % de la main-d'œuvre. Le secteur militaire et de la défense, cependant, affiche le TCAC le plus rapide à 8,4 %, à mesure que des projets tels que le système de prévention des maladies liées à la chaleur de l'armée américaine — testé sur le terrain depuis 2018 — s'étendent aux partenaires de l'OTAN. L'industrie lourde, les mines et les installations pétrolières suivent de près, principalement contraintes par les certifications de sécurité intrinsèque qui retardent les déploiements rapides.

L'adoption dans l'agriculture et la sylviculture s'accélère grâce à des pilotes d'exploitation agricole intelligente qui suivent à la fois les températures centrales des animaux et des travailleurs, tandis que les laboratoires de sciences du sport utilisent les mêmes capteurs pour évaluer la préparation le jour du match. Les services publics, la logistique et les services d'urgence complètent la courbe de demande, chacun nécessitant des boîtiers robustifiés mais bénéficiant de systèmes dorsaux d'intelligence artificielle partagés. Étant donné que les acheteurs institutionnels dans la défense et la sécurité publique spécifient généralement des contrats pluriannuels et multi-sites, leur adoption génère des garanties de volume qui aident les fournisseurs à amortir la recherche et développement et à réduire les coûts unitaires pour les secteurs commerciaux.

Analyse Géographique

La part de marché de 34,1 % de l'Amérique du Nord dans le domaine des moniteurs de stress thermique est soutenue par la clarté réglementaire et des écosystèmes d'assurance solides qui monétisent la réduction des risques. Les flux d'investissement se dirigent vers des plateformes d'analyse prédictive qui s'intègrent parfaitement aux logiciels EHS populaires, et le Département de la Défense des États-Unis agit comme un incubateur technologique dont les équipements portables éprouvés sur le terrain migrent rapidement vers les chantiers commerciaux. Les sables bitumineux du Canada et les maquiladoras du Mexique ajoutent une demande supplémentaire en imposant des appareils WBGT lors des vagues de chaleur saisonnières.

Le TCAC de 8,9 % du Moyen-Orient et de l'Afrique découle de l'urgence climatique combinée à des méga-projets d'infrastructure. Les gouvernements du Golfe exigent des entrepreneurs agréés qu'ils démontrent une atténuation documentée des risques liés à la chaleur, et les opérateurs miniers en Afrique du Sud adoptent des nœuds IoT robustifiés pour auditer la conformité à distance. Les programmes internationaux de financement climatique subventionnent souvent des solutions intelligentes de refroidissement et de surveillance, permettant une entrée rapide sur le marché pour les fournisseurs capables de certifier des conceptions intrinsèquement sûres.

L'Europe et l'Asie-Pacifique partagent des moteurs communs — des codes du travail stricts et une forte intensité manufacturière — mais diffèrent en termes de vitesse d'adoption. Le modèle d'incitation économique de l'UE réduit le coût total de possession, tandis que la vaste main-d'œuvre de l'Asie-Pacifique et les études sur la santé liée à la chaleur catalysent les déploiements améliorés par l'intelligence artificielle. Le Japon, par exemple, est pionnier dans les indices d'alerte précoce par apprentissage automatique que les marchés voisins expérimentent désormais. L'Inde et l'Australie, confrontées à des événements de chaleur extrême de plus en plus fréquents, ont commencé à intégrer des clauses relatives au stress thermique dans leur législation nationale sur la sécurité, élargissant la base géographique adressable du marché des moniteurs de stress thermique.

Paysage Concurrentiel

La concurrence reste modérément fragmentée, aucun fournisseur ne dépassant une part à deux chiffres, ce qui crée un terrain fertile pour des piles technologiques différenciées. Les grands acteurs traditionnels de l'instrumentation tels que TSI Incorporated et Honeywell s'appuient sur des laboratoires d'étalonnage certifiés et une distribution mondiale, tandis que les acteurs purement portables comme Kenzen ou SlateSafety remportent des appels d'offres en proposant des mises à jour d'algorithmes plus rapides et des tableaux de bord prêts pour les interfaces de programmation d'application. Les entreprises de taille intermédiaire collaborent avec des maisons d'analyse logicielle, forgeant des écosystèmes qui associent le matériel de capteurs, l'intelligence artificielle de notation des risques et les modèles de rapports réglementaires en solutions clés en main.

Les mouvements stratégiques s'articulent autour de trois thèmes. Premièrement, les équipementiers déposent des brevets pour des algorithmes non invasifs de température centrale qui combinent l'imagerie thermique avec la variabilité de la fréquence cardiaque, dans le but de remplacer les thermistances ingérables. Deuxièmement, les investisseurs en capital-risque soutiennent des acteurs émergents comme Epicore, dont les patchs de détection de la transpiration ont obtenu un financement en janvier 2024 pour pénétrer les marchés de la construction asiatiques. Troisièmement, les acteurs établis de la métrologie acquièrent des start-ups d'intelligence artificielle pour combler leurs lacunes logicielles, à l'image du pivot antérieur de Honeywell vers l'analyse en nuage dans l'ensemble de son portefeuille de capteurs.

La fidélisation des clients augmente à chaque mise à jour du micrologiciel, car l'efficacité des algorithmes s'améliore une fois que les modèles sont entraînés sur des profils d'exposition spécifiques au site. Cet effet de réseau de données pourrait progressivement faire pencher la concentration du marché vers des fournisseurs verticalement intégrés. Néanmoins, la structure du secteur des moniteurs de stress thermique à court terme restera pluraliste, car les utilisateurs finaux couvrent des classes de risque disparates — des exploitations laitières aux bases opérationnelles avancées — chacune exigeant une robustesse, un facteur de forme et des points de prix adaptés aux capteurs.

Leaders du Secteur des Moniteurs de Stress Thermique

TSI Incorporated

Nielsen-Kellerman (Kestrel)

Teledyne FLIR LLC

Honeywell International Inc.

SlateSafety Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Le Laboratoire national du Nord-Ouest Pacifique a publié une évaluation préconisant une intégration plus étroite des analyses cardiaques et de stress thermique pour les équipements portables des premiers intervenants.

- Septembre 2024 : Nature Digital Medicine a rapporté des taux d'acceptation des appareils de 90 % parmi les agriculteurs kényans portant des moniteurs physiologiques de qualité recherche, soulignant la scalabilité mondiale.

- Août 2024 : L'Université polytechnique de Hong Kong a présenté des vêtements robotiques souples capables d'ajuster de manière autonome l'isolation thermique lors de chaleurs extrêmes.

- Août 2024 : NBC News a mis en lumière des essais dans des exploitations agricoles de Floride de biopatchs légers qui notifient directement les travailleurs lorsque les indices de chaleur corporelle augmentent.

Portée du Rapport sur le Marché Mondial des Moniteurs de Stress Thermique

| Moniteurs de Stress Thermique Environnementaux |

| Moniteurs de Stress Thermique Physiologiques |

| Solutions Combinées Environnementales et Physiologiques |

| Plateformes Logicielles et d'Analyse |

| Accessoires et Outils d'Étalonnage |

| Appareils Portables à Main |

| Patchs et Bracelets Portables sur Soi |

| Capteurs Stationnaires et Fixes |

| Capteurs Intégrés aux Équipements de Protection Individuelle Intelligents |

| Capteurs Montés sur Véhicules et Équipements |

| Modules de Capteurs WBGT |

| Plateformes d'Algorithmes de Température Centrale |

| Systèmes Basés sur la Thermographie Infrarouge |

| Nœuds Multi-capteurs Connectés à l'IoT |

| Moteurs d'Analyse Prédictive par Intelligence Artificielle et Apprentissage Automatique |

| Construction |

| Fabrication et Industrie Lourde |

| Mines et Pétrole et Gaz |

| Armée et Défense |

| Agriculture et Sylviculture |

| Sports et Athlétisme |

| Services Publics et Énergie |

| Logistique et Transport |

| Services d'Urgence |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Moniteurs de Stress Thermique Environnementaux | ||

| Moniteurs de Stress Thermique Physiologiques | |||

| Solutions Combinées Environnementales et Physiologiques | |||

| Plateformes Logicielles et d'Analyse | |||

| Accessoires et Outils d'Étalonnage | |||

| Par Facteur de Forme | Appareils Portables à Main | ||

| Patchs et Bracelets Portables sur Soi | |||

| Capteurs Stationnaires et Fixes | |||

| Capteurs Intégrés aux Équipements de Protection Individuelle Intelligents | |||

| Capteurs Montés sur Véhicules et Équipements | |||

| Par Technologie | Modules de Capteurs WBGT | ||

| Plateformes d'Algorithmes de Température Centrale | |||

| Systèmes Basés sur la Thermographie Infrarouge | |||

| Nœuds Multi-capteurs Connectés à l'IoT | |||

| Moteurs d'Analyse Prédictive par Intelligence Artificielle et Apprentissage Automatique | |||

| Par Secteur d'Utilisateur Final | Construction | ||

| Fabrication et Industrie Lourde | |||

| Mines et Pétrole et Gaz | |||

| Armée et Défense | |||

| Agriculture et Sylviculture | |||

| Sports et Athlétisme | |||

| Services Publics et Énergie | |||

| Logistique et Transport | |||

| Services d'Urgence | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des moniteurs de stress thermique ?

La taille du marché des moniteurs de stress thermique a atteint 71,95 millions USD en 2025 et devrait grimper à 106,25 millions USD d'ici 2030.

À quelle vitesse la demande d'équipements portables de stress thermique va-t-elle croître ?

Les patchs portables sur soi devraient afficher un TCAC de 8,5 % jusqu'en 2030, reflétant le passage des employeurs vers une surveillance continue centrée sur le travailleur.

Quel segment technologique se développe le plus rapidement ?

Les moteurs d'analyse prédictive par intelligence artificielle et apprentissage automatique affichent la croissance prévisionnelle la plus élevée à un TCAC de 8,8 %, à mesure que les entreprises passent des alarmes réactives à la prédiction proactive des risques.

Pourquoi la construction est-elle le principal utilisateur final ?

La construction détient 28 % de la part de marché, car les équipes en extérieur sont confrontées à la plus forte incidence de blessures liées à la chaleur et relèvent directement des mandats OSHA en attente.

Quelle région offre les perspectives de croissance les plus rapides ?

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 8,9 % jusqu'en 2030, portés par des conditions climatiques extrêmes et des projets d'infrastructure à grande échelle qui nécessitent une protection stricte des travailleurs.

Comment les assureurs influencent-ils les taux d'adoption ?

Les assureurs en accidents du travail offrent désormais des réductions de primes aux employeurs qui déploient des systèmes de surveillance certifiés, créant un retour sur investissement direct qui accélère les décisions d'achat.

Dernière mise à jour de la page le: