Taille et part du marché des enregistreurs de données de température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

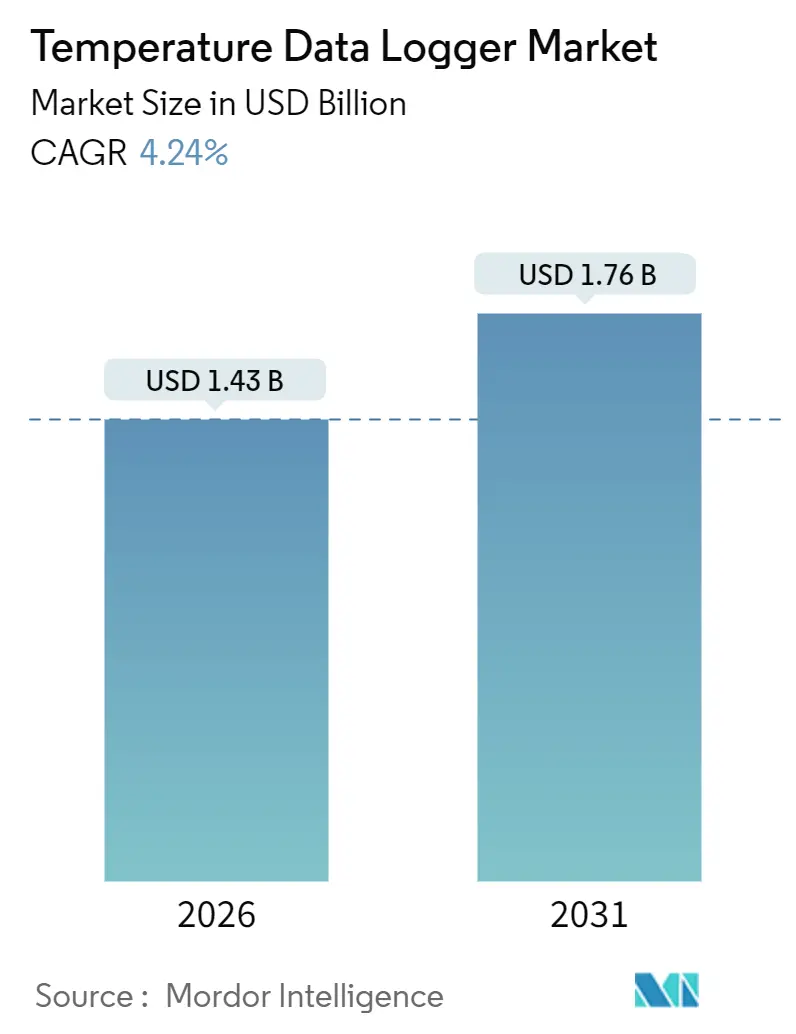

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 1.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enregistreurs de données de température par Mordor Intelligence

La taille du marché des enregistreurs de données de température est estimée à 1,43 milliard USD en 2026 et devrait atteindre 1,76 milliard USD d'ici 2031, à un TCAC de 4,24 % au cours de la période de prévision (2026-2031).

La demande s'oriente vers les appareils cellulaires et connectés à l'IoT, qui progressent de 7,06 % par an, tandis que les enregistreurs Wi-Fi, qui détenaient une part de 41,68 % en 2025, font face à des contraintes liées à l'autonomie des batteries et à l'interopérabilité. Les mandats réglementaires en matière de conformité numérique de la chaîne du froid dans les économies émergentes, la montée en puissance rapide des pipelines de vaccins à ARNm nécessitant un suivi à ultra-basse température, et l'expansion des centres de distribution d'épicerie hyperlocaux élargissent la base d'application. La concurrence s'intensifie alors que les spécialistes des plateformes IoT regroupent le matériel à prix coûtant et monétisent les abonnements analytiques, obligeant les fabricants d'instruments traditionnels à ajouter des mises à jour en mode OTA (over-the-air) et des transmissions chiffrées. La volatilité des prix des batteries au lithium et la fragmentation de la connectivité en Europe continuent de peser sur les marges, mais les capteurs longue durée et l'électronique miniaturisée réduisent les coûts de possession et prolongent les cycles d'utilisation des appareils, soutenant une croissance stable dans tous les secteurs.

Principaux enseignements du rapport

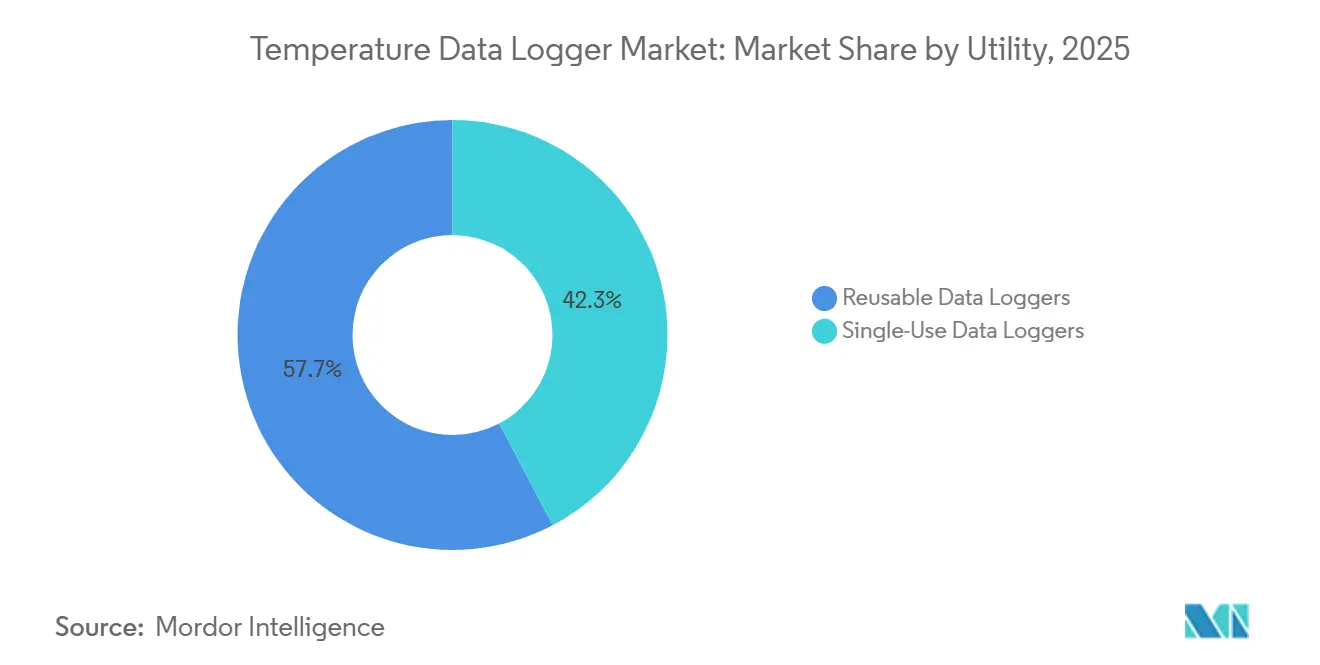

- Par utilité, les enregistreurs réutilisables ont dominé avec une part de revenus de 57,73 % en 2025, tandis que les appareils à usage unique progressent à un TCAC de 4,71 % jusqu'en 2031.

- Par type, les appareils USB représentaient 34,91 % de la part du marché des enregistreurs de données de température en 2025, tandis que les enregistreurs Bluetooth Low Energy devraient se développer à un TCAC de 5,23 % jusqu'en 2031.

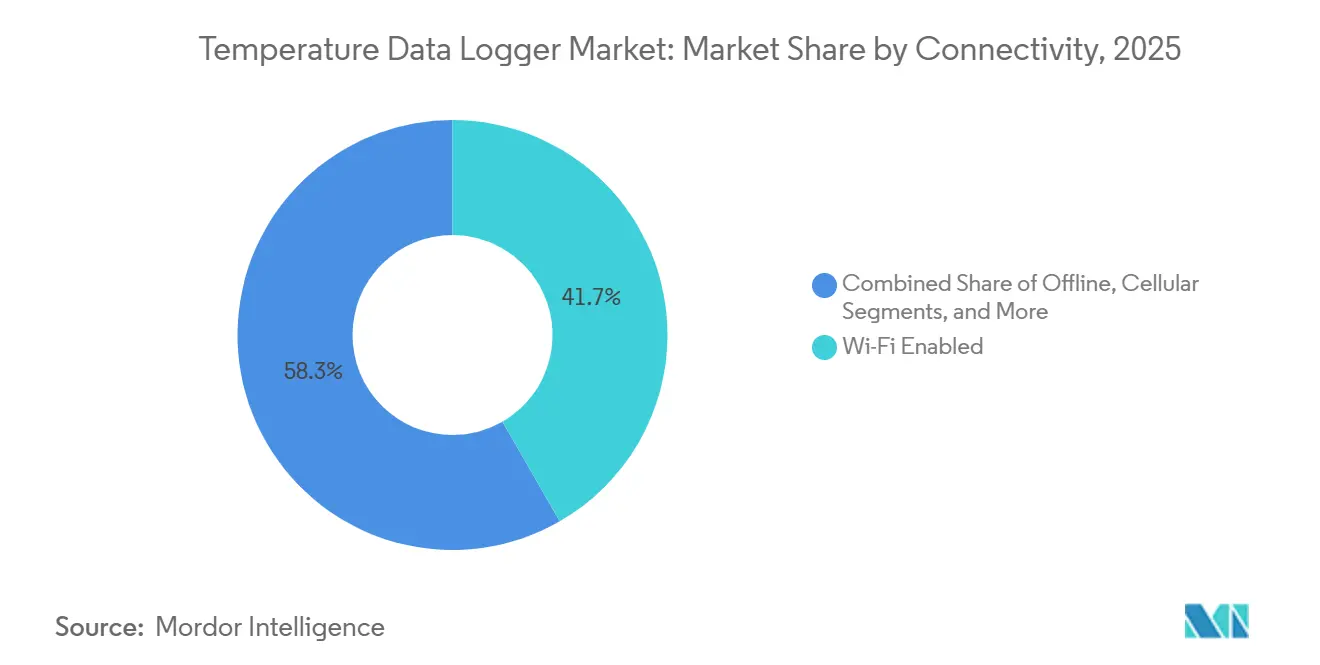

- Par connectivité, les systèmes Wi-Fi détenaient une part de 41,68 % en 2025, mais les unités cellulaires et connectées à l'IoT sont en passe d'atteindre un TCAC de 7,06 % sur le même horizon.

- Par application, les sciences de la vie et la santé détenaient une part de 34,19 % en 2025, tandis que la logistique de stockage frigorifique demeure la plus rapide avec un TCAC de 5,47 %.

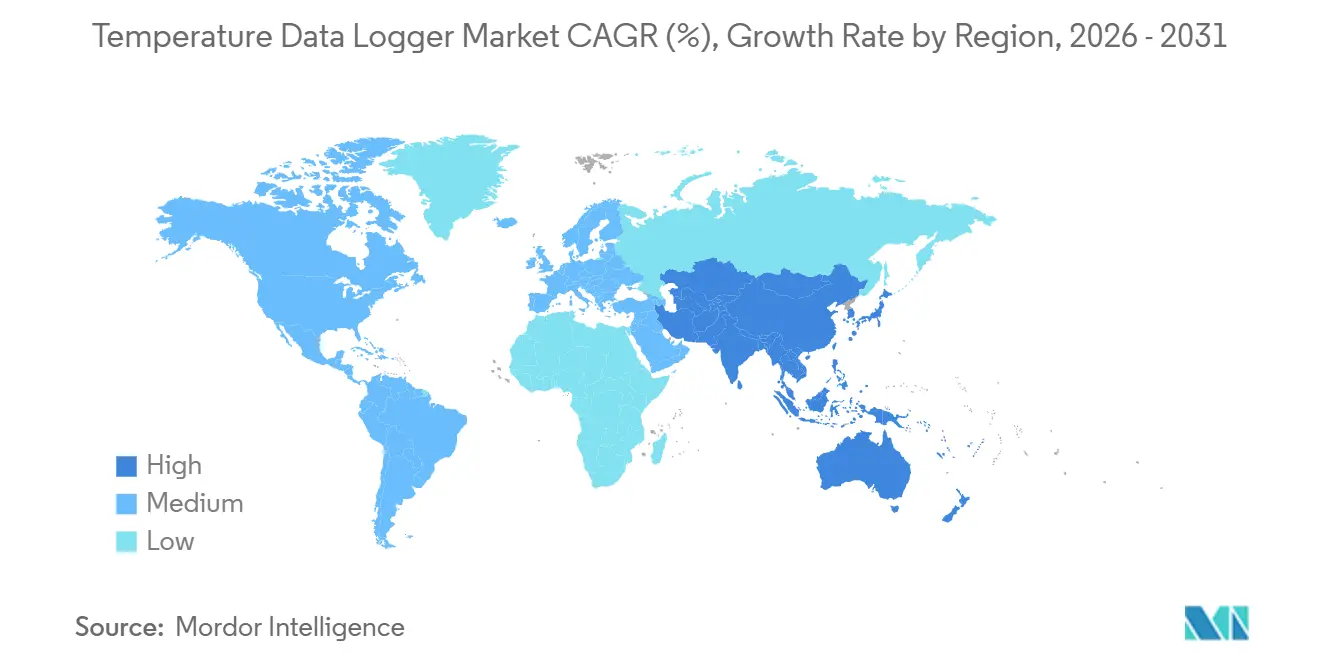

- Par géographie, l'Amérique du Nord dominait avec une part de 37,26 % en 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 5,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des enregistreurs de données de température

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité numérique obligatoire de la chaîne du froid dans les économies émergentes | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Prolifération des pipelines de vaccins à ARNm nécessitant une surveillance à ultra-basse température | +0.9% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Plateformes de visibilité des actifs compatibles IoT stimulant le regroupement des enregistreurs | +0.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Miniaturisation des capteurs à faible consommation prolongeant l'autonomie des batteries au-delà de 5 ans | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Expansion des centres de distribution hyperlocaux stimulant la demande d'enregistreurs ambiants | +0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Analyses IA en temps réel permettant la maintenance prédictive du stockage frigorifique | +0.4% | Amérique du Nord, Europe, certains pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité numérique obligatoire de la chaîne du froid dans les économies émergentes

Les autorités réglementaires en Inde, au Kenya et en Afrique du Sud ont commencé à appliquer l'enregistrement de la température en temps réel entre 2024 et 2025, incitant les distributeurs à équiper leurs flottes d'enregistreurs cellulaires transmettant des données toutes les 15 minutes.[1]Organisation centrale de contrôle des normes pharmaceutiques de l'Inde, "Directives pour la surveillance électronique de la température des médicaments de l'annexe X," cdsco.gov.in Des délais de mise en œuvre compressés ont remplacé la récupération manuelle par USB par des unités constamment connectées, accélérant les cycles de remplacement du matériel. Les expéditions à usage unique vers l'Afrique subsaharienne ont augmenté de 34 % d'une année sur l'autre en 2025, les distributeurs optant pour des appareils inviolables simplifiant les audits. Les fournisseurs proposant des tableaux de bord clés en main et des interfaces en langue locale gagnent du terrain rapidement. Le niveau de conformité croissant devrait se propager à d'autres marchés émergents, créant une demande structurelle pour le marché des enregistreurs de données de température. Même les autorités régionales de sécurité alimentaire adoptent les mêmes modèles numériques, élargissant l'impact de la réglementation au-delà du secteur pharmaceutique.

Prolifération des pipelines de vaccins à ARNm nécessitant une surveillance à ultra-basse température

Les directives de l'Organisation mondiale de la santé publiées en 2024 ont établi −70 °C à −80 °C comme référence de stockage pour les produits à ARNm de nouvelle génération.[2]Organisation mondiale de la santé, "Spécifications techniques pour les dispositifs automatisés de surveillance de la température pour les équipements de la chaîne du froid vaccinale," who.int Le maintien de cette plage a réduit la perte de puissance à moins de 2 %, obligeant les fabricants à spécifier des enregistreurs avec une précision de ±0,5 °C et un échantillonnage à la minute. Les fabricants de congélateurs à ultra-basse température intègrent désormais par défaut des enregistreurs calibrés, transformant un accessoire de rechange en équipement standard. Douze candidats à l'ARNm financés par la CEPI en cours de développement consomment chacun des milliers d'enregistreurs à usage unique lors des essais de validation. Les distributeurs nord-américains et européens ont accéléré leurs mises à niveau, stimulant une croissance supérieure au marché pour les modèles capables d'ultra-basse température. Cette dynamique positionne le marché des enregistreurs de données de température comme un facilitateur essentiel des chaînes d'approvisionnement en ARNm au cours de la prochaine décennie.

Plateformes de visibilité des actifs compatibles IoT stimulant le regroupement des enregistreurs

Les opérateurs logistiques migrent de la surveillance de la température uniquement vers des tableaux de bord multicapteurs qui fusionnent les données de localisation, de choc, d'humidité et de température. La collaboration Sensitech-Qualcomm en 2024 a intégré des modems 5G dans les enregistreurs, fournissant des alertes de géorepérage qui ont réduit les taux de réclamation de 23 % pour les premiers adoptants. La tarification par abonnement de 8 à 15 USD par expédition remplace les achats en capital, abaissant les barrières pour les expéditeurs de plus petite taille. Des détaillants tels que Walmart exigent des enregistreurs compatibles avec leurs plateformes pour le statut de fournisseur privilégié, obligeant les fournisseurs à standardiser. Les fournisseurs de dispositifs dépourvus d'écosystèmes cloud risquent la marchandisation, tandis que les acteurs axés sur les analyses monétisent les données à longue traîne. Ce changement concentre la valeur dans le logiciel, même si les volumes matériels augmentent.

Miniaturisation des capteurs à faible consommation prolongeant l'autonomie des batteries au-delà de 5 ans

Les nouveaux puces de capteurs et de minuteries lancées en 2024 ont réduit la consommation électrique à des niveaux de microampères. Les enregistreurs réutilisables équipés de ces composants peuvent fonctionner pendant 7 ans sur une pile bouton, éliminant la nécessité de remplacer la batterie chaque année. Les déploiements de terrain de la NOAA en 2025 ont validé les économies de maintenance, et les protocoles pharmaceutiques acceptent désormais les appareils réutilisables avec une stabilité documentée sur cinq ans. La durée de vie prolongée réduit les déchets électroniques et le coût total par expédition, incitant les acheteurs à envisager des unités réutilisables même dans des scénarios auparavant réservés aux appareils jetables. Le cycle d'innovation soutient une récupération progressive des marges pour les appareils haut de gamme au sein du marché des enregistreurs de données de température.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de connectivité entravant l'interopérabilité | -0.7% | Mondial, particulièrement aigu en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contraintes croissantes d'approvisionnement en lithium augmentant les coûts des batteries | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité compromettant la confiance dans l'intégrité des données | -0.4% | Mondial, concentré dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Lacunes en compétences analytiques des utilisateurs finaux ralentissant le déploiement complet | -0.3% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de connectivité entravant l'interopérabilité

La mosaïque européenne de LTE-M, NB-IoT et LoRaWAN oblige les expéditeurs à maintenir des flottes d'enregistreurs parallèles ou à tolérer des interruptions de données lors des traversées de frontières.[3]Institut européen des normes de télécommunications, "Rapport d'interopérabilité NB-IoT et LTE-M," etsi.org Les tests d'intégration ont étiré le projet pilote de DHL en 2025 sur 18 pays pendant 14 mois, retardant les déploiements. Les passerelles cloud ajoutent une couche de complexité supplémentaire, car AWS, Azure et Google Cloud nécessitent des flux de provisionnement distincts. La friction qui en résulte pousse les petits importateurs à revenir aux modèles USB hors ligne, limitant les gains de visibilité en temps réel. Bien que la version 18 du 3GPP ait introduit RedCap pour harmoniser les radios IoT, l'adoption est restée en dessous de 5 % des nouvelles expéditions d'enregistreurs à la fin de 2025.

Contraintes croissantes d'approvisionnement en lithium augmentant les coûts des batteries

Les prix du carbonate de lithium ont culminé à 28 000 USD par tonne métrique au début de 2025, les batteries de véhicules électriques absorbant l'approvisionnement. Les fabricants d'enregistreurs à usage unique dépendants des piles lithium-chlorure de thionyle ont vu leurs coûts unitaires augmenter de 54 %, comprimant des marges qu'ils ne pouvaient pas répercuter sur les distributeurs pharmaceutiques sensibles aux prix. Berlinger a divulgué une érosion de marge de 320 points de base dans son rapport de 2024. Les essais à base d'ions sodium offrent de l'espoir, mais manquent de performances à basse température, laissant les niches ambiantes uniquement pour la substitution. Jusqu'à ce que de nouvelles mines montent en puissance, l'inflation des batteries limitera la rentabilité malgré une croissance saine des volumes sur le marché des enregistreurs de données de température.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilité : les appareils à usage unique captent les expéditions d'essais cliniques

Les enregistreurs à usage unique ont progressé à un TCAC de 4,71 % jusqu'en 2031, mais les appareils réutilisables ont conservé une part de 57,73 % en 2025. La proposition de valeur des appareils à usage unique est pertinente pour les commanditaires pharmaceutiques qui accordent la priorité à l'étalonnage traçable NIST et à la contamination croisée zéro entre les essais. La mise à jour du protocole de Pfizer en 2024 a rendu les unités jetables obligatoires pour les produits expérimentaux, une politique que Merck a reproduite dans un délai d'un an. Les enregistreurs réutilisables continuent de dominer la surveillance environnementale et la transformation alimentaire, où les cycles d'étalonnage pluriannuels s'articulent avec la maintenance des installations. Le point de croisement des coûts se produit après 8 à 10 utilisations, au-delà duquel les appareils réutilisables avec batteries remplaçables, tels que les unités DicksonOne introduites en 2025, deviennent économiques.

Les capteurs à durée de vie plus longue et le réétalonnage en mode OTA (over-the-air) font pencher la balance en faveur des modèles réutilisables pour les flottes d'entrepôts. Cependant, les pipelines cliniques accélérés et les règles strictes de chaîne de traçabilité dans les marchés émergents maintiennent la demande en dispositifs jetables à un niveau élevé. Le marché des enregistreurs de données de température soutient ainsi deux filières : des systèmes réutilisables haut de gamme pour les installations fixes et des unités à usage unique évolutives pour la logistique point à point. Les fournisseurs proposant des tableaux de bord unifiés couvrant les deux formats gagnent le statut de fournisseur privilégié, renforçant la stratégie écosystémique.

Par type : les enregistreurs Bluetooth Low Energy dépassent les enregistreurs USB dominants

Les unités Bluetooth Low Energy sont en passe d'atteindre un TCAC de 5,23 % jusqu'en 2031, tandis que les appareils USB, qui détenaient une part de 34,91 % en 2025, continuent de décliner. L'attrait du BLE réside dans son couplage sans friction avec les smartphones, permettant une synchronisation instantanée des données sans Wi-Fi ni câbles. L'architecture de passerelle Saveris 2 de Testo réduit les coûts de connectivité de 70 % par rapport au cellulaire direct, soutenant la montée en puissance dans les entrepôts frigorifiques à plusieurs pièces.[4]Testo SE and Co. KGaA, "Système de surveillance sans fil Saveris 2," testo.com Les modèles USB tels que le EL-USB-TC de Lascar persistent là où la sécurité par isolement est primordiale, notamment dans les laboratoires de défense et de médecine nucléaire. Les enregistreurs Ethernet basés sur le web occupent une niche dans les pharmacies hospitalières fixes déjà câblées pour l'accès au réseau local.

La consolidation matérielle autour du BLE 5.2 simplifie la maintenance du micrologiciel et accélère l'adoption. À mesure que les entreprises déploient des flottes hybrides, l'harmonisation des données devient critique, stimulant la demande de connecteurs cloud qui normalisent les exports CSV USB et les flux en temps réel BLE. Le marché des enregistreurs de données de température équilibre ainsi l'inertie héritée et l'innovation axée sur le mobile, une dynamique qui façonne les feuilles de route des fournisseurs tout au long de la période de prévision.

Par connectivité : l'IoT cellulaire mène la visibilité en temps réel

Les appareils cellulaires et connectés à l'IoT se développent à un TCAC de 7,06 %, le plus élevé parmi les types de connectivité, alors que les expéditeurs transfrontaliers exigent une télémétrie ininterrompue. Les enregistreurs Wi-Fi, qui détenaient une part de 41,68 % en 2025, restent bien implantés dans les laboratoires et les pharmacies de détail où les points d'accès sont stables. Le HL-NT3 double radio de Rotronic atténue les pertes d'itinérance en basculant entre LTE-M et NB-IoT en 30 secondes, couvrant 120 pays sans mises à jour manuelles de la carte SIM. Les systèmes Wi-Fi font face à des obstacles de sécurité réseau qui ralentissent le provisionnement, bien que les serveurs sur site de Vaisala aident à naviguer dans les régimes de conformité stricts.

Les étiquettes RFID et NFC remplissent des niches de sérialisation, Avery Dennison intégrant la chaîne de blocs pour sécuriser les pistes d'audit. Les unités autonomes hors ligne survivent dans la science expéditionnaire et l'agriculture à distance où l'énergie et la couverture sont absentes. À mesure que les opérateurs évaluent le coût total des données cellulaires par rapport à l'infrastructure Wi-Fi, les architectures hybrides qui regroupent le trafic des enregistreurs via des passerelles retiennent l'attention. Cette coexistence soutient une diversification stable au sein du marché des enregistreurs de données de température.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la logistique de stockage frigorifique devient le cas d'usage à la croissance la plus rapide

Les sciences de la vie et la santé représentaient 34,19 % de la demande de 2025, mais la logistique de stockage frigorifique croît à un TCAC de 5,47 % à mesure que les chaînes d'épicerie en ligne déploient des hubs hyperlocaux. Amazon Fresh exploite plus de 200 enregistreurs ambiants par micro-centre de distribution, intégrant les alertes de localisation et de température dans les algorithmes de routage. Le seuil laitier de 8 °C pendant 20 minutes du Département de l'agriculture des États-Unis sert d'ancre pour la logique d'alerte. Les biologiques à haute valeur combinent désormais la télémétrie cellulaire avec des capteurs de choc, tandis que les vaccins moins chers migrent vers des appareils BLE qui téléchargent les données à l'arrivée, équilibrant coûts et conformité.

La transformation alimentaire reste sensible aux prix, favorisant les modèles USB à 50–80 USD pour couvrir les points de contrôle HACCP. La surveillance environnementale industrielle évolue vers des réseaux de capteurs sans fil qui consolident les mesures de pression et d'humidité, réduisant les coûts d'installation de 40 % par rapport aux enregistreurs discrets. Les musées, l'horticulture et la fabrication spécialisée contribuent ensemble à 12 % des expéditions, en expansion dans le sillage du marché des enregistreurs de données de température plus large. Les fournisseurs qui adaptent les profils de micrologiciels aux seuils d'alarme spécifiques à chaque secteur vertical gagnent du terrain à mesure que les acheteurs privilégient la validation plug-and-play.

Analyse géographique

L'Asie-Pacifique affiche la trajectoire régionale la plus rapide à un TCAC de 5,67 % jusqu'en 2031, portée par les directives chinoises sur la chaîne du froid et le mandat indien de vaccination en temps réel. La Chine a ajouté 14 millions de m³ de capacité réfrigérée dans les villes de second rang en 2024, chaque nouvel entrepôt nécessitant 500 à 800 enregistreurs conformes. L'Autorité de sécurité alimentaire et des normes de l'Inde a ordonné des flux de température en direct pour chaque couloir de vaccination en 2025, déclenchant le remplacement de 180 000 unités USB héritées. Le Japon a raccourci les intervalles d'étalonnage à six mois, orientant les hôpitaux vers des enregistreurs réutilisables avec certificats cloud. Ces règles synchronisées élargissent le marché des enregistreurs de données de température dans toute la région, malgré la sensibilité aux prix dans les économies à faible revenu.

L'Amérique du Nord a conservé une part de 37,26 % en 2025, soutenue par l'application rigoureuse de la loi sur la modernisation de la sécurité alimentaire et les audits stricts des bonnes pratiques de distribution. L'adoption des plateformes est mature ; 62 % des distributeurs pharmaceutiques américains utilisent déjà des enregistreurs compatibles IoT, témoignant du pivot du marché vers les analyses. L'expansion de l'épicerie hyperlocale stimule davantage les volumes d'enregistreurs ambiants, tandis que les agences fédérales font progresser les références en matière de cybersécurité qui favorisent les fournisseurs proposant des correctifs en mode OTA (over-the-air). La clarté réglementaire stable amortit la demande face aux fluctuations économiques.

Le rythme d'adoption en Europe est tempéré par la fragmentation de la connectivité, même si les mises à jour des bonnes pratiques de distribution publiées en 2024 ont créé une vague de retrofitting. Les prestataires logistiques jonglent avec des flottes LTE-M, NB-IoT et LoRa, augmentant les coûts de possession et ralentissant le renouvellement des appareils. Néanmoins, la conformité aux bonnes pratiques de distribution continue de piloter 40 % des achats régionaux, et les programmes de subventions en Allemagne et en France compensent une partie des coûts de mise à niveau du matériel. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent sous-dimensionnés, mais investissent dans des enregistreurs cellulaires alimentés à l'énergie solaire pour les dépôts hors réseau financés par des subventions Gavi. Ces marchés à longue traîne offrent des perspectives de croissance attractives à mesure que les normes numériques de la chaîne du froid se mondialisent.

Paysage concurrentiel

Le marché des enregistreurs de données de température est modérément fragmenté ; les cinq premiers fournisseurs (Vaisala, Testo, Sensitech, Rotronic et Onset) contrôlaient une part équitable des revenus du marché en 2025. Les fabricants d'instruments traditionnels défendent leur terrain avec l'étalonnage ISO 17025 et des sondes de haute précision, tandis que les spécialistes IoT regroupent les appareils à prix coûtant et monétisent les abonnements aux données. L'acquisition de Sensitech par Carrier en 2024 a intégré la télémétrie des enregistreurs dans la suite de réfrigération Lynx Fleet, forgeant une plateforme de chaîne du froid de bout en bout qui fidélise les flottes de camionnage. Des startups telles que Roambee déploient une tarification sans frais initiaux, facturant par expédition pour attirer les distributeurs régionaux à faibles liquidités.

La différenciation technologique est désormais centrée sur la mise à jour du micrologiciel et la conformité en matière de sécurité, à la suite de la mise à jour des références NIST en 2024. Les fournisseurs peuvent corriger les appareils à distance, sans les récupérer, réduisant les coûts totaux et la responsabilité pour les clients pharmaceutiques. Les dépôts de brevets se concentrent autour de la radio à faible consommation et des algorithmes de batterie, Texas Instruments ayant sécurisé 14 nouveaux brevets en 2024. Les spécialistes régionaux restent pertinents en localisant les tableaux de bord et en offrant une assistance sur le terrain en 24 heures, mais le commerce transfrontalier favorise de plus en plus les plateformes mondiales. Les mouvements stratégiques en 2025 ont inclus le partenariat de Testo avec Siemens pour la maintenance prédictive des systèmes CVC et le déploiement par Rotronic de son enregistreur à double radio, soulignant la convergence entre l'automatisation du bâtiment et la télémétrie de la chaîne du froid. L'intensité concurrentielle est donc en passe d'augmenter à mesure que les modèles axés sur les services gagnent du terrain.

Leaders du secteur des enregistreurs de données de température

OMEGA Engineering Inc. (Spectrics)

Sensitech Inc.

Testo SE & CO. KGaA

ELPRO-BUCHS AG

Onset Computer Engineering

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Milesight IoT a lancé la série de capteurs LoRaWAN TS60x avec une autonomie de batterie de 10 ans et un boîtier IP67 pour les déploiements de chaîne du froid en extérieur.

- Octobre 2025 : Vaisala a dévoilé l'enregistreur réutilisable HumiGuard HG3 avec des analyses de point de rosée intégrées et une autonomie de batterie de sept ans.

- Août 2025 : Rotronic a introduit l'enregistreur cellulaire HL-NT4 doté de radios LTE-M et NB-IoT doubles dans 140 pays.

- Juin 2025 : Testo s'est associé à Siemens Building Technologies pour connecter les enregistreurs Saveris 2 à Desigo CC pour les alertes CVC prédictives.

- Mars 2025 : Onset a lancé l'enregistreur cellulaire InTemp CX450 avec GPS intégré et accéléromètre pour les expéditions pharmaceutiques.

Portée du rapport mondial sur le marché des enregistreurs de données de température

Le rapport sur le marché des enregistreurs de données de température est segmenté par utilité (enregistreurs de données à usage unique, enregistreurs de données réutilisables), type (enregistreurs de données USB, enregistreurs compatibles Bluetooth Low Energy, enregistreurs de données basés sur le web, enregistreurs de données sans fil), connectivité (hors ligne/autonome, Wi-Fi activé, cellulaire/IoT-connecté, RFID/NFC activé), application (sciences de la vie et santé, transformation alimentaire, industriel, stockage frigorifique et transport, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Enregistreurs de données à usage unique |

| Enregistreurs de données réutilisables |

| Enregistreurs de données USB |

| Enregistreurs de données compatibles Bluetooth Low Energy (BLE) |

| Enregistreurs de données basés sur le web |

| Enregistreurs de données sans fil |

| Hors ligne / Autonome |

| Wi-Fi activé |

| Cellulaire / IoT-connecté |

| RFID / NFC activé |

| Sciences de la vie et santé (hôpitaux, laboratoires, industrie pharmaceutique) |

| Transformation alimentaire |

| Industriel (enregistrement de données environnementales) |

| Stockage frigorifique et transport (logistique) |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par utilité | Enregistreurs de données à usage unique | |

| Enregistreurs de données réutilisables | ||

| Par type | Enregistreurs de données USB | |

| Enregistreurs de données compatibles Bluetooth Low Energy (BLE) | ||

| Enregistreurs de données basés sur le web | ||

| Enregistreurs de données sans fil | ||

| Par connectivité | Hors ligne / Autonome | |

| Wi-Fi activé | ||

| Cellulaire / IoT-connecté | ||

| RFID / NFC activé | ||

| Par application | Sciences de la vie et santé (hôpitaux, laboratoires, industrie pharmaceutique) | |

| Transformation alimentaire | ||

| Industriel (enregistrement de données environnementales) | ||

| Stockage frigorifique et transport (logistique) | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des enregistreurs de données de température en 2026 ?

La taille du marché des enregistreurs de données de température a atteint 1,43 milliard USD en 2026 et devrait progresser régulièrement jusqu'en 2031.

Quel segment connaît la croissance la plus rapide dans l'enregistrement des données de température ?

Les enregistreurs cellulaires et connectés à l'IoT affichent la croissance la plus élevée, progressant à un TCAC de 7,06 % portés par les besoins de visibilité en temps réel.

Pourquoi les enregistreurs à usage unique sont-ils encore demandés ?

Les commanditaires pharmaceutiques préfèrent les appareils à usage unique calibrés en usine et inviolables pour les expéditions d'essais cliniques, maintenant les volumes jetables à un niveau élevé malgré les gains des appareils réutilisables.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 5,67 % alors que la Chine et l'Inde renforcent les mandats numériques de la chaîne du froid et étendent l'infrastructure réfrigérée.

Comment les fournisseurs font-ils face à l'inflation des coûts des batteries ?

Les fournisseurs atténuent les hausses des prix du lithium en adoptant des capteurs à ultra-faible consommation qui prolongent la durée de vie des batteries à sept ans et en testant des alternatives aux ions sodium pour la surveillance ambiante.

Qu'est-ce qui motive le passage à la tarification par abonnement ?

Les plateformes de visibilité des actifs compatibles IoT regroupent du matériel à faible coût avec des services d'analyse, transformant les ventes ponctuelles d'appareils en frais récurrents par expédition.

Dernière mise à jour de la page le: