Taille et Part du Marché des Pompes à Chaleur en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.81 Milliards de dollars |

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 4.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur en Inde par Mordor Intelligence

La taille du marché des pompes à chaleur en Inde devrait passer de 2,81 milliards USD en 2025 à 3,14 milliards USD en 2026 et atteindre 4,98 milliards USD d'ici 2031, avec un TCAC de 9,66 % sur la période 2026-2031. Les incitations gouvernementales, l'expansion des centres de données et les mandats de décarbonation élargissent la base adressable pour les systèmes à haute efficacité, même si les goulets d'étranglement du réseau électrique et la pénurie de techniciens tempèrent l'élan à court terme. La demande résidentielle reste dominante, mais la croissance industrielle à deux chiffres montre que les acheteurs valorisent de plus en plus l'électrification de la chaleur industrielle par rapport au simple refroidissement de confort. Les configurations à source d'air restent l'épine dorsale en volume du marché des pompes à chaleur en Inde, bien que les avantages fiscaux prévus par la Politique nationale de l'énergie géothermique accélèrent l'intérêt pour les solutions à source terrestre. Les marques établies localisent leur recherche et développement pour répondre aux défis spécifiques à l'Inde, tels que les environnements poussiéreux et les températures ambiantes élevées, tandis que les entreprises nationales plus petites poursuivent des opportunités dans les niches de haute température et géothermiques.

Principaux Enseignements du Rapport

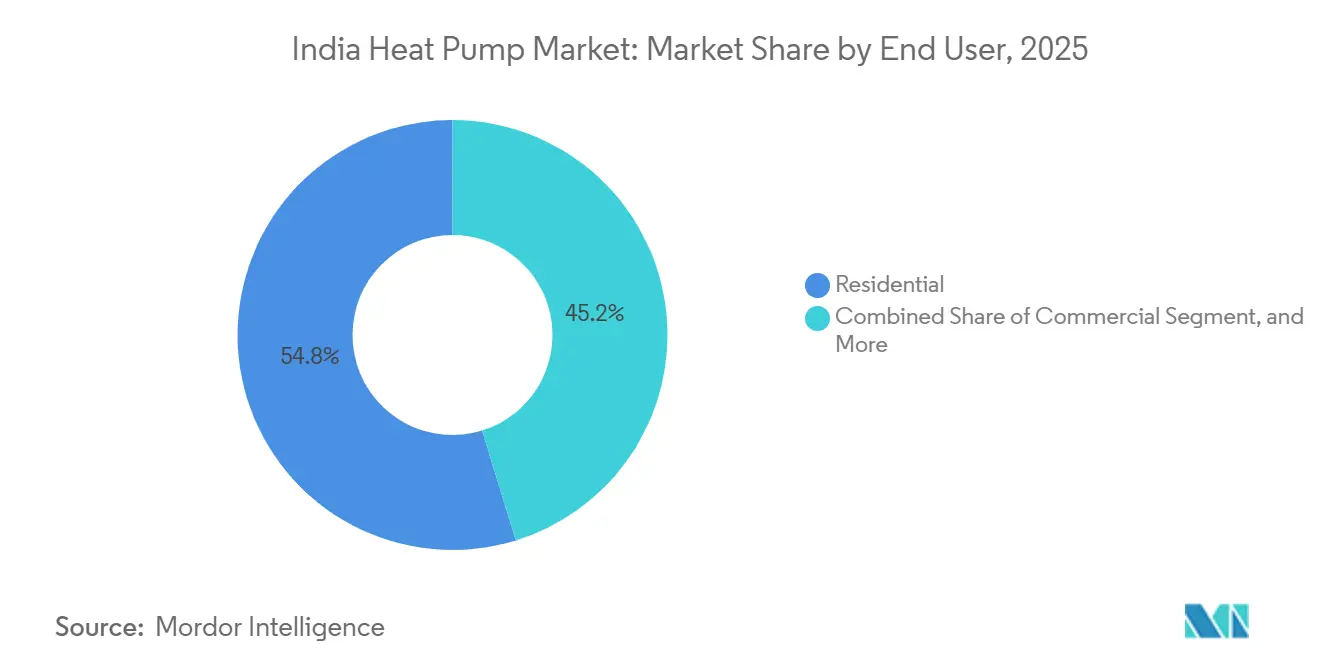

- Par utilisateur final, le segment résidentiel détenait 54,78 % de la part du marché des pompes à chaleur en Inde en 2025, tandis que le segment industriel devrait se développer à un TCAC de 11,78 % jusqu'en 2031.

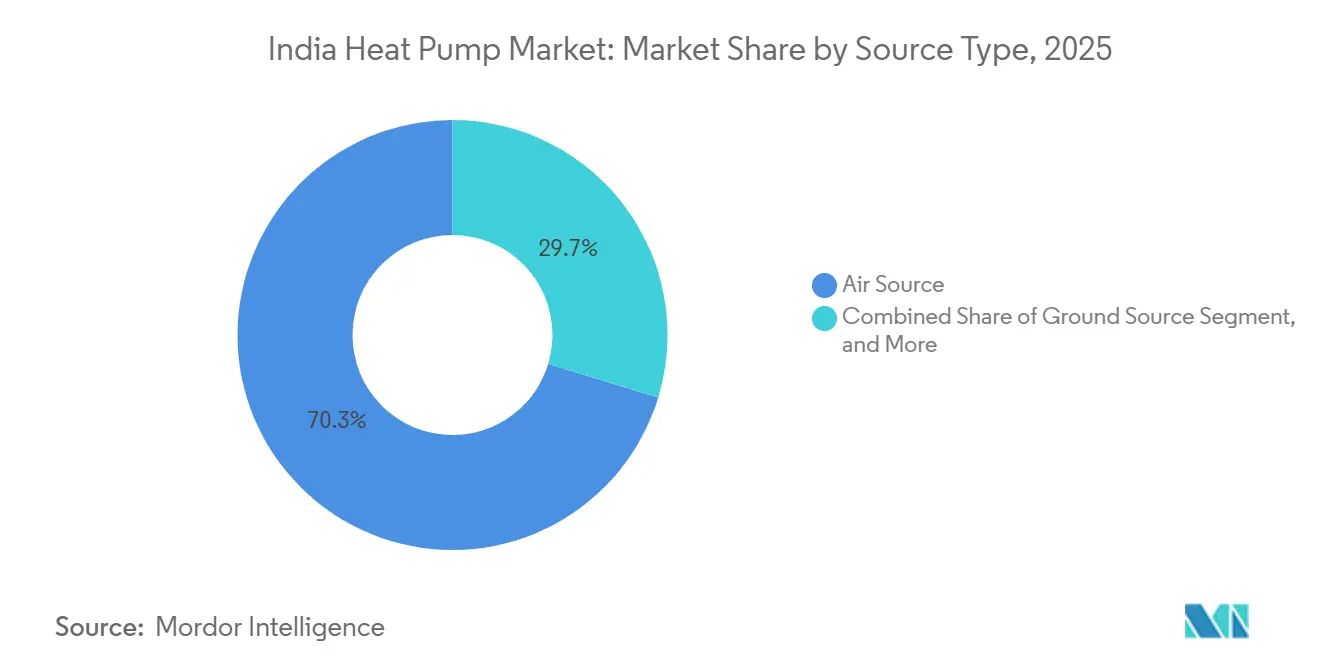

- Par type, les unités à source d'air représentaient 70,31 % de la part du marché des pompes à chaleur en Inde en 2025, tandis que les unités à source terrestre devraient enregistrer un TCAC de 11,31 % jusqu'en 2031.

- Par technologie, les systèmes air-eau ont dominé avec une part de revenus de 62,29 % en 2025, et les solutions sol-eau sont en bonne voie pour un TCAC de 11,52 % jusqu'en 2031.

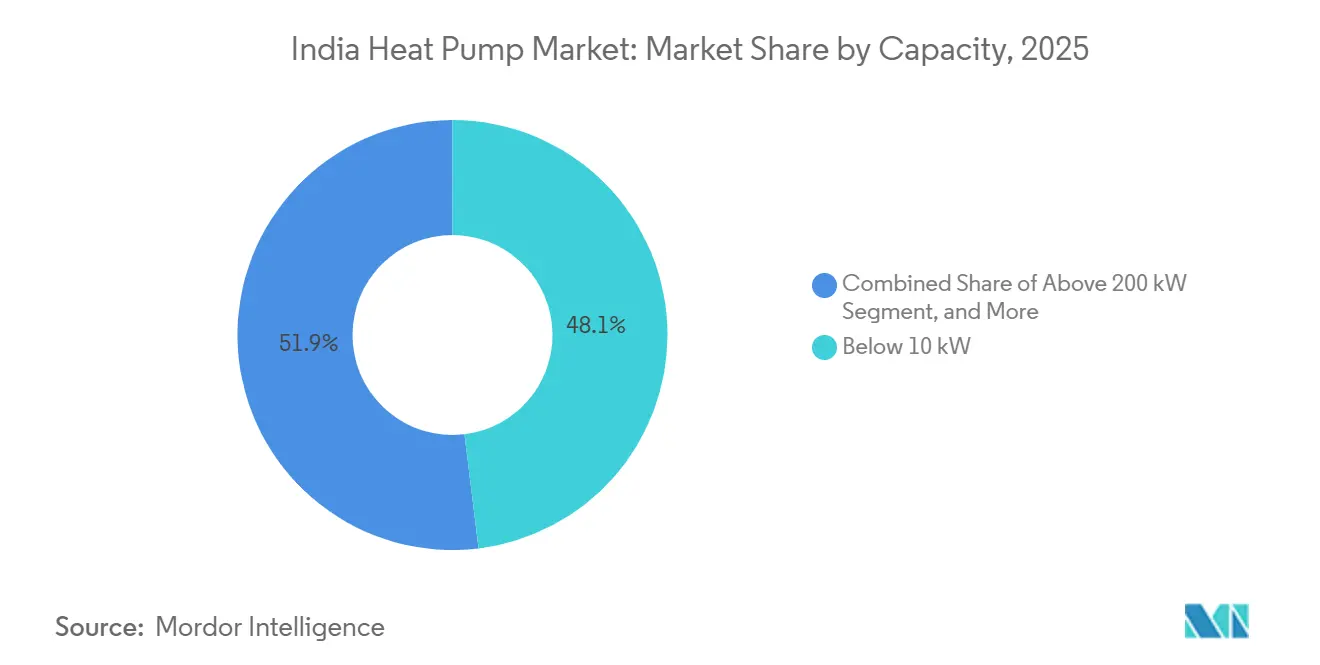

- Par capacité, les systèmes de plus de 200 kW devraient afficher un TCAC de 10,27 % entre 2026 et 2031, dépassant toutes les autres tranches de capacité.

- Par application, les systèmes d'eau chaude sanitaire représentaient 40,49 % de la taille du marché des pompes à chaleur en Inde en 2025, tandis que le chauffage industriel et de processus progresse à un TCAC de 12,03 % jusqu'en 2031.

- Par type d'installation, les nouvelles installations représentaient 60,52 % des expéditions de 2025, mais l'activité de rénovation devrait augmenter à un TCAC de 10,26 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur en Inde

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Mise en Œuvre des Incitations Gouvernementales telles que le Régime PLI et les Réductions de TPS pour les Systèmes CVC à Haute Efficacité Énergétique | +1.8% | National, avec des gains précoces au Gujarat, au Tamil Nadu, au Maharashtra | Court terme (≤ 2 ans) |

| Urbanisation Rapide, Hausse des Revenus Disponibles et Boom de la Construction Résidentielle | +2.1% | National, concentré à Mumbai, Delhi-RCN, Bangalore, Hyderabad, Pune, Chennai | Moyen terme (2-4 ans) |

| Augmentation des Coûts de l'Électricité Stimulant la Demande de Solutions de Chauffage et de Refroidissement à COP Élevé | +1.5% | National, aigu au Karnataka, en Uttar Pradesh, en Himachal Pradesh | Moyen terme (2-4 ans) |

| Objectifs Nationaux en Matière d'Énergie Renouvelable et de Décarbonation Favorisant l'Électrification du Chauffage | +1.9% | National, avec adoption précoce au Gujarat, au Tamil Nadu, en Andhra Pradesh | Long terme (≥ 4 ans) |

| Projets de Pompes à Chaleur en Micro-Réseau dans les Villes Intelligentes Créant un Effet de Démonstration | +0.9% | Ladakh, Nagpur, secteur touristique de l'Andhra Pradesh, extension aux villes de rang 2 | Moyen terme (2-4 ans) |

| Expansion des Centres de Données Nécessitant une Gestion Thermique à Faible PUE à l'Aide de Pompes à Chaleur de Processus | +1.4% | Mumbai, Chennai, Bangalore, Delhi-RCN, Hyderabad, Pune | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mise en Œuvre des Incitations Gouvernementales telles que le Régime PLI et les Réductions de TPS pour les Systèmes CVC à Haute Efficacité Énergétique

Le soutien financier dans le cadre du dispositif d'incitation lié à la production réduit la dépendance aux importations de composants, donnant à la production locale de compresseurs et d'échangeurs de chaleur un avantage en termes de coûts. La réduction de la taxe sur les biens et services de septembre 2025 a réduit les prix de détail jusqu'à 12 %, raccourcissant les délais de remboursement pour les acheteurs résidentiels primo-accédants.[1]Conseil de la Taxe sur les Biens et Services, "Réductions du Taux de TPS pour les Climatiseurs et les Appareils à Énergie Renouvelable," gstcouncil.gov.in Des normes de classement par étoiles plus strictes du Bureau de l'Efficacité Énergétique, entrées en vigueur en janvier 2026, ont relevé les seuils d'efficacité, bénéficiant aux entreprises dotées de solides capacités de R&D mais pénalisant les petits assembleurs. Les politiques des États ajoutent des incitations supplémentaires : le Gujarat offre des subventions en capital allant jusqu'à 2 millions INR (0,02 million USD), tandis que le Tamil Nadu impose des études de refroidissement de district dans les nouvelles zones urbaines, créant une adoption régionale inégale.[2]Gouvernement du Tamil Nadu, "Stratégie d'Atténuation de la Chaleur 2024," tn.gov.in, Agence de Développement de l'Énergie du Gujarat, "Politique Intégrée des Énergies Renouvelables 2025," geda.gujarat.gov.in Combinées, ces mesures orientent le marché des pompes à chaleur en Inde vers des modèles haut de gamme à haute efficacité conformes aux nouvelles règles d'étiquetage.

Urbanisation Rapide, Hausse des Revenus Disponibles et Boom de la Construction Résidentielle

L'Inde accueille environ 10 millions de nouveaux résidents urbains chaque année, et les lancements de logements ont augmenté de 21 % en 2024, renforçant la demande d'unités air-eau compactes et prêtes à l'emploi. Le revenu par habitant a atteint 185 000 INR (1 985 USD) au cours de l'exercice 2024, élargissant la cohorte de la classe moyenne capable de financer des solutions efficaces de refroidissement et d'eau chaude. Alors que les parcelles urbaines denses favorisent les systèmes à source d'air, des projets géothermiques emblématiques à l'aéroport de Leh et dans une installation à bilan carbone net nul de l'armée indienne signalent que les promoteurs de projets haut de gamme testent des conceptions à source terrestre.[3]Autorité des Aéroports de l'Inde, "Système Géothermique de l'Aéroport de Leh Achevé," aai.aero Les consommateurs urbains valorisent le fonctionnement silencieux et l'intégration de commandes intelligentes, incitant les marques à intégrer des fonctionnalités Internet des Objets même dans les offres inférieures à 10 kW. En conséquence, le marché des pompes à chaleur en Inde continue de se déplacer des appareils de confort de base vers des solutions connectées à haute efficacité.

Augmentation des Coûts de l'Électricité Stimulant la Demande de Solutions de Chauffage et de Refroidissement à COP Élevé

Des hausses tarifaires de 4 à 8 % au Karnataka, en Uttar Pradesh et en Himachal Pradesh ont accentué l'attention sur le coût du cycle de vie plutôt que sur le prix d'achat. Les pompes à chaleur à haute température qui fournissent de la vapeur à 120-200 °C peuvent réduire les factures de carburant industriel jusqu'à 50 %, mais les dépenses initiales moyennes de 8 à 12 millions INR (0,085-0,13 million USD) pour des unités de 500 kW ralentissent l'adoption parmi les petites entreprises. Les tarifs en fonction de l'heure de la journée rendent les pompes à chaleur intégrées aux processus attractives lorsqu'elles sont couplées à des panneaux solaires en toiture, aidant les usines à éviter les pénalités aux heures de pointe au Gujarat et au Maharashtra. Les économies sur le cycle de vie et les revenus des crédits carbone poussent donc le marché des pompes à chaleur en Inde au-delà de l'utilisation résidentielle d'eau chaude vers les cycles industriels.

Objectifs Nationaux en Matière d'Énergie Renouvelable et de Décarbonation Favorisant l'Électrification du Chauffage

L'engagement de l'Inde pour 500 GW de capacité non fossile d'ici 2030 élève les pompes à chaleur comme levier principal d'électrification. La Politique nationale de l'énergie géothermique offre une dépréciation accélérée et un financement de l'écart de viabilité, débloquant un potentiel de ressources de 10 600 MW répartis sur 381 sources chaudes.[4]Ministère des Nouvelles Énergies et des Énergies Renouvelables, "Lancement de la Politique Nationale de l'Énergie Géothermique," Bureau d'Information de la Presse, pib.gov.in Les premiers puits dans le champ de la vallée de Puga au Ladakh soulignent les perspectives de chauffage de district hors réseau dans les régions de grand froid. Le commerce des crédits carbone ajoute un nouveau canal de revenus en monétisant les économies d'énergie vérifiées.[5]Bureau de l'Efficacité Énergétique, "Régime Performer, Atteindre et Échanger," beeindia.gov.in Ensemble, ces leviers élargissent l'importance stratégique du marché des pompes à chaleur en Inde dans les feuilles de route nationales de décarbonation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts d'Installation Initiaux Élevés et Options de Financement Limitées | -1.2% | National, aigu dans les villes de rang 2 et rang 3, zones rurales | Court terme (≤ 2 ans) |

| Pénurie d'Installateurs et de Techniciens de Service Certifiés pour les Pompes à Chaleur | -0.8% | National, grave dans le nord de l'Inde, le nord-est, les zones rurales | Moyen terme (2-4 ans) |

| Pénalités de Congestion du Réseau Limitant l'Adoption à Grande Échelle des Pompes à Chaleur dans les Clusters Industriels | -0.6% | Ceintures industrielles de l'Uttar Pradesh, du Bihar, du Gujarat, du Maharashtra | Moyen terme (2-4 ans) |

| Dégradation des Performances dans des Conditions Poussiéreuses à Haute Température Ambiante Augmentant les Coûts de Maintenance | -0.5% | Zones industrielles du Rajasthan, du Gujarat, de l'Haryana, de Delhi-RCN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Installation Initiaux Élevés et Options de Financement Limitées

Les systèmes de qualité industrielle coûtent entre 1,5 et 12 millions INR (0,016-0,13 million USD) selon la capacité, l'intégration ajoutant jusqu'à 30 % de dépenses supplémentaires. Le forage de forages de 110 à 120 m pour les projets à source terrestre, comme les 457 trous à l'aéroport de Leh, peut faire dépasser les budgets de projet au-delà de la zone de confort de la plupart des promoteurs. Les banques classent les pompes à chaleur comme équipements spécialisés, les excluant des lignes de crédit de fonds de roulement standard, et les prêts subventionnés restent rares malgré les programmes pilotes d'Energy Efficiency Services Limited. Les délais de remboursement de 18 à 48 mois dépassent l'horizon de 12 mois préféré par les petits fabricants, retardant une pénétration plus large du marché des pompes à chaleur en Inde.

Pénurie d'Installateurs et de Techniciens de Service Certifiés pour les Pompes à Chaleur

Moins de 50 entrepreneurs à l'échelle nationale possèdent les compétences en forage et en conception de boucles nécessaires pour les installations à source terrestre. Le plan de Bosch Home Comfort de former 2 000 techniciens met en évidence un déficit que la Société nationale de développement des compétences évalue à 150 000 travailleurs en réfrigération et climatisation d'ici 2027. De mauvaises pratiques de charge et des composants de qualité inférieure peuvent réduire le coefficient de performance d'un système jusqu'à 25 %, érodant la confiance des consommateurs et augmentant les réclamations sous garantie. Tant que la certification ne sera pas imposée à l'échelle nationale, les lacunes dans la qualité d'exécution continueront de freiner le marché des pompes à chaleur en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : La Domination de la Source d'Air Masque l'Accélération de la Source Terrestre

Les systèmes à source d'air détenaient 70,31 % de la part du marché des pompes à chaleur en Inde en 2025 grâce à des coûts initiaux plus faibles et à la familiarité des installateurs. Les unités à source d'eau s'adressent aux boucles de refroidissement de district et industrielles de niche, tandis que les systèmes hybrides offrent une résilience de secours mais diluent les gains de décarbonation. Les unités à source terrestre, cependant, devraient croître à un TCAC de 11,31 %, soutenues par des incitations fiscales et des projets phares comme l'installation de 2 500 kW à l'aéroport de Leh qui a foré 457 forages pour maintenir une efficacité stable lors des hivers sous zéro. La capacité de la technologie à fonctionner efficacement dans des conditions ambiantes extrêmes la positionne bien pour les acheteurs institutionnels dans les régions de haute altitude et de forte chaleur.

Bien que les produits à source d'air dominent les rénovations résidentielles, leur coefficient de performance chute de 2 à 3 % pour chaque hausse de 1 °C au-delà des conditions de conception, ce qui pose des défis opérationnels lorsque les pics estivaux dépassent 47 °C dans les plaines du nord. Les limites réglementaires d'extraction d'eau dans les États sujets à la sécheresse freinent une utilisation plus large des conceptions à source d'eau. Les configurations hybrides basculent vers des brûleurs fossiles lors des pannes, compliquant la comptabilité des émissions dans le cadre du système de crédits carbone. Malgré des dépenses de forage plus élevées, la dépréciation accélérée dans le cadre de la politique géothermique persuade les aéroports, les campus de défense et les promoteurs immobiliers haut de gamme d'opter pour des solutions à source terrestre, élargissant le champ stratégique du marché des pompes à chaleur en Inde.

Par Technologie : Les Systèmes Air-Eau en Tête, le Sol-Eau Gagne du Terrain pour la Chaleur Industrielle

Les conceptions air-eau ont capturé 62,29 % de part en 2025 en fournissant de l'eau chaude sanitaire et du chauffage hydronique à partir de packages compacts. Les variantes air-air restent courantes dans le refroidissement des commerces et des bureaux, tandis que les unités eau-eau servent les processus industriels en boucle fermée. Les solutions sol-eau devraient se développer à un TCAC de 11,52 %, aidées par des températures du sol stables qui maintiennent les coefficients de performance au-dessus de 4 tout en délivrant jusqu'à 65 °C sans chaleur d'appoint. Le marché des pompes à chaleur en Inde assiste également à un pivot vers les systèmes à dioxyde de carbone à haute température : l'unité à 122 °C de Triveni Turbines affiche un coefficient de performance de 6 pour les lignes pharmaceutiques et agroalimentaires.

Les acheteurs résidentiels privilégient les ballons air-eau prêts à l'emploi de 200 à 500 L tels que la gamme Racold, dont le prix est compris entre 199 999 INR (2 147 USD) et 299 000 INR (3 220 USD), offrant des coefficients de performance supérieurs à 4,4. En revanche, les installations sol-eau comme le système de 175 tonnes du Nagpur Metro Bhavan réduisent la demande d'énergie de 1,6 kW/tonne pour les refroidisseurs conventionnels à 0,6 kW/tonne, atteignant le remboursement en 4,3 ans. Les rénovations eau-eau dans le secteur chimique du Gujarat ont réduit l'énergie de 38 % avec des retours sur 18 mois, prouvant que les utilisateurs industriels sont prêts à adopter une fois les obstacles de financement levés. Ensemble, ces développements renforcent la trajectoire ascendante du marché des pompes à chaleur en Inde à travers des technologies diversifiées.

Par Capacité : Les Unités Résidentielles Inférieures à 10 kW Prédominent, les Systèmes à l'Échelle des Services Publics au-dessus de 200 kW Progressent

Les systèmes de pompes à chaleur inférieurs à 10 kW représentaient 48,07 % de la part du marché des pompes à chaleur en Inde en 2025, reflétant l'appétit des propriétaires urbains pour des packages compacts d'eau chaude sanitaire et de refroidissement d'une pièce. Les installations dans la tranche 10-50 kW servent les petits hôtels et les immeubles collectifs, tandis que la tranche 50-200 kW s'adresse aux usines de taille moyenne qui intègrent des panneaux solaires en toiture pour éviter les tarifs aux heures de pointe. Les systèmes de plus de 200 kW, y compris le réseau à source terrestre de 2 500 kW à l'aéroport de Leh, devraient afficher un TCAC de 10,27 % jusqu'en 2031, les investisseurs en centres de données et en refroidissement de district favorisant la gestion thermique à l'échelle du mégawatt.

Les produits inférieurs à 10 kW sont distribués via la vente au détail de masse et sont éligibles aux programmes de financement à la consommation, mais ils se battent contre les résistances électriques à faible coût et les climatiseurs split pour la part de portefeuille. Les unités de gamme intermédiaire 10-50 kW gagnent du terrain lorsque les acheteurs commerciaux recherchent des dépenses d'exploitation réduites et des certifications de bâtiment vert. Les installations dans la tranche 50-200 kW intègrent de plus en plus des compresseurs à vitesse variable et des frigorigènes à faible potentiel de réchauffement climatique pour satisfaire aux audits du Bureau de l'Efficacité Énergétique. Les projets de plus de 200 kW nécessitent une ingénierie sur mesure et une mise en service de plusieurs mois, mais offrent les meilleures économies sur le cycle de vie, notamment pour les constructeurs de centres de données visant une efficacité d'utilisation de l'énergie inférieure à 1,3.

Par Application : L'Eau Chaude Sanitaire en Tête, le Chauffage Industriel de Processus s'Accélère

Les usages d'eau chaude domestique et sanitaire représentaient 40,49 % de la taille du marché des pompes à chaleur en Inde en 2025, bénéficiant d'économies d'électricité de 60 à 70 % par rapport aux résistances électriques. Le refroidissement des espaces domine la consommation absolue d'électricité dans les États du sud et de l'ouest, tandis que la demande de chauffage des espaces se concentre dans les régions himalayennes. Les applications de chauffage industriel de processus, dont la progression est projetée à un TCAC de 12,03 %, bénéficient des revenus du commerce des crédits carbone et des obligations du régime Performer, Atteindre et Échanger.

Les unités d'eau chaude résidentielles, dont le prix peut atteindre 299 000 INR (3 220 USD), intègrent des commandes Internet des Objets pour améliorer l'expérience utilisateur et la compatibilité avec la réponse à la demande. Les pompes à chaleur de refroidissement des espaces adoptent des compresseurs à entraînement par onduleur qui maintiennent des coefficients de performance élevés même à des pics ambiants de 47 °C. Les réseaux à source terrestre tels que l'unité PHC Thiksay de 60 kW au Ladakh démontrent un confort toute l'année dans un froid extrême. Les acheteurs industriels adoptent des conceptions à dioxyde de carbone à haute température qui fournissent de la vapeur à 122 °C pour les lignes pharmaceutiques, agroalimentaires et chimiques, réduisant les coûts en combustibles fossiles jusqu'à 50 %.

Par Utilisateur Final : Le Résidentiel Toujours Dominant, l'Industriel se Développe le Plus Rapidement

Les propriétaires ont capturé 54,78 % de la part du marché des pompes à chaleur en Inde en 2025, soutenus par la croissance des revenus urbains et les réductions de TPS qui ont abaissé les prix des équipements. Les bâtiments commerciaux, les hôpitaux, les hôtels, les centres commerciaux valorisent les économies sur le cycle de vie et les points de certification verte, stimulant des commandes régulières pour les plateformes air-eau et à débit de frigorigène variable. La cohorte industrielle devrait progresser à un TCAC de 11,78 % jusqu'en 2031 en raison du potentiel de revenus des crédits carbone et d'un contrôle accru dans le cadre des audits d'efficacité énergétique.

Les acheteurs résidentiels se tournent vers des packages split silencieux de 2 à 3 kW pour les appartements, tandis que les villas adoptent des ballons air-eau de 8 à 10 kW qui alimentent des boucles hydroniques. Les promoteurs immobiliers commerciaux, visant les certifications Platine du Conseil indien du bâtiment vert, spécifient des réseaux à source terrestre centralisés pour les bureaux et complexes commerciaux haut de gamme. Les utilisateurs industriels tels que le textile, les produits laitiers et les pharmaceutiques choisissent des unités modulaires à haute température de 200 à 500 kW qui se raccordent aux collecteurs de vapeur existants, réduisant les factures de charbon et d'huile de chauffage malgré des délais de remboursement de 18 à 36 mois.

Par Type d'Installation : La Nouvelle Construction Domine, les Rénovations Prennent de l'Élan

Les projets de nouvelle construction représentaient 60,52 % du marché des pompes à chaleur en Inde en 2025, car la conception intégrée réduit les coûts de gaines et facilite la conformité au Code de conservation de l'énergie dans les bâtiments 2022. La demande de rénovation croîtra à un TCAC de 10,26 % à mesure que les propriétaires font face à la hausse des tarifs d'électricité et au vieillissement des installations de refroidisseurs. Les contrats de sociétés de services énergétiques menés par Energy Efficiency Services Limited suppriment les obstacles aux dépenses d'investissement pour les bâtiments publics, élargissant le vivier de rénovations.

Les promoteurs intègrent des boucles de pompes à chaleur lors de la construction pour différencier les propriétés et justifier des prix de vente plus élevés. Les investisseurs en centres de données intègrent des refroidisseurs de plus de 200 kW en rangées modulaires pour atteindre les objectifs d'efficacité d'utilisation de l'énergie, tandis que les hôtels et les hôpitaux rénovent des systèmes de 50 à 200 kW dans le cadre d'accords d'économies garanties. La complexité des rénovations gonfle les budgets de projet de 20 à 40 %, mais la hausse des valorisations des crédits carbone et les avantages de la dépréciation accélérée raccourcissent les délais de remboursement à moins de trois ans dans les industries à forte intensité énergétique.

Analyse Géographique

Les États du sud, menés par le Tamil Nadu et le Karnataka, ancrent l'adoption résidentielle et commerciale car les degrés-jours de refroidissement dépassent 3 000 par an et les incitations des États récompensent les installations à haute efficacité. La Stratégie d'atténuation de la chaleur du Tamil Nadu exige des études de refroidissement de district pour les nouveaux quartiers, incitant les promoteurs à se tourner vers des installations air-eau centralisées. Le développement des centres de données à Bangalore élève davantage la demande à l'échelle du mégawatt, cimentant le rôle de la région comme principal contributeur au marché des pompes à chaleur en Inde.

L'Inde occidentale combine la pénétration résidentielle à Mumbai et Pune avec des rénovations industrielles le long du corridor chimique et pharmaceutique du Gujarat. La Politique intégrée des énergies renouvelables du Gujarat fournit des subventions en capital allant jusqu'à 2 millions INR (21 470 USD), tandis que les accords de formation de techniciens avec Bosch Home Comfort visent à combler les lacunes en compétences. Les exemptions de droits sur l'électricité du Maharashtra et les primes tarifaires en fonction de l'heure de la journée renforcent la justification d'investissement pour les solutions à source terrestre et à haute température dans les raffineries, les usines automobiles et les parcs logistiques.

Les territoires du nord et du nord-est restent naissants mais stratégiques. Les réseaux à source terrestre fournissent un chauffage fiable au Ladakh, en Himachal Pradesh et en Uttarakhand où les minimums hivernaux mettent à l'épreuve l'efficacité des sources d'air. Le projet pilote géothermique de la vallée de Puga, combiné aux incitations à la dépréciation accélérée, signale un potentiel pour les districts militaires et touristiques hors réseau. L'Uttar Pradesh et le Bihar souffrent de pénalités de congestion du réseau qui compliquent les déploiements à l'échelle du mégawatt, mais des projets pilotes de micro-réseau dans les programmes de villes intelligentes pourraient débloquer des opportunités dans les villes de rang 2 si les améliorations de transmission se concrétisent.

Paysage Concurrentiel

Les multinationales telles que Daikin, Mitsubishi Electric et LG Electronics contrôlent environ 55 à 60 % des expéditions grâce à des usines localisées, de solides portefeuilles de recherche et une large portée de distribution. Le campus Neemrana de Daikin à 50 milliards INR et l'usine du Tamil Nadu de Mitsubishi Electric à 21 milliards INR (0,23 milliard USD) soulignent des paris manufacturiers à long terme adaptés à l'environnement poussiéreux et à haute température de l'Inde. Les grands acteurs nationaux Blue Star et Voltas se tournent vers le refroidissement des centres de données et les applications industrielles à haute température pour échapper aux guerres de prix dans la climatisation résidentielle.

Les acteurs émergents exploitent les espaces blancs. Triveni Turbines a lancé une pompe à chaleur à dioxyde de carbone à 122 °C qui brise la domination des unités à haute température importées, tandis que des intégrateurs de niche tels que Tetra Heat et Refman regroupent des modules de recompression mécanique de vapeur pour les grandes usines chimiques. Moins de 50 entrepreneurs qualifiés en source terrestre à l'échelle nationale créent une voie d'entrée pour les spécialistes mondiaux comme NIBE et Viessmann prêts à investir dans des équipements de forage et la formation des installateurs.

La course technologique s'intensifie sous la révision du classement par étoiles du Bureau de l'Efficacité Énergétique de janvier 2026 qui impose des seuils d'efficacité 10 à 15 % plus élevés. Les fabricants mettent désormais en avant les frigorigènes à faible potentiel de réchauffement climatique, les diagnostics par intelligence artificielle et les commandes connectées au nuage. Les gammes Multi V i de LG et AI VRV Alpha de Daikin illustrent le pivot vers des écosystèmes connectés qui promettent des économies d'énergie de 15 à 20 % et des réductions des coûts de maintenance prédictive.

Leaders du Secteur des Pompes à Chaleur en Inde

Daikin Industries Ltd.

Mitsubishi Electric Corp.

LG Electronics India

Fujitsu General Ltd.

Voltas Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Daikin India a introduit les pompes à chaleur AI VRV Alpha et les monoblocs R-290, ajoutant plus de 60 modèles conformes au Bureau de l'Efficacité Énergétique.

- Mars 2026 : LG Electronics India a dévoilé les refroidisseurs Multi V i et pour centres de données avec des fonctions de maintenance prédictive basées sur l'intelligence artificielle à l'ACREX 2026.

- Février 2026 : Mitsubishi Electric India a inauguré une usine au Tamil Nadu d'une valeur de 21 milliards INR (0,23 milliard USD), augmentant la production annuelle de 300 000 unités et 650 000 compresseurs.

- Février 2026 : Blue Star et Voltas ont annoncé des systèmes de refroidissement par liquide ciblant les centres de données dont la capacité devrait doubler d'ici 2029.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Nous définissons le marché indien des pompes à chaleur comme l'ensemble des systèmes à air, à eau et à sol fabriqués en usine et vendus pour le chauffage, la climatisation ou l'eau chaude sanitaire dans les bâtiments résidentiels, commerciaux, industriels et institutionnels. Le chiffre d'affaires comprend les unités complètes, les systèmes split et les chauffe-eau à pompe à chaleur installés en Inde, y compris le matériel, les commandes et la main-d'œuvre d'installation standard, comme l'ont défini les analystes de Mordor Intelligence.

Exclusion du champ d'application : Les climatiseurs individuels portables à cycle réversible, les unités de refroidissement par la fenêtre et les patins de récupération de chaleur industriels personnalisés ne font pas partie de cette étude.

Aperçu de la segmentation

- Par Type de Source

- Source d'Air

- Source d'Eau

- Source Terrestre

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par Application

- Chauffage des Espaces

- Refroidissement des Espaces

- Eau Chaude Domestique et Sanitaire

- Chauffage Industriel et de Processus

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Type d'Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des entrepreneurs en CVC, des directeurs de distributeurs, des ingénieurs d'installations et des auditeurs d'énergie dans des États où le nombre d'installations est élevé. Les personnes interrogées ont validé les capacités moyennes des systèmes, les corridors de prix, la sensibilisation aux politiques et la demande de modernisation, comblant ainsi les lacunes laissées par le travail de bureau et fondant les hypothèses modélisées.

Recherche documentaire

Notre équipe commence par compiler les indices relatifs à l'offre à partir de sources publiques de niveau 1 telles que le ministère de l'énergie, le Bureau de l'efficacité énergétique, l'Autorité centrale de l'électricité, la Direction générale des renseignements commerciaux et des statistiques, et les bulletins d'information de l'ISHRAE. Ces sources fournissent des données annuelles sur la production, les droits d'importation et l'adoption de codes énergétiques pour les bâtiments. Nous enrichissons le tableau avec les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse autorisés qui révèlent les volumes d'expédition et les prix de vente habituels.

Pour vérifier le réalisme financier, nous exploitons D&B Hoovers pour la répartition des revenus des équipementiers et nous tirons les mises à jour des politiques et des tarifs par le biais de Dow Jones Factiva, avant de mettre en correspondance les volumes avec les achèvements de logements et les objectifs d'électrification industrielle au niveau des États. Les sources énumérées illustrent l'étendue des consultations ; de nombreuses autres publications ont contribué à la collecte et à la vérification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce permet d'obtenir la base d'expédition nationale, qui est ensuite vérifiée avec des approximations ascendantes tirées de l'échantillonnage des nomenclatures de projets et des vérifications des canaux de distribution des installateurs. Des variables clés telles que les mises en chantier de logements urbains, les ajouts de surfaces commerciales, le coefficient moyen de performance, le rapport entre le prix de l'électricité et celui du GPL, et les incitations à l'achat d'énergies renouvelables au niveau des États, alimentent une régression multivariée qui projette la demande jusqu'en 2030. En l'absence de PSA au niveau du projet, nous avons appliqué des moyennes pondérées à partir de devis de distributeurs vérifiés afin d'éviter toute surestimation du volume.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à un examen par les pairs de l'analyste principal et à un rapprochement en deux étapes avec les statistiques indépendantes sur l'énergie des bâtiments et les stocks d'appareils. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires lorsque la politique ou les conditions macroéconomiques changent de manière significative.

Pourquoi Mordor's India Heat Pump Baseline est digne de confiance

Les estimations publiées varient souvent ; les définitions, les augmentations de prix et les fréquences d'actualisation sont rarement alignées.

Nous reconnaissons d'emblée ces lacunes et expliquons ci-dessous comment les différents choix font évoluer le chiffre final.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,94 B (2025) | Renseignements sur le Mordor | |

| USD 0,41 B (2024) | Conseil mondial A | Ne compte que les chauffe-eau à air ; exclut la main-d'œuvre d'installation ; se base uniquement sur les valeurs douanières. |

| USD 2,14 B (2024) | Éditeur de l'industrie B | Inclut les skids industriels hybrides ; applique un TCAC uniforme de 41 % sans vérification de la sensibilité politique. |

La comparaison montre que l'étendue du champ d'application, les éléments de coût et la logique de prévision sont les principaux facteurs de changement. En équilibrant les données d'approvisionnement descendantes avec la validation des prix sur le terrain et en mettant à jour le modèle chaque année, Mordor fournit une base de référence fiable, prête à la prise de décision, que les clients peuvent retracer grâce à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur estimée du marché des pompes à chaleur en Inde en 2026 et la projection pour 2031 ?

Les dépenses devraient atteindre 3,14 milliards USD en 2026 et grimper à 4,98 milliards USD d'ici 2031.

Quelle tranche de capacité est destinée à croître le plus rapidement ?

Les systèmes de plus de 200 kW devraient afficher un TCAC de 10,27 % jusqu'en 2031.

Pourquoi les acheteurs industriels accélèrent-ils leur adoption ?

Les revenus des crédits carbone et les mandats du régime Performer, Atteindre et Échanger rendent les pompes à chaleur à haute température financièrement attractives malgré des coûts initiaux plus élevés.

Comment la Politique nationale de l'énergie géothermique influence-t-elle la demande ?

Les incitations fiscales et la dépréciation accélérée réduisent les délais de remboursement pour les projets à source terrestre, stimulant une croissance à deux chiffres dans ce segment.

Quelles régions dominent les installations résidentielles ?

Le Tamil Nadu et le Karnataka dominent en raison du nombre élevé de degrés-jours de refroidissement et des incitations proactives des États.

Quel est le principal frein à la montée en puissance ?

Les coûts d'installation initiaux élevés, combinés à un accès limité à un financement abordable, continuent de freiner une adoption plus large.

Dernière mise à jour de la page le: