Taille et part du marché des compteurs de chaleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3 Milliards de dollars |

| Taille du Marché (2031) | 4.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs de chaleur par Mordor Intelligence

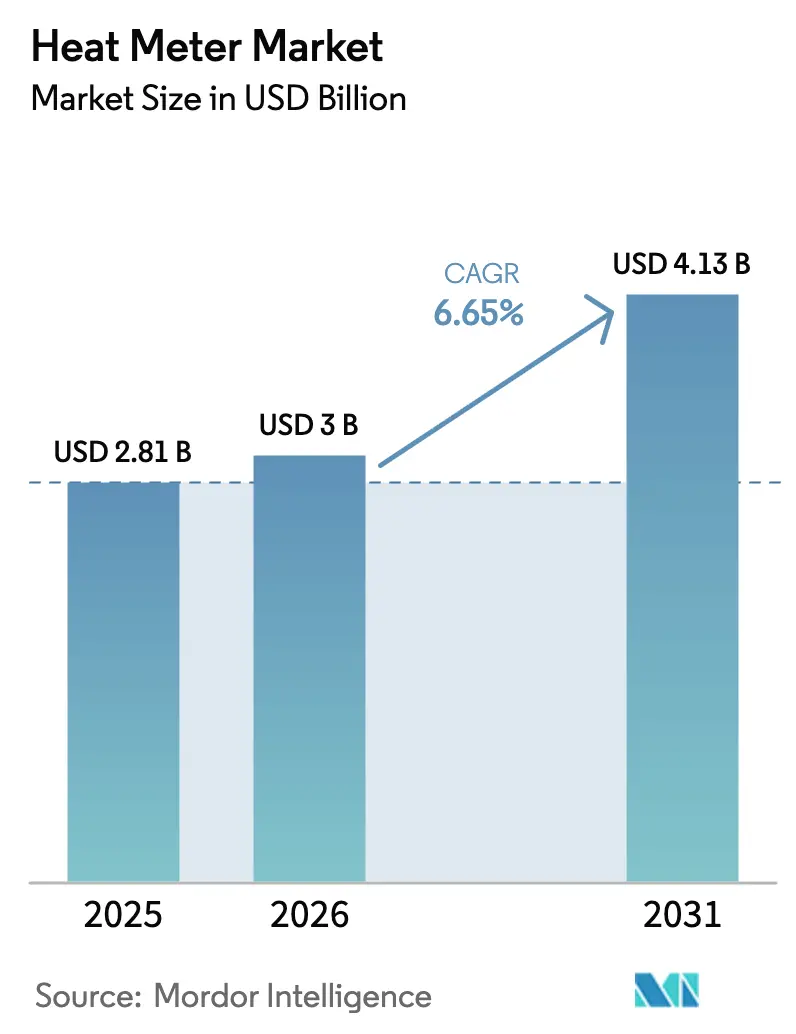

La taille du marché des compteurs de chaleur en 2026 est estimée à 3 milliards USD, en progression par rapport à la valeur de 2025 de 2,81 milliards USD, avec des projections pour 2031 indiquant 4,13 milliards USD, soit une croissance à un TCAC de 6,65 % sur la période 2026-2031. La demande croissante de facturation écoénergétique, la modernisation des réseaux de chauffage urbain et une nette évolution vers les compteurs statiques ultrasoniques et électromagnétiques sous-tendent cette trajectoire. Les mandats réglementaires en Europe imposent une répartition des coûts basée sur la consommation, tandis que les programmes de remplacement des infrastructures vieillissantes en Amérique du Nord et les projets de villes intelligentes en Asie-Pacifique élargissent la base d'adoption. Les services publics privilégient de plus en plus la connectivité sans fil pour réduire les coûts d'installation et permettre une surveillance en temps réel, et les réseaux de chauffage urbain de quatrième génération fonctionnant à des températures plus basses encouragent l'intégration de sources de chaleur renouvelables. Les opportunités de marché sont encore amplifiées par la monétisation des crédits carbone pour le sous-comptage et par les plateformes de maintenance prédictive qui réduisent les dépenses opérationnelles dans les réseaux de distribution urbains denses.

Principaux enseignements du rapport

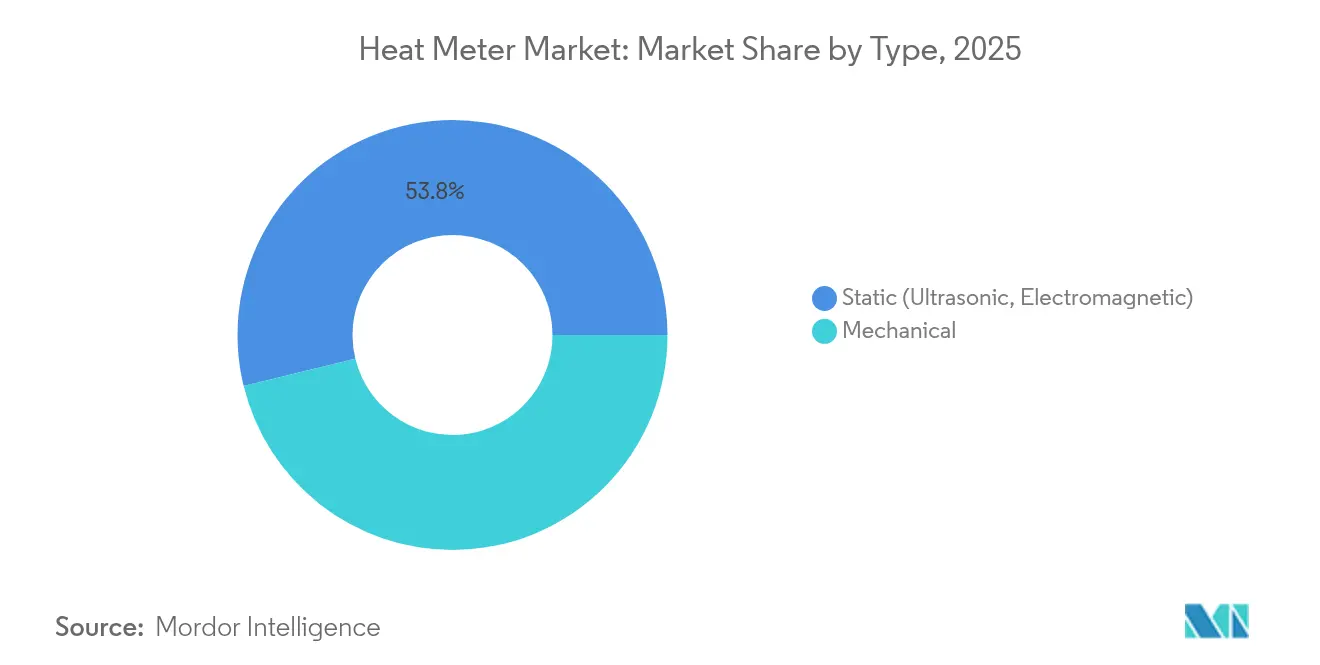

- Par type, les compteurs statiques ont dominé avec une part de marché des compteurs de chaleur de 53,82 % en 2025 ; les alternatives mécaniques devraient rester en retrait, les compteurs statiques progressant à un TCAC de 8,03 % jusqu'en 2031.

- Par connectivité, les solutions sans fil ont capté 62,85 % de la taille du marché des compteurs de chaleur en 2025 et devraient croître à un TCAC de 6,83 % jusqu'en 2031.

- Par principe de mesure, les compteurs électromagnétiques représentaient 58,62 % de la part de marché des compteurs de chaleur en 2025, tandis que la technologie ultrasonique enregistre le TCAC le plus rapide à 8,47 % jusqu'en 2031.

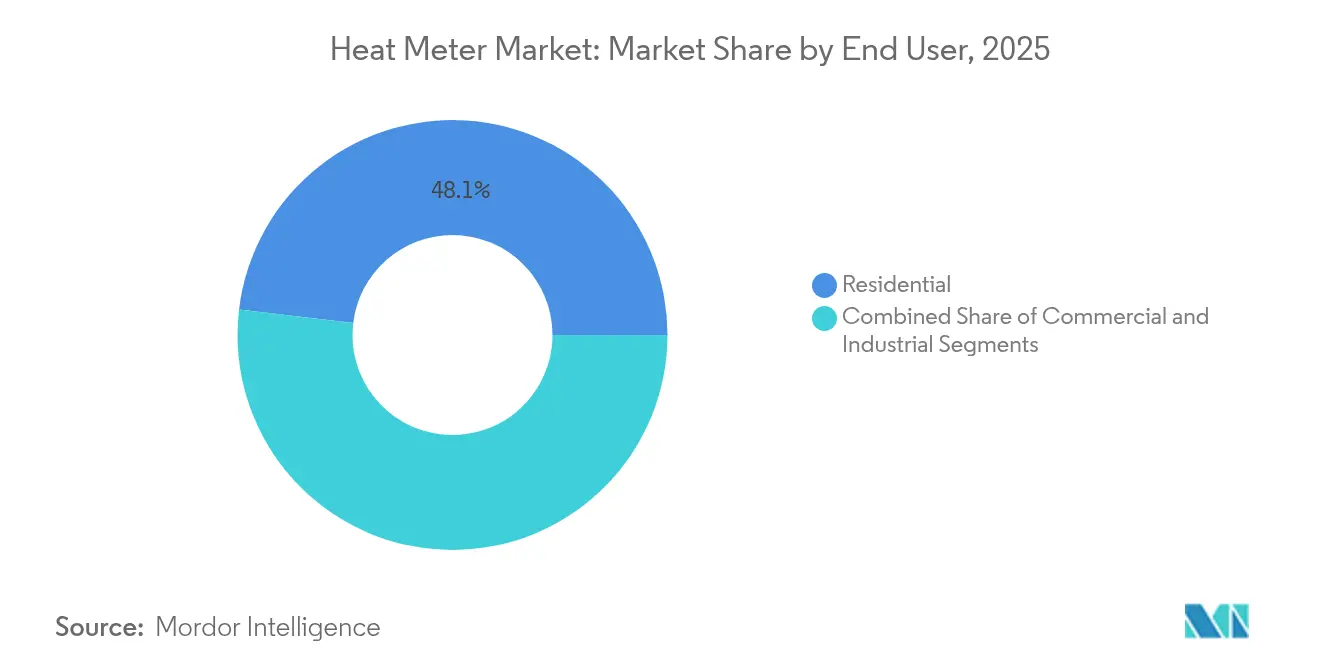

- Par utilisateur final, le segment résidentiel détenait 48,10 % de la taille du marché des compteurs de chaleur en 2025 ; le segment industriel devrait progresser à un TCAC de 8,55 % entre 2026 et 2031.

- Par application, la surveillance de la chaleur de process représentait 39,88 % de la demande en 2025 ; le sous-comptage CVC progresse à un TCAC de 7,31 % jusqu'en 2031.

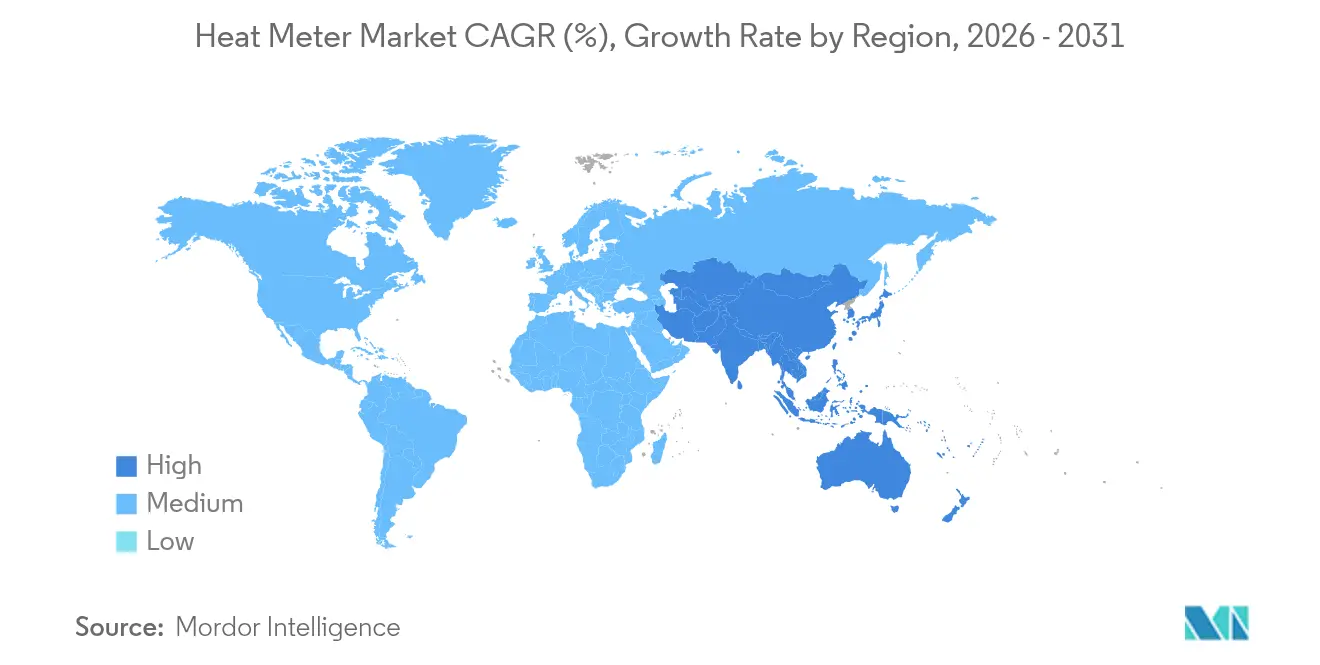

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,74 % en 2025 ; l'Asie-Pacifique affiche le TCAC le plus rapide à 8,12 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des compteurs de chaleur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de facturation écoénergétique dans le chauffage urbain | +1.8% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux pour la répartition des coûts basée sur la consommation | +1.5% | Mondial (plus fort dans l'UE) | Court terme (≤ 2 ans) |

| Déploiements de compteurs intelligents en rétrofit en Europe | +1.2% | Europe, avec répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Détection d'anomalies basée sur l'IA réduisant les OPEX | +0.9% | Mondial, marchés développés | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour les projets de sous-comptage | +0.7% | UE, Amérique du Nord, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Récupération de chaleur résiduelle dans les clusters industriels de l'UE | +0.6% | Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de facturation écoénergétique dans le chauffage urbain

Les réseaux de chauffage urbain de quatrième génération nécessitent une facturation précise au niveau du foyer pour optimiser les systèmes à basse température intégrant des énergies renouvelables. Stadtwerke Flensburg, par exemple, a installé plus de 19 000 compteurs ultrasoniques couplés à l'analytique Heat Intelligence et a obtenu une réduction moyenne de la consommation de 24,52 % dans les bâtiments. [1]Kamstrup, "Études de cas Heat Intelligence," kamstrup.com Les services publics exploitent ces données pour affiner les températures de retour, réduire les coûts de pompage et introduire des tarifs dynamiques qui lissent les pics de charge. La forte pénétration du chauffage urbain en Scandinavie, où la couverture des ménages dépasse 50 %, constitue un référentiel influent que d'autres villes européennes s'emploient désormais à reproduire. Le flux de données opérationnelles crée également une base pour la maintenance prédictive, prévenant les pannes imprévues et améliorant la satisfaction des clients.

Mandats gouvernementaux pour la répartition des coûts basée sur la consommation

La directive révisée sur la performance énergétique des bâtiments contraint les États membres de l'UE à réaliser des rénovations énergétiques profondes dans le parc immobilier le moins performant d'ici 2030, imposant de fait l'installation de dispositifs de comptage intelligent de la chaleur capables d'un suivi granulaire de l'utilisation. [2]Parlement européen et Conseil, "Refonte de la DPEB," europarl.europa.eu La loi allemande sur la planification thermique et les grands appels d'offres polonais pour les compteurs intelligents soulignent l'urgence politique. Les services publics font face à des fenêtres de déploiement compressées, ce qui génère des volumes d'approvisionnement records et contraint les fabricants à augmenter leur production sans sacrifier les exigences de garantie de 15 à 20 ans. Les coûts de conformité pour les propriétaires de bâtiments gonflent initialement les budgets de projet, mais les délais de retour sur investissement se réduisent à mesure que la facturation optimisée diminue la consommation non facturée et améliore la rentabilité des rénovations.

Déploiements de compteurs intelligents en rétrofit en Europe

Les villes européennes remplacent les compteurs mécaniques avant la fin de leur cycle de remplacement naturel, car les solutions de rétrofit sans fil évitent des travaux d'excavation coûteux. Le partenariat étendu au Royaume-Uni entre Landis+Gyr et Horizon Energy Infrastructure assure la continuité des déploiements de compteurs intelligents au-delà de 2026, permettant aux services publics de respecter les objectifs de comptage avancé d'Ofgem.[3]Landis+Gyr, "Extension du déploiement des compteurs intelligents au Royaume-Uni," landisgyr.com Au Danemark, le chauffage urbain d'Aalborg a atteint 95 % de lecture automatisée en trois ans en privilégiant les rétrofits ultrasoniques plug-and-play. La baisse des prix des batteries et une durée de vie attendue de 15 ans font désormais pencher le calcul du coût total de possession en faveur des rétrofits sans fil, même dans les petites municipalités, accélérant le transfert de connaissances vers des marchés régionaux émergents tels que l'Europe de l'Est.

Détection d'anomalies basée sur l'IA réduisant les OPEX

Les services publics adoptent des modèles d'apprentissage automatique — tels que les auto-encodeurs à mémoire à long et court terme — pour détecter la dérive des capteurs et les anomalies de débit avec une précision de 91 % jusqu'à 40 heures avant la défaillance, réduisant les coûts de maintenance d'environ 25 %. Le centre de contrôle IoT de Cisco a signalé des dysfonctionnements de compteurs que les systèmes conventionnels avaient manqués lors des pics hivernaux, résolvant des litiges de facturation et évitant des interventions d'urgence.[4]Cisco Systems, "Centre de contrôle IoT pour les services publics," cisco.com Les plateformes cloud fournissent désormais ces analyses en tant que service, permettant aux entreprises de chauffage urbain de taille intermédiaire d'en bénéficier sans investissements lourds en infrastructure. Les économies sur les OPEX améliorent les taux de rendement internes, compensant le CAPEX plus élevé des unités ultrasoniques et poussant les services publics vers des solutions numériques intégrées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé des compteurs statiques ultrasoniques | -1.4% | Mondial, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Interopérabilité limitée des protocoles sans fil | -0.8% | Mondial, régions fragmentées | Moyen terme (2 à 4 ans) |

| Pénurie de bancs d'étalonnage certifiés en Asie-Pacifique | -0.6% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts de conformité en cybersécurité (IEC 62443) | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des compteurs statiques ultrasoniques

Les appareils ultrasoniques coûtent 40 à 60 % de plus que leurs homologues mécaniques, et les dépenses annexes liées aux équipes d'installation spécialisées alourdissent les totaux de projet de 15 à 20 % supplémentaires. Le déploiement hybride mexicain pour 1 million de compteurs illustre la manière dont les services publics échelonnent les remplacements, réservant les unités ultrasoniques aux comptes à forte valeur tout en conservant des compteurs mécaniques ailleurs. Les prix des composants sont orientés à la baisse, mais le choc tarifaire à court terme dissuade encore les services publics aux budgets contraints en Asie-Pacifique et en Amérique latine. Des innovations de financement telles que le compteur en tant que service émergent, mais leur adoption reste inégale en dehors des marchés développés.

Interopérabilité limitée des protocoles sans fil

La coexistence du M-Bus sans fil, du LoRaWAN, du NB-IoT et des piles propriétaires oblige les services publics à gérer plusieurs dorsales de données. Le nouveau module double mode LoRa/W-Mbus de Quectel et STACKFORCE tente de combler le fossé, mais ajoute coût et complexité. Les silos de données limitent le potentiel de l'analytique des mégadonnées et contraignent les opérateurs à maintenir des lignes de micrologiciels parallèles, retardant le retour sur investissement pour l'analytique avancée. Des efforts de normalisation nationale sont en cours, mais un consensus industriel est peu probable avant 2027, prolongeant l'impact de ce frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les compteurs statiques mènent la révolution de la précision

Les compteurs statiques détenaient 53,82 % du marché des compteurs de chaleur en 2025 et devraient progresser à un TCAC de 8,03 %, supplantant les unités mécaniques à mesure que les services publics privilégient la longévité et la faible maintenance. La gamme flowIQ de Kamstrup illustre cette transition, utilisant des transducteurs ultrasoniques et la détection acoustique des fuites pour maintenir une précision de ±0,5 % sur 20 ans. Les variantes électromagnétiques au sein de la famille statique permettent une mesure bidirectionnelle précise dans les boucles industrielles à conductivité variable, tandis que les compteurs mécaniques persistent dans les rétrofits contraints par les subventions. Le marché des compteurs de chaleur bénéficie de la réduction globale des appels de service, libérant les budgets des services publics pour les logiciels d'optimisation de réseau.

La parité de coût entre les conceptions mécaniques et statiques se resserre grâce à la production en volume, et l'analytique prédictive renforce la proposition de valeur. À mesure que les appareils statiques intègrent des puces NB-IoT, ils prennent également en charge l'équilibrage du réseau en temps réel, une fonctionnalité que les compteurs mécaniques ne peuvent pas offrir. Les lignes directrices de bonnes pratiques émergentes positionnent les unités statiques comme la norme pour les nouveaux réseaux de chauffage urbain, signalant une domination continue jusqu'en 2031.

Par connectivité : les solutions sans fil dominent l'évolution des infrastructures

Les solutions sans fil représentaient 62,85 % du marché des compteurs de chaleur en 2025, une avance appelée à se creuser à mesure que les réseaux LoRaWAN et NB-IoT se multiplient. Le NB-IoT bénéficie d'une couverture nationale en Chine, permettant aux services publics de déployer des millions de compteurs sans construire de passerelles privées. Le LoRaWAN reste le protocole de choix pour les déploiements privés en Europe et en Amérique du Nord, offrant la maîtrise du flux de données et la flexibilité dans les cœurs urbains denses. Les technologies de batteries prennent désormais en charge des durées de vie de 15 ans, atténuant les préoccupations antérieures concernant les visites de maintenance.

Les protocoles filaires tels que le M-Bus et le BACnet conservent une niche là où la densité élevée des données ou l'alimentation sur site rend le câblage rentable, par exemple dans les grands campus commerciaux. Cependant, les coûts de tranchée de 1 000 USD par mètre dans les quartiers encombrés favorisent fortement les rétrofits sans fil. La plateforme compatible 5G de Honeywell, développée avec Verizon, illustre la poussée vers des applications à plus haute bande passante telles que la réponse à la demande en temps réel.

Par principe de mesure : la précision électromagnétique rencontre l'innovation ultrasonique

Les compteurs électromagnétiques ont dominé avec 58,62 % de part de marché des compteurs de chaleur en 2025, appréciés pour leur précision stable dans les milieux conducteurs et les boucles bidirectionnelles courantes dans les clusters industriels. Les conceptions ultrasoniques, progressant à un TCAC de 8,47 %, brillent dans les quartiers résidentiels et commerciaux où les ressources de maintenance sont rares. Des compteurs hybrides combinant deux principes font leur entrée dans des projets pilotes pour assurer la redondance dans des applications critiques telles que les réseaux de vapeur pétrochimiques.

L'interaction entre les principes est moins une question de prix que d'adéquation aux enveloppes de performance. Les bobines électromagnétiques tolèrent les flux chargés en particules, tandis que les transducteurs ultrasoniques excellent dans les mélanges eau-glycol propres typiques des pompes à chaleur modernes. Combinés, ils permettent aux services publics d'optimiser leurs portefeuilles sans sacrifier les seuils de précision imposés en Europe (classe 2 ou supérieure).

Par utilisateur final : la domination résidentielle mise à l'épreuve par la croissance industrielle

Les installations résidentielles ont capté 48,10 % du marché des compteurs de chaleur en 2025, mais font face à une concurrence croissante des applications industrielles où la récupération de chaleur résiduelle est au cœur des feuilles de route vers la neutralité carbone. Les rapports ESG des entreprises exigent de plus en plus un sous-comptage de la chaleur de process, propulsant une croissance à deux chiffres des installations dans les usines chimiques et agroalimentaires. L'immobilier commercial ajoute une autre couche de demande, les certifications internationales de bâtiment vert exigeant des données de consommation au niveau de la pièce.

Le comptage individuel des appartements en Europe stimule l'adoption résidentielle, mais des critères stricts de retour sur investissement dans le logement social maintiennent les compteurs mécaniques en vie pour un temps. Emirates District Cooling a intégré des compteurs Kamstrup dans des tours de Dubaï pour résister à des températures ambiantes de 45 °C, démontrant la portée géographique des appareils haut de gamme. Pendant ce temps, les utilisateurs industriels relient les compteurs aux plateformes MES, convertissant les données thermiques en déclencheurs de maintenance prédictive pour les équipements rotatifs.

Par application : la surveillance des process mène la transformation numérique

La surveillance de la chaleur de process est restée la principale application avec 39,88 % des revenus de 2025, soulignant son rôle critique dans l'efficacité du cycle vapeur et la qualité des produits. Les modèles prédictifs construits sur les données des compteurs ont réduit les temps d'arrêt imprévus dans les usines de pâte à papier de 12 % en moyenne, économisant de l'énergie et de la production perdue. Le sous-comptage CVC, l'application à la croissance la plus rapide avec un TCAC de 7,31 %, bénéficie de codes du bâtiment plus stricts et d'objectifs de confort des occupants. Le chauffage urbain d'Aars a réduit les vannes de dérivation de 200 à 16 et abaissé la perte moyenne du réseau de 7,8 MWh par client grâce à Heat Intelligence, illustrant les gains d'efficacité CVC.

Le chauffage et le refroidissement urbains continuent de s'étendre géographiquement, mais leur croissance par unité est à la traîne à mesure que les bâtiments passent aux pompes à chaleur. Même ainsi, les réseaux de district ancrent l'intégration du stockage thermique, et les données des compteurs facilitent les stratégies d'écrêtage des pointes essentielles à la pénétration des énergies renouvelables.

Analyse géographique

L'Amérique du Nord a représenté 38,74 % des revenus de 2025, soutenue par des subventions fédérales aux infrastructures et des lois de décarbonation au niveau des États. Le programme de 200 000 compteurs d'Xcel Energy dans les Dakotas illustre les grands investissements des services publics dans les infrastructures de comptage avancé. Des villes américaines telles que Minneapolis et Vancouver poursuivent des expansions thermiques de district nécessitant une facturation de haute précision. Le Canada investit dans le chauffage urbain pour les cœurs urbains à usage mixte, associant des forages géothermiques à une distribution basse température et exigeant des compteurs fonctionnant à des débits variables. L'initiative mexicaine d'un million de compteurs d'eau illustre la modernisation plus large de l'Amérique latine, préfigurant des opportunités de comptage de chaleur à mesure qu'émergent des boucles de refroidissement adaptées au climat.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 8,12 % jusqu'en 2031. Le réseau NB-IoT national de la Chine sous-tend une adoption sans fil rapide, tandis que le Japon accélère ses investissements pour renforcer la sécurité énergétique. Le Programme national de compteurs intelligents de l'Inde, qui canalise 2,5 millions USD vers SAT Private Limited, signale une demande robuste à long terme pour le comptage connecté. La Corée du Sud exploite les compteurs de chaleur pour des projets pilotes de chauffage urbain prêts pour l'hydrogène, tandis que l'Australie déploie des systèmes à l'échelle de quartier dans des couloirs urbains en expansion. Des contraintes subsistent : une pénurie de bancs d'étalonnage accrédités retarde les grands appels d'offres, et des normes nationales divergentes compliquent le commerce transfrontalier d'équipements.

Paysage concurrentiel

Le marché des compteurs de chaleur présente une fragmentation modérée. Kamstrup, Danfoss et Itron combinent matériel, analytique et couches de service pour fidéliser les revenus récurrents. Le partenariat de Kamstrup avec Avance Metering regroupe l'analytique en tant que service pour élever les coûts de changement de fournisseur pour les clients. Le compteur résidentiel basé sur DLMS d'Itron élargit sa base adressable en réduisant les coûts d'intégration. Danfoss mise sur des passerelles à protocole ouvert, pariant que l'interopérabilité remportera les appels d'offres dans les municipalités axées sur les données.

La confiance du capital-investissement a augmenté après l'acquisition de Techem par TPG et GIC pour 6,7 milliards EUR (7,89 milliards USD), soulignant le potentiel des revenus numériques. Les concurrents répondent par des fusions-acquisitions ciblées : Fidelix a acquis 40 % de Lansen Systems pour approfondir ses portefeuilles de capteurs, et Landis+Gyr a rejoint SPAN pour développer des solutions de flexibilité du réseau au niveau des circuits. Les entrants dans les espaces blancs se concentrent sur l'IA et la chaîne de blocs pour la vérification des crédits carbone. Le module de détection d'anomalies de Cisco pénètre les comptes des services publics là où les équipementiers historiques ne peuvent pas fournir d'analytique comparable.

Dans l'ensemble, les fournisseurs se différencient par la conformité en cybersécurité (IEC 62443), la durée de vie des batteries et la capacité à intégrer des flux de données hétérogènes. Les barrières à l'entrée sur le marché restent modérées ; cependant, les bases installées des acteurs en place confèrent une échelle de données qui renforce les modèles d'apprentissage automatique, poussant les entrants tardifs à se concentrer sur des innovations de niche ou une spécialisation régionale.

Leaders du secteur des compteurs de chaleur

Apator S.A.

BMETERS Srl

Cosmic Technologies

Danfoss

Diehl Stiftung & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Itron et CHINT Global ont lancé le premier compteur électrique intelligent résidentiel basé sur la norme DLMS Generic Companion Profile, améliorant l'interopérabilité et réduisant les coûts de déploiement.

- Février 2025 : Fidelix Holding Oy a acquis 40 % de Lansen Systems AB pour élargir son empreinte de capteurs intelligents et approfondir l'accès aux propriétaires de bâtiments résidentiels nordiques.

- Février 2025 : Landis+Gyr et SPAN se sont associés pour améliorer l'électrification et la flexibilité du réseau grâce à l'intégration du comptage de qualité facturation au niveau des circuits.

- Janvier 2025 : ConnectM Technology Solutions a acquis MHz Invensys pour étendre sa technologie de maillage RF avancée pour les projets AMI de nouvelle génération.

Portée du rapport mondial sur le marché des compteurs de chaleur

Les compteurs de chaleur, également connus sous le nom de compteurs d'énergie thermique ou compteurs d'énergie, mesurent l'énergie thermique transférée d'une source à un puits. Ils le font en jaugeant le débit du fluide caloporteur et en surveillant la différence de température (ΔT) entre les conduites de départ et de retour du système. Couramment présents dans les installations industrielles, ces compteurs évaluent les sorties des chaudières et la chaleur utilisée dans les processus. De plus, dans les réseaux de chauffage urbain, ils quantifient la chaleur fournie aux consommateurs.

Le marché des compteurs de chaleur est segmenté par type (mécanique, statique), connectivité (sans fil, filaire), utilisateur final (résidentiel, commercial, industriel, autres), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Mécanique |

| Statique (ultrasonique, électromagnétique) |

| Filaire (M-Bus, Modbus, BACnet) |

| Sans fil (NB-IoT, LoRaWAN, M-Bus sans fil) |

| Ultrasonique |

| Électromagnétique |

| Suprastatique |

| Résidentiel |

| Commercial (bureaux, commerce de détail, hôpitaux) |

| Industriel (chimie, agroalimentaire, centrales d'énergie de district) |

| Chauffage et refroidissement urbains |

| Sous-comptage CVC |

| Surveillance de la chaleur de process |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | Mécanique | ||

| Statique (ultrasonique, électromagnétique) | |||

| Par connectivité | Filaire (M-Bus, Modbus, BACnet) | ||

| Sans fil (NB-IoT, LoRaWAN, M-Bus sans fil) | |||

| Par principe de mesure | Ultrasonique | ||

| Électromagnétique | |||

| Suprastatique | |||

| Par utilisateur final | Résidentiel | ||

| Commercial (bureaux, commerce de détail, hôpitaux) | |||

| Industriel (chimie, agroalimentaire, centrales d'énergie de district) | |||

| Par application | Chauffage et refroidissement urbains | ||

| Sous-comptage CVC | |||

| Surveillance de la chaleur de process | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des compteurs de chaleur ?

La taille du marché des compteurs de chaleur est de 3 milliards USD en 2026 et devrait croître pour atteindre 4,13 milliards USD d'ici 2031, reflétant un TCAC de 6,65 %.

Quel segment domine le marché des compteurs de chaleur par type ?

Les compteurs statiques, y compris les conceptions ultrasoniques et électromagnétiques, détiennent 53,82 % des revenus de 2025 et progressent à un TCAC de 8,03 %.

Pourquoi les solutions sans fil gagnent-elles en préférence dans le comptage de chaleur ?

La connectivité sans fil évite les travaux de tranchée coûteux, permet la capture de données en temps réel et offre désormais des durées de vie de batterie de 15 ans, générant une part de marché de 62,85 % en 2025.

Comment les mandats gouvernementaux influencent-ils l'adoption des compteurs de chaleur ?

Les directives de l'UE imposent une facturation basée sur la consommation et des rénovations profondes, contraignant les services publics à rétrofiter des compteurs intelligents dans des délais serrés et stimulant la demande mondiale.

Dernière mise à jour de la page le: