Taille et part du marché des capteurs de température aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.95 Milliards de dollars |

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 2.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

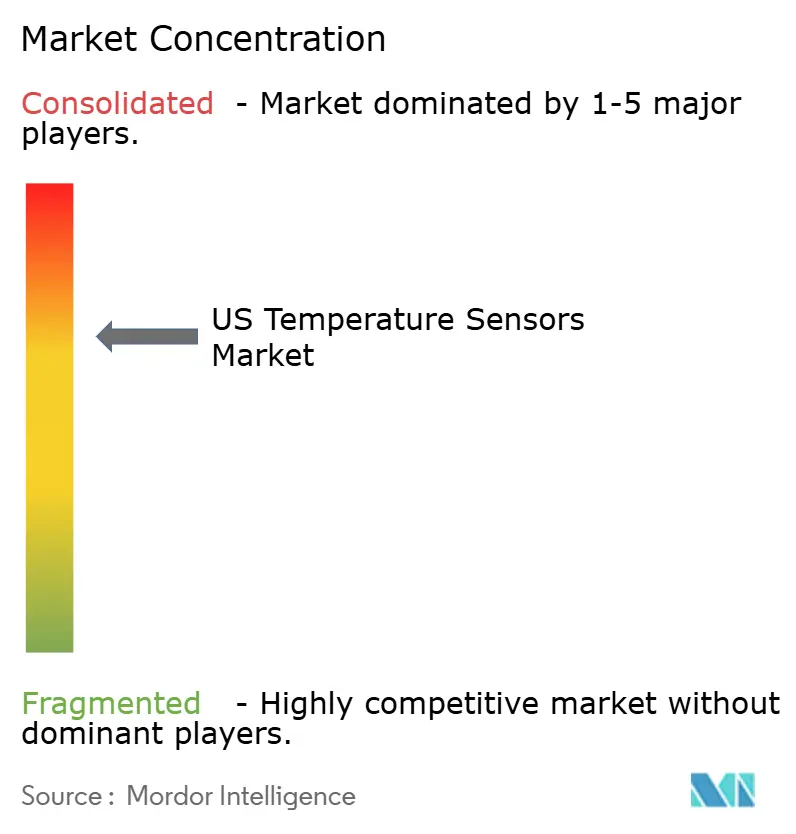

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de température aux États-Unis par Mordor Intelligence

La taille du marché des capteurs de température aux États-Unis devrait passer de 1,95 milliard USD en 2025 à 2,08 milliards USD en 2026, et atteindre 2,89 milliards USD d'ici 2031, à un TCAC de 6,78 % sur la période 2026-2031. Les exigences de précision inférieure au degré, les incitations fédérales renforçant la production nationale de semi-conducteurs et la diffusion de la surveillance en temps réel dans les chaînes de valeur des véhicules électriques (VE) et les systèmes de refroidissement des centres de données maintiennent le moteur de croissance en marche. Les liquidités dans les investissements privés en semi-conducteurs, déjà supérieures à 400 milliards USD, ont permis l'ouverture de nouvelles usines qui s'appuient sur des diagnostics thermiques en cours de processus, tandis que les usines autonomes et les programmes de maintenance prédictive entraînent des modernisations continues de capteurs. Les solutions à fibre optique distribuée, les réseaux infrarouges avancés et les dispositifs de périphérie activés par l'IA élargissent le fossé concurrentiel pour les fournisseurs capables d'associer précision de mesure et analytique intégrée. Parallèlement, le renforcement des réglementations de sécurité dans les secteurs de la santé, du stockage d'énergie et des sites pétrochimiques garantit que les cycles de remplacement restent soutenus, même dans les installations filaires traditionnelles.

Principaux enseignements du rapport

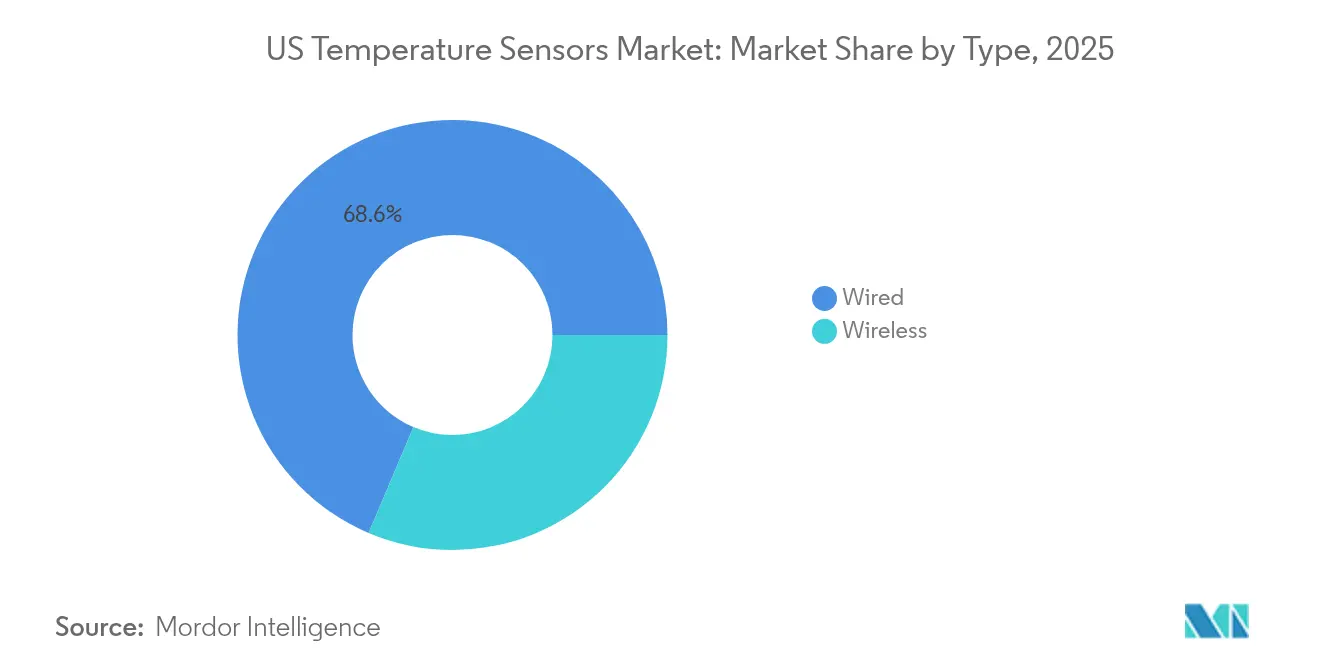

- Par type, les dispositifs filaires ont représenté 68,62 % de la part du marché des capteurs de température aux États-Unis en 2025 ; les dispositifs sans fil devraient progresser à un TCAC de 10,22 % jusqu'en 2031.

- Par technologie, les thermocouples ont capté 31,95 % du chiffre d'affaires en 2025, tandis que la mesure de température distribuée par fibre optique devrait se développer à un TCAC de 11,10 % jusqu'en 2031.

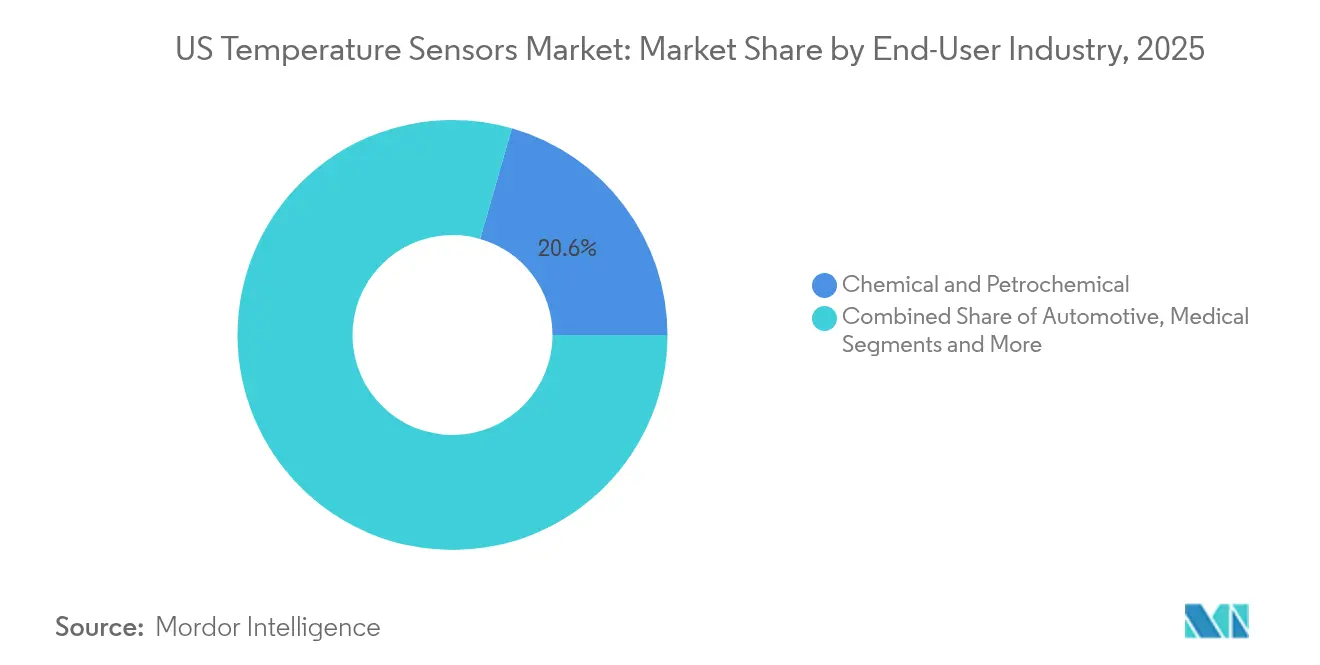

- Par secteur d'utilisation final, les installations chimiques et pétrochimiques ont représenté 20,55 % des ventes de 2025, tandis que les applications médicales progressent à un TCAC de 10,63 % jusqu'en 2031.

- Par connectivité, les solutions à contact ont maintenu 85,10 % de la taille du marché des capteurs de température aux États-Unis en 2025 ; les formats sans contact progressent à un TCAC de 10,05 % jusqu'en 2031.

- Par environnement d'application, la surveillance des processus industriels a représenté 34,05 % du chiffre d'affaires en 2025, le refroidissement des centres de données affichant la croissance la plus rapide à un TCAC de 9,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs de température aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'Industrie 4.0 et adoption des usines intelligentes | +1.8% | À l'échelle nationale ; ceinture manufacturière du Midwest | Moyen terme (2 à 4 ans) |

| Demande croissante de capteurs de température dans l'électronique grand public portable | +1.2% | Pôles technologiques de la côte Ouest ; expansion nationale | Court terme (≤ 2 ans) |

| Exigences croissantes en matière d'électronique automobile et de gestion thermique des VE | +1.5% | Corridors VE du Sud et de l'Ouest | Long terme (≥ 4 ans) |

| Adoption de capteurs IoT pour la chaîne du froid dans la logistique des vaccins à ARNm | +0.8% | Pôles pharmaceutiques à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Croissance rapide de la mesure distribuée pour le refroidissement liquide des centres de données | +1.1% | Hyperscale à l'Ouest et pôles financiers à l'Est | Court terme (≤ 2 ans) |

| Incitations fédérales à la relocalisation stimulant les capteurs de processus thermiques en usine | +0.9% | Arizona, Texas, Ohio, New York | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Industrie 4.0 et adoption des usines intelligentes

La numérisation industrielle transforme les ateliers de fabrication en fusionnant l'IA, la robotique et l'instrumentation connectée, et la mesure de température est au cœur de cette convergence. Les programmes de maintenance prédictive, qui ne surveillaient autrefois que quelques actifs clés, couvrent désormais des lignes de production entières avec des centaines de nœuds signalant les écarts thermiques des heures avant les pannes mécaniques.[1]Senseor, "Solution AMS01 – Solution de surveillance de la température et des décharges partielles des appareillages de commutation," senseor.com Les puces d'IA de périphérie intégrées dans les nouveaux capteurs de Texas Instruments traitent les flux de données locaux afin que des alertes à la milliseconde puissent déclencher des réponses automatisées sans latence cloud. Des protocoles interopérables tels que FOUNDATION Fieldbus et PROFINET simplifient l'intégration des systèmes, tandis que des boîtiers robustes et des plages de température étendues garantissent un service fiable dans les zones poussiéreuses et à fortes vibrations. En conséquence, le marché des capteurs de température aux États-Unis continue de bénéficier des ventes de remplacement dans les réseaux d'automates programmables existants et de la demande nouvelle provenant des usines intelligentes construites sur de nouveaux sites.

Demande croissante de capteurs de température dans l'électronique grand public portable

Les puces miniaturisées à faible consommation ont apporté une précision de mesure de température de qualité clinique dans les appareils du quotidien, permettant aux consommateurs de suivre la température corporelle centrale à ±0,1 °C pour la détection précoce des maladies.[2]Nishant Verma et al., "Un nouveau dispositif portable pour la surveillance continue de la température et la détection de la fièvre," IEEE Journal of Translational Engineering in Health and Medicine, ieee.org Les substrats extensibles s'adaptent désormais à la peau pendant des jours sans irritation, et les conceptions à double capteur pour le conduit auditif fournissent des lectures continues qui s'intègrent dans les flux de travail de la télémédecine. Les liaisons cellulaires de cinquième génération et les puces de calcul en périphérie envoient des flux chiffrés vers des tableaux de bord de santé afin que les cliniciens puissent intervenir à distance, une capacité appréciée par les programmes de maintien à domicile des personnes âgées. Pour les fabricants de capteurs, ces succès commerciaux offrent des canaux grand public à fort volume ainsi qu'un levier technologique dans l'IoT industriel où les budgets d'alimentation sont tout aussi contraints. La dynamique qui en résulte maintient le marché des capteurs de température aux États-Unis sur une courbe d'innovation soutenue.

Exigences croissantes en matière d'électronique automobile et de gestion thermique des VE

Les batteries de véhicules électriques fonctionnent dans des marges de sécurité étroites, faisant des différentiels de température de 0,1 °C des événements d'emballement thermique potentiels. Les nouveaux capteurs de rotor de Continental réduisent les bandes de tolérance de 15 °C à 3 °C, aidant les concepteurs de moteurs à réduire la teneur en aimants en terres rares tout en maintenant le couple.[3]Austin Weber, "Un nouveau capteur mesure la chaleur dans les moteurs de VE," ASSEMBLY Magazine, assemblymag.com Le capteur d'électrolyte pour la sécurité des batteries de Honeywell avertit jusqu'à 20 minutes avant les événements thermiques, offrant un temps de réaction crucial lors de la charge rapide. Parce que les architectures 800 V de nouvelle génération élèvent les fréquences de commutation, les nœuds de température doivent survivre à des champs électromagnétiques plus puissants et atteindre les objectifs de sécurité fonctionnelle ASIL D de premier rang. Ces spécifications strictes protègent les marges des capteurs et maintiennent le marché des capteurs de température aux États-Unis étroitement lié aux courbes d'adoption des VE.

Adoption de capteurs IoT pour la chaîne du froid dans la logistique des vaccins à ARNm

Le stockage à ultra-basse température est passé de la biologie de niche aux programmes de vaccination de masse, obligeant les distributeurs à certifier l'intégrité des produits à chaque transfert. Les capteurs connectés à l'IoT se couplent désormais à des registres blockchain pour générer des enregistrements de température immuables, comblant les lacunes réglementaires et simplifiant les rappels. La connectivité IoT par satellite comble les angles morts sur les itinéraires ruraux, et les unités multi-capteurs suivent simultanément les chambres à glace carbonique et les zones à température ambiante.[4]Wyld Networks, "Comment l'IoT par satellite transforme la capture de données pour le pétrole et le gaz," wyldnetworks.com À mesure que les volumes de thérapies cellulaires et géniques augmentent, les perspectives de revenus pour la mesure en temps réel de la chaîne du froid croissent en conséquence au sein du marché des capteurs de température aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des semi-conducteurs et des métaux du groupe du platine | –0.9% | À l'échelle nationale via les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Les longs cycles d'intégration ralentissent le remplacement des capteurs dans les secteurs réglementés | –0.6% | Usines aérospatiales et médicales à l'échelle nationale | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité concernant les capteurs sans fil dans les infrastructures critiques | –0.4% | Installations d'énergie et de défense à l'échelle nationale | Moyen terme (2 à 4 ans) |

| La pénurie d'installateurs de fibre optique freine le déploiement de la mesure distribuée | –0.3% | Marchés ruraux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des semi-conducteurs et des métaux du groupe du platine

Les fluctuations de prix du gallium, du germanium et du platine perturbent les structures de coûts des détecteurs à résistance de température et des sondes haute précision à base de puces. La maîtrise par la Chine du raffinage du gallium et du germanium maintient les acheteurs américains vulnérables aux restrictions à l'exportation, tandis que les films minces de platine font face à une tension d'approvisionnement en raison de la demande accrue pour les piles à combustible et les convertisseurs catalytiques. L'incertitude budgétaire peut retarder les projets de modernisation, réduisant les volumes à court terme sur le marché des capteurs de température aux États-Unis.

Préoccupations en matière de cybersécurité concernant les capteurs sans fil dans les infrastructures critiques

Les dispositifs IoT élargissent les surfaces d'attaque pour les pirates ciblant les actifs de défense, d'énergie et de chimie. Les attaques par rejeu RF et les épisodes de brouillage ont incité le Département de la Défense à élaborer des normes d'authentification plus strictes, ajoutant des coûts et du temps de développement aux nœuds sans fil. Jusqu'à ce que les cadres de sécurité dès la conception arrivent à maturité, certains opérateurs s'accrochent aux systèmes filaires, modérant l'adoption sans fil par ailleurs rapide sur le marché des capteurs de température aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la croissance du sans fil accélère la modernisation des infrastructures

Les dispositifs filaires ont conservé 68,62 % du chiffre d'affaires de 2025 grâce à la fiabilité des connexions câblées dans les boucles de sécurité critiques et au câblage DCS existant, mais les nœuds sans fil progressent à un TCAC de 10,22 % grâce à la facilité de modernisation et à la réduction des coûts d'installation. La taille du marché des capteurs de température aux États-Unis pour les produits sans fil devrait atteindre 1,09 milliard USD d'ici 2031, reflétant une adoption robuste dans les centres de données et les usines agroalimentaires. Les récupérateurs d'énergie autonomes développés au MIT suppriment les obstacles liés à la maintenance des batteries et élargissent les cas d'utilisation dans les pompes, les fours et les équipements rotatifs. Dans les usines de grande envergure, LoRaWAN et 5G NB-IoT permettent une portée à l'échelle du kilomètre avec des budgets d'alimentation en milliwatts, offrant aux responsables d'usine des cartes thermiques granulaires sans avoir à creuser des tranchées pour les câbles.

Les craintes de fiabilité qui pesaient autrefois sur le sans fil se sont dissipées à mesure que le saut de fréquence et le chiffrement AES-128 sont devenus standard. Les microcontrôleurs de périphérie prétraitent désormais les lectures pour réduire les charges utiles des paquets, diminuant la congestion sur les dorsales d'usine. Pendant ce temps, la prédominance du filaire perdure dans les lignes nucléaires, pharmaceutiques et aérospatiales où les protocoles de gouvernance exigent un câblage fixe et des sorties analogiques. Les fournisseurs qui proposent des passerelles en mode mixte reliant les boucles 4-20 mA aux radios Wi-Fi ou Sub-GHz tirent parti des déploiements hybrides et renforcent leur position sur le marché des capteurs de température aux États-Unis.

Par technologie : la mesure de température distribuée par fibre optique bouleverse les paradigmes de mesure traditionnels

Les thermocouples ont représenté 31,95 % du chiffre d'affaires 2025 en couvrant les températures extrêmes jusqu'à 2 300 °C, mais les systèmes à fibre optique distribuée progressent à un TCAC de 11,10 % à mesure que les industries recherchent une résolution spatiale plutôt que des contrôles ponctuels. La taille du marché des capteurs de température aux États-Unis pour la mesure de température distribuée devrait dépasser 525,4 millions USD d'ici 2031. Insensibles aux interférences électromagnétiques, les lignes à fibre optique traversent les baies haute tension et les fours à induction où l'électronique est défaillante. Les unités haute définition de Luna Innovations atteignent une granularité inférieure au millimètre, cartographiant aussi bien les modules de batteries que les pipelines cryogéniques.

Les détecteurs à résistance de température dominent encore les salles blanches pharmaceutiques et les laboratoires de métrologie qui exigent une précision de ±0,1 °C. Les thermistances s'imposent dans les appareils sensibles aux coûts, tandis que les réseaux infrarouges permettent l'imagerie thermique pour la maintenance prédictive. Les transmetteurs hybrides délivrant des protocoles HART, Modbus ou Ethernet simplifient l'intégration dans les jumeaux numériques. Les fournisseurs qui proposent des piles complètes — élément de mesure, transmetteur à montage en tête et micrologiciel d'analytique — renforcent les revenus récurrents et approfondissent leur position sur le marché des capteurs de température aux États-Unis.

Par secteur d'utilisation final : les applications médicales stimulent l'innovation en matière de précision

Les complexes chimiques et pétrochimiques ont représenté 20,55 % des expéditions de 2025, les raffineries surveillant le reflux des colonnes de distillation et les tubes des fours de vapocraquage. Pourtant, les déploiements médicaux progressent à un TCAC de 10,63 %, dépassant la croissance globale du marché des capteurs de température aux États-Unis. La demande provient des patchs portables, des implants et des machines de dialyse portables nécessitant des budgets de quelques milliwatts et des revêtements biocompatibles. Les puces de moins de 50 nW démontrées en 2025 permettent une surveillance de plusieurs mois sans remplacement de batterie.

Par ailleurs, les usines de batteries pour VE, les nacelles d'éoliennes et les lignes d'exportation de GNL soulèvent chacune des défis uniques en matière de précision, de vibrations et de corrosion. Le transfert de connaissances intersectoriel signifie que les percées dans un segment se répercutent rapidement dans un autre. Les fournisseurs qui maîtrisent l'ingénierie d'application — sélection des alliages de gaine, indices de protection et filtres de micrologiciel — remportent des commandes personnalisées à marges plus élevées, améliorant les rendements globaux sur le marché des capteurs de température aux États-Unis.

Par connectivité : la mesure sans contact gagne des applications critiques pour la sécurité

Les sondes à contact ont représenté 85,10 % du chiffre d'affaires en 2025, soutenues par les RTD à immersion directe et les thermocouples intégrés dans les milieux de processus. Les unités infrarouges sans contact, cependant, progressent à un TCAC de 10,05 % à mesure que les codes OSHA et NEC renforcent les normes d'inspection à distance de sécurité. Les caméras IR robotisées patrouillant dans les allées des centres de données détectent les points chauds derrière les panneaux de portes bien avant que les alarmes ne se déclenchent.

Les pyromètres laser lisent désormais les coulées de métal en fusion depuis plusieurs mètres, protégeant les opérateurs des risques d'éclaboussures. Dans les sous-stations électriques, les pistolets infrarouges portables signalent les défaillances de traversées sans mettre les systèmes hors ligne, tandis que les superpositions analytiques recommandent un rééquilibrage de charge. À mesure que les régimes de sécurité prédictive se généralisent, les formats sans contact grignoteraient progressivement la prédominance des contacts sur le marché des capteurs de température aux États-Unis.

Par environnement d'application : les centres de données stimulent l'innovation en matière de refroidissement liquide

La surveillance des processus industriels a représenté 34,05 % des recettes en 2025, mais les salles de données refroidies par liquide dominent les graphiques de croissance avec un TCAC de 9,35 %. Les opérateurs hyperscale qui cherchent à maximiser le débit d'inférence IA investissent massivement dans les technologies de plaques froides et d'immersion, et chaque boucle de pompe exige un suivi continu du différentiel entrée-sortie. Les câbles de mesure de température distribuée par fibre optique mesurent des centaines de points le long des collecteurs, alimentant des modèles d'apprentissage automatique qui ajustent les débits en temps réel pour réduire le PUE.

Les dispositifs portables de santé, les groupes motopropulseurs de VE et les segments CVC d'automatisation du bâtiment s'ajoutent à la diversité de la demande. Une seule gigafactory peut accueillir cinq écosystèmes distincts de mesure de température — fours de séchage d'électrodes de batteries, refroidisseurs de liquide de refroidissement, piles d'onduleurs, boucles de confort ambiant et systèmes de stockage d'énergie — chacun nécessitant des précisions, des temps de réponse et des facteurs de forme différents. Cette diversité maintient le marché des capteurs de température aux États-Unis à la fois résilient et avide d'innovation.

Analyse géographique

Le Sud domine avec 36,85 % des ventes de 2025, porté par les géants pétrochimiques de la côte du Golfe, les usines d'assemblage de VE et la construction agressive d'usines de semi-conducteurs dans le cadre de la loi CHIPS. Les expansions de Tesla au Texas et les nouveaux terminaux de GNL en Louisiane nécessitent respectivement une instrumentation haute température et cryogénique. Les incitations à l'approvisionnement local orientent les achats vers les fournisseurs de capteurs nationaux capables d'intervenir sur les sites en quelques heures, maintenant la création de valeur à l'intérieur des frontières américaines.

En revanche, l'Ouest progresse à un TCAC de 9,76 % à mesure que les centres de données de la Silicon Valley pivotent vers le refroidissement liquide et que l'écosystème VE de Californie se développe. Les mandats en matière d'énergie renouvelable multiplient les points de mesure dans les parcs solaires, les puits géothermiques et les éoliennes. Les projets de fonderie d'Intel en Arizona approfondissent la demande de sondes certifiées pour salles blanches de classe 1, tandis que les réseaux sujets aux incendies de forêt en Californie déploient des caméras infrarouges sans contact pour la surveillance des lignes de transmission.

Les États du Midwest et du Nord-Est adoptent des modernisations Industrie 4.0 des usines existantes, déployant des réseaux sans fil pour pallier les pénuries de main-d'œuvre qualifiée et améliorer les indicateurs d'efficacité globale des équipements. Les hivers rigoureux nécessitent des capteurs homologués jusqu'à -40 °C, tandis que les étés humides du Golfe exigent des revêtements conformes pour lutter contre la condensation. Les extrêmes climatiques régionaux façonnent donc les choix de matériaux et les techniques d'étanchéité, donnant un avantage aux fournisseurs à gamme complète sur le marché des capteurs de température aux États-Unis.

Paysage concurrentiel

La structure du marché est modérément concentrée. Les poids lourds tels que Texas Instruments, Honeywell et TE Connectivity déploient des portefeuilles de bout en bout et des usines qui sécurisent l'approvisionnement en silicium, les protégeant des goulots d'étranglement des fonderies. Leur intégration verticale leur permet de regrouper les transducteurs avec des chaînes de signal ASIC et des logiciels de diagnostic, renforçant la fidélisation des clients. L'accord de Honeywell en 2025 pour automatiser l'usine de batteries d'LG Energy Solution en Arizona souligne le passage des ventes de composants aux plateformes de gestion thermique globales.

Les entrants de niche poursuivent des espaces blancs dans l'informatique quantique, la nanophotonique et la mesure en environnements extrêmes. Les spin-offs universitaires vantent une thermométrie intégrée qui maintient une stabilité en femto-kelvin pour les bits quantiques, mettant en évidence une demande future au-delà de la base industrielle actuelle. Les micrologiciels cybersécurisés et les puces d'IA embarquées dans les capteurs différencient les fournisseurs de niveau intermédiaire visant les appels d'offres pour les infrastructures critiques.

Les collaborations stratégiques sont en vogue : Texas Instruments et Delta Electronics ont co-développé un chargeur embarqué de 11 kW à 95 % d'efficacité intégrant plusieurs canaux de température haute vitesse. La couverture des risques de la chaîne d'approvisionnement attire également l'attention ; l'expansion de Polar Semiconductor au Minnesota protège les programmes de capteurs automobiles des géopolitiques de la région Asie-Pacifique. Collectivement, ces mouvements renforcent le niveau technologique et maintiennent un renouvellement concurrentiel au sein du marché des capteurs de température aux États-Unis.

Leaders du secteur des capteurs de température aux États-Unis

TEXAS INSTRUMENTS INC.

Honeywell International Inc.

ANALOG DEVICES INC.

Fluke Process Instruments

EMERSON ELECTRIC CO.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Texas Instruments a lancé le fusible électronique TPS1685 48 V et des étages de puissance GaN atteignant 98 % d'efficacité pour les rails des centres de données, améliorant les marges thermiques.

- Janvier 2025 : Texas Instruments a présenté le capteur radar AWRL6844 60 GHz avec IA de périphérie intégrée pour les habitacles automobiles.

- Janvier 2025 : Honeywell a lancé le capteur d'électrolyte pour la sécurité des batteries et s'est associé à Titan Advanced Energy Solutions pour l'analytique des batteries par ultrasons.

- Novembre 2024 : Texas Instruments s'est engagé à utiliser 100 % d'électricité renouvelable pour sa fabrication d'ici 2030.

Périmètre du rapport sur le marché des capteurs de température aux États-Unis

Les capteurs de température sont des dispositifs permettant de mesurer les relevés de température par des signaux électriques. Le capteur est composé de deux métaux qui génèrent une tension électrique ou une résistance dès qu'ils détectent un changement de température. Les capteurs de température se déclinent en plusieurs types selon la technologie utilisée, tels que l'infrarouge, le thermocouple, les détecteurs à résistance de température (RTD), la thermistance et autres.

Le rapport décrit les types de capteurs, tels que filaire et sans fil, et fournit également l'étude des sorties, qui sont analogiques et numériques. Le secteur d'utilisation final comprend les applications des capteurs de température et inclut principalement la chimie et la pétrochimie, le pétrole et le gaz, les métaux et les mines, la production d'énergie, l'agroalimentaire, l'automobile, le médical, l'aérospatiale et le militaire, l'électronique grand public. L'étude est également fournie en tenant compte de l'impact de la COVID-19.

| Filaire |

| Sans fil |

| Infrarouge |

| Thermocouple |

| Détecteur à résistance de température (RTD) |

| Thermistance |

| Transmetteur de température |

| Fibre optique |

| Autres |

| Chimie et pétrochimie |

| Pétrole et gaz |

| Métaux et mines |

| Production d'énergie |

| Agroalimentaire |

| Automobile |

| Médical |

| Aérospatiale et militaire |

| Électronique grand public |

| Autres secteurs d'utilisation final |

| Contact |

| Sans contact |

| Surveillance des processus industriels |

| CVC et automatisation du bâtiment |

| Santé et dispositifs portables |

| Gestion thermique des batteries de véhicules électriques |

| Centres de données et télécommunications |

| Par type | Filaire |

| Sans fil | |

| Par technologie | Infrarouge |

| Thermocouple | |

| Détecteur à résistance de température (RTD) | |

| Thermistance | |

| Transmetteur de température | |

| Fibre optique | |

| Autres | |

| Par secteur d'utilisation final | Chimie et pétrochimie |

| Pétrole et gaz | |

| Métaux et mines | |

| Production d'énergie | |

| Agroalimentaire | |

| Automobile | |

| Médical | |

| Aérospatiale et militaire | |

| Électronique grand public | |

| Autres secteurs d'utilisation final | |

| Par connectivité | Contact |

| Sans contact | |

| Par environnement d'application | Surveillance des processus industriels |

| CVC et automatisation du bâtiment | |

| Santé et dispositifs portables | |

| Gestion thermique des batteries de véhicules électriques | |

| Centres de données et télécommunications |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs de température aux États-Unis ?

La taille du marché des capteurs de température aux États-Unis a atteint 2,08 milliards USD en 2026 et devrait progresser jusqu'à 2,89 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des capteurs de température aux États-Unis ?

Les capteurs sans fil affichent la dynamique la plus élevée, avec un TCAC projeté de 10,22 % jusqu'en 2031, portés par la flexibilité de la modernisation et la réduction des coûts d'installation.

Comment les incitations fédérales influencent-elles la demande de capteurs de température ?

Le crédit d'investissement de 25 % prévu par la loi CHIPS a stimulé plus de 400 milliards USD de construction de sites de fabrication de semi-conducteurs, augmentant fortement les commandes de sondes de température haute précision pour les processus en ligne.

Pourquoi la mesure de température distribuée par fibre optique gagne-t-elle en popularité ?

La mesure de température distribuée par fibre optique offre des milliers de points de mesure le long d'un seul câble, est insensible aux interférences électromagnétiques et répond aux besoins de surveillance fine des centres de données, des batteries et des équipements haute tension.

Quelle région des États-Unis génère le chiffre d'affaires le plus élevé pour les capteurs de température ?

Le Sud est en tête avec 36,85 % de part de marché, grâce aux pôles pétrochimiques, aux usines d'assemblage de véhicules électriques et aux nouvelles usines de semi-conducteurs qui nécessitent une surveillance thermique étendue.

Quels défis en matière de cybersécurité les capteurs de température sans fil doivent-ils relever ?

Les nœuds IoT dans les infrastructures critiques doivent résister aux attaques par rejeu RF et aux brouillages ; le respect des normes d'authentification fédérales émergentes est indispensable avant tout déploiement à grande échelle.

Dernière mise à jour de la page le: