Taille et part du marché des équipements de chauffage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.24 Milliards de dollars |

| Taille du Marché (2031) | 61.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de chauffage par Mordor Intelligence

La taille du marché des équipements de chauffage devrait passer de 45,14 milliards USD en 2025 à 47,24 milliards USD en 2026, pour atteindre 61,21 milliards USD d'ici 2031, avec un CAGR de 5,32 % sur la période 2026-2031. Cette croissance reflète les codes de construction axés sur la performance, les engagements de décarbonation des entreprises et les programmes d'électrification qui favorisent les pompes à chaleur par rapport aux appareils à combustion. Les pompes à chaleur offrent désormais un confort toute l'année en tant qu'actifs uniques, tandis que les chaudières prêtes à l'hydrogène offrent aux propriétaires d'immeubles une voie de décarbonation progressive. Les opérateurs de réseaux de chaleur associent des boucles de chaleur résiduelle à des pompes à chaleur centralisées pour compenser la demande en gaz naturel, et les fabricants investissent dans des compresseurs modulaires qui réduisent les délais d'installation. Les remises liées aux politiques publiques continuent d'atténuer les obstacles liés aux coûts initiaux, mais les planificateurs de réseaux doivent gérer les pics hivernaux simultanés à mesure que davantage de logements s'électrifient.

Principaux enseignements du rapport

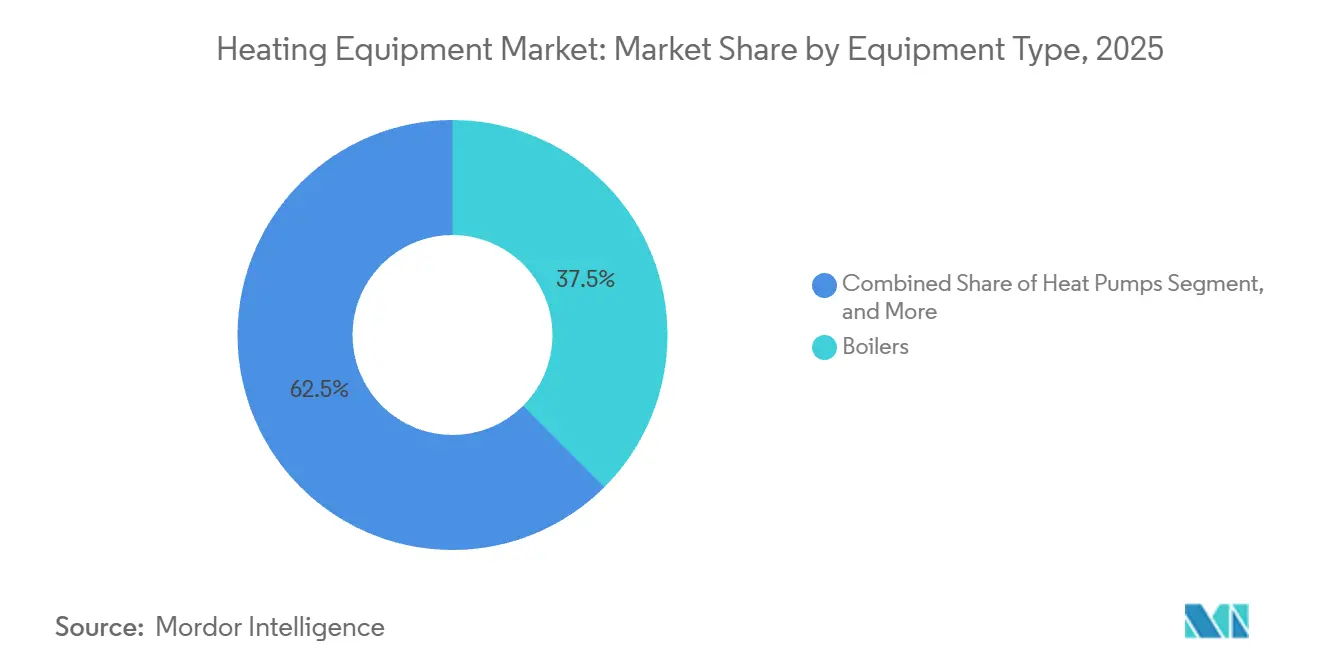

- Par type d'équipement, les chaudières ont conservé 37,54 % de la part de marché des équipements de chauffage en 2025, tandis que les pompes à chaleur progressent à un CAGR de 6,38 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment résidentiel représentait 57,83 % de la taille du marché des équipements de chauffage en 2025 et devrait afficher un CAGR de 6,42 % jusqu'en 2031.

- Par type de combustible, les systèmes à base d'électricité ont capté 54,72 % de la part de marché en 2025, tandis que les configurations prêtes à l'hydrogène représentent le segment à la croissance la plus rapide avec un CAGR de 6,63 %.

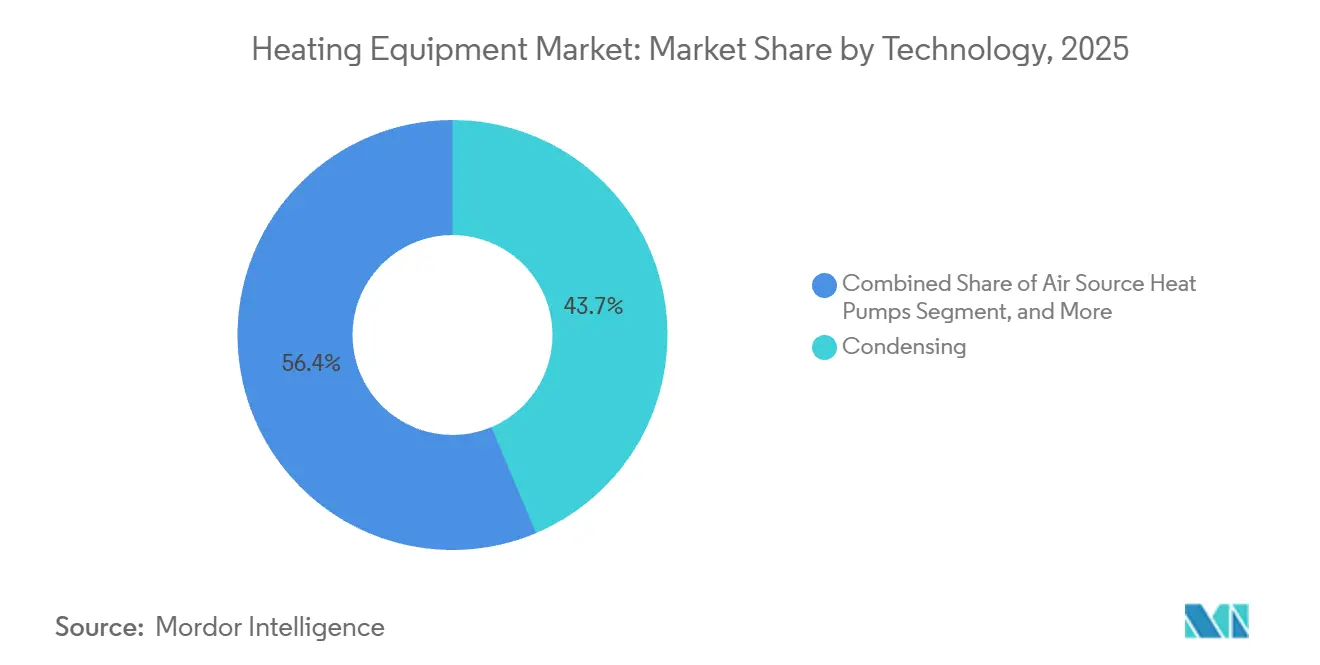

- Par technologie, les chaudières à condensation représentaient 43,65 % de la taille du marché des équipements de chauffage en 2025, mais les pompes à chaleur air-air sont en passe d'atteindre un CAGR de 7,67 %.

- Par type d'installation, les activités de remplacement et de rénovation représentaient 70,32 % de la part de marché en 2025, tandis que les nouvelles installations devraient progresser à un CAGR de 6,89 % jusqu'en 2031.

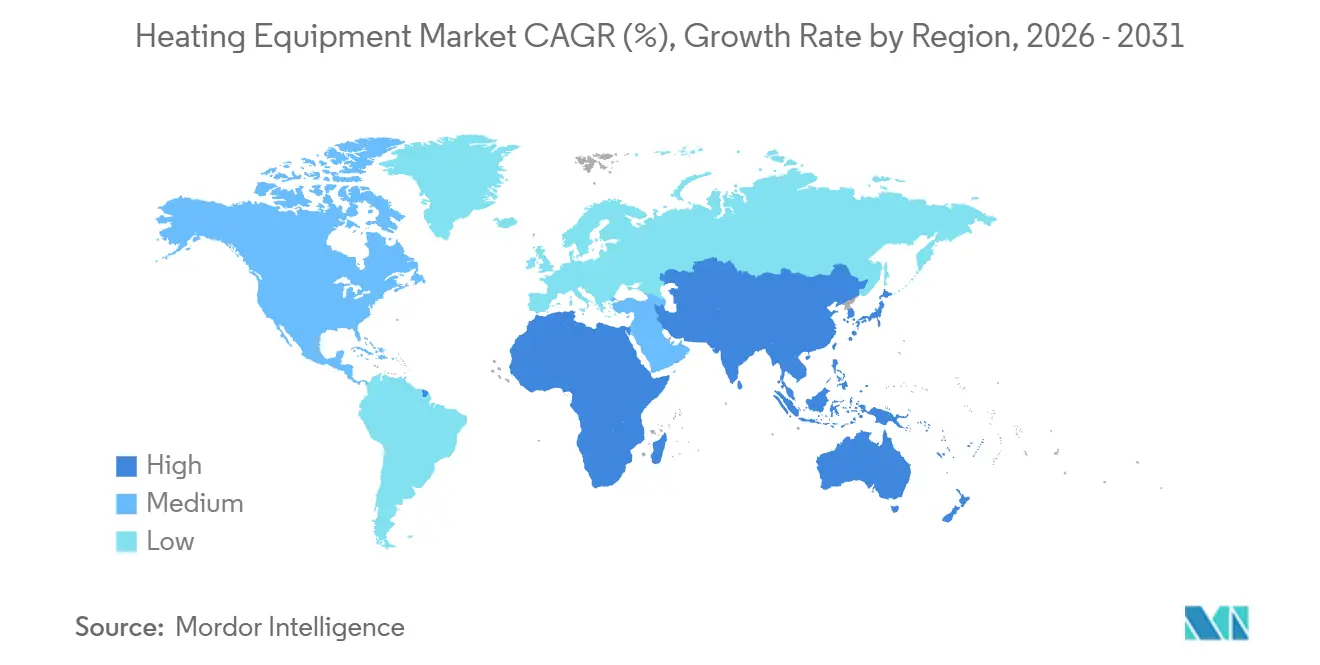

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 40,19 % en 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour le CAGR le plus rapide à 7,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de chauffage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers l'électrification dans les programmes de rénovation en climat froid | +1.2% | Amérique du Nord et Europe, avec des retombées vers l'Asie du Nord-Est | Moyen terme (2-4 ans) |

| Les campus d'entreprises neutres en carbone exigent des pompes à chaleur sur site | +0.8% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Innovations en pompes à chaleur en phase gazeuse pour le séchage industriel à haute température | +0.6% | Pôles de fabrication en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Codes de construction axés sur la performance accélérant le remplacement des chaudières | +1.0% | Europe et certaines villes d'Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration chaleur résiduelle-pompe à chaleur dans les réseaux de chaleur | +0.5% | Europe du Nord, Chine, Corée du Sud | Long terme (≥ 4 ans) |

| Projets pilotes de mélange d'hydrogène vert dans les chaudières commerciales | +0.4% | Allemagne, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'électrification dans les programmes de rénovation en climat froid

Les régions à températures négatives orientent désormais les fonds publics vers des rénovations par pompes à chaleur qui remplacent les systèmes au fioul et au propane. Le programme Clean Heat de New York a alloué 250 millions USD en 2025 pour 100 000 conversions résidentielles, tandis que le Québec a réservé 300 millions CAD (222 millions USD) pour exploiter l'excédent d'énergie hydroélectrique.[1]Autorité de recherche et de développement énergétiques de l'État de New York, "Programme Clean Heat," nyserda.ny.gov Le matériel est prêt ; l'unité gainable Zuba-Central de Mitsubishi maintient une puissance totale à moins 30 °C, et Carrier associe des pompes à chaleur à source d'eau à des boucles de glycol pour éviter le givrage. Le point de blocage s'est déplacé de la maturité technologique vers la capacité des installateurs et la conception des tarifs des services publics, qui accusent encore un retard d'environ deux ans par rapport à l'innovation matérielle.

Les campus d'entreprises neutres en carbone exigent des pompes à chaleur sur site

Les entreprises poursuivant des objectifs fondés sur la science remplacent les chaudières par de grands systèmes à source d'eau ou géothermiques pour éliminer les émissions de portée 1. Microsoft a rénové 12 campus de centres de données, réduisant la consommation de gaz naturel de 85 % et abandonnant les achats de compensations carbone.[2]Microsoft, "Rapport de durabilité 2025," microsoft.com Amazon a spécifié des unités géothermiques pour ses entrepôts allemands et polonais, et Unilever électrifie 40 usines d'ici 2030. Chaque projet dépasse souvent 500 kW, génère des revenus de service pluriannuels et favorise les contrats de pompe à chaleur en tant que service dans lesquels les fabricants d'équipements d'origine facturent par kilowattheure livré plutôt que par vente d'équipements.

Innovations en pompes à chaleur en phase gazeuse pour le séchage industriel à haute température

Les lignes industrielles nécessitant une alimentation supérieure à 120 °C testent désormais des unités en phase gazeuse alimentées au gaz naturel ou au biogaz. Un projet pilote dans une filature textile allemande a réduit l'énergie primaire de 40 % et offert un retour sur investissement en moins de quatre ans, stimulant des cycles de financement en Europe et au Japon.[3]Ministère fédéral allemand des Affaires économiques et de l'Action climatique, "Financement des pompes à chaleur industrielles," bmwk.de Bosch et Johnson Controls conçoivent des systèmes modulaires jusqu'à 2 MW, se positionnant pour les prochaines révisions de la directive européenne sur les émissions industrielles qui pourraient rendre de telles solutions obligatoires.

Codes de construction axés sur la performance accélérant le remplacement des chaudières

Les régulateurs plafonnent désormais l'intensité énergétique des bâtiments plutôt que de prescrire des classements d'équipements. La norme Future Homes Standard du Royaume-Uni interdit le chauffage aux combustibles fossiles dans les nouvelles constructions à partir de 2026, la loi GEG allemande impose 65 % de chaleur renouvelable lors des remplacements, et la RE2020 française impose des plafonds carbone qui éliminent de facto les chaudières fonctionnant uniquement au gaz. Ces règles raccourcissent les cycles de mise à niveau à des fenêtres de cinq à sept ans, poussant à la fois les fabricants de pompes à chaleur et les marques de chaudières à accélérer le lancement de modèles prêts à l'hydrogène qui satisfont les seuils intermédiaires tout en couvrant les futurs mix énergétiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau électrique dans les quartiers électrifiés | -0.9% | Amérique du Nord et Europe, clusters urbains | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour les rénovations multi-technologies | -0.7% | Mondial, aigu en Allemagne, au Royaume-Uni et aux États-Unis | Moyen terme (2-4 ans) |

| Volatilité des prix du nickel gonflant le coût des nomenclatures des pompes à chaleur avancées | -0.4% | Mondial, exposition de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Administration fragmentée des remises résidentielles | -0.3% | États-Unis et États membres de l'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau électrique dans les quartiers électrifiés

Une électrification rapide peut doubler les pics hivernaux, surchargeant les transformateurs et les lignes dimensionnés pour des logements chauffés au gaz. National Grid a signalé que 22 % des circuits basse tension du Grand Londres nécessitaient un renforcement, avec des coûts de mise à niveau proches de 4 000 GBP (5 200 USD) par ménage et des délais s'étirant sur 18 mois. Eversource a retardé 1 200 demandes dans le Massachusetts en raison du manque de capacité de réserve des sous-stations. Les services publics allemands estiment à 50 milliards EUR (54 milliards USD) les investissements nécessaires dans le réseau d'ici 2035, des dépenses qui augmentent in fine les prix de l'électricité livrée. Les réductions de la demande par effacement aident, mais ajoutent de la complexité à l'installation lorsque les entrepreneurs doivent inscrire les clients et mettre en service des thermostats intelligents.

Pénuries de main-d'œuvre qualifiée pour les rénovations multi-technologies

Le déploiement des pompes à chaleur exige des compétences en CVC, en électricité et en plomberie, mais les filières de formation accusent un retard. Le Royaume-Uni a besoin de 30 000 installateurs certifiés d'ici 2030, mais n'en comptait qu'environ 3 000 en 2025. L'Allemagne fait face à un déficit de 60 000 techniciens, et seulement 15 % des entrepreneurs américains maîtrisent la mise en service en climat froid. Les fabricants d'équipements d'origine répondent avec des simulateurs en réalité virtuelle et des programmes dans les établissements d'enseignement communautaires, mais ces initiatives prennent plus de deux ans pour produire des talents opérationnels sur le terrain, allongeant les files d'attente de projets et entamant la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les pompes à chaleur érodent la domination des chaudières

Les chaudières détiennent encore 37,54 % de la part de marché en 2025, ancrées par la vapeur industrielle et les charges de réseaux de chaleur nécessitant une production supérieure à 90 °C. Les pompes à chaleur, cependant, progressent à un CAGR de 6,38 % et cannibalisent de plus en plus les remplacements de fournaises à air pulsé en Amérique du Nord et les radiateurs hydroniques en Europe. Les fournaises persistent dans les logements américains à conduits, mais font désormais face à une substitution directe par des pompes à chaleur à onduleur gainables. Les appareils de niche tels que les panneaux rayonnants captent des applications spécialisées mais bénéficient de marges premium. La fracture concurrentielle montre que les clients résidentiels et commerciaux légers pivotent fortement vers l'électrification, tandis que les lignes industrielles à haute température conservent les chaudières jusqu'à ce que la technologie en phase gazeuse ou le mélange d'hydrogène atteigne une échelle suffisante. Les ensembles hybrides pompe à chaleur plus chaudière facilitent l'adoption en permettant 80 % de charge annuelle électrifiée avec une sauvegarde fossile pour les pics extrêmes, atténuant l'impact sur le réseau et les coûts pour les propriétaires.

La différenciation stratégique tourne autour du logiciel. La plateforme Tracer de Trane prévoit l'occupation et la météo, préchauffe pendant les tarifs hors pointe et débloque des incitations des services publics pour l'effacement de la demande. Ces fonctionnalités font évoluer le marché des équipements de chauffage de la marge matérielle vers la valeur de service sur la durée de vie, élevant les barrières pour les entrants axés uniquement sur le prix et encourageant les acteurs établis à associer l'analytique à la garantie et à la maintenance.

Par secteur d'utilisation final : volume résidentiel versus valeur industrielle

En 2025, les acheteurs résidentiels représentaient 57,83 % de la part de marché et devraient croître à un CAGR de 6,42 % jusqu'en 2031. Cette croissance est soutenue par les crédits d'impôt américains, les mandats de rénovation européens et la transition de la Chine du charbon vers l'électricité. Pendant ce temps, les gestionnaires de propriétés commerciales, axés sur le coût total de possession, détiennent une part d'environ 25 %, affichant une préférence pour les unités prêtes à l'intégration dans les systèmes de gestion technique du bâtiment.

Les clients industriels, à 12 %, valorisent une capacité supérieure à 120 °C et une ingénierie sur mesure, payant souvent plus de 100 000 USD par unité de 500 kW ; Thermax a exploité cette spécialisation pour remporter des projets de récupération de chaleur résiduelle dans les secteurs pharmaceutique et laitier. Les établissements publics adoptent tôt en raison des mandats politiques malgré des délais de retour sur investissement plus longs. Le comportement d'achat varie donc : les ventes résidentielles dépendent de la simplicité des remises et du financement, les transactions commerciales de la réponse à la demande et de la garantie, et les contrats industriels de la profondeur de l'intégration des processus.

Par type de combustible : l'électricité en tête tandis que l'hydrogène se positionne en couverture

Les systèmes à base d'électricité détenaient 54,72 % de la part de marché en 2025, reflétant l'hydroélectricité bon marché en Scandinavie et au Québec ainsi que la baisse des coûts du solaire en toiture. Le gaz naturel persiste là où l'accès aux pipelines maintient le coût livré inférieur à celui de l'électricité au détail. L'utilisation du fioul diminue à mesure que les subventions disparaissent, tandis que les chaudières à biomasse servent les sites hors réseau avec des résidus forestiers.

Les modèles prêts à l'hydrogène croissent à un CAGR de 6,63 %, couvrant la décarbonation du réseau. Bosch a lancé une chaudière certifiée pour 100 % d'hydrogène mais déployable aujourd'hui sur les réseaux de gaz, offrant aux propriétaires une compatibilité future. Le brûleur de Viessmann peut être converti en deux heures, minimisant les temps d'arrêt une fois que le mélange à 20 % devient standard. L'économie dépend des trajectoires de prix de l'hydrogène vert que l'IRENA prévoit inférieures à 2 USD/kg d'ici 2030, un seuil qui pourrait réinitialiser les coûts comparatifs des combustibles.

Par technologie : les unités à source d'air s'accélèrent, les chaudières à condensation maintiennent leur base installée

Les chaudières à condensation ont capté 43,65 % de la part de marché en 2025 car elles se rénovent facilement dans les boucles hydroniques existantes tout en respectant les règles d'efficacité. Les pompes à chaleur à source d'air, cependant, affichent un CAGR de 7,67 % grâce aux réfrigérants R-32 et R-454B qui réduisent le potentiel de réchauffement climatique sans sacrifier la capacité à basse température. Les systèmes géothermiques améliorent les performances saisonnières mais font face à des obstacles liés aux coûts élevés de forage.

Les solutions hybrides combinent les deux, populaires au Royaume-Uni et aux Pays-Bas où l'infrastructure gazière persiste. Les compresseurs à onduleur à vitesse variable représentent le saut technologique central, avec la conception à double rotatif de Panasonic maintenant la pleine capacité à -20 °C et le modèle haute température de Daikin fournissant de l'eau à 70 °C pour les radiateurs existants. Les capteurs intelligents et les diagnostics en nuage transforment les équipements en actifs interactifs avec le réseau éligibles aux revenus du marché d'équilibrage.

Par type d'installation : dominance de la rénovation avec une hausse des nouvelles constructions

Les rénovations représentaient 70,32 % de l'activité de 2025, l'Europe et l'Amérique du Nord s'attaquant à des parcs de chaudières âgés de 15 ans ou plus. Les nouvelles installations, cependant, progressent à un CAGR de 6,89 % pendant la période de prévision. Cela s'explique par le fait que les promoteurs doivent désormais satisfaire des certificats de performance qui interdisent les unités sans condensation dès le premier jour.

Les rénovations sont complexes, nécessitant souvent des mises à niveau des tableaux électriques et des améliorations de l'enveloppe du bâtiment ; les nouvelles constructions intègrent des pompes à chaleur avec une ventilation à récupération de chaleur pour minimiser la taille du système. Des programmes tels que le financement fédéral allemand de 13 milliards EUR pour les bâtiments efficaces et les subventions MaPrimeRénov françaises compriment les cycles de remplacement mais créent des pics de demande liés aux politiques lorsque les budgets s'épuisent.

Analyse géographique

L'Asie-Pacifique détenait 40,19 % des revenus de 2025, la Chine convertissant ses chaudières à charbon, la classe moyenne indienne passant aux pompes à chaleur gainables et le Japon subventionnant les unités à onduleur. L'Europe suivait avec environ 30 % alors que les mandats allemands, français et britanniques convergeaient, bien que les limites du réseau et les pénuries de main-d'œuvre tempèrent la croissance. L'Amérique du Nord représentait environ 20 % ; les crédits de la loi sur la réduction de l'inflation allant jusqu'à 2 000 USD par logement ont accéléré l'adoption dans les États froids, tandis que les provinces canadiennes s'appuyaient sur l'excédent hydroélectrique. Le Moyen-Orient et l'Afrique sont en tête de la croissance avec un CAGR de 7,78 % grâce à des méga-projets comme NEOM qui spécifient des hybrides solaire thermique-pompe à chaleur. L'Amérique du Sud reste modeste mais gagne en dynamisme dans les États du sud du Brésil riches en hydroélectricité où les logements sociaux optent désormais pour des systèmes de pompes à chaleur split.

Le marché chinois se divise entre le chauffage urbain centralisé dans le nord et les unités split individuelles dans le sud, obligeant les fabricants d'équipements d'origine à adapter leurs gammes de produits. L'Inde a enregistré une croissance des ventes de Daikin de 18 % en 2025 grâce au boom de la construction d'appartements. Le ministère du Commerce japonais vise 5 millions d'unités résidentielles d'ici 2030 pour réduire les importations de gaz naturel liquéfié. Au Moyen-Orient, le réseau de refroidissement urbain de Dubaï pilote des refroidisseurs à récupération de chaleur pour alimenter en eau chaude les hôtels, soulignant que la demande de chauffage existe même dans les climats chauds.

L'Europe représentait environ 30 % de la part de marché des équipements de chauffage en 2025, les subventions de rénovation et la hausse des prix du carbone convergeant pour accélérer le remplacement des chaudières, mais une expansion soutenue dépend de la résorption des retards d'installation et du renforcement des réseaux de distribution urbains, notamment dans des villes comme Londres et Munich qui font face à des délais de livraison de transformateurs de 18 mois. L'Amérique du Nord détenait environ 20 % de la demande de 2025, avec des crédits d'impôt de la loi sur la réduction de l'inflation allant jusqu'à 2 000 USD par ménage et des remises provinciales pour les climats froids au Canada stimulant l'adoption résidentielle. La récupération de chaleur résiduelle des centres de données offre un potentiel supplémentaire dans le corridor hyperscale américain, où les opérateurs évaluent les associations de pompes à chaleur à absorption pour réduire le temps de fonctionnement des chaudières diesel. L'Amérique latine reste une niche aujourd'hui, mais les États du sud du Brésil riches en hydroélectricité pilotent des structures tarifaires qui récompensent le déplacement de la charge des pompes à chaleur vers les heures creuses, posant les bases d'une mise à l'échelle future.

Paysage concurrentiel

Le marché des équipements de chauffage affiche une fragmentation avec des acteurs tels que Daikin, Carrier, Bosch, Trane, NIBE et d'autres. La capacité de réponse à la demande façonne la différenciation ; Daikin a déposé en 2025 des brevets pour des algorithmes de préchauffage pilotés par l'occupation. NIBE a racheté 14 entrepreneurs européens pour sécuriser les revenus de service et garantir la qualité de l'installation, tandis que les concurrents chinois Gree et Midea s'implantent en Europe avec des remises de prix de 20 à 30 % mais des réseaux de support plus minces. La récupération de chaleur résiduelle dans les centres de données et les usines est un champ de bataille émergent alors que les fabricants d'équipements d'origine associent des refroidisseurs à absorption à des pompes à chaleur à haute élévation. Les systèmes hybrides opposent les ensembles intégrés de Bosch et Viessmann aux modules complémentaires de Carrier et Trane, permettant aux clients de migrer par étapes.

La concurrence résidentielle s'intensifie à mesure que les programmes de remises abaissent le prix d'achat effectif, contraignant les acteurs établis à mettre en avant les garanties prolongées et l'intégration à la maison intelligente. Les projets industriels à haute température restent fragmentés, permettant à Thermax et Mayekawa de sécuriser des projets nécessitant une ingénierie spécifique aux processus. Les perturbateurs axés uniquement sur le logiciel tels que Sense rénovent les chaudières existantes avec des contrôleurs IoT, menaçant les modèles de vente axés sur le remplacement en extrayant la valeur de réponse à la demande des actifs existants.

Les alliances entre fabricants d'équipements, services publics d'énergie et fournisseurs de plateformes en nuage s'approfondissent, chaque partie cherchant des revenus récurrents issus des logiciels et du marché d'équilibrage. Les acteurs établis dans les chaudières co-développent des essais de combustion d'hydrogène avec les opérateurs de pipelines pour sécuriser un statut de premier entrant une fois que le mélange à 20 % devient courant. Dans le même temps, le capital-risque finance des start-ups qui superposent des analyses de maintenance prédictive sur n'importe quelle marque de pompe à chaleur, érodant les avantages de fidélisation à la marque dont les fabricants traditionnels ont longtemps bénéficié. Ces dynamiques signalent un glissement vers une concurrence par écosystème où le matériel, l'approvisionnement en combustible et les services de données convergent, favorisant les acteurs capables d'orchestrer la pile complète plutôt que d'exceller dans un seul composant.

Leaders du secteur des équipements de chauffage

Robert Bosch GmbH

Daikin industries ltd

Carrier Global Corporation

Trane Technologies plc

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Daikin a réservé 200 millions EUR (217 millions USD) pour agrandir son usine d'Ostende, en Belgique, portant la capacité de production de pompes à chaleur à 800 000 unités par an d'ici 2027.

- Décembre 2025 : Carrier s'est associé à Schneider Electric pour connecter les pompes à chaleur AquaEdge au logiciel EcoStruxure pour la maintenance prédictive et la participation à la réponse à la demande.

- Novembre 2025 : NIBE a acquis une participation de 75 % dans un distributeur CVC polonais pour 45 millions EUR (48,8 millions USD), ajoutant 22 centres de service et 180 installateurs.

- Octobre 2025 : Bosch a dévoilé des chaudières à condensation prêtes à l'hydrogène certifiées pour 100 % d'hydrogène, avec des brûleurs convertibles en deux heures.

Portée du rapport mondial sur le marché des équipements de chauffage

Le marché des équipements de chauffage connaît une croissance significative, portée par une demande croissante de solutions écoénergétiques, des avancées dans les technologies de chauffage et l'adoption croissante de sources d'énergie renouvelables. Le marché est également influencé par des réglementations gouvernementales strictes visant à réduire les émissions de carbone et à promouvoir des pratiques durables dans divers secteurs.

Le rapport sur le marché des équipements de chauffage est segmenté par type d'équipement (chaudières, fournaises, pompes à chaleur, radiateurs et autres types de chauffage), secteur d'utilisation final (résidentiel, commercial, industriel et public/institutionnel), type de combustible (gaz naturel, électricité, fioul, biomasse et prêt à l'hydrogène), technologie (à condensation, sans condensation, pompes à chaleur à source d'air, pompes à chaleur géothermiques, systèmes hybrides et systèmes connectés intelligents), type d'installation (nouvelle installation et remplacement/rénovation) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Chaudières |

| Fournaises |

| Pompes à chaleur |

| Radiateurs |

| Autres types de chauffage |

| Résidentiel |

| Commercial |

| Industriel |

| Public/Institutionnel |

| Gaz naturel |

| Électricité |

| Fioul |

| Biomasse |

| Prêt à l'hydrogène |

| À condensation |

| Sans condensation |

| Pompes à chaleur à source d'air |

| Pompes à chaleur géothermiques |

| Systèmes hybrides |

| Systèmes connectés intelligents |

| Nouvelle installation |

| Remplacement/Rénovation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type d'équipement | Chaudières | ||

| Fournaises | |||

| Pompes à chaleur | |||

| Radiateurs | |||

| Autres types de chauffage | |||

| Par secteur d'utilisation final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Public/Institutionnel | |||

| Par type de combustible | Gaz naturel | ||

| Électricité | |||

| Fioul | |||

| Biomasse | |||

| Prêt à l'hydrogène | |||

| Par technologie | À condensation | ||

| Sans condensation | |||

| Pompes à chaleur à source d'air | |||

| Pompes à chaleur géothermiques | |||

| Systèmes hybrides | |||

| Systèmes connectés intelligents | |||

| Par type d'installation | Nouvelle installation | ||

| Remplacement/Rénovation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de chauffage en 2026 ?

La taille du marché des équipements de chauffage est de 47,24 milliards USD en 2026, avec un CAGR prévu de 5,32 % jusqu'en 2031.

Quel type d'équipement connaît la croissance la plus rapide ?

Les pompes à chaleur se développent à un CAGR de 6,38 %, bénéficiant des mandats réglementaires et des avancées technologiques en climat froid.

Pourquoi les chaudières prêtes à l'hydrogène suscitent-elles de l'intérêt ?

Elles permettent aux propriétaires de fonctionner au gaz naturel aujourd'hui tout en passant à jusqu'à 100 % d'hydrogène lorsque les réseaux se décarbonent, protégeant ainsi la valeur des actifs à long terme.

Quelle région affiche le taux de croissance le plus élevé ?

La région Moyen-Orient et Afrique est projetée à un CAGR de 7,78 % jusqu'en 2031, les méga-projets spécifiant des hybrides solaire thermique-pompe à chaleur.

Qu'est-ce qui limite l'adoption des pompes à chaleur dans les zones urbaines ?

Les goulets d'étranglement du réseau électrique obligent les services publics à mettre à niveau les transformateurs et les lignes, retardant les approbations de raccordement et augmentant les coûts.

Dernière mise à jour de la page le: