Taille et part du marché des capteurs de température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.93 Milliards de dollars |

| Taille du Marché (2031) | 13.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

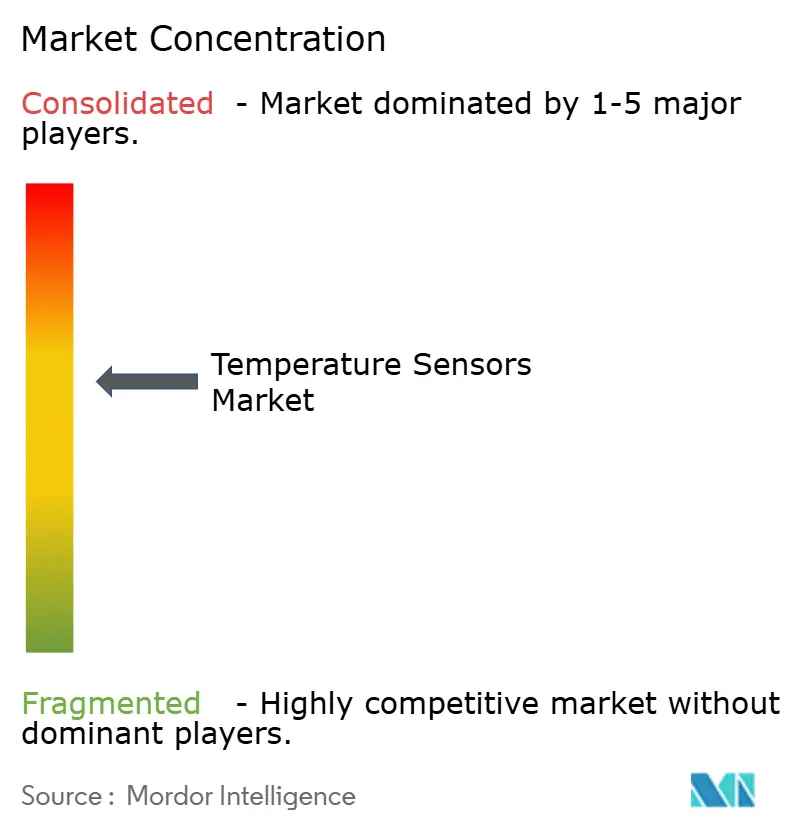

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de température par Mordor Intelligence

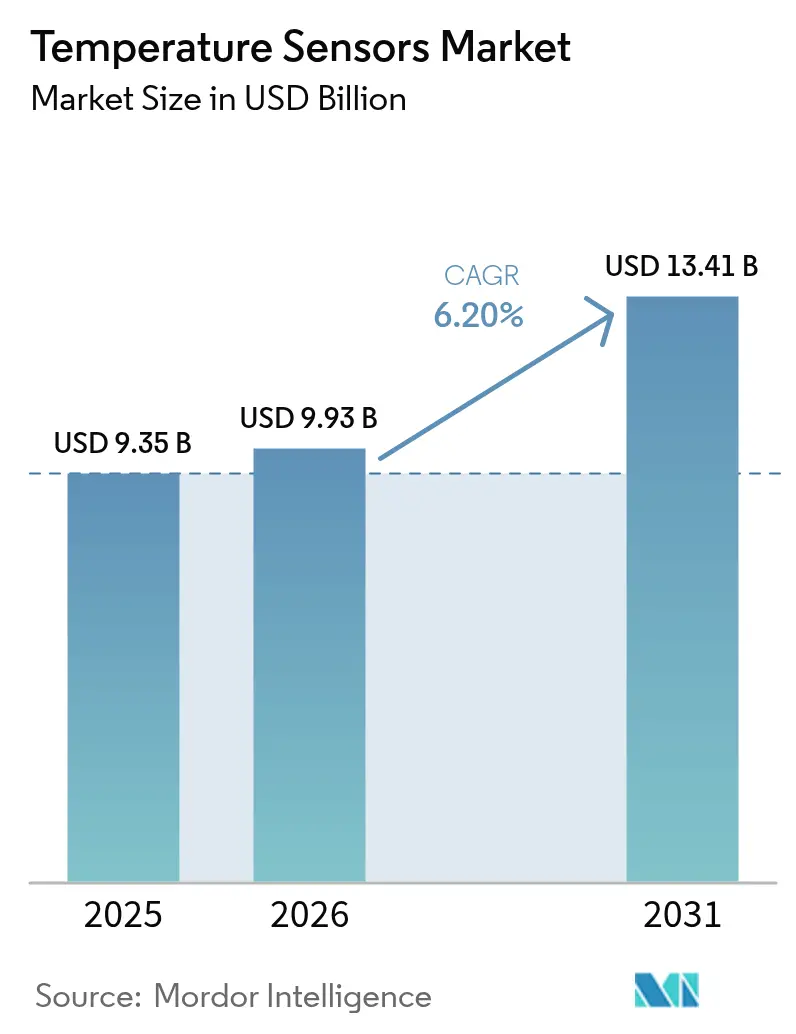

La taille du marché des capteurs de température devrait passer de 9,35 milliards USD en 2025 à 9,93 milliards USD en 2026 et devrait atteindre 13,41 milliards USD d'ici 2031, à un TCAC de 6,2 % sur la période 2026-2031. La demande est en hausse à mesure que les installations industrielles se numérisent, que les véhicules électriques se multiplient et que les chaînes d'approvisionnement des sciences de la vie imposent une traçabilité thermique en temps réel. Les obligations réglementaires relatives à la chaîne du froid pour les produits biologiques, les déploiements de centres de données hyperscale favorisant la détection distribuée par fibre optique et l'adoption généralisée de l'IIoT dans les usines de transformation européennes contribuent conjointement à l'augmentation des volumes de capteurs. La croissance est encore renforcée par l'adoption de l'électronique de puissance GaN/SiC, qui accroît les exigences en matière de refroidissement de précision, et par les déploiements de stations de base 5G qui nécessitent une surveillance thermique embarquée pour protéger la disponibilité du service. Du côté de l'offre, les acteurs historiques à intégration verticale contrent la pression sur les prix exercée par les fournisseurs asiatiques à bas coût en se concentrant sur des produits haute précision et des solutions de modernisation sans fil qui réduisent le coût total d'installation.

Principaux enseignements du rapport

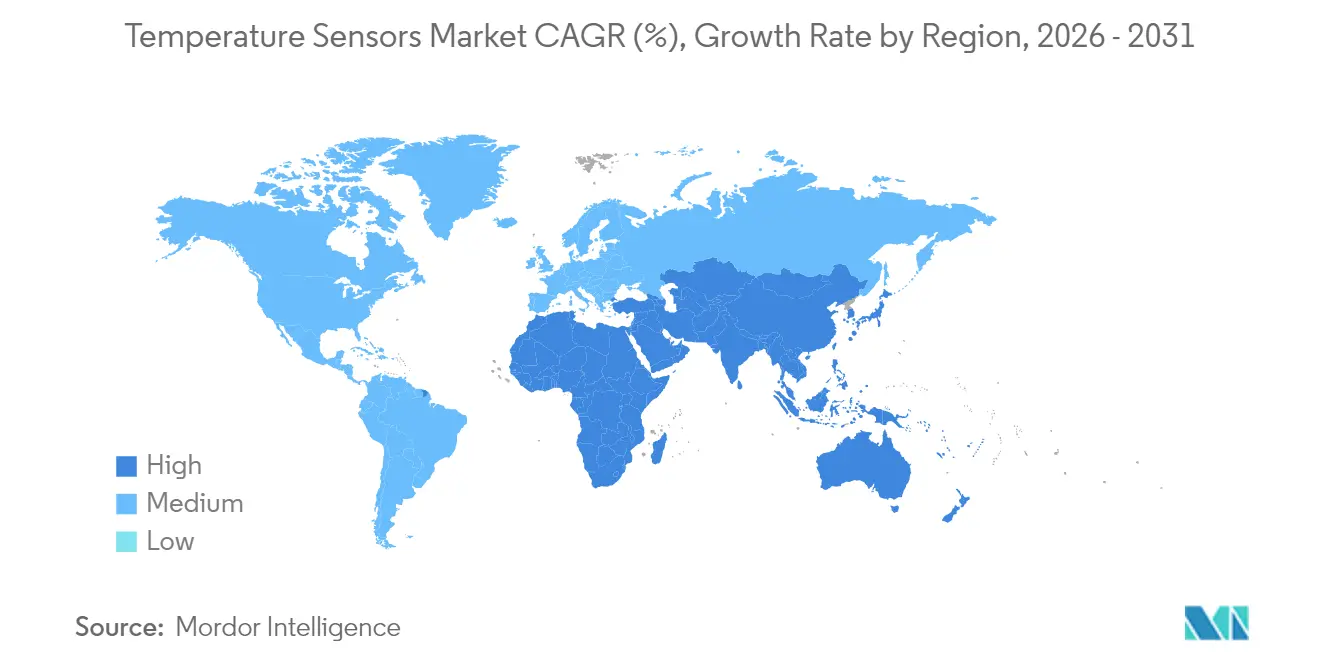

- Par géographie, l'Asie-Pacifique détenait 44,72 % de la part du marché des capteurs de température en 2025 et progresse à un TCAC de 7,05 % jusqu'en 2031.

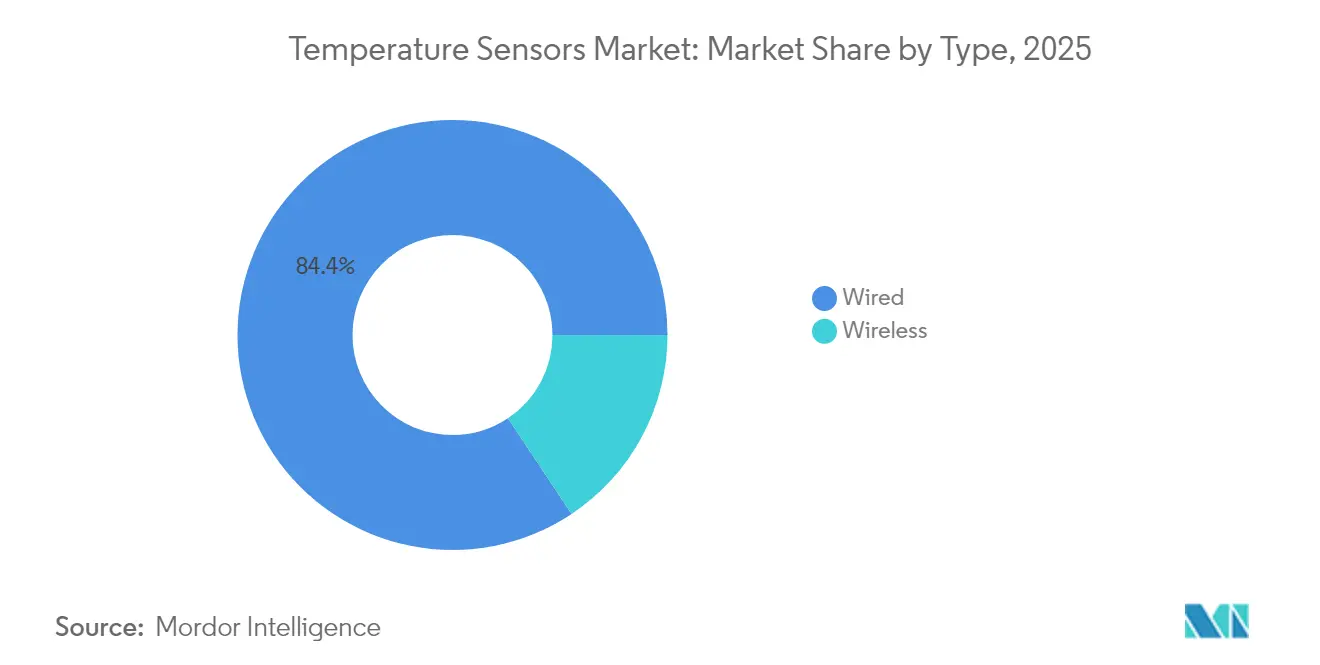

- Par connectivité, les capteurs filaires étaient en tête avec une part de revenus de 84,35 % en 2025 ; le sans fil est le segment à la croissance la plus rapide, avec un TCAC de 11,2 % jusqu'en 2031.

- Par sortie, les dispositifs analogiques ont conservé 70,65 % des revenus en 2025, car les boucles 4–20 mA ancrent toujours les entrées des systèmes de contrôle distribué (DCS) dans les raffineries et les aciéries. Les capteurs numériques, en revanche, progressent à un TCAC de 9,1 % jusqu'en 2031.

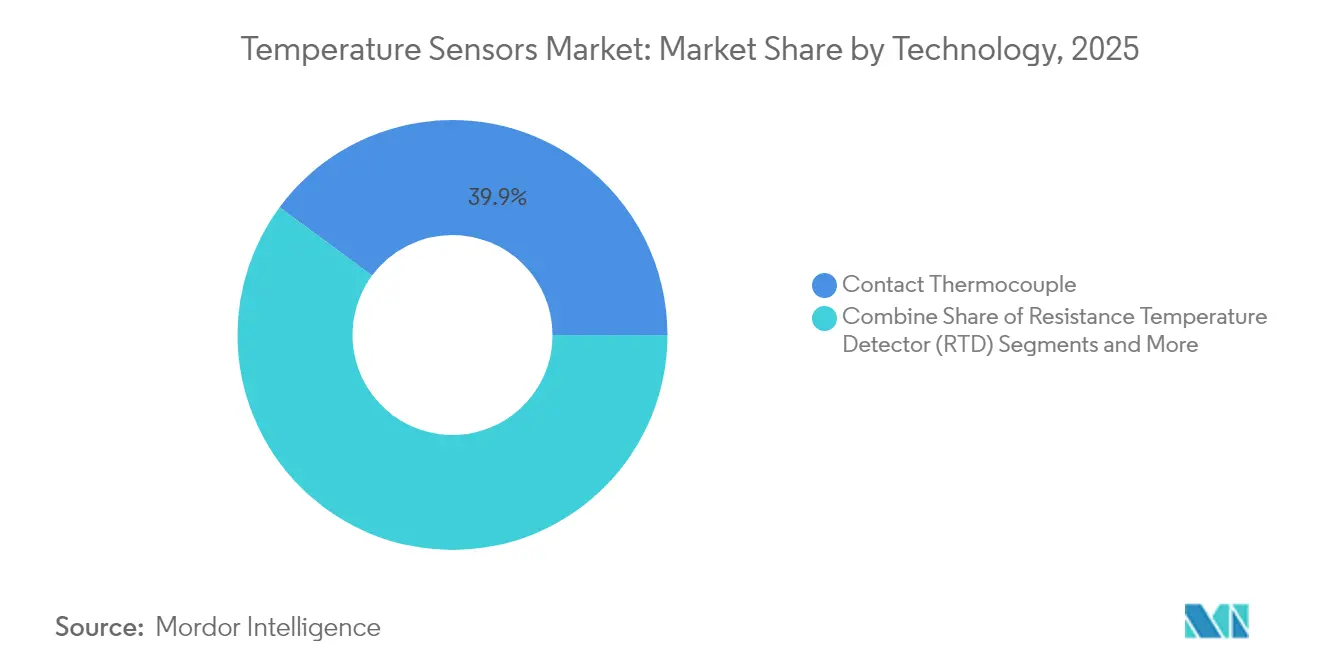

- Par technologie, les thermocouples ont capté 39,88 % des revenus de 2025, tandis que la détection distribuée par fibre optique progresse à un TCAC de 10,1 % jusqu'en 2031.

- Par utilisateur final, le pétrole & gaz a conservé une part de 17,85 % en 2025 ; les applications médicales & de santé progressent à un TCAC de 8,4 % jusqu'en 2031.

- Honeywell, Siemens et Texas Instruments représentaient ensemble une part à deux chiffres du marché des capteurs de température en 2024, tirant parti de leur intégration verticale pour protéger leurs marges.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de température

Analyse de l'impact des moteurs*

| Moteur | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des réseaux IIoT intelligents de mesure de température dans les industries de transformation européennes | 1.20% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de l'électronique de puissance GaN/SiC stimulant la demande de capteurs de refroidissement de précision | 0.80% | Cœur Asie-Pacifique, expansion mondiale | Long terme (≥ 4 ans) |

| Traçabilité obligatoire de la chaîne du froid pour les produits biologiques et les vaccins à ARNm | 1.50% | Amérique du Nord et UE, APAC émergente | Court terme (≤ 2 ans) |

| Déploiements de stations de base 5G nécessitant une surveillance thermique embarquée | 0.70% | Asie-Pacifique, sélectif mondial | Moyen terme (2-4 ans) |

| Adoption des modules de gestion thermique pour la mobilité électrifiée | 1.10% | Europe et Amérique du Nord, expansion APAC | Moyen terme (2-4 ans) |

| Déploiement de centres de données hyperscale stimulant la détection distribuée par fibre optique | 0.90% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux IIoT intelligents de mesure de température dans les industries de transformation européennes

Les fabricants européens intègrent des nœuds de température sans fil dans les architectures de contrôle existantes pour atteindre les objectifs d'Industrie 5.0 en matière d'efficacité énergétique et de sécurité des travailleurs. [1]Siemens AG, "Capteurs de température," siemens.com Les conceptions de capteurs sans maintenance réduisent le coût du cycle de vie et simplifient le déploiement en modernisation, ce qui est attrayant dans les usines de fibres chimiques et les mises à niveau de systèmes CVC. Les boucles de contrôle basées sur l'IA utilisent le flux de données plus riche pour stabiliser les conditions de pression d'air et thermiques, améliorant le rendement des produits et réduisant les temps d'arrêt.[2]Jiann-Shing Shieh, "Développement d'un système de contrôle CVC autonome centré sur l'humain," MDPI, mdpi.com Des études de retour sur investissement dans de petites usines américaines montrent des économies opérationnelles qui l'emportent sur les dépenses initiales en matériel IIoT, validant les budgets d'investissement pour des projets similaires. En conséquence, les nœuds sans fil gagnent en dynamisme même dans les applications critiques pour la fiabilité, accélérant l'évolution du marché des capteurs de température vers des architectures connectées.

Adoption de l'électronique de puissance GaN/SiC stimulant la demande de capteurs de refroidissement de précision

Les dispositifs à nitrure de gallium et à carbure de silicium fonctionnent à des densités de puissance plus élevées, créant des zones de chaleur localisées qui nécessitent une précision de surveillance inférieure au degré. Les fournisseurs de semi-conducteurs prévoient que le GaN atteindra des points de basculement commerciaux dans les chargeurs rapides, les serveurs d'IA et les convertisseurs pour véhicules électriques. [3]Infineon Technologies AG, "Le GaN atteindra des points de basculement d'adoption," infineon.com Les équipementiers automobiles spécifient des capteurs qui maintiennent leur étalonnage sous de forts champs électromagnétiques, tandis que les opérateurs de centres de données adoptent des cartographies thermiques multipoints pour contenir le risque de points chauds. La recherche sur les capteurs à couche mince en nitrure d'aluminium montre un fonctionnement fiable jusqu'à 900 °C, étendant l'utilisation des capteurs à des environnements d'électronique de puissance extrêmes. Les fournisseurs qui offrent précision et immunité aux perturbations électromagnétiques à un coût compétitif sont bien positionnés pour gagner des parts sur le marché des capteurs de température.

Traçabilité obligatoire de la chaîne du froid pour les produits biologiques et les vaccins à ARNm

La Food and Drug Administration américaine continue de renforcer la surveillance des écarts de température dans la distribution des produits biologiques, et les enregistreurs en temps réel avec connectivité GPS sont devenus une exigence réglementaire. Les entreprises pharmaceutiques perdent environ 35 milliards USD par an en raison de détériorations liées à la température, ce qui incite à investir dans des capteurs connectés au cloud qui émettent des alertes instantanées. L'adoption s'étend à la distribution du dernier kilomètre, stimulant la demande de capteurs numériques basse consommation capables de fonctionner sur des expéditions de plusieurs jours. Les pilotes blockchain qui enregistrent des historiques de température immuables intègrent davantage les capteurs dans les architectures de chaîne d'approvisionnement, augmentant le volume unitaire de base pour le marché des capteurs de température.

Déploiements de stations de base 5G nécessitant une surveillance thermique embarquée

Les radios 5G à large bande dissipent plus de chaleur que les équipements LTE, et les pannes d'équipement dues à la surchauffe menacent la qualité du service. Les opérateurs asiatiques installent des capteurs robustes conçus pour les variations de température extérieure et les interférences électromagnétiques, permettant des programmes de maintenance prédictive qui réduisent les coûts de réparation sur le terrain. Les algorithmes d'IA régulent désormais dynamiquement les amplificateurs de puissance en fonction des lectures en temps réel, améliorant l'efficacité énergétique sans sacrifier le débit. Ces déploiements augmentent le contenu en capteurs par station de base, soutenant une croissance régionale supérieure à la moyenne pour le marché des capteurs de température.

Analyse de l'impact des freins*

| Frein | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression à la baisse sur le prix de vente moyen de la part des fournisseurs chinois à bas coût | −0.9% | Mondial, plus sévère en APAC | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en fil de platine haute pureté pour les RTD | −0.6% | Mondial, industrie lourde | Moyen terme (2-4 ans) |

| Réclamations en responsabilité pour dérive d'étalonnage dans la fabrication pharmaceutique | −0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Cycles prolongés de gel de conception des équipementiers automobiles de rang 1 retardant l'adoption | −0.3% | Mondial ; aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression à la baisse sur le prix de vente moyen de la part des fournisseurs chinois à bas coût

Les économies d'échelle soutenues par l'État permettent aux fournisseurs chinois de proposer des prix inférieurs à ceux de leurs homologues mondiaux sur les thermocouples de base et les RTD standard, érodant les marges sur l'ensemble du marché des capteurs de température. Les entreprises européennes réagissent en lançant des modèles économiques mais précis, tels que le STS4L de Sensirion, qui consomme quelques microwatts tout en maintenant une précision de ±0,4 °C, défendant ainsi leurs parts sans recourir à des guerres de prix directes.

Risque d'approvisionnement en fil de platine haute pureté pour les RTD

Le platine haute pureté, raffiné par seulement quelques installations dans le monde, concentre le risque d'approvisionnement pour les producteurs de RTD. YAGEO Nexensos élargit sa capacité de raffinage en Europe et en Asie, mais les tensions géopolitiques pourraient encore perturber les flux, poussant les équipementiers vers des capteurs à circuit intégré à base de silicium lorsque cela est autorisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité : l'adoption du sans fil s'accélère

Les capteurs filaires ont continué à dominer avec 84,35 % des revenus en 2025, ancrant les boucles critiques pour la production qui doivent résister aux interférences électromagnétiques et aux risques de latence. Les nœuds sans fil comblent l'écart, progressant à un TCAC de 11,2 % jusqu'en 2031, alors que les usines modernisent leurs lignes existantes et que les entreprises de gestion de bâtiments déploient des émetteurs alimentés par batterie qui s'installent sans travaux de conduit. Le marché des capteurs de température en bénéficie car chaque modernisation sans fil ajoute généralement des canaux de redondance supplémentaires, augmentant les volumes unitaires et les revenus de services. Les cas d'utilisation couvrent les réacteurs chimiques, l'équilibrage des systèmes CVC et la surveillance à distance des têtes de puits, chacun exigeant des piles de protocoles sécurisées et une autonomie de batterie de plusieurs années.

La maturation rapide des protocoles réduit l'écart de fiabilité par rapport au câblage en cuivre et ramène le délai moyen de retour sur investissement des projets à moins de deux ans pour les déploiements multi-nœuds. L'émetteur SmartLine conforme à la norme ISA100 de Honeywell illustre comment les architectures maillées chiffrées maintiennent les pertes de paquets en dessous de 0,01 % tout en signalant des mises à jour en moins d'une seconde [honeywell.com]. Les opérateurs apprécient également les mises à jour du micrologiciel par voie hertzienne qui leur permettent de déployer des correctifs de cybersécurité sans arrêt de ligne, une fonctionnalité désormais courante sur l'ensemble du marché des capteurs de température. Le secteur des capteurs de température dans son ensemble considère donc le sans fil non pas comme une niche, mais comme la valeur par défaut à long terme pour les sites existants.

Par sortie : les canaux numériques gagnent du terrain

Les dispositifs analogiques ont conservé 70,65 % des revenus en 2025, car les boucles 4–20 mA ancrent toujours les entrées des systèmes de contrôle distribué (DCS) dans les raffineries et les aciéries. Les capteurs numériques, en revanche, progressent à un TCAC de 9,1 % jusqu'en 2031, à mesure qu'Ethernet industriel, I²C et les bus 1-Wire se multiplient dans les architectures de la périphérie vers le cloud. Lorsque les nœuds numériques intègrent un étalonnage basé sur EEPROM, les installateurs n'ont plus besoin d'ajustement sur le plancher de l'usine, réduisant le coût de mise en service et raccourcissant les temps d'arrêt. La taille du marché des capteurs de température pour les dispositifs numériques devrait atteindre 5,38 milliards USD d'ici 2031, reflétant cette conversion accélérée.

Le TMP117 ±0,08 °C de Texas Instruments illustre comment les registres intégrés protégés par CRC améliorent la traçabilité dans les usines pharmaceutiques qui doivent archiver les données d'étalonnage pour les audits de la FDA [ti.com]. Les paquets riches en données permettent également des algorithmes de gestion des performances des actifs qui prédisent les défaillances avant que des écarts ne se produisent, prolongeant la durée de vie des pompes et des moteurs et réduisant l'exposition aux indemnités. Les fournisseurs regroupent par conséquent des tableaux de bord analytiques sous forme d'abonnements à valeur ajoutée qui lissent la cyclicité des revenus sur l'ensemble du marché des capteurs de température.

Par technologie : la détection distribuée par fibre optique prend de l'ampleur

Les thermocouples détenaient 39,88 % des revenus de 2025 grâce à leurs limites de 1 700 °C, leur construction simple et leur faible coût unitaire. La détection de température distribuée par fibre optique (DTS) est la ligne à la croissance la plus rapide, progressant à un TCAC de 10,1 % à mesure que les centres de données hyperscale et les pipelines intermédiaires nécessitent des profils de température continus sur des kilomètres. Les opérateurs spécifient la DTS car elle fournit des milliers de points virtuels le long d'une seule fibre, immunisée contre les perturbations électromagnétiques et capable d'une résolution spatiale de 1 m. La taille du marché des capteurs de température pour les installations DTS dans les seuls centres de données devrait afficher une augmentation annuelle de 10,8 % jusqu'en 2031.

La plateforme à rétrodiffusion Raman d'AP Sensing capture des variations ≥ 0,1 °C, alimentant des modèles d'IA qui réduisent la consommation d'énergie des refroidisseurs jusqu'à 30 % [apsensing.com]. Parallèlement, la recherche sur les capteurs à couche mince en nitrure d'aluminium démontre une stabilité d'étalonnage jusqu'à 900 °C, indiquant des opportunités de croisement dans les bancs d'essai GaN/SiC et les puits géothermiques [sciencedaily.com]. Les fournisseurs de thermocouples historiques répondent avec des sondes hybrides qui intègrent des brins de fibre dans des gaines en Inconel, protégeant leurs parts existantes tout en exploitant le segment distribué émergent du marché des capteurs de température.

Par utilisateur final : la santé dépasse l'industrie lourde

Le pétrole & gaz était en tête avec une contribution de 17,85 % en 2025, porté par les boucles de reformage en raffinerie, les trains de liquéfaction de GNL et la diagraphie en fond de puits. Les lignes médicales et de santé sont le moteur de croissance, progressant à un TCAC de 8,4 % grâce à la production de vaccins à ARNm et à l'authentification de la chaîne du froid pour les produits biologiques. Les besoins de traçabilité réglementaire font des enregistreurs de données haute précision compatibles Bluetooth la norme sur chaque palette, multipliant le nombre d'unités par expédition. La fabrication de véhicules électriques à batterie est un autre facteur d'attraction ; chaque pack de 80 kWh intègre désormais plus de 15 sondes au niveau des cellules ainsi que des capteurs de boucle de liquide de refroidissement, stimulant le marché des capteurs de température même lorsque la production automobile fluctue.

Les opérateurs de centres de données complètent la demande en spécifiant des fibres DTS et des chaînes de nœuds 1-Wire pour la cartographie thermique au niveau des racks. Un seul campus de 200 MW peut déployer plus de 50 000 points de détection, dépassant largement le nombre dans les systèmes CVC de bureaux conventionnels. Les applications aérospatiales et nucléaires maintiennent des niches à prix de vente moyen élevé où les RTD redondants et les thermistances céramiques sont obligatoires pour la sécurité des vols et la résistance aux rayonnements. Collectivement, ces adopteurs diversifiés protègent le marché des capteurs de température des ralentissements dans un seul secteur.

Analyse géographique

L'Asie-Pacifique a généré 44,72 % des revenus de 2025 et progresse à un TCAC de 7,05 %, soutenue par le déploiement de macro-cellules 5G en Chine et le développement d'usines de vaccins conformes aux BPF en Inde. Les subventions gouvernementales pour les lignes de batteries de véhicules électriques amplifient la densité de capteurs par véhicule, tandis que les usines de semi-conducteurs nationales adoptent des boucles de salle blanche qui exigent des RTD à ±0,2 °C. Le Japon et la Corée du Sud ajoutent une demande de fabrication de précision, notamment pour les fours de plaquettes SiC nécessitant des capteurs à 1 400 °C.

L'Amérique du Nord suit avec la conformité à la chaîne du froid pharmaceutique et les campus cloud hyperscale qui déploient souvent plus de 150 km de fibres DTS par site. La dérogation de la FDA en 2025 sur certains thermomètres cliniques accélère les cycles de qualification des dispositifs, tandis que les objectifs d'efficacité financés par le DOE poussent les opérateurs de centres de données vers un contrôle de l'air d'admission à moins de 1 °C. Les cycles de conception des équipementiers automobiles de rang 1 sont plus longs, mais chaque nouvelle plateforme de véhicule électrique élargit tout de même les nœuds thermiques, liant le marché des capteurs de température au calendrier d'électrification de Detroit.

L'Europe privilégie les modernisations Industrie 5.0, tirant parti des subventions au niveau de l'UE pour les mises à niveau d'usines intelligentes qui fusionnent les réseaux de capteurs sans fil avec les jumeaux numériques. L'adoption des véhicules électriques augmente également les unités de gestion thermique des batteries par véhicule. La transition énergétique de la région stimule la demande de sondes résistantes à la corrosion dans les électrolyseurs à hydrogène et les convertisseurs d'éoliennes offshore. Dans l'ensemble, le secteur des capteurs de température en Europe se caractérise par des prix de vente moyens élevés et des normes de métrologie strictes qui protègent les marges contre la concurrence mondiale sur les prix.

Paysage concurrentiel

Le marché est modérément concentré : les cinq premiers groupes contrôlent environ 55 % des revenus mondiaux, laissant une part significative aux spécialistes régionaux. Honeywell, Siemens et Texas Instruments exploitent l'intégration verticale, fournissant des circuits intégrés spécifiques à l'application (ASIC), l'emballage, les services d'étalonnage et les tableaux de bord cloud. STMicroelectronics et Infineon ciblent les niches de circuits intégrés numériques, intégrant des cœurs de température dans les circuits intégrés de gestion de l'alimentation (PMIC) pour garantir la protection thermique au niveau de la carte.

Les mouvements stratégiques soulignent un pivot vers les solutions plutôt que vers les composants. L'acquisition en 2024 de Process Sensing Technologies par DwyerOmega a élargi sa suite d'analyses pharmaceutiques et énergétiques, tandis que le pari de 1,06 milliard USD de Crane Company sur les capteurs de précision de Baker Hughes renforce ses portefeuilles aérospatial et nucléaire. SICK et Endress+Hauser ont formé une coentreprise d'automatisation des procédés fournissant des analyseurs de gaz avec des sorties de température intégrées, illustrant la convergence des écosystèmes.

Les acteurs établis protègent leurs marges en se concentrant sur la précision de qualité médicale, les spécifications de dérive à durée de vie prolongée et les certificats d'étalonnage ISO/IEC 17025. Les entrants chinois sont compétitifs sur le coût des thermocouples de base, mais peinent à satisfaire les clauses de traçabilité pharmaceutique et avionique occidentales. Les perturbateurs émergents expérimentent des sondes à base quantique qui promettent un fonctionnement sans étalonnage ; le prototype à atomes de Rydberg du NIST laisse entrevoir une future niche pour les environnements ultra-haute précision. Ces dynamiques maintiennent collectivement une intensité d'innovation élevée sur l'ensemble du marché des capteurs de température.

Leaders du secteur des capteurs de température

Honeywell International Inc.

Siemens AG

ABB Ltd.

Texas Instruments Inc

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Sensirion AG a lancé le capteur de température basse consommation STS4L ±0,4 °C ciblant les objets connectés portables.

- Février 2025 : Honeywell a affiché une croissance des ventes de 7 % en glissement annuel, portée par les commandes d'automatisation industrielle.

- Janvier 2025 : Honeywell et NXP se sont associés pour combiner des processeurs à réseau de neurones avec des capteurs d'automatisation du bâtiment.

- Janvier 2025 : Honeywell et Analog Devices ont introduit des modernisations Ethernet à paire unique pour la numérisation des bâtiments commerciaux.

Périmètre du rapport sur le marché mondial des capteurs de température

Les capteurs de température sont des dispositifs utilisés pour mesurer les relevés de température via des signaux électriques. Le capteur est composé de deux métaux qui génèrent une tension électrique ou une résistance dès qu'il détecte un changement de température. Les capteurs de température présentent différents types de capteurs selon le type de technologie, tels que l'infrarouge, le thermocouple, les détecteurs de température à résistance (RTD), les thermistances et autres. Le rapport décrit les types de capteurs, tels que filaire et sans fil, et fournit également l'étude des sorties, qui sont analogiques et numériques. Le secteur d'utilisation final comprend les applications des capteurs de température et inclut principalement la chimie et la pétrochimie, le pétrole et le gaz, les métaux et les mines, la production d'énergie, l'alimentation et les boissons, l'automobile, le médical, l'aérospatiale et militaire, et autres.

Le marché des capteurs de température est segmenté par type (filaire, sans fil), technologie (infrarouge, thermocouple, détecteurs de température à résistance, thermistance, transmetteurs de température, circuit intégré, fibre optique), secteur d'utilisation final (chimie et pétrochimie, pétrole et gaz, métaux et mines, production d'énergie, alimentation et boissons, automobile, médical, électronique grand public, aérospatiale et militaire) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Filaire |

| Sans fil |

| Analogique |

| Numérique |

| Thermocouple à contact |

| Détecteur de température à résistance (RTD) |

| Thermistance (NTC/PTC) |

| Circuit intégré de température |

| Infrarouge sans contact |

| Fibre optique |

| Chimie et pétrochimie |

| Pétrole et gaz |

| Métaux et mines |

| Production d'énergie |

| Alimentation et boissons |

| Automobile et mobilité électrique |

| Médical et santé |

| Aérospatiale et défense |

| Électronique grand public et objets connectés portables |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Type | Filaire | |

| Sans fil | ||

| Sortie | Analogique | |

| Numérique | ||

| Technologie | Thermocouple à contact | |

| Détecteur de température à résistance (RTD) | ||

| Thermistance (NTC/PTC) | ||

| Circuit intégré de température | ||

| Infrarouge sans contact | ||

| Fibre optique | ||

| Secteur d'utilisation final | Chimie et pétrochimie | |

| Pétrole et gaz | ||

| Métaux et mines | ||

| Production d'énergie | ||

| Alimentation et boissons | ||

| Automobile et mobilité électrique | ||

| Médical et santé | ||

| Aérospatiale et défense | ||

| Électronique grand public et objets connectés portables | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des capteurs de température et à quelle vitesse croît-il ?

Le marché s'établit à 9,93 milliards USD en 2026 et devrait atteindre 13,41 milliards USD d'ici 2031, progressant à un TCAC de 6,2 %.

Quelle région est en tête de la demande de capteurs de température ?

L'Asie-Pacifique détient 44,72 % des revenus mondiaux et est également la région à la croissance la plus rapide, avec un TCAC de 7,05 % jusqu'en 2031.

Pourquoi les capteurs de température sans fil gagnent-ils en popularité ?

Les usines existantes et les bâtiments commerciaux privilégient les nœuds sans fil car ils évitent des travaux de câblage coûteux ; ce segment progresse à un TCAC de 11,2 %.

Quel secteur d'utilisation final affiche la plus forte dynamique de croissance ?

Les applications médicales et de santé progressent à un TCAC de 8,4 % en raison des exigences strictes de traçabilité de la chaîne du froid pour les produits biologiques et des besoins de production de vaccins à ARNm.

Dernière mise à jour de la page le: