Taille et Part du Marché des CI de Mesure d'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

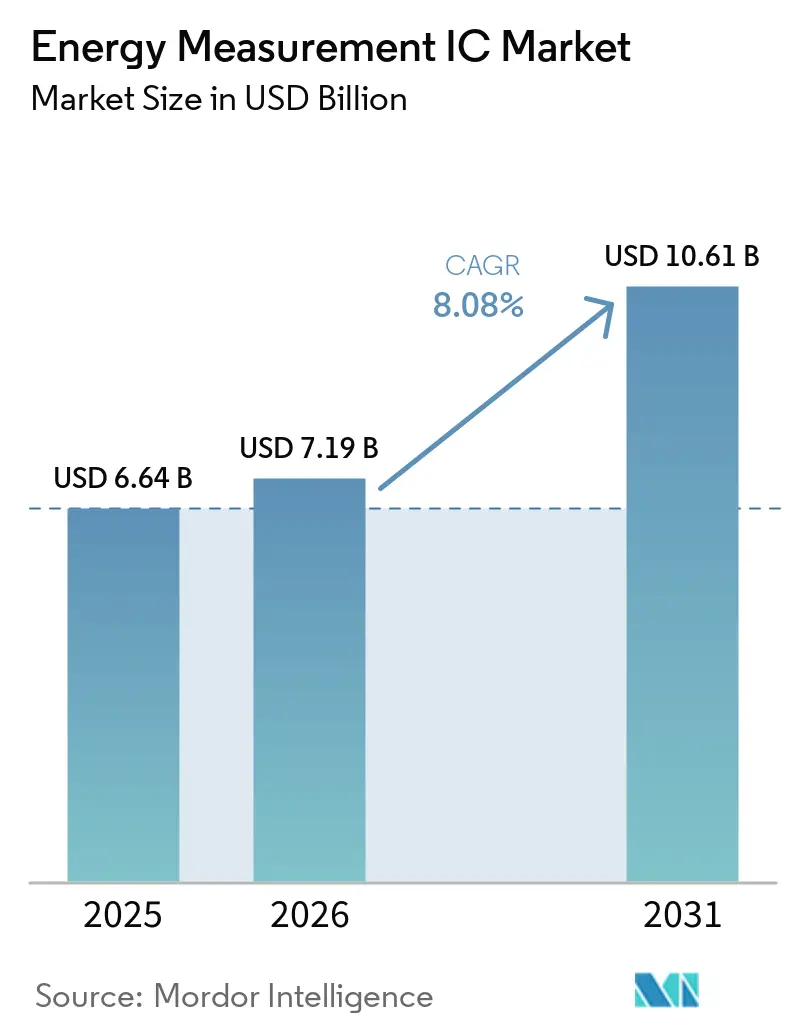

| Taille du Marché (2026) | 7.19 Milliards de dollars |

| Taille du Marché (2031) | 10.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.08% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CI de Mesure d'Énergie par Mordor Intelligence

La taille du marché des CI de mesure d'énergie est projetée à 6,64 milliards USD en 2025, 7,19 milliards USD en 2026, et devrait atteindre 10,61 milliards USD d'ici 2031, avec un TCAC de 8,08 % de 2026 à 2031. De multiples mandats réglementaires, l'électrification des transports et l'approfondissement de la pénétration de l'IoT accélèrent la demande en dispositifs, alors que les services publics, les industriels et les gestionnaires d'immeubles convergent vers des solutions de métrologie en temps réel de qualité commerciale. Les déploiements rapides de compteurs intelligents en Inde, au Brésil et dans l'Union européenne ont comprimé des cycles de remplacement décennaux en fenêtres de cinq ans, mettant à rude épreuve la capacité des fonderies et reconfigurant les chaînes d'approvisionnement en semi-conducteurs. Les réseaux de recharge pour véhicules électriques (VE) spécifient désormais une précision de Classe 0,1 pour satisfaire aux règles tarifaires des commissions de services publics, élevant le niveau de performance pour les stations à courant alternatif et à courant continu. Parallèlement, les fabricants de microcontrôleurs intègrent des interfaces analogiques frontales de métrologie dans des SoC à faible consommation, réduisant l'encombrement des cartes pour les prises intelligentes, les sous-compteurs et les compteurs prépayés, et ouvrant de nouvelles couches de volume sur le marché des CI de mesure d'énergie. Les services publics et les gestionnaires d'immeubles déploient également des analyses de qualité de l'énergie qui capturent les harmoniques, le facteur de puissance et la distorsion harmonique totale, étendant les revenus des puces au-delà de la simple facturation en kilowattheures.

Points Clés du Rapport

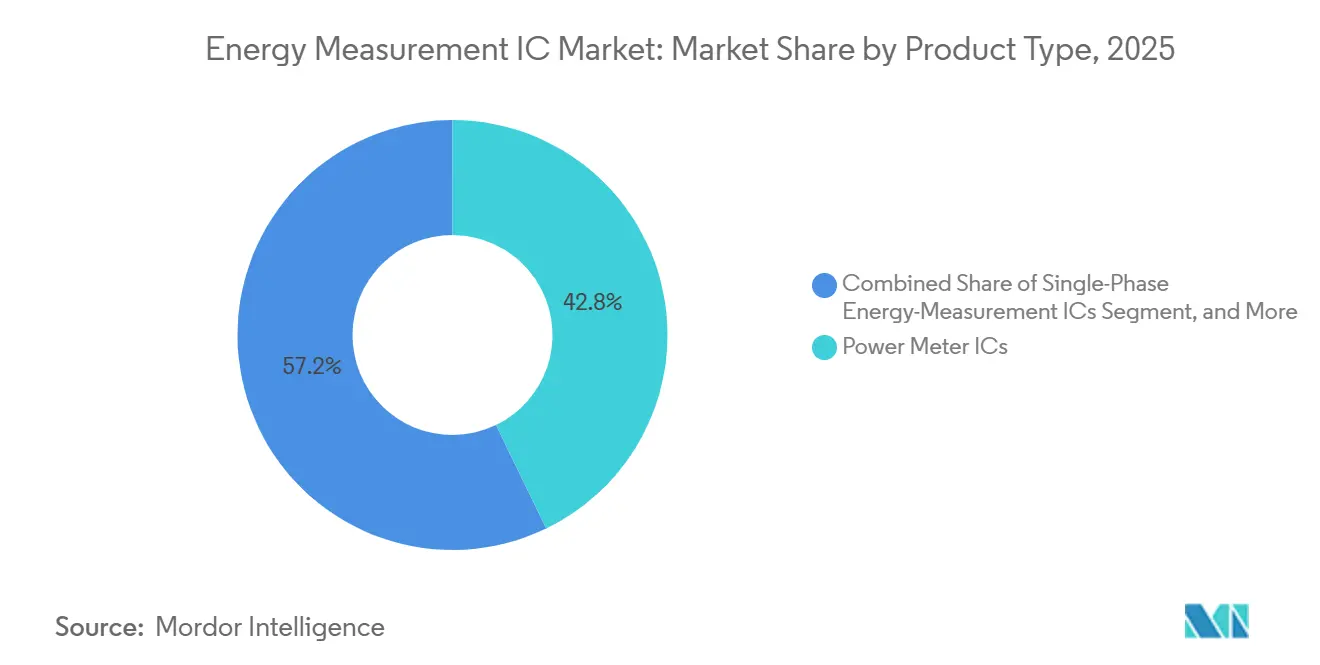

- Par type de produit, les dispositifs polyphasés ont dominé avec 42,85 % de la part du marché des CI de mesure d'énergie en 2025 ; les dispositifs sur puce unique sont prévus pour se développer à un TCAC de 8,55 % jusqu'en 2031.

- Par interface de communication, l'interface périphérique série a capturé 46,67 % de la taille du marché des CI de mesure d'énergie en 2025, tandis que l'UART devrait croître à un TCAC de 8,97 % entre 2026 et 2031.

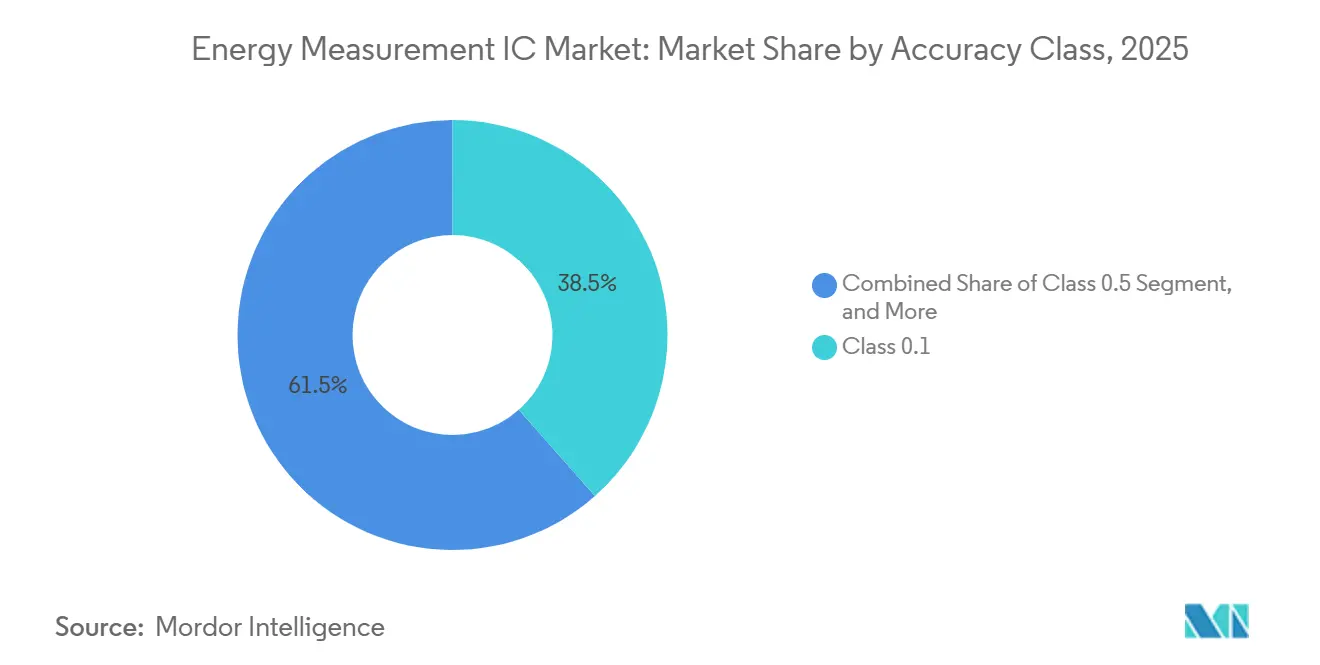

- Par classe de précision, les dispositifs de Classe 0,1 ont détenu 38,46 % de la taille du marché des CI de mesure d'énergie en 2025 et progressent à un TCAC de 8,75 % jusqu'en 2031.

- Par utilisation finale, les compteurs d'électricité intelligents représentaient 55,91 % du marché des CI de mesure d'énergie en 2025 ; les stations de recharge pour VE constituent l'utilisation finale à la croissance la plus rapide, se développant à un TCAC de 8,79 % jusqu'en 2031.

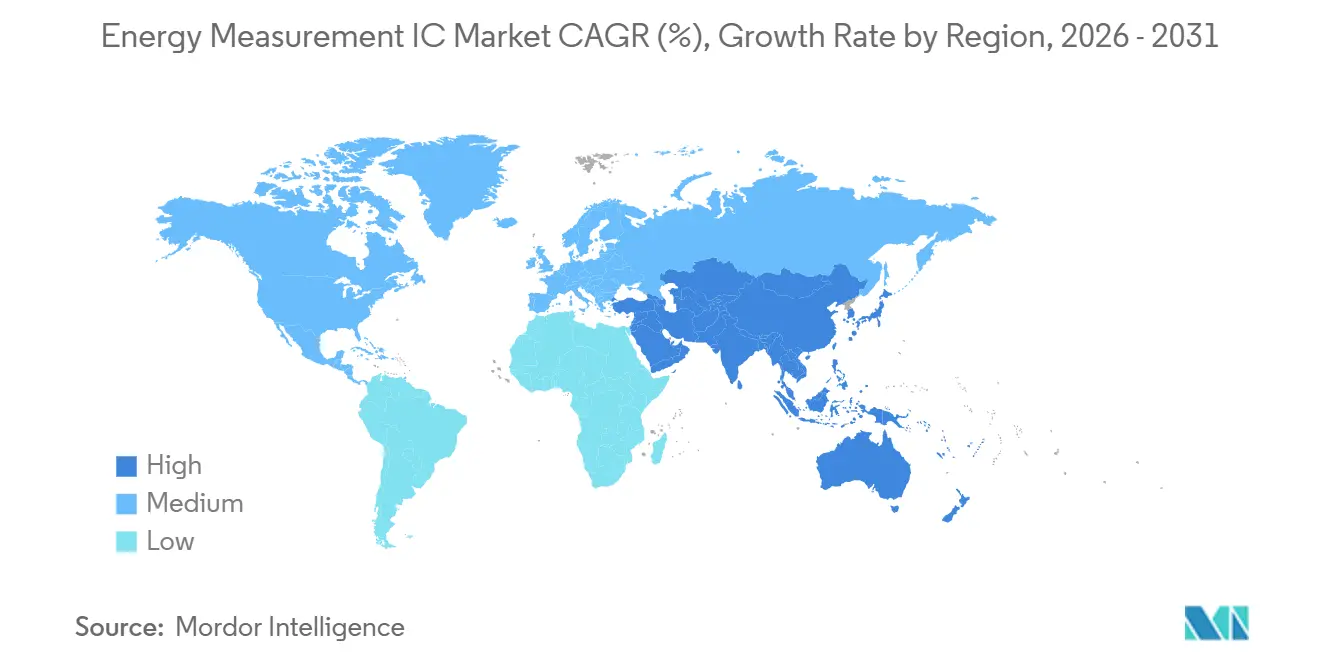

- Par géographie, l'Asie-Pacifique commandait 41,78 % du marché des CI de mesure d'énergie en 2025, tandis que le Moyen-Orient devrait enregistrer un TCAC de 8,86 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des CI de Mesure d'Énergie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Déploiements Avancés de Compteurs Intelligents en Inde, au Brésil et dans l'UE | +2.1% | Asie-Pacifique, Amérique du Sud, Europe | Moyen terme (2-4 ans) |

| Électrification Rapide des Infrastructures de Recharge pour VE Nécessitant une Précision de Facturation de Classe 0,1 | +1.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Sous-comptage Obligatoire au Niveau des Appareils dans les Bâtiments Commerciaux | +1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Impulsion des Services Publics vers l'Analyse de la Qualité de l'Énergie en Temps Réel, Harmoniques, FP, DHT | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Intégration de la Propriété Intellectuelle de Mesure d'Énergie dans les MCU/SoC pour les Nœuds IoT Alimentés par Batterie | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Procédés Silicium sur Isolant Permettant des CI à Courant de Veille Inférieur au Milliwatt | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Déploiements Avancés de Compteurs Intelligents en Inde, au Brésil et dans l'UE

Des programmes obligatoires poussent les services publics à installer des millions de compteurs dotés de détection de fraude, de facturation multi-tarifs et de capacité de mise à jour du micrologiciel à distance dans des fenêtres de cinq ans, anticipant la demande en semi-conducteurs et gonflant les carnets de commandes des principaux fournisseurs. Le programme révisé du secteur de la distribution en Inde exige 203 millions d'unités avec 60 % de contenu domestique, une clause qui stimule les partenariats d'assemblage locaux et affecte le levier de tarification.[1]Power Grid Corporation of India, "Mise à jour de l'avancement du programme révisé du secteur de la distribution," powergrid.in La portaria brésilienne exige 2 % de pénétration des compteurs intelligents d'ici mars 2028, incitant CPFL Energia à réserver 1,2 milliard BRL (240 millions USD) pour 1,6 million de dispositifs et à rechercher un financement bancaire pour une couverture plus large.[2]CPFL Energia, "Plano de Investimentos em Medição Inteligente," cpfl.com.br La directive européenne sur la performance énergétique des bâtiments fixe une échéance de décembre 2026 pour le sous-comptage dans les bâtiments commerciaux, multipliant le volume des CI monophasés.[3]Commission européenne, "Directive sur la performance énergétique des bâtiments 2024/XXX," europa.eu Collectivement, ces déploiements compriment les cycles de remplacement normaux, mettent à rude épreuve l'allocation des fonderies et incitent à la double source auprès de fournisseurs occidentaux et chinois pour assurer la continuité de l'approvisionnement.

Sous-Comptage Obligatoire au Niveau des Appareils dans les Bâtiments Commerciaux

Les codes américains, notamment l'ASHRAE 90.1-2019, et les ordonnances locales telles que la loi locale 88 de la ville de New York imposent désormais un comptage par intervalles pour les plateaux d'étage et les charges d'équipement, multipliant par dix le nombre de puces par bâtiment.[4]Société américaine des ingénieurs en chauffage, réfrigération et climatisation, "Exigences de sous-comptage de la norme 90.1-2019," ashrae.org Des règles parallèles dans l'UE étendent le comptage au chauffage, au refroidissement et à l'eau chaude sanitaire, exigeant une granularité de données de 15 minutes dans le cadre du système d'automatisation et de contrôle des bâtiments. Les propriétaires adoptent des CI monophasés compacts et peu coûteux avec des liaisons UART ou I²C, en les intégrant dans des modules sur rail DIN et des prises intelligentes, élargissant ainsi la base adressable du marché des CI de mesure d'énergie. Les rapports ESG et la certification ISO 50001 encouragent davantage les déploiements qui connectent les données d'électricité, d'eau et de gaz sur des tableaux de bord unifiés. Parce que les propriétaires d'immeubles commandent en lots plus petits que les services publics, les fournisseurs doivent servir un ensemble de clients à longue traîne, mais le volume cumulatif l'emporte sur la complexité commerciale supplémentaire.

Électrification Rapide des Infrastructures de Recharge pour VE Nécessitant une Précision de Facturation de Classe 0,1

Les chargeurs publics et commerciaux doivent respecter le manuel NIST 44 avec ±1 % pour le courant alternatif et ±2 % pour le courant continu, associé à la loi allemande d'étalonnage Eichrecht, qui oblige les fabricants de dispositifs à adopter des puces de Classe 0,1 capables d'une précision à large plage dynamique. Les chargeurs rapides au-dessus de 350 kW, les systèmes véhicule-réseau et les flottes utilisant des tarifs à heures creuses ne peuvent pas tolérer des erreurs de comptage d'énergie qui érodent des marges bénéficiaires étroites. Les CI dotés de convertisseurs analogique-numérique sigma-delta 24 bits et de processeurs de traitement du signal numérique intégrés dominent désormais les conceptions de référence des chargeurs, permettant la capture simultanée des flux bidirectionnels, des harmoniques et de la puissance réactive. Avec plus de 3 millions de points de recharge en construction dans le monde, chaque distributeur représente plusieurs canaux de comptage, amplifiant la demande en silicium sur le marché des CI de mesure d'énergie. Les réglementations des commissions de services publics des États accélèrent la convergence vers la Classe 0,2S de l'IEC 62053-22 pour le courant alternatif et les exigences émergentes de l'IEC 62053-24 pour l'énergie en courant continu, relevant effectivement le plancher de précision pour le nouveau matériel.

Impulsion des Services Publics vers l'Analyse de la Qualité de l'Énergie en Temps Réel, Harmoniques, FP, DHT

Les opérateurs de réseau ont besoin d'une visibilité continue sur les creux de tension, la distorsion harmonique et le mauvais facteur de puissance pour protéger les transformateurs et gérer les ressources énergétiques distribuées. La norme IEEE 519-2022 plafonne la distorsion harmonique totale à 5 % pour la tension, incitant les services publics à intégrer des analyses de forme d'onde dans les compteurs intelligents. Des CI tels que l'ADE9000 d'Analog Devices rééchantillonnent les formes d'onde à 128 points par cycle, calculant jusqu'au 50e harmonique tout en maintenant une précision énergétique de Classe 0,1. Des déploiements de plus d'un million de capteurs de périphérie aux États-Unis diffusent déjà des données infra-secondes pour la maintenance prédictive, illustrant des modèles de revenus au-delà de la simple facturation. Alors que le solaire distribué, les chargeurs pour VE et les variateurs de fréquence prolifèrent, les services publics passent des relevés mensuels aux alarmes en temps réel, transformant les CI de comptage en mini-unités de mesure de phaseur en périphérie du réseau. Ce bond qualitatif élargit le contenu fonctionnel par compteur et fait de la capacité analytique une fonctionnalité de vente additionnelle sur le marché des CI de mesure d'énergie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la Capacité des Fonderies 6 Pouces et 8 Pouces pour les Nœuds de Procédés Analogiques Hérités | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Dépendance aux Laboratoires d'Étalonnage Tiers Prolongeant le Délai de Mise sur le Marché | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Fragmentation des Normes Mondiales, IEC 62053 et ANSI C12, Augmentant la Complexité de Conception | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Litiges de Propriété Intellectuelle autour des Topologies de Convertisseurs Analogique-Numérique Delta-Sigma | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Capacité des Fonderies 6 Pouces et 8 Pouces pour les Nœuds Analogiques Hérités

La plupart des SoC de comptage sont construits sur des procédés de 180 nm à 350 nm, les mêmes lignes servant les microcontrôleurs automobiles et les CI de gestion de l'alimentation. En 2025, les délais de livraison des plaquettes ont gonflé à 52 semaines, les fonderies ayant priorisé les engagements automobiles à marges plus élevées, forçant les fournisseurs de comptage à prépayer la capacité ou à reconcevoir autour de puces de deuxième source. La concentration géographique des fonderies analogiques à Taïwan et aux États-Unis introduit des risques sismiques, de sécheresse et géopolitiques, faisant de la diversification une priorité au niveau de la direction. Les services publics sont réticents à requalifier les compteurs autour de puces alternatives, car la recertification selon l'IEC 62053 et l'ANSI C12 peut dépasser 0,5 million USD et douze mois, atténuant l'élasticité et amplifiant le risque de la chaîne d'approvisionnement. Comme les nouvelles fonderies 8 pouces restent économiquement peu attractives, le déséquilibre persistera, plafonnant la production à court terme dans plusieurs familles de produits et tempérant la croissance du marché des CI de mesure d'énergie.

Dépendance aux Laboratoires d'Étalonnage Tiers Prolongeant le Délai de Mise sur le Marché

Les laboratoires accrédités liés aux instituts nationaux de métrologie doivent certifier chaque nouveau CI ou conception de compteur, mais les arriérés de tests s'étendent de six à douze mois en raison du nombre limité de bancs d'essai et d'une vague de modèles destinés au marché mondial. La directive européenne sur les instruments de mesure ajoute une autre couche de conformité, obligeant les fournisseurs à naviguer dans des boucles d'approbation doubles pour l'Amérique du Nord et l'Europe. Les fournisseurs plus petits dépourvus de laboratoires internes peinent à assumer des projets parallèles, retardant les cadences de lancement par rapport aux acteurs diversifiés établis. Parce que les services publics ne peuvent pas commander de matériel non certifié, les retards se répercutent en cascade sur les cycles d'approvisionnement et les prévisions de revenus, atténuant l'expansion à court terme du marché des CI de mesure d'énergie, en particulier pour les nouveaux entrants de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les CI sur Puce Unique Progressent à Mesure que les Fabricants de Compteurs Consolident les Composants

Les CI polyphasés ont contrôlé 42,85 % des revenus de 2025, reflétant la préférence industrielle et des services publics pour l'analyse harmonique intégrée et l'échantillonnage simultané multi-lignes. Le leadership du segment souligne comment les alimentateurs triphasés dominent la transmission et les grandes charges commerciales en Chine, en Inde et en Europe occidentale. Les fournisseurs se différencient par la capture de formes d'onde à tampon profond, les moteurs d'étalonnage de phase et les coprocesseurs de cybersécurité, des fonctionnalités qui commandent des prix premium tout en préservant les marges brutes même lorsque les prix de vente moyens des puces monophasées se compriment. Les solutions sur puce unique (SoC) sont positionnées pour surpasser les architectures discrètes à un TCAC de 8,55 % car elles intègrent la métrologie, le microcontrôleur et la communication sur une seule puce, réduisant la surface de la carte de circuit imprimé de 30 % et les nomenclatures de 2 à 3 USD par compteur résidentiel.

Les fabricants de compteurs ciblant des programmes sensibles aux coûts en Afrique et en Asie du Sud-Est favorisent de plus en plus les SoC, échangeant la flexibilité de la topologie des capteurs contre une complexité réduite des unités de gestion des stocks. Les dispositifs polyphasés conservent leur primauté dans les installations de qualité commerciale, notamment là où les services publics récompensent les fonctions de qualité de l'énergie et la précision de Classe 0,1 avec des tarifs plus élevés. Les configurations à effet Hall et à bobine de Rogowski représentent une niche émergente pour les retrofits à pince et les moniteurs au niveau des panneaux. Leur conception sans transformateur permet une détection de courant non invasive, une proposition de valeur qui résonne auprès des gestionnaires d'immeubles qui ne peuvent pas interrompre l'alimentation pour installer des transformateurs de courant. Collectivement, ces dynamiques illustrent les strates de produits diverses mais complémentaires qui soutiennent le marché des CI de mesure d'énergie.

Par Interface de Communication : L'UART Progresse avec la Prolifération des Modules Sans Fil

L'interface périphérique série (SPI) dominait les compteurs hérités car les bus synchrones à quatre fils offraient des taux de transfert de 20 MHz, essentiels pour la capture de formes d'onde complètes. En 2025, le SPI détenait 46,67 % de part, mais son empreinte se stabilise à mesure que les modules LoRaWAN, NB-IoT et LTE-M préfèrent les liaisons asynchrones qui réduisent le nombre de broches et simplifient le micrologiciel. L'adoption de l'UART devrait donc augmenter à un TCAC de 8,97 %, reflétant l'utilisation accrue de modems cellulaires enfichables dans les projets d'électrification rurale et les retrofits en périphérie du réseau.

Les développeurs exploitent également l'UART dans les prises intelligentes et les appareils grand public qui hébergent des puces Bluetooth à faible consommation ou Wi-Fi dépourvues de modes esclave SPI natifs. L'I²C persiste dans les grappes de sous-compteurs où les topologies multi-points adressables l'emportent sur son horloge plus lente, tandis que le RS-485 et le M-Bus subsistent dans l'automatisation industrielle et le chauffage urbain. La mosaïque d'interfaces oblige les fournisseurs de CI à proposer des variantes compatibles broche à broche ou des périphériques multiplexés, compliquant les initiatives de conception pour le coût. Néanmoins, la montée de l'UART signale comment la liaison sans fil reconfigure les architectures de référence et propulse de nouveaux volumes unitaires sur le marché des CI de mesure d'énergie.

Par Classe de Précision : La Classe 0,1 Domine à Mesure que la Recharge des VE Exige une Précision de Qualité Commerciale

La législation sur les véhicules électriques et la facturation industrielle premium ont propulsé les dispositifs de Classe 0,1 à 38,46 % de part en 2025, et la catégorie devrait croître à 8,75 % annuellement à mesure que davantage de juridictions adoptent des définitions de qualité commerciale reflétant l'IEC 62053-22 et l'ANSI C12.20. Les jeux de puces avec des convertisseurs sigma-delta 24 bits, des amplificateurs à gain programmable et un auto-étalonnage multipoint couvrent désormais des plages dynamiques de 5 000:1, satisfaisant à la fois les charges résidentielles de 3 A et les chargeurs rapides en courant continu de 600 A sans ajustement en usine par unité.

Les CI de Classe 0,2 et Classe 0,5 restent pertinents sur les marchés où les structures tarifaires tolèrent des tolérances plus larges ou où les subventions plafonnent les budgets matériels. La Classe 1,0 et au-dessus subsiste dans les compteurs prépayés, mais même ici, la dérive réglementaire suggère une migration éventuelle vers le haut, surtout à mesure que les écosystèmes de monnaie mobile permettent la micro-facturation qui amplifie l'erreur cumulée. Par conséquent, les écarts de performance se compriment, et les fournisseurs incapables d'améliorer la précision risquent la marchandisation. Des seuils de précision élevés ancrent la différenciation à long terme et intensifient les dépenses de R&D, renforçant le fossé concurrentiel des acteurs établis sur le marché des CI de mesure d'énergie.

Par Application d'Utilisation Finale : Les Stations de Recharge pour VE Dépassent le Remplacement des Compteurs Hérités

Les compteurs d'électricité intelligents représentaient encore 55,91 % des expéditions de 2025, témoignant des mandats à grande échelle dans les nations peuplées. Pourtant, les chargeurs pour VE constituent le segment à la croissance la plus rapide, se développant à un TCAC de 8,79 % alors que les constructeurs automobiles, les opérateurs de flottes et les détaillants d'énergie s'empressent de monétiser les kilowattheures sur les parvis de stations-service, les immeubles d'appartements et les corridors autoroutiers. Chaque armoire de charge rapide peut intégrer six canaux de comptage ou plus, multipliant le contenu en silicium par rapport à un compteur résidentiel monophasé.

La surveillance industrielle, les centres de données et les systèmes de gestion des bâtiments adoptent des puces multicanaux pour la conformité ISO 50001 et le délestage de charge au niveau des actifs, augmentant la demande pour les conceptions compatibles Rogowski. Les prises intelligentes et les accessoires IoT grand public amplifient les volumes unitaires même lorsque les prix de vente moyens individuels sont faibles, renforçant un modèle de consommation à longue traîne. Les onduleurs d'énergie renouvelable et les microréseaux nécessitent une précision bidirectionnelle pour gérer les tarifs d'exportation, élargissant la portée du micrologiciel bidirectionnel. Ce domaine diversifié sous-tend une trajectoire de demande équilibrée mais ascendante pour le marché des CI de mesure d'énergie.

Analyse Géographique

L'Asie-Pacifique détenait 41,78 % des revenus de 2025, soutenue par les budgets de modernisation du réseau de plusieurs milliards de dollars de la Chine et les achats de 60 millions de puces de sécurité par le réseau électrique du Sud, qui ont stimulé l'utilisation locale des fonderies et créé un effet de levier d'échelle pour les fabricants de puces nationaux. Le mandat de 60 % de contenu local en Inde redirige l'assemblage final et les travaux d'étalonnage vers des sous-traitants indigènes, stimulant les coentreprises entre les propriétaires de propriété intellectuelle mondiaux et les assembleurs de compteurs régionaux. Les installations matures au Japon et en Corée du Sud se concentrent sur des cycles de remplacement qui spécifient une précision plus élevée et des liaisons cybersécurisées, poussant les prix de vente moyens à la hausse.

L'Amérique du Nord combine des réseaux de compteurs intelligents bien établis avec des dépenses agressives en infrastructure pour VE, alors que la Californie, le Texas et New York approuvent des tarifs de services publics exigeant des compteurs de Classe 0,1 aux points de charge publics. Les commissions de services publics imposent également des rapports sur la qualité de l'énergie, encourageant les mises à niveau sur les alimentateurs secondaires. L'Europe reste une arène à double croissance : les retrofits pour le sous-comptage au niveau des appareils dans l'immobilier commercial et l'expansion des chargeurs résidentiels en Norvège, en Allemagne et au Royaume-Uni. La taille du marché des CI de mesure d'énergie liée à ces déploiements européens prend de l'élan grâce aux révisions des codes de construction effectives en décembre 2026.

Le Moyen-Orient et l'Afrique affichent le TCAC prospectif le plus élevé à 8,86 %, portés par la Vision 2030 de l'Arabie saoudite et les règles de gestion de la demande des Émirats arabes unis qui plafonnent la consommation de pointe pour les clients au-dessus de 100 kW. L'accélération de l'Amérique du Sud pivote sur les packages de financement du Brésil pour les services publics, qui s'appuient sur des lignes de crédit de banques de développement pour atteindre les objectifs de la portaria. Ailleurs, les programmes de compteurs prépayés au Nigeria, au Kenya et en Tanzanie continuent de favoriser les CI monophasés à faible coût avec liaison LoRaWAN ou NB-IoT, soutenant le volume de base et exposant les fournisseurs au risque de fluctuation des devises.

Paysage Concurrentiel

Analog Devices, Texas Instruments et STMicroelectronics ancrent collectivement l'échelon premium grâce à des décennies d'expertise en convertisseurs analogique-numérique delta-sigma, des bibliothèques d'étalonnage robustes et une participation aux comités qui façonnent les normes IEC et ANSI. Leurs portefeuilles s'étendent des interfaces frontales autonomes à 7 canaux aux combinaisons MCU intégrées, permettant une tarification par paliers et une différenciation selon les segments de clientèle. Les groupes chinois à intégration verticale, notamment Hangzhou Holley Technology, Jiangsu Holin Microelectronics et HiTrend Technology, ont capturé environ un tiers de la tranche triphasée nationale en 2025 en associant des avantages de coût à un support technique local et à un micrologiciel spécifique aux services publics. Holley, par exemple, a maintenu environ 33 % de part du domaine des compteurs d'électricité en Chine tout en exportant vers plus de 60 pays via des usines localisées, soulignant comment l'échelle de fabrication peut doubler comme levier d'exportation.

Les challengers spécialisés émergents jouent dans des niches d'espace blanc telles que les interfaces frontales à effet Hall ou à bobine de Rogowski, où la détection sans transformateur bénéficie aux boîtiers encombrés. L'ADE7816 d'Analog Devices illustre cette trajectoire, intégrant six intégrateurs numériques qui s'interfacent directement avec des bobines de Rogowski pour retrofiter les panneaux hérités sans coupure. Le BL0942 de Shanghai Belling offre une erreur inférieure à 0,1 % sans étalonnage en usine et cible la demande de prises intelligentes à volume de gigahertz. L'acquisition par Infineon en 2026 du portefeuille de capteurs analogiques non optiques d'ams OSRAM ajoute des dispositifs de température et de position qui complètent sa gamme de semi-conducteurs de puissance, signalant une intention de vente croisée dans les comptes du marché des CI de mesure d'énergie.

Les plans stratégiques convergent vers une intégration SoC plus profonde, la migration vers des procédés silicium sur isolant pour une veille inférieure au milliwatt, et des processeurs de traitement du signal numérique intégrés qui poussent l'analyse jusqu'au 50e harmonique. Les entreprises incapables de sécuriser une capacité 8 pouces à long terme ou de financer l'ajustement d'erreur de gain multipoint risquent d'être reléguées aux niveaux à faible marge. Les goulots d'étranglement de certification privilégient davantage les acteurs établis qui maintiennent des pistes de test internes avec traçabilité métrologique nationale. Dans l'ensemble, les cinq premiers acteurs contrôlent collectivement plus de 50 % des revenus mondiaux, soutenant un score de concentration du marché de 6.

Leaders du Secteur des CI de Mesure d'Énergie

Analog Devices, Inc.

Texas Instruments Incorporated

Cirrus Logic, Inc.

Silicon Laboratories Inc.

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Holley Technology a lancé l'initiative d'intelligence artificielle Huali Technology pour intégrer le contrôle qualité piloté par l'intelligence artificielle et l'optimisation de la chaîne d'approvisionnement dans ses usines de compteurs intelligents.

- Février 2026 : Infineon Technologies a accepté d'acquérir les actifs de capteurs analogiques et mixtes non optiques d'ams OSRAM pour 570 millions EUR (640 millions USD) dans le cadre d'une transaction dont la clôture est prévue au deuxième trimestre 2026.

- Février 2026 : STMicroelectronics a finalisé l'acquisition de l'activité de capteurs MEMS de NXP Semiconductors, ajoutant des capteurs de mouvement automobiles et industriels à son portefeuille.

- Janvier 2026 : STMicroelectronics a élargi son portefeuille de CI de comptage intégrés avec des interfaces de traitement et de communication embarquées, ciblant les compteurs intelligents et les systèmes de surveillance énergétique basés sur l'IoT.

Portée du Rapport sur le Marché Mondial des CI de Mesure d'Énergie

La portée du rapport comprend une analyse complète du marché des CI de mesure d'énergie, axée sur les circuits intégrés conçus pour mesurer et surveiller la consommation d'énergie dans diverses applications. Ces CI sont largement utilisés dans les compteurs intelligents, les équipements industriels et l'électronique grand public pour assurer un suivi précis de la consommation d'énergie et une gestion efficace de l'alimentation. L'étude couvre la dynamique du marché, les tendances et les prévisions, fournissant des informations sur les facteurs qui stimulent la croissance du marché pendant la période de prévision.

Le rapport sur le marché des CI de mesure d'énergie est segmenté par type de produit (CI de mesure d'énergie monophasés, CI de mesure d'énergie polyphasés, CI de mesure d'énergie sur puce unique intégrant un MCU, et CI de mesure d'énergie à effet Hall / à bobine de Rogowski), interface de communication (SPI, I²C, UART, et autres), classe de précision (Classe 0,1, Classe 0,2, Classe 0,5, et Classe 1,0 et au-dessus), application d'utilisation finale (compteurs d'électricité intelligents, équipements de surveillance énergétique industriels, prises intelligentes et appareils connectés, stations de recharge pour VE, onduleurs d'énergie renouvelable et microréseaux, centres de données et systèmes de gestion des bâtiments), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| CI de Mesure d'Énergie Monophasés |

| CI de Mesure d'Énergie Polyphasés |

| CI de Mesure d'Énergie sur Puce Unique (Intégrant un MCU) |

| CI de Mesure d'Énergie à Effet Hall / à Bobine de Rogowski |

| SPI |

| I²C |

| UART |

| Autres Interfaces de Communication |

| Classe 0,1 |

| Classe 0,2 |

| Classe 0,5 |

| Classe 1,0 et Au-Dessus |

| Compteurs d'Électricité Intelligents |

| Équipements de Surveillance Énergétique Industriels |

| Prises Intelligentes et Appareils Connectés |

| Stations de Recharge pour VE |

| Onduleurs d'Énergie Renouvelable et Microréseaux |

| Centres de Données et Systèmes de Gestion des Bâtiments |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | CI de Mesure d'Énergie Monophasés | ||

| CI de Mesure d'Énergie Polyphasés | |||

| CI de Mesure d'Énergie sur Puce Unique (Intégrant un MCU) | |||

| CI de Mesure d'Énergie à Effet Hall / à Bobine de Rogowski | |||

| Par Interface de Communication | SPI | ||

| I²C | |||

| UART | |||

| Autres Interfaces de Communication | |||

| Par Classe de Précision | Classe 0,1 | ||

| Classe 0,2 | |||

| Classe 0,5 | |||

| Classe 1,0 et Au-Dessus | |||

| Par Application d'Utilisation Finale | Compteurs d'Électricité Intelligents | ||

| Équipements de Surveillance Énergétique Industriels | |||

| Prises Intelligentes et Appareils Connectés | |||

| Stations de Recharge pour VE | |||

| Onduleurs d'Énergie Renouvelable et Microréseaux | |||

| Centres de Données et Systèmes de Gestion des Bâtiments | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des CI de mesure d'énergie en 2031 ?

Le marché des CI de mesure d'énergie devrait atteindre 10,61 milliards USD d'ici 2031.

Quel type de produit domine actuellement la part des revenus ?

Les dispositifs polyphasés ont dominé avec une part de 42,85 % en 2025.

Pourquoi les dispositifs de Classe 0,1 gagnent-ils en popularité ?

Les stations de recharge pour VE et les compteurs de revenus des services publics exigent désormais une précision de qualité commerciale, stimulant l'adoption des puces de Classe 0,1.

Quelle interface de communication devrait connaître la croissance la plus rapide ?

L'UART devrait se développer à un TCAC de 8,97 % en raison de sa compatibilité avec les modules sans fil.

Quelle région devrait afficher le taux de croissance le plus élevé ?

Le Moyen-Orient devrait croître à un TCAC de 8,86 % jusqu'en 2031, porté par les initiatives de villes intelligentes.

Quelle est la concentration du paysage concurrentiel ?

La part combinée des cinq premiers acteurs est d'environ 55 %, donnant un score de concentration du marché de 6.

Dernière mise à jour de la page le: