Taille et part du marché du traçage électrique thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2030 |

|---|---|

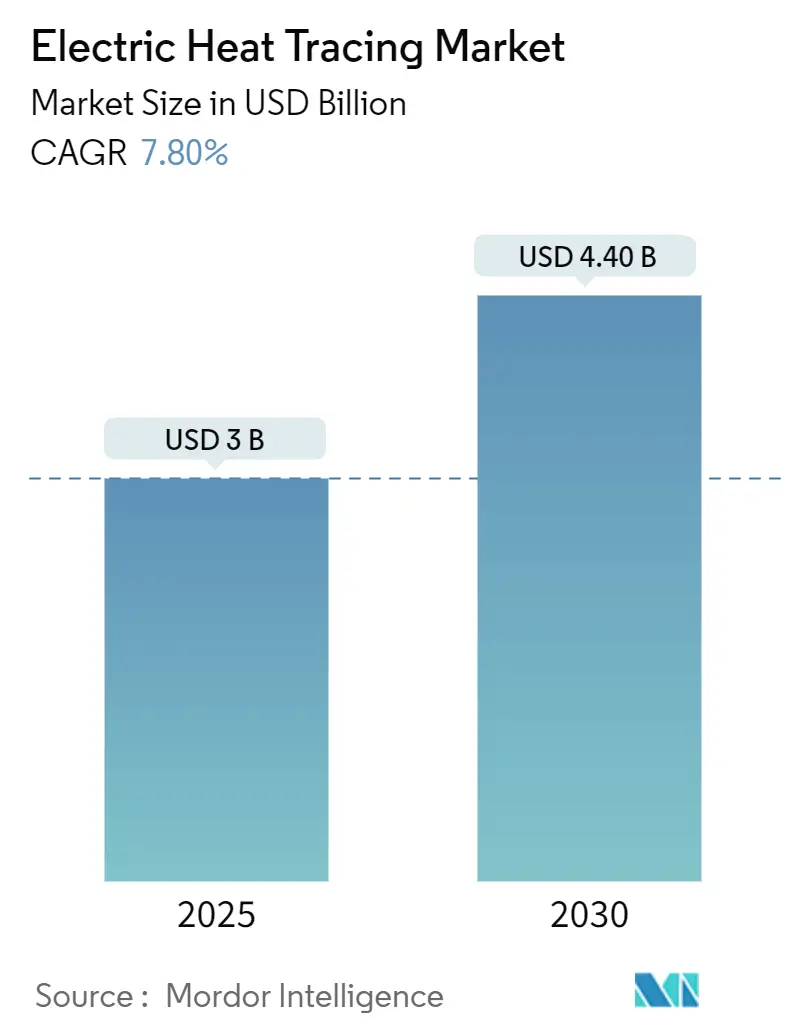

| Taille du Marché (2025) | 3 Milliards de dollars |

| Taille du Marché (2030) | 4.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traçage électrique thermique par Mordor Intelligence

La taille du marché du traçage électrique thermique s'établit à 3,0 milliards USD en 2025 et devrait atteindre 4,4 milliards USD d'ici 2030, progressant à un TCAC de 7,8 % sur la même période. Cette trajectoire ascendante reflète la conversion soutenue des systèmes à vapeur traditionnels vers la gestion thermique à entraînement électrique, la pression réglementaire croissante en matière de protection contre le gel, et la dynamique de la filière hydrogène émergente. L'amélioration du temps de fonctionnement des procédés, combinée à des économies d'énergie pouvant éviter plus de 12 000 USD de gaspillage annuel pour une seule installation de taille moyenne, soutient l'adoption dans les secteurs sensibles à la température[1]Équipe éditoriale d'Interstates, « Automatisation du traçage thermique : quel est le coût d'un arrêt non planifié ? », Interstates, interstates.com. La consolidation reste un thème central, les marques thermiques spécialisées se séparant des conglomérats diversifiés, favorisant une focalisation plus nette sur la R&D et des cycles de mise sur le marché plus rapides. Les couches de contrôle numérique transforment le traçage thermique d'un achat de câble banalisé en une solution riche en données et orientée services, augmentant les coûts de changement de fournisseur et renforçant l'avantage des acteurs établis. Dans le même temps, le développement du GNL en Asie-Pacifique, les pipelines d'hydrogène en Europe et l'exploration arctique en Amérique du Nord garantissent collectivement des carnets de commandes de projets robustes, même lorsque des mégaprojets individuels prennent du retard.

Principaux enseignements du rapport

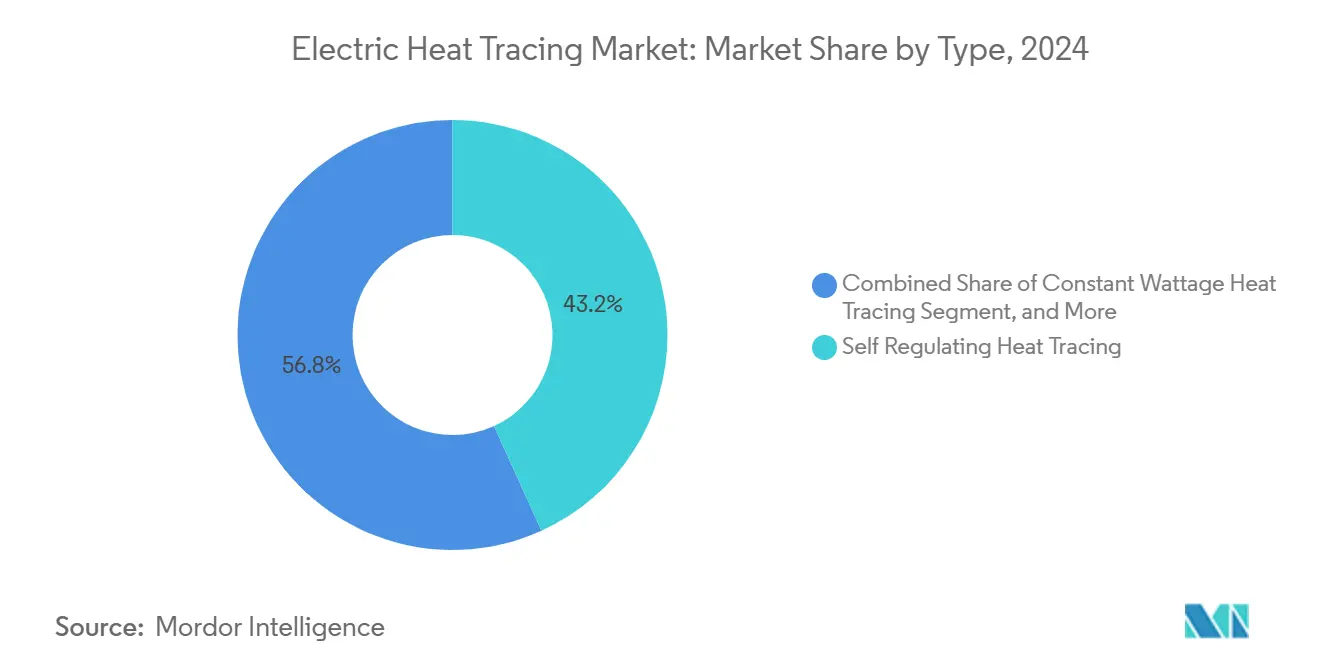

- Par type, les câbles autorégulants détenaient 43,2 % de la part du marché du traçage électrique thermique en 2024.

- Par composant, les câbles chauffants détenaient 50,7 % de la part du marché du traçage électrique thermique en 2024.

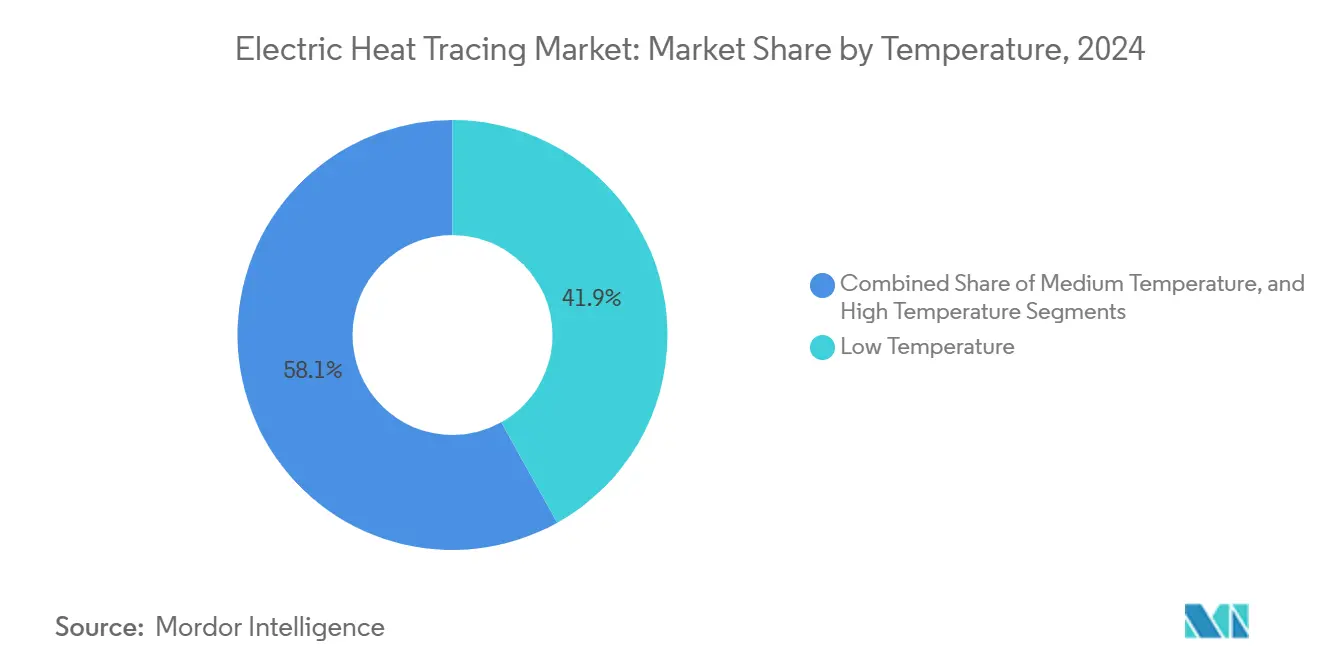

- Par température, les systèmes haute température au-dessus de 260 °C devraient se développer à un TCAC de 9,1 % jusqu'en 2030.

- Par application, le pétrole et le gaz représentaient 32,2 % de la taille du marché du traçage électrique thermique en 2024, tandis que le secteur pharmaceutique connaîtra la croissance la plus rapide avec un TCAC de 6,6 % jusqu'en 2030.

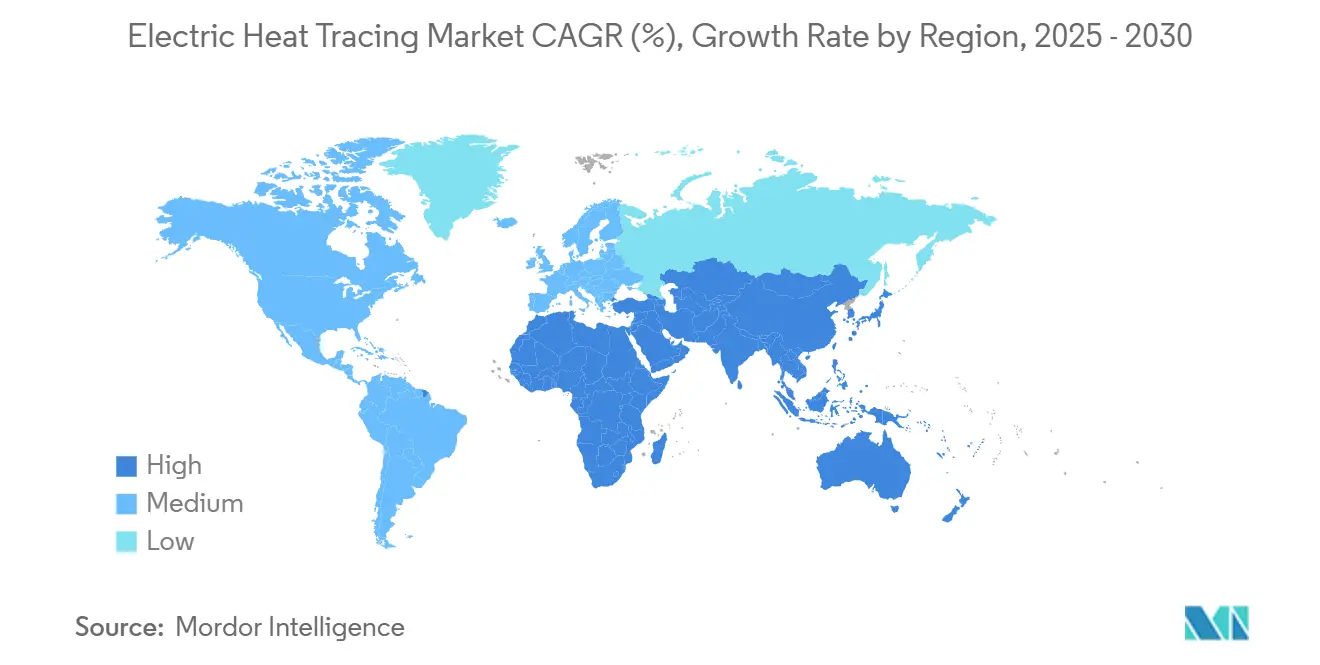

- Par région, l'Asie-Pacifique devrait afficher un TCAC de 9,3 % entre 2025 et 2030, tandis que l'Amérique du Nord a capturé 32,5 % de la part des revenus en 2024.

Tendances et perspectives du marché mondial du traçage électrique thermique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Adoption croissante des câbles autorégulants dans les installations GNL | +1.2% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Développement croissant de l'exploration pétrolière et gazière offshore dans les régions arctiques | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Mandats stricts de protection contre le gel dans les usines chimiques | +1.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Électrification croissante, remplacement du traçage à vapeur | +1.4% | Marchés développés | Moyen terme (2-4 ans) |

| L'expansion des pipelines d'hydrogène nécessite un contrôle de la température | +0.8% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de plateformes de contrôle et de surveillance basées sur l'IoT | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des câbles autorégulants dans les installations GNL

La technologie des câbles autorégulants module automatiquement la production de chaleur en réponse aux variations ambiantes, réduisant le risque de surchauffe et diminuant la consommation d'énergie jusqu'à 30 %.[2] Équipe technique Chromalox, « Qu'est-ce qu'un système de traçage thermique », Chromalox, chromalox.com Cette caractéristique est essentielle pour les bras GNL cryogéniques qui nécessitent une température de tuyauterie précise lors du chargement et du déchargement. Les gaines en fluoropolymère des câbles résistent à l'eau de mer corrosive, prolongeant la durée de vie des actifs pour les terminaux offshore. Leur déploiement influence directement les indices de sécurité, qui à leur tour déterminent les primes d'assurance et les licences d'exploitation. Étant donné que les ajouts de capacité GNL sont concentrés en Asie-Pacifique et au Moyen-Orient, les fournisseurs disposant de certifications de qualité marine sont avantagés, ce qui renforce la demande à moyen terme.

Développement croissant de l'exploration pétrolière et gazière offshore dans les régions arctiques

Les environnements à températures inférieures à -40 °C nécessitent des câbles à isolation minérale capables de résister à l'abrasion par la glace et aux cycles thermiques sévères.[3]Note d'application BriskHeat, « Protection contre le gel pour les puits de production de gaz naturel », BriskHeat, briskheat.com Bien que les coûts d'installation puissent dépasser 50 000 USD par kilomètre, le risque d'arrêt de production par gel justifie l'investissement. Les organismes de réglementation exigent de plus en plus des systèmes de chauffage redondants, doublant effectivement le nombre de systèmes sur les nouvelles têtes de puits. La fenêtre de travail comprimée de six mois dans de nombreux champs arctiques amplifie la demande de kits clés en main et d'équipes de déploiement rapide, créant des opportunités pour les fournisseurs proposant des kits pré-terminés et pré-testés.

Mandats stricts de protection contre le gel dans les usines chimiques

Les enquêtes post-incident ont accru le contrôle de la protection contre le gel, contraignant les producteurs chimiques à documenter les indicateurs de performance et à intégrer le traçage thermique dans les systèmes instrumentés de sécurité.[4]Comité directeur égyptien de gestion de la sécurité des procédés, « Guide de classification des zones dangereuses », EGPC, psmegypt.com Les installations manipulant des acides corrosifs spécifient désormais des alliages riches en nickel pour atténuer les risques simultanés de corrosion et de gel. Les fournisseurs capables de regrouper régulateurs de température, capteurs et documentation dans un seul package prêt à la conformité gagnent des parts de marché. La surveillance à distance offre une visibilité sur les températures des lignes, réduisant le besoin de rondes sur site et s'alignant sur les objectifs de réduction de la main-d'œuvre.

Électrification croissante remplaçant le traçage à vapeur

Les systèmes électriques réduisent la consommation d'énergie liée au chauffage jusqu'à 70 % par rapport à la vapeur, tout en éliminant les purgeurs, les retours de condensats et la corrosion, réduisant ainsi les budgets de maintenance et les émissions de gaz à effet de serre. Le contrôle granulaire de la température permet également aux usines pharmaceutiques de maintenir des fenêtres de procédé étroites que les lignes à vapeur ne peuvent pas atteindre. Les incitations politiques en Europe et en Asie-Pacifique récompensent les conversions vapeur-électrique, transformant de nombreux remplacements en projets d'investissement à retour positif en moins de trois ans.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Volatilité des prix des fluoropolymères et des alliages de nickel | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Coût d'installation élevé pour les systèmes en zones dangereuses | −1.1% | Marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs qualifiés en conception de circuits complexes | −0.6% | Marchés développés | Long terme (≥ 4 ans) |

| Règles d'efficacité favorisant l'isolation plutôt que le traçage thermique | −0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des fluoropolymères et des alliages de nickel

Les résines fluoropolymères ont fluctué de 15 à 25 % sur 12 mois en raison des restrictions environnementales limitant la production des usines dans les principaux pays producteurs. Les câbles en alliage de nickel suivent les cycles des matières premières, compliquant la tarification des projets à long terme. Les utilisateurs finaux demandent de plus en plus des contrats à prix fixe, transférant le risque aux fabricants, qui répondent par des stratégies de couverture ou des conceptions à double source. La recherche sur des gaines alternatives se poursuit, mais aucun matériau ne correspond actuellement à la résistance chimique requise pour les procédés à l'acide chlorhydrique.

Coût d'installation élevé pour les systèmes en zones dangereuses

Les certifications ATEX et IECEx exigent des presse-étoupes antidéflagrants, des régulateurs à sécurité intrinsèque et des techniciens certifiés, triplant le coût installé par rapport aux zones non dangereuses. Les examens d'ingénierie peuvent prendre des mois, retardant les revenus. Les petits contractants en ingénierie, approvisionnement et construction peinent à maintenir leurs certifications, consolidant les travaux sur le terrain parmi une poignée de leaders régionaux et limitant les offres concurrentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les câbles autorégulants font évoluer le marché

Les câbles autorégulants contrôlaient 43,2 % de la part du marché du traçage électrique thermique en 2024, dépassant les alternatives à puissance constante et à isolation minérale. Leurs cœurs en polymère semi-conducteur font varier la résistance en fonction de la température, réduisant la consommation d'énergie et éliminant le risque de claquage. La taille du marché du traçage électrique thermique liée aux conceptions autorégulantes devrait croître à un TCAC de 8,8 % jusqu'en 2030, portée par le GNL, le secteur pharmaceutique et la transformation alimentaire. Le traçage à puissance constante reste pertinent là où une densité de chaleur fixe est obligatoire, notamment dans les réacteurs chimiques. Les variantes à isolation minérale, bien que plus coûteuses, dominent les niches à très haute température, tirant parti des gaines en acier inoxydable ou en Inconel pour une résistance au-dessus de 500 °C. Les lignes à effet de peau, un segment étroit, séduisent pour les pipelines s'étendant sur des kilomètres ; leur chaleur uniforme est privilégiée par les opérateurs intermédiaires qui doivent prévenir le dépôt de paraffine.

Les compléments numériques élargissent l'écart de performance. Les fils de capteurs intégrés dans les nouvelles gaines autorégulantes alimentent des tableaux de bord en nuage qui signalent les points chauds avant le retrait de l'isolation. Les avancées en matière de polymères étendent désormais la résistance chimique, invitant à une utilisation dans l'électrolyse chlore-alcali et les bancs humides de qualité semi-conducteur. Les fournisseurs capables de co-extruder plusieurs couches en un seul passage réduisent le nombre de jonctions, un indicateur de sécurité important dans les zones dangereuses.

Par composant : les systèmes de contrôle émergent comme moteur de croissance

Les câbles chauffants représentaient 50,7 % de la part du marché du traçage électrique thermique en 2024, soulignant leur rôle de principal contributeur aux revenus. Le composant attire les acheteurs car les conceptions autorégulantes et à puissance constante sont faciles à installer sur les canalisations existantes et nécessitent un minimum de travaux de génie civil. Cette aptitude aux longues lignes de pipeline dans les terminaux pétroliers, les usines chimiques et les réseaux d'énergie de district soutient une demande de remplacement stable. L'innovation produit qui intègre des gaines en fluoropolymère avec des capteurs de corrosion maintient une proposition de valeur forte pour les utilisateurs en zones dangereuses. Les codes réglementaires qui exigent désormais un maintien continu de la température pour la protection contre le gel dans les services critiques amplifient davantage l'adoption parmi les producteurs d'énergie et les opérateurs de traitement de l'eau.

Les pièces auxiliaires évoluent également pour compléter l'offre de câbles principale. Les systèmes de contrôle et de surveillance ne représentaient que 8,3 % de la taille du marché du traçage électrique thermique en 2024, mais les récentes mises à niveau logicielles qui intègrent les diagnostics dans les plateformes SCADA des usines augmentent les volumes de demandes parmi les contractants en ingénierie, approvisionnement et construction. Les spécialistes du segment s'associent à des fournisseurs d'automates programmables pour livrer des blocs logiques préconfigurés qui raccourcissent les cycles de mise en service. Les kits de connexion électrique, les épissures et les terminateurs bénéficient de boîtiers en polymère moulé qui réduisent le temps d'installation de 20 %, aidant les distributeurs à les proposer comme stock de maintenance rentable. Les autres accessoires tels que les capteurs et les étiquettes d'avertissement maintiennent un rôle de niche mais essentiel, notamment dans les lignes d'écoulement multiphasiques où la redondance est critique.

Par température : les applications haute température s'accélèrent

Les solutions basse température inférieures à 149 °C représentaient 41,9 % de la part du marché du traçage électrique thermique en 2024 et restent le premier choix pour la protection contre le gel et le contrôle de la viscosité dans les parcs de réservoirs intermédiaires. Leur isolation en polymère maintient les pertes de chaleur à un niveau minimal, permettant aux opérateurs de respecter les objectifs d'efficacité énergétique sans surdimensionner les transformateurs. Les boulangeries industrielles et les transformateurs de boissons s'appuient sur ces circuits pour maintenir la cohérence des produits lors du transfert, créant une consommation quotidienne régulière. Les assureurs dans les régions plus froides ont commencé à exiger la protection contre le gel des tuyaux dans les nouveaux bâtiments commerciaux, élargissant les opportunités de la technologie au-delà de l'industrie lourde.

Les lignes haute température au-dessus de 260 °C ne représentaient que 9,1 % des revenus de 2024, mais elles protègent les unités critiques de récupération du soufre et les lignes de torchage où l'intégrité du procédé prime sur le coût. La demande est également prête à bénéficier du passage en cours au traçage électrique à vapeur qui élimine les risques de fuite d'hydrocarbures. Les plages de température moyenne entre 149 °C et 260 °C se situent au milieu de la courbe d'adoption, servant les réacteurs chimiques qui nécessitent un contrôle modéré de la viscosité sans l'intensité capitalistique des alliages haut de gamme. Les fournisseurs affinent la technologie à isolation minérale pour tolérer des cycles thermiques répétés, ce qui soutient l'adoption dans les usines chimiques spécialisées en mode batch qui exécutent des campagnes variables.

Par application : le secteur pharmaceutique mène la transformation de la croissance

Le secteur pétrolier et gazier a généré 32,2 % des revenus de 2024, le maintenant comme la plus grande application unique des solutions du marché du traçage électrique thermique. Les programmes d'assurance d'écoulement pour les raccordements sous-marins et les systèmes de collecte terrestres s'appuient sur des câbles autorégulants pour prévenir la formation d'hydrates, et les producteurs traitent ces dépenses comme des dépenses de sécurité non discrétionnaires. Les raffineurs continuent de moderniser le traçage thermique sur les drains de fosses à soufre et les lignes de carburéacteur pour répondre aux nouveaux objectifs d'opérabilité à basse température, verrouillant les revenus du marché secondaire pour les spécialistes des services. Les opérateurs offshore commencent à spécifier des éléments chauffants à gaine en polymère résistant à l'exposition à la saumure haute pression, une tendance de spécification que les fabricants sont impatients de monétiser.

Les usines pharmaceutiques détenaient une part modeste de 9,5 % en 2024 mais représentent désormais le groupe de clients à la croissance la plus rapide à mesure que les installations de produits biologiques se multiplient. Les cycles de nettoyage en place et les boucles d'eau pour injection nécessitent un maintien précis de la température pour assurer la stérilité, ce qui favorise l'adoption du traçage thermique aux côtés de régulateurs numériques haute précision. Les transformateurs alimentaires et de boissons suivent de près, utilisant le traçage pour stabiliser la viscosité du chocolat, du sirop et des huiles comestibles sans introduire de chauffage par contact direct qui pourrait déclencher des déviations de qualité. Les services publics d'énergie et d'électricité ajoutent un flux de projets régulier grâce à la protection contre le gel sur les lignes de désulfuration des gaz de combustion et les pipelines d'hydrogène liés aux projets pilotes de stockage d'énergie renouvelable. Les bâtiments commerciaux et les rénovations résidentielles restent des niches plus petites, mais les subventions d'isolation des États encouragent les propriétaires dans les États américains plus froids à protéger les conduites d'eau extérieures avec des kits à faible puissance.

Analyse géographique

L'Amérique du Nord a capturé 32,5 % des revenus en 2024, soutenue par la production de schiste, pétrochimique et arctique. Les utilisateurs finaux privilégient les systèmes à haute fiabilité, se traduisant par des prix de vente moyens supérieurs à la moyenne et une forte adoption des services après-vente. La part du marché du traçage électrique thermique dans les forages du Grand Nord canadien affiche les dépenses les plus élevées par kilomètre, reflétant les longues campagnes hivernales. Les pôles chimiques américains le long de la côte du Golfe investissent massivement dans des lignes autorégulantes après une série d'arrêts liés aux conditions météorologiques.

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,30 % jusqu'en 2030 grâce aux terminaux d'importation de GNL, aux expansions de raffineries et au doublement des capacités pharmaceutiques. L'agenda de neutralité carbone de la Chine accélère le remplacement de la vapeur, tandis que le Japon subventionne l'électrification industrielle. L'essor des produits biologiques en Inde sous-tend la demande de maintien thermique haute précision dans les couloirs stériles. Le développement gazier en eaux profondes de 100 milliards USD en Asie du Sud-Est récompense les fournisseurs disposant d'une expertise en zones dangereuses, renforçant la contribution disproportionnée de la région à la demande incrémentale.

L'Europe croît régulièrement à mesure que les mandats de décarbonisation interdisent le traçage thermique alimenté aux combustibles fossiles pour les nouvelles constructions. Les pipelines d'hydrogène dans le cadre de l'initiative H₂Ready de l'Allemagne nécessitent un traçage électrique pour atténuer la fragilisation, générant des commandes de plusieurs kilomètres. La Norvège et le Royaume-Uni investissent dans des navires de service pour l'éolien offshore qui intègrent des lignes d'eau potable à traçage thermique, ouvrant une niche maritime. Pendant ce temps, le cadre ATEX protège les acteurs établis en fixant des obstacles de certification élevés, maintenant des marges premium même dans un contexte de macroéconomie incertaine.

Paysage concurrentiel

Le marché du traçage électrique thermique reste modérément concentré, la largeur technologique et la profondeur des certifications constituant les principales barrières à l'entrée. Thermon, les anciennes marques Raychem et Tracer de nVent (désormais sous la propriété de Brookfield), Chromalox et BARTEC ancrent le premier niveau. Leurs portefeuilles couvrent les gammes autorégulantes aux gammes à isolation minérale, souvent vendues conjointement avec des régulateurs et des logiciels d'analyse. L'échelle permet une livraison de projets intégrée, un avantage alors que les contractants en ingénierie, approvisionnement et construction dans le GNL et l'hydrogène recherchent une responsabilité à source unique.

Les mouvements stratégiques continuent de remodeler les frontières. La cession de 1,7 milliard USD par nVent l'oriente vers des produits d'enceinte et de connexion à forte croissance, tout en libérant l'unité thermique pour poursuivre des marchés spécialisés sous la tutelle de Brookfield. L'acquisition par Thermon de F.A.T.I. pour 12,5 millions EUR (13,4 millions USD) renforce sa présence dans les réchauffeurs de procédés européens et élargit sa portée asiatique. La différenciation centrée sur l'IoT s'intensifie à mesure que les leaders intègrent des analyses en périphérie, tandis que les challengers s'associent à des fournisseurs de plateformes pour combler les lacunes. L'harmonisation IEC 60800:2021 réduit les cycles d'approbation pour les câbles chauffants jusqu'à 500 V, permettant aux fabricants de taille moyenne de s'adresser à plusieurs zones géographiques avec moins de références.

Leaders du secteur du traçage électrique thermique

Danfoss A/S

BARTEC GmbH

Emerson Electric Co.

Thermon Group Holdings Inc.

nVent Electric plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Thermon a enregistré un chiffre d'affaires trimestriel record de 134,1 millions USD et une hausse des commandes de 19 %, portant le carnet de commandes à 240,3 millions USD. La société a mis en avant la décarbonisation et la demande des centres de données comme vecteurs de croissance stratégiques, soulignant son passage des ventes pures de câbles vers des packages d'électrification intégrés.

- Avril 2025 : Pentair a augmenté son résultat opérationnel de 12 % grâce à des actions tarifaires stratégiques malgré des ventes stables, soulignant une gestion disciplinée des marges. Son orientation vers l'eau durable regroupe le traçage électrique thermique avec des solutions fluidiques, démontrant des synergies de vente croisée après le réalignement du portefeuille.

- Octobre 2024 : Thermon a acquis le fabricant italien de réchauffeurs F.A.T.I. pour 12 millions EUR de chiffre d'affaires en 2023, obtenant une fabrication européenne et élargissant sa gamme de réchauffeurs de procédés. L'opération cible les clients des raffineries et du secteur pharmaceutique recherchant à la fois des câbles et des réchauffeurs de cuves auprès d'un seul fournisseur.

- Août 2024 : nVent a finalisé la vente de Raychem et Tracer à Brookfield pour 1,7 milliard USD, affinant la focalisation de nVent sur les niches de connexion électrique à forte croissance tout en établissant un spécialiste thermique autonome disposant du capital nécessaire pour poursuivre les mégaprojets GNL et hydrogène.

Portée du rapport mondial sur le marché du traçage électrique thermique

| Traçage thermique autorégulant |

| Traçage thermique à puissance constante |

| Traçage thermique à isolation minérale |

| Traçage thermique à effet de peau |

| Câbles chauffants |

| Systèmes de contrôle et de surveillance |

| Kits de connexion électrique |

| Épissures et terminateurs |

| Autres composants |

| Basse température (< 149 °C) |

| Température moyenne (149–260 °C) |

| Haute température (> 260 °C) |

| Pétrole et gaz |

| Produits chimiques |

| Énergie et électricité |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Eau et eaux usées |

| Bâtiments commerciaux |

| Résidentiel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Traçage thermique autorégulant | ||

| Traçage thermique à puissance constante | |||

| Traçage thermique à isolation minérale | |||

| Traçage thermique à effet de peau | |||

| Par composant | Câbles chauffants | ||

| Systèmes de contrôle et de surveillance | |||

| Kits de connexion électrique | |||

| Épissures et terminateurs | |||

| Autres composants | |||

| Par température | Basse température (< 149 °C) | ||

| Température moyenne (149–260 °C) | |||

| Haute température (> 260 °C) | |||

| Par application | Pétrole et gaz | ||

| Produits chimiques | |||

| Énergie et électricité | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques | |||

| Eau et eaux usées | |||

| Bâtiments commerciaux | |||

| Résidentiel | |||

| Segmentation par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traçage électrique thermique ?

La taille du marché du traçage électrique thermique est évaluée à 3,0 milliards USD en 2025 et devrait atteindre 4,4 milliards USD d'ici 2030.

Quel type de câble détient la plus grande part du marché du traçage électrique thermique ?

Les câbles autorégulants représentent 43,2 % des revenus de 2024, devançant toutes les autres catégories technologiques.

Les câbles autorégulants représentent 43,2 % des revenus de 2024, devançant toutes les autres catégories technologiques.

Le secteur pharmaceutique devrait afficher le TCAC d'application le plus élevé à 9,5 % jusqu'en 2030, porté par les besoins en chaîne du froid et en conformité réglementaire.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,30 % de 2025 à 2030, alimenté par les investissements dans le GNL et les programmes d'électrification industrielle.

Dernière mise à jour de la page le: