Taille et part du marché des chauffages à air chaud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.08 Milliards de dollars |

| Taille du Marché (2031) | 10.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chauffages à air chaud par Mordor Intelligence

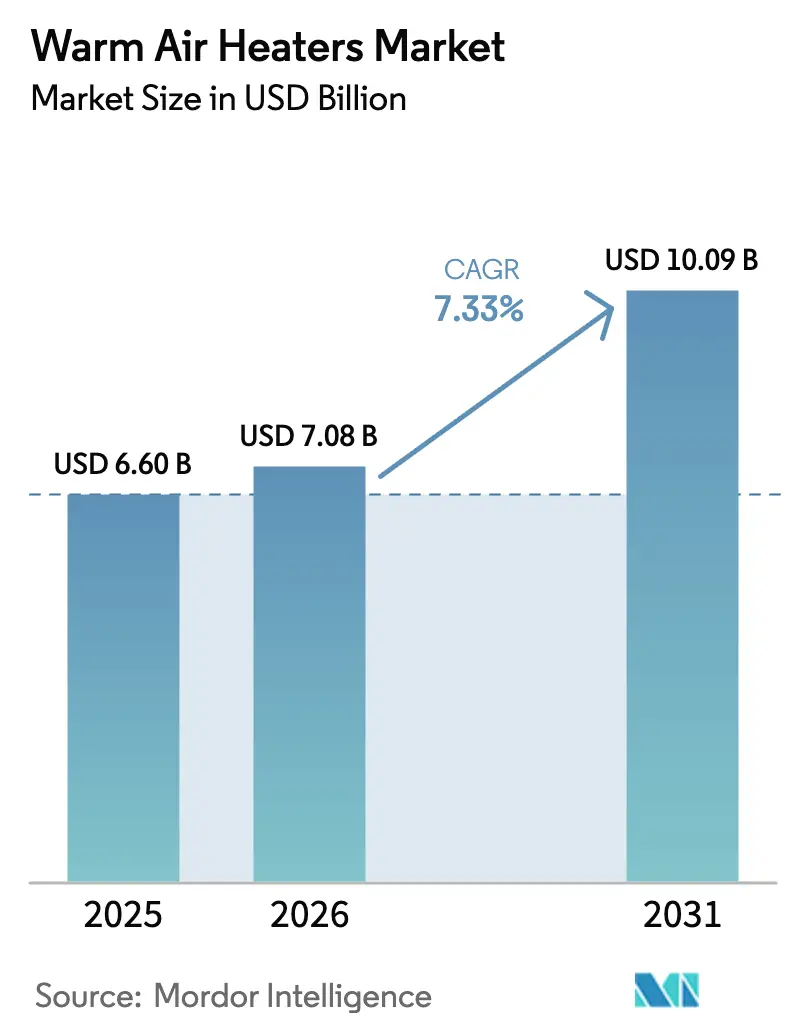

La taille du marché des chauffages à air chaud était évaluée à 6,6 milliards USD en 2025 et devrait croître de 7,08 milliards USD en 2026 pour atteindre 10,09 milliards USD d'ici 2031, à un CAGR de 7,33 % durant la période de prévision (2026-2031). Cette expansion reflète le rôle essentiel de la technologie dans le maintien de la continuité opérationnelle dans les secteurs résidentiel, commercial, industriel et des transports. Le renforcement des codes énergétiques des bâtiments, le développement rapide de la logistique de la chaîne du froid et les mandats de décarbonisation industrielle amplifient la demande de remplacement, tandis que les modèles alimentés par des énergies renouvelables ouvrent de nouvelles opportunités. La concurrence s'est orientée vers les commandes intelligentes, les mises à niveau d'efficacité basées sur l'Internet des objets et la flexibilité des carburants hybrides qui protègent les clients des chocs de prix des combustibles fossiles. Malgré l'intensification de la concurrence des pompes à chaleur dans les petits bâtiments, le marché des chauffages à air chaud continue de prospérer car il offre une montée en température rapide, une faible complexité d'installation et des performances fiables dans les processus industriels à forte charge.

Principaux enseignements du rapport

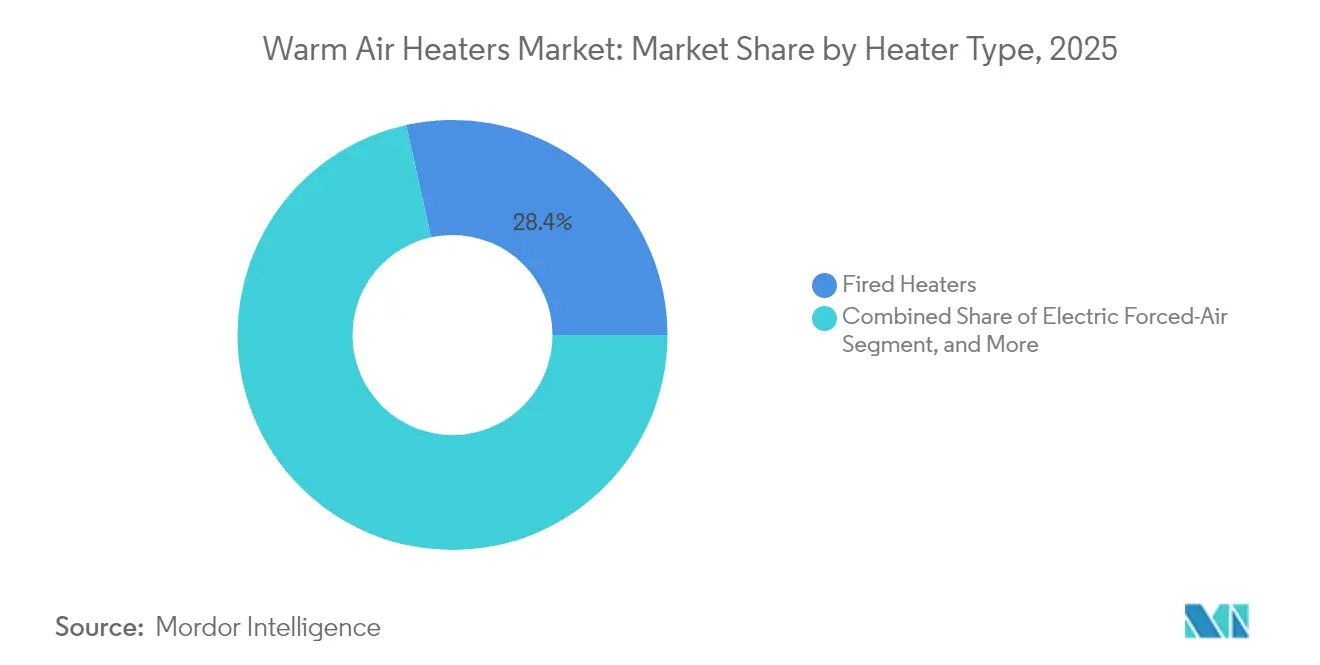

- Par technologie, les chauffages à combustion ont représenté 28,45 % de la part du marché des chauffages à air chaud en 2025, tandis que les chauffages électriques à air pulsé devraient croître à un CAGR de 8,72 % jusqu'en 2031.

- Par utilisateur final, les installations industrielles ont représenté 44,70 % de la part des revenus en 2025, tandis que les applications de transport enregistrent le CAGR le plus rapide de 8,05 % jusqu'en 2031.

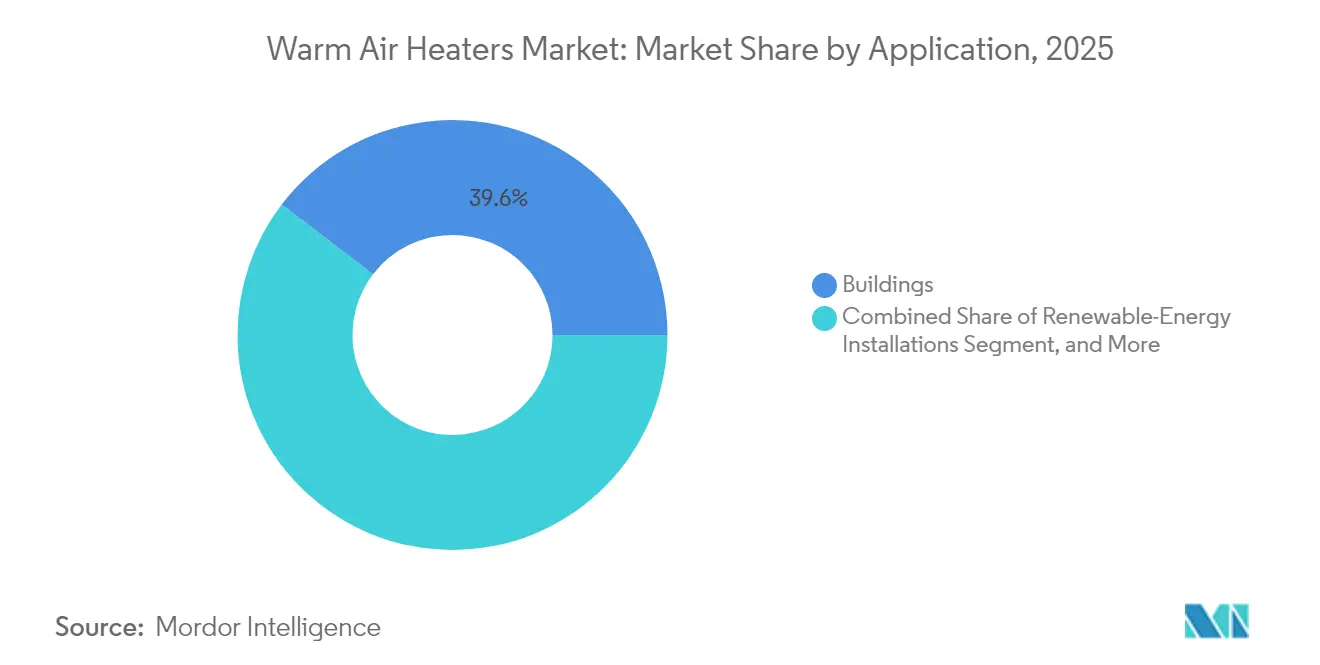

- Par application, les bâtiments ont représenté 39,62 % de la taille du marché des chauffages à air chaud en 2025, tandis que les installations d'énergie renouvelable devraient se développer à un CAGR de 8,41 % d'ici 2031.

- Par source de carburant et d'énergie, les unités à gaz ont conservé 35,10 % de la part en 2025, mais les systèmes alimentés à l'énergie solaire devraient afficher le CAGR le plus élevé de 9,12 % jusqu'en 2031.

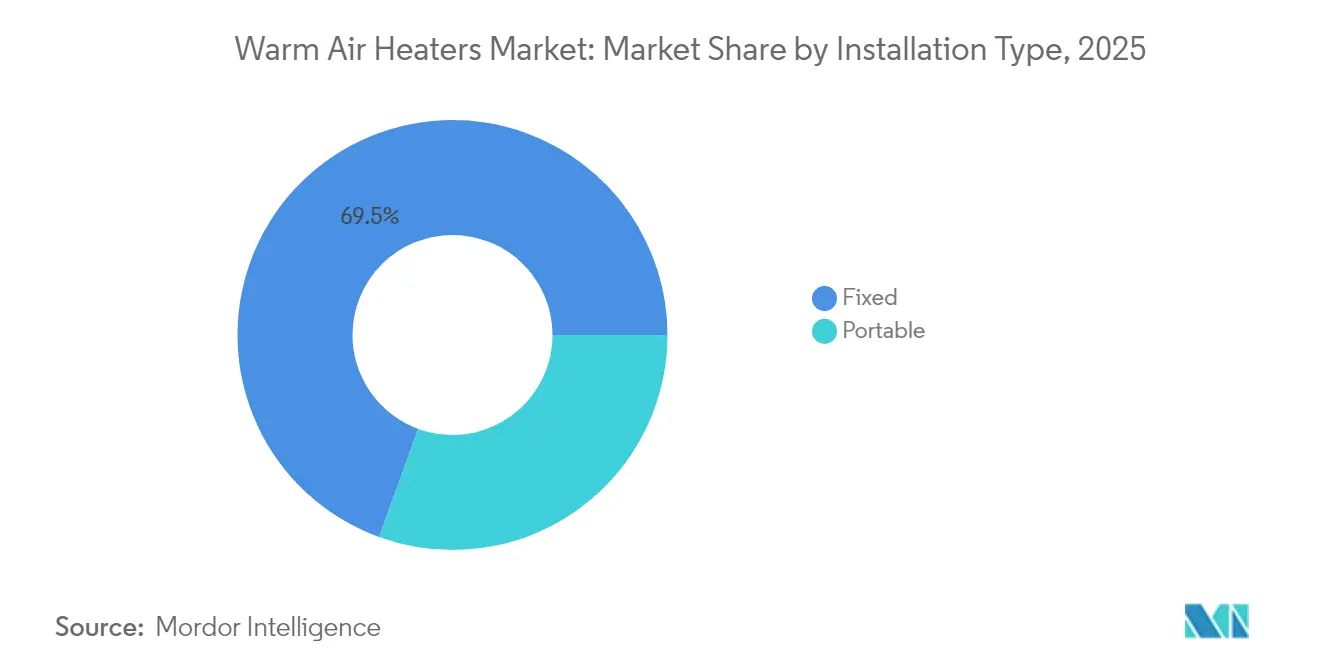

- Par type d'installation, les systèmes fixes ont représenté 69,45 % des revenus de 2025, tandis que les chauffages portables progressent à un CAGR de 7,78 % jusqu'en 2031.

- Par puissance de sortie, la gamme 20-60 kW a capturé 50,05 % des ventes de 2025, mais les unités inférieures à 20 kW devraient connaître la croissance la plus rapide avec un CAGR de 7,84 % sur l'horizon de prévision.

- Par canal de vente, les livraisons des fabricants d'équipements d'origine ont représenté 59,55 % de la part en 2025, mais les transactions du marché secondaire et de la vente au détail s'accélèrent à un CAGR de 8,93 % jusqu'en 2031.

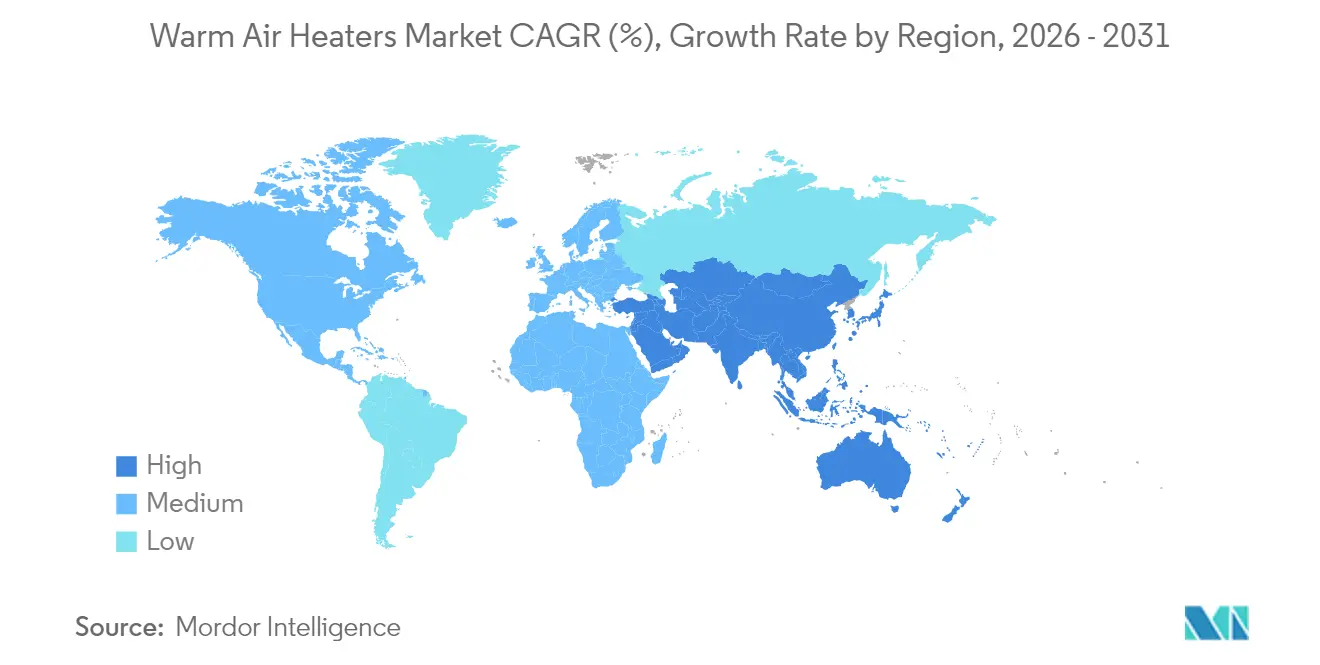

- Par géographie, l'Europe a dominé avec 29,70 % de part en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 8,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chauffages à air chaud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Codes énergétiques des bâtiments plus stricts (mondial) | +1.20% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations à l'électrification pour le chauffage des espaces | +0.90% | Amérique du Nord et UE en tête, répercussions en Asie-Pacifique | Long terme (≥4 ans) |

| Mandats de décarbonisation industrielle | +1.10% | Mondial, concentré dans les marchés développés | Long terme (≥4 ans) |

| Expansion de la chaîne du froid dans l'alimentation et la pharmacie | +0.80% | Mondial, avec accélération en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Demande de chauffage portable sur les chantiers de construction | +0.60% | Mondial, variations saisonnières selon les régions | Court terme (≤2 ans) |

| Modernisations d'optimisation basées sur l'Internet des objets sur le marché secondaire | +0.70% | Adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des codes énergétiques des bâtiments plus stricts stimulent la transformation du marché

Les mandats de nouvelle construction et de rénovation exigent désormais des indices d'efficacité saisonnière plus élevés. La directive européenne sur la performance énergétique des bâtiments oblige toutes les nouvelles constructions à satisfaire aux critères d'énergie quasi nulle à partir de 2024, poussant les acheteurs vers des chauffages à air chaud avancés équipés d'une combustion à condensation ou de ventilateurs à vitesse variable.[1]Commission européenne, "Directive sur la performance énergétique des bâtiments," energy.europa.eu Un resserrement similaire des codes se répand dans les juridictions nord-américaines sous la norme ASHRAE 90.1, élargissant la base de rénovation adressable. En conséquence, les fabricants donnent la priorité à la R&D dans les échangeurs de chaleur à haute efficacité et les commandes intelligentes qui modulent automatiquement les taux de combustion pour satisfaire aux audits de conformité. Une couverture étendue — 70 % de la surface de plancher mondiale d'ici 2025 — se traduit par une opportunité de plusieurs milliards de dollars pour les modèles à efficacité premium.[2]Agence internationale de l'énergie, "Rapport sur les pompes à chaleur 2024," iea.org Le moteur est à moyen terme car de nombreux codes du bâtiment nationaux se mettent à jour sur des cycles de trois à cinq ans, mais une fois adoptés, ils déclenchent des achats immédiats.

Les incitations à l'électrification remodèlent le mix technologique du chauffage

L'Amérique du Nord et l'Europe ont réservé d'importantes remises favorisant le chauffage électrique. Par exemple, la loi américaine sur la réduction de l'inflation alloue 4,3 milliards USD aux incitations pour les appareils électriques, subventionnant directement l'adoption de chauffages électriques à air pulsé dans les applications industrielles à basse température.[3]Commission européenne, "Bâtiments à haute efficacité énergétique," energy.europa.eu Lorsque les pompes à chaleur ne peuvent pas fournir le différentiel de température ou le taux de montée en charge nécessaires, les chauffages à air chaud électriques comblent le vide. Les fournisseurs lancent des bobines à densité de puissance plus élevée et des cartes de commande à redresseurs commandés au silicium pour exploiter cette fenêtre de financement. L'effet est à long terme car les programmes de remises s'étendent sur une décennie et s'articulent avec les objectifs de décarbonisation du réseau qui augmentent la fraction renouvelable dans l'électricité distribuée.

Les mandats de décarbonisation industrielle accélèrent l'adoption

Les engagements post-COP28 exigent des industries qu'elles réduisent considérablement leurs émissions de portée 2, encourageant un passage aux chauffages à air chaud électriques, solaires ou à biomasse. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne fixe le prix du CO₂ incorporé dans les marchandises importées, alourdissant la charge de conformité des exportateurs et accélérant les mises à niveau des chauffages.[4]Agence internationale pour les énergies renouvelables, "Tripler la puissance renouvelable d'ici 2030," irena.org Les multinationales spécifient donc des chauffages prêts pour les énergies renouvelables avec préchauffage photovoltaïque ou amplificateurs solaires thermiques. L'impact du moteur est mondial mais le plus aigu dans les marchés développés qui appliquent les obligations de divulgation en matière de décarbonisation.

L'expansion des infrastructures de la chaîne du froid génère une demande spécialisée

La capacité mondiale de stockage réfrigéré a augmenté de 18 % en 2024, notamment pour les produits pharmaceutiques et les denrées périssables. Les chauffages à air chaud servent à la gestion des zones sans gel, aux cycles de dégivrage et à la sauvegarde d'urgence. Les entrepôts pharmaceutiques doivent satisfaire à la validation de la FDA pour des plages constantes de ±2 °C, stimulant la demande de chauffages électriques redondants avec capteurs à distance. L'Asie-Pacifique affiche la construction de capacités la plus rapide, accordant la priorité à des conceptions de chauffages évolutives et modulaires pouvant être installées dans des délais logistiques serrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des combustibles fossiles | -0.80% | Mondial, avec des variations régionales | Court terme (≤2 ans) |

| Menace croissante de substitution par les pompes à chaleur | -1.10% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Pression sur les marges des fabricants d'équipements d'origine due aux métaux de base | -0.40% | Régions manufacturières mondiales | Court terme (≤2 ans) |

| Rappels de sécurité et responsabilités réglementaires | -0.30% | Accent réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des combustibles fossiles crée une incertitude sur le marché

Les indices européens du gaz naturel ont oscillé entre 25 et 45 EUR par MWh (28 à 50 USD par MWh) en 2024, faussant les calculs de retour sur investissement pour les chauffages à gaz. Une volatilité similaire du Brent accroît l'hésitation envers les modèles à fioul. Les acheteurs retardent les cycles de remplacement, attendant une clarification des prix, ce qui déprime la demande à court terme même si beaucoup finissent par adopter des systèmes plus efficaces ou hybrides pour se couvrir contre la volatilité future.

La menace croissante de substitution par les pompes à chaleur intensifie la concurrence

Les expéditions mondiales de pompes à chaleur ont bondi de 35 % en 2024 pour atteindre 20 millions d'unités, étendant les performances jusqu'à -25 °C et érodant la pénétration des chauffages à air chaud dans les nouvelles constructions résidentielles. Des subventions généreuses — jusqu'à 14 000 USD par logement aux États-Unis — font pencher l'équation des coûts, encourageant les consommateurs à contourner les chauffages à combustion traditionnels. L'effet à moyen terme du frein est le plus fort en Europe et en Amérique du Nord où l'étiquetage de l'efficacité énergétique oriente le choix des utilisateurs finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chauffage : l'élan électrique défie le leadership des chauffages à combustion

La catégorie des chauffages à combustion a conservé une part dominante de 28,45 % du marché des chauffages à air chaud en 2025, principalement parce que les fours industriels et les procédés lourds s'appuient sur des unités à combustion directe pour un transfert de chaleur rapide. Cependant, les modèles électriques à air pulsé se développent rapidement, bénéficiant de l'alignement politique avec la décarbonisation du réseau et s'avérant attractifs dans les lignes alimentaires et pharmaceutiques à température critique. Cette évolution se traduit par un CAGR de 8,72 % pour les systèmes électriques, le plus rapide dans l'horizon de la catégorie. La R&D en cours se concentre sur les variateurs de fréquence et les éléments chauffants en carbure de silicium qui améliorent l'efficacité de conversion énergétique tout en réduisant les temps de démarrage. Les conceptions à convection et à rayonnement répondent à des zones de niche telles que les salles blanches ou les quais de chargement ouverts, offrant chacune un confort thermique ciblé avec une perturbation réduite du flux d'air.

Un champ de bataille concurrentiel clé est celui des commandes. Les fournisseurs regroupent des passerelles informatiques en périphérie qui synchronisent les chauffages avec les réseaux d'automatisation des bâtiments, permettant la maintenance prédictive et l'optimisation à distance. Les modules hybrides solaires et intégrés aux batteries restent naissants mais suscitent l'intérêt des centres logistiques hors réseau. À mesure que les incitations à l'électrification s'élargissent, les fabricants qui améliorent la durabilité des bobines et réduisent la dérive de résistance capteront des parts des produits à combustion traditionnels. Dans l'ensemble, le marché des chauffages à air chaud continuera de valoriser la fiabilité à haute température, mais les gains de parts progressifs s'accumuleront autour de plateformes alimentées électriquement et dotées de fonctionnalités intelligentes.

Par utilisateur final : l'échelle industrielle rencontre l'essor des transports

Les installations industrielles ont représenté 44,70 % du marché des chauffages à air chaud en 2025 en valeur, reflétant des besoins divers allant des fours de séchage et des lignes d'emballage à la prévention du gel dans les entrepôts. Les industries de process apprécient le taux de montée en charge rapide et la robustesse des unités à gaz ou électriques à haute puissance, consolidant le leadership de ce segment. Pendant ce temps, le secteur des transports progresse à un CAGR de 8,05 %, soutenu par les parcs de recharge pour véhicules électriques qui nécessitent un chauffage des enceintes pour protéger l'électronique de puissance et par l'expansion des opérations logistiques de cross-docking qui s'appuient sur des unités à air pulsé pour une rotation rapide.

En revanche, la pénétration résidentielle est stable mais mise à l'épreuve par l'adoption des pompes à chaleur, notamment dans les nouvelles constructions conformes aux codes. Les bureaux commerciaux et les commerces de détail affichent une croissance modeste liée aux initiatives de qualité de l'air intérieur qui préfèrent les chauffages à air chaud à haute circulation aux panneaux rayonnants. Dans tous les segments, la demande tend vers la filtration intégrée du flux d'air et les tableaux de bord énergétiques en temps réel, permettant aux gestionnaires d'installations de valider les indicateurs d'économies pour les rapports ESG.

Par application : les bâtiments dominent tandis que les sites d'énergie renouvelable progressent

Les bâtiments ont capturé la plus grande part du marché des chauffages à air chaud à 39,62 % en 2025, englobant les écoles, les hôpitaux, les centres commerciaux et les logements collectifs qui nécessitent collectivement un chauffage saisonnier substantiel. L'activité de rénovation s'accélère à mesure que les propriétaires poursuivent les évaluations de confort d'occupation et les divulgations de carbone opérationnel. Pourtant, la tranche la plus dynamique est celle des installations d'énergie renouvelable, dont la croissance annuelle est projetée à 8,41 %. Les exploitants de parcs solaires déploient des chauffages à faible puissance pour prévenir les baisses d'efficacité induites par la poussière sur les panneaux, tandis que les intégrateurs de stockage par batteries s'appuient sur des unités électriques compactes pour la gestion thermique.

Les centrales électriques, notamment les sites de turbines à gaz dans les climats froids, continuent de spécifier des chauffages à gaz à haute puissance pour éviter le givrage des aubes et assurer une capacité de démarrage rapide. Les projets de tunnels et les ensembles de bâtiments portables représentent des niches plus petites mais stables, illustrant l'adaptabilité de la technologie dans divers environnements infrastructurels.

Par source de carburant et d'énergie : l'essor solaire défie la prédominance du gaz

Les solutions à gaz ont maintenu 35,10 % des revenus de 2025, ancrées par des réseaux de distribution matures et des prix de carburant historiquement favorables. Néanmoins, les chauffages alimentés à l'énergie solaire affichent un CAGR de 9,12 % à mesure que les coûts des modules photovoltaïques diminuent et que les entreprises s'engagent à la neutralité carbone de portée 2. Les unités électriques se développent également, tirant parti de la part croissante des énergies renouvelables dans les réseaux de services publics, ce qui améliore la durabilité perçue du chauffage par résistance. Les systèmes à biomasse et hybrides occupent des contextes agricoles et de campus spécialisés où la disponibilité du carburant et les crédits de politique convergent.

La transition est progressive, et de nombreux opérateurs choisissent des mises à niveau par étapes : des modèles à gaz à condensation pour l'efficacité à court terme, suivis de modernisations de préchauffage solaire une fois que les taux de rendement internes sont atteints. L'économie régionale des carburants, les régimes réglementaires et la disponibilité des infrastructures modèrent tous le rythme de substitution, mais la trajectoire est indéniablement orientée vers des intrants à plus faible teneur en carbone.

Par puissance de sortie : les unités de gamme intermédiaire dominent, les petits systèmes mènent la croissance

Les chauffages de gamme intermédiaire de 20-60 kW ont représenté 50,05 % des revenus de 2025, équilibrant capacité et consommation d'énergie pour les propriétés commerciales courantes. Les fabricants se concentrent sur les brûleurs modulants et les éléments électriques multi-étages dans cette classe pour répondre à divers profils de charge partielle. En dessous de 20 kW, la demande augmente le plus rapidement à un CAGR de 7,84 % à mesure que les stratégies de zonage et les bureaux modulaires mettent l'accent sur un contrôle de température précis. L'intégration de thermostats intelligents et la compatibilité avec les assistants vocaux aident les fournisseurs à se différencier dans ce domaine.

Au-dessus de 60 kW, les acheteurs de l'industrie lourde restent fidèles en raison d'un débit thermique irremplaçable, mais ils recherchent des efficacités à condensation et une récupération de chaleur des gaz de combustion pour maîtriser les factures de carburant. La segmentation par puissance de sortie indique un pivot industriel global vers un chauffage décentralisé et dimensionné au plus juste, aligné sur les gains d'amélioration de l'enveloppe dans l'architecture des nouvelles constructions.

Par type d'installation : base fixe avec flexibilité portable

Les systèmes fixes ont représenté 69,45 % des ventes de 2025 grâce à leur placement permanent dans les usines, les écoles et les centres logistiques qui nécessitent une assurance de chauffage toute l'année. Ces installations s'intègrent de plus en plus aux tableaux de bord d'automatisation des bâtiments, permettant un équilibrage centralisé des charges et une participation à la réponse à la demande. Les chauffages portables, bien que représentant une dépense initiale plus faible, se développeront de 7,78 % par an à mesure que les projets de construction, les abris de secours en cas de catastrophe et les commerces éphémères préfèrent une chaleur prête à l'emploi. Les batteries lithium-ion et les thermostats sans fil équipent désormais les gammes portables, prolongeant l'autonomie et la supervision.

Le coût total de possession est le facteur décisif. Pour les actifs à longue durée de vie, les unités fixes offrent une efficacité supérieure sur le cycle de vie une fois que la gaine et le zonage sont optimisés. À l'inverse, les modèles portables séduisent les clients recherchant un déploiement rapide avec un minimum de contraintes administratives. Au fil du temps, la commonalité des micrologiciels intelligents entre les deux formats permettra aux fabricants de proposer des services d'analyse et des garanties de performance à distance.

Par canal de vente : les livraisons des fabricants d'équipements d'origine cèdent la place à l'essor du marché secondaire

Les circuits des fabricants d'équipements d'origine ont capturé 59,55 % des expéditions de 2025 car les grands projets de construction et de rénovation spécifient généralement des ensembles mécaniques complets. Cependant, les canaux du marché secondaire et de la vente au détail gagnent en dynamisme à un CAGR de 8,93 %, reflétant la base installée croissante nécessitant des pièces de rechange et des échanges rapides de chauffages. Les plateformes de commerce électronique présentent désormais des tableaux de bord comparatifs mettant en évidence les indicateurs de consommation d'énergie, accélérant les décisions d'achat pour les petites entreprises et les propriétaires.

Les distributeurs orientés services regroupent des contrats d'installation et d'inspection périodique, cultivant des revenus récurrents au-delà de la vente initiale. À mesure que les cycles de vie des produits s'allongent, les mises à niveau à distance des micrologiciels via des passerelles cellulaires déplaceront davantage la capture de valeur en aval, renforçant l'importance stratégique du marché secondaire.

Analyse géographique

L'Europe a dominé avec une part de marché des chauffages à air chaud de 29,70 % en 2025, soutenue par des politiques phares telles que la Vague de rénovation, qui a réservé 150 milliards EUR (165 milliards USD) pour des rénovations d'efficacité d'ici 2030. Les objectifs de décarbonisation industrielle et les répercussions du prix du carbone stimulent également la demande électrique et hybride solaire en Allemagne, en France et au Royaume-Uni. Les régulateurs appliquent des seuils d'efficacité minimale Écoconception qui retirent effectivement les unités à combustion de faible qualité, sécurisant un pipeline d'opportunités de remplacement. La demande de chauffage saisonnier reste prononcée dans toute l'Europe du Nord, assurant un volume de base même lors des ralentissements macroéconomiques.

L'Asie-Pacifique est la région à la croissance la plus rapide, prévue à un CAGR de 8,28 % jusqu'en 2031, portée par la montée en puissance manufacturière de la Chine et de l'Inde et par de vastes investissements dans la chaîne du froid. La poussée d'électrification financée centralement par la Chine alloue 440 milliards USD aux infrastructures d'électrification jusqu'en 2025, stimulant l'adoption de chauffages électriques grand format dans les usines de batteries pour véhicules électriques et les usines de semi-conducteurs. Les zones logistiques d'Asie du Sud-Est, quant à elles, optent pour des unités portables à gaz adaptées aux conditions de location variables. Les producteurs locaux tirent parti d'une main-d'œuvre compétitive en termes de coûts pour pratiquer des prix agressifs, mais les marques mondiales conservent un avantage dans les projets industriels et pharmaceutiques haut de gamme.

L'Amérique du Nord maintient une croissance solide tirée par les remplacements, la loi sur l'investissement dans les infrastructures et l'emploi fournissant 65 milliards USD pour des mises à niveau de bâtiments qui privilégient le chauffage électrique sans danger. Les États du nord connaissent régulièrement de longues saisons de chauffage, maintenant la demande prévisible. Le prix du carbone au Canada, qui monte à 170 CAD (133 USD) par tonne de CO₂ d'ici 2030, incite aux conversions du fioul au gaz ou du gaz à l'électrique dans les portefeuilles immobiliers commerciaux. Au Moyen-Orient et en Afrique, les booms de construction dans les États du Conseil de coopération du Golfe et les projets de stockage frigorifique en Afrique subsaharienne créent des poches de demande émergentes, bien que depuis une base faible.

Paysage concurrentiel

Le marché des chauffages à air chaud présente une fragmentation modérée. Les fabricants mondiaux tels que Lennox International, Johnson Controls et Daikin Industries se font concurrence sur l'étendue du portefeuille, la couverture internationale du service après-vente et la vélocité de R&D. Chacun investit massivement dans des plateformes Internet des objets qui unifient les chauffages avec les refroidisseurs et les unités de traitement d'air, permettant des routines de service prédictif qui minimisent les temps d'arrêt. Les spécialistes de niveau intermédiaire comme Modine Manufacturing ciblent des niches industrielles telles que les cabines de séchage de peinture, en se concentrant sur la robustesse et les tolérances aux hautes températures. Les dépôts de brevets pour les méthodes d'efficacité et de contrôle ont augmenté de 28 % en 2024, signalant une intensification de la concurrence en matière de propriété intellectuelle.

Sur le plan stratégique, les leaders du marché poursuivent l'échelle et la portée. L'acquisition par Johnson Controls de la division HVAC de Hitachi pour 2,8 milliards USD a élargi sa présence en Asie-Pacifique et injecté un savoir-faire avancé en matière de pompes à chaleur dans son pipeline de conception de chauffages. Trane Technologies a réalisé trois acquisitions visant les chauffages électriques et renouvelables, reflétant l'urgence de s'aligner sur les feuilles de route de décarbonisation. Les nouveaux entrants proposent des couches d'optimisation basées sur l'intelligence artificielle qui se greffent sur les parcs existants, extrayant des économies d'énergie sans échanges d'équipements nécessitant des investissements lourds. L'échiquier concurrentiel s'étend désormais au-delà du matériel pour englober l'analyse de données et les contrats d'énergie en tant que service, remodelant les pools de revenus à moyen terme.

À l'avenir, la différenciation reposera sur les fonctionnalités natives du numérique, les indicateurs d'émissions vérifiés sur le cycle de vie et la résilience de la chaîne d'approvisionnement face à la volatilité des prix des métaux. Les partenariats entre les fournisseurs de chauffages et les entreprises d'intégration des énergies renouvelables s'accéléreront, notamment pour les applications hors réseau ou les parcs industriels contraints par le réseau. L'environnement global favorise les acteurs capables d'équilibrer la compétitivité des coûts avec des fonctionnalités premium et des garanties de conformité.

Développements récents du secteur

- Octobre 2025 : La Commission européenne a publié les termes et conditions définitifs pour la première enchère pilote d'un milliard EUR visant à décarboniser la chaleur industrielle, offrant des primes fixes sur cinq ans proportionnelles à la réduction de CO₂ pour les projets utilisant de la chaleur électrique ou renouvelable.

- Septembre 2025 : BASF a posé la première pierre d'une pompe à chaleur industrielle de moins de 50 MW sur son site de Ludwigshafen qui générera jusqu'à 500 000 tonnes de vapeur sans CO₂ par an, soutenue par jusqu'à 310 millions EUR de financement allemand par contrats pour différence carbone.

- Septembre 2025 : Vonovia SE s'est associée à EnerCube et à DFA Demonstrationsfabrik Aachen pour produire en masse des cubes de pompes à chaleur préfabriqués pour les immeubles d'appartements, visant 1 000 unités d'ici 2029 pour décarboniser plus de 20 000 résidences allemandes.

- Juillet 2025 : Heaten a conclu un partenariat stratégique avec Advent International, qui financera l'expansion des capacités, le lancement de nouveaux produits et des fusions-acquisitions potentielles pour accélérer la croissance dans les solutions de chauffage avancées.

Portée du rapport mondial sur le marché des chauffages à air chaud

Le rapport sur le marché des chauffages à air chaud est segmenté par type (chauffages à combustion, chauffages électriques à air pulsé, chauffages à convection, chauffages rayonnants, autres), utilisateur final (résidentiel, commercial, industriel, transport), application (bâtiments, production d'énergie, procédés industriels, autres), source de carburant/énergie (gaz, électrique, énergie solaire, autres), type d'installation (portable, fixe), puissance de sortie (<20 kW, 20-60 kW, >60 kW), canal de vente (fabricants d'équipements d'origine, marché secondaire/vente au détail), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Chauffages à combustion |

| Chauffages électriques à air pulsé |

| Chauffages à convection |

| Chauffages rayonnants |

| Chauffages rayonnants tubulaires |

| Chauffages de gaine |

| Chauffages d'enceinte |

| Torches thermiques et chauffages à flamme |

| Chauffages de pièce |

| Autres types de chauffages |

| Résidentiel |

| Commercial |

| Industriel |

| Transport |

| Tunnels |

| Production d'énergie |

| Procédés industriels |

| Bâtiments |

| Bâtiments portables |

| Installations d'énergie renouvelable |

| Autres applications |

| Fioul |

| Gaz |

| Électrique |

| Énergie solaire |

| Autres sources de carburant / énergie |

| Plus de 20 kW |

| 20 - 60 kW |

| Moins de 60 kW |

| Portable |

| Fixe |

| Fabricants d'équipements d'origine |

| Marché secondaire / Vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de chauffage | Chauffages à combustion | |

| Chauffages électriques à air pulsé | ||

| Chauffages à convection | ||

| Chauffages rayonnants | ||

| Chauffages rayonnants tubulaires | ||

| Chauffages de gaine | ||

| Chauffages d'enceinte | ||

| Torches thermiques et chauffages à flamme | ||

| Chauffages de pièce | ||

| Autres types de chauffages | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Transport | ||

| Par application | Tunnels | |

| Production d'énergie | ||

| Procédés industriels | ||

| Bâtiments | ||

| Bâtiments portables | ||

| Installations d'énergie renouvelable | ||

| Autres applications | ||

| Par source de carburant / énergie | Fioul | |

| Gaz | ||

| Électrique | ||

| Énergie solaire | ||

| Autres sources de carburant / énergie | ||

| Par puissance de sortie | Plus de 20 kW | |

| 20 - 60 kW | ||

| Moins de 60 kW | ||

| Par type d'installation | Portable | |

| Fixe | ||

| Par canal de vente | Fabricants d'équipements d'origine | |

| Marché secondaire / Vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des chauffages à air chaud ?

Le marché des chauffages à air chaud est évalué à 7,08 milliards USD en 2026, en progression vers 10,09 milliards USD d'ici 2031.

Quelle région mène les ventes de chauffages à air chaud ?

L'Europe a détenu la plus grande part de 29,70 % en 2025 en raison de codes d'efficacité énergétique stricts et d'incitations à la rénovation.

Quelle application connaît la croissance la plus rapide ?

Les installations d'énergie renouvelable sont l'application à la croissance la plus rapide, dont le CAGR est prévu à 8,41 % jusqu'en 2031.

Comment les chauffages à air chaud électriques gagnent-ils du terrain ?

Les incitations à l'électrification, la décarbonisation du réseau et l'amélioration de la technologie des bobines à haute puissance stimulent un CAGR de 8,72 % pour les modèles électriques à air pulsé.

Pourquoi le secteur des transports est-il important pour la demande future ?

Les entrepôts, les centres logistiques et les enceintes de recharge pour véhicules électriques ont besoin d'une chaleur à air pulsé fiable, propulsant le segment des transports à un CAGR de 8,05 %.

Dernière mise à jour de la page le: