Taille et part de marché des thermomètres à infrarouge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

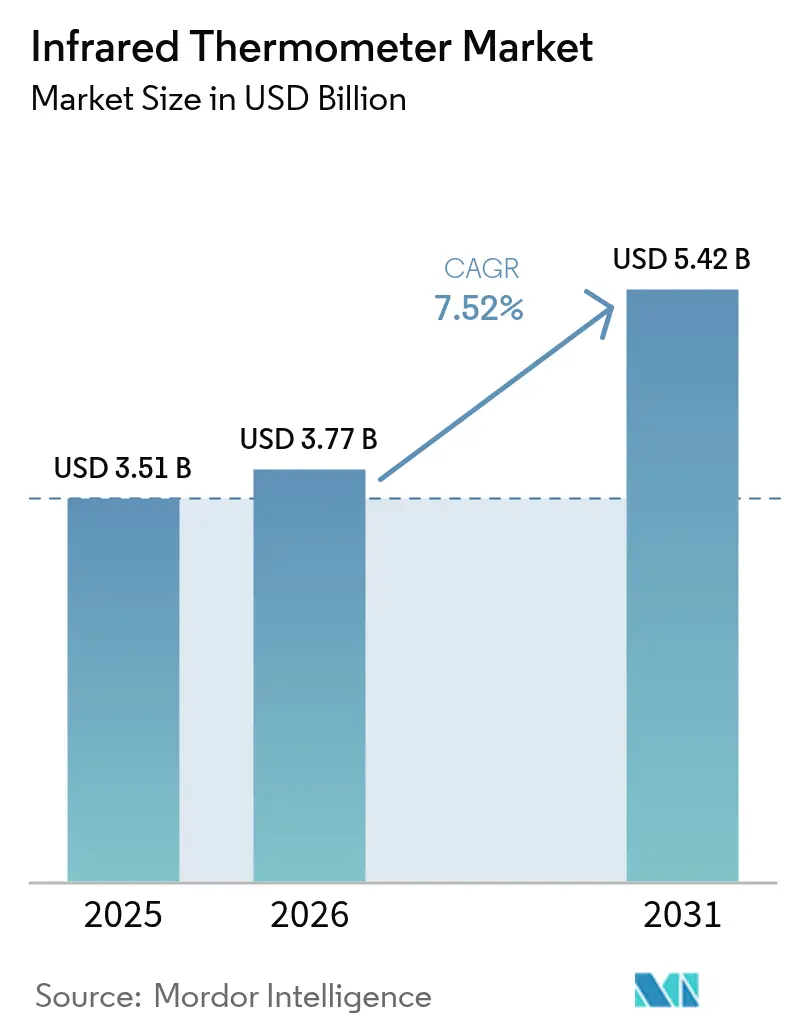

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 5.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thermomètres à infrarouge par Mordor Intelligence

La taille du marché des thermomètres à infrarouge devrait passer de 3,51 milliards USD en 2025 à 3,77 milliards USD en 2026 et devrait atteindre 5,42 milliards USD d'ici 2031, avec un TCAC de 7,52 % sur la période 2026-2031. L'élargissement des cas d'usage — du triage clinique à la maintenance prédictive — continue d'accroître l'opportunité totale adressable du marché des thermomètres à infrarouge. La demande dans le secteur de la santé reste ancrée par les mandats de dépistage post-pandémie, tandis que les fabricants intègrent des capteurs embarqués avec l'IA pour réduire les temps d'arrêt de production.[1]MDPI Sensors, "L'intelligence artificielle dans l'imagerie thermique infrarouge et la détection pour les applications médicales," mdpi.com Les industriels alimentaires en Europe adoptent des dispositifs certifiés pour se conformer aux règles HACCP, renforçant la surveillance sans contact.[2]Journal officiel de l'Union européenne, "Règlement (UE) 2023/988 relatif à la sécurité générale des produits," eur-lex.europa.eu Les pressions sur la chaîne d'approvisionnement liées aux capteurs infrarouges à grande longueur d'onde (LWIR) non refroidis font monter les coûts, mais les acquisitions stratégiques et les nouveaux matériaux aident les principaux fournisseurs à protéger leurs marges. L'essor des canaux de vente en ligne, la pénétration accrue de la télésanté et les besoins en matière de sécurité des batteries de véhicules électriques soutiennent collectivement les perspectives de croissance à moyen terme du marché des thermomètres à infrarouge [3]Frontiers in Medicine, "Usages de la thermographie infrarouge dans les maladies aiguës : une revue systématique," frontiersin.org.

Points clés du rapport

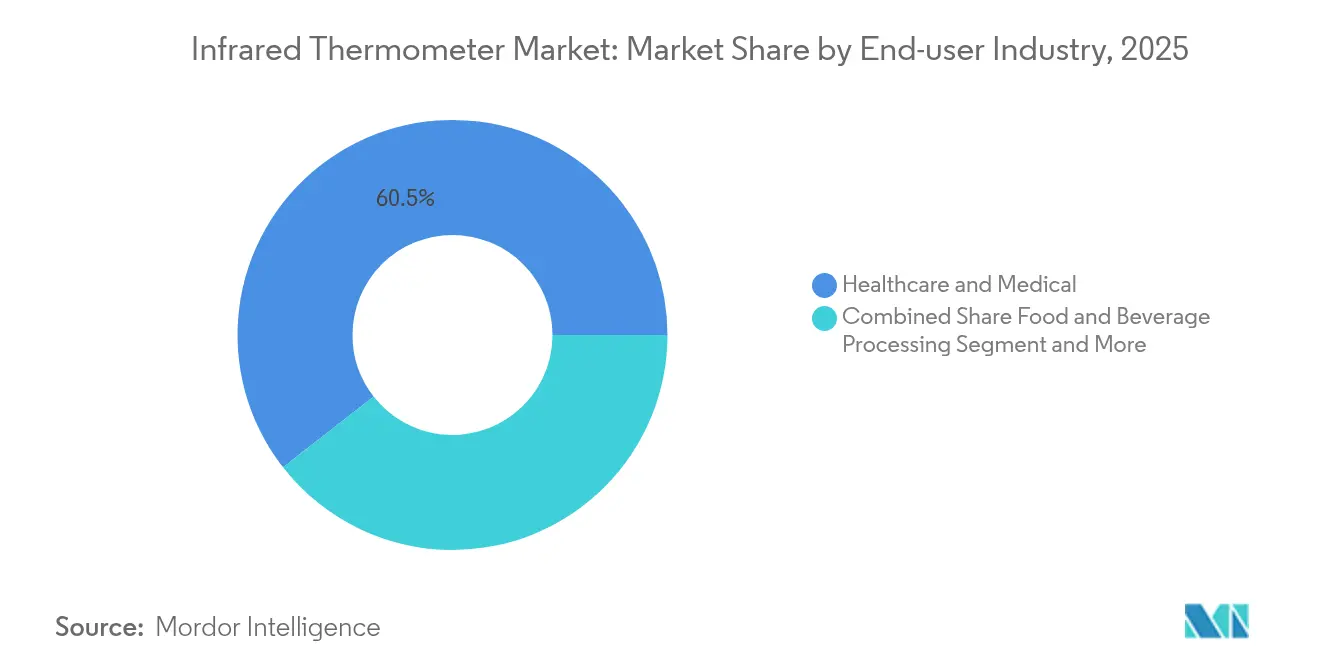

- Par secteur d'activité utilisateur final, la santé a dominé avec une part de revenus de 60,55 % en 2025, tandis que la fabrication d'électronique et de semi-conducteurs devrait afficher le TCAC le plus rapide à 8,05 % jusqu'en 2031.

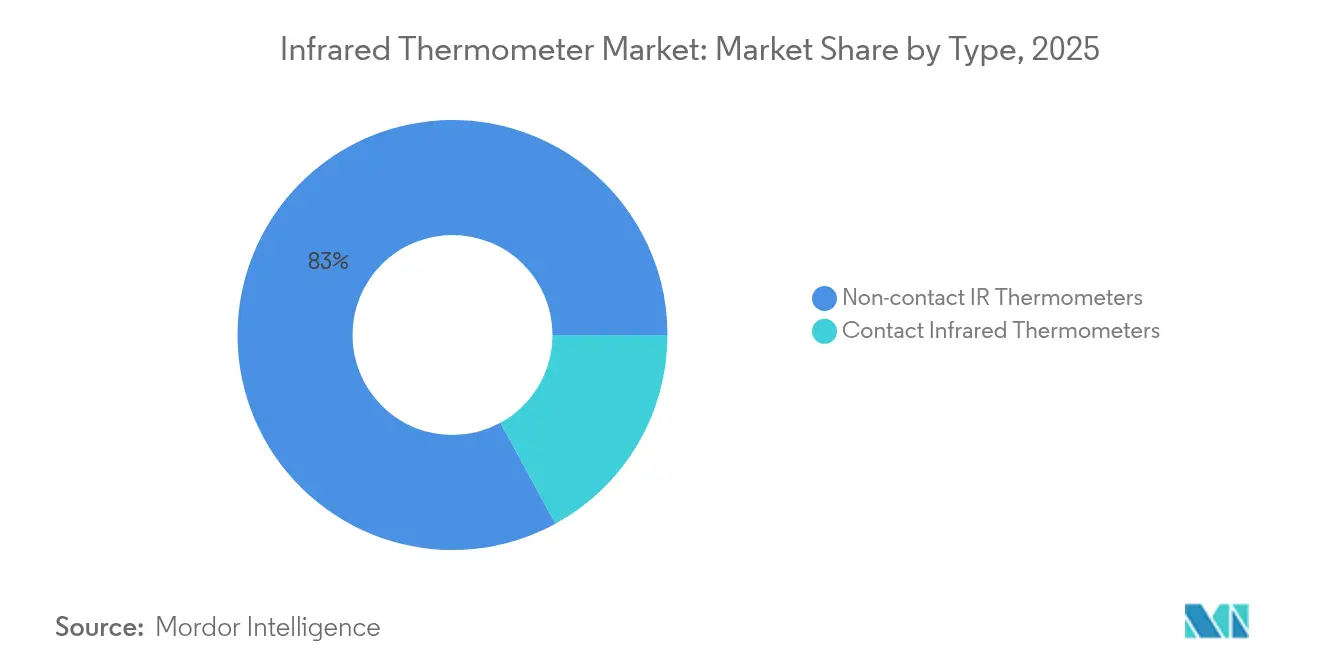

- Par type, les dispositifs sans contact ont capturé 82,95 % de la part de marché des thermomètres à infrarouge en 2025 et demeurent la catégorie à la croissance la plus rapide avec un TCAC de 7,56 % jusqu'en 2031.

- Par facteur de forme, les appareils portatifs à pistolet ont représenté 54,65 % de la part en 2025 ; les dispositifs multifonctions oreille-front sont positionnés pour progresser à un TCAC de 8,72 % jusqu'en 2031.

- Par plage de température, la tranche 50 °C–500 °C a dominé avec une part de 62,55 % en 2025, tandis que les instruments au-dessus de 500 °C devraient se développer à un TCAC de 8,52 % jusqu'en 2031.

- Par canal de distribution, les pharmacies physiques et les points de vente spécialisés ont conservé une part de 66,95 % en 2025, mais les vendeurs en ligne progresseront à un TCAC de 8,74 % jusqu'en 2031.

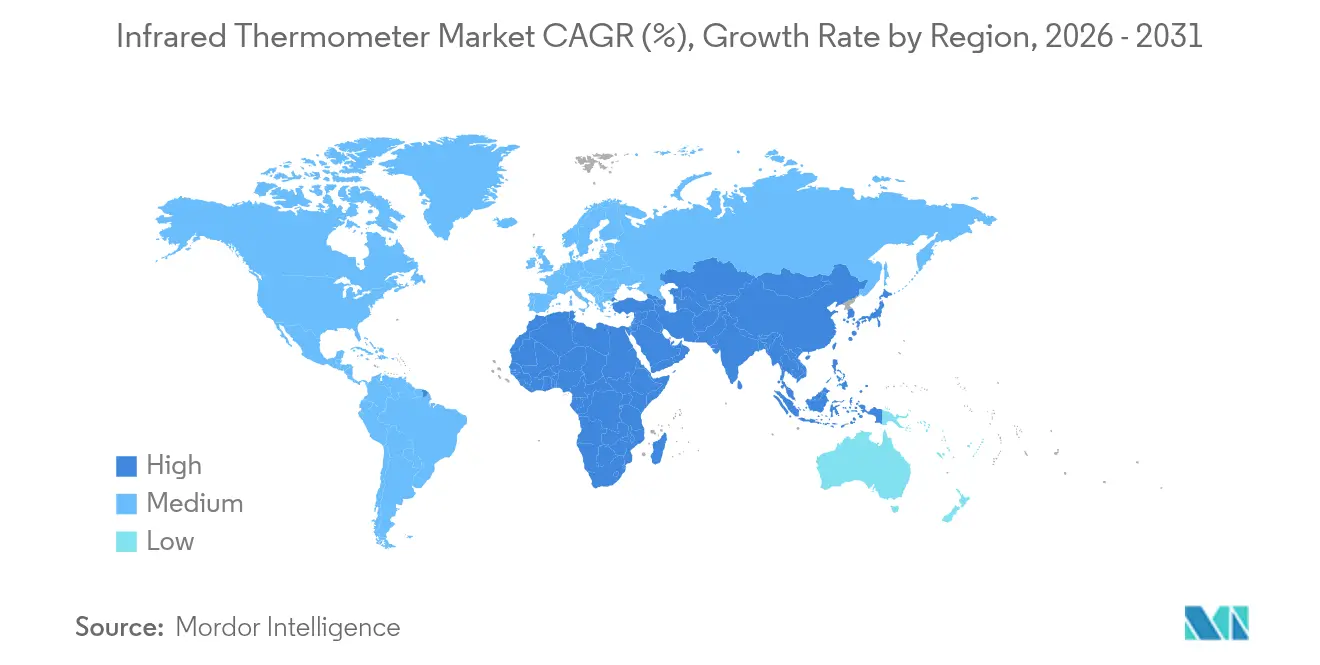

- Par géographie, l'Amérique du Nord a représenté 31,95 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thermomètres à infrarouge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte augmentation du dépistage préventif dans les hubs de transport | +1.20% | Asie-Pacifique ; répercussion vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration avec l'IoT industriel pour la maintenance prédictive | +1.80% | Mondial ; concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Conformité HACCP dans la transformation alimentaire | +0.90% | Europe ; expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Bornes de télésanté connectées au cloud | +1.40% | Amérique du Nord | Moyen terme (2-4 ans) |

| Contrôle thermique autonome dans les batteries de véhicules électriques | +1.10% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Outils de contrôle qualité sans contact dans les fonderies de semi-conducteurs | +0.80% | Cœur Asie-Pacifique ; expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte augmentation du dépistage préventif dans les hubs de transport en Asie

Les autorités de transport à travers l'Asie-Pacifique ont intégré des caméras thermiques dans les aéroports, les terminaux ferroviaires et les ports, permettant le dépistage en temps réel de plus de 1 000 passagers par heure tout en respectant les seuils de précision ASTM E 1965-98. L'imagerie améliorée par l'IA porte la sensibilité au-dessus de 94 % et réduit les fausses alarmes. La même infrastructure migre vers des dispositifs portables pour les trajets longue distance, permettant une surveillance continue sur les ferries et les bus interurbains. Les programmes de financement gouvernementaux en Chine et au Japon allouent des capitaux pour des installations permanentes de dépistage de fièvre, rendant ce moteur structurel plutôt que transitoire.

Intégration avec l'IoT industriel pour la maintenance prédictive dans la fabrication discrète

Les exploitants d'usines intègrent des sondes infrarouges avec des passerelles de périphérie pour prédire les défaillances de roulements, de moteurs et d'appareillages de commutation jusqu'à deux semaines avant la panne, réduisant les temps d'arrêt non planifiés jusqu'à 35 %. Des économies annuelles de 15 à 25 millions USD sont signalées dans les grands sites de fabrication automobile et électronique. L'étalonnage par apprentissage automatique améliore la précision des capteurs d'environ 65 %, permettant à des dispositifs peu coûteux de remplacer des unités de référence onéreuses. Cette pratique se répand auprès des fournisseurs de rang 2 à mesure que les plateformes IoT deviennent tarifées par abonnement.

Conformité réglementaire HACCP stimulant l'adoption dans la transformation alimentaire en Europe

Le règlement général de l'UE sur la sécurité des produits (2023/988) oblige les transformateurs à conserver des journaux de température vérifiables, incitant à l'installation de réseaux infrarouges certifiés sur les lignes de production. Les opérateurs laitiers ont réduit les événements de contamination de 40 % après avoir automatisé les contrôles de traitement thermique. La traçabilité basée sur la blockchain se combine avec la thermométrie infrarouge pour créer des pistes d'audit immuables pour les acheteurs et les régulateurs. L'inspection non destructive à travers l'emballage réduit les déchets et accélère le débit.

Expansion rapide des bornes de télésanté connectées au cloud en Amérique du Nord

Les cliniques de vente au détail et les hôpitaux ruraux déploient des bornes de télésanté qui intègrent des capteurs infrarouges pour le triage de la fièvre, associés à la mesure de l'oxymétrie de pouls et de la tension artérielle. L'exemption par la FDA de certains thermomètres de classe II de l'examen préalable à la mise sur le marché 510(k) en 2025 a réduit les coûts de conformité et raccourci les délais de déploiement. Les bornes en pharmacie ont amélioré l'accès aux diagnostics de base de 60 % dans les comtés mal desservis. L'IA embarquée guide les patients vers les soins appropriés, réduisant les visites aux urgences inutiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dérive d'étalonnage dans les climats à forte humidité | -0.7% | Asie du Sud-Est ; Amérique du Sud tropicale | Court terme (≤ 2 ans) |

| Restrictions ITAR et double usage sur les capteurs LWIR non refroidis | -1.1% | Mondial ; plus sévère en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Dispositifs contrefaits faisant baisser les prix de vente moyens | -0.9% | Mondial ; marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Perte de précision sur les revêtements automobiles à faible émissivité | -0.4% | Pôles automobiles mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dérive d'étalonnage des capteurs dans les climats à forte humidité

Une humidité relative supérieure à 80 % accélère la dérive des capteurs de 15 à 20 %, poussant les erreurs au-delà de 2 °C dans les contextes cliniques et de sécurité alimentaire. Les transformateurs d'Asie du Sud-Est budgétisent désormais des cycles de recalibrage supplémentaires, augmentant les coûts d'exploitation. Les méthodes à double corps noir atténuent la dérive mais nécessitent des techniciens qualifiés. Les fournisseurs conçoivent des optiques scellées contre l'humidité et des micrologiciels compensés en humidité, mais le déploiement reste inégal.

Restrictions à l'importation sur les capteurs LWIR non refroidis limitant les chaînes d'approvisionnement

Les contrôles à l'exportation relevant de la catégorie 6 de la liste de contrôle du commerce des États-Unis et les quotas chinois sur le germanium et le gallium compliquent l'approvisionnement en cœurs LWIR. Les délais de livraison s'allongent et les prix augmentent, en particulier pour les modules haute performance. Le verre BDNL4 de LightPath compense partiellement les pénuries de germanium, mais il est plus coûteux et complexe à traiter. Les fabricants diversifient leurs fournisseurs et localisent leur production, mais les risques géopolitiques persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du sans contact reflète les priorités d'hygiène

Les instruments sans contact ont représenté 82,95 % de la part en 2025 et conserveront leur avance avec un TCAC de 7,56 % jusqu'en 2031, reflétant la préférence à long terme pour le dépistage sans contact. Les hôpitaux ont enregistré des baisses de 90 % des contaminations croisées en passant des sondes orales aux dispositifs infrarouges. Des algorithmes avancés corrigent désormais la variance d'émissivité et la dérive ambiante, maintenant une précision de ±0,3 °C. La taille du marché des thermomètres à infrarouge pour les modèles sans contact est en passe d'approcher 4,44 milliards USD d'ici 2031 au rythme actuel.

Les thermomètres à contact restent essentiels là où l'équilibre de surface est obligatoire — vérifications des plaquettes de semi-conducteurs et laboratoires de métallurgie. La journalisation sans fil et les tableaux de bord dans le cloud rehaussent les deux catégories. Des systèmes hybrides fusionnant les modes à contact et sans contact sont en cours de prototypage dans des instituts de recherche, visant à combiner précision et commodité. Un soutien continu à la R&D et la baisse des coûts optiques devraient maintenir le marché des thermomètres à infrarouge sur sa courbe de croissance actuelle.

Par facteur de forme : les dispositifs multifonctions gagnent du terrain

Les appareils portatifs à pistolet ont représenté 54,65 % des revenus en 2025 en raison de leur polyvalence dans la CVC et la maintenance industrielle. Pourtant, les dispositifs hybrides oreille-front sont en passe d'atteindre un TCAC de 8,72 % jusqu'en 2031, à mesure que les cliniques consolident leurs outils de diagnostic. La part de marché des thermomètres à infrarouge pour les dispositifs multifonctions pourrait dépasser 20 % avant la fin de la décennie.

Les capteurs fixes en ligne se multiplient sur les lignes automatisées, transmettant les données directement aux plateformes MES. Les thermomètres de poche de type stylo répondent aux besoins des techniciens de terrain qui privilégient la portabilité à l'optique avancée. Les patchs portables et les casques intelligents émergent, pointant vers de nouveaux créneaux qui pourraient remodeler le marché des thermomètres à infrarouge avec le temps.

Par plage de température : les applications à haute température stimulent la croissance

La tranche 50 °C–500 °C a représenté 62,55 % des livraisons de 2025, car elle s'aligne sur le dépistage de la chaleur corporelle, la pasteurisation et les tâches industrielles courantes. Les revenus du segment progresseront régulièrement avec la demande globale. Les applications au-dessus de 500 °C croissent plus rapidement à un TCAC de 8,52 %, les entreprises sidérurgiques, de semi-conducteurs et de batteries ayant besoin d'un contrôle thermique précis. Dans ce contexte, la taille du marché des thermomètres à infrarouge pour les dispositifs à température extrême devrait plus que doubler d'ici 2031.

Les utilisations cryogéniques en dessous de −50 °C restent un créneau mais stratégiques pour le stockage de produits biologiques et la R&D aérospatiale. Les innovations dans les détecteurs à super-réseau et l'étalonnage par induction élargissent les extrêmes utilisables. L'élargissement de la portée technique assure des perspectives résilientes pour le marché des thermomètres à infrarouge.

Par secteur d'activité utilisateur final : le secteur électronique accélère l'adoption

La santé a conservé 60,55 % des revenus de 2025 et restera dominante grâce aux protocoles hospitaliers et à l'expansion des soins à domicile. Les usines de fabrication d'électronique et de semi-conducteurs, cependant, enregistreront le TCAC le plus rapide à 8,05 %, portées par les processus sub-7 nm sensibles à la chaleur qui exigent une métrologie sans contact. La taille du marché des thermomètres à infrarouge attribuée aux usines de semi-conducteurs est en passe d'atteindre 0,92 milliard USD d'ici 2031.

Les usines de produits alimentaires et de boissons intègrent la traçabilité blockchain avec les contrôles infrarouges pour prouver la conformité HACCP, limitant les rappels. Les équipementiers automobiles embarquent des capteurs à l'intérieur des batteries de véhicules électriques pour prévenir l'emballement thermique, illustrant la convergence intersectorielle. L'adoption de l'IoT industriel stimule l'utilisation dans la surveillance de l'état des machines lourdes, assurant la diversification du marché des thermomètres à infrarouge.

Par canal de distribution : la transformation du commerce électronique s'accélère

Les pharmacies physiques et les points de vente spécialisés ont conservé une part de 66,95 % en 2025, mais les vendeurs en ligne progresseront à un TCAC de 8,74 % à mesure que les consommateurs acceptent les achats de dispositifs médicaux numériques. Des étiquettes d'authentification améliorées et des règles de plateforme plus strictes atténuent le risque de contrefaçon, améliorant la confiance dans les annonces en ligne.

L'approvisionnement direct institutionnel persiste pour les achats en volume dans les hôpitaux et les usines. Des services d'étalonnage par abonnement émergent en ligne, regroupant les dispositifs avec des vérifications annuelles de précision. Ce changement renforce la nature multicanal du marché des thermomètres à infrarouge et soutient des flux de revenus continus.

Analyse géographique

L'Amérique du Nord a généré 31,95 % du chiffre d'affaires de 2025, soutenue par les bornes de télésanté et l'application stricte des normes de sécurité alimentaire. La déréglementation par la FDA des thermomètres à infrarouge cliniques accélère davantage les déploiements. Les mises à niveau IoT industrielles dans la fabrication discrète renforcent le profil de demande de la région. L'engagement de Thermo Fisher d'investir 2 milliards USD dans des installations nationales illustre l'engagement envers le leadership local en instrumentation.

L'Asie-Pacifique affichera un TCAC de 8,25 % jusqu'en 2031, le plus rapide au monde. La domination de la Chine dans les semi-conducteurs, le vieillissement démographique du Japon et le dépistage dans les transports en Asie du Sud-Est créent un mélange puissant de facteurs. Les défis de dérive d'étalonnage dans les climats humides poussent les fournisseurs à innover en matière d'optiques résistantes à l'humidité. Les ventes record de HORIBA illustrent l'appétit de la région pour la mesure de précision. Les restrictions à l'exportation sur le germanium accentuent les défis d'approvisionnement, incitant à l'innovation matérielle et à l'approvisionnement régional.

L'Europe maintient une trajectoire stable fondée sur l'application de la réglementation HACCP, l'adoption de l'industrie 4.0 et la gestion thermique des batteries de véhicules électriques. Le secteur automobile allemand expérimente des réseaux infrarouges intégrés dans les batteries pour leur sécurité, tandis que les bâtiments nordiques intègrent des capteurs thermiques dans les systèmes CVC d'économie d'énergie. L'éthique de durabilité de la région stimule le développement de capteurs à plus longue durée de vie. L'Amérique latine et le Moyen-Orient et l'Afrique sont en retrait en taille absolue mais affichent une croissance à un chiffre élevé à mesure que l'infrastructure de santé s'étend et que la diversification industrielle s'intensifie.

Paysage concurrentiel

Le marché est modérément fragmenté mais évolue vers une plus grande concentration. L'acquisition de FLIR par Teledyne pour 8 milliards USD a unifié les actifs d'imagerie thermique dans les domaines de la défense et du commerce, cimentant un acteur puissant multi-vertical. Thermo Fisher, OMRON et d'autres répondent par de lourds investissements en R&D dans l'étalonnage assisté par IA et la connectivité IoT.

Les alliances intersectorielles reconfigurent la concurrence. Le partenariat de Valeo avec Teledyne FLIR pour fournir des caméras automobiles ASIL-B signale la migration de l'imagerie thermique vers les architectures ADAS grand public. Les fonderies de semi-conducteurs investissent directement dans des startups de capteurs pour sécuriser l'approvisionnement et adapter les performances.

La résilience de la chaîne d'approvisionnement émerge comme un facteur de différenciation. Les entreprises diversifient les substrats optiques — verre chalcogénure, BDNL4 et alumino-silicate — pour atténuer les pénuries de germanium. Les centres d'assemblage régionaux situés en dehors des voies commerciales sensibles réduisent l'exposition à l'ITAR. Les fournisseurs proposant l'étalonnage en tant que service et des micrologiciels renforcés en cybersécurité prennent un avantage dans les appels d'offres d'entreprise.

Leaders du secteur des thermomètres à infrarouge

Thermo Fisher Scientific Inc.

OMEGA Engineering inc.

HORIBA, Ltd.

PCE Instruments

Teledyne FLIR

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD dans la fabrication et la R&D aux États-Unis, allouant 1,5 milliard USD à l'expansion des capacités et 500 millions USD à la R&D en instrumentation.

- Janvier 2025 : Des chercheurs de l'Université d'Aalto ont dévoilé des photodiodes à base de germanium avec une réactivité 35 % plus élevée, réduisant les voies de coût des capteurs.

- Janvier 2024 : Valeo et Teledyne FLIR ont signé un contrat pour fournir des caméras thermiques ASIL-B pour les systèmes d'aide à la conduite.

- Octobre 2024 : Teledyne Technologies a déclaré un chiffre d'affaires de 1,44 milliard USD au troisième trimestre, soutenu par la demande en détecteurs infrarouges.

Portée du rapport sur le marché mondial des thermomètres à infrarouge

Un thermomètre à infrarouge est un thermomètre qui indique la température à partir d'une portion du rayonnement thermique, rarement appelé rayonnement du corps noir, émis par l'objet mesuré. Un thermomètre à infrarouge est un excellent outil pour la mesure sans contact d'objets sous tension, d'objets en mouvement et à haute température. Les thermomètres à infrarouge permettent aux utilisateurs de mesurer la température dans des applications où les capteurs traditionnels ne peuvent être utilisés.

Le marché des thermomètres à infrarouge est segmenté par type de produit (thermomètres à contact, thermomètres sans contact), secteur d'activité utilisateur final (industrie alimentaire, industrie agricole, industrie électronique, industrie de la santé, autres secteurs utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Thermomètres à infrarouge à contact |

| Thermomètres à infrarouge sans contact |

| Portatif (à pistolet) |

| De poche/stylo |

| Fixe/monté en ligne sur processus |

| Dispositifs multifonctions oreille-front |

| En dessous de -50 °C |

| 50 °C - 500 °C |

| Au-dessus de 500 °C |

| Santé et médical |

| Transformation alimentaire et des boissons |

| Électronique et semi-conducteurs |

| Fabrication industrielle |

| Automobile et transport |

| CVC et automatisation du bâtiment |

| Médecine vétérinaire et santé animale |

| Autres |

| Approvisionnement direct/institutionnel |

| Pharmacies de détail et points de vente spécialisés |

| Vente en ligne/commerce électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Thermomètres à infrarouge à contact | ||

| Thermomètres à infrarouge sans contact | |||

| Par facteur de forme | Portatif (à pistolet) | ||

| De poche/stylo | |||

| Fixe/monté en ligne sur processus | |||

| Dispositifs multifonctions oreille-front | |||

| Par plage de température | En dessous de -50 °C | ||

| 50 °C - 500 °C | |||

| Au-dessus de 500 °C | |||

| Par secteur d'activité utilisateur final | Santé et médical | ||

| Transformation alimentaire et des boissons | |||

| Électronique et semi-conducteurs | |||

| Fabrication industrielle | |||

| Automobile et transport | |||

| CVC et automatisation du bâtiment | |||

| Médecine vétérinaire et santé animale | |||

| Autres | |||

| Par canal de distribution | Approvisionnement direct/institutionnel | ||

| Pharmacies de détail et points de vente spécialisés | |||

| Vente en ligne/commerce électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des thermomètres à infrarouge en 2026 ?

Le marché est évalué à 3,77 milliards USD en 2026, avec un TCAC prévisionnel de 7,52 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide sur le marché des thermomètres à infrarouge ?

La fabrication d'électronique et de semi-conducteurs est en tête avec un TCAC de 8,05 % jusqu'en 2031, car les capteurs sans contact contribuent à maintenir les rendements des nœuds technologiques avancés.

Pourquoi les thermomètres à infrarouge sans contact sont-ils préférés ?

Ils éliminent la contamination croisée, respectent les réglementations en matière d'hygiène et atteignent désormais une précision de ±0,3 °C, soutenant leur part de 82,95 % en 2025.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

Le dépistage dans les transports de masse, l'expansion rapide des semi-conducteurs et les besoins en matière de sécurité des batteries de véhicules électriques portent la croissance de l'Asie-Pacifique à un TCAC de 8,25 %.

Dernière mise à jour de la page le: