Taille et part du marché des logiciels d'analyse thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

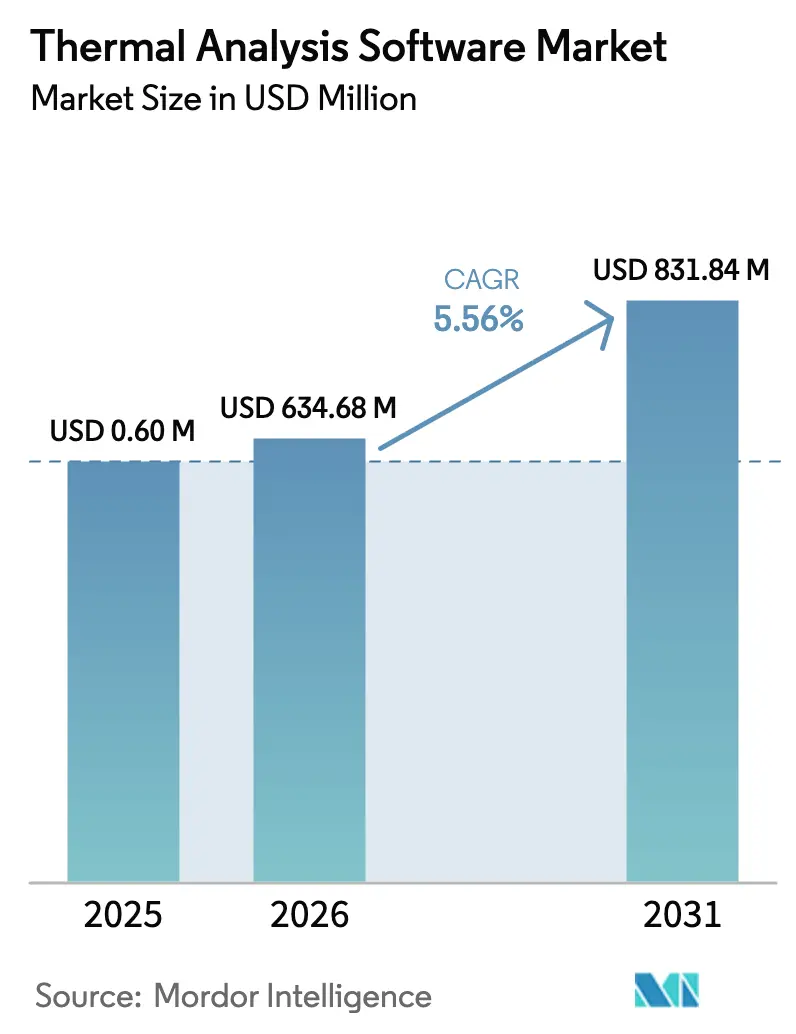

| Taille du Marché (2026) | 634.68 Millions de dollars américains |

| Taille du Marché (2031) | 831.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

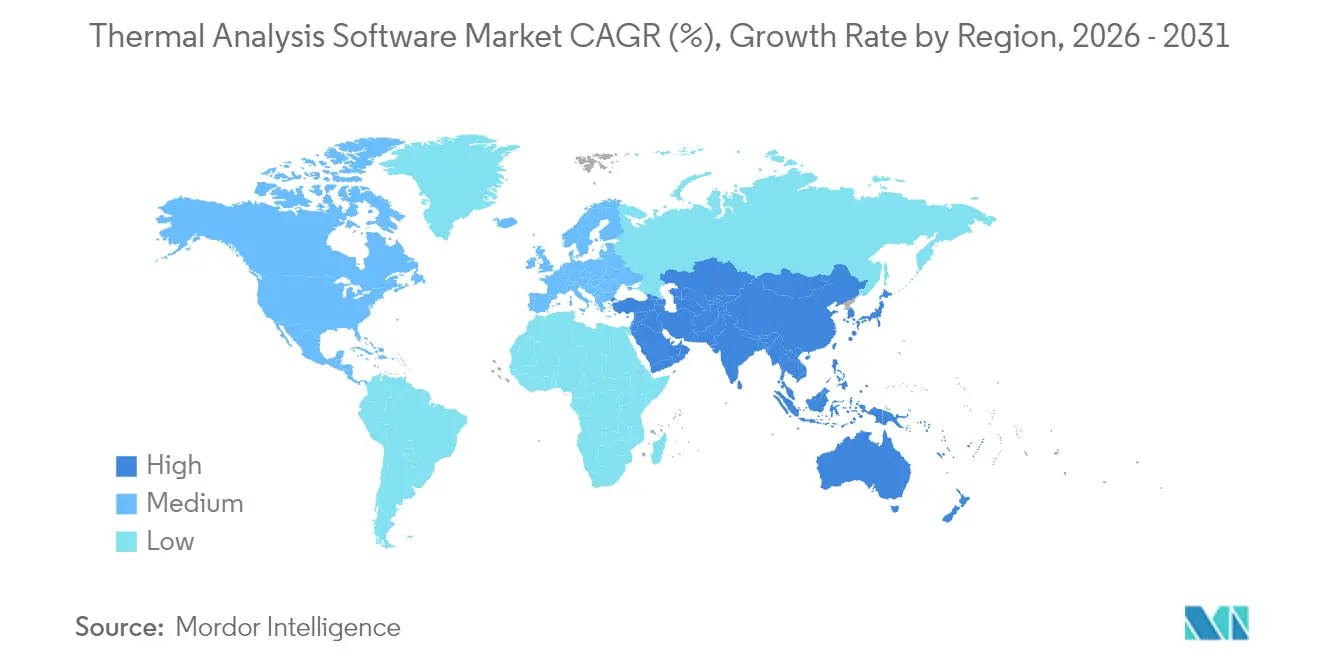

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'analyse thermique par Mordor Intelligence

La taille du marché des logiciels d'analyse thermique était évaluée à 0,60122 milliard USD en 2025 et devrait croître de 0,63468 milliard USD en 2026 pour atteindre 0,83184 milliard USD d'ici 2031, à un TCAC de 5,56 % au cours de la période de prévision (2026-2031). L'adoption évolue de la recherche purement en laboratoire vers des flux de travail industriels critiques dans les secteurs des véhicules électriques, de l'aérospatiale et de l'industrie pharmaceutique, où la conformité à la sécurité thermique est non négociable. L'intelligence artificielle, combinée à des solveurs multi-physiques, raccourcit les cycles de simulation, ouvre la voie à l'itération de conception en temps réel et réduit les coûts de prototypage pour les assemblages multi-matériaux complexes. L'informatique haute performance basée sur le cloud élargit l'accès aux laboratoires soucieux des coûts, notamment en Asie-Pacifique, tandis que les réseaux de neurones hybrides informés par la physique ouvrent des opportunités inexploitées dans l'analyse des batteries à l'état solide. L'intensité concurrentielle s'accroît à mesure que les fournisseurs axés sur l'IA défient les acteurs historiques centrés sur les instruments et que la flexibilité du système d'exploitation devient un critère d'achat clé.

Points clés du rapport

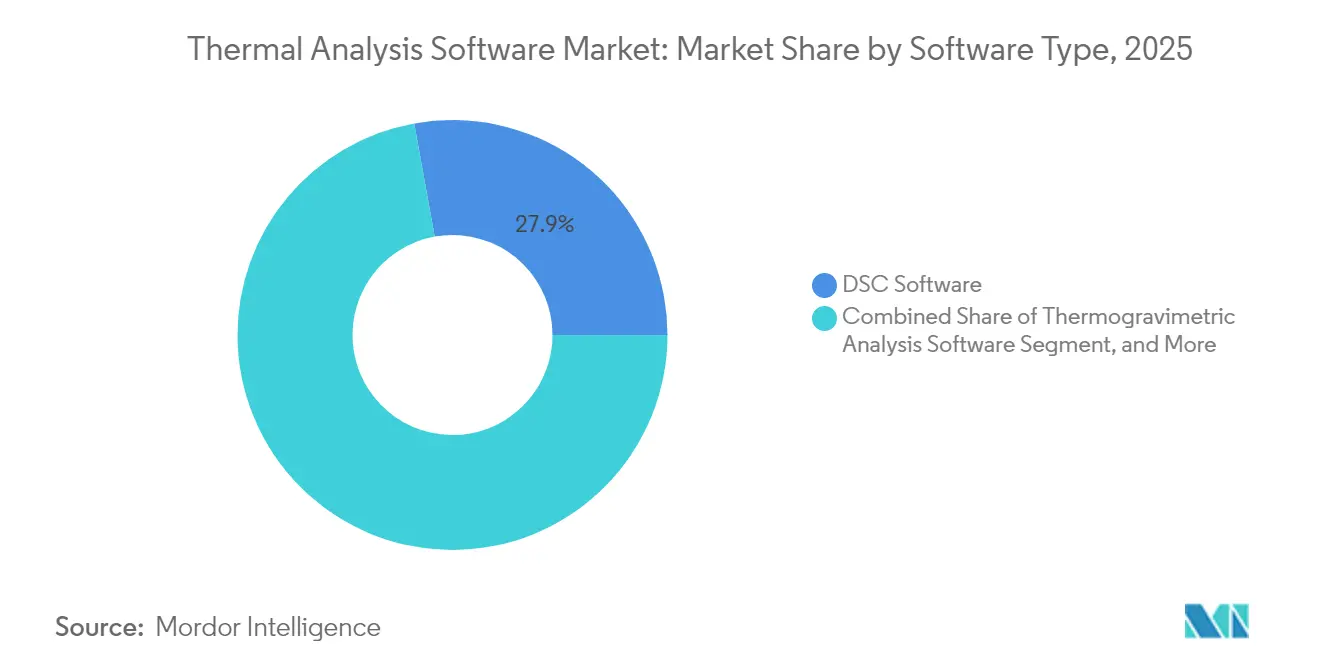

- Par type de logiciel, les solutions de calorimétrie différentielle à balayage ont représenté 27,85 % de la part du marché des logiciels d'analyse thermique en 2025, tandis que l'analyse thermogravimétrique native du cloud devrait progresser à un TCAC de 7,32 % jusqu'en 2031.

- Par application, l'énergie et les services publics représentent le segment d'application à la croissance la plus rapide, s'étendant à un TCAC de 7,55 % jusqu'en 2031, les projets de stockage de batteries à l'échelle du réseau stimulant la demande de validation avancée de la sécurité thermique.

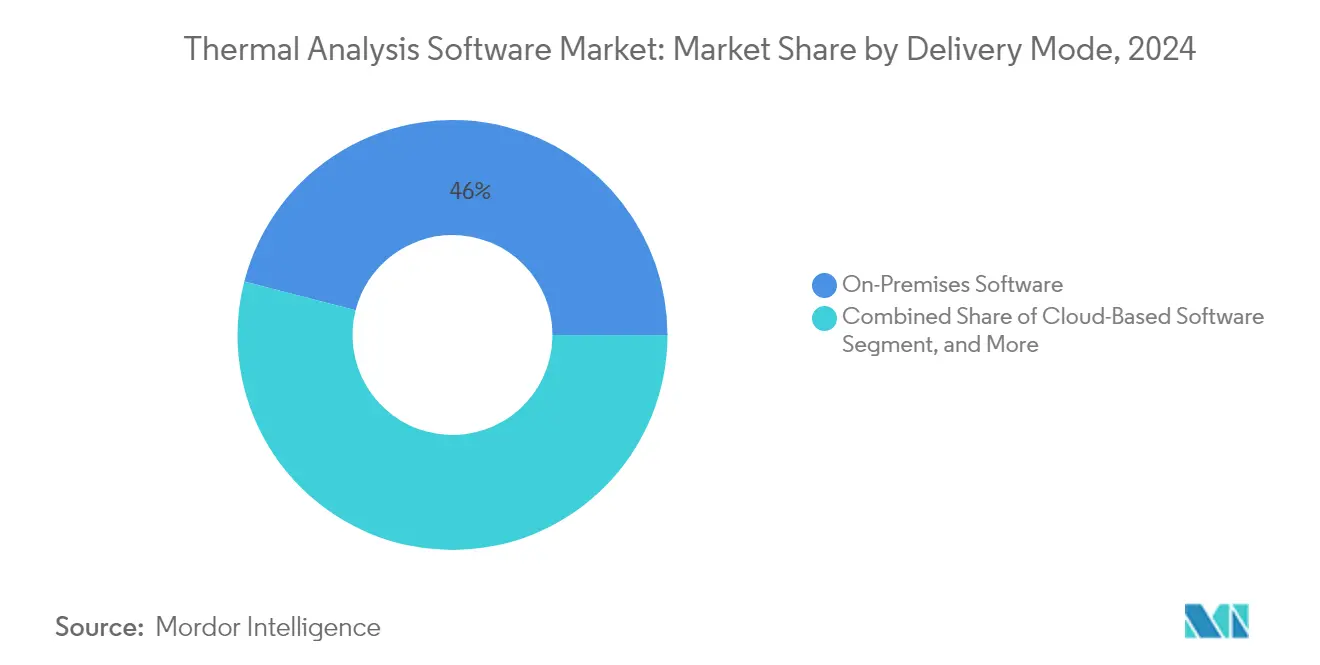

- Par mode de livraison, les déploiements sur site ont représenté 45,30 % de la taille du marché des logiciels d'analyse thermique en 2025, tandis que les plateformes basées sur le cloud devraient croître à un TCAC de 6,98 % jusqu'en 2031.

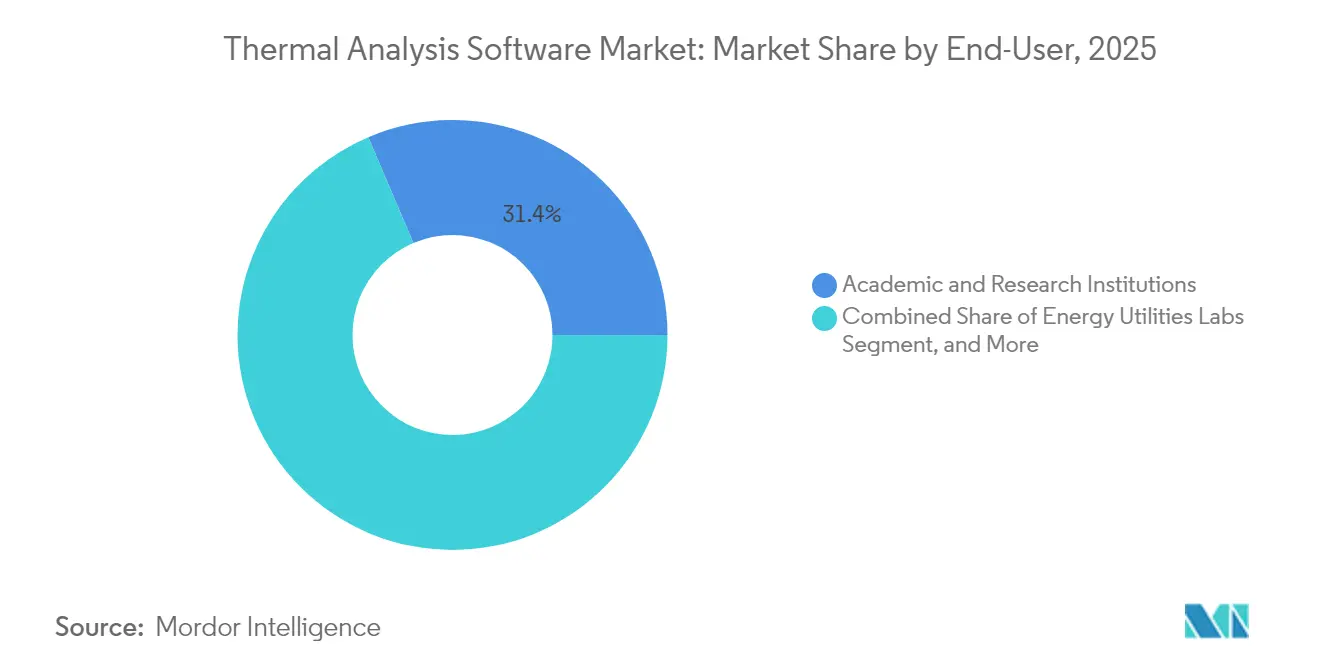

- Par utilisateur final, les établissements académiques et de recherche ont été en tête avec une part de 31,40 % en 2025, mais les laboratoires des services publics d'énergie devraient enregistrer le TCAC le plus élevé à 5,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé une part de revenus de 34,60 % en 2025, tandis que l'Asie-Pacifique devrait s'étendre à un TCAC de 6,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels d'analyse thermique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante de la conception de produits multi-matériaux dans les véhicules électriques et les composants aérospatiaux légers | +1.80% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la conformité à la sécurité thermique dans les secteurs pharmaceutique et de la fabrication de batteries | +1.50% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Évolution vers les jumeaux numériques et le prototypage virtuel réduisant les coûts des tests physiques | +1.20% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration de l'analytique prédictive pilotée par l'IA dans les flux de travail d'analyse thermique | +1.00% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité de l'informatique haute performance native du cloud démocratisant l'accès pour les petits et moyens laboratoires | +0.80% | Mondial, impact le plus fort en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Besoin émergent de caractérisation thermique des nouvelles chimies de batteries à l'état solide | +0.70% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité de la conception multi-matériaux pour les véhicules électriques et l'aérospatiale stimule la demande de simulation

Le passage aux groupes motopropulseurs électriques et aux composants aérospatiaux légers crée des gradients thermiques multi-échelles que les outils mono-matériaux traditionnels ne peuvent pas simuler avec une fidélité suffisante. Les modules de batteries combinent des plaques en aluminium, des séparateurs en polymère et des électrodes à revêtement céramique à des distances millimétriques, exigeant des modèles électro-thermiques couplés qui respectent la physique des interfaces de matériaux. Les composites aérospatiaux présentent une dilatation thermique dissemblable entre les fibres de carbone, les matrices thermoplastiques et les fixations métalliques, et nécessitent une prédiction thermique à maillage fin lors du durcissement et en service. Les logiciels de nouvelle génération intègrent des bases de données de matériaux par apprentissage automatique pour mettre à jour automatiquement les valeurs de conductivité et de capacité thermique sur des plages de températures, réduisant le temps de configuration de 60 % et améliorant la précision dans les assemblages multi-matériaux. Les réseaux de neurones informés par la physique permettent une prédiction de champ quasi en temps réel, guidant l'optimisation du chemin laser dans la fabrication additive et prévenant la formation de défauts.[1]Youngjoon Suh, Yoonjin Won et al., "Progrès récents de l'intelligence artificielle pour le transfert de chaleur par changement de phase liquide-vapeur," npj Computational Materials, nature.com

La conformité réglementaire à la sécurité thermique accélère l'adoption des logiciels

La réglementation FDA 21 CFR Part 11 impose des enregistrements électroniques et des pistes d'audit, poussant les laboratoires pharmaceutiques vers des plateformes validées garantissant l'intégrité des données. Les fabricants de cellules lithium-ion doivent documenter les caractéristiques d'emballement thermique dans des scénarios d'abus pour la certification de transport, nécessitant des solveurs électrochimiques-thermiques capables d'estimer les taux de génération de gaz et la propagation de la température. Les régulateurs européens exigent des contrôles d'uniformité basés sur la méthode de Monte-Carlo pour les processus de stérilisation des dispositifs médicaux, favorisant ainsi l'adoption de modules de simulation statistique. La vérification par chaîne de blocs intégrée aux logiciels garantit des enregistrements de conformité immuables, permettant une préparation aux inspections en temps réel et une harmonisation des laboratoires entre sites.[2]Centre commun de recherche de la Commission européenne, "Observatoire des technologies de l'énergie propre : énergie solaire thermique dans l'Union européenne," europa.eu

L'intégration des jumeaux numériques transforme les paradigmes des tests physiques

Les fabricants réduisent les constructions de prototypes de 40 % après la mise en œuvre de jumeaux numériques qui fusionnent des modèles par éléments finis avec des retours de capteurs en direct. Les jumeaux hébergés dans le cloud transmettent les données de terrain aux solveurs thermiques, affinant continuellement les propriétés des matériaux et les conditions aux limites pour refléter les environnements de service réels. Les tableaux de bord de maintenance prédictive utilisent les signatures thermiques pour identifier la dégradation précoce, évitant ainsi les temps d'arrêt non planifiés. Les plateformes de jumeaux par abonnement abaissent les barrières d'entrée pour les petites et moyennes entreprises qui n'avaient auparavant pas accès aux grappes de supercalculateurs, accélérant ainsi l'adoption mondiale du prototypage virtuel.

L'analytique prédictive pilotée par l'IA révolutionne les flux de travail thermiques

Les algorithmes d'apprentissage automatique prédisent désormais le comportement des matériaux dans des conditions thermiques non testées, réduisant la validation en laboratoire jusqu'à 70 %. Les réseaux de neurones informés par la physique intègrent des lois de conservation pour maintenir une précision de 95 % tout en atteignant une accélération 100 fois supérieure par rapport aux exécutions par éléments finis à maillage. Les modules de vision par ordinateur extraient automatiquement les données de nucléation du transfert de chaleur par ébullition à partir d'images à grande vitesse, et les agents d'apprentissage par renforcement ajustent dynamiquement les profils de chauffage pour atteindre les microstructures cibles tout en minimisant la consommation d'énergie.[3]Zhenyu Kong, "Mesure thermique sous-surfacique dans la fabrication additive via la détection par fibre optique activée par apprentissage automatique," Nature Communications, nature.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de licence et de formation pour les suites logicielles complètes | -1.20% | Mondial, avec un impact plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Interopérabilité limitée entre les instruments de laboratoire traditionnels et les plateformes logicielles modernes | -0.80% | Mondial, affectant particulièrement les laboratoires établis | Moyen terme (2-4 ans) |

| Pénurie de spécialistes qualifiés en analyse thermique dans les régions en développement | -0.60% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Préoccupations relatives à l'intégrité des données dans les déploiements basés sur le cloud dans les secteurs hautement réglementés | -0.40% | Amérique du Nord et Europe, secteurs pharmaceutique et aérospatial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de licence limitent la pénétration du marché des PME

Des frais annuels par poste compris entre 50 000 et 200 000 USD dissuadent les petits laboratoires d'adopter des suites complètes. Les programmes de formation spécialisée, d'une durée de 6 à 12 mois, ajoutent 25 000 USD par ingénieur, augmentant ainsi le coût total de possession. Des abonnements cloud à partir d'environ 500 USD par mois émergent, mais les préoccupations relatives à la protection de la propriété intellectuelle ralentissent la migration. Les outils open source, tels que PyBaMM, servent des cas d'utilisation de batteries de niche mais manquent de profondeur fonctionnelle large et de support fournisseur, laissant des lacunes fonctionnelles pour les flux de travail de bout en bout.[4]Équipe de développement PyBaMM, "PyBaMM : modélisation open source des batteries," pybamm.org

L'interopérabilité des instruments traditionnels contraint la modernisation

Les laboratoires s'appuient souvent sur du matériel d'une durée de vie de 15 ans qui produit des formats propriétaires incompatibles avec les logiciels modernes. L'absence de normes de données communes entraîne des installations logicielles en double, des transferts manuels et des conversions sujettes aux erreurs. Les plateformes cloud peinent avec les pare-feux des appareils sur site, ce qui limite les avantages de l'informatique haute performance à distance. Les initiatives de normalisation à l'échelle du secteur restent fragmentées entre les secteurs pharmaceutique, de la science des matériaux et de l'électronique, retardant le déploiement de protocoles unifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : dominance de la DSC et essor de la TGA native du cloud

Les solutions de calorimétrie différentielle à balayage ont contribué à hauteur de 27,85 % de la part du marché des logiciels d'analyse thermique en 2025, bénéficiant de la dépendance réglementaire dans les études de polymorphisme des médicaments et de stabilité des polymères. Le segment continue d'attirer des investissements supplémentaires grâce à des modules d'IA prêts à l'emploi qui détectent automatiquement les pics de changement de phase. Les packages d'analyse thermogravimétrique natifs du cloud croissent à un TCAC de 7,32 %, portés par la tarification par abonnement et les ressources de calcul élastiques qui permettent une modélisation cinétique complexe sans nécessiter d'investissement en matériel. Les plateformes d'analyse thermique simultanée combinant DSC et TGA dans un seul environnement sont privilégiées par les consortiums académiques cherchant à maximiser le débit des échantillons et à minimiser les tâches d'harmonisation des données.

Les modules d'analyse mécanique dynamique et d'analyse thermomécanique occupent des niches spécialisées dans la conception d'élastomères structurels et d'emballages électroniques, respectivement, mais gagnent en pertinence à mesure que la fabrication additive stimule la demande d'informations sur les coefficients viscoélastiques et de dilatation. La correction de ligne de base guidée par l'IA dans ces modules réduit la variabilité des opérateurs et divise par deux le temps de traitement des données.

Par application : leadership de la science des matériaux face à l'accélération du secteur de l'énergie

La recherche en science des matériaux a conservé une part de 24,10 % de la taille du marché des logiciels d'analyse thermique en 2025, soutenue par des subventions universitaires et des projets de découverte d'entreprises qui imposent une cartographie exhaustive des propriétés thermiques. Pourtant, les laboratoires de l'énergie et des services publics se développent le plus rapidement à un TCAC de 7,55 %, car les actifs de stockage d'énergie renouvelable nécessitent une validation thermique rigoureuse pour obtenir les approbations d'assurance et les permis de raccordement au réseau. Les produits pharmaceutiques maintiennent une demande stable pour le criblage des polymorphes et la conception de la lyophilisation, tandis que les produits chimiques et pétrochimiques utilisent des solveurs avancés pour le vieillissement des catalyseurs et les fenêtres de processus des polymères.

Les entreprises agroalimentaires se concentrent sur la validation des processus thermiques pour garantir la sécurité microbiologique, et les fabricants d'électronique ciblent l'amélioration de la fiabilité des emballages en modélisant les matériaux d'interface thermique sous des charges de cycles de puissance. Les ingénieurs automobiles et aérospatiaux intègrent de plus en plus les logiciels dans des piles d'ingénierie de systèmes basées sur des modèles pour co-optimiser les performances structurelles et thermiques lors des programmes d'électrification.

Par mode de livraison : maintien du sur site mais essor du cloud

Les déploiements sur site ont représenté 45,30 % des revenus en 2025, les mandats de souveraineté des données dans les secteurs pharmaceutique et de la défense favorisant les grappes de calcul locales. Cependant, les solutions basées sur le cloud progressent à un TCAC de 6,98 %, l'élasticité du paiement à l'utilisation compensant les dépenses d'investissement et les certifications de cybersécurité (FedRAMP, ISO 27001) rassurant les acheteurs averses au risque.

Les modèles hybrides qui maintiennent la propriété intellectuelle sensible derrière le pare-feu tout en déchargeant les simulations vers des GPU cloud gagnent du terrain, permettant aux laboratoires de surmonter les goulots d'étranglement matériels pour les charges de travail de pointe. Les mises à jour automatiques des logiciels cloud libèrent également les utilisateurs du travail de mise à niveau, accélérant l'adoption dans les institutions aux budgets contraints.

Par utilisateur final : leadership académique et dynamisme des services publics d'énergie

Les universités et les centres de recherche publics ont représenté 31,40 % de la demande totale en 2025, reflétant leur rôle de pôles de caractérisation des matériaux et de développement des méthodes. Les laboratoires des services publics d'énergie affichent la trajectoire la plus rapide à un TCAC de 5,96 %, car les parcs de batteries à l'échelle du réseau, les centrales solaires thermiques à concentration et les installations de stockage d'hydrogène nécessitent des modèles prédictifs pour la sécurité thermique et les performances sur le cycle de vie.

Les entreprises manufacturières industrielles, pharmaceutiques et chimiques maintiennent une part de marché solide en raison de leur engagement continu envers l'assurance qualité. Les fabricants d'électronique et de semi-conducteurs renforcent la demande à mesure que la densité d'emballage avancée augmente les défis liés au flux de chaleur. Les agences gouvernementales et de normalisation utilisent le logiciel pour les audits de conformité et les enquêtes judiciaires, soulignant l'importance d'obtenir des résultats validés et traçables.

Analyse géographique

L'Amérique du Nord a généré 34,60 % des revenus mondiaux en 2025, ancrée par des chaînes de validation rigoureuses de la FDA et de la FAA qui exigent une caractérisation thermique documentée pour les médicaments et les composants aérospatiaux. La région accueille également de grands fournisseurs de logiciels regroupés autour de pôles académiques de premier plan, permettant des boucles de rétroaction étroites entre la R&D et le développement de produits. L'Asie-Pacifique devrait enregistrer un TCAC de 6,68 % de 2026 à 2031, portée par l'expansion rapide des gigafactories de batteries en Chine, en Corée et en Inde, ainsi que par les incitations gouvernementales soutenant l'intégration des jumeaux numériques dans les zones de fabrication intelligente. Les start-ups locales de logiciels exploitent les plateformes cloud pour réduire les coûts de licence, accélérant davantage l'adoption parmi les petits laboratoires.

L'Europe affiche une croissance régulière mais plus lente en tant qu'adopteur mature, avec une demande portée par les programmes d'électrification automobile, les mandats de durabilité et le traitement chimique haut de gamme. Les initiatives de l'Union européenne promouvant les pratiques d'économie circulaire stimulent les investissements dans la modélisation thermique du recyclage et des matériaux biosourcés.

Les marchés du Moyen-Orient et d'Afrique sont à des stades d'adoption plus précoces mais bénéficient d'investissements massifs dans la pétrochimie et de l'émergence d'opérations pharmaceutiques de remplissage-finition ; les pénuries de compétences et les contraintes de capital tempèrent la croissance à court terme mais créent un potentiel à long terme une fois les lacunes de formation comblées. L'Amérique du Sud démontre une utilisation croissante dans les secteurs minier, agricole et agroalimentaire, bien que la volatilité des devises et les infrastructures de supercalcul limitées restreignent le rythme des achats de licences premium.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les cinq premiers fournisseurs contrôlent une part estimée à 45 %-55 %, reflétant l'intégration verticale entre le matériel des instruments et les logiciels propriétaires, tout en laissant de la place aux challengers agiles natifs de l'IA. Les acteurs historiques tels que TA Instruments, NETZSCH et Mettler-Toledo intègrent les logiciels dans des offres groupées d'instruments, créant des coûts de changement grâce à des protocoles de données propriétaires.

Celsius Studio de Cadence illustre l'approche hybride IA-physique que les acteurs historiques adoptent pour défendre leurs parts, combinant l'extraction de réseaux thermiques avec l'exploration de l'espace de conception pilotée par l'apprentissage par renforcement. Les concurrents émergents se différencient via des abonnements natifs du cloud et des boîtes à outils spécifiques aux domaines pour les batteries à l'état solide et la fabrication additive.

Les initiatives open source comme PyBaMM intensifient la pression sur les prix dans le segment des batteries mais manquent encore des fonctionnalités de conformité larges exigées par les secteurs réglementés. Les alliances stratégiques avec des fournisseurs de cloud hyperscale aident les fournisseurs à démocratiser l'accès aux grappes de GPU et à développer des modèles de revenus basés sur la consommation. Les fusions se concentrent sur l'augmentation des bases de données de propriétés des matériaux et l'ajout d'accélérateurs d'IA qui réduisent les temps de résolution tout en maintenant une précision de niveau réglementaire.

Leaders du secteur des logiciels d'analyse thermique

TA Instruments – Waters Corporation

NETZSCH-Gerätebau GmbH

Mettler-Toledo International Inc.

PerkinElmer Inc.

Shimadzu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Streamline Solutions a lancé ELEMENTS 4.4.0, avec des modèles améliorés d'emballement thermique des batteries et de rayonnement en milieu poreux, pour soutenir les flux de travail de conception automobile.

- Juin 2025 : Thermo-Calc Software a publié la version 2025b, élargissant les bases de données de propriétés élastiques et étendant les modèles de résistance de l'acier à la prédiction complète de la contrainte d'écoulement.

- Juin 2024 : Cadence a introduit Sigrity et Systems Analysis 2024.0, avec Celsius Studio, une plateforme électro-thermique activée par l'IA pour la conception électronique.

- Avril 2024 : Siemens a déployé Simcenter FloTherm 2404 et FloTherm XT 2404, ainsi que le composant Material Map SmartPart, pour une simulation de circuits imprimés plus rapide.

Portée du rapport mondial sur le marché des logiciels d'analyse thermique

Le rapport sur le marché des logiciels d'analyse thermique est segmenté par type de logiciel (DSC, TGA, STA, DMA, TMA, autres), application (science des matériaux, pharmaceutique, chimie, alimentation, électronique, automobile, aérospatiale, énergie, autres), mode de livraison (sur site, basé sur le cloud, hybride), utilisateur final (académique, industriel, pharmaceutique, chimique, alimentation, électronique, gouvernement, autres), plateforme de déploiement (Windows, Linux, Mac OS) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel de calorimétrie différentielle à balayage (DSC) |

| Logiciel d'analyse thermogravimétrique (TGA) |

| Logiciel d'analyse thermique simultanée (STA) |

| Logiciel d'analyse mécanique dynamique (DMA) |

| Logiciel d'analyse thermomécanique (TMA) |

| Autres types de logiciels (par ex., logiciel de dilatométrie, logiciel d'analyse du fluage) |

| Science des matériaux et recherche |

| Pharmaceutique et biotechnologie |

| Chimie et pétrochimie |

| Industrie agroalimentaire |

| Électronique et semi-conducteurs |

| Automobile |

| Aérospatiale |

| Énergie et services publics |

| Autres applications |

| Logiciel sur site |

| Logiciel basé sur le cloud |

| Solutions hybrides |

| Établissements académiques et de recherche |

| Laboratoires industriels et de fabrication |

| Entreprises pharmaceutiques |

| Fabricants de produits chimiques |

| Entreprises agroalimentaires |

| Fabricants d'électronique et de semi-conducteurs |

| Organismes gouvernementaux et réglementaires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de logiciel | Logiciel de calorimétrie différentielle à balayage (DSC) | |

| Logiciel d'analyse thermogravimétrique (TGA) | ||

| Logiciel d'analyse thermique simultanée (STA) | ||

| Logiciel d'analyse mécanique dynamique (DMA) | ||

| Logiciel d'analyse thermomécanique (TMA) | ||

| Autres types de logiciels (par ex., logiciel de dilatométrie, logiciel d'analyse du fluage) | ||

| Par application | Science des matériaux et recherche | |

| Pharmaceutique et biotechnologie | ||

| Chimie et pétrochimie | ||

| Industrie agroalimentaire | ||

| Électronique et semi-conducteurs | ||

| Automobile | ||

| Aérospatiale | ||

| Énergie et services publics | ||

| Autres applications | ||

| Par mode de livraison | Logiciel sur site | |

| Logiciel basé sur le cloud | ||

| Solutions hybrides | ||

| Par utilisateur final | Établissements académiques et de recherche | |

| Laboratoires industriels et de fabrication | ||

| Entreprises pharmaceutiques | ||

| Fabricants de produits chimiques | ||

| Entreprises agroalimentaires | ||

| Fabricants d'électronique et de semi-conducteurs | ||

| Organismes gouvernementaux et réglementaires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels d'analyse thermique en 2026 ?

La taille du marché des logiciels d'analyse thermique est de 634,68 millions USD en 2026, avec un TCAC de 5,56 % prévu jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC de 6,68 % grâce à l'expansion de la fabrication de batteries et à l'adoption native du cloud.

Quel type de logiciel domine actuellement les dépenses ?

Le logiciel de calorimétrie différentielle à balayage détient 27,85 % de part de marché en raison de son rôle dans les applications pharmaceutiques et polymères.

Pourquoi les plateformes basées sur le cloud gagnent-elles du terrain ?

La tarification par abonnement et les ressources GPU élastiques réduisent les coûts d'investissement et accélèrent les grandes simulations, propulsant un TCAC de 6,98 % pour les déploiements cloud.

Quel est le principal obstacle pour les petits laboratoires ?

Les frais élevés de licence et de formation, qui peuvent dépasser 200 000 USD par poste plus 25 000 USD par ingénieur, limitent l'adoption parmi les petites et moyennes entreprises.

Comment l'IA transforme-t-elle les flux de travail d'analyse thermique ?

Les réseaux de neurones informés par la physique offrent des temps de résolution 100 fois plus rapides tout en maintenant la précision, permettant l'itération de conception en temps réel et la maintenance prédictive.

Dernière mise à jour de la page le: