Taille et part de marché des technologies de gestion thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.74 Milliards de dollars |

| Taille du Marché (2031) | 21.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de gestion thermique par Mordor Intelligence

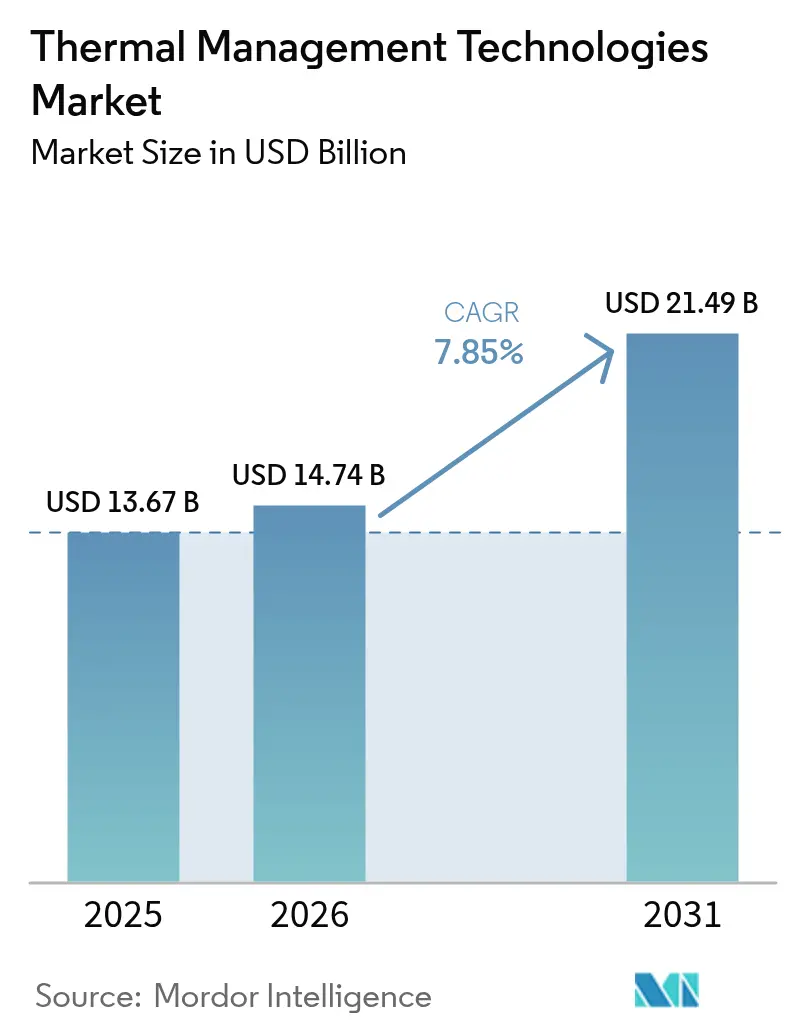

La taille du marché des technologies de gestion thermique était évaluée à 13,67 milliards USD en 2025 et devrait croître de 14,74 milliards USD en 2026 pour atteindre 21,49 milliards USD d'ici 2031, à un TCAC de 7,85 % durant la période de prévision (2026-2031). La forte demande en matière d'efficacité des centres de données, de transport électrifié et d'électronique grand public miniaturisée soutient les dépenses consacrées aux architectures de refroidissement avancées qui régulent activement la température au lieu de simplement dissiper la chaleur. Le refroidissement par air conserve une avance de 47,62 % en termes de revenus, mais les systèmes diphasiques réduisent l'écart à mesure que les opérateurs hyperscale recherchent des plafonds de performance sub-ambiants.[1]Microsoft Research, "Systèmes de refroidissement à base de microfluidique," microsoft.com Les couches de contrôle définies par logiciel, soutenues par des capteurs en temps réel et l'analytique prédictive, s'imposent comme des facteurs de différenciation permettant d'extraire davantage de performances par watt du matériel existant. Les avancées en science des matériaux sont tout aussi déterminantes : les composites de graphite, les matériaux à changement de phase et les interfaces renforcées au graphène redéfinissent la vitesse et la distance auxquelles la chaleur peut être déplacée à l'intérieur de facteurs de forme de plus en plus réduits. Sur le plan régional, l'Amérique du Nord tire parti de son déploiement hyperscale et de son dynamisme en matière de véhicules électriques pour représenter 39,89 % des revenus de 2024, tandis que l'Asie-Pacifique est en voie d'enregistrer le TCAC le plus rapide de 8,84 % grâce à ses denses pôles de fabrication électronique et à l'accélération de sa production de véhicules électriques.

Points clés du rapport

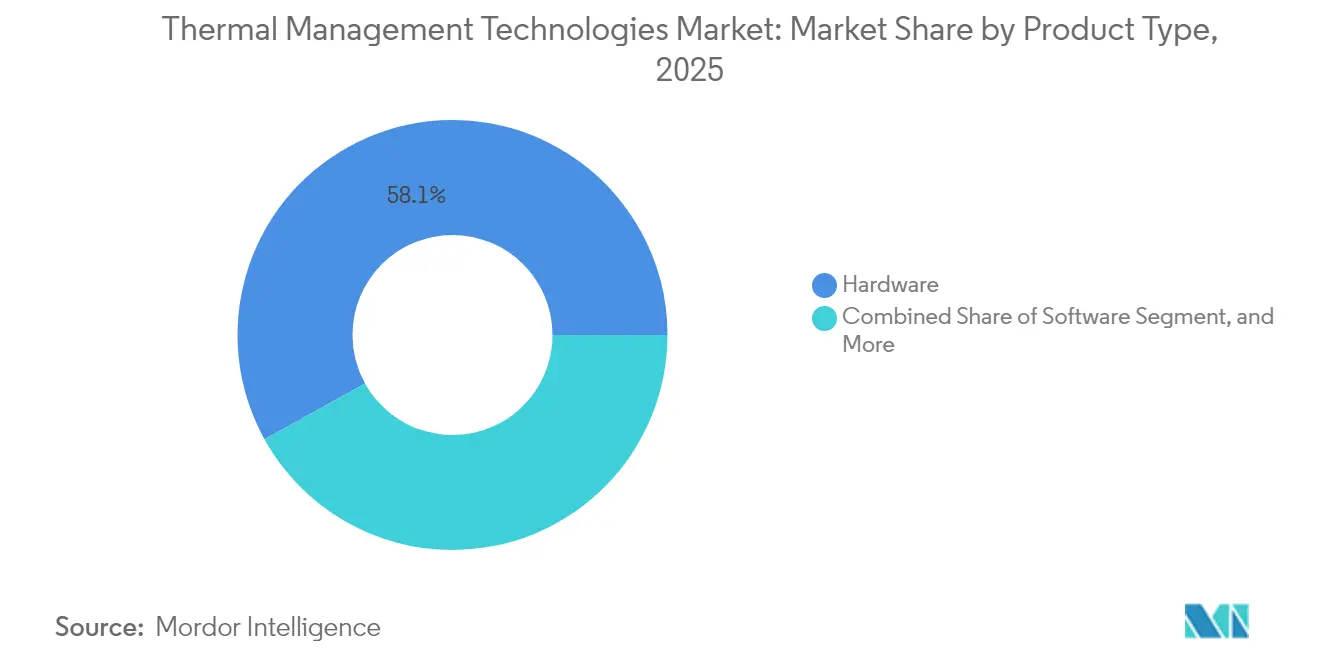

- Par type de produit, le matériel a capté 58,05 % de la part de marché des technologies de gestion thermique en 2025 ; les solutions logicielles devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par technologie de refroidissement, les systèmes à air détenaient 47,10 % de la taille du marché des technologies de gestion thermique en 2025, tandis que les conceptions diphasiques progressent à un TCAC de 8,86 % jusqu'en 2031.

- Par matériau, les métaux (Al, Cu) représentaient 41,55 % de la part en 2025 sur le marché des technologies de gestion thermique ; les composites de graphite devraient croître à un TCAC de 8,75 % sur le même horizon.

- Par utilisation finale, les ordinateurs et centres de données ont généré 28,10 % des revenus en 2025 sur le marché des technologies de gestion thermique, tandis que les applications automobiles et véhicules électriques affichent un TCAC de 8,62 % jusqu'en 2031.

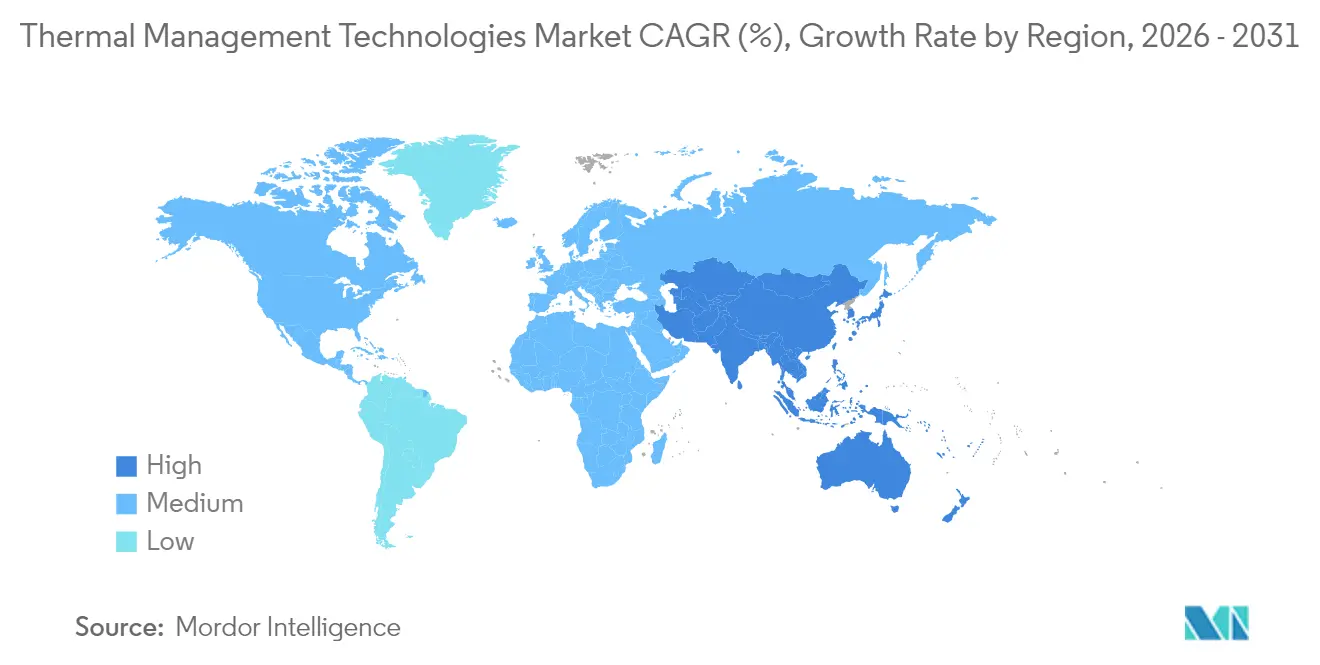

- Par géographie, l'Amérique du Nord était en tête avec 39,35 % de part en 2025 sur le marché des technologies de gestion thermique, et l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus élevé de 8,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies de gestion thermique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'appareils informatiques haute performance | +1.8% | Mondiale, concentrée en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de la gestion thermique des batteries pour véhicules électriques | +2.1% | Mondiale, portée par la Chine, l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Miniaturisation de l'électronique augmentant le flux thermique | +1.5% | Centres de fabrication en Asie-Pacifique, marchés mondiaux de consommation | Court terme (≤ 2 ans) |

| Déploiement de la 5G stimulant les solutions thermiques avancées | +1.2% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pression en matière de durabilité des centres de données IA vers le refroidissement par liquide | +1.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins thermiques émergents des batteries à état solide | +0.9% | Adoption précoce au Japon et en Corée, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils informatiques haute performance

Les processeurs destinés aux charges de travail d'IA et de traitement graphique affichent désormais des valeurs de puissance de conception thermique supérieures à 400 W, dépassant les capacités des dissipateurs thermiques à ailettes traditionnels et poussant les opérateurs vers des boucles liquides offrant des coefficients convectifs plus élevés. L'empilement plus dense des transistors, les accélérateurs intégrés sur puce et les boîtiers périphériques compacts sans ventilateur intensifient la recherche de refroidissement défini par logiciel qui module les débits à la volée. Les systèmes quantiques relèvent encore davantage le défi en nécessitant des environnements sub-Kelvin qui brouillent les frontières entre l'informatique et la cryogénie. Les plafonds réglementaires en matière d'énergie offrent aux DSI une incitation financière à adopter une orchestration thermique prédictive qui équilibre la consommation électrique et la disponibilité. L'ensemble de ces facteurs soutient le marché des technologies de gestion thermique en élargissant à la fois le nombre d'unités de sous-systèmes de refroidissement et le coût des matériaux par baie.

Adoption croissante de la gestion thermique des batteries pour véhicules électriques

Les boucles liquides intégrées dans les cellules prismatiques et cylindriques maintiennent les températures des packs dans la fenêtre étroite de 15–35 °C qui maximise la rétention de capacité tout en évitant l'emballement thermique. Les chimies à état solide modifient les profils de génération de chaleur, forçant les équipementiers à repenser les géométries des plaques et les viscosités des fluides de refroidissement. Les algorithmes embarqués analysent désormais le style de conduite, les conditions météorologiques ambiantes et les courants de charge rapide pour anticiper les points chauds, prolongeant ainsi les cycles de garantie. Les solutions d'immersion, autrefois réservées aux serveurs, font l'objet de prototypage pour les véhicules électriques orientés circuit cherchant une plomberie plus légère. Chaque nouvelle plateforme enfonce davantage le marché des technologies de gestion thermique dans les cycles de conception automobile, transformant le refroidissement des batteries d'une commodité en un différenciateur clé.

Miniaturisation de l'électronique augmentant le flux thermique

Les smartphones haut de gamme peuvent atteindre des densités de flux thermique supérieures à 10 W/cm² lors de sessions de jeu ou de tâches d'IA générative, dépassant ce que les feuilles de graphite et les chambres à vapeur seules peuvent évacuer.[2]xMEMS, "Micro-refroidissement piézoélectrique," xmems.com Les micro-souffleurs piézoélectriques et les canaux de vapeur 3D permettent un flux d'air actif dans des boîtiers de moins de 3 mm d'épaisseur, une performance impossible pour les ventilateurs rotatifs. Les interfaces de graphène flexible réduisent la résistance inter-couches, stabilisant les températures du châssis sans dissipateurs thermiques encombrants. Les concepteurs complètent ces avancées par des films à changement de phase qui absorbent les joules excédentaires lors de pics de courte durée. Les gains résultants en performances soutenues alimentent la demande pour les appareils de nouvelle génération, élargissant le chiffre d'affaires adressable pour le marché des technologies de gestion thermique.

Déploiement de la 5G stimulant les solutions thermiques avancées

Les radios macro et petites cellules consomment 3 à 4 fois la puissance de leurs homologues 4G en raison des matrices MIMO massives et des lames de calcul périphérique logées dans le même cabinet.[3]Nokia, "Solutions thermiques pour la 5G," nokia.com Les unités extérieures doivent dissiper la chaleur sous des toits brûlants ou des vents sous zéro tout en respectant les engagements de disponibilité des opérateurs télécoms. Les plaques froides liquides s'introduisent dans le réseau d'accès radio, réduisant la consommation d'énergie opérationnelle de pourcentages à deux chiffres tout en maintenant les amplificateurs dans des fenêtres de température étroites. La densification urbaine multiplie le nombre de nœuds, et chaque nœud comporte un budget thermique qui se répercute dans toute la chaîne d'approvisionnement. L'effet d'entraînement se traduit par une croissance régulière des volumes pour le marché des technologies de gestion thermique, directement liée aux dépenses d'investissement des opérateurs télécoms.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations relatives à la fiabilité des fluides d'immersion diphasiques | -0.8% | Marchés mondiaux des centres de données, concentrés dans les régions développées | Court terme (≤ 2 ans) |

| Coût élevé des matériaux à changement de phase avancés et des composites de graphite | -1.1% | Applications sensibles aux coûts dans le monde entier, marchés émergents | Moyen terme (2-4 ans) |

| Incertitude réglementaire concernant les matériaux d'interface thermique à base de PFAS | -0.6% | Amérique du Nord, Europe, avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité de conception dans les appareils ultra-minces | -0.4% | Électronique grand public mondiale, concentrée dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la fiabilité des fluides d'immersion diphasiques

Les opérateurs restent méfiants face à la dégradation chimique et à la contamination particulaire dans les bains diélectriques qui circulent autour des cartes critiques pour la mission.[4]3M, "Fluides diélectriques pour le refroidissement par immersion," 3m.com Les cycles de remplacement et les équipements de conditionnement des fluides augmentent les dépenses d'exploitation au-delà des prévisions. Les assureurs et les fournisseurs de garanties n'ont pas encore publié de données définitives sur les taux de défaillance, ce qui contribue à une attitude prudente parmi les équipes informatiques des entreprises du Fortune-500. Les réglementations environnementales sur l'élimination ajoutent une couche supplémentaire de complexité, ralentissant l'adoption grand public et réduisant la croissance à court terme du marché des technologies de gestion thermique.

Coût élevé des matériaux à changement de phase avancés et des composites de graphite

Les composites de graphite se vendent jusqu'à cinq fois le prix des pièces en aluminium usiné, tandis que les granulés à changement de phase haute densité exigent des contrôles de processus rigoureux qui poussent les dépenses d'investissement au-delà des budgets de nombreux fabricants d'électronique grand public. Les boucles de certification pour les équipements aérospatiaux et médicaux allongent les périodes de retour sur investissement. La concentration de la chaîne d'approvisionnement dans quelques régions introduit une volatilité des prix, incitant les équipes d'approvisionnement à revenir aux métaux traditionnels. En conséquence, le secteur des technologies de gestion thermique subit un frein mesuré qui compense une partie de la dynamique haussière fournie par les segments à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intelligence logicielle amplifie le matériel traditionnel

Le matériel continue de sous-tendre le marché des technologies de gestion thermique avec 58,05 % des revenus en 2025, englobant les dissipateurs thermiques, les chambres à vapeur, les blocs liquides et les joints d'interface. Pourtant, le TCAC de 9,05 % enregistré par les couches d'orchestration logicielle signale un pivot vers l'optimisation basée sur les données qui extrait davantage de capacité des actifs de refroidissement installés. Le micrologiciel basé sur l'IA apprend désormais les signatures thermiques et règle de manière préemptive la vitesse de la pompe ou le régime des ventilateurs, réduisant la consommation d'énergie et le bruit. À grande échelle, ces fonctions élargissent les marges pour les équipementiers et réduisent le coût total de possession pour les utilisateurs finaux, renforçant la boucle d'adoption qui élargit le marché des technologies de gestion thermique.

Les start-ups intègrent des capteurs de vision artificielle qui cartographient la migration des points chauds en temps réel, alimentant des réseaux neuronaux qui ajustent les vecteurs de flux d'air en quelques millisecondes. Les matériaux d'interface évoluent également, avec des pâtes dopées au graphène dépassant les graisses traditionnelles d'un ordre de grandeur en termes de conductivité. L'interaction entre un code plus intelligent et de meilleures surfaces génère des gains composés : des températures de jonction plus basses améliorent les métriques de fiabilité, permettant des enveloppes de conception plus compactes et des enveloppes thermiques plus légères. Chaque incrément contribue à élargir la taille du marché des technologies de gestion thermique dans les appareils grand public, les packs de batteries pour véhicules électriques et les cellules d'automatisation industrielle.

Par technologie de refroidissement : le diphasique progresse mais l'air maintient sa position en volume

Les ensembles à base d'air ont fourni 47,10 % du chiffre d'affaires 2025, portés par une compatibilité universelle et un faible coût initial. Néanmoins, les solutions diphasiques, englobant les chambres à vapeur, les caloducs et les cadres d'immersion, sont en passe d'atteindre un TCAC de 8,86 % jusqu'en 2031, gagnant des parts sur les refroidisseurs de baies traditionnels dans les salles de données de classe mégawatt. Les plaques à contact direct sur puce réduisent la longueur du chemin fluide et élèvent les seuils de flux thermique, réduisant l'encombrement total de la baie. Pour les stations de travail haut de gamme et les boîtiers d'IA périphérique, les boucles hybrides basculent entre les modes air et liquide en fonction de l'intensité de la charge de travail, garantissant la conformité thermique sans surdimensionner les ventilateurs.

Les bains d'immersion promettent le gradient thermique le plus élevé, mais le coût d'investissement et le risque perçu limitent encore le déploiement au-delà des laboratoires d'essai. Entre-temps, les modules thermoélectriques trouvent une adoption de niche là où un contrôle de température précis l'emporte sur les pénalités d'efficacité, comme les unités de calibration lidar et les réseaux phasés pour communications par satellite. Collectivement, la palette d'options élargie permet aux concepteurs de dimensionner les systèmes au plus juste, renforçant la trajectoire de croissance du marché des technologies de gestion thermique.

Par matériau : les formulations riches en carbone défient les métaux

L'aluminium et le cuivre ont ensemble sécurisé 41,55 % du marché 2025 grâce à des chaînes d'approvisionnement bien établies et une économie prix-performance attractive. Cette zone de confort se rétrécit à mesure que les composites de graphite, affichant un TCAC de 8,75 %, égalent ou dépassent des conductivités de 1 000 W/m·K à environ un tiers du poids. Les boues à changement de phase complètent les pièces rigides en stockant des pics de chaleur, étendant les fenêtres de fonctionnement sûr sans intervention mécanique. Les céramiques interviennent là où l'isolation électrique ou la résistance à la corrosion est obligatoire, notamment dans les onduleurs haute tension pour véhicules électriques.

Le coût reste le principal obstacle, mais les économies d'échelle s'améliorent à mesure que les volumes automobiles augmentent. L'appétit des équipementiers pour des boîtiers de batteries légers et résistants aux chocs accélère la transition, chaque gigafactory passant des commandes qui élargissent la part de marché des technologies de gestion thermique pour les composites de graphite. La R&D parallèle sur les polymères nano-améliorés cible les circuits flexibles et les dispositifs portables, marquant une nouvelle frontière où le carbone surpasse le métal en résistance spécifique et en portée thermique.

Par secteur d'utilisation finale : l'électrification de la mobilité ouvre la prochaine vague

L'infrastructure informatique a absorbé 28,10 % des ventes de 2025, mais la croissance s'oriente vers la mobilité où les assemblages unifiés moteur-onduleur-batterie empilent plusieurs sources de chaleur dans des espaces de châssis restreints. Les revenus automobiles et des véhicules électriques progressent à un TCAC de 8,62 % alors que les prototypes à état solide élèvent les enjeux thermiques et que les mises à jour à distance prolongent la durée de vie des véhicules. L'électronique grand public maintient une demande stable pour les diffuseurs de vapeur ultra-minces, mais les incitations en termes de marges favorisent les fournisseurs capables de transposer leur savoir-faire des centres de données aux processeurs de tableau de bord.

Les stations de base télécoms représentent un chemin parallèle : les déploiements 5G ont besoin d'un refroidissement silencieux et sans vibration pour garantir la stabilité des liaisons. Les convertisseurs d'énergie renouvelable, principalement les onduleurs de chaîne et les racks de stockage par batterie, ouvrent un autre flanc, comptant sur des boucles liquides étanches capables de résister aux sites éloignés poussiéreux. Pris ensemble, ces vecteurs assurent une base de demande diversifiée qui protège le marché des technologies de gestion thermique contre la cyclicité dans un secteur vertical unique.

Analyse géographique

L'Amérique du Nord a enregistré 39,35 % des recettes mondiales en 2025, portée par les déploiements hyperscale des géants du cloud et de généreux incitatifs pour les véhicules électriques qui financent les projets de refroidissement de batteries de nouvelle génération. Un réseau dense de fonderies de semi-conducteurs et de laboratoires de recherche raccourcit la boucle de rétroaction entre la découverte et la mise sur le marché commerciale, maintenant la région en avance sur les brevets et les lignes pilotes. L'accent mis par les décideurs politiques sur l'indépendance énergétique et la souveraineté des données renforce les investissements dans les modernisations de centres de données à base de liquide, ancrant la demande de base pour le marché des technologies de gestion thermique.

L'Asie-Pacifique, cependant, affiche le TCAC le plus rapide de 8,58 % jusqu'en 2031, alors que la Chine, la Corée du Sud et Taïwan intègrent le refroidissement avancé directement sur la ligne d'assemblage, éliminant les modernisations après-vente. La construction de gigafactories de batteries le long de la côte chinoise nécessite des kilomètres de canaux de fluide de refroidissement et des mégatonnes de feuilles de graphite, tandis que les équipementiers de téléphones mobiles à Shenzhen et Séoul affinent l'adoption de micro-souffleurs pour les smartphones haut de gamme améliorés par l'IA. La densification parallèle de la 5G ajoute des milliers d'unités radio, chacune avec des plaques froides sur mesure, augmentant les volumes régionaux pour le marché des technologies de gestion thermique.

L'Europe équilibre des chaînes d'approvisionnement automobiles matures avec des statuts agressifs de réduction du carbone qui encouragent le matériel thermique à haute efficacité dans les groupes motopropulseurs des véhicules électriques et les moteurs industriels. Les écosystèmes aérospatiaux et de défense du continent spécifient des kits céramiques et thermoélectriques pour les drones à haute altitude et l'avionique satellite, ajoutant des niches à haute marge. Les clusters de centres de données émergents dans les pays nordiques bénéficient d'un air ambiant plus froid, mais nécessitent tout de même des contrôles intelligents pour tirer parti du refroidissement gratuit sans risque de condensation. Ces dynamiques cimentent un rôle stable et piloté par la réglementation pour l'Europe au sein du marché mondial des technologies de gestion thermique.

Paysage concurrentiel

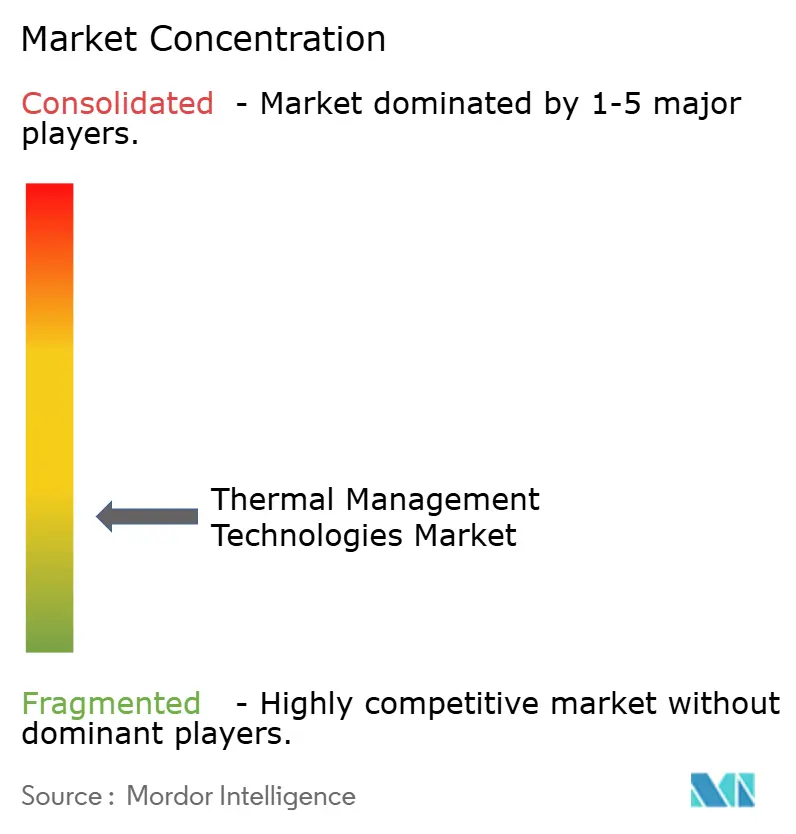

L'offre mondiale est modérément consolidée, avec des conglomérats diversifiés tels que Honeywell et Parker-Hannifin partageant la scène avec des innovateurs agiles comme Frore Systems et xMEMS. Les acteurs traditionnels capitalisent sur les achats en volume de billettes d'aluminium et des équipes de service mondiales, tandis que les nouveaux entrants exploitent des brevets autour du flux d'air à l'état solide et des ventilateurs piézoélectriques pour remporter des contrats exigeant des profils à l'échelle du millimètre. La recherche en microfluidique de Microsoft brouille davantage les frontières entre équipementier et utilisateur final, signalant une ère dans laquelle les opérateurs hyperscale conçoivent des refroidisseurs sur mesure adaptés à leurs puces propriétaires.

Les partenariats dominent les stratégies de mise sur le marché. Hyundai Mobis collabore avec des fabricants de batteries pour codévelopper des caloducs adaptés aux packs 800 V, réduisant les délais de validation. Boyd Corporation et 3M associent des matériaux d'interface à des fluides d'immersion, regroupant consommables et matériel sous des contrats de service unifiés. L'activité d'acquisition reste soutenue, les fournisseurs automobiles de premier rang rachetant des entreprises de niche spécialisées dans le refroidissement de circuits imprimés pour acquérir une expertise interne avant les mandats de flotte de 2030. Il en résulte un équilibre dynamique dans lequel aucun fournisseur unique ne dépasse un tiers de part de marché, positionnant le marché des technologies de gestion thermique à un niveau de concentration intermédiaire.

Leaders du secteur des technologies de gestion thermique

Honeywell International Inc.

Gentherm Incorporated

Autoneum Holding AG

Parker-Hannifin Corporation

Advanced Cooling Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Hyundai Mobis a dévoilé un refroidisseur de batterie à caloduc pulsatoire qui améliore le transfert de chaleur de 40 % tout en réduisant la masse du système de 25 %.

- Décembre 2024 : Graphene Manufacturing Group a présenté des joints d'interface en graphène THERMAL-XR avec une conductivité supérieure à 800 W/m·K pour les packs HPC et véhicules électriques.

- Novembre 2024 : xMEMS a lancé le micro-souffleur piézoélectrique XMC-2400 permettant un flux d'air actif dans des appareils d'une épaisseur de 3 mm.

- Octobre 2024 : Microsoft Research a publié des résultats sur le refroidissement microfluidique sub-ambiant qui réduit la consommation d'énergie des centres de données de 30 %.

Portée du rapport mondial sur le marché des technologies de gestion thermique

Les fabricants appliquent généralement un large éventail de technologies des matériaux et d'outils de conception axés sur la résolution de problèmes pour réguler la chaleur indésirable émise par le fonctionnement normal d'un système électronique ; ces solutions sont considérées comme des technologies de gestion thermique, classées en matériel, logiciel, substrats et interfaces.

Le marché des technologies de gestion thermique est segmenté par type de produit (logiciel, matériel, substrat, interface), application (ordinateurs, électronique grand public, électronique automobile, télécommunications, énergie renouvelable) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Logiciel |

| Matériel |

| Substrat |

| Interface |

| Refroidissement par air |

| Refroidissement par liquide |

| Refroidissement diphasique |

| Refroidissement hybride |

| Refroidissement thermoélectrique |

| Métaux (Al, Cu) |

| Non-métaux (céramique, graphite, polymère) |

| Matériaux à changement de phase |

| Composites |

| Ordinateurs et centres de données |

| Électronique grand public |

| Automobile et véhicules électriques |

| Télécommunications |

| Énergie renouvelable |

| Aérospatiale et défense |

| Équipements industriels |

| Autres secteurs d'utilisation finale |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par type de produit | Logiciel |

| Matériel | |

| Substrat | |

| Interface | |

| Par technologie de refroidissement | Refroidissement par air |

| Refroidissement par liquide | |

| Refroidissement diphasique | |

| Refroidissement hybride | |

| Refroidissement thermoélectrique | |

| Par matériau | Métaux (Al, Cu) |

| Non-métaux (céramique, graphite, polymère) | |

| Matériaux à changement de phase | |

| Composites | |

| Par secteur d'utilisation finale | Ordinateurs et centres de données |

| Électronique grand public | |

| Automobile et véhicules électriques | |

| Télécommunications | |

| Énergie renouvelable | |

| Aérospatiale et défense | |

| Équipements industriels | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des technologies de gestion thermique ?

La taille du marché des technologies de gestion thermique s'élève à 14,74 milliards USD en 2026, en passe d'atteindre 21,49 milliards USD d'ici 2031.

Quelle est la croissance prévue de la demande en refroidissement de batteries pour véhicules électriques ?

Les applications automobiles et véhicules électriques enregistrent un TCAC de 8,62 % jusqu'en 2031, le plus rapide parmi tous les segments d'utilisation finale.

Quelle technologie de refroidissement gagne du terrain sur les systèmes à air ?

Les solutions diphasiques, incluant les conceptions à immersion et à chambre à vapeur, se développent à un TCAC de 8,86 % alors que les opérateurs de centres de données et de HPC recherchent des performances sub-ambiantes.

Pourquoi les composites de graphite sont-ils importants dans la conception thermique de nouvelle génération ?

Ils offrent une conductivité supérieure à 1 000 W/m·K à environ un tiers du poids du cuivre, soutenant les packs de batteries légères pour véhicules électriques et l'électronique haute performance.

Quelle région devrait être le marché à la croissance la plus rapide pour les technologies de gestion thermique ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,58 % jusqu'en 2031, portée par la fabrication électronique et la montée en puissance de la production de véhicules électriques.

Dernière mise à jour de la page le: