Taille et Part du Marché de la Collecte et de l'Étiquetage des Données de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.57 Milliards de dollars |

| Taille du Marché (2031) | 5.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.94% CAGR |

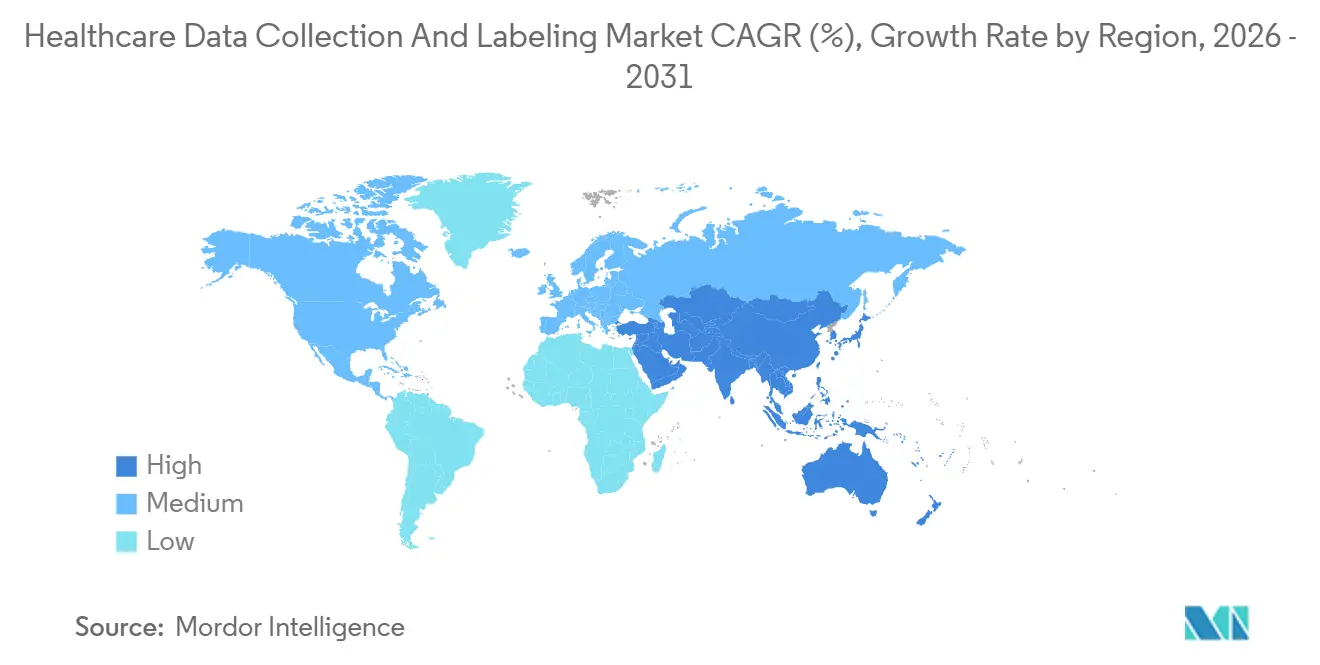

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Collecte et de l'Étiquetage des Données de Santé par Mordor Intelligence

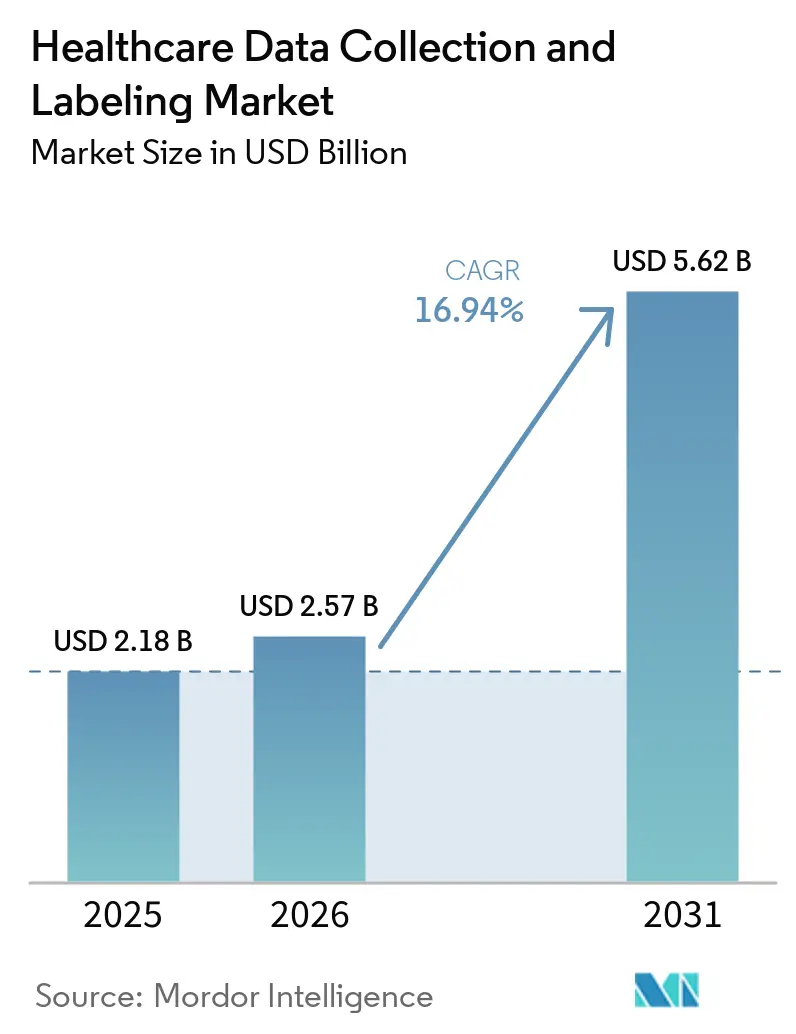

La taille du marché de la collecte et de l'étiquetage des données de santé devrait passer de 2,18 milliards USD en 2025 à 2,57 milliards USD en 2026 et devrait atteindre 5,62 milliards USD d'ici 2031 à un CAGR de 16,94 % sur la période 2026-2031.

Les flux de travail d'imagerie dominent les dépenses actuelles, car chaque algorithme homologué par la FDA doit être entraîné sur des ensembles de données rigoureusement organisés et traçables jusqu'aux spécialistes certifiés par le conseil, et cette demande se répercute sur la pathologie et la robotique chirurgicale. Les approbations réglementaires rapides font évoluer les budgets des projets rétrospectifs vers des pipelines continuellement mis à jour et prêts pour l'audit, tandis que les capacités émergentes en matière de génération de données synthétiques réduisent le coût de l'annotation à démarrage à froid et élargissent les cas d'usage adressables. Les centres d'annotation offshore conformes à la HIPAA en Inde et aux Philippines fournissent des étiquettes expertes à un tiers des tarifs américains, exerçant une pression à la baisse sur les marges, mais élargissant l'accès aux entreprises de technologie de santé de taille intermédiaire. Dans le même temps, l'empreinte carbone liée à la mise à l'échelle vers des modèles de fondation à plusieurs millions d'images incite les systèmes de santé à évaluer les déclarations de durabilité des fournisseurs avant de signer des contrats pluriannuels. Ces tendances croisées positionnent le marché de la collecte et de l'étiquetage des données de santé comme un facilitateur essentiel de l'IA clinique de nouvelle génération dans les domaines de l'imagerie, de la découverte de médicaments multi-omiques et des soumissions de preuves en conditions réelles.

Points Clés du Rapport

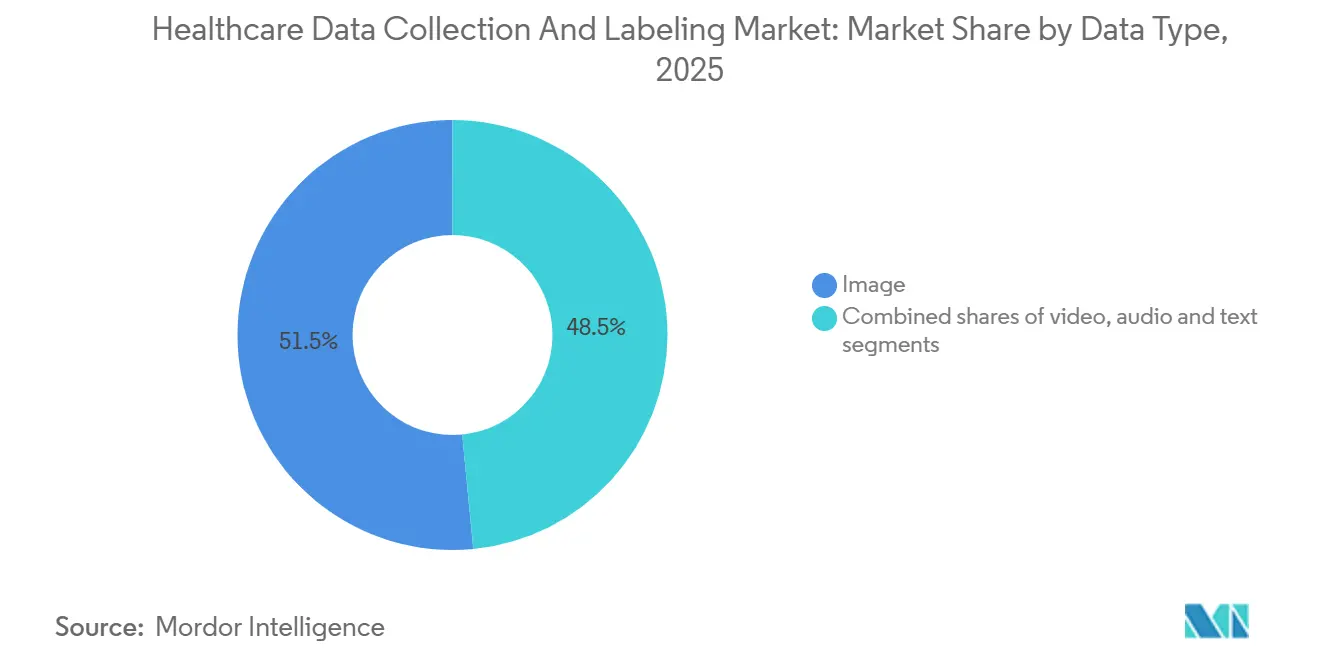

- Par type de données, l'annotation d'images a représenté 51,54 % de la part du marché de la collecte et de l'étiquetage des données de santé en 2025, tandis que l'annotation vidéo devrait progresser à un CAGR de 17,40 % jusqu'en 2031, reflétant une évolution vers l'étiquetage au niveau des images pour la robotique chirurgicale.

- Par approche d'étiquetage, les flux de travail manuels supervisés par des humains ont contrôlé 53,10 % de la taille du marché de la collecte et de l'étiquetage des données de santé en 2025 ; les outils entièrement automatisés devraient croître à un CAGR de 17,90 % à mesure que les modèles de fondation obtiennent l'acceptation de la FDA.

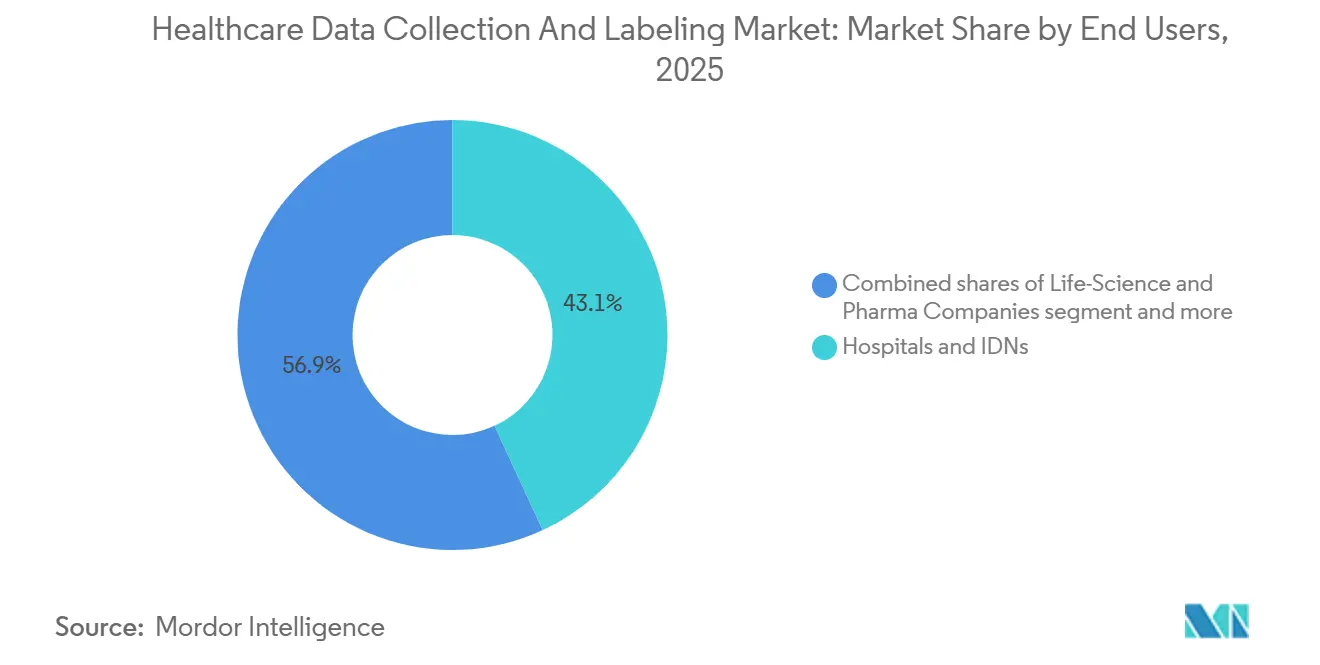

- Par utilisateur final, les hôpitaux et les réseaux de soins intégrés ont mené avec une part de revenus de 43,10 % en 2025, mais les entreprises des sciences de la vie et pharmaceutiques devraient progresser à un CAGR de 17,60 % grâce aux pipelines de biomarqueurs multi-omiques.

- Par domaine d'application, l'IA en imagerie diagnostique a représenté 47,10 % des dépenses en 2025, tandis que la découverte de médicaments et l'identification de biomarqueurs progresseront à un CAGR de 17,70 % jusqu'en 2031, à mesure que les ensembles de données annotées en conditions réelles deviendront des preuves primaires admissibles.

- Par géographie, l'Amérique du Nord a obtenu une part dominante de 43,20 % en 2025, tandis que l'Asie-Pacifique devrait atteindre un CAGR de 17,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Collecte et de l'Étiquetage des Données de Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante des Solutions d'Imagerie Médicale Pilotées par l'IA | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion des Données Cliniques Multi-Modales (Dossiers de Santé Électroniques, Capteurs, Génomique) | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution Réglementaire vers les Preuves en Conditions Réelles dans les Approbations | +2.5% | Amérique du Nord (FDA), Europe (EMA), Japon (PMDA) | Court terme (≤ 2 ans) |

| Expansion des Réseaux d'Étiquetage Expert Externalisés et Conformes à la HIPAA | +2.1% | Mondial, centres en Inde et aux Philippines | Moyen terme (2 à 4 ans) |

| Flux de Travail d'Apprentissage Actif Réduisant les Heures d'Annotation par Cas | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pipelines de Données Synthétiques Génératives Réduisant les Besoins de Démarrage à Froid | +1.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Solutions d'Imagerie Médicale Pilotées par l'IA

La FDA a homologué 882 dispositifs médicaux intégrant l'IA d'ici décembre 2025, contre 521 en 2023, et chaque approbation nécessite des ensembles de données annotés conformément aux pistes d'audit du 21 CFR Partie 11 [1]Agence américaine des produits alimentaires et médicamenteux, « Dispositifs médicaux intégrant l'intelligence artificielle et l'apprentissage automatique (IA/AA) », fda.gov. Le soutien du capital-risque reflète cette dynamique réglementaire ; Aidoc a obtenu 30 millions USD fin 2024 pour entraîner un modèle de fondation sur 2,5 millions de scanners CT étiquetés pour 14 pathologies. L'imagerie pathologique sur lame entière suit la même tendance, avec des temps d'annotation des marges tumorales au niveau des polygones passant de 45 minutes à 8 minutes par lame grâce à la présélection des régions ambiguës par apprentissage actif. Les pipelines d'apprentissage continu qui se réentraînent mensuellement remplacent les projets ponctuels, offrant aux fournisseurs d'annotation des revenus récurrents par abonnement. Ensemble, ces forces amplifient la demande en radiologie, en pathologie et dans les modalités d'imagerie tridimensionnelle émergentes, renforçant la croissance à long terme du marché de la collecte et de l'étiquetage des données de santé.

Expansion des Données Cliniques Multi-Modales (Dossiers de Santé Électroniques, Capteurs, Génomique)

Les développeurs de médicaments relient désormais les textes des dossiers de santé électroniques, les flux de capteurs portables et les variants génomiques dans des ensembles de données unifiés. Le partenariat de 2024 entre Recursion Pharmaceuticals et Tempus a combiné 23 pétaoctets d'images histopathologiques avec des dossiers longitudinaux de 3 millions de patients, nécessitant une expertise en annotation couvrant les nomenclatures ICD-10, SNOMED CT et génomique. Les dispositifs portables amplifient l'échelle ; un seul patient atteint de fibrillation auriculaire génère 2,5 millions de points de données ECG par jour, portant les coûts de révision par un cardiologue à 180 USD par heure. Le projet de directive SaMD de la FDA de 2024 impose des ensembles d'entraînement démographiquement équilibrés, entraînant un suréchantillonnage des groupes sous-représentés et l'annotation des déterminants sociaux souvent absents des dossiers de santé électroniques hérités. L'API d'annotation native FHIR de Microsoft en 2025 permet aux hôpitaux d'étiqueter les notes cliniques dans les flux de travail Epic, réduisant la latence d'exportation de 80 %. L'intégration multi-modale élargit les bassins de revenus adressables et consolide le rôle du marché de la collecte et de l'étiquetage des données de santé dans la médecine de précision.

Évolution Réglementaire vers les Preuves en Conditions Réelles dans les Approbations

La directive finale de la FDA de décembre 2024 autorise les ensembles de données annotées en conditions réelles comme preuves primaires dans les soumissions de dispositifs. La réglementation européenne sur l'espace européen des données de santé exige que chaque dossier transfrontalier comporte des niveaux de consentement standardisés, générant une demande d'annotateurs experts en droit versés dans l'Article 9 du RGPD. La PMDA japonaise exige qu'au moins 20 % des données d'entraînement pour les dispositifs d'IA importés proviennent du territoire national, catalysant des projets conjoints entre des fournisseurs américains et des hôpitaux japonais. Datavant a utilisé son réseau conforme à la HIPAA en 2024 pour dépersonnaliser et annoter 50 millions de dossiers patients, réduisant un calendrier de génération de preuves de 36 mois à 14 mois. Ces changements repositionnent l'annotation d'une tâche administrative à une exigence réglementaire de premier plan.

Expansion des Réseaux d'Étiquetage Expert Externalisés et Conformes à la HIPAA

La loi indienne sur la protection des données personnelles numériques a introduit des sanctions de niveau RGPD en 2023, renforçant les références de conformité du pays. iMerit a ouvert un centre d'annotation médicale de 1 200 postes à Kolkata en 2024, rémunérant à 12 à 18 USD par heure et obtenant la certification HITRUST en six mois. CloudFactory s'est associé au Collège philippin de radiologie en 2025 pour former 500 techniciens par an aux normes DICOM, atténuant les pénuries mondiales d'experts. Medbravo en Pologne emploie des pathologistes accrédités ISO 15189 à 80 USD par lame, soit la moitié des tarifs américains, tout en satisfaisant aux exigences du marquage CE. Ces réseaux réduisent les coûts des projets et élargissent les capacités, renforçant l'externalisation comme facteur de croissance durable pour le marché de la collecte et de l'étiquetage des données de santé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Lois Strictes sur la Confidentialité (HIPAA, RGPD, CCPA) Augmentent les Coûts | –2.4% | Mondial, impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie et Tarif Horaire Élevé des Experts du Domaine (Radiologues, Pathologistes) | –1.8% | Amérique du Nord et Europe ; répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Empreinte Carbone Élevée des Opérations d'Annotation à Grande Échelle | –1.5% | Mondial, notamment dans les régions à réseaux électriques à forte intensité carbone | Long terme (≥ 4 ans) |

| Les Préoccupations de Responsabilité Concernant les Étiquettes Entièrement Automatisées Ralentissent l'Adoption | –1.3% | Mondial, prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Lois Strictes sur la Confidentialité Augmentent les Coûts

L'application de la HIPAA a collecté 28 millions USD de pénalités en 2024, dont 40 % des violations imputées à des fournisseurs d'annotation ne disposant pas d'accords d'associé commercial [2]Département américain de la Santé et des Services sociaux, « Conformité et application de la HIPAA », hhs.gov. Les restrictions de l'Article 9 du RGPD obligent les plateformes à déployer des contrôles d'accès granulaires ; un audit de la Commission irlandaise de protection des données a suspendu 18 % des projets ne disposant pas de bases de transfert légales. Seulement 47 % des fournisseurs américains s'étaient auto-certifiés dans le cadre du Cadre de confidentialité des données UE-États-Unis à mi-2025, incitant les hôpitaux européens à exiger une annotation sur site avec des primes de prix de 30 %. La loi californienne CPRA accorde aux patients des droits de suppression ; une entreprise de génomique a réannoté 12 000 échantillons lorsque 8 % ont exercé ce droit, engageant 1,2 million USD de coûts supplémentaires. Ensemble, ces obligations ajoutent 15 à 25 % de frais généraux à chaque projet sur le marché de la collecte et de l'étiquetage des données de santé.

Pénurie et Tarif Horaire Élevé des Experts du Domaine

Les États-Unis devraient manquer de 35 000 radiologues d'ici 2033, portant les tarifs d'annotation à 150 à 250 USD par heure, voire plus pour les sous-spécialistes. Le Collège américain des pathologistes a signalé que les départs à la retraite dépassent les nouvelles entrées dans un rapport de 2:1, réduisant le vivier de pathologistes. L'arbitrage offshore offre un soulagement partiel. Les radiologues indiens facturent 40 à 60 USD par heure, mais seulement 22 % des hôpitaux américains autorisent les annotations étrangères pour les soumissions à la FDA, invoquant des préoccupations de licences[3]Collège américain de radiologie, « Enquête sur les pratiques d'annotation offshore », acr.org Analyse des Segments. Le réseau distribué de Centaur Labs regroupant 50 000 stagiaires en médecine fournit des étiquettes d'ensemble à 0,50 à 2,00 USD par cas, mais l'adoption généralisée attend une validation supplémentaire en conditions réelles. Jusqu'à ce que l'offre réponde à la demande, la pénurie d'experts tempérera la trajectoire de croissance du marché de la collecte et de l'étiquetage des données de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Données : L'Annotation Vidéo Capte la Vague d'Investissement dans l'IA Chirurgicale

L'annotation vidéo devrait croître à un CAGR de 17,40 % de 2026 à 2031, le plus élevé parmi les types de données sur le marché de la collecte et de l'étiquetage des données de santé. Intuitive Surgical a révélé avoir annoté 2,3 millions de vidéos de chirurgie robotique pour 45 millions USD, soulignant l'intensité capitalistique. Le financement de 100 millions USD de Theator en 2024 cible des ensembles de données laparoscopiques 4K comprenant 127 étapes procédurales. Les données d'image ont conservé 51,54 % de la part du marché de la collecte et de l'étiquetage des données de santé en 2025, grâce aux pipelines DICOM établis en radiologie et en pathologie, mais le nombre exponentiel d'images en chirurgie et en endoscopie fait évoluer les revenus vers la vidéo. Les outils d'apprentissage actif qui suivent les instruments en amont réduisent désormais le temps d'étiquetage de 70 %, réduisant les budgets par projet mais permettant davantage d'engagements simultanés.

Le texte et l'audio restent des segments plus petits mais stratégiquement significatifs de la taille du marché de la collecte et de l'étiquetage des données de santé. Les grands modèles de langage codent automatiquement les termes ICD-10 et CPT, réduisant considérablement les heures manuelles, mais la directive de la FDA impose toujours une vérification humaine pour les sorties de niveau facturation. L'annotation audio émerge autour des biomarqueurs vocaux ; le partenariat de Sonde Health avec la Clinique Mayo a étiqueté 50 000 échantillons pour détecter la détresse respiratoire avec une sensibilité de 89 %. L'absence d'ontologies unifiées pour les troubles basés sur la parole maintient le paysage des fournisseurs fragmenté, mais les efforts de normalisation de l'IEEE promettent de débloquer l'échelle.

Par Approche d'Étiquetage : Les Outils Entièrement Automatisés Obtiennent l'Acceptation de la FDA

Les flux de travail entièrement automatisés devraient progresser à un CAGR de 17,90 %, le plus rapide parmi les approches d'étiquetage sur le marché de la collecte et de l'étiquetage des données de santé. Les modèles Med-Gemini de Google étiquettent les radiographies thoraciques pour 14 pathologies à 0,02 USD par image, égalant le consensus de trois radiologues. Néanmoins, l'annotation supervisée par des humains a maintenu 53,10 % de la part du marché de la collecte et de l'étiquetage des données de santé en 2025, car les préoccupations de responsabilité maintiennent les experts dans la boucle pour les cas ambigus. Les plateformes semi-automatisées dominent l'oncologie et la cardiologie, où les gains d'efficacité coexistent avec la supervision clinique requise.

La directive de la FDA de 2024 sur les plans de contrôle des changements prédéterminés facilite les mises à jour des ensembles de données après commercialisation, encourageant les fournisseurs à investir dans l'automatisation qui actualise continuellement les étiquettes sans nouvelles soumissions. L'outil d'annotation intelligente de MD.ai a réduit le temps d'étiquetage des cardiologues de 73 % pour l'IRM cardiaque, préservant la responsabilité tout en accélérant le débit. L'annotation manuelle reste nécessaire pour les maladies rares et pour les nouvelles modalités telles que l'imagerie photoacoustique, pour lesquelles les modèles de fondation manquent d'exposition préalable. Sur l'horizon de prévision, les flux de travail hybrides humain-IA resteront le paradigme dominant sur le marché de la collecte et de l'étiquetage des données de santé.

Par Utilisateur Final : Les Sciences de la Vie Pivotent vers les Ensembles de Données de Biomarqueurs Multi-Omiques

Les entreprises des sciences de la vie et pharmaceutiques devraient mener la croissance à un CAGR de 17,60 % jusqu'en 2031, à mesure que les preuves en conditions réelles deviennent admissibles dans les dossiers réglementaires. L'ensemble de données multi-omiques de 23 pétaoctets de Recursion a identifié des cibles médicamenteuses contre la fibrose en 18 mois, soulignant la valeur stratégique d'une annotation complète. Les hôpitaux ont représenté 43,10 % des revenus des utilisateurs finaux en 2025 en tant que générateurs de données et déployeurs d'IA. Le CMS a ajouté des indicateurs de qualité dérivés de l'IA aux programmes de rémunération à la performance en 2024, incitant les hôpitaux à annoter les données de résultats prospectifs pour la prédiction de la septicémie et des accidents vasculaires cérébraux.

Les fabricants de dispositifs médicaux font face à des coûts d'annotation initiaux élevés. Medtronic a dépensé 38 millions USD pour l'étiquetage du rythme cardiaque, mais amortit ces coûts sur de longs cycles de vie des produits. Les startups de technologie de santé préfèrent l'externalisation ; la majorité des entreprises en Série A font appel à des fournisseurs externes car le recrutement d'annotateurs accrédités prend 18 mois. Les organisations de recherche sous contrat et les instituts académiques effectuent des annotations RECIST pour les essais en oncologie, ajoutant 1,2 million USD par cohorte de 500 patients. Cette diversité de la demande renforce la diversité des utilisateurs finaux au sein du marché de la collecte et de l'étiquetage des données de santé.

Par Domaine d'Application : Les Ensembles de Données pour la Découverte de Médicaments Commandent des Prix Premium

La découverte de médicaments et l'identification de biomarqueurs devraient croître à un CAGR de 17,70 % jusqu'en 2031, dépassant tous les autres domaines d'application sur le marché de la collecte et de l'étiquetage des données de santé. Insilico Medicine a démontré qu'un ensemble de données annoté de 1,2 million de tests a permis d'obtenir un médicament contre la fibrose prêt pour la Phase II en 18 mois, validant un retour sur investissement élevé lorsque l'annotation accélère la recherche et le développement. L'IA en imagerie diagnostique a représenté 47,10 % des dépenses en 2025, soutenue par l'adoption croissante de l'échographie au point de soins. Néanmoins, la marchandisation comprime les frais par image en dessous de 2 USD.

Les systèmes d'aide à la décision clinique s'appuient sur la diffusion en temps réel des dossiers de santé électroniques ; le prédicteur de septicémie d'Epic, entraîné sur 500 000 séjours en unité de soins intensifs annotés, a considérablement réduit les fausses alertes. Les outils de santé des populations comme le moniteur d'insuffisance cardiaque de Biofourmis annotent 2,5 millions de jours-patients de données de biocapteurs, sous-tendant l'homologation par la FDA. Les ensembles de données de biomarqueurs pour les maladies rares atteignent des prix premium supérieurs à 5 millions USD par projet, car ils nécessitent des consortiums d'experts mondiaux et des échantillons de patients irremplaçables. Ces dynamiques diversifient les sources de revenus sur le marché de la collecte et de l'étiquetage des données de santé.

Analyse Géographique

L'Amérique du Nord a conservé une part de 43,20 % en 2025, car 882 dispositifs d'IA homologués par la FDA nécessitaient des ensembles de données domestiques prêts pour l'audit. Les dispositions d'apprentissage continu dans la directive de 2024 font de l'annotation récurrente une pratique établie, et le modèle de septicémie de la Clinique Cleveland, entraîné sur 1,2 million de consultations, a généré 18 millions USD de remboursements supplémentaires lors de sa première année de déploiement. Santé Ontario au Canada a numérisé 5 millions de radiographies historiques, attribuant un contrat de 88 millions USD qui élargit la capacité régionale. Le Mexique émerge comme un centre nearshore conforme à la HIPAA, où les techniciens gagnent 8 à 12 USD par heure, réduisant les délais de traitement des projets américains de 20 %.

L'Asie-Pacifique affichera le CAGR le plus rapide à 17,30 %, soutenu par le budget de 15 milliards USD de la Chine pour Chine Saine 2030 et la démarche de normalisation des dossiers de santé électroniques en Inde. La plateforme d'Alibaba Cloud en 2024 a réduit les délais d'annotation de 12 mois à trois, catalysant 14 startups d'IA nationales. Le partenariat en Inde entre Apollo Hospitals et Google Cloud a étiqueté 8 millions de dossiers, réduisant les coûts de dépistage de la rétinopathie diabétique de 60 %. L'exigence japonaise de 20 % de données nationales pousse les fournisseurs américains à s'allier avec des hôpitaux universitaires, comme en témoigne le projet de 500 000 rapports de Scale AI avec l'Université de Tokyo.

L'Europe a contribué des revenus significatifs en 2025. L'Espace européen des données de santé impose des annotations de niveaux de consentement et l'interopérabilité transfrontalière des dossiers de santé électroniques, consolidant la demande parmi les plateformes dotées d'une gouvernance robuste. L'Allemagne a approuvé 43 produits SaMD d'IA en 2024 et a commencé à rembourser les codes dérivés de l'IA, renforçant une demande durable. L'appel d'offres des Émirats arabes unis de 22 millions USD pour l'annotation de notes en arabe en 2024 et les neuf approbations de dispositifs d'IA au Brésil signalent une dynamique naissante au Moyen-Orient, en Afrique et en Amérique du Sud, bien qu'une numérisation limitée et une volatilité macroéconomique tempèrent l'échelle à court terme.

Paysage Concurrentiel

Le marché de la collecte et de l'étiquetage des données de santé est modérément fragmenté : les cinq premiers fournisseurs, Scale AI, Amazon Web Services, Google Cloud, Microsoft Azure et Labelbox, ont contrôlé une part significative des revenus de 2025. Le financement de Série F de 1 milliard USD de Scale AI, les partenariats d'annotation réglementés par la FDA avec la Clinique Mayo couvrant 1,5 million d'échocardiogrammes. AWS intègre l'étiquetage dans HealthScribe, générant automatiquement des notes cliniques qui réduisent la transcription manuelle de 60 % et alimentent les modèles en aval. Le service d'étiquetage des données Vertex AI de Google fournit des ontologies médicales préconstruites qui réduisent l'intégration à quelques heures.

Les spécialistes de niche se différencient par leurs modèles de main-d'œuvre ou leur spécialisation par modalité. Centaur Labs agrège 50 000 stagiaires en médecine pour fournir des étiquettes d'ensemble à 0,50 à 2,00 USD par cas avec une concordance de 96 % avec les experts. Segmed mélange des données synthétiques et réelles pour générer des ensembles de données préservant la confidentialité pour l'IA oncologique de Bayer. Sonde Health cible les biomarqueurs vocaux, en partenariat avec la Clinique Mayo pour la détection de la détresse respiratoire.

Les opportunités d'espace blanc se concentrent sur l'annotation fédérée, l'infrastructure neutre en carbone et l'intégration multi-modale transparente. Le cadre FLARE de NVIDIA prend en charge l'entraînement de modèles fédérés mais manque d'étiquetage natif, créant de la place pour des modules complémentaires qui maintiennent la provenance sur des nœuds décentralisés. Une enquête HIMSS de 2024 a révélé que 34 % des systèmes de santé exigent des déclarations d'émissions de Portée 3, mais seulement 12 % des fournisseurs s'y conforment, suggérant la durabilité comme différenciateur futur. Aucune plateforme n'unifie encore l'étiquetage de l'imagerie, de la génomique, des capteurs et des dossiers de santé électroniques de bout en bout, maintenant des coûts d'intégration élevés et laissant de la place aux consolidateurs sur le marché de la collecte et de l'étiquetage des données de santé.

Leaders du Secteur de la Collecte et de l'Étiquetage des Données de Santé

Scale AI

Google

Microsoft

Amazon

Labelbox

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : NVIDIA élargit sa famille de modèles d'IA open source avec trois nouvelles offres conçues pour aider les développeurs à créer des systèmes capables de penser, d'apprendre et d'agir dans des environnements numériques et physiques. La gamme comprend désormais NVIDIA Nemotron pour les applications agentiques, NVIDIA Cosmos pour la robotique et d'autres tâches du monde réel, et NVIDIA BioNeMo pour accélérer la recherche biomédicale.

- Février 2026 : Fujitsu Japon et JMDC ont lancé une plateforme de données de santé à grande échelle pour soutenir des services de santé nationaux durables.

- Janvier 2025 : Amazon Web Services et General Catalyst ont entamé une collaboration pluriannuelle pour accélérer les solutions d'IA de santé de niveau entreprise.

Périmètre du Rapport sur le Marché Mondial de la Collecte et de l'Étiquetage des Données de Santé

Selon le périmètre du rapport, la collecte et l'étiquetage des données de santé constituent le fondement essentiel de la recherche médicale moderne et du développement de systèmes d'intelligence artificielle (IA) fiables. La collecte de données est le processus systématique de rassemblement d'informations provenant de sources diverses, notamment les dossiers de santé électroniques (DSE), l'imagerie médicale comme l'IRM et les scanners CT, les capteurs de dispositifs portables et les demandes d'assurance. Ces informations peuvent être des données primaires collectées directement pour une étude spécifique, ou des données secondaires réutilisées à partir de dossiers cliniques existants.

Le marché de la collecte et de l'étiquetage des données de santé est segmenté par type de données, approche d'étiquetage, utilisateurs finaux et géographie. Par type de données, le marché est catégorisé en image, texte, vidéo et audio. Par approche d'étiquetage, le marché est divisé en manuel, semi-automatisé et entièrement automatisé. Par utilisateurs finaux, la segmentation comprend les entreprises des sciences de la vie et pharmaceutiques, les fabricants de dispositifs médicaux, les hôpitaux et réseaux de soins intégrés, la technologie de santé, et les organisations de recherche sous contrat et instituts académiques. Par domaine d'application, la segmentation comprend l'IA en imagerie diagnostique, l'aide à la décision clinique, la découverte de médicaments et l'identification de biomarqueurs, et la santé des populations et la surveillance à distance. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Image |

| Texte |

| Vidéo |

| Audio |

| Manuelle |

| Semi-Automatisée |

| Entièrement Automatisée |

| Entreprises des Sciences de la Vie et Pharmaceutiques |

| Fabricants de Dispositifs Médicaux |

| Hôpitaux et Réseaux de Soins Intégrés |

| Technologie de Santé |

| Organisations de Recherche sous Contrat et Instituts Académiques |

| IA en Imagerie Diagnostique |

| Aide à la Décision Clinique |

| Découverte de Médicaments et Identification de Biomarqueurs |

| Santé des Populations et Surveillance à Distance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Données | Image | |

| Texte | ||

| Vidéo | ||

| Audio | ||

| Par Approche d'Étiquetage | Manuelle | |

| Semi-Automatisée | ||

| Entièrement Automatisée | ||

| Par Utilisateur Final | Entreprises des Sciences de la Vie et Pharmaceutiques | |

| Fabricants de Dispositifs Médicaux | ||

| Hôpitaux et Réseaux de Soins Intégrés | ||

| Technologie de Santé | ||

| Organisations de Recherche sous Contrat et Instituts Académiques | ||

| Par Domaine d'Application | IA en Imagerie Diagnostique | |

| Aide à la Décision Clinique | ||

| Découverte de Médicaments et Identification de Biomarqueurs | ||

| Santé des Populations et Surveillance à Distance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la collecte et de l'étiquetage des données de santé ?

Le marché devrait atteindre 2,57 milliards USD en 2026 et est projeté à 5,62 milliards USD d'ici 2031.

Quel type de données connaît la croissance la plus rapide dans l'annotation de données de santé ?

L'annotation vidéo est en tête avec un CAGR de 17,40 %, portée par les applications de robotique chirurgicale et de formation procédurale.

Pourquoi les entreprises pharmaceutiques augmentent-elles leurs dépenses en étiquetage de données ?

L'acceptation par la FDA des preuves en conditions réelles et les stratégies de biomarqueurs multi-omiques poussent les entreprises pharmaceutiques à constituer des ensembles de données expertement annotés qui raccourcissent les délais de découverte de médicaments.

Comment les réglementations sur la confidentialité affectent-elles les coûts d'annotation ?

La conformité à la HIPAA, au RGPD et à la CPRA peut consommer 15 à 25 % des budgets de projet en raison des mesures de protection techniques, des audits juridiques et des droits de suppression des données des patients.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 17,30 %, propulsée par de grands investissements publics en Chine, en Inde et au Japon.

Dernière mise à jour de la page le: