Taille et Part du Marché du Marquage des Protéines aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.20 Milliards de dollars |

| Taille du Marché (2026) | 1.30 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Marquage des Protéines aux États-Unis par Mordor Intelligence

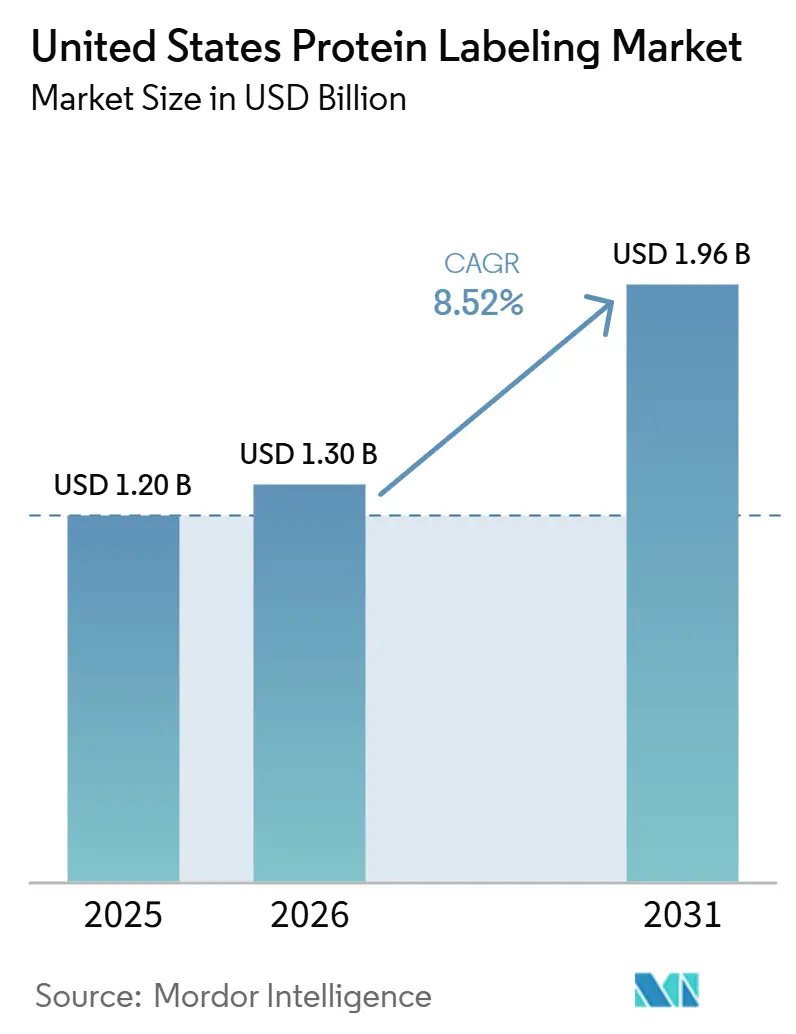

La taille du Marché du Marquage des Protéines aux États-Unis était évaluée à 1,20 milliard USD en 2025 et devrait croître de 1,30 milliard USD en 2026 pour atteindre 1,96 milliard USD d'ici 2031, à un TCAC de 8,52 % au cours de la période de prévision (2026-2031).

La recherche en protéomique dépasse largement le cadre des laboratoires académiques pour s'intégrer dans les programmes cliniques et biopharmaceutiques, et cette évolution accroît la demande de réactifs hautement purifiés et multiplexés, tandis que des instruments plus rapides raccourcissent les cycles de découverte. Le développement des ADC et les travaux sur la dégradation ciblée des protéines font également passer le marquage des protéines d'un outil de recherche discrétionnaire à une étape obligatoire dans les flux de travail d'activation des IND, ce qui rend les schémas d'achat plus réguliers d'un programme médicamenteux à l'autre. La conception de sondes assistée par IA apporte un niveau de soutien supplémentaire, car une meilleure sélection des fluorophores réduit les tentatives de conjugaison infructueuses et limite le gaspillage de réactifs dans les environnements à haut débit. Le marché du marquage des protéines aux États-Unis bénéficie donc à la fois d'un débit expérimental plus élevé et d'une utilisation plus approfondie dans les applications liées à la fabrication, ce qui soutient la demande de produits validés et de services spécialisés. La concurrence reste modérément concentrée, les fournisseurs diversifiés occupant des positions d'envergure tandis que les acteurs spécialisés défendent leurs niches dans les fluorophores photostables et les réactifs d'anticorps secondaires.

Points Clés du Rapport

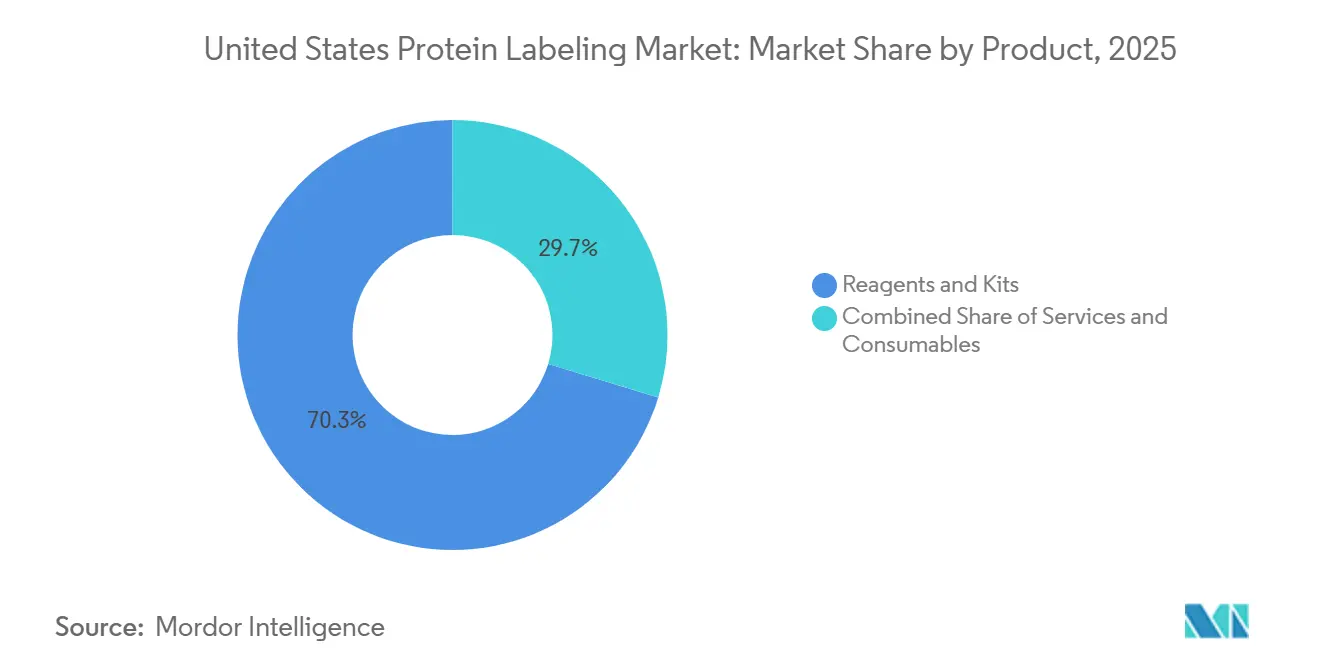

- Par produit, les Réactifs et Kits détenaient 70,31 % de la part du marché du marquage des protéines aux États-Unis en 2025, tandis que les Services devraient se développer à un TCAC de 10,38 % jusqu'en 2031.

- Par application, les Techniques Immunologiques représentaient 34,24 % de la taille du marché du marquage des protéines aux États-Unis en 2025, tandis que les Tests Cellulaires devraient croître à un TCAC de 10,52 % jusqu'en 2031.

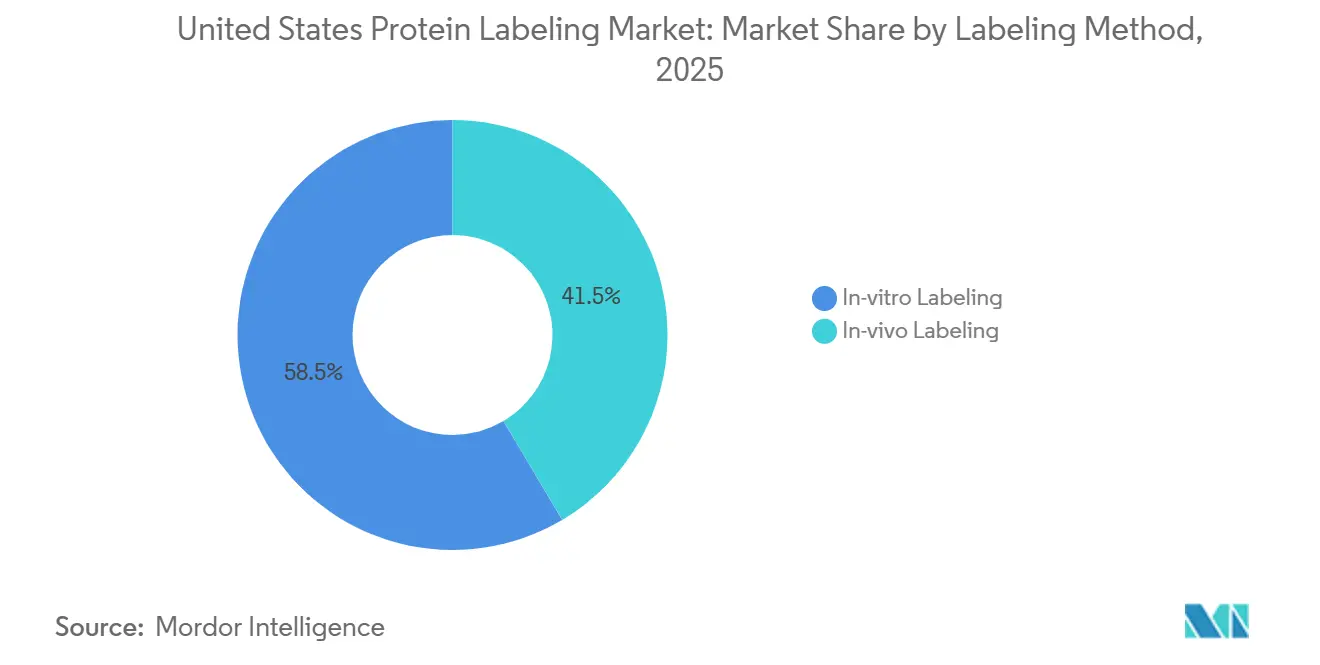

- Par méthode de marquage, le Marquage In Vitro a conservé 58,52 % des revenus en 2025, tandis que le Marquage In Vivo devrait progresser à un TCAC de 11,25 % jusqu'en 2031.

- Par utilisateur final, les Entreprises Pharmaceutiques et Biotechnologiques représentaient 45,24 % des revenus en 2025, tandis que les CRDMO devraient enregistrer le TCAC le plus élevé à 11,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Marquage des Protéines aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Pipelines de Protéomique et de Multi-Omique | +2.5% | National, concentré à Boston/Cambridge et dans la région de la Baie de San Francisco | Court terme (≤ 2 ans) |

| Utilisation Croissante dans les Flux de Travail ADC et de Dégradation Ciblée des Protéines | +2.0% | National, avec une activité significative dans le New Jersey, Boston et San Diego | Moyen terme (2-4 ans) |

| Externalisation Croissante des Conjugaisons Complexes vers les CRO et CDMO | +1.3% | National, avec des gains précoces à Boston, Research Triangle et dans le Maryland | Court terme (≤ 2 ans) |

| Évolution vers le Marquage Site-Spécifique et Bioorthogonal | +1.2% | National, avec des pôles de recherche académique à Boston et San Diego | Moyen terme (2-4 ans) |

| Conception de Sondes Assistée par IA pour l'Imagerie Multiplexée | +0.7% | Région de la Baie de San Francisco, Boston | Long terme (≥ 4 ans) |

| Plateformes de Marquage Intratissulaire à l'Échelle Organique en Une Journée | +0.3% | Boston/Cambridge, centres académiques financés par les NIH | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Pipelines de Protéomique et de Multi-Omique

La protéomique dépasse sa phase aspirationnelle car le profilage protéique à l'échelle de la population devient opérationnellement réalisable dans les programmes de recherche translationnelle. UltraPlex-TMT, publié en 2026, permet une analyse pseudo-multiplexée à 58 niveaux grâce à la digestion par protéase orthogonale, ce qui augmente le nombre d'échantillons traités dans une seule analyse LC-MS sans instrumentation supplémentaire. Cette évolution du débit augmente le nombre d'ensembles de réactifs de marquage utilisés dans chaque campagne, car davantage d'échantillons peuvent être étiquetés et traités dans la même fenêtre temporelle. Elle accroît également la demande de matériaux d'enrichissement par affinité tels que les sondes biotinylées et les agents de réticulation qui aident à isoler les cibles peu abondantes avant la lecture par spectrométrie de masse. Les programmes multi-omiques augmentent encore l'intensité des réactifs car les résultats protéomiques nécessitent des chimies compatibles et orthogonales dans les tests génomiques et métabolomiques. Le lancement en 2026 de l'Orbitrap Tribrid Apex de Thermo Fisher Scientific ajoute un logiciel basé sur l'IA qui convertit les spectres bruts en données protéomiques exploitables à grande échelle, ce qui renforce le rôle des réactifs de haute pureté dans le marché du marquage des protéines aux États-Unis.

Utilisation Croissante dans les Flux de Travail ADC et de Dégradation Ciblée des Protéines

Le développement des ADC a transformé le marquage des protéines d'une étape analytique de routine en une exigence de fabrication de précision dans de nombreux programmes médicamenteux. Lonza a intégré GlycoConnect, HydraSpace et toxSYN dans une seule plateforme Advanced Synthesis en février 2026 et a étendu la gamme aux formats ADC à double charge utile, ce qui montre à quel point la conjugaison bien définie est devenue essentielle pour les constructions de nouvelle génération. Cette évolution est importante car le contrôle du ratio médicament-anticorps et la définition du site de conjugaison sont désormais au cœur du développement en phase avancée, ce qui réduit la pertinence commerciale des chimies de marquage aléatoire dans les environnements réglementés. La dégradation ciblée des protéines ajoute un second flux de demande car chaque conception de dégradeur nécessite un marquage séparé des modules de recrutement de la ligase E3 et de liaison à la cible pour confirmer l'engagement cellulaire dans les tests sur cellules vivantes. Un seul programme peut donc consommer des kits de conjugaison site-spécifique, des sondes fluorescentes et des réactifs de quantification par étiquette de masse en parallèle plutôt que l'un après l'autre. Ce schéma raccourcit les cycles d'approvisionnement et rend les relations avec les fournisseurs plus durables sur l'ensemble du marché du marquage des protéines aux États-Unis.

Externalisation Croissante des Conjugaisons Complexes vers les CRO et CDMO

Les travaux de conjugaison complexe se déplacent vers l'extérieur car la plupart des commanditaires ne disposent pas des installations, du personnel ou du soutien analytique nécessaires pour le marquage bioorthogonal et la bioconjugaison BPF. La collaboration annoncée en avril 2026 entre Piramal Pharma Solutions et Ajinomoto Bio-Pharma Services autour de la technologie de conjugaison site-spécifique AJICAP montre comment les prestataires de services construisent des plateformes partagées pour capter cette demande. Lorsque les commanditaires transfèrent les étapes de conjugaison aux CRO et CDMO, ils transfèrent également le pouvoir d'achat des réactifs à ces partenaires, ce qui concentre le pouvoir d'achat dans un nombre réduit de comptes spécialisés. Ce déplacement des achats donne aux fournisseurs privilégiés un accès plus large que celui qu'ils peuvent obtenir par des ventes académiques fragmentées. Samsung Biologics a finalisé son acquisition à 353 millions USD de l'installation biologique de Rockville en mars 2026, ajoutant un nœud BPF américain pertinent pour les services de produits médicamenteux ADC et les activités de conjugaison complexe. La tendance à l'externalisation soutient une croissance plus rapide des services au sein du marché du marquage des protéines aux États-Unis car les flux de travail à haute complexité sont de plus en plus intégrés dans des contrats de développement plus larges.

Évolution vers le Marquage Site-Spécifique et Bioorthogonal

L'abandon des chimies réactives aux amines aléatoires modifie la composition des produits vendus sur le marché du marquage des protéines aux États-Unis. Nature Communications a rapporté en 2026 que la chimie bioorthogonale activée par les espèces réactives de l'oxygène peut déclencher un marquage in vivo des protéines spatialement et temporellement précis, ce qui élargit les cas d'utilisation adressables dans la délivrance sélective aux tumeurs et la cartographie des voies en temps réel. Des travaux distincts d'expansion du code génétique à base de tétrazine ont atteint des taux de marquage sur protéine de 10^6 M-1s-1 sans nuire à la stabilité des protéines, ce qui soutient une ligation plus rapide et plus propre dans les flux de travail exigeants[1]Ryan A. Mehl et al., "Tuning Encodable Tetrazine Chemistry for Site-Specific Protein Bioorthogonal Ligations," NSF Public Access Repository, par.nsf.gov. Ces avancées déplacent la demande vers des kits enzymatiques et des poignées de clic sans cuivre telles que DBCO, BCN et tétrazine, plutôt que vers les kits NHS-ester traditionnels. L'effet commercial est plus fort dans la conjugaison d'anticorps et les études sur systèmes vivants où le contrôle du site façonne directement la qualité du test et la pertinence biologique. Les attentes de conformité liées à l'homogénéité des conjugués et à la caractérisation analytique poussent également la qualification des fournisseurs vers des approches site-spécifiques dans les applications réglementées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Flux de Travail de Spectrométrie de Masse à Haute Résolution | -1.8% | National, affectant de manière disproportionnée les segments académiques et les petits CRO | Court terme (≤ 2 ans) |

| Complexité Réglementaire pour les Conjugués Radio-Isotopiques | -1.0% | National, avec une complexité particulière près des zones de manipulation réglementées par la NRC | Long terme (≥ 4 ans) |

| Stabilité des Colorants et Contrainte de la Chaîne du Froid | -0.7% | National, avec un impact amplifiés dans les laboratoires de diagnostic clinique distribués | Court terme (≤ 2 ans) |

| Encombrement Stérique des Grandes Étiquettes et Artefacts de Localisation | -0.5% | Mondial, concentré dans les applications d'imagerie en super-résolution | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Flux de Travail de Spectrométrie de Masse à Haute Résolution

La protéomique quantitative à haute résolution conserve encore une base de coûts que de nombreux laboratoires académiques et cliniques ne peuvent pas absorber. Les instruments Orbitrap et à temps de vol coûtent entre 500 000 et 1,5 million USD par unité, et leur déploiement complet nécessite également des kits de marquage premium, des systèmes de chromatographie et des logiciels spécialisés. Ce profil de coût maintient de nombreuses institutions sur des flux de travail de western blot et d'ELISA qui génèrent moins d'informations mais nécessitent des dépenses initiales moins élevées. La limitation persiste après l'achat de l'instrument car les kits d'étiquettes multiplex de nouvelle génération comportent encore des coûts par expérience significatifs qui peuvent réduire la fréquence des analyses. Une pénurie de personnel en bioinformatique constitue un obstacle supplémentaire car les investissements en réactifs sont moins précieux lorsque les résultats DIA complexes ne peuvent pas être interprétés rapidement. Cette contrainte plafonne les dépenses dans les segments à budget réduit et ralentit le rythme auquel le marché du marquage des protéines aux États-Unis peut convertir l'intérêt académique général en adoption de flux de travail complets.

Complexité Réglementaire pour les Conjugués Radio-Isotopiques

Les étiquettes protéiques radioactives restent utiles dans les tests de liaison aux récepteurs, l'autoradiographie et les travaux précoces sur les radiopharmaceutiques, mais elles font face à une charge de conformité à plusieurs niveaux aux États-Unis. Les règles de la NRC concernant la manipulation, le stockage, l'élimination et la dosimétrie créent des exigences opérationnelles que de nombreuses petites entreprises biotechnologiques et installations académiques partagées ne peuvent pas satisfaire. Cette charge accélère la substitution vers des options fluorescentes et chimiluminescentes dans les programmes où la sensibilité des radiolabels n'est pas essentielle. L'expédition constitue un obstacle supplémentaire car les règles relatives aux matières dangereuses de classe 7 augmentent les besoins en emballage, les exigences des transporteurs et les délais de livraison pour les conjugués radioactifs. Les nouveaux groupes prosthétiques tétrazine marqués au 18F pour le radiomarquage des protéines compatible PET restent scientifiquement attrayants, mais ils doivent encore passer par les voies IND de la FDA et les approbations de recherche sur les médicaments radioactifs avant utilisation clinique. Ces délais de commercialisation plus longs réduisent la vitesse à laquelle les formats radio-isotopiques peuvent contribuer au marché du marquage des protéines aux États-Unis au cours de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Services s'Accélèrent à Mesure que la Complexité de la Conjugaison Augmente

Les Réactifs et Kits ont capturé 70,31 % de la part du marché du marquage des protéines aux États-Unis en 2025, ce qui leur a conféré la position dominante sur ce marché. Leur envergure reflète une utilisation bien établie dans les immunotests, les plateformes de protéomique et les laboratoires de contrôle qualité biopharmaceutique où les protocoles de kits standardisés réduisent la variabilité expérimentale. La validation de la marque soutient également la tarification car les laboratoires préfèrent souvent les colorants fluorescents, les systèmes de capture à la biotine et les kits d'étiquettes de masse de confiance lorsque les analyses ratées sont coûteuses. Les Consommables servent les mêmes flux de travail à travers des colonnes de purification, des gels et des formats de plaques qui soutiennent le traitement après le marquage. Même si les consommables ont moins de pouvoir de tarification, leur schéma de réapprovisionnement reste lié au débit des échantillons et les maintient importants au sein du secteur du marquage des protéines aux États-Unis.

Les Services devraient se développer à un TCAC de 10,38 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide sur le marché du marquage des protéines aux États-Unis. GenScript a lancé le Kit d'Expression Protéique TurboCHO en mai 2026 avec des résultats en 3 à 5 jours et des rendements jusqu'à 5 fois supérieurs aux formats concurrents, reflétant comment les acheteurs de services s'attendent désormais à ce que les partenaires externalisés réduisent les délais de découverte plutôt que d'exécuter uniquement des étapes isolées. À mesure que les méthodes bioorthogonales et site-spécifiques deviennent plus difficiles à exécuter en interne, les commandes de conjugaison personnalisées se transforment de plus en plus en accords de programme récurrents. Ce changement rend les revenus des services moins exposés aux fluctuations de la demande à court terme et donne aux fournisseurs spécialisés la possibilité de maintenir des marges premium.

Par Application : Les Tests Cellulaires Donnent le Rythme dans un Paysage en Diversification

Les Techniques Immunologiques représentaient 34,24 % de la taille du marché du marquage des protéines aux États-Unis en 2025, ce qui les maintenait comme le plus grand domaine d'application sur ce marché. L'ELISA, le western blot et l'immunohistochimie restent durables car ils s'inscrivent dans des procédures opérationnelles standard de laboratoire établies, des routines de pathologie et des systèmes de tests de libération de lots. Cet effet de base installée limite la substitution même si de nouvelles lectures gagnent en visibilité. La spectrométrie de masse occupe également une place significative, mais son expansion est modérée par les coûts d'instrumentation et d'informatique qui pèsent déjà sur l'adoption. La microscopie à fluorescence et les micropuces à protéines continuent de servir des niches spécifiques dans les études de localisation et le profilage multiplexé avec une demande stable liée aux mises à niveau des systèmes et aux cycles de renouvellement des plateformes.

Les Tests Cellulaires devraient croître à un TCAC de 10,52 % jusqu'en 2031, ce qui leur confère le rythme le plus rapide parmi les applications et étend le marché du marquage des protéines aux États-Unis vers davantage de flux de travail sur systèmes vivants. Merck et Promega ont combiné la technologie de test de ligation de proximité Duolink avec les rapporteurs HiBiT à luciférase divisée, créant un système capable de détecter les interactions protéine-protéine et de quantifier les niveaux de protéines cibles dans des modèles cellulaires 3D[2]Merck Group, "Merck s'associe à Promega pour faire progresser les technologies de découverte de médicaments sur cellules 3D," Merck Group, merckgroup.com. Les tests sur organoïdes ajoutent également de la demande car les modèles de type tissulaire nécessitent des approches de marquage volumétrique plutôt qu'une simple coloration de surface. Cette exigence ouvre un espace pour les sondes perméantes aux cellules premium et les étiquettes enzymatiques que les kits standard ne traitent pas bien.

Par Méthode de Marquage : Le Marquage In Vivo Remodèle les Stratégies d'Imagerie

Le Marquage In Vitro a conservé 58,52 % des revenus en 2025, restant ainsi la méthode dominante sur le marché du marquage des protéines aux États-Unis. Son avance provient d'une large compatibilité avec la protéomique des lysats, la préparation ELISA, la conjugaison d'anticorps et les flux de travail de western blot. La plupart des tests de qualité cliniques et industriels fonctionnent encore sur des échantillons traités plutôt que sur des systèmes vivants intacts, ce qui renforce cette base installée. La méthode s'adapte également aux étapes de dénaturation et de fixation que de nombreux protocoles à haut débit nécessitent encore. FLEXTAG a été signalé en 2026 comme un système de marquage des protéines petit et auto-renouvelable qui améliore la microscopie de localisation à molécule unique de longue durée, montrant que même les approches in vitro matures continuent de progresser.

Le Marquage In Vivo devrait croître à un TCAC de 11,25 % jusqu'en 2031, ce qui représente le taux le plus rapide parmi tous les types de segmentation sur le marché du marquage des protéines aux États-Unis. Communications Biology a publié activeDISCO en 2026, montrant que l'exploration à grande échelle de l'anatomie du cerveau humain intact par microscopie à feuille de lumière est désormais réalisable avec le marquage tissulaire à l'échelle organique. LifeCanvas Technologies commercialise des systèmes de préservation tissulaire basés sur SHIELD et des systèmes de délivrance d'anticorps par électrophorèse SmartLabel qui peuvent réduire le temps de marquage d'un organe entier de plusieurs semaines à une seule journée, ce qui augmente l'utilisation des réactifs par expérience dans les centres de neurosciences et d'oncologie. À mesure que l'imagerie évolue vers les tissus intacts et les organoïdes, les fournisseurs disposant de sondes précises et compatibles avec les tissus sont susceptibles de capter une plus grande part des flux de travail à haute valeur ajoutée.

Par Utilisateur Final : Le Segment CRDMO Dépasse Tous les Autres sur la Période de Prévision

Les Entreprises Pharmaceutiques et Biotechnologiques représentaient 45,24 % des revenus en 2025, leur conférant la plus grande position d'utilisateur final sur le marché du marquage des protéines aux États-Unis. Leurs dépenses couvrent les études mécanistiques précoces, les tests sur cellules vivantes et le contrôle qualité biopharmaceutique en phase avancée, de sorte qu'elles achètent dans la plupart des formats de marquage plutôt que dans une seule catégorie étroite. La demande au sein de ce groupe se divise entre les grandes équipes pharmaceutiques qui standardisent sur des chimies validées par plateforme et les petites entreprises biotechnologiques qui privilégient les kits prêts à l'emploi pour leur rapidité. Bio-Techne a élargi son portefeuille de protéines de conception conçues par IA en janvier 2025, incluant des agonistes de cytokines thermostables et des facteurs de croissance optimisés développés grâce à des flux de travail d'apprentissage profond, ce qui indique un rôle croissant pour les protéines de référence conçues dans la calibration des tests. Les Instituts Académiques et de Recherche et les Laboratoires de Diagnostic Clinique restent également importants car ils nécessitent une large couverture en réactifs et une forte cohérence des lots dans les flux de travail de routine et à haute sensibilité.

Les CRDMO devraient croître à un TCAC de 11,83 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide et l'un des centres de demande les plus forts du secteur du marquage des protéines aux États-Unis. Leur expansion reflète une plus grande externalisation de la bioconjugaison ADC, davantage de programmes d'anticorps multispécifiques nécessitant un marquage site-spécifique, et davantage de spin-offs académiques qui utilisent des CRO avant de constituer des équipes analytiques internes. L'acquisition de Rockville par Samsung Biologics en mars 2026 renforce cette direction car elle étend la capacité de fabrication américaine dans un nœud pertinent pour la demande de services ADC et biologiques. À mesure que les CRDMO prennent en charge une plus grande complexité analytique, ils façonnent de plus en plus les plateformes qui deviennent routinières dans les portefeuilles des commanditaires, ce qui rend les relations avec ces organisations particulièrement précieuses pour les petits fournisseurs de réactifs.

Analyse Géographique

Boston/Cambridge, la région de la Baie de San Francisco et San Diego ont constitué la principale base de demande pour le marché du marquage des protéines aux États-Unis en 2025, et ensemble, elles ont capturé 63,9 % du capital-risque américain en sciences de la vie. Boston/Cambridge s'est distingué avec 8 210 attributions de financement des NIH totalisant 4,80 milliards USD, ce qui a soutenu une activité d'achat dense dans les centres médicaux académiques, les startups biotechnologiques et les organisations de recherche sous contrat[3]MassBio, "Instantané de l'Industrie 2025," MassBio, massbio.org. La concentration d'institutions de recherche et d'entreprises en phase de démarrage dans ce corridor maintient une demande élevée pour les kits de tests immunologiques, les réactifs de protéomique et le soutien analytique externalisé. New England Biolabs et EpiCypher ont élargi leur partenariat stratégique en mai 2026, ce qui a renforcé l'écosystème régional pour la biologie de la chromatine et les outils d'interaction protéine-acide nucléique.

La région de la Baie de San Francisco a attiré 12,36 milliards USD de capital-risque en sciences de la vie en 2024 et 6,27 milliards USD au premier semestre 2025, ce qui soutient une utilisation intensive de réactifs perméants aux cellules premium et bioorthogonaux dans les programmes de découverte menés par des startups. Ce pôle est particulièrement important pour la découverte de biologiques assistée par IA et le criblage phénotypique à haut débit, qui dépendent tous deux de flux de travail de marquage des protéines fiables. San Diego reste également un centre majeur car il combine une grande base de biotechs de taille moyenne avec une solide infrastructure en génomique et protéomique. Ce mélange génère une demande saine pour les étiquettes de spectrométrie de masse, les réactifs de microscopie à fluorescence et les kits spécifiques aux applications dans les environnements de découverte de médicaments. Revvity a présenté le système de criblage à contenu élevé Opera Phenix OptIQ et le lecteur de plaques EnVision Nexus One à SLAS2026, renforçant le lien entre l'instrumentation premium et l'adoption de réactifs assortis dans ces pôles de premier plan.

Research Triangle Park émerge comme le nouveau nœud le plus significatif sur le marché du marquage des protéines aux États-Unis, avec plus de 653 entreprises de sciences de la vie et 58 000 employés en 2026 et une concentration d'emplois plus de 2,5 fois supérieure à la moyenne nationale. Sa montée en puissance reflète des économies de biofabrication plus favorables et une base croissante d'ajouts de capacité CDMO et d'activités de recherche sponsorisée. Le couloir Maryland-Virginie ajoute une autre couche de demande à travers les travaux cliniques adjacents aux NIH et la présence de Samsung Biologics à Rockville, notamment pour les applications analytiques liées à la réglementation et aux processus. À mesure que ces nœuds intérieurs se développent, le marché du marquage des protéines aux États-Unis devient moins asymétrique vers les 3 pôles côtiers, même si ceux-ci continuent de donner le rythme pour les achats à haute valeur ajoutée.

Paysage Concurrentiel

Le marché du marquage des protéines aux États-Unis est modérément concentré, Thermo Fisher Scientific, Merck KGaA, Danaher, Revvity et Roche contrôlant collectivement près de la moitié des revenus. Thermo Fisher Scientific détient le portefeuille le plus large, couvrant les sondes fluorescentes, les kits de marquage d'anticorps site-spécifiques, les étiquettes isobariques et la plateforme de protéomique Olink, et ses acquisitions de MSAID et Proteinaceous en mai 2026 approfondissent sa portée dans les couches d'instruments, de logiciels et de réactifs. Merck KGaA est en concurrence via le portefeuille de chimie MilliporeSigma et a renforcé sa position en octobre 2025 grâce à sa collaboration avec Promega autour de Duolink et HiBiT pour les flux de travail d'interaction cellulaire 3D et protéique. Les fournisseurs spécialisés tels que Biotium, Lumiprobe et Vector Laboratories restent pertinents car les utilisateurs apprécient toujours les colorants photostables et les gammes de réactifs d'anticorps ciblés que les grands catalogues ne priorisent pas toujours.

La stratégie concurrentielle sur le marché du marquage des protéines aux États-Unis se divise entre les intégrateurs de plateformes et les spécialistes en chimie. Les intégrateurs tels que Thermo Fisher Scientific et Revvity connectent les réactifs aux logiciels et à l'instrumentation, ce qui augmente les coûts de changement grâce à la continuité des flux de travail plutôt qu'à l'exclusivité des réactifs seuls. Le lancement de Signals BioDesign par Revvity en 2026 s'inscrit dans ce modèle car il ajoute un soutien aux flux de travail numériques autour de la recherche sur les biologiques et renforce l'argument en faveur d'une adoption groupée dans les laboratoires de découverte. Les spécialistes en chimie se différencient en proposant des colorants plus lumineux, des tampons à plus longue durée de conservation et un contrôle stœchiométrique plus précis dans les kits de conjugaison. La demande de brevet de Merck Patent GmbH en 2025 sur les séquences de microétiquettes basées sur la transglutaminase montre également que les outils de conjugaison site-sélective évoluent vers des positions de propriété intellectuelle protégées plutôt que vers une marchandisation ouverte.

Le marché laisse encore de la place aux entrants ciblés car certains besoins de haute performance restent insuffisamment servis. Le marquage des protéines à cellule unique en est un exemple, car les conjugués anticorps-oligonucléotides utilisés dans CITE-seq et CODEX exigent des performances à l'échelle du nanogramme et une faible variation entre lots que les catalogues à usage général ne fournissent pas toujours. Cet écart donne aux acteurs établis comme aux fournisseurs de niche une raison d'investir dans des kits à validation intensive pour les flux de travail à faible volume et multiplexés. Même avec cet espace blanc, le marché du marquage des protéines aux États-Unis n'est pas entièrement fragmenté car les grands fournisseurs continuent de définir les normes grâce à leur étendue, leurs relations établies et leur capacité à associer la chimie aux instruments et aux logiciels d'analyse.

Leaders du Secteur du Marquage des Protéines aux États-Unis

-

Thermo Fisher Scientific Inc.

-

Merck KGaA

-

Danaher Corporation

-

Bio-Rad Laboratories Inc.

-

Revvity Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : GenScript Biotech a lancé le Kit d'Expression Protéique TurboCHO, l'un de ses plus grands lancements de produits mondiaux, permettant des résultats d'expression protéique en 3 à 5 jours avec des rendements jusqu'à 5 fois supérieurs aux formats concurrents comparables. Le kit cible le marché de la découverte à haut débit et assistée par IA où la production rapide de protéines accélère directement les flux de travail de marquage et de conjugaison.

- Mars 2026 : Samsung Biologics a finalisé l'acquisition à 353 millions USD de l'installation de fabrication de biologiques de GSK à Rockville, dans le Maryland, avec une capacité combinée de substance médicamenteuse de 60 000 litres. Cela établit la première présence manufacturière américaine de Samsung Biologics, étendant son empreinte de services de bioconjugaison ADC dans un pôle clé du marché américain et renforçant sa position concurrentielle face aux CDMO basés en Amérique du Nord.

Périmètre du Rapport sur le Marché du Marquage des Protéines aux États-Unis

Selon le périmètre du rapport, le marquage des protéines est une technique utilisée pour attacher un marqueur détectable, tel qu'un colorant fluorescent, un isotope radioactif ou une étiquette épitopique, à une protéine d'intérêt. Cela permet aux chercheurs de suivre, visualiser ou quantifier la protéine dans diverses expériences biologiques, facilitant les études sur la localisation, les interactions et la fonction des protéines.

Le marché du marquage des protéines aux États-Unis est segmenté par produit en réactifs et kits, services et consommables. Par application, le marché est catégorisé en techniques immunologiques, tests cellulaires, microscopie à fluorescence, micropuces à protéines et spectrométrie de masse. Sur la base de la méthode de marquage, le marché est divisé en marquage in vitro et marquage in vivo. Par utilisateur final, le marché comprend les entreprises pharmaceutiques et biotechnologiques, les organisations de recherche et développement/fabrication sous contrat, les instituts académiques et de recherche, et les laboratoires de diagnostic clinique. Pour chaque segment, la taille et les prévisions du marché sont fournies en termes de valeur (USD).

| Réactifs et Kits |

| Services |

| Consommables |

| Techniques Immunologiques |

| Tests Cellulaires |

| Microscopie à Fluorescence |

| Micropuces à Protéines |

| Spectrométrie de Masse |

| Marquage In Vitro |

| Marquage In Vivo |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche et Développement / Fabrication sous Contrat |

| Instituts Académiques et de Recherche |

| Laboratoires de Diagnostic Clinique |

| Par Produit | Réactifs et Kits |

| Services | |

| Consommables | |

| Par Application | Techniques Immunologiques |

| Tests Cellulaires | |

| Microscopie à Fluorescence | |

| Micropuces à Protéines | |

| Spectrométrie de Masse | |

| Par Méthode de Marquage | Marquage In Vitro |

| Marquage In Vivo | |

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche et Développement / Fabrication sous Contrat | |

| Instituts Académiques et de Recherche | |

| Laboratoires de Diagnostic Clinique |

Questions Clés Traitées dans le Rapport

Quelles sont les perspectives pour 2031 du marché du marquage des protéines aux États-Unis ?

Le marché du marquage des protéines aux États-Unis devrait atteindre 1,96 milliard USD d'ici 2031 contre 1,30 milliard USD en 2026, avec une croissance à un TCAC de 8,52 % sur 2026-2031.

Quel groupe de produits domine les revenus dans le domaine du marquage des protéines aux États-Unis ?

Les Réactifs et Kits dominent la composition des produits avec une part de revenus de 70,31 % en 2025 car ils restent au cœur des flux de travail standardisés d'immunotest, de protéomique et de contrôle qualité.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les Tests Cellulaires constituent le segment d'application à la croissance la plus rapide, avec un TCAC projeté de 10,52 % jusqu'en 2031, soutenu par le criblage phénotypique, les études PROTAC et les travaux de trafic sur cellules vivantes.

Pourquoi le marquage in vivo gagne-t-il du terrain aux États-Unis ?

Le Marquage In Vivo devrait croître à un TCAC de 11,25 % jusqu'en 2031 car les flux de travail d'imagerie sur tissus intacts, organoïdes et à l'échelle organique nécessitent des sondes spatialement et temporellement précises et une utilisation élevée de réactifs par expérience.

Quels utilisateurs finaux génèrent la demande future la plus forte ?

Les CRDMO devraient croître à un TCAC de 11,83 % jusqu'en 2031 car davantage de commanditaires externalisent la bioconjugaison ADC complexe et les travaux de marquage site-spécifique vers des organisations de services spécialisées.

Quelle est la concentration de la concurrence parmi les fournisseurs ?

La concurrence est modérée car les 5 premiers fournisseurs contrôlent près de la moitié des revenus, tandis que les entreprises spécialisées conservent des positions défendables dans les niches de fluorophores ciblés et de réactifs d'anticorps.

Dernière mise à jour de la page le: