Taille et Part du Marché de l'Entreposage de Données de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.23 Milliards de dollars |

| Taille du Marché (2031) | 23.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Entreposage de Données de Santé par Mordor Intelligence

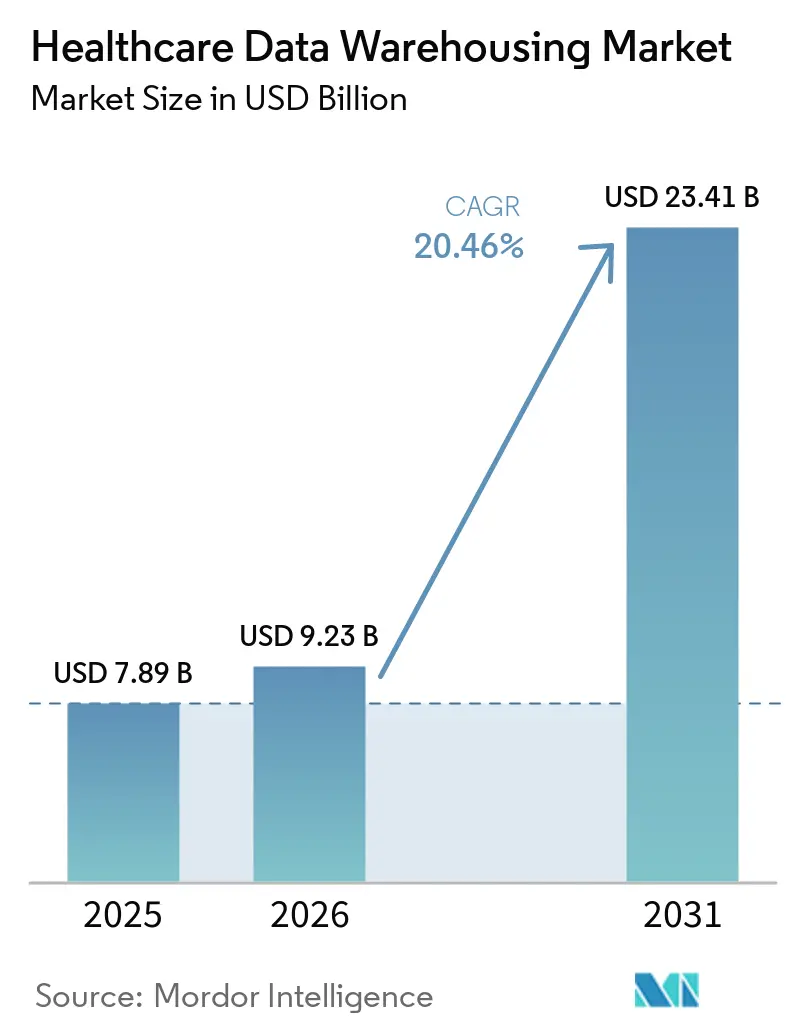

Le marché de l'entreposage de données de santé devrait passer de 7,89 milliards USD en 2025 à 9,23 milliards USD en 2026 et atteindre 23,41 milliards USD d'ici 2031, avec un CAGR de 20,46 % sur la période 2026-2031. Le marché de l'entreposage de données de santé dépasse désormais la simple numérisation de routine, car la conformité réglementaire exige désormais que les données des patients soient stockées dans des systèmes pouvant être interrogés et partagés via des API standardisées. La règle finale sur l'interopérabilité et l'autorisation préalable du CMS fait des référentiels de patients interrogeables et conformes à FHIR une exigence de conformité pour les organisations concernées à partir de janvier 2026. Le bulletin de normes 2026 de l'ONC élargit également les éléments de données structurées que les produits de santé informatiques certifiés doivent capturer et échanger, ce qui accroît le besoin d'architectures d'entrepôt plus larges et plus durables. Parallèlement, l'inférence par intelligence artificielle, l'analytique clinique et les programmes de santé des populations poussent les acheteurs vers des environnements d'entrepôt prenant en charge un calcul évolutif, des pipelines de données plus propres et une récupération plus rapide des données de remboursement, cliniques et administratives. Il en résulte un marché de l'entreposage de données de santé où la conformité, la préparation à l'intelligence artificielle et l'efficacité opérationnelle façonnent de plus en plus la sélection des fournisseurs, les priorités de dépenses et les feuilles de route de modernisation à long terme.

Principaux Enseignements du Rapport

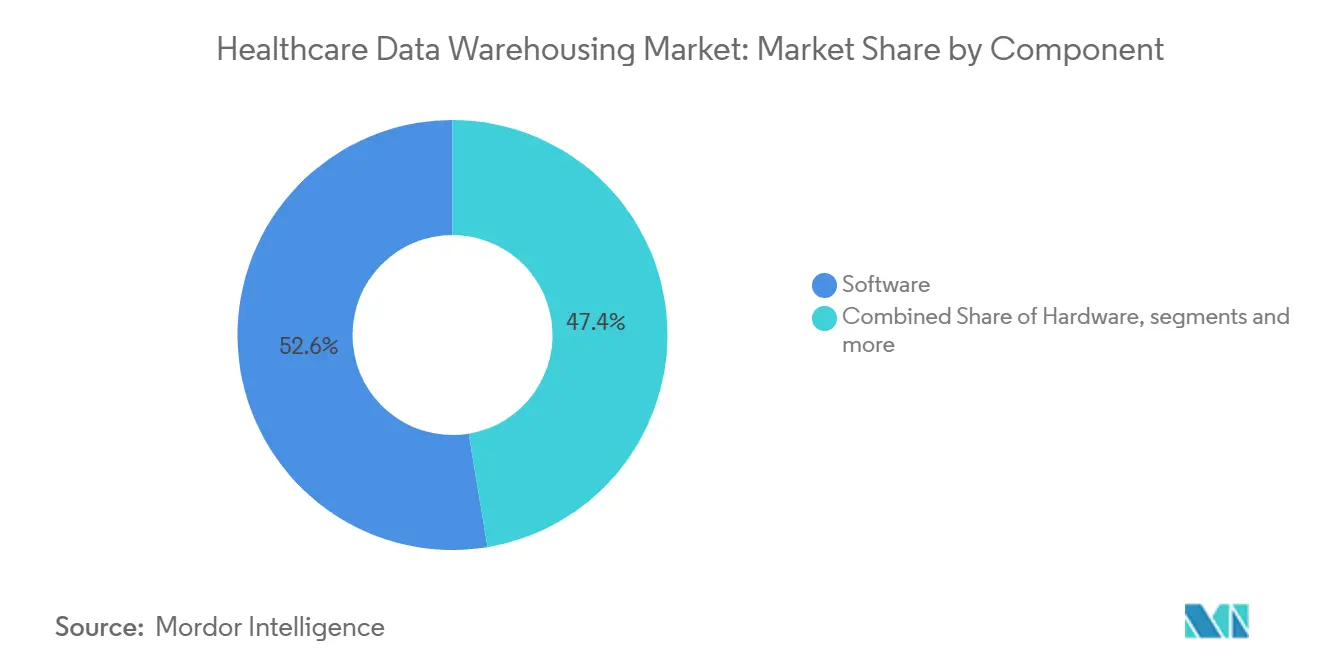

- Par composant, le logiciel a dominé avec une part de revenus de 52,64 % en 2025, tandis que les services devraient se développer à un CAGR de 22,70 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 50,33 % en 2025, tandis que le déploiement hybride a enregistré le CAGR projeté le plus élevé à 23,57 % jusqu'en 2031.

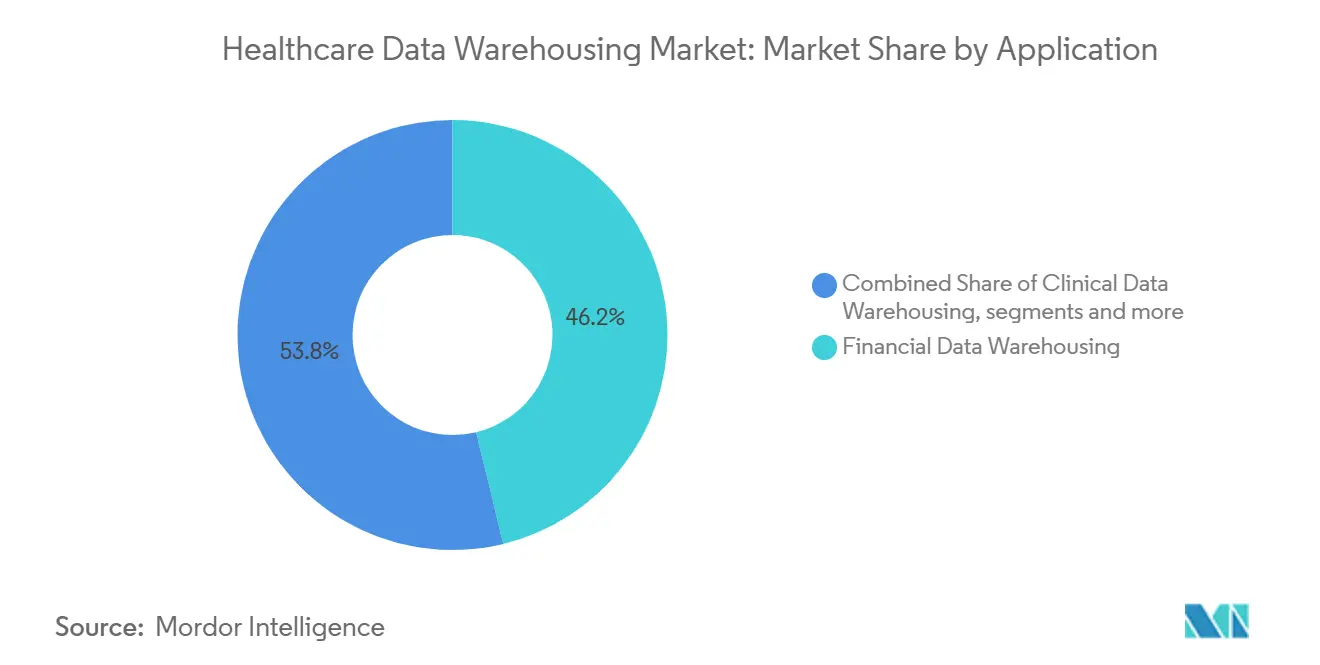

- Par application, l'entreposage de données financières représentait 46,24 % de la taille du marché de l'entreposage de données de santé en 2025, tandis que l'entreposage de données cliniques devrait progresser à un CAGR de 24,72 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient 43,71 % de la part du marché de l'entreposage de données de santé en 2025, tandis que les payeurs de soins de santé devraient afficher un CAGR de 23,67 % jusqu'en 2031.

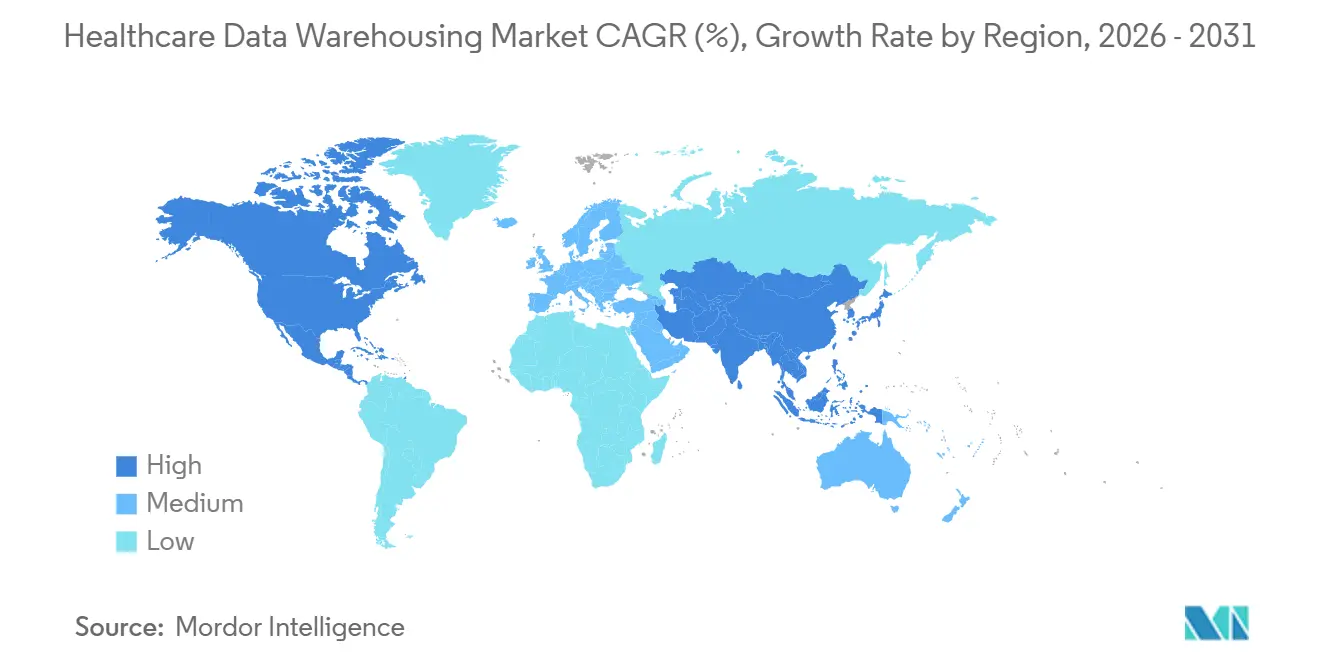

- Par géographie, l'Amérique du Nord a capturé 45,87 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 24,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Entreposage de Données de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats Réglementaires Croissants en Matière d'Interopérabilité des Soins de Santé | +2.5% | Amérique du Nord et UE, avec des gains précoces dans le CCG | Court terme (≤ 2 ans) |

| Accélération du Passage vers des Modèles de Remboursement Basés sur la Valeur | +3.2% | Amérique du Nord en tête, extension vers l'Europe occidentale | Moyen terme (2-4 ans) |

| Croissance Exponentielle des Mégadonnées de Santé Multimodales | +4.1% | Mondial | Long terme (≥ 4 ans) |

| Adoption Rapide des Plateformes d'Entrepôt de Données Natives du Cloud | +3.6% | Mondial, porté par l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Intégration des Déterminants Sociaux de la Santé et des Données Générées par les Patients dans l'Analytique | +1.8% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Investissements Précoces dans les Cadres d'Analytique Préservant la Confidentialité | +1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Réglementaires Croissants en Matière d'Interopérabilité des Soins de Santé

Le marché de l'entreposage de données de santé bénéficie d'un soutien direct de la part des règles d'interopérabilité qui comportent désormais des attentes fermes en matière de mise en œuvre. La règle CMS-0057-F exige des payeurs concernés qu'ils prennent en charge les API d'autorisation préalable, d'accès aux prestataires et de transfert entre payeurs, et ces interfaces dépendent de référentiels de données patients persistants pouvant être interrogés de manière standardisée.[1]Centers for Medicare & Medicaid Services, "Règle Finale sur l'Interopérabilité et l'Autorisation Préalable du CMS (CMS-0057-F)," Centers for Medicare & Medicaid Services, cms.gov Cela modifie la logique de dépenses tant pour les payeurs que pour les prestataires, car l'entreposage de données n'est plus considéré comme une amélioration administrative pouvant être différée. Les organisations qui ne satisfont qu'à l'exigence de surface en matière d'API peuvent respecter la règle dans des termes étroits, mais celles qui adoptent une vision à plus long terme utilisent le même investissement pour soutenir l'analytique, la santé des populations et le développement de l'intelligence artificielle à partir du même référentiel. Le bulletin de normes 2026 de l'ONC élargit l'ensemble de données structurées pour les produits de santé informatiques certifiés, ce qui accroît la quantité de données cliniques, administratives et connexes devant être ingérées et stockées sous une forme fiable.[2]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Bulletin de Normes ONC 2026-1," HealthIT.gov, healthit.gov Cette combinaison offre au marché de l'entreposage de données de santé un plancher réglementaire pour les investissements, moins lié au calendrier budgétaire habituel et davantage lié à l'exposition à la conformité.

Accélération du Passage vers des Modèles de Remboursement Basés sur la Valeur

Le marché de l'entreposage de données de santé est également façonné par des modèles de remboursement qui dépendent d'une mesure continue de la qualité, de l'utilisation et des résultats. Les programmes basés sur la valeur du CMS exigent des prestataires qu'ils suivent leurs performances par rapport aux populations de référence, et ce travail dépend de la combinaison des données de remboursement, cliniques et opérationnelles à un niveau que les outils de reporting standard des dossiers médicaux électroniques ne prennent pas systématiquement en charge. Les voies de valeur MIPS finalisées en 2025 maintiennent le seuil de complétude des données à 75 % au moins jusqu'à la période de performance 2028, ce qui accroît le besoin d'environnements de données capables d'agréger et de valider des enregistrements multi-sources en continu. En pratique, cela signifie que les prestataires dans les programmes de soins responsables, de paiement groupé et similaires ont besoin d'un suivi des scores adossé à un entrepôt plutôt que d'un reporting manuel périodique. L'effet est cumulatif car une mauvaise mesure au cours d'une période contractuelle peut affecter les performances de paiement futures et créer une pression plus forte pour améliorer les flux de travail d'attribution, de stratification et de reporting. En conséquence, le marché de l'entreposage de données de santé est de plus en plus lié à la réforme des paiements autant qu'à la modernisation informatique pure.

Croissance Exponentielle des Mégadonnées de Santé Multimodales

Le marché de l'entreposage de données de santé s'étend à mesure que les données de santé dépassent largement la documentation clinique structurée. La génomique, l'imagerie diagnostique, la surveillance à distance des patients et les flux de données des dispositifs portables créent des environnements de données mixtes que les modèles d'entrepôt traditionnels seuls n'étaient pas conçus pour gérer à grande échelle. Une étude de 2026 publiée dans Scientific Reports a validé les microservices fédérés avec auditabilité adossée à la chaîne de blocs comme modèle viable pour une analytique de santé préservant la confidentialité et évolutive dans des environnements distribués.[3]M. Harshith, Z. A. Ansari, S. Fatima et al., "Architecture de Microservices Fédérés avec Chaîne de Blocs pour une Analytique de Santé Préservant la Confidentialité et Évolutive," Scientific Reports, doi.org Cette orientation est importante car les organisations gèrent désormais des données de remboursement structurées, des notes non structurées, des métadonnées d'imagerie semi-structurées et des données de capteurs en séries temporelles dans le même cadre analytique. La réponse n'est souvent pas un remplacement complet des systèmes d'entrepôt existants, mais une architecture en couches combinant l'entreposage conventionnel avec des modèles de maison de données et de fédération pour préserver la gouvernance tout en élargissant l'échelle. Cette diversification croissante des données maintient le marché de l'entreposage de données de santé lié à une demande à long terme pour une ingénierie plus robuste, une gestion des métadonnées et une intégration inter-domaines.

Adoption Rapide des Plateformes d'Entrepôt de Données Natives du Cloud

Le marché de l'entreposage de données de santé se déplace régulièrement vers les plateformes natives du cloud, car les acheteurs considèrent de plus en plus l'architecture cloud comme un catalyseur de l'intelligence artificielle et pas seulement comme un choix d'hébergement. Les entrepôts dans le cloud offrent aux systèmes de santé et aux payeurs un calcul élastique pour les requêtes en langage naturel, le support de synthèse clinique, une transformation des données plus rapide et une analytique plus large sur des ensembles de données à volume élevé. En janvier 2026, Innovaccer et Snowflake ont annoncé un partenariat stratégique intégrant la plateforme d'intelligence de santé d'Innovaccer avec le cloud de données d'intelligence artificielle de Snowflake, et les clients communs ont signalé des délais d'intégration des données presque 30 % plus rapides et des économies sur les coûts d'infrastructure de 20 % à 25 %. Ces résultats montrent pourquoi l'adoption du cloud passe d'une discussion sur les coûts à une discussion sur la vitesse et les capacités. Les modèles hybrides restent importants là où les informations de santé protégées doivent rester sous un contrôle local plus strict, mais même ces modèles s'appuient sur la capacité du cloud pour l'analytique intensive en calcul et l'exécution de modèles. Cela maintient le marché de l'entreposage de données de santé étroitement aligné sur les investissements plus larges dans les plateformes cloud et sur la nécessité de prendre en charge les charges de travail d'intelligence artificielle à l'échelle de production.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Initiaux et de Maintenance Élevés des Infrastructures d'Entrepôt de Données à Grande Échelle | -2.3% | Mondial, plus aigu au Moyen-Orient et Afrique et en Amérique du Sud | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Pénurie d'Ingénieurs en Données de Santé et d'Informaticiens Qualifiés | -1.8% | Amérique du Nord et Europe occidentale les plus touchées | Moyen terme (2-4 ans) |

| Problèmes de Qualité des Données Provenant des Systèmes Cliniques Hérités | -1.5% | Mondial, particulièrement aigu en APAC et en Amérique du Sud | Court terme (≤ 2 ans), Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Hausse des Primes d'Assurance Cybersécurité Comprimant les Budgets | -0.9% | Amérique du Nord en premier, UE en second | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux et de Maintenance Élevés des Infrastructures d'Entrepôt de Données à Grande Échelle

Le marché de l'entreposage de données de santé est encore confronté à un frein majeur lié au coût de construction et de maintenance d'environnements de données à grande échelle dans des systèmes cliniques fragmentés. Les organisations partent rarement d'une architecture propre, car les plateformes de dossiers médicaux électroniques, les systèmes de laboratoire, les archives d'imagerie et les dossiers des payeurs se trouvent souvent dans des systèmes distincts avec des cycles de mise à jour différents et des interfaces incohérentes. Des recherches publiées dans Frontiers in Digital Health identifient l'intégration des systèmes hérités comme un défi central dans les programmes d'entrepôt de données de santé, car les intergiciels, la gestion des API et les outils de gouvernance ajoutent tous des dépenses continues plutôt qu'une dépense unique. La migration vers des modèles natifs du cloud peut réduire une partie de la complexité à long terme, mais la transition elle-même nécessite souvent une reconception des pipelines, une cartographie des sources et un travail de validation que de nombreuses organisations doivent financer avant que les avantages n'apparaissent. La pression budgétaire devient plus forte lorsque la cybersécurité, la conformité réglementaire et la modernisation de l'analytique sont financées à partir du même pool. Le marché de l'entreposage de données de santé continue donc d'observer une adoption plus lente parmi les acheteurs qui reconnaissent la valeur stratégique de l'entreposage mais peinent à absorber le coût total de l'intégration et de la maintenance.

Pénurie d'Ingénieurs en Données de Santé et d'Informaticiens Qualifiés

Le marché de l'entreposage de données de santé est également limité par l'offre restreinte de spécialistes qui comprennent à la fois l'ingénierie des données et les normes spécifiques aux soins de santé. La construction de pipelines d'entrepôt fiables dans le domaine de la santé nécessite une connaissance technique des formats d'interopérabilité, des contrôles de confidentialité, de la cartographie des ontologies et des flux de travail cliniques, ce qui limite le vivier de recrutement par rapport au travail général sur les données d'entreprise. Le défi ne s'arrête pas au déploiement, car les environnements d'entrepôt nécessitent une gestion continue, une documentation, une validation et une surveillance de la qualité à mesure que les systèmes sources évoluent. Le bilan 2026 des effectifs du secteur de la santé de l'Association Américaine des Hôpitaux indique que les systèmes de santé s'orientent vers des stratégies de main-d'œuvre à plus long terme pour les rôles numériques et analytiques, car la demande reste élevée par rapport aux talents disponibles. Lorsque ces postes restent vacants, les organisations sont plus susceptibles de recourir à des services gérés, de reporter des cas d'utilisation plus larges ou d'opérer avec une dette technique croissante dans leurs pipelines et processus de gouvernance. Cela ralentit l'exécution sur l'ensemble du marché de l'entreposage de données de santé, même lorsque les conditions de la demande restent solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance des Services Signale un Passage vers des Architectures à Modèle Géré

Le segment des logiciels détenait 52,64 % de la part du marché de l'entreposage de données de santé en 2025, ce qui reflétait la préférence des acheteurs pour des plateformes intégrées combinant des outils ETL, des modèles de données cliniques, des fonctions de gouvernance et de l'analytique dans un seul environnement. Cette avance a été renforcée par les acheteurs d'entreprise qui souhaitaient moins de lacunes d'intégration et un déploiement plus rapide dans les systèmes de santé multi-établissements. Dans le secteur de l'entreposage de données de santé, les plateformes logicielles ont également gagné du terrain car elles réduisaient le besoin d'assembler des outils distincts pour l'ingestion, la modélisation et le reporting. Les grands prestataires et payeurs ont privilégié les plateformes capables de prendre en charge à la fois le reporting de conformité et une analytique plus large à partir de la même base de données.

Cette position n'a pas supprimé le besoin de matériel, mais elle a réduit la demande de matériel à des cas d'utilisation plus sélectifs. L'infrastructure locale reste pertinente dans les agences gouvernementales de santé, les centres médicaux universitaires et d'autres contextes où le contrôle du calcul et du stockage reste une exigence prioritaire. Le segment des services devrait croître au rythme le plus rapide, avec un CAGR de 22,70 % jusqu'en 2031, à mesure que les systèmes de santé convertissent de grands projets de mise en œuvre ponctuels en relations de services gérés récurrentes. Ces accords sont attractifs car ils couvrent le support au déploiement, la maintenance orientée HIPAA, la formation et l'alignement des flux de travail tout en réduisant la pression de constituer de grandes équipes d'ingénierie internes. Ce modèle montre le marché de l'entreposage de données de santé passant de la seule propriété de produits vers des modèles opérationnels qui regroupent technologie et exécution continue.

Par Mode de Déploiement : Le Cloud en Tête, le Hybride Gagne du Terrain à la Frontière de la Souveraineté

Le déploiement basé sur le cloud détenait 50,33 % du marché de l'entreposage de données de santé en 2025, ce qui en faisait le modèle de déploiement dominant alors que les prestataires et les payeurs recherchaient une infrastructure plus évolutive. L'attrait principal du déploiement cloud n'était pas seulement une moindre dépendance au matériel, mais aussi un accès plus facile au calcul élastique pour l'intelligence artificielle, l'analytique et le traitement de données à volume élevé. Pour le secteur de l'entreposage de données de santé, les environnements cloud ont également simplifié l'expansion au sein des organisations distribuées qui avaient besoin d'une plateforme commune pour les données de remboursement, cliniques et administratives. Cela a maintenu l'adoption du cloud étroitement liée aux programmes de modernisation des entreprises plutôt qu'aux cycles isolés de renouvellement de l'infrastructure.

Le déploiement hybride devrait se développer au rythme le plus rapide, avec un CAGR de 23,57 % jusqu'en 2031, car de nombreuses organisations ont encore besoin d'un modèle mixte pour des raisons de gouvernance et de performance. Les informations de santé protégées sensibles restent souvent dans des environnements locaux ou privés certifiés, tandis que l'analytique intensive en calcul et les charges de travail de modèles migrent vers des clusters cloud. Cette architecture est particulièrement pertinente dans les juridictions ayant des exigences plus strictes en matière de résidence des données et dans les institutions à forte activité de recherche gérant de grandes charges de travail d'imagerie et de génomique.

Par Application : Les Données Financières au Cœur, l'Intelligence Artificielle Clinique Redéfinit la Frontière de Croissance

L'entreposage de données financières représentait 46,24 % de la demande applicative en 2025, ce qui montrait à quel point la visibilité du cycle de revenus et le contrôle des remboursements continuent de façonner les décisions d'investissement. Les systèmes de santé continuent de donner la priorité à l'analyse des refus de remboursement, à la gestion des contrats avec les payeurs, à l'attribution des coûts et au suivi des performances dans le cadre de modèles de paiement alternatifs, car ces fonctions ont un impact opérationnel direct. Le marché de l'entreposage de données de santé tire donc encore une grande part de sa demande de cas d'utilisation liés aux finances qui nécessitent des données actuelles et inter-fonctionnelles. L'entreposage administratif et opérationnel reste également important car les décisions en matière de personnel, de planification et de chaîne d'approvisionnement dépendent de plus en plus de la même base de données d'entreprise.

L'entreposage de données cliniques devrait enregistrer la croissance la plus rapide, avec un CAGR de 24,72 % jusqu'en 2031, à mesure que les prestataires développent les diagnostics assistés par intelligence artificielle, les programmes de données probantes du monde réel et l'analytique longitudinale des patients. Ce changement montre le marché de l'entreposage de données de santé passant d'une mesure rétrospective vers un support à la décision clinique à plus haute valeur ajoutée et des cas d'utilisation de recherche. La demande d'entrepôt de données cliniques augmente également parce que la médecine de précision, l'analytique d'imagerie et les dossiers patients intégrés nécessitent des ensembles de données propres et interrogeables dans les institutions et dans le temps. Ces facteurs redéfinissent où se concentrera la prochaine vague de dépenses applicatives sur le marché de l'entreposage de données de santé.

Par Utilisateur Final : Les Prestataires Ancrent le Volume, les Payeurs Accélèrent le Plus Vite sur une Demande Portée par les Mandats

Les prestataires de soins de santé détenaient 43,71 % de la demande des utilisateurs finaux en 2025, ce qui les maintenait comme le plus grand groupe de clients sur le marché de l'entreposage de données de santé. Les grands systèmes de santé, les réseaux de prestation intégrés et les centres médicaux universitaires ont soutenu cette position en consolidant les couches de reporting fragmentées dans des plateformes d'entreprise plus larges. Même ainsi, la demande n'est pas limitée aux plus grandes institutions, car les systèmes communautaires et régionaux font face à bon nombre des mêmes obligations de reporting et d'interopérabilité avec des équipes internes plus réduites. En avril 2025, Health Catalyst a lancé Ignite Spark pour les systèmes de santé communautaires, régionaux et spécialisés, ce qui a montré que les fournisseurs adaptent leurs offres d'entrepôt aux organisations ayant besoin d'un déploiement plus rapide et d'une complexité opérationnelle moindre.

Les payeurs de soins de santé devraient croître au rythme le plus rapide, avec un CAGR de 23,67 % jusqu'en 2031, à mesure que les mandats API et les modèles de soins basés sur la valeur accroissent le besoin d'une infrastructure de données persistante et prête pour FHIR. Les payeurs doivent gérer les données de remboursement, d'utilisation, de gestion des soins et des membres dans un seul environnement opérationnel, ce qui fait de l'entreposage un élément central de la conformité et de la prestation de services. Les agences gouvernementales et les institutions de recherche restent plus petites en volume, mais leur demande est durable car la surveillance, l'épidémiologie et la recherche multi-omique dépendent toutes d'une infrastructure de données pérenne. Cela maintient le marché de l'entreposage de données de santé large à travers les types d'acheteurs, même si la demande des prestataires et des payeurs reste la principale source d'échelle.

Analyse Géographique

L'Amérique du Nord représentait 45,87 % du marché mondial de l'entreposage de données de santé en 2025, ce qui en faisait le leader régional incontesté. Les États-Unis ancrent cette position grâce à leur dense base de grands systèmes de santé, à une forte pénétration des dossiers médicaux électroniques et à une forte pression réglementaire en matière d'interopérabilité et d'accès aux données. Le Canada et le Mexique restent des contributeurs plus modestes, mais tous deux se développent à mesure que les stratégies nationales et régionales de santé numérique progressent. Le marché de l'entreposage de données de santé en Amérique du Nord bénéficie également d'une présence plus forte des fournisseurs, d'une adoption plus importante du cloud et d'une base installée plus large de programmes d'analytique d'entreprise. L'Europe s'est classée deuxième, avec l'Allemagne, le Royaume-Uni et la France en tête de la demande, alors que les prestataires et les payeurs équilibrent les objectifs de modernisation avec les contrôles imposés par le RGPD sur la résidence et le partage des données.

L'Asie-Pacifique est la région à la croissance la plus rapide et devrait se développer à un CAGR de 24,39 % jusqu'en 2031, ce qui lui confère le profil de croissance le plus fort en termes de taille du marché de l'entreposage de données de santé. La Mission Numérique de Santé Ayushman Bharat de l'Inde construit une couche nationale de données de santé qui prend en charge l'interopérabilité entre les prestataires publics et privés, créant ainsi un besoin structurel de référentiels de données à l'échelle de la population. Les normes de numérisation de la classification des hôpitaux en Chine soutiennent également la demande, car les hôpitaux ont besoin de plateformes de données plus robustes pour répondre aux attentes en matière de conformité, de flux de travail et de reporting. Le Japon ajoute une voie de croissance différente grâce à des modèles d'analytique fédérés et respectueux de la vie privée qui aident les institutions à collaborer sur l'intelligence artificielle et la recherche sans centraliser entièrement les dossiers sensibles.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus modestes en taille totale, mais ils présentent des opportunités distinctes au sein du marché de l'entreposage de données de santé. Dans le CCG, les programmes nationaux d'intelligence artificielle et les stratégies de données souveraines soutiennent de plus grands projets d'entrepôt d'entreprise, notamment aux Émirats Arabes Unis et en Arabie Saoudite. Oracle, Cleveland Clinic et G42 ont annoncé un partenariat stratégique en mai 2025 pour construire une plateforme mondiale de prestation de soins de santé basée sur l'intelligence artificielle pour les États-Unis et les Émirats Arabes Unis, ce qui souligne le rôle de l'infrastructure souveraine et transfrontalière dans cette région. En Amérique du Sud, le Brésil et l'Argentine restent les principaux centres de demande, les contraintes budgétaires publiques ralentissant certains projets tandis que la numérisation des réseaux privés continue de soutenir l'adoption de nouveaux entrepôts.

Paysage Concurrentiel

Le marché de l'entreposage de données de santé est modérément consolidé au niveau des entreprises, où Oracle, Microsoft, Snowflake, IBM et SAP ont la présence installée la plus large. Leur position est soutenue par l'échelle du cloud, les accréditations de conformité dans le domaine de la santé, les relations profondes avec les entreprises et l'intégration avec les environnements existants de dossiers médicaux électroniques et de bases de données. Ces fournisseurs sont les plus performants auprès des grands systèmes de santé et des organisations de payeurs qui souhaitent une couverture de plateforme large couvrant l'ingestion, le stockage, l'analytique, la gouvernance et la sécurité. Dans le même temps, le marché de l'entreposage de données de santé laisse encore de la place aux concurrents axés sur la santé qui se distinguent par leur adéquation aux flux de travail, leurs modèles cliniques préconstruits et leur profondeur de service. Cela maintient la concurrence active même si les plus grands fournisseurs ont l'avantage en termes de portée et d'étendue de plateforme.

Un modèle de stratégie clair sur le marché de l'entreposage de données de santé est l'expansion de la plateforme par l'interopérabilité des produits et le support à la migration. En février 2026, Snowflake a rendu son connecteur Openflow pour Oracle généralement disponible, ce qui prend en charge la capture de données de changement en quasi-temps réel depuis les bases de données Oracle vers Snowflake et répond directement à la migration depuis les environnements d'entrepôt hérités. Ces mouvements montrent comment les grands fournisseurs se font concurrence via des voies de modernisation qui réduisent les frictions pour les clients disposant de systèmes hérités bien établis.

Les spécialistes natifs de la santé tels que Health Catalyst, InterSystems et Optum se font concurrence en liant l'entreposage plus directement aux résultats cliniques et opérationnels. Les résultats du premier trimestre 2026 de Health Catalyst ont montré la pression et l'opportunité de ce modèle, alors que l'entreprise continuait de faire migrer ses clients de sa plateforme DOS héritée vers l'écosystème natif du cloud Ignite tout en gérant les effets de transition des revenus. Cette transition reflète une réalité plus large sur le marché de l'entreposage de données de santé, où les fournisseurs construits autour d'architectures sur site antérieures doivent désormais financer la migration tout en continuant à prendre en charge les clients hérités. Les entrants purement natifs du cloud élargissent l'écart de performance dans les charges de travail liées à l'intelligence artificielle, mais ils doivent encore prouver leur fiabilité à long terme, leur profondeur clinique et leur capacité de livraison à grande échelle. En conséquence, la concurrence est moins centrée sur le stockage de base et davantage sur la capacité à combiner conformité, interopérabilité et exécution prête pour l'intelligence artificielle d'une manière que les grands acheteurs de soins de santé peuvent adopter avec un minimum de perturbations.

Leaders du Secteur de l'Entreposage de Données de Santé

-

Oracle

-

IBM

-

Microsoft Corporation

-

SAP SE

-

Epic Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Verily Health (anciennement Verily Life Sciences) a obtenu un tour d'investissement de 300 millions USD mené par Series X Capital, avec la participation d'Alphabet et d'UCHealth, pour faire avancer sa stratégie de plateforme d'intelligence artificielle en santé de précision. L'entreprise s'est simultanément restructurée d'une LLC en société par actions et a changé de marque pour accélérer sa plateforme native d'intelligence artificielle destinée à harmoniser les données de santé et à déployer une intelligence actionnable dans les flux de travail de recherche et cliniques.

- Février 2026 : Transform Shared Services Organization (TSSO) a migré ses applications de dossiers médicaux électroniques et cliniques vers Oracle Cloud Infrastructure (OCI) au Canada, accédant ainsi à la plateforme de données d'intelligence artificielle d'Oracle et aux services d'apprentissage automatique pour améliorer le support à la décision de soins et la continuité des services de santé inter-régionaux.

- Janvier 2026 : Innovaccer et Snowflake ont annoncé un partenariat stratégique intégrant la plateforme d'intelligence de santé Gravity d'Innovaccer avec le cloud de données d'intelligence artificielle de Snowflake pour la santé et les sciences de la vie ainsi que Cortex AI. Les clients communs ont signalé une réduction de près de 30 % des délais d'intégration des données et des économies sur les coûts d'infrastructure de 20 % à 25 %, la plateforme permettant un déploiement de l'intelligence artificielle en production plusieurs mois plus rapidement que les architectures précédentes.

Périmètre du Rapport sur le Marché Mondial de l'Entreposage de Données de Santé

Selon le périmètre du rapport, le marché de l'entreposage de données de santé désigne le secteur axé sur les solutions et plateformes qui collectent, intègrent, stockent et gèrent de grands volumes de données de santé provenant de multiples sources, telles que les dossiers médicaux électroniques, les systèmes de remboursement, les laboratoires et les dispositifs médicaux. Ces solutions permettent aux organisations de santé de prendre en charge l'analytique, le reporting, la conformité réglementaire, la gestion de la santé des populations et la prise de décision fondée sur les données.

Le marché de l'entreposage de données de santé est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en matériel, logiciel et services. Par mode de déploiement, le marché est segmenté en sur site, basé sur le cloud et hybride. Par application, le marché est segmenté en entreposage de données financières, entreposage de données cliniques, entreposage de données opérationnelles et administratives, et entreposage de données de recherche et de santé des populations. Par utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé, agences gouvernementales et de santé publique, et institutions de recherche et universitaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Entreposage de Données Financières |

| Entreposage de Données Cliniques |

| Entreposage de Données Opérationnelles et Administratives |

| Entreposage de Données de Recherche et de Santé des Populations |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Agences Gouvernementales et de Santé Publique |

| Institutions de Recherche et Universitaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Hybride | ||

| Par Application | Entreposage de Données Financières | |

| Entreposage de Données Cliniques | ||

| Entreposage de Données Opérationnelles et Administratives | ||

| Entreposage de Données de Recherche et de Santé des Populations | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Agences Gouvernementales et de Santé Publique | ||

| Institutions de Recherche et Universitaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'entreposage de données de santé ?

Le marché de l'entreposage de données de santé a atteint 7,89 milliards USD en 2025 et s'établit à 9,23 milliards USD en 2026. Il est prévu qu'il atteigne 23,41 milliards USD d'ici 2031 à un CAGR de 20,46 %.

Quelle catégorie de composants domine les dépenses aujourd'hui ?

Le logiciel a dominé avec une part de 52,64 % en 2025, car les acheteurs ont privilégié les plateformes intégrées combinant les capacités ETL, de modélisation, de gouvernance et d'analytique.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait croître le plus rapidement à un CAGR de 23,57 % jusqu'en 2031, à mesure que les organisations équilibrent l'évolutivité du cloud avec les contrôles de résidence des données et des informations de santé protégées.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide avec un CAGR projeté de 24,39 % jusqu'en 2031, soutenu par de grands programmes nationaux de numérisation et des déploiements natifs du cloud modernes.

Dernière mise à jour de la page le: