Taille et Part du Marché de la Gestion des Données Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 6.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.20% CAGR |

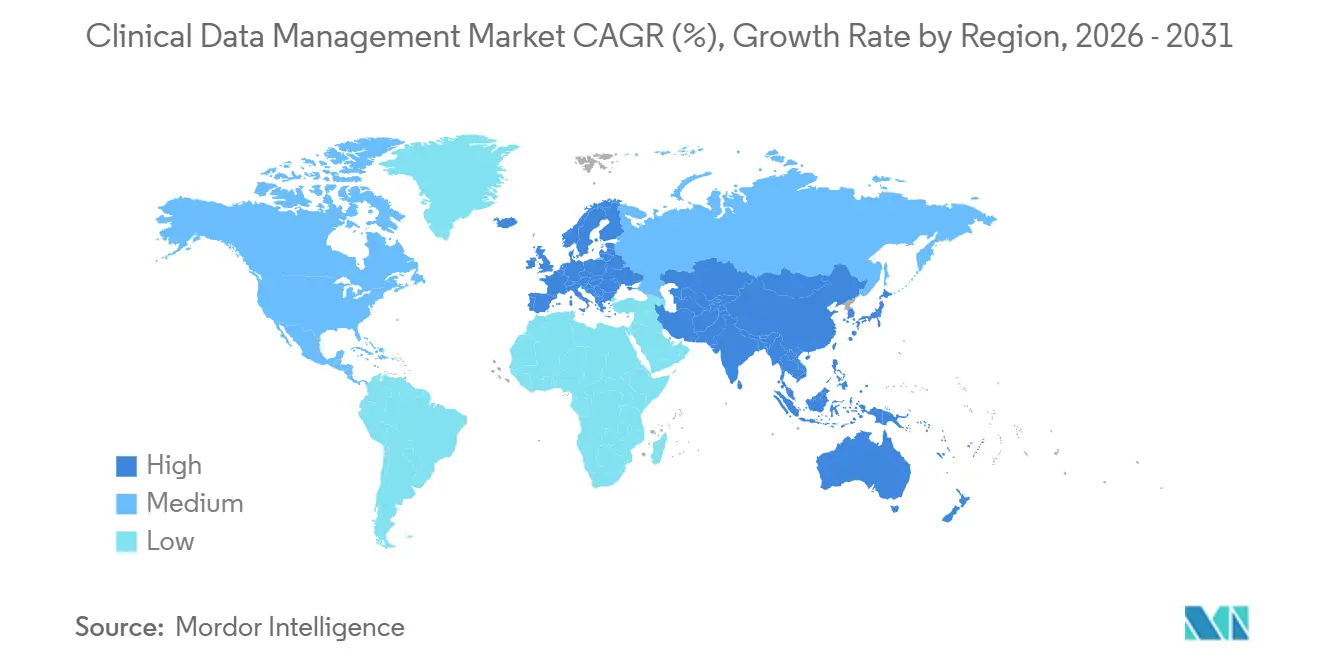

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

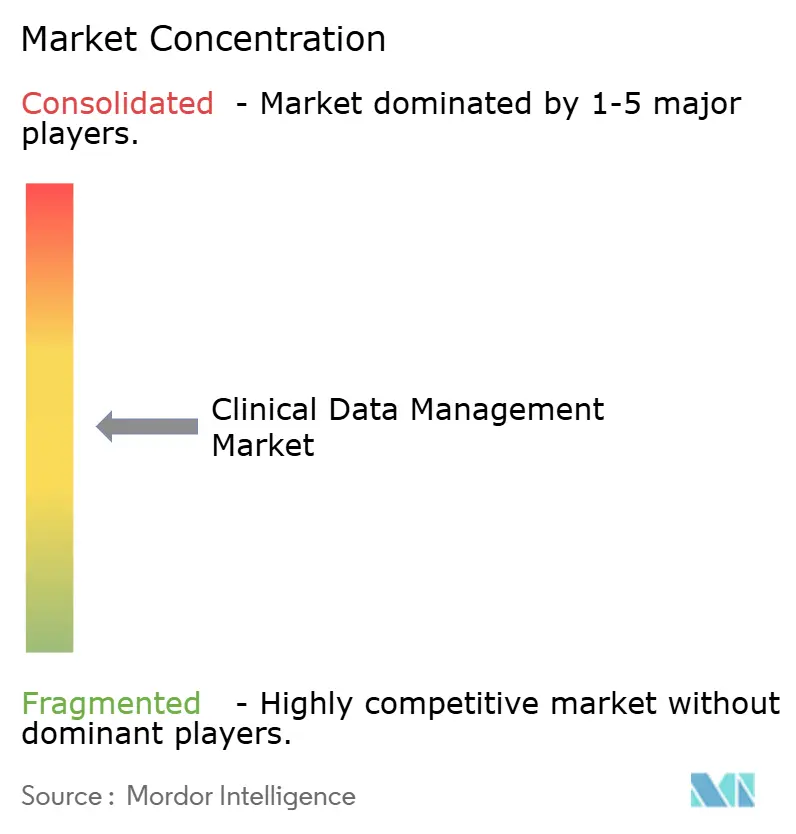

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Données Cliniques par Mordor Intelligence

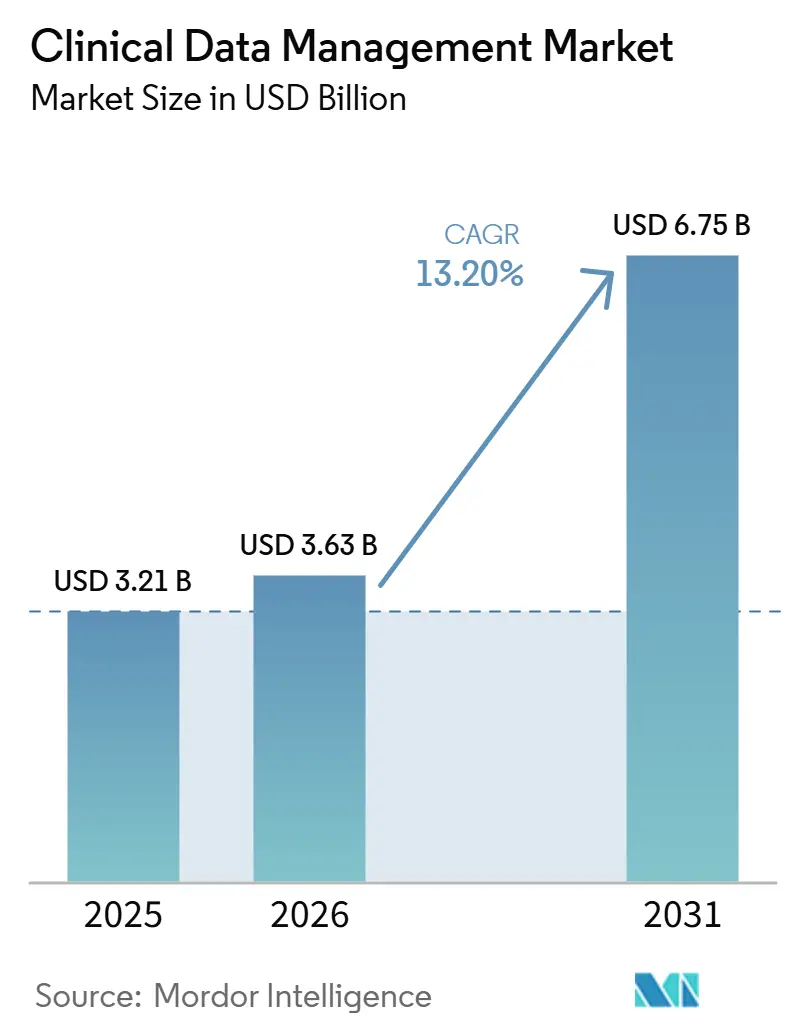

La taille du marché de la Gestion des Données Cliniques devrait s'étendre de 3,21 milliards USD en 2025 et 3,63 milliards USD en 2026 à 6,75 milliards USD d'ici 2031, enregistrant un CAGR de 13,20 % entre 2026 et 2031.

Les conceptions d'essais sont devenues plus complexes à mesure que les promoteurs gèrent des protocoles plus longs, des critères d'évaluation plus larges et des données provenant de dispositifs portables, d'outils ePRO, de systèmes d'imagerie et d'enregistrements liés aux DSE, plutôt que de s'appuyer uniquement sur les cahiers d'observation. Les promoteurs et les ORC considèrent désormais le marché de la gestion des données cliniques comme une couche opérationnelle centrale, car la rapidité du verrouillage de la base de données, la qualité des dossiers de soumission et la préparation aux inspections dépendent d'une gestion efficace des données. L'examen plus strict des pistes d'audit dans le cadre de l'ICH E6(R3), ainsi que l'acceptation plus large du traitement des requêtes assisté par l'IA, ont transformé de nombreuses mises à niveau logicielles d'investissements optionnels en dépenses obligatoires. L'étendue des plateformes, les fonctionnalités d'IA validées et l'intégration transparente entre les flux de travail EDC, de codage, d'analyse et de reporting définissent désormais le positionnement concurrentiel sur le marché de la gestion des données cliniques.

Points Clés du Rapport

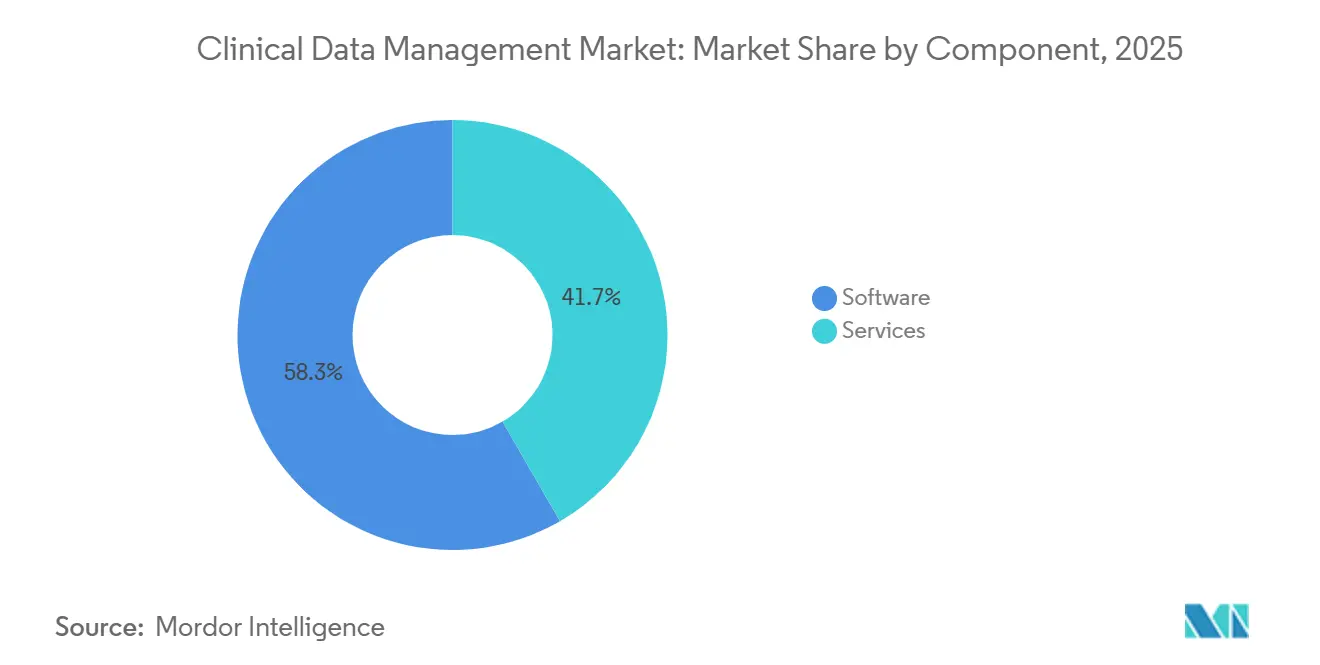

- Par composant, les logiciels ont dominé avec une part de revenus de 58,34 % en 2025, tandis que les services sont projetés à un CAGR de 14,53 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait 55,45 % du marché de la gestion des données cliniques en 2026 et devrait croître à un CAGR de 13,67 % jusqu'en 2031.

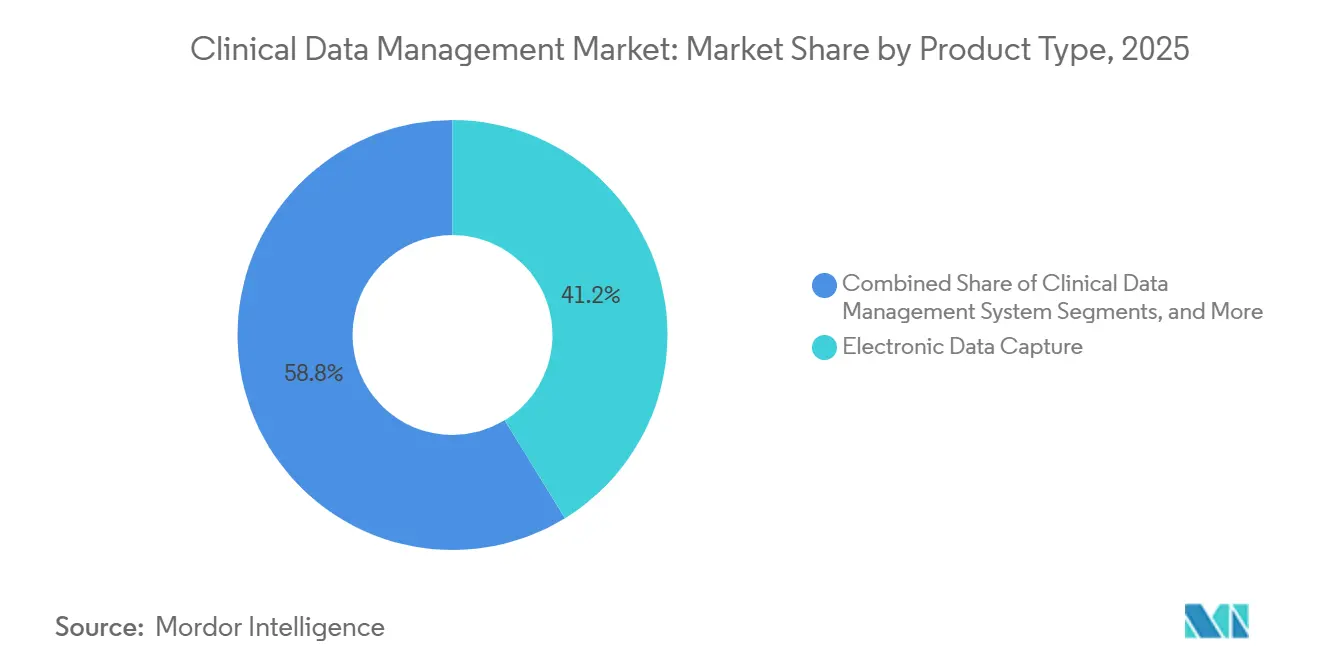

- Par type de produit, la capture électronique de données représentait une part de 41,24 % en 2025, tandis que les plateformes de systèmes de gestion des données cliniques devraient se développer à un CAGR de 15,35 % jusqu'en 2031.

- Par application, la collecte et la saisie de données détenaient une part de 38,67 % en 2025, tandis que la soumission et les rapports réglementaires devraient croître à un CAGR de 14,67 % jusqu'en 2031.

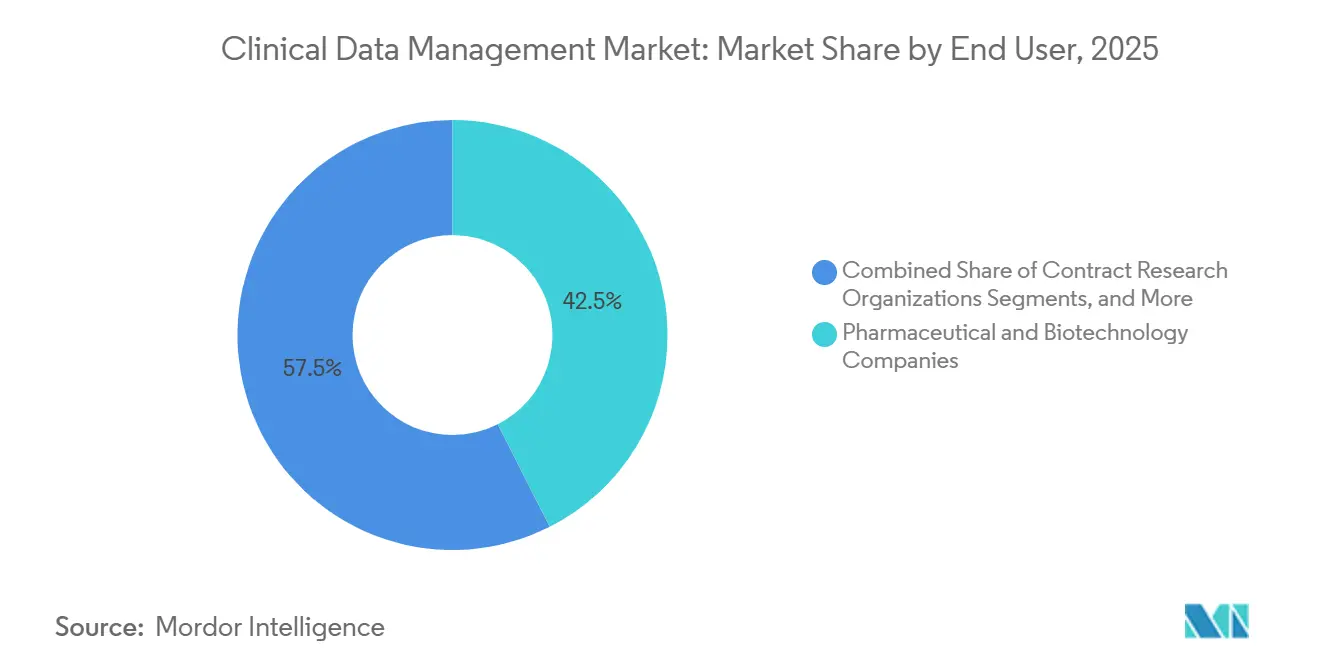

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé une part de 42,54 % en 2025, tandis que les organisations de recherche contractuelle devraient croître au CAGR le plus rapide de 15,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,56 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 14,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Données Cliniques

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité croissante des protocoles et volume de données multimodales | +2.3% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour des dossiers électroniques prêts à l'audit | +1.8% | Mondial, avec la plus forte pertinence en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| Expansion des essais décentralisés et hybrides | +2.0% | Mondial, avec l'adoption la plus rapide en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Nettoyage, codage et réconciliation des données assistés par l'IA | +2.5% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Interopérabilité DSE-EDC et simplification des flux de travail des sites | +1.5% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Externalisation croissante des opérations cliniques vers les ORC | +2.0% | Mondial, avec l'Inde et la Chine comme principaux centres de prestation | Court terme (≤ 2 ans) à Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante des Protocoles et Volume de Données Multimodales

Les études modernes en oncologie et sur les maladies rares combinent de plus en plus l'imagerie, les signaux de dispositifs portables, les données eCOA et les flux de laboratoires externes avec les cahiers d'observation conventionnels, poussant les flux de travail manuels au-delà des limites pratiques. Le Tufts Center for the Study of Drug Development a signalé une augmentation de 36 % des scores moyens de complexité des protocoles au cours de la décennie se terminant en 2024, les études de phase II en oncologie et les études sur les thérapies cellulaires et géniques étant à l'origine d'une grande partie de cette hausse.[1]Tufts Center for the Study of Drug Development, "Tendances de la Complexité des Protocoles dans la Recherche Clinique," Université Tufts, csdd.tufts.edu Sur le marché de la gestion des données cliniques, chaque amendement de protocole peut déclencher une nouvelle programmation des contrôles de saisie, des révisions de bases de données et des travaux de validation, augmentant le coût de chaque modification scientifique. Les fournisseurs répondent avec des outils de configuration d'études pilotés par les métadonnées, et Veeva a mis en avant une configuration EDC automatisée réalisée en sept appels API à partir de métadonnées de protocole structurées dans son rapport de tendances 2026.

Pression Réglementaire pour des Dossiers Électroniques Prêts à l'Audit

Le guide finalisé de la FDA en octobre 2024 a précisé que les systèmes cliniques basés sur le cloud sont soumis aux mêmes obligations de la 21 CFR Partie 11 que les systèmes sur site, répondant ainsi à une préoccupation d'achat persistante parmi certains utilisateurs conservateurs. L'ICH E6(R3), dont l'entrée en vigueur est prévue en 2025, rehaussera les attentes en faisant de l'examen planifié et basé sur les risques des pistes d'audit une exigence directe des Bonnes Pratiques Cliniques pendant la conduite active des essais.[2]U.S. Food and Drug Administration, "Systèmes Électroniques, Dossiers Électroniques et Signatures lectroniques dans les Investigations Cliniques, Questions et Réponses," FDA, fda.gov Les grands essais de phase III peuvent générer des volumes substantiels d'entrées de pistes d'audit, rendant difficile le maintien d'un examen manuel continu à grande échelle. Cette pression oriente le marché de la gestion des données cliniques vers des systèmes qui prennent en charge la détection automatisée des anomalies, une documentation plus claire et une surveillance continue plutôt qu'un examen en fin de processus.

Nettoyage, Codage et Réconciliation des Données Assistés par l'IA

Les fonctionnalités d'IA au sein des environnements EDC et CDMS raccourcissent les cycles de requêtes et réduisent une partie de la charge de travail humaine qui a historiquement consommé une grande part des opérations d'essais. Le rapport de tendances 2026 de Veeva a décrit des cas d'utilisation industriels dans lesquels les flux de travail assistés par l'IA ont réduit les délais de résolution des requêtes de 15 à 30 jours à 2 à 5 jours, tandis que les outils de surveillance centralisée continuaient à analyser les données d'essais en direct à la recherche de valeurs aberrantes et de schémas inhabituels. Novo Nordisk a également déployé l'IA pour la validation automatisée des données et les tests de systèmes en 2025, indiquant que les grands promoteurs vont au-delà des projets pilotes et intègrent l'IA dans des processus réglementés. Cependant, le marché de la gestion des données cliniques est encore confronté à une limite réglementaire, car toute action pilotée par l'IA qui crée ou résout une requête devient un dossier électronique soumis aux exigences de validation et de contrôle des modifications.

Expansion des Essais Décentralisés et Hybrides

Les études décentralisées et hybrides distribuent la collecte de données entre les domiciles, les appareils mobiles, les consultations de télésanté et les établissements de soins locaux, créant davantage de travail d'intégration au sein du marché de la gestion des données cliniques. Une lettre de recherche de 2025 publiée dans npj Digital Medicine a révélé que l'écart entre les attentes des promoteurs et la qualité réelle des données des essais décentralisés était davantage lié à l'interopérabilité des systèmes qu'aux problèmes de participation des patients. Les promoteurs repensent également les études autour des points de données critiques, améliorant la valeur des données propres et opportunes même lorsque le volume total de collecte n'augmente pas au même rythme.[3]npj Digital Medicine, "Comprendre l'Écart entre les Attentes et la Réalité dans les Essais Cliniques Décentralisés," Nature Portfolio, nature.com La discussion de la DIA en mars 2025 sur les défis des essais décentralisés a identifié l'intégration entre les outils eSource des sites et les environnements EDC des promoteurs comme un problème technique majeur, tandis que Medidata et CRIO ont répondu en mars 2026 en reliant l'eSource de CRIO à la plateforme Medidata sur plus de 2 500 sites de recherche dans près de 30 pays.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge élevée de validation et de contrôle des modifications pour les systèmes réglementés | -1.2% | Mondial, avec l'effet le plus fort en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) à Moyen terme (2 à 4 ans) |

| Architecture de données fragmentée entre les plateformes d'essais | -0.8% | Mondial, avec la plus grande sévérité dans les essais multi-ORC et multi-pays | Moyen terme (2 à 4 ans) à Long terme (≥ 4 ans) |

| Pénurie de talents qualifiés en gestion des données cliniques | -1.2% | Mondial, avec l'effet le plus fort en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) à Moyen terme (2 à 4 ans) |

| Risque d'intégration entre les systèmes hérités et les systèmes cloud | -0.8% | Mondial, avec la plus grande sévérité dans les essais multi-ORC et multi-pays | Moyen terme (2 à 4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Élevée de Validation et de Contrôle des Modifications pour les Systèmes Réglementés

Les systèmes cliniques validés nécessitent une documentation de Qualification d'Installation (QI), de Qualification Opérationnelle (QO) et de Qualification des Performances (QP), des structures d'accès contrôlées et des pistes d'audit durables, ce qui peut prolonger les délais de mise en œuvre par rapport aux logiciels d'entreprise standard. La FDA continue de mettre l'accent sur une validation disciplinée et un contrôle des modifications pour les systèmes électroniques réglementés, quel que soit le modèle de déploiement. Sur le marché de la gestion des données cliniques, les mises à niveau de routine et les amendements de protocoles peuvent créer des exigences supplémentaires en matière de validation, de formation, de logique de base de données, de contrôles de saisie et de documentation, rendant le support de validation fourni par les fournisseurs de plus en plus important, en particulier pour les utilisateurs de petites biotechs.

Architecture de Données Fragmentée entre les Plateformes d'Essais

La plupart des essais contemporains collectent des données à partir de plusieurs systèmes, notamment la Capture Électronique de Données (EDC), le Système de Gestion des Essais Cliniques (CTMS), la Technologie de Réponse Interactive (IRT), l'Évaluation Électronique des Résultats Cliniques (eCOA), l'eConsentement, les outils de sécurité, les systèmes de laboratoire, les référentiels d'imagerie et les flux externes de Dossiers de Santé Électroniques (DSE). Le marché de la gestion des données cliniques nécessite une réconciliation inter-plateformes significative car ces systèmes utilisent souvent des structures de données, des Interfaces de Programmation d'Applications (API) et des formats de pistes d'audit différents. Le rapport de tendances des données cliniques 2026 de Veeva identifie la suppression de la transcription DSE vers EDC comme une priorité industrielle majeure, tandis que l'adoption de l'eSource par les sites reste limitée par les choix technologiques des promoteurs qui peuvent ne pas correspondre aux préférences des sites. Les études multi-ORC ajoutent une complexité supplémentaire, car chaque partenaire Organisation de Recherche Contractuelle (ORC) peut utiliser sa propre pile de plateformes et son propre modèle de gouvernance, ralentissant les délais de verrouillage des bases de données et augmentant les exigences en matière de gestion de projet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Maintiennent leur Dominance tandis que les Services s'Accélèrent

Les logiciels devraient détenir 58,34 % de la part du marché de la gestion des données cliniques en 2025, reflétant la forte préférence des promoteurs pour les plateformes par abonnement qui réduisent les cycles de revalidation sur site. La couche logicielle s'étend désormais au-delà de la capture de données de base en intégrant le codage, les outils de qualité basés sur les risques, l'analyse et le support de soumission dans un seul environnement. Cette portée plus large aide les grands fournisseurs à fidéliser les comptes installés, car les acheteurs voient moins de valeur à maintenir plusieurs solutions ponctuelles déconnectées. Le segment bénéficie également de la nécessité de mises à jour continues à mesure que les réglementations, les conceptions de protocoles et les cas d'utilisation de l'intelligence artificielle évoluent.

Les services se développent plus rapidement, avec un taux de croissance annuel composé de 14,53 % projeté jusqu'en 2031, car les promoteurs recherchent un soutien externe pour l'exécution, la supervision et l'optimisation continue. Les Organisations de Recherche Contractuelle gèrent des études pour les promoteurs tout en intégrant également la stratégie de données, la surveillance par intelligence artificielle et la conception des flux de travail dans des relations de service à plus long terme. Le taux de saisie de données le même jour de 45 % rapporté par Alcon sur les sites surveillés en 2025 montre comment le comportement d'utilisation au sein des systèmes numériques devient une partie de la mesure de la qualité de service. Cette tendance renforce le lien entre la capacité de la plateforme et la valeur des services gérés tout en maintenant les logiciels en tête.

Par Mode de Déploiement : Le Cloud Étend son Avance sur Tous les Types d'Essais

Le déploiement basé sur le cloud devrait détenir 55,45 % du marché de la gestion des données cliniques en 2026, tout en enregistrant également le taux de croissance annuel composé projeté le plus rapide de 13,67 % jusqu'en 2031. Cette position reflète des avantages clairs en matière de livraison des mises à jour, d'accès à distance, de mise à l'échelle des études et de coordination multi-sites plutôt qu'un cycle de remplacement à court terme. Le guide de la FDA de 2025 soutient l'adoption en précisant que les systèmes cloud et les systèmes sur site doivent respecter la même norme de conformité en vertu de la 21 CFR Partie 11. Cette clarification réduit l'hésitation à l'achat parmi les acheteurs qui ont retardé la migration en raison d'une incertitude réglementaire perçue.

Le déploiement cloud soutient également le virage plus large vers les études décentralisées, la révision assistée par intelligence artificielle et la collaboration multi-parties. Ces cas d'utilisation dépendent d'un échange de données plus rapide et d'un accès plus facile entre les promoteurs, les équipes des Organisations de Recherche Contractuelle et les utilisateurs des sites, ce que les environnements hérités isolés rendent plus difficile à gérer. Le marché de la gestion des données cliniques bénéficie également de la capacité du cloud à standardiser le calendrier des versions et à réduire la charge opérationnelle de la maintenance de l'infrastructure locale. Cependant, les systèmes sur site restent pertinents dans certaines grandes organisations avec des règles strictes de résidence des données ou des architectures internes profondément personnalisées.

Par Type de Produit : L'EDC Ancre le Marché tandis que les Plateformes CDMS Progressent Rapidement

La Capture Électronique de Données devrait détenir une part de 41,24 % en 2025, ce qui en fait la plus grande catégorie de produits sur le marché de la gestion des données cliniques. La Capture Électronique de Données fonctionne toujours comme la couche de transaction centrale pour les essais interventionnels car chaque visite de sujet, saisie de formulaire et contrôle de saisie en dépend. La familiarité réglementaire de longue date et la large expérience des sites renforcent sa position, car les utilisateurs comprennent comment elle s'intègre dans les flux de travail prêts à l'inspection. Les fournisseurs continuent d'améliorer la Capture Électronique de Données avec le traitement des requêtes activé par l'intelligence artificielle, des interfaces de sites plus claires et des alertes de déviation de protocole plus rapides au point de saisie.

Les plateformes de Systèmes de Gestion des Données Cliniques devraient croître à un taux de croissance annuel composé de 15,35 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché de la gestion des données cliniques. Les promoteurs recherchent des environnements consolidés qui rapprochent le codage, le nettoyage des données, le reporting et la préparation des soumissions plutôt que de s'appuyer sur plusieurs outils ponctuels faiblement liés. Le partenariat Medidata et CRIO annoncé en mars 2026 illustre cette expansion en connectant l'eSource au niveau du site directement dans la plateforme Medidata sur plus de 2 500 sites de recherche. En effet, les plateformes de Systèmes de Gestion des Données Cliniques s'étendent vers la couche d'interopérabilité centrale pour les flux de données des essais.

Par Application : La Collecte de Données Mène tandis que les Rapports Réglementaires s'Accélèrent

La Collecte et la Saisie de Données devraient représenter 38,67 % de la taille du marché de la gestion des données cliniques en 2025, la maintenant en position d'application dominante. Chaque essai commence par la capture de données propres, opportunes et attribuables à la source. De nouveaux outils, tels que le support de saisie assisté par intelligence artificielle, les flux de données liés aux dispositifs et les connexions eSource, améliorent le débit tout en renforçant cette application. À mesure que les essais deviennent plus distribués, cette application reste le premier point auquel la qualité des données peut être protégée ou perdue.

La Soumission et les Rapports Réglementaires constituent l'application à la croissance la plus rapide, avec un taux de croissance annuel composé de 14,67 % projeté jusqu'en 2031, car la charge des dossiers de soumission conformes continue d'augmenter. Les promoteurs ont besoin de jeux de données structurés selon le Modèle de Tabulation des Données d'Étude et le Modèle de Données d'Analyse, de métadonnées claires et de résultats prêts à l'inspection qui peuvent être transmis rapidement une fois la base de données verrouillée. Le lancement en mars 2026 d'AI Conductor par PhaseV illustre cette direction en automatisant l'intégration de la Capture Électronique de Données, la cartographie du Modèle de Tabulation des Données d'Étude, la génération de jeux de données du Modèle de Données d'Analyse, la production de code statistique et les résultats prêts à la publication pour la soumission à la FDA. La demande est la plus forte parmi les organisations cherchant à réduire le délai entre le verrouillage et la soumission sans élargir les équipes manuelles.

Par Utilisateur Final : La Pharma Ancre la Demande tandis que les ORC Stimulent la Croissance la Plus Rapide

Les entreprises pharmaceutiques et biotechnologiques devraient détenir une part de 42,54 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché de la gestion des données cliniques. Leur avance provient de l'ampleur de leurs pipelines d'essais et de leur rôle en tant que principaux acheteurs de licences de Capture Électronique de Données d'entreprise et de plateformes. Les grands promoteurs définissent généralement les normes numériques qui se propagent à travers les réseaux de sites, les prestataires de services et les partenaires d'étude. Leurs choix de plateformes façonnent la demande de logiciels et les modèles de services entourant ces systèmes.

Les Organisations de Recherche Contractuelle devraient se développer à un taux de croissance annuel composé de 15,55 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Les Organisations de Recherche Contractuelle bénéficient en tant qu'utilisateurs et acheteurs directs de plateformes et en tant que prestataires de services construisant des offres de données gérées sur des technologies sélectionnées par les promoteurs. Le partenariat IQVIA et Veeva d'août 2025 reflète ce modèle en positionnant IQVIA comme Partenaire de Données Cliniques ORC de Veeva après que les entreprises ont résolu leurs différends antérieurs. Cet arrangement montre comment le marché de la gestion des données cliniques lie plus étroitement la propriété des plateformes et l'exécution externalisée.

Analyse Géographique

L'Amérique du Nord devrait détenir 39,56 % de la part du marché de la gestion des données cliniques en 2025, maintenant sa position régionale dominante. La région bénéficie d'une solide base de grands promoteurs biopharma, d'une capacité établie d'organisations de recherche contractuelle (ORC) et d'un environnement favorable de la Food and Drug Administration (FDA) pour les systèmes natifs du cloud. L'activité de surveillance de la recherche biomédicale de la FDA en 2025 et 2026 devrait maintenir les déficiences des dossiers électroniques au premier plan, soutenant des cycles de mise à niveau continus parmi les comptes des promoteurs et des ORC. Les États-Unis restent le principal centre de demande, tandis que le Canada et le Mexique gagnent en pertinence en tant que sites d'essais qui alimentent les données dans des plateformes gérées aux États-Unis.

L'Europe reste la deuxième région en importance sur le marché de la gestion des données cliniques, l'Allemagne, le Royaume-Uni et la France représentant une part majeure de la demande. La région bénéficie d'une large base d'essais, d'attentes réglementaires matures et d'une demande soutenue pour des systèmes qui prennent en charge la conformité multi-pays. Le Règlement sur les Essais Cliniques 536/2014 de l'Agence Européenne des Médicaments, appliqué via l'environnement du Système d'Information sur les Essais Cliniques (CTIS) depuis 2024, a accru la demande de plateformes avec une standardisation plus forte et des capacités multi-juridictions. Cette exigence soutient les fournisseurs qui offrent des pistes d'audit fiables et une coordination efficace des soumissions entre les pays.

L'Asie-Pacifique est la géographie à la croissance la plus rapide sur le marché de la gestion des données cliniques, avec un CAGR projeté de 14,56 % jusqu'en 2031. La Chine connaît une demande plus forte à mesure que les normes de soumission électronique des données cliniques se modernisent et que les enregistrements d'essais se développent, tandis que le Japon continue de s'appuyer sur les exigences de soumission électronique alignées sur l'Agence des Produits Pharmaceutiques et des Dispositifs Médicaux (PMDA). L'Inde renforce sa position en tant que centre de prestation compétitif en termes de coûts pour les services externalisés de gestion des données cliniques, soutenu par une base d'analystes qualifiés et des cadres modernisés d'approbation des essais. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus modestes en valeur absolue, mais ils gagnent en pertinence à mesure que les promoteurs multinationaux recherchent un accès plus large aux patients et un démarrage plus rapide des sites.

Paysage Concurrentiel

Le marché de la gestion des données cliniques reste modérément concentré au niveau des entreprises, où Veeva Systems, IQVIA, Medidata Solutions, Oracle Life Sciences et ICON se disputent des mandats importants portant sur plusieurs études. Ces fournisseurs ont élargi leur offre au-delà de la capture électronique de données (EDC) pour proposer des environnements intégrés combinant supervision de la qualité, analyse et support de soumission dans une structure validée. Les promoteurs préfèrent de plus en plus un nombre réduit de fournisseurs principaux et une responsabilité accrue sur l'ensemble du flux de travail des essais. En conséquence, l'étendue des plateformes et la profondeur de la conformité sont devenues des barrières à l'entrée clés, aidant les fournisseurs aux capacités larges à capter des comptes à haute valeur ajoutée.

Un exemple clair de repositionnement stratégique est attendu en août 2025, lorsque IQVIA et Veeva devraient annoncer des partenariats cliniques et commerciaux à long terme et résoudre tous leurs différends antérieurs. Cette démarche indiquerait un virage sur le marché de la gestion des données cliniques, passant de la concurrence directe entre plateformes vers des partenariats basés sur les écosystèmes qui renforcent la fidélisation des clients. L'annonce par Veeva en mai 2026 de Falcon devrait étendre l'automatisation au traitement des documents, à la correspondance avec les autorités sanitaires et au triage des cas de sécurité. Les grands fournisseurs sont susceptibles de renforcer leur position sur le marché en intégrant l'intelligence artificielle (IA) dans des flux de travail sensibles à la conformité que les entreprises plus petites pourraient avoir du mal à valider à grande échelle.

Les niveaux intermédiaires et spécialisés restent plus fragmentés. Des fournisseurs tels que Castor EDC, OpenClinica, Medrio, YPrime et les services de données intégrés de Parexel se font concurrence sur la rapidité, la flexibilité, l'adéquation thérapeutique et la tarification, plutôt que sur la seule étendue de la plateforme. Les nouveaux entrants comblent les lacunes des flux de travail que les acteurs plus importants n'ont pas entièrement résolues. L'Agent de Flux de Données Numériques de Medable de juin 2026 devrait se concentrer sur l'automatisation protocole vers Notation d'Objet JavaScript (JSON), tandis que le Mappeur de Données de Clymb Clinical de mai 2026 devrait prendre en charge la cartographie du Modèle de Tabulation des Données d'Étude (SDTM) et du Modèle de Données d'Analyse (ADaM) pilotée par l'IA.

Leaders du Secteur de la Gestion des Données Cliniques

IQVIA

Medidata Solutions, Inc.

Parexel International Corporation

Veeva Systems Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Oxurion NV a lancé commercialement le module eTMF pour sa plateforme eClinique Exagis, ajoutant la conception d'études assistée par IA, la standardisation des données, l'optimisation de la randomisation adaptative et l'analyse opérationnelle.

- Juin 2026 : Medable Inc. a lancé son Agent de Flux de Données Numériques (DDF) pour convertir les protocoles d'essais cliniques en JSON structuré conforme à CDISC USDM 4.0 et automatiser la configuration des systèmes en aval.

- Mai 2026 : Veeva Systems a annoncé Veeva Falcon, une plateforme agentique pour les flux de travail cliniques, réglementaires et de sécurité, avec une disponibilité pour les premiers adoptants ciblée pour novembre 2026.

- Mai 2026 : Clymb Clinical a lancé Data Mapper, une plateforme de cartographie SDTM et ADaM pilotée par l'IA qui a automatisé les spécifications de cartographie alignées sur CDISC et les cadres de dérivation ADaM.

- Mars 2026 : Medidata (Dassault Systèmes) et CRIO ont formé un partenariat stratégique pour connecter l'eSource de CRIO à la plateforme Medidata sur plus de 2 500 sites de recherche dans environ 30 pays.

- Octobre 2025 : Medidata a élargi sa collaboration avec Sanofi pour déployer la gestion des données d'essais cliniques activée par l'IA dans l'ensemble du portefeuille d'essais de Sanofi et remplacer les outils hérités autonomes.

Portée du Rapport sur le Marché Mondial de la Gestion des Données Cliniques

Selon la portée du rapport, la gestion des données cliniques (GDC) est le processus de collecte, de nettoyage et de gestion des données des patients lors des essais cliniques afin de garantir leur exactitude, leur fiabilité et leur conformité aux normes réglementaires. Il s'agit de l'épine dorsale essentielle de la recherche médicale qui transforme les données brutes des essais en preuves de haute qualité nécessaires à l'approbation de nouveaux médicaments et thérapies.

Le marché de la gestion des données cliniques est segmenté par composant, mode de déploiement, type de produit, application, utilisateur final et géographie. Par composant, le marché comprend les logiciels et les services. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par type de produit, le marché est catégorisé en capture électronique de données, plateformes de systèmes de gestion des données cliniques, suites d'intégration de gestion des essais cliniques, outils d'analyse et de reporting des données cliniques, et outils de normes et de validation des données cliniques. Par application, le marché est segmenté en collecte et saisie de données, nettoyage des données et gestion des requêtes, codage et gestion des dictionnaires, réconciliation de la sécurité et des événements indésirables, et soumission et rapports réglementaires. Par utilisateur final, le marché comprend les entreprises pharmaceutiques et biotechnologiques, les organisations de recherche contractuelle, les entreprises de dispositifs médicaux, les établissements académiques et de recherche, et les hôpitaux et prestataires de soins de santé. Par géographie, le marché est analysé dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Capture Électronique de Données |

| Plateformes de Systèmes de Gestion des Données Cliniques |

| Suites d'Intégration de Gestion des Essais Cliniques |

| Outils d'Analyse et de Reporting des Données Cliniques |

| Outils de Normes et de Validation des Données Cliniques |

| Collecte et Saisie de Données |

| Nettoyage des Données et Gestion des Requêtes |

| Codage et Gestion des Dictionnaires |

| Réconciliation de la Sécurité et des Événements Indésirables |

| Soumission et Rapports Réglementaires |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche Contractuelle |

| Entreprises de Dispositifs Médicaux |

| Établissements Académiques et de Recherche |

| Hôpitaux et Prestataires de Soins de Santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Type de Produit | Capture Électronique de Données | |

| Plateformes de Systèmes de Gestion des Données Cliniques | ||

| Suites d'Intégration de Gestion des Essais Cliniques | ||

| Outils d'Analyse et de Reporting des Données Cliniques | ||

| Outils de Normes et de Validation des Données Cliniques | ||

| Par Application | Collecte et Saisie de Données | |

| Nettoyage des Données et Gestion des Requêtes | ||

| Codage et Gestion des Dictionnaires | ||

| Réconciliation de la Sécurité et des Événements Indésirables | ||

| Soumission et Rapports Réglementaires | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Recherche Contractuelle | ||

| Entreprises de Dispositifs Médicaux | ||

| Établissements Académiques et de Recherche | ||

| Hôpitaux et Prestataires de Soins de Santé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la gestion des données cliniques ?

Le marché de la gestion des données cliniques s'élève à 3,63 milliards USD en 2026 et devrait atteindre 6,75 milliards USD d'ici 2031 à un CAGR de 13,20 %.

Quel segment est en tête par composant dans la gestion des données cliniques ?

Les logiciels ont dominé le marché avec une part de 58,34 % en 2025, car les promoteurs continuent de privilégier les plateformes SaaS intégrées aux outils hérités fragmentés.

Quel type de produit connaît la croissance la plus rapide dans ce domaine ?

Les Plateformes de Systèmes de Gestion des Données Cliniques devraient croître à un CAGR de 15,35 % jusqu'en 2031, car les acheteurs se tournent vers une consolidation plus large des plateformes.

Pourquoi le déploiement cloud prend-il de l'élan dans les essais cliniques ?

Le déploiement basé sur le cloud détenait une part de 55,45 % en 2026 et croît à un CAGR de 13,67 % car il prend en charge des mises à jour plus rapides, une collaboration plus facile et une exécution d'études évolutive.

Quels utilisateurs finaux stimulent la demande future la plus forte ?

Les Entreprises Pharmaceutiques et Biotechnologiques restent les plus grands acheteurs, tandis que les ORC sont les utilisateurs finaux à la croissance la plus rapide avec un CAGR de 15,55 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 14,56 % jusqu'en 2031, soutenu par l'expansion des pipelines d'essais et l'augmentation de l'activité externalisée de gestion des données.

Dernière mise à jour de la page le: