Taille et Part du Marché du Stockage de Données de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.49 Milliards de dollars |

| Taille du Marché (2031) | 14.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stockage de Données de Santé par Mordor Intelligence

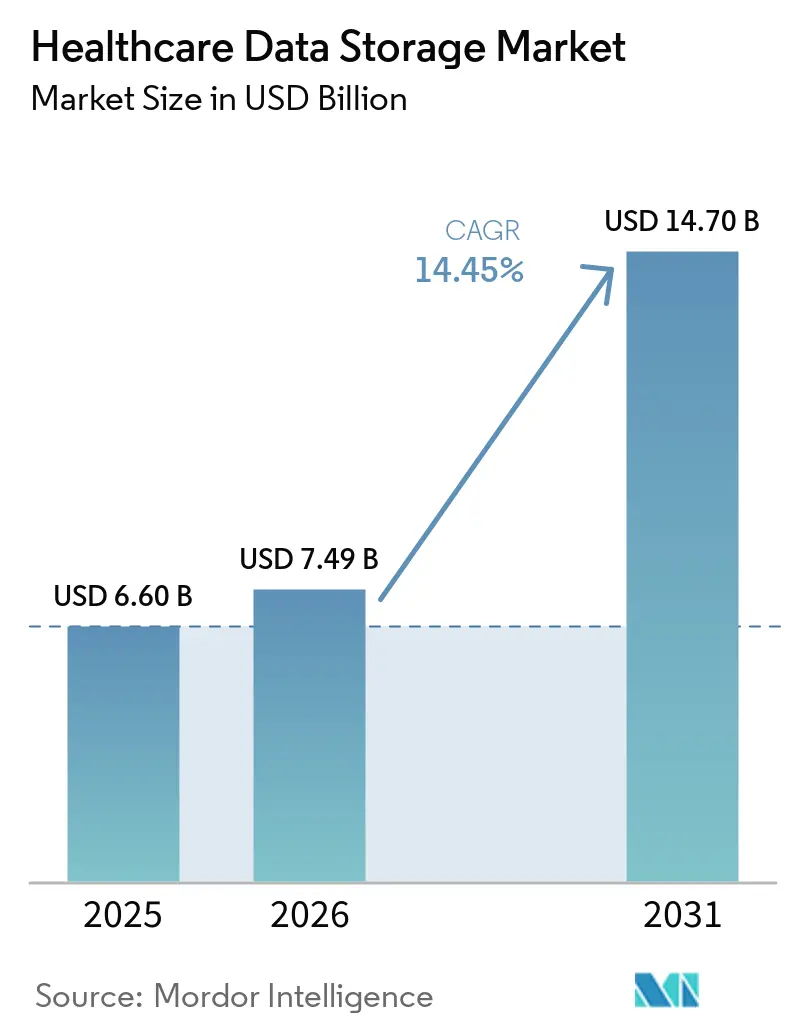

La taille du marché du stockage de données de santé devrait augmenter de 6,60 milliards USD en 2025 à 7,49 milliards USD en 2026 et atteindre 14,70 milliards USD d'ici 2031, avec un TCAC de 14,45 % sur la période 2026-2031. Le déploiement cloud progresse à mesure que l'imagerie clinique, l'analytique et la reprise après sinistre migrent vers des services évolutifs offrant une disponibilité éprouvée et un accès mondial. Les programmes d'interopérabilité et l'échange de données en temps réel élargissent les volumes de données devant être conservés sur des périodes plus longues, ce qui amplifie l'adoption du stockage hiérarchisé par cycle de vie. Les règles européennes de résidence des données orientent les charges de travail sensibles vers des déploiements souverains ou régionaux, tandis que les règles américaines d'interopérabilité et d'autorisation préalable augmentent la cadence et le volume des transactions de données entre payeurs et prestataires. Les pipelines de génomique et de multi-omique accroissent le débit et conservent des fichiers volumineux, rendant le stockage objet et le cloud hybride plus attractifs. Le marché du stockage de données de santé verra les budgets se déplacer des cycles de renouvellement des immobilisations vers des stratégies d'abonnement, de hiérarchisation du cycle de vie et de sauvegarde immuable, à mesure que les exigences en matière de risque et de conformité augmentent.

Principaux Enseignements du Rapport

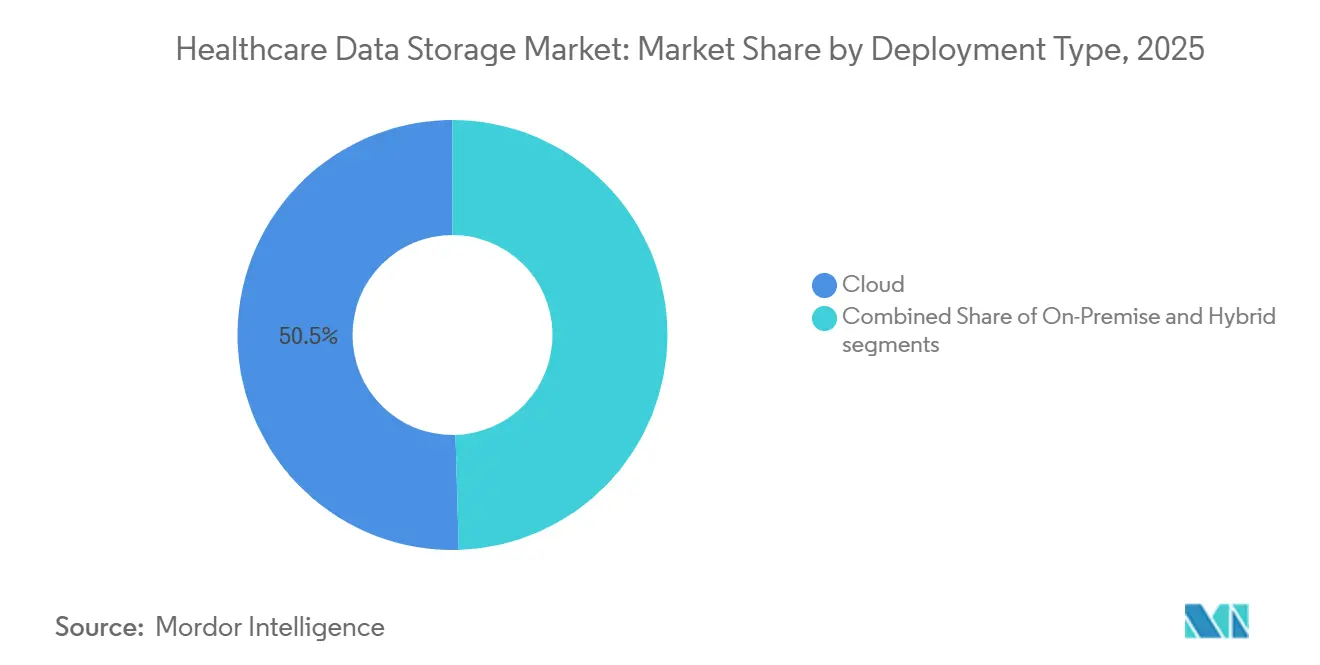

- Par mode de déploiement, le cloud a dominé avec 50,46 % de la part du marché du stockage de données de santé en 2025, et il est prévu qu'il se développe à un TCAC de 16,21 % jusqu'en 2031.

- Par architecture, le stockage en blocs détenait une part de 47,43 % en 2025, tandis que le stockage de fichiers devrait croître à un TCAC de 15,26 % jusqu'en 2031.

- Par support de stockage, le SSD/Flash représentait 46,39 % de part en 2025, tandis que le HDD devrait afficher un TCAC de 15,47 % jusqu'en 2031.

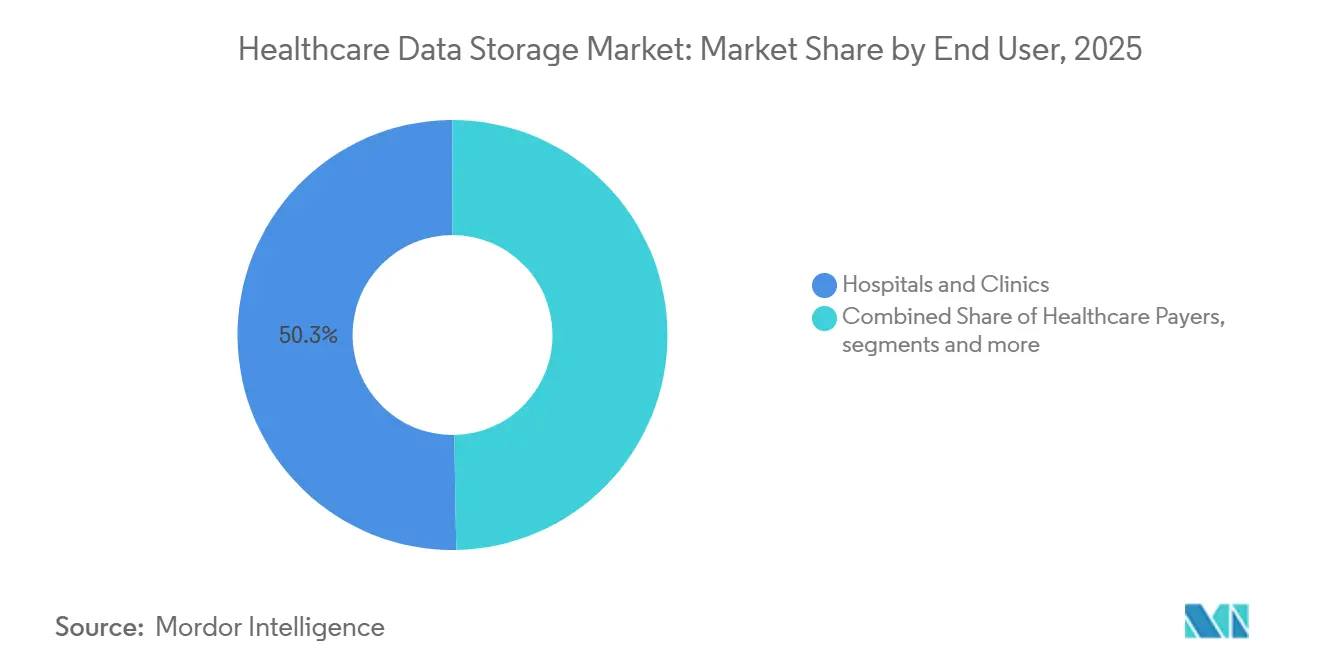

- Par utilisateur final, les hôpitaux et cliniques ont capturé 50,27 % de part en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient croître à un TCAC de 15,78 % jusqu'en 2031.

- Par application, le PACS et l'imagerie d'entreprise représentaient 44,47 % de part en 2025, tandis que les données EHR/EMR et les données cliniques devraient progresser à un TCAC de 16,12 % jusqu'en 2031.

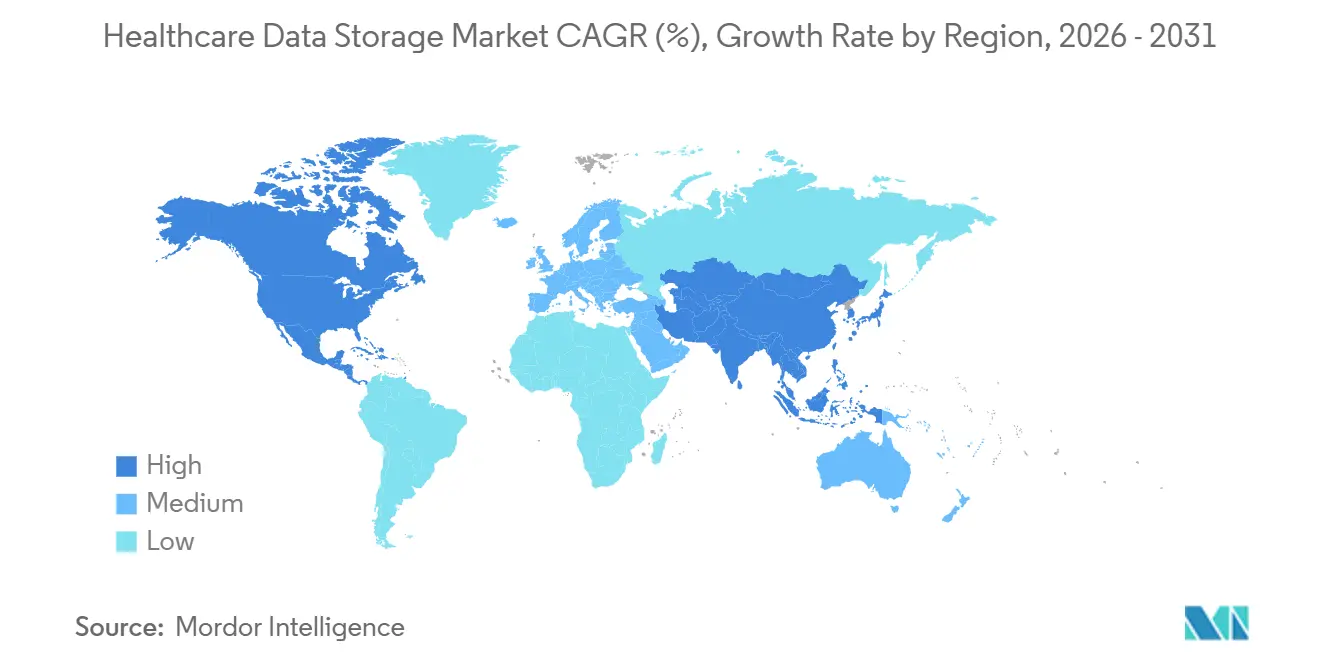

- Par région, l'Amérique du Nord représentait 48,56 % de part en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 16,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Stockage de Données de Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'expansion de l'imagerie et de l'imagerie d'entreprise stimule le stockage à l'échelle du pétaoctet | +3.2% | Mondial, concentré en Amérique du Nord et dans l'UE avec des retombées vers le cœur de l'APAC | Moyen terme (2-4 ans) |

| L'interopérabilité des EHR et l'accès des patients élargissent les volumes de données et la rétention | +2.8% | Amérique du Nord et UE en priorité, adoption en accélération en APAC | Moyen terme (2-4 ans) |

| Accélération de l'adoption du cloud pour l'imagerie, l'analytique et la sauvegarde/reprise après sinistre | +4.1% | Mondial, plus élevé en Amérique du Nord, croissance rapide en APAC | Court terme (≤ 2 ans) |

| Les pipelines de génomique et de multi-omique créent des ensembles de données à haut débit et à grand volume | +2.5% | Centres de recherche en Amérique du Nord et dans l'UE, émergents en Chine et en Corée du Sud | Long terme (≥ 4 ans) |

| Les objectifs de cybersécurité imposent des sauvegardes immuables et une journalisation centralisée | +3.0% | Mondial, pression réglementaire aux États-Unis, dans l'UE et en APAC | Court terme (≤ 2 ans) |

| Les règles de souveraineté des données stimulent les déploiements souverains et hybrides | +1.9% | UE en priorité, mandats nationaux émergents en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion de l'Imagerie et de l'Imagerie d'Entreprise Stimule le Stockage à l'Échelle du Pétaoctet

L'imagerie d'entreprise est devenue le principal multiplicateur de stockage, car la radiologie, la cardiologie, l'anatomopathologie et d'autres spécialités à forte intensité d'images créent une demande soutenue de lectures à faible latence et d'archives évolutives. Les prestataires font état de diagnostics plus rapides et de gains de productivité à mesure que les plateformes PACS natives du cloud offrent des temps de chargement de la première image inférieurs à la seconde et des vitesses d'affichage 2 à 3 fois plus rapides, ce qui encourage des migrations à plus grande échelle vers le déploiement cloud pour les nouvelles implémentations. Une grande partie des nouveaux clients en imagerie diagnostique choisit désormais des déploiements axés sur le cloud en priorité, renforçant le passage des dépenses d'investissement à des modèles opérationnels prévisibles dans le marché du stockage de données de santé.[1]AWS, "Accélération du PACS sur AWS avec Visage Imaging," Étude de cas AWS, aws.amazon.com Les fournisseurs investissent également dans des services cloud dédiés qui gèrent les charges de travail DICOM nativement, prennent en charge la hiérarchisation granulaire du cycle de vie et fournissent une immuabilité gérée pour renforcer la résilience face aux rançongiciels pour les systèmes cliniques. Les plateformes d'imagerie ciblées qui superposent des capacités d'archive neutre vis-à-vis des fournisseurs sur un stockage objet évolutif s'étendent aux hôpitaux de taille moyenne et aux centres d'imagerie multi-sites, combinant des architectures conformes aux exigences réglementaires avec une charge opérationnelle réduite. Les fournisseurs de cloud hyperscale s'alignent sur les normes européennes d'hébergement de données de santé, ce qui permet aux hôpitaux et aux organisations de recherche de déplacer la gestion des images et les charges de travail analytiques tout en respectant les exigences de résidence.

L'Interopérabilité des EHR et l'Accès des Patients Élargissent les Volumes de Données et la Rétention

Les programmes nationaux d'interopérabilité ont rapidement pris de l'ampleur, le réseau TEFCA américain ayant signalé l'échange de près de 500 millions de dossiers de santé en février 2026, ce qui signale un changement d'échelle dans le volume et la vélocité des mouvements de données cliniques à travers les réseaux.[2]Département américain de la Santé et des Services sociaux, "TEFCA, le Réseau National d'Interopérabilité américain, atteint près de 500 millions de dossiers de santé échangés," Bureau de presse du HHS, hhs.gov La règle finale du CMS sur l'interopérabilité et l'autorisation préalable impose une suite d'API basées sur FHIR pour l'accès des patients, l'accès des prestataires, l'échange entre payeurs et l'autorisation préalable, avec des capacités clés attendues pour le 1er janvier 2027 et des délais de réponse d'un jour ouvrable qui augmentent implicitement les besoins de stockage et de journalisation pour les transactions à haut débit.[3]Centres pour les services Medicare et Medicaid, "Règle finale du CMS sur l'interopérabilité et l'autorisation préalable (CMS-0057-F)," CMS, cms.gov Ces règles augmentent le nombre de charges utiles générées et conservées pour les demandes de remboursement, les consultations, les autorisations préalables et les éléments de données cliniques, ce qui accélère l'adoption du stockage objet hiérarchisé par cycle de vie dans le marché du stockage de données de santé. L'entrée au Registre fédéral précise comment les délais de réponse, les classes de données et les formats standardisés convergent vers FHIR Release 4.0.1 et USCDI v3, ce qui oriente les conceptions de stockage optimisées pour l'accès piloté par API, la provenance et l'auditabilité. À mesure que davantage d'API échangent des artefacts cliniques et administratifs entre payeurs et prestataires, les organisations élargissent les journaux immuables et les archives à long terme pour satisfaire les besoins de preuve et de règlement des litiges dans le cadre d'une surveillance fédérale en évolution. L'effet net est une demande de stockage de base plus élevée, une dépendance accrue au stockage objet avec des niveaux d'archive profonde, et une intégration plus étroite entre les plateformes API et les politiques de stockage dans le marché du stockage de données de santé.

Accélération de l'Adoption du Cloud pour l'Imagerie, l'Analytique et la Sauvegarde/Reprise après Sinistre

L'imagerie native du cloud a démontré des avantages en termes de rapidité de mise en œuvre et de résilience, avec des déploiements qui s'achèvent en quelques mois et offrent des gains de flux de travail mesurables pour les radiologues et les prescripteurs, motivant une adoption accélérée du cloud dans le marché du stockage de données de santé. Les prestataires bénéficient de services gérés qui suppriment la charge des reconstructions RAID locales, des renouvellements périodiques du matériel et des exercices complexes de reprise après sinistre, tout en offrant une évolutivité élastique pour les périodes de pointe. Les charges de travail d'imagerie s'associent naturellement aux services de stockage objet et hiérarchisés par cycle de vie qui prennent en charge l'immuabilité, ce qui renforce la résilience face aux rançongiciels sans ajouter de charge opérationnelle significative. Les fournisseurs de plateformes proposent également des services de données intégrés pour la santé, regroupant l'ingestion FHIR, DICOM et de télémétrie avec des contrôles d'entreprise et des options de résidence régionale conformes aux réglementations sur les données de santé.[4]Microsoft Azure, "Tarification, Azure Health Data Services," Microsoft Azure, azure.microsoft.com À mesure que l'inférence d'IA et l'analytique se rapprochent des flux de travail cliniques, l'intégration native avec les services de ML gérés améliore le délai de valorisation et encourage les conceptions axées sur le cloud en priorité pour les nouveaux référentiels de données. Ces avantages opérationnels et stratégiques renforcent la trajectoire cloud dans l'imagerie, l'analytique et la sauvegarde, consolidant davantage les gains de parts pour le déploiement cloud dans le marché du stockage de données de santé.

Les Pipelines de Génomique et de Multi-Omique Créent des Ensembles de Données à Haut Débit et à Grand Volume

Les pipelines de génomique à l'échelle de la population et cliniques génèrent des flux de données soutenus qui mettent à l'épreuve la planification de capacité sur site et nécessitent des stratégies de stockage objet à l'échelle du pétaoctet dans le marché du stockage de données de santé. Des méthodes évaluées par des pairs montrent que des approches d'index compressé telles que MetaGraph peuvent réduire les besoins de stockage pour les grands référentiels publics de plusieurs ordres de grandeur tout en préservant la capacité d'interroger de nombreux ensembles de données, ce qui aide les organisations à équilibrer coût et performance. Les plateformes de séquençage et les pipelines optimisés ont amélioré le débit et les coûts unitaires, ce qui rend les applications plus larges en pharmacogénomique et en recherche clinique viables et augmente les besoins de stockage pour les produits de données brutes, traitées et dérivées à travers les cohortes. La modernisation des flux de travail par les prestataires de services de génomique montre que la réarchitecture des chemins de calcul et de stockage peut réduire sensiblement les coûts par exécution et accélérer les délais d'exécution, ce qui signale une dynamique continue vers des stratégies de données soutenues par le cloud. Les fournisseurs de cloud de santé proposent désormais des services dédiés pour le stockage de séquences, le traitement des variants et l'analytique intégrée qui s'adaptent à des milliers d'échantillons, et ces composants sont intégrés dans des contextes cliniques et de recherche qui exigent sécurité, provenance et reproductibilité. À mesure que les modèles multi-omiques combinent la génomique, la transcriptomique, la protéomique et d'autres modalités, le nombre de fichiers et les artefacts intermédiaires se multiplient, ce qui maintient la croissance du stockage à un niveau élevé sur le long terme dans le marché du stockage de données de santé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les contraintes budgétaires et les pénuries de personnel ralentissent les migrations vers l'imagerie d'entreprise et le cloud | -2.3% | Mondial, aigu dans les zones rurales des États-Unis, le NHS au Royaume-Uni et les hôpitaux publics en APAC | Court terme (≤ 2 ans) |

| Les défis d'interopérabilité, les migrations VNA et les transitions d'archives pluriannuelles ajoutent des risques | -1.8% | Systèmes de santé en Amérique du Nord et dans l'UE avec des PACS hérités | Moyen terme (2-4 ans) |

| Les frais de sortie cloud et le verrouillage fournisseur compliquent le coût total de possession du cycle de vie | -1.5% | Mondial, en particulier le multi-cloud en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| La localisation et la souveraineté restreignent le stockage transfrontalier des données cliniques | -1.2% | UE, Chine, Russie, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Contraintes Budgétaires et les Pénuries de Personnel Ralentissent les Migrations vers l'Imagerie d'Entreprise et le Cloud

Les systèmes de santé confrontés à des budgets stagnants ou en baisse retardent souvent la modernisation à grande échelle des PACS ou des VNA et se tournent vers l'optimisation des plateformes existantes, ce qui réduit le volume de migration à court terme pour l'imagerie d'entreprise. Les résultats d'enquêtes publiés par des fournisseurs de technologies de l'information de santé mettent en évidence une bifurcation des dépenses, où certaines organisations augmentent leurs budgets de gestion des données tandis que d'autres réduisent leurs engagements en capital et se concentrent sur des gains d'efficacité progressifs, ce qui ralentit l'adoption généralisée dans le marché du stockage de données de santé. Les pénuries de personnel ajoutent des frictions, car les migrations d'imagerie et les déploiements de plateformes multi-omiques nécessitent des compétences spécialisées en ingénierie et en gouvernance qui sont en pénurie. Les prestataires répondent en élevant des priorités telles que la sauvegarde immuable, la préparation aux audits et la consolidation des applications comme étapes intermédiaires plutôt que comme une réarchitecture complète en un seul cycle. Lorsque la modernisation progresse, les équipes échelonnent souvent les projets pour limiter les coûts d'exécution parallèle et pour faire correspondre les ressources rares en ingénierie cloud et des données avec les objectifs les plus urgents. Ces compromis modèrent la vitesse de mise en œuvre à court terme tout en renforçant une voie d'adoption hybride dans le marché du stockage de données de santé.

La Localisation et la Souveraineté Restreignent le Stockage Transfrontalier des Données Cliniques

Les règles européennes relatives à l'utilisation primaire des données de santé électroniques déplacent physiquement le stockage à l'intérieur de l'Union, ce qui limite la consolidation transfrontalière et accroît le besoin de déploiements régionaux et de contrôles de gouvernance pour les prestataires et les points de contact nationaux. Le Règlement sur l'Espace Européen des Données de Santé exige que les systèmes EHR incluent des composants définis d'interopérabilité et de journalisation et établit des voies structurées pour les utilisations primaires et secondaires, ce qui augmente les exigences de stockage, d'audit et de conformité dans les hôpitaux et les agences de santé. Les fournisseurs de cloud et les éditeurs répondent en élargissant leur couverture dans l'UE et en certifiant leurs offres de santé dans le cadre de programmes nationaux tels que le HDS, ce qui facilite la migration mais impose des obligations de résidence et de transparence sur les flux de données et les chemins d'accès à distance. Des Environnements de Recherche de Confiance émergent pour répondre aux besoins de recherche transfrontalière dans le cadre des règles de souveraineté, permettant à l'analyse de se déplacer vers les données avec seulement des résultats agrégés quittant les environnements sécurisés, ce qui réduit la nécessité de centraliser les données au niveau des patients tout en préservant la portée analytique. La complexité accrue augmente les risques de coût et de calendrier pour les programmes multinationaux et accroît le nombre d'archives, de clés et de manuels d'exploitation spécifiques à chaque région que les opérateurs doivent maintenir. Cette friction structurelle réduit la vitesse de consolidation et pousse les organisations vers des architectures hybrides qui répartissent les charges de travail entre des installations nationales ou régionales dans le marché du stockage de données de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : L'Économie du Double Cloud Remodèle la Planification des Investissements

Le déploiement cloud a capturé 50,46 % de la part du marché du stockage de données de santé en 2025, et il est prévu qu'il croisse à un TCAC de 16,21 % jusqu'en 2031, à mesure que l'imagerie clinique et l'analytique des données se consolident sur des plateformes élastiques qui compriment les délais de mise en œuvre. Les installations sur site se maintiennent dans les sites à bande passante limitée et là où les calendriers d'amortissement ou les exigences de résidence soutiennent le contrôle local. Les conceptions hybrides qui utilisent des caches locaux pour les études actives et le stockage objet cloud pour l'archivage hiérarchisé s'alignent sur les mandats de résidence tout en maintenant l'accès inter-établissements. Les services axés sur l'imagerie combinent désormais le stockage objet et l'orchestration des flux de travail pour simplifier les opérations des hôpitaux de taille moyenne et des grands centres d'imagerie, ce qui soutient les gains de parts continus pour le cloud dans le marché du stockage de données de santé. Les études de cas de mise en œuvre démontrent un accès quasi immédiat aux images et un débit plus élevé pour les radiologues, ce qui réduit le risque de migration et soutient la conversion des budgets d'investissement en engagements de dépenses opérationnelles.

Les modèles de coût sur cinq ans qui suppriment les cycles de renouvellement périodiques et réduisent la maintenance sur site renforcent l'argumentaire budgétaire pour le cloud, même si les organisations s'efforcent de gérer les coûts de sortie et de réseau sur le cycle de vie. De nombreux prestataires adoptent une approche progressive de l'adoption du cloud, en commençant par la reprise après sinistre ou les niveaux d'archive à long terme avant de passer à la visualisation diagnostique et aux caches haute performance, ce qui s'aligne à la fois sur la posture de risque et le budget. L'interopérabilité axée sur les API entre les systèmes EHR, d'imagerie et de payeurs génère des écritures objet incrémentielles et des journaux immuables, ce qui oriente davantage les nouvelles capacités vers les services cloud dans le marché du stockage de données de santé. Pour les opérateurs transfrontaliers, les installations cloud régionales et les plateformes certifiées HDS offrent une voie vers la conformité tout en conservant l'élasticité, ce qui soutient la collaboration inter-sites dans le cadre des contraintes de résidence. À mesure que les organisations améliorent l'observabilité et la gouvernance sur les plateformes cloud, elles utilisent des politiques pour optimiser la hiérarchisation du cycle de vie et les schémas de rétention, ce qui stabilise les coûts tout en préservant les enveloppes de performance.

Par Architecture : Le Stockage en Blocs Domine, le Stockage de Fichiers s'Accélère

Le stockage en blocs détenait 47,43 % de part en 2025 grâce à la solidité des systèmes transactionnels sensibles aux performances, des caches d'imagerie et des bases de données critiques, qui nécessitent des profils de réponse à faible latence. Le stockage de fichiers est le niveau architectural à la croissance la plus rapide avec un TCAC de 15,26 % jusqu'en 2031, à mesure que l'imagerie d'entreprise s'étend pour unifier le contenu DICOM et non-DICOM dans des archives neutres vis-à-vis des fournisseurs utilisant la collaboration NAS et les espaces de noms hiérarchiques. Le stockage objet sous-tend de nombreuses plateformes natives du cloud, offrant une évolutivité pratiquement illimitée, une immuabilité granulaire et des niveaux d'archive profonde adaptés à la conformité et aux longues fenêtres de rétention dans le marché du stockage de données de santé. Les fournisseurs qui associent la sémantique de fichiers pour les utilisateurs cliniques aux niveaux objet pour le stockage à long terme créent des économies mixtes qui améliorent le coût total et la durabilité, ce qui facilite les migrations depuis les silos hérités. Les portefeuilles de stockage de niveau entreprise qui intègrent les services de données FHIR et DICOM établissent un modèle pour les architectures hybrides à travers les réseaux hospitaliers.

En pratique, les hôpitaux utilisent le stockage en blocs pour les lectures et écritures cliniques sur le chemin actif, le stockage de fichiers pour la collaboration multidisciplinaire et les métadonnées de gestion des images, et le stockage objet pour l'archivage persistant et les sauvegardes immuables. Les plateformes d'imagerie qui prennent en charge les écritures directes vers l'objet réduisent les étapes opérationnelles et améliorent les performances de récupération à grande échelle, ce qui raccourcit le délai d'affichage de la première image pour les cliniciens et améliore la résilience du système dans le marché du stockage de données de santé. La croissance du stockage de fichiers est également liée à de nouvelles modalités telles que l'anatomopathologie numérique et l'ophtalmologie qui contribuent à des fichiers volumineux et bénéficient de la collaboration basée sur SMB et NFS. À mesure que l'imagerie fusionne avec l'analytique, les politiques de hiérarchisation sont ajustées pour les charges de travail d'entraînement, de validation et d'inférence d'IA qui doivent traverser les niveaux actif, tiède et froid pour des raisons de coût et de vitesse. Au cours de la période de prévision, la convergence architecturale se poursuivra, avec des moteurs de politique servant d'intermédiaires entre les objectifs de performance clinique et les obligations de rétention.

Par Support de Stockage : Le SSD/Flash en Tête, la Croissance du HDD Surprend

Le SSD/Flash commandait 46,39 % de part en 2025, car les charges de travail sur le chemin actif telles que les salles de lecture PACS, les journaux EHR et les pipelines d'inférence d'IA nécessitent un débit élevé et une faible latence. Les gains d'efficacité énergétique et la capacité à consolider les baies stimulent davantage les déploiements de SSD, tandis que les benchmarks d'accélération de l'imagerie mettent en évidence les avantages de débit d'IA sur les plateformes flash optimisées dans les environnements cliniques. Le HDD est le niveau à la croissance la plus rapide avec un TCAC de 15,47 % jusqu'en 2031, à mesure que le stockage objet cloud et les niveaux d'archive profonde standardisent la rétention à long terme pour la conformité et les sauvegardes immuables dans le marché du stockage de données de santé. La bande magnétique reste pertinente pour les stratégies à isolation physique et pour les organisations qui ont besoin d'une protection hors ligne et du coût le plus bas par téraoctet dans des environnements réglementés.

La plupart des prestataires convergent vers un mélange à trois niveaux qui place les données actives sur SSD, les niveaux objet tièdes et froids sur des services soutenus par HDD, et les archives de conformité sur des archives cloud profondes ou sur bande magnétique. Les charges de travail d'imagerie et de multi-omique bénéficient de cette stratification, car les fichiers volumineux et les ensembles de données dérivés peuvent être promus et rétrogradés en fonction des modèles d'accès et des phases de projet. Les fournisseurs de plateformes augmentent ces niveaux avec des fonctionnalités de snapshot immuable et de découverte de données intégrée pour accélérer la récupération après rançongiciel et pour prendre en charge des conservations légales précises. À mesure que les choix de support de stockage deviennent pilotés par des politiques, le marché du stockage de données de santé continuera d'élargir la consommation de HDD même si le SSD maintient son leadership dans les chemins critiques.

Par Utilisateur Final : Les Hôpitaux Ancrent la Demande, la Pharmacie et la Biotechnologie s'Accélèrent

Les hôpitaux et cliniques représentaient 50,27 % de part en 2025, car les consolidations d'imagerie d'entreprise, les mandats d'interopérabilité et les archives prêtes pour l'audit restent des thèmes d'investissement centraux. L'accès inter-établissements, la sécurité basée sur les rôles et la gouvernance consciente de la lignée renforcent l'importance des référentiels centralisés capables de servir efficacement des départements diversifiés dans le marché du stockage de données de santé. Les entreprises pharmaceutiques et biotechnologiques sont le segment à la croissance la plus rapide avec un TCAC de 15,78 % jusqu'en 2031, à mesure que les essais cliniques, la pharmacogénomique et les programmes de données probantes du monde réel élargissent la génération et la rétention des données. Les plateformes de génomique et les flux de travail multi-omiques se traduisent par des empreintes de stockage persistantes tout au long des cycles de vie des études, ce qui stimule la demande de stockage objet et de hiérarchies pilotées par des politiques.

Les payeurs et les réseaux de prestation intégrés développent également des référentiels FHIR et des interfaces d'autorisation préalable qui dépendent de capacités robustes de stockage, de provenance et d'audit. Les centres médicaux universitaires et les instituts de recherche mettent davantage l'accent sur des environnements d'analyse sécurisés qui maintiennent les données en place tout en permettant au code de se déplacer, ce qui convient aux collaborations inter-institutionnelles dans le cadre des mandats de résidence. Parmi tous les utilisateurs finaux, l'adoption de la sauvegarde immuable augmente, et la reprise après sinistre est planifiée avec des objectifs de récupération testés, ce qui renforce l'investissement dans l'immuabilité et les services axés sur le cycle de vie dans le marché du stockage de données de santé. Les portefeuilles de fournisseurs qui combinent l'interopérabilité clinique, le soutien à la recherche et les options de cloud souverain gagnent en pertinence stratégique.

Par Application : Le PACS et l'Imagerie d'Entreprise en Tête, les EHR/EMR et les Données Cliniques les Plus Rapides

Le PACS et l'imagerie d'entreprise représentaient 44,47 % de part en 2025, ce qui reflète le rôle dominant de l'imagerie dans les flux de travail cliniques et la croissance persistante des volumes d'imagerie. La visualisation avancée et la récupération rapide des antécédents font des caches haute performance et des archives évolutives des éléments centraux de la productivité des cliniciens, et les implémentations de PACS cloud démontrent de fortes améliorations du délai de valorisation dans le marché du stockage de données de santé. Les EHR/EMR et les données cliniques sont les applications à la croissance la plus rapide avec un TCAC de 16,12 % jusqu'en 2031, à mesure que les initiatives nationales d'interopérabilité élargissent l'échange piloté par API et que les payeurs mettent en œuvre des interfaces basées sur FHIR dans le cadre de la règle du CMS. Ces flux de travail génèrent et conservent des demandes de remboursement, des consultations, des autorisations et des charges utiles cliniques qui augmentent les empreintes de stockage dans les systèmes primaires et secondaires.

Les applications de génomique et de multi-omique ajoutent un volume soutenu à mesure que le séquençage du génome entier et les analyses intégrées deviennent plus courants, ce qui amplifie les besoins de stockage pour les lectures brutes, les fichiers intermédiaires et les index compressés sur de longues durées de projet. Les pipelines d'analytique clinique et d'IA dépendent d'un accès rapide aux données historiques d'imagerie et d'EHR, ce qui favorise davantage les niveaux tout-flash pour les ensembles de données actifs et la hiérarchisation automatisée pour les données froides dans le marché du stockage de données de santé. Au cours de la période de prévision, une adoption plus large des environnements d'analyse sécurisés de type TRE façonnera les conceptions de stockage à usage secondaire, en particulier là où des règles strictes de résidence s'appliquent.

Analyse Géographique

L'Amérique du Nord a capturé 48,56 % de part en 2025, soutenue par un régime de conformité mature, des réseaux d'interopérabilité en forte croissance et un écosystème dense d'innovateurs en technologies de santé. La progression du réseau TEFCA vers près de 500 millions de dossiers échangés en février 2026 démontre un échange national à l'échelle réelle, ce qui élargit les demandes de stockage et d'audit auprès des prestataires et des payeurs dans le marché du stockage de données de santé. La réglementation fédérale sur l'interopérabilité et l'autorisation préalable a fixé des critères spécifiques d'API et de réponse, ce qui rapproche le stockage des plateformes API pour la durabilité et la performance. Le Canada bénéficie de la présence régionale des hyperscalers et de l'alignement avec les cadres de confidentialité de style américain, ce qui soutient des stratégies de fournisseurs transfrontaliers offrant des architectures unifiées. Au Mexique et dans certaines sous-régions latines de l'Amérique du Nord, les efforts de modernisation augmentent les déploiements incrémentiels d'archives EHR et d'imagerie dans les hôpitaux publics et les réseaux privés. Dans toute la région, l'adoption de la sauvegarde immuable, l'intégration SIEM et la reprise après sinistre hybride sont désormais des piliers de programme standard qui façonnent la conception du stockage.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 16,36 % jusqu'en 2031, à mesure que les missions nationales de santé numérique élargissent la capture de données, l'imagerie et l'analytique. Les fournisseurs de cloud maintiennent plusieurs installations régionales qui donnent aux systèmes de santé la résidence et les performances nécessaires pour faire évoluer l'imagerie d'entreprise et les services basés sur FHIR dans le marché du stockage de données de santé. Les systèmes de santé au Japon, en Corée du Sud, à Singapour et en Australie déploient des diagnostics augmentés par l'IA et élargissent les soins à distance, ce qui ajoute des exigences de stockage en aval pour les images, la télémétrie et les dossiers cliniques longitudinaux. La Chine et l'Inde continuent de mettre l'accent sur des politiques de données souveraines qui augmentent la dépendance aux régions cloud nationales et aux modèles hybrides. Les contraintes de personnel en ingénierie des données spécialisée et en bioinformatique restent un point de tension pour le stockage à l'échelle de la génomique avancée dans plusieurs marchés APAC, ce qui encourage les services gérés et les approches de plateforme.

L'Europe détient une part substantielle et fait face à des contours réglementaires distincts qui guident les choix de déploiement. Le Règlement sur l'Espace Européen des Données de Santé fixe des obligations pour l'interopérabilité des systèmes EHR, la journalisation et la conformité marquée CE pour les utilisations primaires, et il crée un cadre pour les utilisations secondaires dans des environnements de traitement sécurisés, ce qui élève les exigences de stockage, d'audit et de gouvernance dans le marché du stockage de données de santé. Les fournisseurs de cloud se certifient pour les programmes d'hébergement de santé et élargissent leur couverture dans la région UE pour soutenir les hôpitaux, les centres de recherche et les organisations des sciences de la vie dans le cadre des règles de résidence nationales. Les marchés plus petits bénéficient des empreintes cloud pan-européennes, bien que les contraintes budgétaires dans les systèmes publics et les audits liés au RGPD puissent ralentir les consolidations d'imagerie d'entreprise. Le Royaume-Uni et l'Allemagne font progresser l'infrastructure nationale de santé numérique qui augmentera l'échange de données piloté par API et renforcera les pratiques de stockage prêtes pour l'audit.

Paysage Concurrentiel

Le marché du stockage de données de santé réunit des fournisseurs de cloud hyperscale et des spécialistes du stockage d'entreprise, chacun poursuivant des stratégies qui associent performance, conformité et préparation à l'IA. AWS, Microsoft Azure et Google Cloud regroupent les services FHIR et DICOM avec des outils d'analytique gérée et de ML, ce qui aide les systèmes de santé à simplifier les pipelines tout en répondant aux besoins de journalisation et de résidence. Les fournisseurs se différencient avec des flux de travail intégrés pour l'imagerie, l'interopérabilité EHR et la sauvegarde immuable qui ciblent la performance clinique et les contrôles de gouvernance dans le marché du stockage de données de santé. Les clients du secteur de la santé continuent de valoriser les certifications telles que ISO 27001, HITRUST et SOC 2, qui sont des prérequis pour les charges de travail de production dans des environnements réglementés.

Les fournisseurs spécialisés en stockage et en gestion des données évoluent pour mettre l'accent sur l'orchestration à l'ère de l'IA, l'immuabilité et la récupération après rançongiciel à grande échelle. Everpure, la marque rebaptisée de Pure Storage, a annoncé son intention d'acquérir 1touch pour ajouter la découverte de données et le contexte sémantique qui améliorent l'intelligence des données et la posture de sécurité à travers les parcs. Le fournisseur a également introduit de nouvelles offres alignées sur les pipelines d'IA et la diffusion de données simplifiée qui peuvent réduire la complexité pour l'IA d'entreprise dans la santé et les sciences de la vie. Les études de cas axées sur l'imagerie montrent que les implémentations natives du cloud offrent une visualisation plus rapide, un débit plus élevé et une charge opérationnelle réduite, ce qui sous-tend les gains de parts continus du cloud dans le marché du stockage de données de santé.

Les plateformes de recherche et les fournisseurs d'Environnements de Recherche de Confiance se développent à mesure que les cadres de souveraineté et d'utilisation secondaire arrivent à maturité. L'Environnement de Recherche de Confiance de Lifebit est un exemple de modèle qui maintient les données sur place et déplace le calcul vers les données sous des contrôles rigoureux, ce qui s'aligne sur les paradigmes d'utilisation secondaire de l'UE et réduit les mouvements de données transfrontaliers. Les hyperscalers intègrent davantage de fonctionnalités spécifiques au domaine qui facilitent l'analyse multi-omique et unifient les produits de données pour une utilisation clinique en aval. Les fournisseurs qui combinent l'interopérabilité clinique, la performance d'imagerie, les options souveraines et la préparation à l'IA sont bien positionnés pour gagner des parts à mesure que le marché du stockage de données de santé évolue vers des architectures hybrides cloud et axées sur les politiques.

Leaders du Secteur du Stockage de Données de Santé

Dell Technologies

IBM

Hewlett Packard Enterprise (HPE)

Amazon Web Services (AWS)

NetApp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2026 : Everpure (anciennement Pure Storage) a lancé Evergreen//One pour FlashBlade//EXA et a annoncé la bêta à venir d'Everpure Data Stream (lancement prévu plus tard en 2026) pour réduire les coûts et la complexité dans les projets d'IA d'entreprise. FlashBlade//EXA a obtenu le score le plus élevé au benchmark SPEC Storage AI_Image, alimentant 6 300 tâches d'IA simultanées et déplaçant les données deux fois plus vite que les concurrents en utilisant moins de la moitié d'une baie.

- Février 2026 : Pure Storage a finalisé son rebranding en Everpure et a annoncé son intention d'acquérir 1touch, un innovateur en intelligence et orchestration des données, pour améliorer les capacités de gestion des données en ajoutant la découverte de données et le contexte sémantique, rendant les données d'entreprise sécurisées, accessibles, intelligentes et prêtes pour l'IA à la source. L'acquisition devrait être finalisée au deuxième trimestre de l'exercice 27, positionnant Everpure comme un leader des plateformes de données à l'ère de l'IA pour la santé et les sciences de la vie.

- Février 2026 : Le Département américain de la Santé et des Services sociaux a annoncé que TEFCA, le Réseau National d'Interopérabilité américain, avait atteint près de 500 millions de dossiers de santé échangés au 11 février 2026, une augmentation substantielle par rapport à environ 10 millions en janvier 2025. Le Département américain de la Santé et des Services sociaux a également publié la Règle Proposée HTI-5 suggérant la suppression de 34 critères de certification, ce qui pourrait faire économiser aux développeurs de technologies de l'information de santé certifiés environ 1,53 milliard USD en coûts de conformité.

Périmètre du Rapport sur le Marché Mondial du Stockage de Données de Santé

Selon le périmètre du rapport, le stockage de données de santé désigne les systèmes numériques sécurisés qui collectent, organisent et maintiennent les dossiers des patients, les images médicales, les résultats de laboratoire et d'autres données cliniques ou administratives. Ces plateformes garantissent un accès fiable, une rétention conforme aux réglementations et un partage protégé des informations entre les prestataires de soins de santé, soutenant la continuité des soins et des flux de travail opérationnels efficaces.

Le marché du stockage de données de santé est segmenté par mode de déploiement, architecture, support de stockage, utilisateur final, application et géographie. Par mode de déploiement, le marché est segmenté en sur site, cloud et hybride. Par architecture, le marché est segmenté en stockage en blocs, stockage de fichiers et stockage objet. Par support de stockage, le marché est segmenté en HDD, SSD/flash et bande magnétique. Par utilisateur final, le marché est segmenté en hôpitaux & cliniques, entreprises pharmaceutiques & biotechnologiques, payeurs de soins de santé et autres. Par application, le marché est segmenté en PACS/imagerie d'entreprise, EHR/EMR et données cliniques, génomique & multi-omique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Sur Site |

| Cloud |

| Hybride |

| Stockage en Blocs |

| Stockage de Fichiers |

| Stockage Objet |

| HDD |

| SSD/Flash |

| Bande Magnétique |

| Hôpitaux et Cliniques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Payeurs de Soins de Santé |

| Autres |

| PACS/Imagerie d'Entreprise |

| EHR/EMR et Données Cliniques |

| Génomique et Multi-Omique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Architecture | Stockage en Blocs | |

| Stockage de Fichiers | ||

| Stockage Objet | ||

| Par Support de Stockage | HDD | |

| SSD/Flash | ||

| Bande Magnétique | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Payeurs de Soins de Santé | ||

| Autres | ||

| Par Application | PACS/Imagerie d'Entreprise | |

| EHR/EMR et Données Cliniques | ||

| Génomique et Multi-Omique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de taille du marché du stockage de données de santé à l'horizon 2031 ?

La taille du marché du stockage de données de santé devrait augmenter de 6,60 milliards USD en 2025 à 7,49 milliards USD en 2026 et atteindre 14,70 milliards USD d'ici 2031 à un TCAC de 14,45 %.

Quel modèle de déploiement est en tête et à quelle vitesse croît-il ?

Le cloud est en tête avec 50,46 % de part en 2025, et il est prévu qu'il croisse à un TCAC de 16,21 % jusqu'en 2031, à mesure que l'imagerie, l'analytique et la reprise après sinistre se consolident sur des plateformes élastiques.

Quel domaine d'application contribue la plus grande part aujourd'hui ?

Le PACS et l'imagerie d'entreprise représentent 44,47 % de part en 2025, reflétant le rôle central de l'imagerie dans les flux de travail cliniques et l'archivage.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 16,36 % jusqu'en 2031, soutenue par les programmes nationaux de santé numérique, une forte couverture des régions cloud et l'expansion de l'imagerie d'entreprise et de l'analytique.

Dernière mise à jour de la page le: