Taille et part du marché des analyses de données de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70 Milliards de dollars |

| Taille du Marché (2031) | 192.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.46% CAGR |

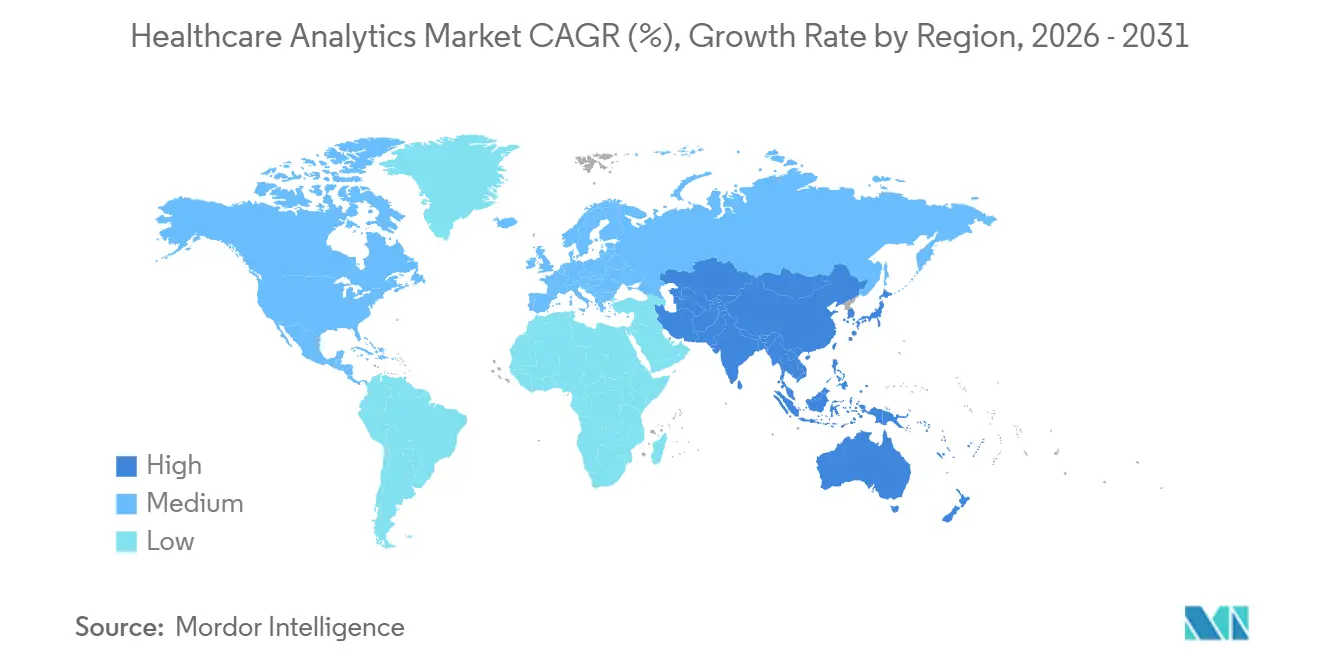

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

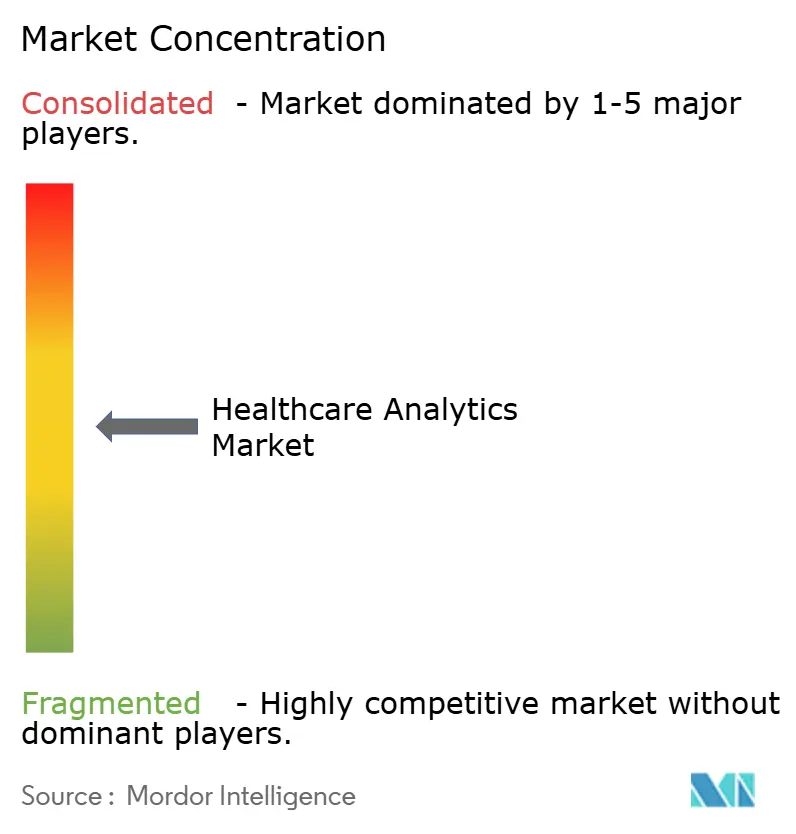

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses de données de santé par Mordor Intelligence

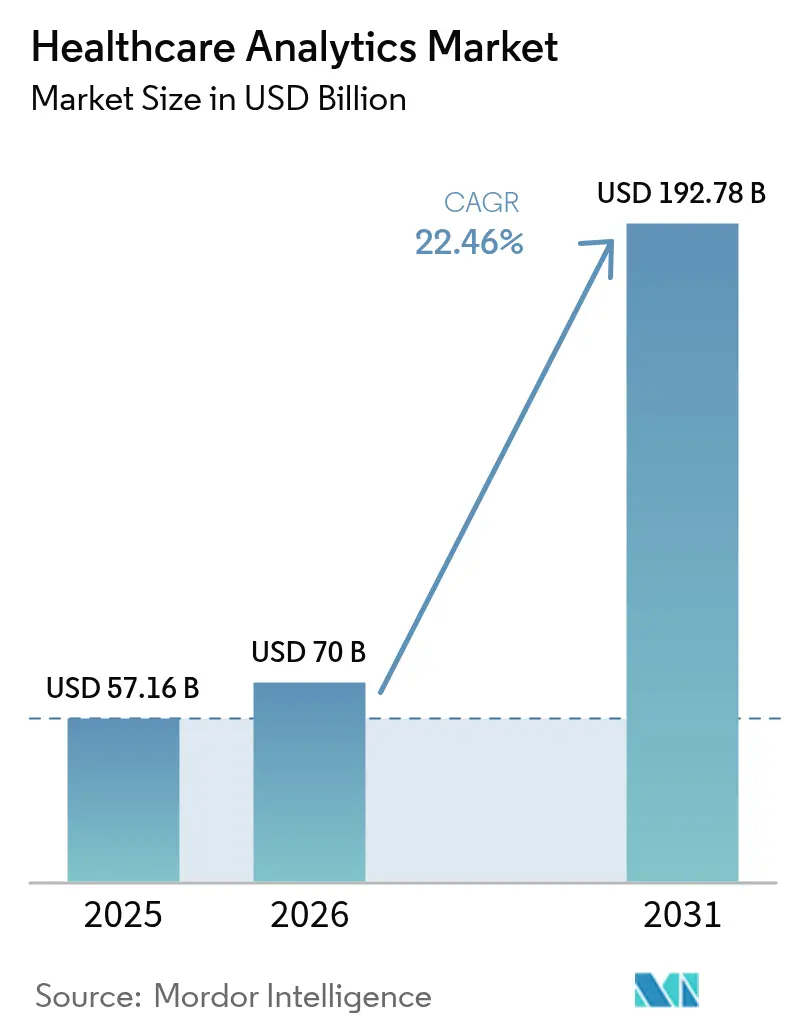

La taille du marché des analyses de données de santé devrait passer de 57,16 milliards USD en 2025 à 70 milliards USD en 2026 et atteindre 192,78 milliards USD d'ici 2031, avec un TCAC de 22,46 % sur la période 2026-2031.

Portés par l'adoption croissante des contrats basés sur les résultats, les hôpitaux et les assureurs intègrent des tableaux de bord en quasi-temps réel à travers les parcours de soins. La scalabilité des solutions cloud et les avancées en intelligence artificielle réduisent considérablement le temps nécessaire pour transformer les données brutes en informations exploitables. En Amérique du Nord, les réformes du remboursement, la baisse des coûts du séquençage génomique et l'augmentation des volumes d'imagerie stimulent la croissance des ensembles de données. Cette tendance incite les directeurs des systèmes d'information (DSI) à migrer des entrepôts de données traditionnels vers des architectures évolutives et à mettre en œuvre des analyses préservant la confidentialité. Les fournisseurs se différencient en proposant des solutions spécialisées, telles que les preuves en conditions réelles en oncologie et la détection des fraudes, ainsi que des outils qui optimisent la documentation clinique et minimisent le temps de saisie des médecins. Cependant, la fréquence croissante des attaques par rançongiciel et le coût élevé du recrutement de talents qualifiés en ingénierie des données ralentissent les taux de déploiement. Il en résulte une demande croissante pour les services gérés et les pipelines automatisés d'apprentissage automatique.

Principaux enseignements du rapport

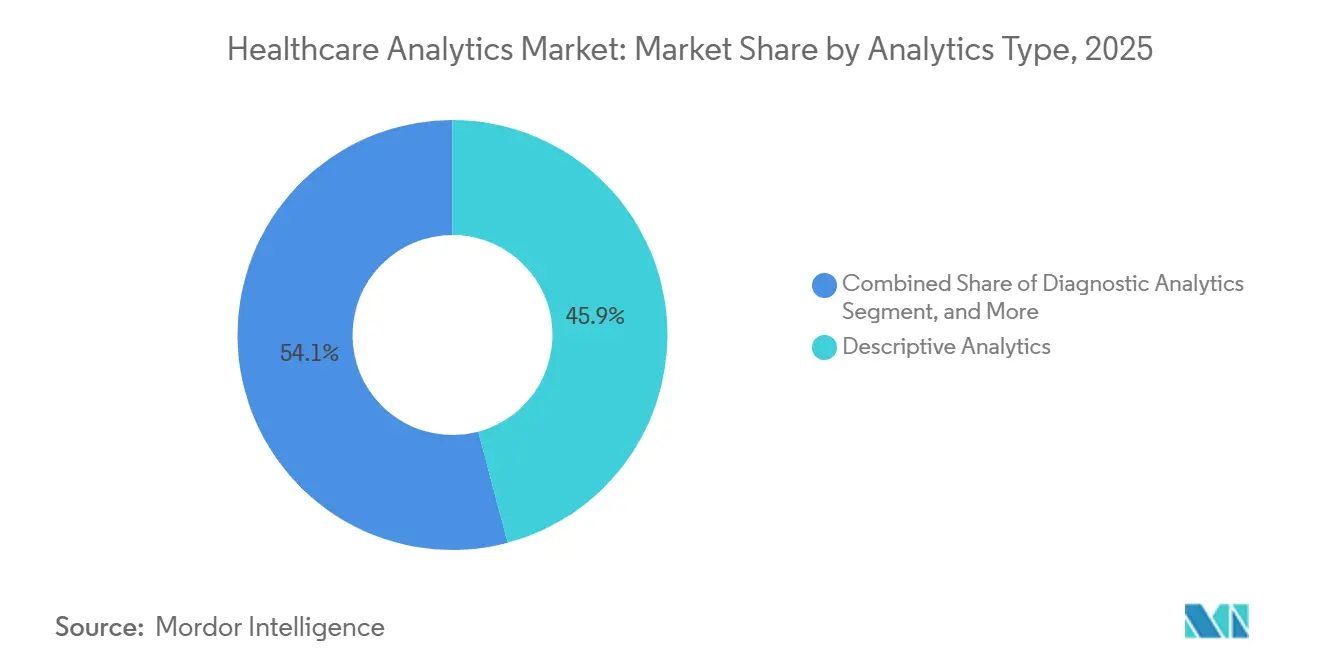

- Par type d'analyse, l'analyse descriptive a dominé avec 45,87 % de la part du marché des analyses de données de santé en 2025, tandis que l'analyse prédictive est en voie d'enregistrer un TCAC de 24,65 % jusqu'en 2031.

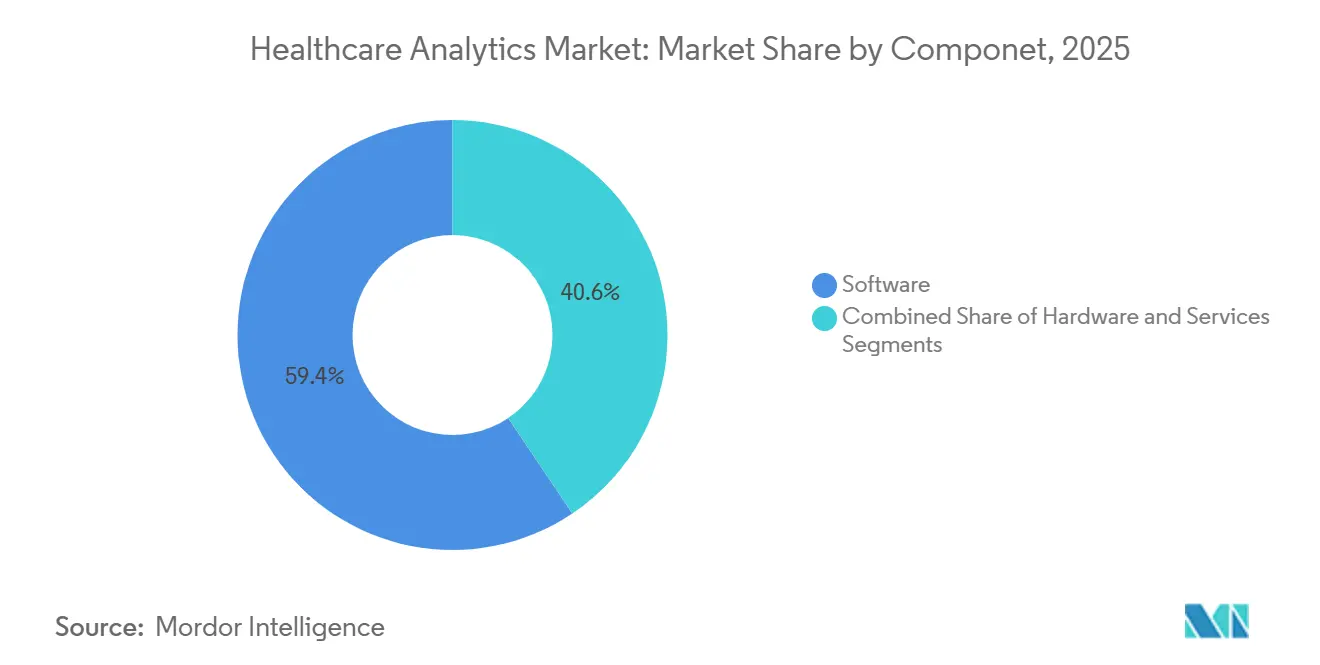

- Par composant, le logiciel a capturé 59,40 % de la taille du marché des analyses de données de santé en 2025, tandis que les services constituent la composante à la croissance la plus rapide à 24,89 %.

- Par mode de déploiement, les déploiements sur site ont représenté 47,54 % des revenus en 2025, mais les modèles basés sur le cloud se développent à un TCAC de 24,32 %.

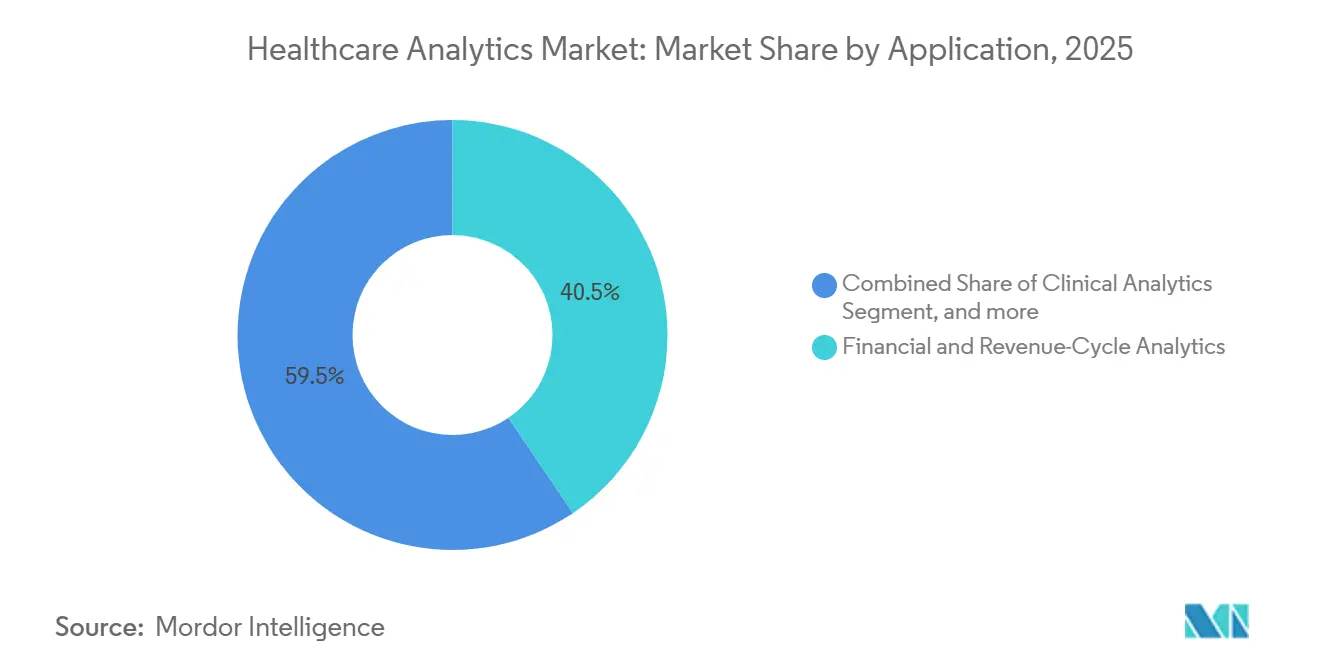

- Par application, les analyses financières et de cycle de revenus ont représenté 40,54 % de la taille du marché des analyses de données de santé en 2025, mais la gestion de la santé des populations progresse à un TCAC de 25,64 %.

- Par utilisateur final, les entreprises des sciences de la vie ont représenté 44,65 % du marché en 2025, tandis que les prestataires de soins de santé devraient connaître la croissance la plus rapide à un TCAC de 25,76 %.

- Par géographie, l'Amérique du Nord a dominé avec une part régionale de 43,76 % en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 23,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des analyses de données de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution réglementaire vers les soins basés sur la valeur | +5.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Croissance explosive du volume de données de santé | +4.8% | Mondial | Long terme (≥4 ans) |

| Pressions sur la maîtrise des coûts et l'optimisation du cycle de revenus | +3.5% | Mondial | Court terme (≤2 ans) |

| Maturité du cloud et de l'intelligence artificielle dans le secteur de la santé | +4.3% | Amérique du Nord, Europe, APAC | Court terme (≤2 ans) |

| Hyper-personnalisation grâce aux preuves en conditions réelles et aux données génomiques | +3.7% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Afflux de capital-risque dans les plateformes de données de santé | +2.9% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Évolution réglementaire vers les soins basés sur la valeur

Les Centers for Medicare & Medicaid Services ont élargi leur système de paiement basé sur le mérite en 2025, imposant des pénalités de revenus allant jusqu'à 9 % aux moins performants, ce qui accélère l'adoption de plateformes d'analyse qui alimentent automatiquement les registres et identifient les lacunes avant la réconciliation. Des assureurs commerciaux tels qu'UnitedHealthcare ont ajouté des modèles de paiement groupé pour le remplacement articulaire, intensifiant la demande de scores de risque préopératoires guidant les interventions. Les hôpitaux confrontés à la volatilité des revenus ont instrumenté les parcours chirurgicaux avec des tableaux de bord affichant les écarts de durée de séjour et de réadmission par rapport aux pairs. Les organisations de soins responsables ayant réalisé des économies partagées en 2025 ont réinvesti dans des analyses de santé des populations pour classer les bénéficiaires selon leur charge de maladies chroniques et déployer des infirmiers navigateurs auprès des cohortes à dépenses élevées. Cependant, les hôpitaux ruraux sont à la traîne en raison de marges serrées qui limitent les investissements dans les entrepôts de données, creusant l'écart de performance avec les centres universitaires.

Croissance explosive du volume de données de santé

Les systèmes de dossiers médicaux électroniques ont produit 2 314 exaoctets de données cliniques en 2025, une hausse de 34 % portée par les dispositifs portables de télésurveillance qui transmettent les constantes vitales toutes les 15 minutes[1]Institut des ingénieurs en électricité et en électronique, « Croissance des données des capteurs portables 2025 », ieee.org. Les services de radiologie américains ont généré 1,2 milliard d'examens d'imagerie, chaque scanner contenant jusqu'à 500 coupes nécessitant des archives à l'échelle du pétaoctet. La baisse rapide des coûts de séquençage, désormais inférieure à 600 USD par génome entier, a intégré le profilage tumoral complet dans les flux de travail oncologiques de routine. Les pipelines de traitement du langage naturel convertissent les notes en texte libre en phénotypes structurés, alimentant des modèles de risque de sepsis et d'infection qui surpassent les alertes antérieures basées sur des règles. Ces tendances dépassent les capacités des bases de données relationnelles traditionnelles et entraînent une migration vers des entrepôts en colonnes et des lacs de données cloud qui découplent le calcul du stockage.

Maturité du cloud et de l'intelligence artificielle dans le secteur de la santé

La Food and Drug Administration américaine a autorisé 171 dispositifs médicaux intégrant l'IA en 2025, validant les voies réglementaires des logiciels en tant que dispositifs médicaux. L'adoption du cloud par les hôpitaux a atteint 68 % en 2025, les DSI ayant externalisé les environnements de sauvegarde et de test vers des fournisseurs hyperscale, promettant une disponibilité de 99,99 %. Des fournisseurs tels que Microsoft et Google proposent désormais des API natives FHIR avec désidentification intégrée, réduisant l'intégration de plusieurs mois à quelques semaines. Les grands modèles de langage entraînés sur des corpus cliniques atteignent une précision de codage de 92 %, réduisant les délais de facturation de plusieurs jours à quelques heures. Les architectures hybrides qui conservent les identifiants sur site tout en transmettant les données désidentifiées vers le cloud satisfont les responsables de la confidentialité tout en fournissant des clusters GPU élastiques pour les charges de travail d'apprentissage profond.

Hyper-personnalisation grâce aux preuves en conditions réelles et aux données génomiques

La FDA a approuvé 14 indications en oncologie en 2025 sur la base de preuves en conditions réelles issues de dossiers médicaux électroniques, contournant les essais randomisés complets pour les tumeurs rares. Les sponsors pharmaceutiques s'associent à Flatiron Health et Datavant pour observer les séquences de traitement longitudinales et démontrer l'efficacité comparative dans les cancers métastatiques. Les programmes nationaux de séquençage au Royaume-Uni et à Singapour ont chacun constitué une banque de 100 000 génomes, cataloguant les variants liés à la réponse aux médicaments. Les systèmes d'aide à la décision intègrent désormais le risque polygénique dans les dépistages cardiovasculaires, adaptant les seuils de statines aux profils à haut risque. Les plateformes combinant des données cliniques, génomiques et de déterminants sociaux identifient les patients à risque de non-adhérence médicamenteuse, permettant des services d'accompagnement proactifs qui réduisent les soins d'urgence coûteux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | −2.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Contraintes d'interopérabilité et de systèmes hérités | −2.1% | Mondial, prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les analyses d'entreprise | −1.7% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents en analyse avancée et en ingénierie des données | −1.4% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les entités de santé ont signalé 725 violations importantes au Bureau des droits civils du Département américain de la santé et des services sociaux en 2025, en hausse de 19 % par rapport à 2024, les rançongiciels étant responsables des deux tiers des incidents[2]Département américain de la santé et des services sociaux, « Rapport annuel du portail des violations 2025 », hhs.gov. Le coût moyen de remédiation a atteint 10,9 millions USD, dissuadant les petits systèmes de centraliser les données dans des clouds publics. Les régulateurs européens ont infligé 1,2 milliard EUR d'amendes RGPD aux opérateurs de santé en 2025, alourdissant les charges de conformité[3]. Bien que les cadres de confiance zéro gagnent en popularité, la mise à niveau des dossiers médicaux électroniques hérités prend 18 à 24 mois et sollicite les budgets informatiques. Les prototypes d'apprentissage fédéré offrent des alternatives préservant la confidentialité, mais la convergence inégale des modèles et les outils de fournisseurs insuffisants maintiennent l'adoption à un stade expérimental.

Contraintes d'interopérabilité et de systèmes hérités

Malgré l'échéance de la loi américaine sur les remèdes, seulement 42 % des hôpitaux avaient exposé des points de terminaison FHIR fin 2025, forçant la réconciliation manuelle des données lors des transitions de soins. Soixante-treize pour cent des interfaces hospitalières fonctionnent encore sur des messages HL7 v2 des années 1990 qui se brisent lors des mises à jour des fournisseurs et manquent d'alignement sémantique avec SNOMED CT ou LOINC. Les tâches ETL nocturnes sur des bases de données monolithiques introduisent une latence de 12 à 24 heures, compromettant la surveillance en temps réel du sepsis. Pour un établissement de 500 lits, le coût total de possession de l'entrepôt de données a dépassé 5 millions USD par an en 2025, couvrant les licences et le personnel. Les moteurs open source comme Mirth ont réduit les coûts d'intégration pilote jusqu'à 40 %, mais le déploiement généralisé attend des incitations des payeurs pénalisant le blocage de l'information.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'analyse : les modèles prédictifs éclipsent les tableaux de bord rétrospectifs

L'analyse prédictive devrait progresser à un TCAC de 24,65 % de 2026 à 2031, surpassant l'analyse descriptive qui détenait 45,87 % de la part du marché des analyses de données de santé en 2025. Les hôpitaux privilégient de plus en plus les scores de risque prospectifs qui anticipent le sepsis ou les chutes dans les 48 heures, permettant des rondes proactives et des interventions rapides. L'analyse diagnostique, qui retrace les causes profondes des clusters d'infection, fait le lien entre les rapports rétrospectifs et les flux de travail prédictifs et guide les équipes d'amélioration de la qualité dans les tests d'hypothèses. Les algorithmes prescriptifs, bien qu'encore à un chiffre aujourd'hui, optimisent les schémas thérapeutiques oncologiques multimodaux et les calendriers de titration de l'insuline, réduisant les événements indésirables et la durée de séjour.

Le pivot vers le prédictif s'aligne sur les exigences des payeurs en matière d'ajustement prospectif du risque, faisant évoluer la capitation pour refléter la véritable acuité des patients. Les modèles d'apprentissage automatique entraînés sur cinq ans d'archives de réclamations obtiennent désormais une AUC supérieure à 0,85 pour les réadmissions à 30 jours, surpassant les indices LACE bruts. Les premiers pilotes prescriptifs ont réduit l'hypoglycémie hospitalière de 22 % dans des essais randomisés, soulignant comment les algorithmes peuvent prescrire des schémas posologiques en quasi-temps réel. Les plateformes cognitives utilisant des grands modèles de langage pour rédiger des lettres de sortie récupèrent des heures de temps clinicien et favorisent une adoption plus large des analyses auprès des utilisateurs non techniques.

Par composant : les services progressent à mesure que la complexité de mise en œuvre augmente

Les revenus des services devraient croître à un TCAC de 24,89 %, réduisant l'écart avec la part de segment du logiciel de 59,40 % en 2025. Les projets de conseil qui cartographient les flux de travail et configurent des tableaux de bord basés sur les rôles ont absorbé 35 % des dépenses de services en 2025, soulignant les besoins sur mesure où un modèle de sepsis validé dans une unité de soins intensifs nécessite un ajustement pour une autre avec un mix d'acuité différent. Les offres gérées supervisant la disponibilité des pipelines de données, la dérive des modèles et les rapports réglementaires ont augmenté de 28 % d'une année sur l'autre, séduisant les hôpitaux communautaires manquant d'ingénieurs en données. Pendant ce temps, les dépenses matérielles ont diminué à mesure que la migration vers le cloud a remplacé les cycles de renouvellement sur site.

Les offres groupées de logiciels en tant que service intègrent les licences, l'hébergement et les mises à niveau dans des frais prévisibles par prestataire, abaissant les barrières à l'entrée pour les petits cabinets. La mise en œuvre des API FHIR commande des tarifs premium, les intégrateurs facturant 200 à 300 USD de l'heure pour des spécialistes certifiés. La formation aidant les infirmières à interpréter les scores de risque a stimulé l'adoption de 40 % par rapport aux déploiements technologiques seuls, illustrant la valeur des investissements en gestion du changement. L'optimisation continue maintient la pertinence des algorithmes à mesure que le mix de patients évolue, protégeant la part du marché des analyses de données de santé contre la dérive des modèles.

Par mode de déploiement : les architectures hybrides équilibrent contrôle et élasticité

Les déploiements basés sur le cloud devraient se développer à un TCAC de 24,32 %, grignotant la part de revenus sur site de 47,54 % enregistrée en 2025. Les DSI privilégient les modèles de dépenses d'exploitation qui adaptent la capacité lors des pics de grippe ou des poussées pandémiques, libérant des budgets autrefois immobilisés dans le matériel. Les configurations hybrides — les identifiants restent sur site tandis que les cohortes désidentifiées entraînent des modèles dans le cloud — sont devenues courantes en 2025 car elles conccilient les préoccupations de confidentialité avec la vitesse des GPU hyperscale. Les lois sur la résidence des données en Allemagne et en Suisse continuent d'ancrer certaines archives à l'intérieur des frontières nationales.

Les fournisseurs cloud ont approfondi la conformité dans le secteur de la santé en 2025 en ajoutant HITRUST CSF et des mappages HIPAA explicites, réduisant les charges de diligence raisonnable pour les entités couvertes. Les conceptions multi-cloud atténuent la dépendance aux fournisseurs mais ajoutent de la complexité dans la fédération des identités et la gestion des coûts. Les passerelles de périphérie qui pré-agrègent les flux de données portables ont réduit la bande passante réseau de 60 % dans les pilotes de télésurveillance rurale, soulignant l'utilité du calcul localisé. La modernisation progressive qui exécute les alertes de chevet sensibles à la latence sur site et transfère les rapports de qualité par lots vers le cloud permet aux systèmes de santé de migrer sans mises à niveau perturbatrices.

Par application : la santé des populations progresse à mesure que les modèles de paiement récompensent la prévention

La gestion de la santé des populations progresse à un TCAC de 25,64 %, défiant la part de segment de 40,54 % des analyses financières et de cycle de revenus de 2025. Les organisations de soins responsables s'appuient sur ces plateformes pour segmenter les membres selon leur charge chronique, prédire le statut de « risque croissant » et intervenir avant des admissions coûteuses. Les analyses opérationnelles qui rationalisent le débit des services d'urgence et les niveaux de stocks ont affiché un ROI médian de 18 % en 2025, aidant les administrateurs à faire face aux pénuries de personnel. Les analyses de fraude ont permis aux payeurs commerciaux d'économiser 12 milliards USD en réclamations abusives en signalant les valeurs aberrantes par rapport aux schémas des pairs.

Les moteurs de santé des populations intègrent des indicateurs de déterminants sociaux tels que le logement ou l'accès à l'alimentation à partir d'applications de travailleurs communautaires, alimentant des modèles prédictifs qui signalent le risque de non-adhérence avant le déclin clinique. Les analyses financières qui pré-évaluent la probabilité de refus ont réduit les jours de comptes débiteurs de 8 à 12 %, accélérant les flux de trésorerie. Les suggestions de jeux d'ordres au point de soins ont amélioré l'adhérence aux protocoles de pneumonie de 15 points de pourcentage par rapport à l'éducation passive. Les payeurs gouvernementaux ont récupéré 3,2 milliards USD grâce aux analyses d'intégrité des réclamations, soulignant l'appétit réglementaire pour la détection avancée.

Par utilisateur final : les prestataires accélèrent à mesure que les réseaux intégrés se consolident

Les prestataires de soins de santé devraient afficher un TCAC de 25,76 %, réduisant progressivement l'écart avec la part de 44,65 % des acteurs des sciences de la vie en 2025. Les fusions de systèmes créent des économies d'échelle qui justifient les investissements dans des entrepôts de données d'entreprise reliant des dossiers médicaux électroniques disparates, des réclamations et des résultats rapportés par les patients à travers les régions. Les payeurs concentrent leurs analyses sur la détection des fraudes et la fidélisation des membres, mais la croissance se modère à mesure que les moteurs d'adjudication de base arrivent à maturité. Les agences de santé publique exploitent des tableaux de bord open source pour la surveillance des épidémies, bien que les budgets maintiennent leur part à de faibles chiffres à un seul chiffre.

Les groupes ambulatoires rejoignant des réseaux cliniquement intégrés ont obtenu un accès partagé aux analyses en 2025, permettant aux petits cabinets de participer à des arrangements basés sur la valeur. Les payeurs utilisant des modèles de prédiction du désabonnement ont réduit le désabonnement volontaire de 12 à 15 % lors des périodes d'inscription ouverte, préservant les revenus de primes. Les sponsors des sciences de la vie ont intégré des alertes de correspondance d'essais dans les dossiers médicaux électroniques, accélérant le recrutement et améliorant la diversité des cohortes. Les réseaux de prestation intégrés comparent les sites aux moyennes du système pour mettre en évidence les meilleures pratiques et négocier de meilleures remises auprès des fournisseurs, renforçant les boucles d'adoption des analyses.

Analyse géographique

L'Amérique du Nord a représenté 43,76 % de la part du marché des analyses de données de santé en 2025, portée par le Programme de paiement de qualité qui lie le remboursement aux rapports de qualité électroniques et par l'autorisation par la FDA de 171 dispositifs intégrant l'IA qui ont validé l'utilité clinique. La stratégie canadienne de fiducie de données pancanadienne dotée de 400 millions CAD a fédéré les dossiers médicaux électroniques provinciaux pour la recherche préservant la confidentialité, tandis que le Mexique a déployé des tableaux de bord dans 1 500 cliniques de soins primaires pour classer les patients diabétiques et hypertendus par risque de complications. L'exposition croissante aux rançongiciels dans les hôpitaux américains a également catalysé les investissements dans des infrastructures d'analyse à confiance zéro.

L'Asie-Pacifique devrait afficher un TCAC de 23,65 % jusqu'en 2031, le programme Chine saine 2030 mandatant des dossiers interopérables et une aide à la décision pour la gestion des antibiotiques. L'Inde a émis 450 millions d'identifiants de santé numériques reliant les historiques de vaccination, de laboratoire et de prescription dans des registres longitudinaux, permettant des analyses inter-établissements. Le Japon a alloué 120 milliards JPY pour subventionner les mises à niveau des dossiers médicaux électroniques dans les petites cliniques, visant à réduire la polymédication grâce à des alertes automatisées d'interactions médicamenteuses. Le dossier national australien a atteint 24 millions d'utilisateurs malgré les débats en cours sur la confidentialité, tandis que la Corée du Sud a anonymisé les réclamations pour des études épidémiologiques à grande échelle.

Le régime strict du RGPD européen a infligé 1,2 milliard EUR d'amendes aux entités de santé en 2025, stimulant la demande de chiffrement homomorphe et de calcul multipartite sécurisé. La loi allemande sur les soins de santé numériques oblige les assureurs à rembourser les thérapeutiques numériques répertoriées, suscitant des applications mobiles de maladies chroniques qui transmettent les résultats rapportés par les patients dans des moteurs d'analyse. Le Royaume-Uni a investi 600 millions GBP dans des plateformes de données fédérées à travers les systèmes de soins intégrés, compensant les préoccupations de centralisation en conservant les identifiants localement. Les États membres du Conseil de coopération du Golfe ont investi 2,3 milliards USD dans des échanges d'informations de santé, mais les lacunes de connectivité rurale ralentissent le déploiement complet. Le réseau national de données brésilien a stagné face aux vents contraires budgétaires, soulignant le rôle du financement dans le déploiement des analyses.

Paysage concurrentiel

Le marché des analyses de données de santé reste modérément fragmenté, avec des géants des dossiers médicaux électroniques établis exploitant des modules intégrés et des fournisseurs spécialisés se taillant des niches dans les preuves en oncologie ou la détection des fraudes. La suite Cogito d'Epic, intégrée à son dossier médical électronique principal, a capturé 18 % des comptes hospitaliers en 2025 en offrant des tableaux de bord clés en main pour le sepsis et les réadmissions nécessitant peu de configuration. Optum dispose de données combinées de réclamations et cliniques provenant de 150 millions de vies, permettant des insights longitudinaux que les fournisseurs concurrents peinent à reproduire. L'absorption de Cerner par Oracle Health a ajouté une large empreinte hospitalière à son portefeuille cloud, positionnant l'entreprise comme une alternative full-stack à Epic.

Les opportunités d'espaces blancs se concentrent sur les analyses de déterminants sociaux qui intègrent les dossiers d'expulsion, les avis de coupure de services publics et les demandes d'allocations chômage pour signaler les événements de vie déstabilisants avant qu'ils ne se transforment en épisodes cliniques coûteux. Des concurrents agiles tels que Health Catalyst et Arcadia proposent des modules natifs cloud compatibles avec plusieurs dossiers médicaux électroniques, attirant les systèmes méfiants vis-à-vis de la dépendance aux fournisseurs. Les mandats FHIR en vertu de la loi sur les remèdes réduisent les coûts de changement en permettant aux applications tierces de récupérer les données des patients sans interfaces sur mesure, intensifiant la rivalité. Pendant ce temps, la montée des cyberattaques souligne la demande de journaux d'audit immuables et d'architectures à confiance zéro, des domaines où les fournisseurs d'analyses axés sur la sécurité se différencient.

Les acteurs établis se développent par acquisitions et partenariats en IA. Le partenariat de Microsoft avec Epic intègre des grands modèles de langage dans les flux de travail de documentation, récupérant du temps clinicien et produisant des données structurées qui alimentent en retour les analyses. La branche Change Healthcare d'UnitedHealth a piloté une adjudication basée sur la blockchain, réduisant les cycles de paiement de 14 à 3 jours, soulignant la convergence de la fintech et des données de santé. La cession de Watson Health par IBM à Merative injecte du capital de private equity dans les analyses d'imagerie et de référence médicamenteuse, suggérant un recentrage sur l'IA spécifique aux domaines.

Leaders du secteur des analyses de données de santé

Optum Inc.

Oracle Health

IBM Corporation

McKesson Corporation

IQVIA Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : OpenAI a annoncé le lancement d'OpenAI pour la santé, une initiative dédiée visant à soutenir les cliniciens, les organisations de santé et les entreprises MedTech avec des outils d'intelligence artificielle conformes à la loi HIPAA.

- Juillet 2025 : Nordic Capital a acquis la société d'analyses de données de santé Arcadia Solutions pour exploiter le potentiel de l'intelligence artificielle afin d'améliorer les soins de santé et de réduire les coûts.

- Juin 2025 : Oliver Wyman, cabinet de conseil en management et membre du groupe Marsh McLennan, a acquis Validate Health, une société d'analyses de données de santé qui aide les prestataires de soins de santé et les organisations de soins responsables à améliorer la gestion des coûts, l'évaluation des risques et la performance opérationnelle.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'analytique de santé comme l'ensemble des logiciels, services et plateformes matérielles habilitantes qui collectent, intègrent et appliquent des techniques descriptives, diagnostiques, prédictives, prescriptives ou cognitives aux données cliniques, financières, opérationnelles, de santé des populations et de sciences de la vie générées par les prestataires, les payeurs et les organismes publics dans le monde entier.

Exclusions du périmètre : les systèmes de dossiers de santé électroniques autonomes, les contrats d'externalisation du cycle de revenus, les outils de business intelligence non analytiques et les solutions d'IA ponctuelles limitées à la radiologie ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type d'analyse

- Analyse descriptive

- Analyse diagnostique

- Analyse prédictive

- Analyse prescriptive

- Analyse cognitive / augmentée

- Par composant

- Matériel

- Logiciel

- Services

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par application

- Analyse clinique

- Analyses financières et de cycle de revenus

- Analyses opérationnelles et administratives

- Gestion de la santé des populations

- Détection des fraudes et analyses des risques

- Analyses des sciences de la vie / R&D

- Par utilisateur final

- Prestataires de soins de santé

- Payeurs de soins de santé

- Entreprises des sciences de la vie

- Agences de santé publique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des DSI de systèmes de santé, des responsables de l'informatique décisionnelle chez les payeurs, des fournisseurs de solutions analytiques et des conseillers politiques régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces entretiens et enquêtes structurées permettent de valider les fourchettes de prix, les hypothèses de taux d'actualisation et les références de pénétration que les sources documentaires ne permettent pas de clarifier.

Recherche documentaire

Notre équipe junior compile les données fondamentales à partir de sources ouvertes de premier rang, telles que les tableaux des dépenses nationales de santé du CMS américain, les comptes de santé d'Eurostat, l'Observatoire mondial de la santé de l'OMS et les Statistiques de santé de l'OCDE. Des organismes professionnels tels que l'AHIP, l'Advanced Medical Technology Association et la Healthcare Information and Management Systems Society nous aident à dresser le profil des bases informatiques installées et des ratios d'adoption. Les rapports 10-K des entreprises, les approbations de dispositifs par la FDA, les outils de suivi des financements par capital-risque et les bases de données de brevets de Questel enrichissent les estimations de diffusion technologique. Nous comblons les lacunes grâce aux données d'expédition de Volza et aux archives de presse accessibles via Dow Jones Factiva. Ces références illustrent, sans pour autant épuiser, le large éventail de sources secondaires consultées.

Dimensionnement du marché et prévisions

Une vision combinée descendante des pools de dépenses de santé et des volumes de génération de données est reconstituée, puis calibrée à l'aide de vérifications ascendantes par échantillonnage sur les déploiements chez les prestataires, le prix de vente moyen des licences × les sièges actifs, et les revenus des services gérés. Les variables clés comprennent les volumes de sorties hospitalières, le nombre moyen de dossiers de sinistres par assuré, les taux de migration des infrastructures sur site vers le cloud, la part des charges de travail activées par l'IA et les jalons d'incitation réglementaire tels que Meaningful Use et le RGPD. Une régression multivariée, guidée par le consensus d'experts, prévoit chaque facteur jusqu'en 2030, tandis que l'analyse de scénarios quantifie le potentiel haussier lié à des mandats supplémentaires de soins basés sur la valeur. Lorsque les audits ascendants révèlent des écarts significatifs, les estimations sont ajustées vers la valeur médiane des plages vérifiées.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par trois cycles de révision par les pairs des analystes, des contrôles de variance par rapport aux indices externes de l'IT de santé et une réconciliation avec les dernières corrections de change. Nous effectuons une mise à jour tous les douze mois, et des mises à jour intermédiaires sont déclenchées après des changements majeurs de politique, des méga-acquisitions ou des modifications des codes de remboursement.

Pourquoi la référence de Mordor en analytique de santé est fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres, des postes de coûts et des cadences de mise à jour qui leur sont propres.

La tarification des services groupés, l'inclusion de l'analytique des sciences de la vie et les hypothèses de montée en charge du cloud sont des facteurs d'écart fréquents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 57,16 Mds USD (2025) | Mordor Intelligence | - |

| 65,64 Mds USD (2025) | Global Consultancy A | Exclut le matériel habilitant mais comptabilise les dépenses d'entreposage de données EMR, ce qui gonfle les totaux |

| 44,83 Mds USD (2024) | Industry Association B | Utilise un périmètre centré sur les payeurs, omet la demande des sciences de la vie et des agences de santé publique |

Les différences proviennent principalement du traitement des offres groupées de services, des choix de devises pour l'année de base et de bases historiques plus courtes.

L'approche équilibrée descendante et sélectivement ascendante de Mordor, associée à des mises à jour annuelles et à des listes de variables transparentes, offre aux décideurs une référence fiable et traçable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des analyses de données de santé et ses perspectives de croissance ?

Le marché s'élevait à 70,00 milliards USD en 2026 et devrait atteindre 192,78 milliards USD d'ici 2031, reflétant un TCAC de 22,46 %.

Quel type d'analyse se développe le plus rapidement ?

L'analyse prédictive croît à un TCAC de 24,65 %, gagnant du terrain sur les tableaux de bord descriptifs qui dominent encore en termes de part.

Pourquoi les services croissent-ils plus vite que les licences logicielles ?

Les hôpitaux réalisent que les déploiements réussis nécessitent des services d'intégration, de formation et de maintenance des modèles, alimentant un TCAC de 24,89 % pour le segment des services.

À quelle vitesse les déploiements cloud remplacent-ils les modèles sur site ?

Les architectures basées sur le cloud progressent à un TCAC de 24,32 % alors que les systèmes de santé recherchent une mise à l'échelle élastique et des dépenses en capital réduites.

Quelle région ajoutera le plus de nouveaux revenus ?

L'Asie-Pacifique devrait afficher un TCAC de 23,65 % jusqu'en 2031 grâce aux mandats nationaux de dossiers médicaux électroniques et aux programmes d'identifiants de santé à grande échelle en Chine et en Inde.

Qui sont les principaux fournisseurs en analyse hospitalière ?

Epic, Optum et Oracle Health détiennent les plus grandes empreintes, la suite Cogito d'Epic étant seule présente dans 18 % des hôpitaux américains.

Dernière mise à jour de la page le: