Taille et Part du Marché de l'Analytique Clinique de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.57 Milliards de dollars |

| Taille du Marché (2031) | 49.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

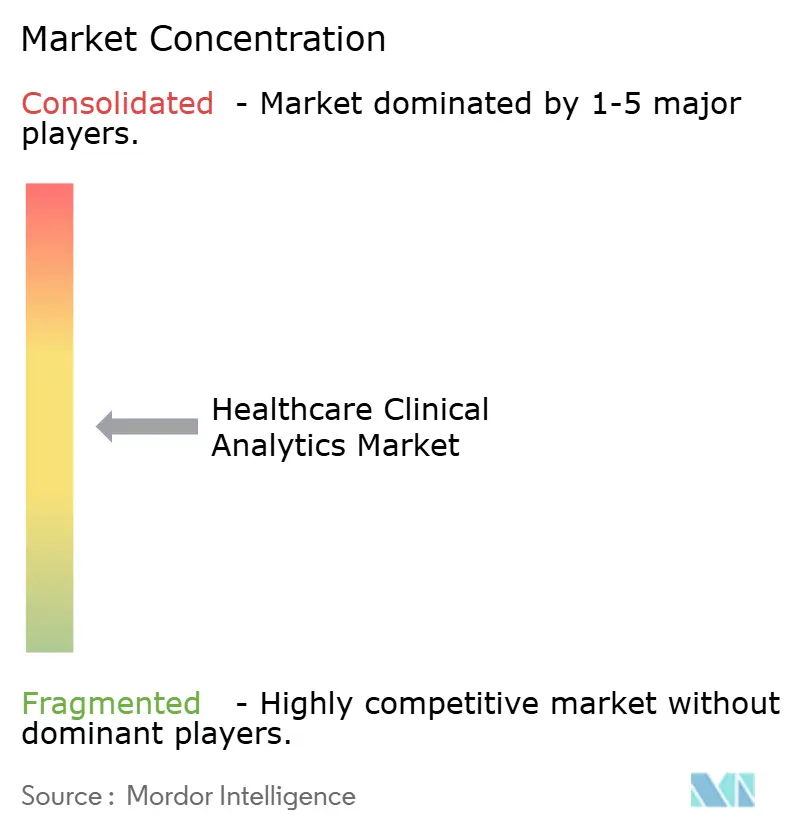

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique Clinique de Santé par Mordor Intelligence

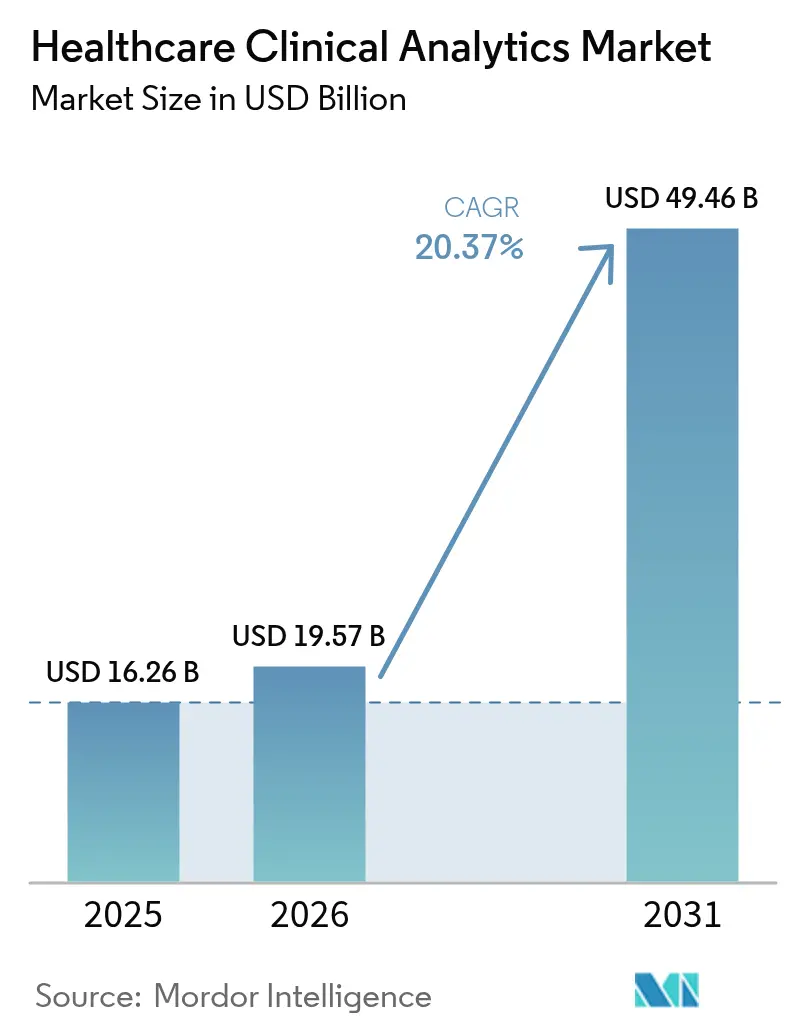

La taille du marché de l'analytique clinique de santé était évaluée à 16,26 milliards USD en 2025 et devrait croître de 19,57 milliards USD en 2026 pour atteindre 49,46 milliards USD d'ici 2031, à un TCAC de 20,37 % pendant la période de prévision (2026-2031). L'essor de la maturité des dossiers de santé électroniques (DSE), les progrès rapides des techniques d'intelligence artificielle (IA) et le passage mondial aux remboursements basés sur la valeur catalysent la demande d'aide à la décision en temps réel fondée sur les données. Les prestataires ont de plus en plus besoin de convertir le volume explosif de données de santé structurées et non structurées en informations exploitables qui améliorent les résultats tout en maîtrisant les coûts. Les pressions croissantes de réduction des coûts, la recherche d'efficacité opérationnelle face aux pénuries de main-d'œuvre et la clarté réglementaire nouvelle pour les logiciels à usage médical activés par l'IA accélèrent davantage l'adoption dans tous les contextes de soins. Sur le plan régional, l'Amérique du Nord maintient un leadership clair grâce à une pénétration bien établie des DSE et à des règles de remboursement favorables, tandis que l'Asie-Pacifique affiche la croissance la plus rapide sur la base de programmes de numérisation à grande échelle et d'un accès élargi à l'infrastructure cloud. L'analytique descriptive représente encore la part du lion des dépenses, mais l'analytique cognitive élargit le marché adressable de l'analytique clinique de santé en automatisant les tâches de raisonnement d'ordre supérieur et en réduisant la charge de travail des cliniciens.

Points Clés du Rapport

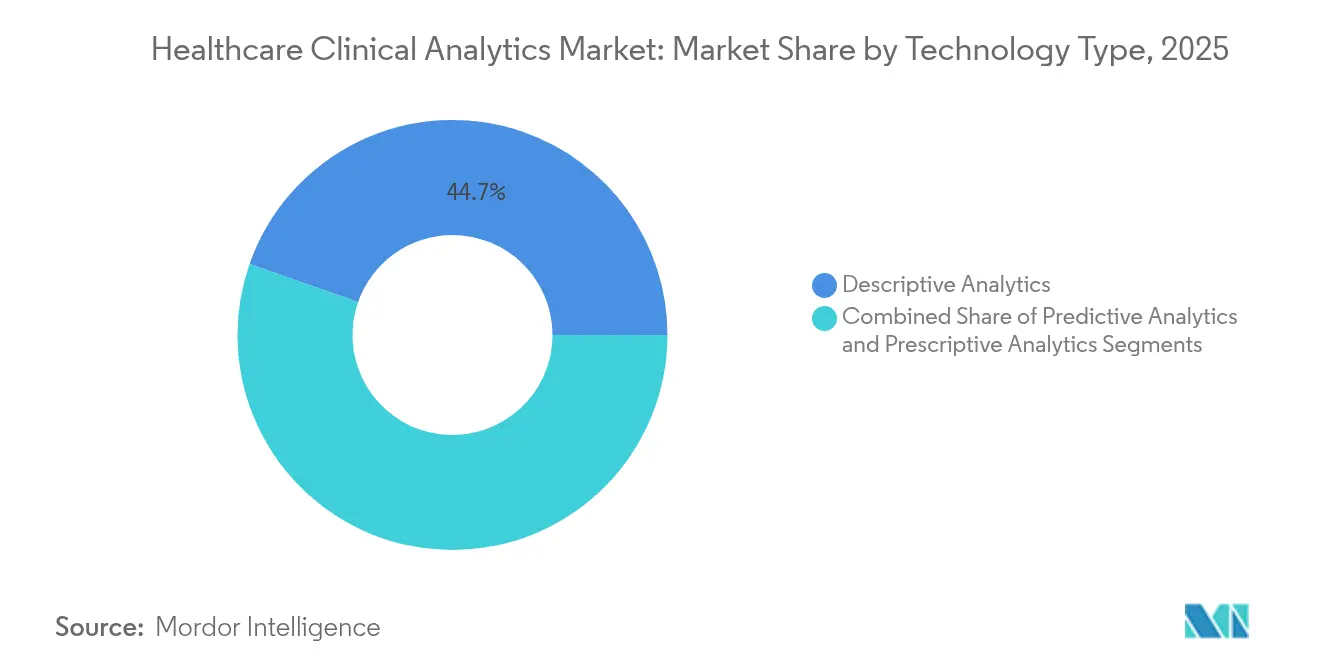

- Par type de technologie, l'analytique descriptive a dominé avec une part de revenus de 44,65 % en 2025 ; l'analytique cognitive devrait se développer à un TCAC de 26,85 % jusqu'en 2031.

- Par application, l'analytique financière détenait 34,15 % de la taille du marché de l'analytique clinique de santé en 2025, tandis que la gestion de la santé des populations devrait croître à un TCAC de 25,6 % jusqu'en 2031.

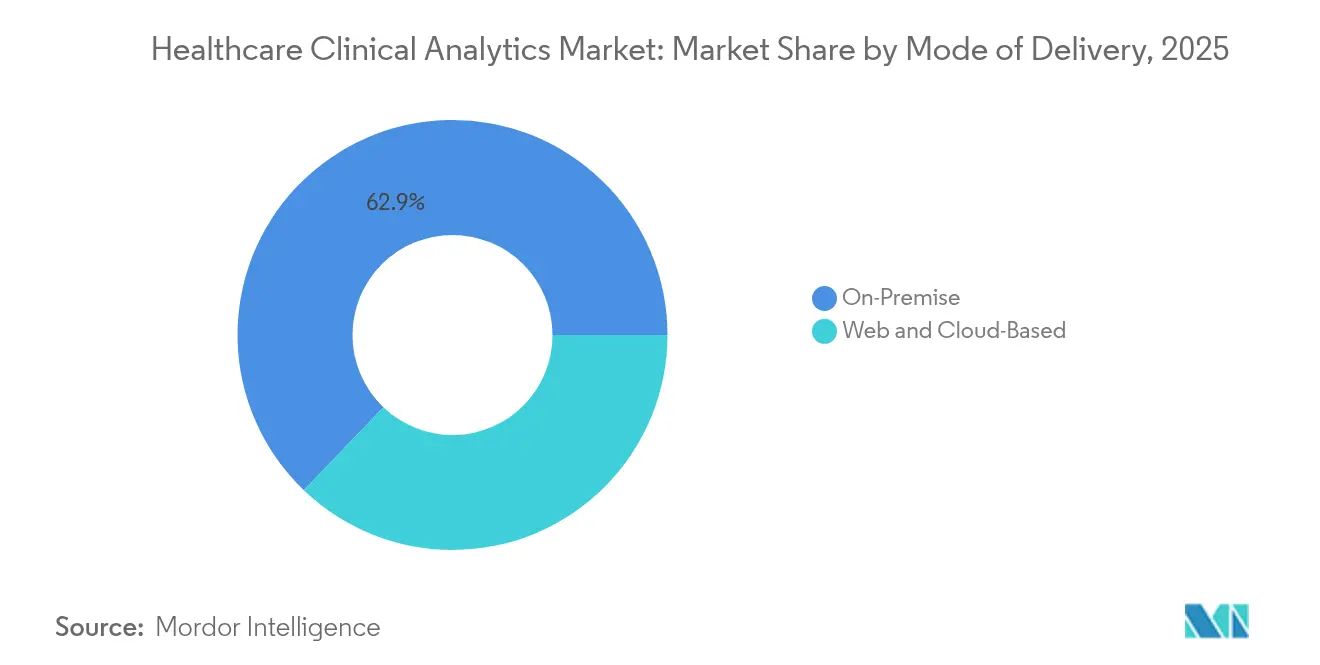

- Par mode de livraison, le déploiement sur site représentait 62,85 % de la part du marché de l'analytique clinique de santé en 2025 ; les alternatives cloud et SaaS devraient progresser à un TCAC de 26,2 % jusqu'en 2031.

- Par produit, les services représentaient 54,20 % des revenus en 2025 et demeurent le segment à la croissance la plus rapide avec un TCAC de 22,1 % sur l'horizon de prévision.

- Par utilisateur final, les prestataires de soins de santé ont contribué à 35,95 % des revenus de 2025 et se développent à un TCAC de 23,9 % grâce aux initiatives d'analytique à l'échelle de l'entreprise.

- Par géographie, l'Amérique du Nord domine les dépenses actuelles, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Analytique Clinique de Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Adoption des Dossiers de Santé Électroniques (DSE) | +4.20% | Mondial, avec l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Maturité des Plateformes d'Analytique Alimentées par l'IA / l'AA | +5.80% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Mandats de Soins et de Remboursement Basés sur la Valeur | +3.70% | Cœur en Amérique du Nord, extension vers l'UE | Moyen terme (2-4 ans) |

| Pression de Maîtrise des Coûts sur les Prestataires | +2.90% | Mondial | Court terme (≤ 2 ans) |

| Données Probantes du Monde Réel Issues d'Essais Décentralisés et Virtuels | +2.10% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Les Données Synthétiques et le Calcul Préservant la Confidentialité Permettent des Études Multi-Institutions | +1.90% | Mondial, avec un accent réglementaire dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Adoption des Dossiers de Santé Électroniques

L'installation de systèmes DSE certifiés dans les hôpitaux et les cabinets ambulatoires libère des données patients longitudinales lisibles par machine qui alimentent le marché de l'analytique clinique de santé. L'Advanced Alert Monitor de Kaiser Permanente a réduit la mortalité hospitalière de 20 % après avoir intégré des algorithmes prédictifs dans son flux de travail DSE. Les feuilles de route des fournisseurs se concentrent désormais sur les agents d'IA intégrés cliniquement, tels que la plateforme de nouvelle génération d'Oracle Health, prévue pour une large diffusion en 2025, qui intègre l'automatisation vocale et la documentation ambiante pour minimiser le temps de saisie. Les efforts de normalisation tels que FHIR facilitent davantage l'interopérabilité des données, encourageant l'analyse comparative des résultats entre institutions et l'analyse des lacunes dans les soins. Les régulateurs continuant à récompenser les rapports de qualité numérique, il en résulte un effet boule de neige dans les décisions d'achat d'analytique pilotée par les DSE.

Maturité des Plateformes d'Analytique Alimentées par l'IA / l'AA

La Food and Drug Administration américaine a homologué plus de 1 000 dispositifs médicaux activés par l'IA, une étape signalant la confiance réglementaire dans l'apprentissage automatique pour un usage clinique.[1]Agence américaine des produits alimentaires et médicamenteux, "Dispositifs Médicaux Activés par l'Intelligence Artificielle et l'Apprentissage Automatique (IA/AA)," fda.govLes déploiements dans le monde réel reflètent cet optimisme ; par exemple, le modèle prédictif simplifié de ChristianaCare atteint 78 % de précision dans l'identification du risque de réadmission à 90 jours tout en préservant la confiance des cliniciens grâce à une pondération transparente des caractéristiques. Les interfaces d'IA générative telles que ChatEHR de Stanford Health Care permettent aux médecins d'interroger les dossiers en langage naturel, réduisant le temps de récupération des informations et limitant l'épuisement professionnel.[2]Vijay Pande, "ChatEHR Permet aux Médecins de Dialoguer avec le Dossier Médical," med.stanford.edu La capacité à fusionner des données multimodales, telles que les images, les notes et la génomique, sous-tend la sélection de thérapies de précision et stimule la demande à plus long terme sur le marché de l'analytique clinique de santé.

Mandats de Soins et de Remboursement Basés sur la Valeur

Les payeurs publics conditionnent désormais les remboursements à l'amélioration documentée des résultats, intensifiant la demande de stratification des risques et d'informations sur le coût des soins. Aetna a déclaré 660 millions USD d'économies après avoir étendu les contrats basés sur la valeur soutenus par des tableaux de bord analytiques qui mettent en évidence les membres à haut risque et optimisent les parcours de soins. Le modèle révisé d'ajustement des risques V28 du CMS passe du volume à la notation de la sévérité, incitant les prestataires à déployer une analytique de codage granulaire qui fait ressortir les comorbidités et protège l'intégrité des revenus. À mesure que la rémunération à la performance se développe, les payeurs et les prestataires convergent autour d'utilitaires de données partagés, stimulant l'adoption dans chaque segment du marché de l'analytique clinique de santé.

Pression de Maîtrise des Coûts sur les Prestataires

La hausse des coûts de main-d'œuvre et les pénuries persistantes de cliniciens rendent l'efficacité opérationnelle incontournable. Texas Children's Hospital a ajouté 20 millions USD de marge sur les services médicaux en associant des indicateurs de productivité quotidiens à un équilibrage prédictif de la charge de travail. Les outils de planification basés sur les données de MU Health Care ont réduit les heures supplémentaires premium grâce à des scénarios de dotation en personnel basés sur des règles, démontrant comment même les organisations modestes extraient des économies concrètes de l'analytique. Alors que l'inflation comprime les marges opérationnelles, les arguments commerciaux appuyés sur le retour sur investissement accélèrent les déploiements d'analytique à l'échelle de l'entreprise, renforçant la croissance du marché de l'analytique clinique de santé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Violations de la Confidentialité des Données et de la Cybersécurité | -2.80% | Mondial, avec un accent accru dans l'UE | Court terme (≤ 2 ans) |

| Coûts Élevés d'Intégration Initiale et de Gestion du Changement | -1.90% | Mondial, impactant particulièrement les petits prestataires | Moyen terme (2-4 ans) |

| Biais Algorithmique et Manque d'Explicabilité dans les Contextes Cliniques | -1.40% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Ambiguïté Réglementaire autour de la Classification des Logiciels à Usage Médical IA/AA | -1.10% | Mondial, avec des approches régionales variables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Violations de la Confidentialité des Données et de la Cybersécurité

Les attaques par rançongiciel contre les hôpitaux ont de nouveau augmenté en 2024, les adversaires utilisant des tactiques de double extorsion qui menacent à la fois les temps d'arrêt et les amendes réglementaires. Quatre-vingt-dix pour cent des entreprises des sciences de la vie ont augmenté leurs budgets de cybersécurité en 2024, soulignant l'ampleur de la vigilance désormais requise pour protéger les informations personnelles de santé. Les cadres de conformité tels que le RGPD de l'UE imposent des délais stricts de notification des violations et des pénalités sévères qui découragent les échanges ouverts de données, limitant l'étendue de l'entraînement des algorithmes. Les prestataires avant-gardistes adoptent des technologies préservant la confidentialité, telles que l'apprentissage fédéré et le chiffrement homomorphe, pour trouver un équilibre entre la profondeur analytique et les exigences de confidentialité. Ces mesures ajoutent cependant de la latence et des surcoûts.

Coûts Élevés d'Intégration Initiale et de Gestion du Changement

Les déploiements d'analytique d'entreprise impliquent une intégration pluriannuelle de flux cliniques en direct, de systèmes de facturation hérités et d'entrepôts de données de sinistres externes. Les hôpitaux de plus petite taille manquent souvent de la réserve de capital nécessaire pour absorber les frais de mise en œuvre ou de l'expertise interne pour moderniser les flux de travail. Les dépenses de conseil et de services gérés peuvent dépasser les coûts initiaux de licence logicielle, allongeant les délais de remboursement et comprimant les objectifs de retour sur investissement. Sans parrainage au niveau de la direction, l'adoption par les cliniciens est à la traîne et les outils prédictifs restent inutilisés, renforçant le scepticisme et retardant les investissements ultérieurs. Les fournisseurs proposent désormais des contrats basés sur les résultats et des déploiements progressifs, mais l'obstacle financier freine encore la demande adressable sur le marché de l'analytique clinique de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Technologie : L'Analytique Cognitive Gagne du Terrain sur la Dominance Descriptive

L'analytique descriptive représentait 44,65 % des revenus en 2025, confirmant que la plupart des organisations ont encore besoin d'une visibilité rétrospective sur les niveaux de performance de base avant de s'attaquer à des tâches d'ordre supérieur. L'analytique cognitive devrait cependant se développer à un TCAC de 26,85 %, validant son rôle central dans l'augmentation de la taille globale du marché de l'analytique clinique de santé pour les fournisseurs de technologie. Alimentés par le traitement du langage naturel et le raisonnement génératif, les moteurs cognitifs synthétisent de manière autonome les valeurs de laboratoire, les études d'imagerie et les notes cliniques pour suggérer des diagnostics différentiels. Le projet pilote ChatEHR de Stanford Health Care illustre comment les interfaces conversationnelles peuvent réduire le temps de révision des dossiers et renforcer la confiance diagnostique. L'évolution des orientations du cycle de vie total des produits de la FDA encourage cette trajectoire en clarifiant les exigences de documentation préalable à la mise sur le marché pour les algorithmes adaptatifs.

L'élan reflète également les gains de temps pour les cliniciens surchargés. Lorsque les algorithmes pré-remplissent les champs structurés et font apparaître les ordonnances conformes aux directives, les prestataires récupèrent des minutes de face-à-face avec les patients. Les acteurs établis des plateformes tels qu'Epic intègrent des copilotes de grands modèles de langage directement dans leur canevas de flux de travail, plutôt que de forcer les cliniciens à basculer entre des portails d'analytique disparates. À mesure que les résultats cognitifs passent des alertes au niveau du tableau de bord aux suggestions intégrées dans les ensembles d'ordonnances, les utilisateurs en aval se multiplient, élargissant la base installée du marché de l'analytique clinique de santé. Les fournisseurs qui superposent l'explicabilité aux résultats des modèles, les cartes thermiques et les caractéristiques contributives aident à contenir le risque médico-légal et à accélérer l'approbation institutionnelle.

Par Application : La Gestion de la Santé des Populations Dépasse l'Analytique Financière

L'analytique financière continue de fournir le plus grand bloc de revenus à 34,15 % en 2025, car les équipes de cycle de revenus doivent défendre les remboursements dans un contexte de règles de payeurs changeantes. Pourtant, la gestion de la santé des populations s'accélère à un TCAC de 25,6 %, offrant la hausse la plus forte sur le marché de l'analytique clinique de santé. La notation prédictive des risques identifie les cas atypiques de BPCO, de diabète et d'insuffisance cardiaque congestive bien avant que des exacerbations coûteuses ne surviennent. Le modèle PropheSee d'Accenture et CCS atteint 85 % de précision prédictive et génère 2 200 USD d'économies annuelles par patient diabétique grâce à une sensibilisation proactive.

La pénétration de Medicare Advantage dépasse 70 % des seniors éligibles, incitant les entités à capitation à assumer le risque de coût en aval. Les tableaux de bord d'amélioration de la qualité des soins s'articulent avec les paiements de bonus de notation par étoiles du CMS, dopant les modules d'analytique qui suivent les réadmissions, les scores HCAHPS et la conformité médicamenteuse. À mesure que les ensembles de données intègrent les déterminants sociaux et les flux de dispositifs à domicile, la segmentation s'approfondit de « coût élevé » à une orchestration d'actions optimales personnalisées, élargissant la taille du marché de l'analytique clinique de santé et renforçant l'avantage du premier entrant pour les plateformes natives du cloud.

Par Mode de Livraison : L'Adoption du Cloud Progresse grâce aux Garanties de Sécurité

Les installations sur site représentent encore 62,85 % des revenus de 2025, illustrant les préoccupations bien ancrées concernant la garde des données et les garanties de disponibilité. Les alternatives cloud progressent cependant à un TCAC de 26,2 % et absorberont une part croissante du marché de l'analytique clinique de santé d'ici la fin de la décennie. Les cliniciens apprécient l'accès permanent aux ressources de calcul IA qui s'adaptent élastiquement lors des pics de la saison grippale, tandis que les responsables informatiques apprécient la réduction des dépenses d'investissement et des cycles de mise à jour des modèles plus rapides. Les hôpitaux qui migrent Epic vers Amazon Web Services signalent des temps de traitement par lots améliorés et une reprise après sinistre simplifiée, bien que des expériences mitigées avec des clouds concurrents soulignent la nécessité d'équipes de support dédiées à la santé.

Les architectures hybrides dominent de plus en plus les appels d'offres, les identifiants sensibles des patients restant dans une enclave protégée, tandis que les ensembles de données dépersonnalisés et traités par ingénierie des caractéristiques circulent de manière transparente vers les bancs de travail d'IA cloud. Ces architectures partitionnées permettent d'élargir les algorithmes sans enfreindre la HIPAA ou le RGPD. À mesure que les modèles de responsabilité partagée mûrissent, des certifications telles que HITRUST CSF apaisent les préoccupations de risque au niveau du conseil d'administration. Par conséquent, le modèle élastique de paiement à l'usage devient un pont budgétaire pour les hôpitaux de taille intermédiaire précédemment exclus du marché de l'analytique clinique de santé en raison des prix.

Par Produit : Les Services Ancrent les Revenus à Mesure que la Complexité se Multiplie

Les services ont capté 54,20 % des dépenses de 2025 et continuent de croître à un TCAC de 22,1 %, soulignant l'expertise pratique nécessaire pour opérationnaliser l'analytique avancée. Les feuilles de route de mise en œuvre englobent les audits de qualité des données, la normalisation des flux HL7 et les ateliers d'adoption par les cliniciens, des tâches rarement résolues par le seul logiciel. Les scores Best in KLAS de référence d'Innovaccer, 94,5 pour la gestion de la relation client et 95,9 pour l'ajustement des risques, découlent par exemple de services de conseil groupés qui accompagnent les clients du pilote à l'échelle. Le matériel représente une part modeste du marché de l'analytique clinique de santé. Pourtant, les modèles d'IA gourmands en calcul renouvellent la demande de nœuds accélérés par GPU et de stockage haute vitesse dans les laboratoires de radiologie, de pathologie et de génomique.

Les contrats de services gérés récurrents verrouillent les marges à long terme, couvrant la réentraînement des modèles, la correction des failles de sécurité et l'analyse comparative des indicateurs clés de performance. Les fournisseurs qui alignent les barèmes de frais sur les jalons de résultats (par exemple, réduction de la durée de séjour pour sepsis) créent un cycle vertueux de succès partagé, renforçant la fidélisation des clients. Pendant ce temps, les fournisseurs de logiciels purs misent sur la configurabilité sans code, mais beaucoup s'appuient encore sur des réseaux de partenaires pour l'intégration du dernier kilomètre. Ces dynamiques garantissent que la ligne de services restera le principal moteur de revenus et la barrière à l'entrée sur le marché de l'analytique clinique de santé.

Par Utilisateur Final : L'Élan des Prestataires Soutient l'Expansion de l'Écosystème

Les prestataires ont généré 35,95 % des revenus de 2025 et ont dépassé tous les autres acheteurs avec un TCAC de 23,9 %, renforçant leur primauté dans la définition des feuilles de route fonctionnelles. Le personnel au chevet des patients est témoin d'un impact direct sur les patients, de sorte qu'il défend rapidement le triage assisté par IA et les alertes de détérioration qui évitent les transferts en unité de soins intensifs. Les gains de productivité de Texas Children's illustrent comment l'utilisation des blocs chirurgicaux et le débit ambulatoire s'améliorent lorsque les tableaux de bord traduisent les données brutes en éléments d'action compréhensibles.

Les payeurs cherchent désormais la parité, se tournant vers une analytique centrée sur les membres qui minimise les admissions évitables et identifie les lacunes dans les dépistages préventifs. Les offres Medicare Advantage dépendent d'un codage précis des risques et d'une amélioration de la notation par étoiles, des résultats impossibles sans données granulaires en quasi-temps réel. Les entreprises des sciences de la vie poursuivent des partenariats de données probantes du monde réel, accordant des licences sur des référentiels cliniques dépersonnalisés pour accélérer le recrutement dans les essais et la surveillance post-commercialisation. Ces collaborations multi-parties prenantes gonflent le marché total adressable de l'analytique clinique de santé tout en encourageant des modèles de données communs qui rationalisent l'échange d'informations intersectoriel.

Analyse Géographique

L'Amérique du Nord reste le contributeur régional le plus important, portée par une infrastructure informatique avancée, une pénétration généralisée des DSE et des incitations au remboursement bien définies. La capture par Epic de 42,3 % des lits de soins aigus aux États-Unis souligne les avantages d'échelle qui s'accumulent pour les leaders technologiques capables d'intégrer de manière transparente l'analytique dans les flux de travail existants. Simultanément, la réforme des paiements fédéraux et le financement de subventions pour la cybersécurité soutiennent l'allocation continue de capital vers les mises à niveau d'IA qui font croître le marché de l'analytique clinique de santé.

L'Europe s'accélère dans le sillage de réglementations numériques de santé marquantes telles que l'Espace Européen des Données de Santé et la Loi sur l'IA de l'UE, chacune imposant l'interopérabilité et la transparence des algorithmes. La Loi allemande sur l'Utilisation des Données de Santé et les voies de validation clinique renforcées de la France alimentent les réseaux de recherche transfrontaliers, bien qu'avec des garanties strictes du RGPD qui façonnent les modèles de déploiement des fournisseurs. Ces initiatives encouragent des lacs de données normalisés qui alimentent l'analytique à l'échelle de la population, renforçant la contribution à moyen terme de la région à la croissance mondiale.

L'Asie-Pacifique affiche le TCAC le plus élevé, les gouvernements de Chine, d'Inde et du Japon finançant l'infrastructure cloud, les viviers de talents en IA et les systèmes nationaux d'identité de santé. La modernisation du secteur public, comme la composante santé de Vision 2030 de l'Arabie Saoudite, est illustrative. Elle établit une liquidité de données de base, élargissant le marché de l'analytique clinique de santé dans les hôpitaux publics et privés. Des défis subsistent concernant les systèmes hérités disparates et la montée en compétences de la main-d'œuvre, mais les corridors d'investissement ciblés et les interfaces d'IA en langue locale comblent rapidement les lacunes de préparation.

Paysage Concurrentiel

L'arène concurrentielle montre une consolidation modérée. Les fournisseurs de DSE établis intègrent l'analytique, tandis que les spécialistes purs cherchent des partenariats pour amplifier la distribution. Epic continue de transformer son échelle en gains de parts, aidé par un écosystème d'API et des actifs d'analyse comparative entre clients. Oracle Health investit massivement dans des modules d'IA de nouvelle génération mais fait face à une empreinte américaine en réduction après plusieurs pertes de contrats très médiatisées, illustrant le risque d'exécution même avec une R&D robuste. InterSystems, Google et GE HealthCare ont chacun introduit des extensions d'IA générative, mettant l'accent sur des expériences intégrées dans les flux de travail plutôt que sur des tableaux de bord ajoutés en supplément.

Les acquisitions illustrent une fuite vers les plateformes de bout en bout, comme le rachat de CareJourney par Arcadia, qui ajoute la granularité des données de sinistres des payeurs à l'analytique de population centrée sur les prestataires. Le rachat de Humbi AI par Innovaccer renforce l'intelligence actuarielle pour les entités portant des risques. L'investissement en capital-risque s'est refroidi par rapport aux pics de 2021, mais les capitaux continuent d'affluer vers des niches telles que l'analytique en oncologie, la fusion de signaux de surveillance à distance des patients et les boîtes à outils d'atténuation des biais. Les fournisseurs qui font ressortir des artefacts d'IA explicable et prouvent un impact clinique mesurable obtiennent la préférence lors des achats, surtout là où les directeurs des systèmes d'information cherchent à atténuer le contrôle réglementaire.

Des opportunités d'espaces blancs persistent dans des domaines sous-desservis tels que l'automatisation du cycle de revenus des hôpitaux communautaires, l'interopérabilité des données dans les contextes à ressources limitées et les moteurs d'intelligence réglementaire qui compilent automatiquement les journaux de modifications d'algorithmes pour les soumissions à la FDA. Les barrières à l'entrée comprennent la fragmentation des données des systèmes de santé et les cycles de vente prolongés. Néanmoins, les effets de réseau s'intensifieront à mesure que davantage de prestataires participeront à des réseaux d'apprentissage partagé qui comparent les résultats et propagent les modèles de meilleures pratiques sur le marché de l'analytique clinique de santé.

Leaders du Secteur de l'Analytique Clinique de Santé

IBM

Cerner corporation

Allscripts Healthcare Solutions

Oracle

McKesson (Ontada)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Stanford Health Care a déployé ChatEHR, permettant à 33 cliniciens d'interroger les dossiers patients en langage naturel lors d'un pilote limité.

- Mars 2025 : Epic Systems a ajouté 176 hôpitaux multispécialités et 29 399 lits en 2024, portant sa part de soins aigus aux États-Unis à 42,3 % tandis qu'Oracle Health cédait 17 232 lits.

- Mars 2025 : InterSystems a présenté IntelliCare à HIMSS25, utilisant l'IA générative pour rationaliser la génération de notes de consultation et la sélection des codes de facturation.

- Mars 2025 : Google a étendu les modèles de fondation MedLM et lancé Vertex AI Search pour la Santé, offrant aux développeurs des API de récupération clinique prépackagées.

- Janvier 2025 : Innovaccer a acquis Humbi AI pour approfondir l'intelligence actuarielle au sein de son Cloud d'Intelligence de Santé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'analytique clinique dans le secteur de la santé comme l'ensemble des plateformes logicielles, des modules cloud et des services associés qui transforment les données cliniques brutes générées dans les environnements de soins en informations descriptives, prédictives ou cognitives qui s'intègrent aux flux de travail au point de soins ou aux initiatives rétrospectives de qualité.

Exclusion du périmètre : les outils autonomes de détection de fraude des payeurs et les suites horizontales de business intelligence sont exclus de ce périmètre.

Aperçu de la segmentation

- Par Type de Technologie

- Analytique Prédictive

- Analytique Prescriptive

- Analytique Descriptive

- Par Application

- Amélioration de la Qualité des Soins

- Gestion de la Relation Client

- Évaluation des Performances de la Main-d'Œuvre

- Gestion et Conservation des Données Hospitalières/Cliniques

- Par Mode de Livraison

- Sur Site

- Web et Basé sur le Cloud

- Par Produit

- Matériel

- Logiciels

- Services

- Par Utilisateur Final

- Prestataires de Soins de Santé

- Payeurs de Soins de Santé

- Sciences de la Vie et Organisations de Recherche Contractuelle

- Agences Gouvernementales / de Santé Publique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des directeurs médicaux de l'information, des directeurs analytiques, des informaticiens et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie nous ont permis de tester l'intensité d'utilisation, les cycles de renouvellement et les suppléments émergents liés à l'IA, comblant ainsi les lacunes laissées par les sources secondaires.

Recherche documentaire

Les analystes de Mordor s'appuient d'abord sur des référentiels publics tels que CMS Hospital Compare, les enquêtes ONC sur l'adoption des DSE, les Statistiques de santé de l'OCDE, l'Observatoire eSanté de l'OMS, les indicateurs de santé numérique d'Eurostat, ainsi que les notes d'associations comme HIMSS et CHIME, qui servent d'ancrage pour les taux d'adoption et les calendriers réglementaires. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les communiqués de presse relatifs aux contrats et les évaluations de projets pilotes permettent de clarifier la répartition des revenus et les évolutions tarifaires, tandis que des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva valident les données financières des fournisseurs et le flux d'informations.

Nous intégrons ensuite les déclarations d'import-export, les familles de brevets et les revues scientifiques à comité de lecture qui suivent les approbations d'algorithmes, ce qui nous fournit des signaux précoces sur les modules complémentaires d'intelligence artificielle, la législation sur la protection de la vie privée et l'adoption des API ouvertes. Les sources mentionnées sont données à titre illustratif ; de nombreux autres ensembles de données ouverts et par abonnement ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est construit à partir du nombre de lits d'hôpitaux, des volumes de consultations ambulatoires et du taux de pénétration des DSE en hospitalisation, qui sont ensuite multipliés par les dépenses analytiques annuelles pondérées par lit ou par consultation. Les agrégations de revenus analytiques déclarés par les fournisseurs, combinées au prix de vente moyen cloud échantillonné multiplié par le nombre d'utilisateurs actifs, servent de contre-vérification ascendante et permettent d'ajuster les totaux. Les principaux facteurs modélisés comprennent la part des DSE hébergés dans le cloud, l'empreinte moyenne des données cliniques, la cadence de renouvellement des licences, les programmes de financement basés sur la valeur et l'adoption des modules IA. Une régression multivariée projette chaque facteur, et une analyse de scénarios encadre les variations macroéconomiques ; les données manquantes sont imputées à partir des systèmes de santé les plus proches et ajustées en fonction de la parité de pouvoir d'achat.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance en trois étapes par rapport à des signaux indépendants avant la validation par un examinateur senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des réglementations importantes ou des acquisitions majeures ; un analyste relance les extractions de données juste avant la livraison afin que les clients disposent de la base de référence la plus récente.

Pourquoi la base de référence de Mordor en analytique clinique dans le secteur de la santé mérite confiance

Les valeurs publiées divergent souvent parce que les entreprises mélangent des périmètres différents, appliquent des prix de licence uniformes, convertissent les devises de manière différente ou projettent les tendances des DSE traditionnels sans réinterroger les hôpitaux.

Des lacunes importantes apparaissent lorsque des tableaux de bord financiers ou de chaîne d'approvisionnement sont regroupés avec des modules cliniques, lorsque les suppléments tarifaires IA par paliers sont ignorés, et lorsque les références de l'ère 2020 sont reconduites sans nouvelles vérifications d'adoption. Mordor met à jour les données d'entrée des facteurs annuellement, réconcilie les bassins descendants avec les déclarations en temps réel des fournisseurs et explique chaque hypothèse, offrant ainsi aux utilisateurs un point de départ reproductible et équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,26 Md USD (2025) | Mordor Intelligence | - |

| 21,6 Md USD (2023) | Regional Consultancy A | Regroupe les outils de détection de fraude des payeurs et les tableaux de bord de chaîne d'approvisionnement ; année de base plus ancienne |

| 10,5 Md USD (2024) | Trade Journal B | Utilise un prix de licence moyen unique, omet les revenus de services |

En résumé, notre sélection rigoureuse du périmètre, la triangulation multi-sources et la validation itérative permettent aux décideurs de s'appuyer sur les chiffres de Mordor en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de l'analytique clinique de santé d'ici 2031 ?

Le marché devrait atteindre 49,46 milliards USD d'ici 2031, avec une croissance à un TCAC de 20,37 %.

Quelle technologie d'analytique se développe le plus rapidement ?

L'analytique cognitive devrait croître à un TCAC de 26,85 %, reflétant la demande croissante d'outils de raisonnement clinique alimentés par l'IA.

Pourquoi les prestataires de soins de santé sont-ils les plus grands acheteurs de plateformes d'analytique ?

Les prestataires captent des bénéfices cliniques et financiers immédiats, représentant 35,95 % des revenus de 2025 tout en progressant à un TCAC de 23,9 % jusqu'en 2031.

À quelle vitesse les déploiements basés sur le cloud se développent-ils ?

Les modèles cloud et SaaS sont en bonne voie pour un TCAC de 26,2 %, les certifications de sécurité et le calcul élastique les rendant de plus en plus attractifs.

Quel facteur limitant clé pourrait ralentir l'adoption future ?

Les menaces liées à la confidentialité des données et à la cybersécurité pèsent lourdement, imposant des coûts de conformité supplémentaires et réduisant la volonté de partager des données sensibles.

Quelle région offre les perspectives de croissance les plus rapides ?

L'Asie-Pacifique est en tête sur le TCAC, car les programmes nationaux de numérisation développent l'infrastructure DSE et la capacité cloud dans les marchés émergents.

Dernière mise à jour de la page le: