Taille et part du marché des plateformes de données clients dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 2.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.92% CAGR |

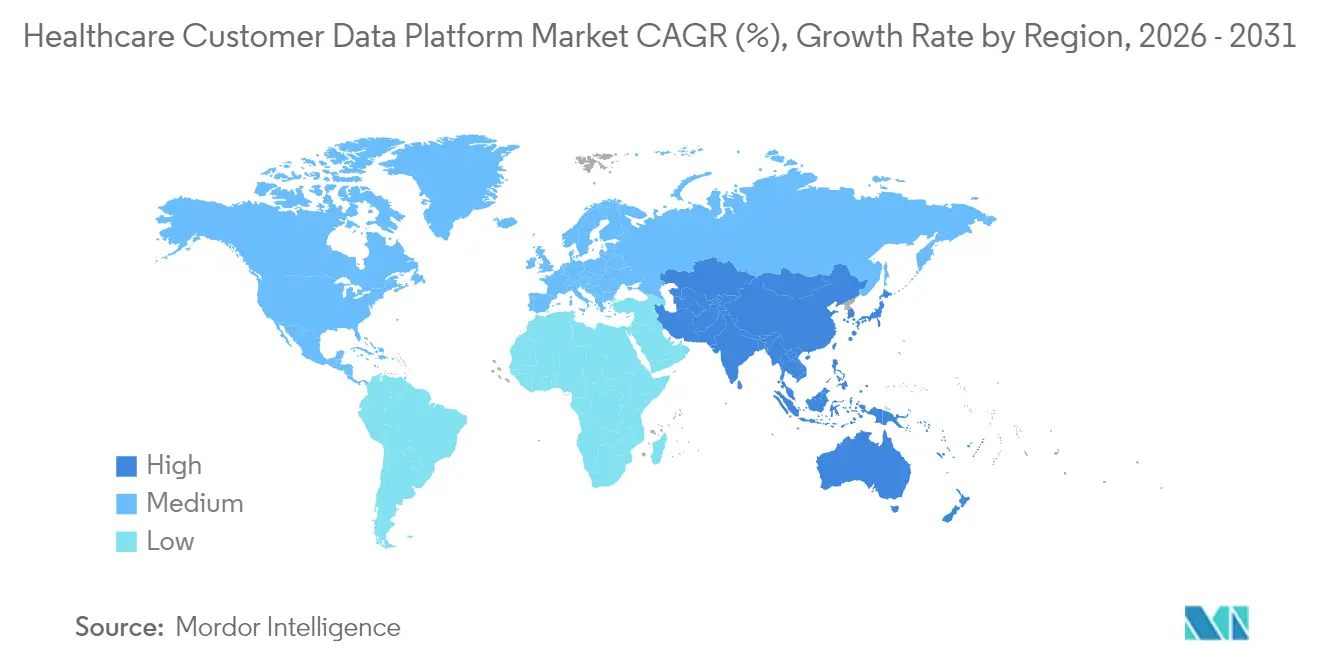

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

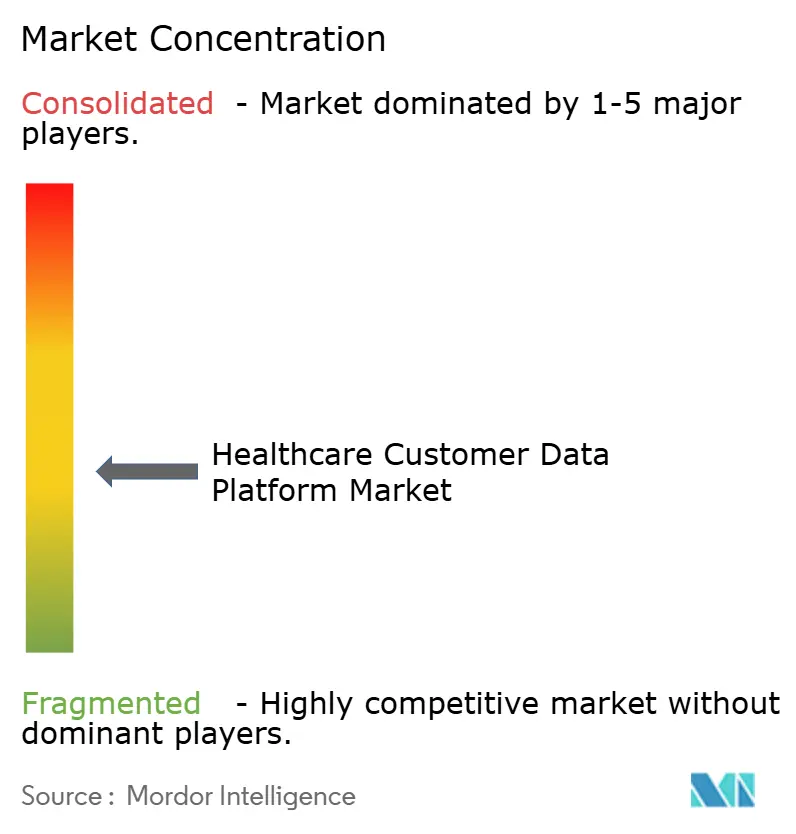

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de données clients dans le secteur de la santé par Mordor Intelligence

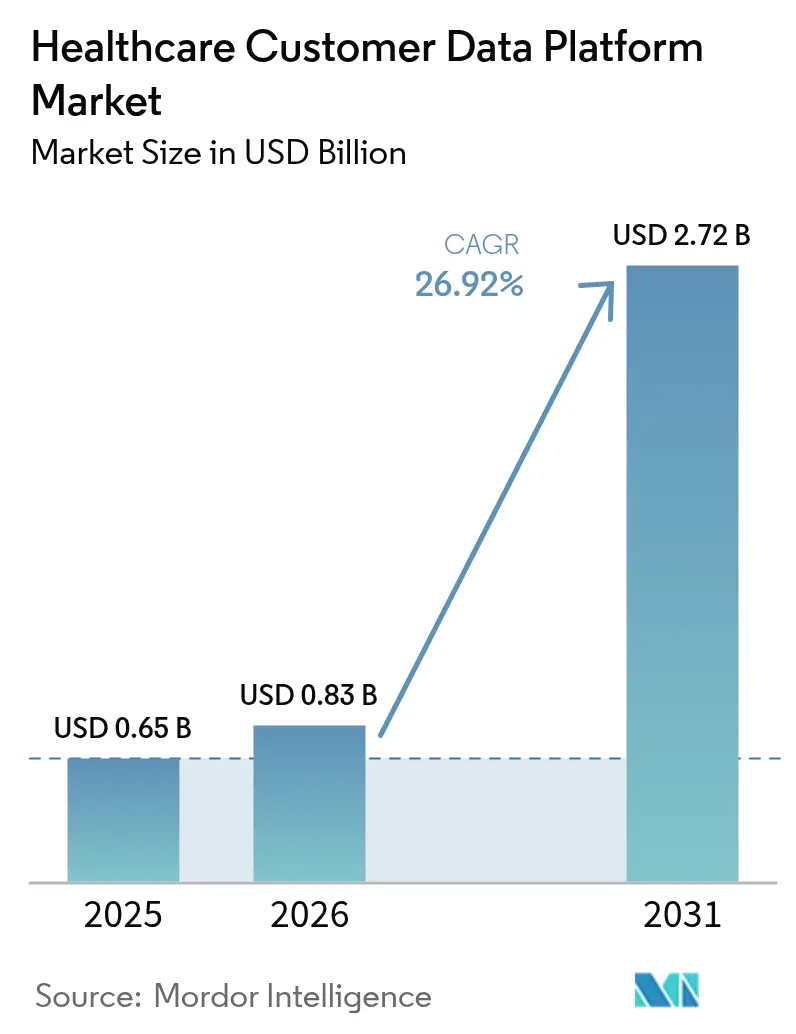

La taille du marché des plateformes de données clients dans le secteur de la santé devrait passer de 0,65 milliard USD en 2025 à 0,83 milliard USD en 2026 et devrait atteindre 2,72 milliards USD d'ici 2031, avec un TCAC de 26,92 % sur la période 2026-2031. L'essor de l'adoption du cloud, l'accélération des contrats de soins fondés sur la valeur et les échéances d'interopérabilité imposées par le TEFCA incitent les prestataires, les payeurs et les entreprises de technologies de santé à donner la priorité à des architectures centrées sur les données prenant en charge l'analyse en temps réel. La demande accrue de pipelines de données prêts pour l'IA et de conception de plateformes composables oriente les investissements vers des fournisseurs qui regroupent la gouvernance, la résolution d'identité et la gestion du consentement en une seule pile. Parallèlement, le passage vers un remboursement fondé sur les résultats élargit la base adressable, car même les hôpitaux de taille intermédiaire recherchent des outils qui convertissent les données brutes en informations exploitables pour l'engagement. L'Amérique du Nord conserve la plus grande base installée, mais l'essor rapide de la santé numérique en Asie-Pacifique la positionne comme moteur de croissance pour les cinq prochaines années.

Principaux enseignements du rapport

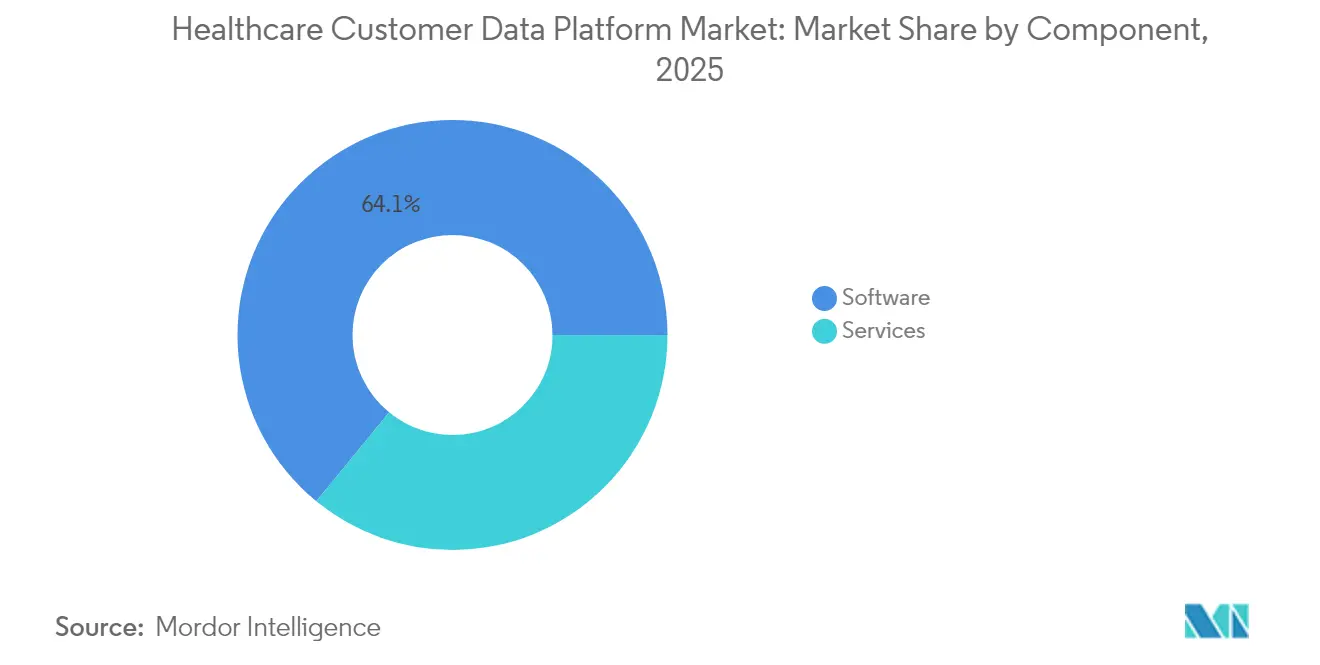

- Par composant, les solutions logicielles ont dominé avec une part de revenus de 64,08 % en 2025, tandis que les services devraient progresser à un TCAC de 27,74 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud ont capturé 30,22 % de la part du marché des plateformes de données clients dans le secteur de la santé en 2025 ; les déploiements sur site devraient croître de 27,22 % par an jusqu'en 2031.

- Par taille d'organisation, les PME ont enregistré la croissance la plus élevée, progressant de 27,41 % par an, tandis que les grandes entreprises détenaient une part de revenus de 22,21 % en 2025.

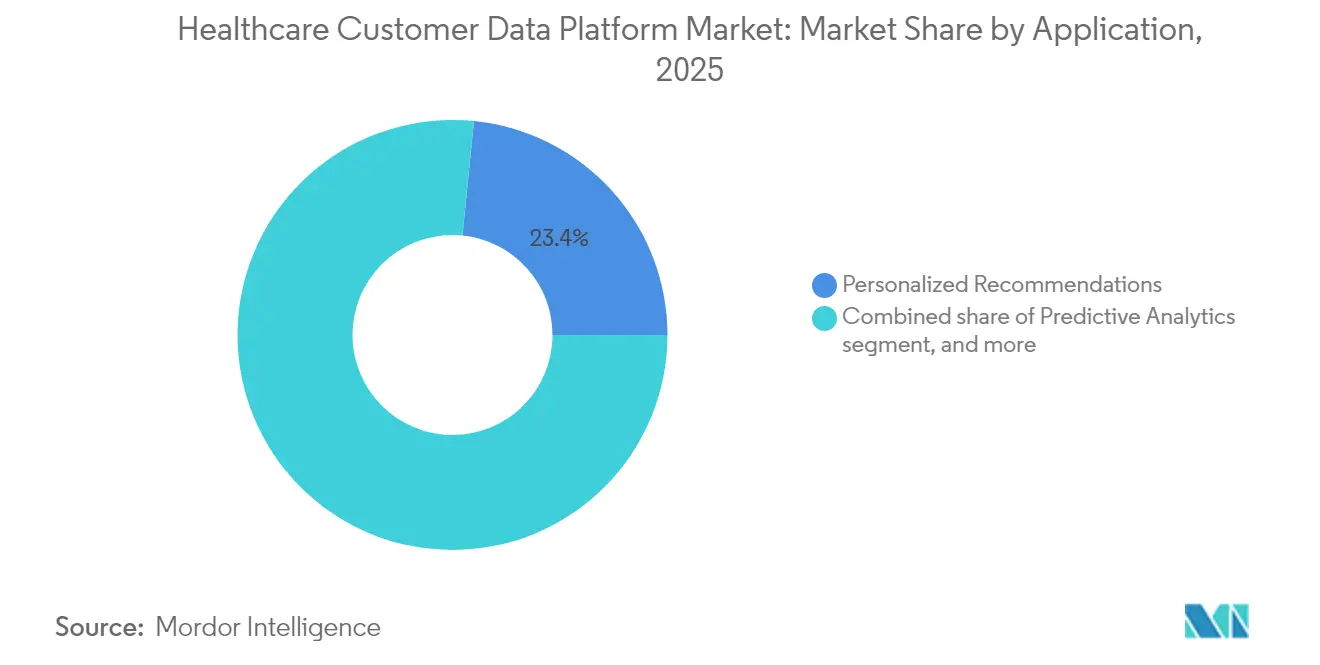

- Par application, les moteurs de recommandation personnalisée représentaient 23,41 % de la taille du marché des plateformes de données clients dans le secteur de la santé en 2025, mais les outils de fidélisation des clients devraient progresser de 27,85 % par an jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient 25,30 % de la part en 2025 ; les startups de technologies de santé enregistrent la progression la plus rapide avec un TCAC de 28,71 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,98 % en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 27,96 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de données clients dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de la transformation numérique dans l'écosystème de la santé | +8.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur des normes d'interopérabilité des données | +6.8% | Amérique du Nord en priorité, extension vers l'APAC et l'Europe | Long terme (≥ 4 ans) |

| Demande croissante d'engagement patient personnalisé | +5.4% | Mondial, pénétration plus élevée dans les marchés développés | Court terme (≤ 2 ans) |

| Croissance des soins fondés sur la valeur et des modèles de partage des risques | +4.1% | Amérique du Nord et Europe en priorité, émergent en APAC | Moyen terme (2 à 4 ans) |

| Prolifération des plateformes de données cloud-natives et composables | +3.8% | Mondial, accélérée par les tendances des soins à distance | Court terme (≤ 2 ans) |

| Expansion des canaux de santé portés par le commerce de détail et le consommateur | +2.9% | Amérique du Nord et Europe en priorité, marchés APAC sélectifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique dans l'écosystème de la santé

Les hôpitaux, les payeurs et les entreprises des sciences de la vie modernisent leurs infrastructures de données pour briser les silos, soutenir les soins omnicanaux et réduire les coûts opérationnels. Un fabricant pharmaceutique multinational traite désormais 9 To de données multi-sources quotidiennement pour alimenter plus de 200 cas d'utilisation analytiques couvrant l'optimisation des essais cliniques, la visibilité de la chaîne d'approvisionnement et les services aux patients. Des modernisations similaires se multiplient à mesure que les directeurs des systèmes d'information remplacent les intégrations disparates par des environnements de données clients unifiés capables d'une orchestration en temps réel basée sur des règles. Le marché des plateformes de données clients dans le secteur de la santé s'oriente par conséquent vers des connecteurs natifs pour les principales suites de dossiers médicaux électroniques, des modèles de données conformes au FHIR et une configuration low-code qui réduit les délais de mise en œuvre de plusieurs trimestres à quelques semaines. La demande est la plus forte là où les dépenses cloud et la culture DevOps sont matures ; même les systèmes conservateurs adoptent des plateformes pilotes pour se préparer aux mandats d'interopérabilité inévitables.

Pression réglementaire en faveur des normes d'interopérabilité des données

Le déploiement du Cadre d'échange de confiance et accord commun (TEFCA) et la règle HTI-2 contraignent les prestataires à proposer des API basées sur le FHIR et des ensembles de données USCDI v4 étendus. Les échéances de conformité signifient que les organisations doivent unifier le consentement, la réconciliation des identités et la journalisation des audits dans une plateforme évolutive plutôt que dans des modules complémentaires. Les fournisseurs qui proposent des moteurs de politiques pré-certifiés et un suivi automatisé de la provenance des données acquièrent un avantage certain sur le marché des plateformes de données clients dans le secteur de la santé. Les systèmes de santé avant-gardistes considèrent l'ensemble de règles comme un catalyseur pour monétiser les partenariats de données et permettre la coordination des soins à l'échelle panrégionale[1]Département américain de la Santé et des Services sociaux, "Cadre d'échange de confiance et accord commun (TEFCA)," hhs.gov.

Demande croissante d'engagement patient personnalisé

Les consommateurs accordent de plus en plus d'importance à la commodité numérique et aux communications personnalisées dans le choix de leurs prestataires. Des enquêtes montrent que 69 % changeraient de prestataire si leurs préférences en matière de communication n'étaient pas satisfaites, mettant directement en péril les revenus. Des programmes de sensibilisation réussis — comme les rappels de mammographie par SMS ayant généré un taux de réponse de 45 % — illustrent la façon dont une segmentation granulaire améliore à la fois les résultats de santé et les revenus des lignes de services. Les plateformes de données clients dotées de moteurs d'action optimale intégrés intègrent désormais des signaux cliniques, comportementaux et liés aux déterminants sociaux pour déclencher des incitations proactives, améliorer l'observance et réduire les taux d'absence. À mesure que les marchés de la santé concurrentiels imitent les tactiques de fidélisation du commerce de détail, l'engagement ciblé demeurera un facteur déterminant du marché des plateformes de données clients dans le secteur de la santé[2]Artera Health, "Études de cas sur l'engagement des patients," artera.io.

Croissance des soins fondés sur la valeur et des modèles de partage des risques

La migration du paiement à l'acte vers la capitation et les contrats d'économies partagées repose sur des données longitudinales permettant d'identifier les cohortes à haut risque et de suivre les indicateurs de résultats en quasi temps réel. Les portefeuilles nationaux des payeurs couvrent déjà des dizaines de millions de vies dans le cadre de soins fondés sur la valeur, obligeant les groupes de prestataires à opérationnaliser l'ajustement des risques, la résorption des écarts de qualité et l'analyse de la gestion des coûts. Les plateformes qui ingèrent des données de remboursement, des dossiers médicaux électroniques, des données d'appareils et des données communautaires pour produire des cartographies des populations à la demande deviennent incontournables. Ces capacités sont directement liées aux structures d'incitation des payeurs, ce qui propulse l'adoption parmi les organisations de soins responsables et les perturbateurs des soins primaires.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragmentation persistante des systèmes informatiques de santé hérités | -4.6% | Mondial, impact plus élevé sur les marchés de la santé établis | Long terme (≥ 4 ans) |

| Escalade des dépenses de conformité et de confidentialité des données | -3.2% | Amérique du Nord et Europe en priorité, extension mondiale | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de professionnels qualifiés en données de santé | -2.8% | Mondial, avec des pénuries sévères dans les marchés développés | Long terme (≥ 4 ans) |

| Verrouillage des fournisseurs et complexité de l'intégration | -2.1% | Mondial, affectant particulièrement les grands systèmes de santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation persistante des systèmes informatiques de santé hérités

Des décennies d'acquisitions et d'achats de solutions optimales par département laissent les systèmes de santé jongler avec de multiples instances de dossiers médicaux électroniques, des archives radiologiques et des registres sur mesure résistant aux normes ouvertes. L'harmonisation des vocabulaires, des identifiants patients et des données de référence est coûteuse et lente, retardant le déploiement des plateformes et amortissant le retour sur investissement à court terme. Les organisations font souvent appel à des intégrateurs tiers pour adapter les anciennes interfaces à HL7 FHIR tout en maintenant les opérations quotidiennes. Cette complexité soustrait 4,6 points de pourcentage au TCAC prévisionnel, faisant de la rationalisation des systèmes hérités un prérequis à une pénétration large des plateformes.

Pénurie aiguë de professionnels qualifiés en données de santé

D'ici 2037, les pénuries prévues comprennent 207 980 infirmiers et infirmières diplômés et 113 930 conseillers en addictologie ; des déficits parallèles existent pour les ingénieurs de données, les informaticiens et les traducteurs analytiques. La pénurie de talents fait grimper les exigences salariales et allonge les cycles de recrutement, contraignant les prestataires à externaliser la configuration et les services gérés. Les fournisseurs dotés de modèles de mise en œuvre clés en main ou d'automatisations de la qualité des données pilotées par l'IA peuvent compenser les lacunes en matière de compétences, mais la rareté du personnel demeure un frein à l'expansion jusqu'à ce que les filières de formation arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'innovation des plateformes

Les logiciels ont représenté 64,08 % des revenus en 2025, les acheteurs s'orientant vers des suites de bout en bout offrant la résolution d'identité des patients, la gestion du consentement et l'analyse prédictive prêtes à l'emploi. La taille du marché des plateformes de données clients dans le secteur de la santé pour les logiciels s'élevait à 0,42 milliard USD et suit un TCAC à deux chiffres soutenu par des mises à niveau modulaires et une tarification par abonnement. Les services, en revanche, progressent plus rapidement à 27,74 % par an, car les migrations complexes nécessitent une expertise en déploiement, en cartographie des données et en gestion du changement.

Sur la période 2026-2031, les services gérés regroupant l'hébergement, la surveillance et les analyses basées sur des modèles devraient gagner des parts à mesure que les hôpitaux adoptent des contrats favorables aux dépenses d'exploitation. Les fournisseurs conditionnent de plus en plus les bibliothèques de contenu clinique et l'IA pré-entraînée pour réduire le délai de création de valeur pour les prestataires de taille intermédiaire. Cet élan réduira progressivement l'écart, mais les logiciels demeureront le principal moteur de revenus du marché des plateformes de données clients dans le secteur de la santé.

Par mode de déploiement : la migration vers le cloud s'accélère malgré les préoccupations en matière de sécurité

Les déploiements cloud détenaient 30,22 % de la part du marché des plateformes de données clients dans le secteur de la santé en 2025, alimentés par la scalabilité nécessaire aux charges de travail d'IA gourmandes en calcul et aux cas d'utilisation des soins à distance. De nombreux réseaux adoptent des modèles hybrides, maintenant les charges de travail à forte teneur en données de santé protégées sur site tout en déversant l'analyse dans les clouds publics, afin de respecter les règles de souveraineté.

Les solutions sur site, croissant de 27,22 % par an, séduisent toujours les institutions soumises à des lois plus strictes sur la confidentialité régionale ou à une bande passante limitée. Les appliances de périphérie se synchronisant avec des noyaux cloud comblent le fossé, permettant l'entraînement des algorithmes sans exporter les données brutes des patients. Cette coexistence persistera, reflétant des appétits au risque divergents et des nuances réglementaires selon les juridictions.

Par taille d'organisation : les PME stimulent l'innovation tandis que les grandes entreprises développent leur échelle

Les grandes entreprises représentaient 22,21 % des revenus en 2025, exploitant de grands budgets pour intégrer les plateformes dans des cadres complexes multi-sites. Leur trajectoire d'adoption implique souvent des déploiements en plusieurs phases ancrés par des équipes de centre d'excellence et des engagements de services à six chiffres.

À l'inverse, les PME progressent de 27,41 % par an grâce aux offres SaaS qui réduisent les dépenses en capital et aux connecteurs pré-intégrés qui contournent les goulots d'étranglement informatiques. Les licences à la croissance et les cas d'utilisation de modèles — sensibilisation des populations, analyse des fuites de références, prédiction des absences — aident les hôpitaux de taille réduite à s'imposer. Ce changement démocratise les capacités avancées et injecte de nouveaux retours produits qui façonnent les feuilles de route des fournisseurs.

Par application : la fidélisation des clients émerge comme priorité stratégique

Les moteurs de recommandation personnalisée détenaient 23,41 % des revenus du segment en 2025 grâce à des améliorations avérées dans la résorption des lacunes de soins, l'observance médicamenteuse et l'utilisation des services annexes. Les modules de fidélisation des clients devraient toutefois dépasser toutes les cohortes avec un TCAC de 27,85 % à mesure que la concurrence s'intensifie pour la valeur à vie des patients.

Les scores prédictifs de désengagement, les déclencheurs de programmes de fidélité et les alertes liées aux déterminants sociaux sont au cœur de ces modules, orientant le personnel pour intervenir avant que l'insatisfaction ne s'aggrave. La segmentation marketing, la coordination des soins et la gestion de la sécurité complètent la boîte à outils, reflétant le rôle en évolution de la plateforme, passant du soutien à l'engagement à une orchestration complète des relations dans le secteur des plateformes de données clients dans le domaine de la santé.

Par utilisateur final : les startups de technologies de santé accélèrent l'innovation du marché

Les prestataires commandaient 25,30 % des revenus en 2025, portés par la pression des remboursements et les mandats de santé des populations. Leurs mises en œuvre mettent l'accent sur les connecteurs bidirectionnels de dossiers médicaux électroniques et les tableaux de bord de reporting qualité.

Les startups de technologies de santé, progressant de 28,71 % par an, tirent parti de structures de gouvernance agiles pour piloter des robots de triage activés par l'IA, des applications de porte d'entrée numérique et des boucles de surveillance à domicile. Leur itération rapide stimule l'innovation des fournisseurs et génère souvent des offres en marque blanche pour les acteurs établis de plus grande taille. Les payeurs, les entreprises de technologies médicales et des sciences de la vie ajoutent une demande incrémentale via le recrutement pour les essais cliniques et la personnalisation des portails membres, soulignant la pertinence à l'échelle de l'écosystème du marché des plateformes de données clients dans le secteur de la santé.

Analyse géographique

L'Amérique du Nord détenait 41,98 % des revenus mondiaux en 2025, une position renforcée par les premières étapes du TEFCA, la maturité de la pénétration du cloud et les contrats de soins fondés sur la valeur à grande échelle qui dépendent d'une orchestration robuste des données. Des réseaux multi-États tels que Kaiser Permanente déploient des plateformes d'entreprise couvrant les remboursements, les dossiers médicaux électroniques et les applications grand public, validant l'évolutivité et influençant les standards d'approvisionnement dans le marché des plateformes de données clients dans le secteur de la santé.

L'Asie-Pacifique est sur une trajectoire de TCAC de 27,96 % jusqu'en 2031 grâce aux programmes de santé numérique financés par les gouvernements, à l'essor rapide des classes moyennes et aux perturbateurs de prestataires soutenus par des capitaux-risqueurs. La Chine, l'Inde, le Japon et l'Australie mènent les dépenses, mais les chaînes hospitalières et les hybrides d'assurance d'Asie du Sud-Est comblent l'écart grâce à des constructions greenfield axées sur le cloud. À mesure que la densité des dossiers médicaux électroniques augmente, les parties prenantes régionales exploitent les plateformes pour permettre les consultations à distance, la gestion des maladies chroniques et le tourisme médical transfrontalier.

La progression régulière de l'Europe est façonnée par les strictes garanties du RGPD qui accroissent la demande d'orchestration du consentement, d'analyses fédérées et de modules d'anonymisation. Les initiatives de création d'espaces paneuropéens de données de santé positionnent les plateformes de données clients comme infrastructure fondamentale pour la recherche et la gouvernance de l'utilisation secondaire. Les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud restent naissants, mais privilégient de plus en plus des cadres nationaux d'interopérabilité reflétant les principes du TEFCA, ouvrant des opportunités d'expansion à long terme au cours de la prochaine décennie.

Paysage réglementaire

Aux États-Unis, l'HIPAA demeure la base de conformité fondamentale pour les plateformes de données clients dans le secteur de la santé traitant des ePHI, l'OCR du HHS poussant des initiatives qui renforcent les exigences de sécurité et de documentation pour les entités couvertes et leurs partenaires commerciaux. En décembre 2024, l'OCR a publié un projet de règle visant à modifier la HIPAA Security Rule afin de renforcer les protections en matière de cybersécurité, tandis que des ajustements dictés par les tribunaux liés à la Reproductive Health Care Privacy Rule de 2024 fixent une date de conformité au 16 février 2026 pour des modifications spécifiques du NPP. Cette combinaison accroît la pression sur les prestataires, les payeurs et leurs fournisseurs de CDP afin de renforcer la transparence envers les patients et les flux de traitement des données en aval.

En Europe, le règlement EHDS UE 2025/327 est entré en vigueur en mars 2025, et le règlement d'exécution de la Commission (UE) 2026/771 a établi le Comité EHDS chargé de coordonner la mise en œuvre au niveau des États membres. Pour les déploiements de CDP, cette évolution renforce l'importance de l'orchestration du consentement, de l'auditabilité et de l'échange normalisé à travers l'UE. Les travaux ISO/TS 27790:2026 et les WHO SMART Guidelines renforcent les modèles de registres documentaires structurés et d'interopérabilité, favorisant les plateformes construites autour de modèles de données communs et de cadres d'échange plutôt que des intégrations sur mesure.

Paysage concurrentiel

La concurrence est modérée, avec de grands acteurs technologiques diversifiés et des spécialistes axés sur la santé qui se disputent des parts de marché. Microsoft, Salesforce et Oracle exploitent leurs écosystèmes cloud existants et leur présence dans le monde des entreprises pour vendre des modules de données clients en complément de leurs suites d'analyse et de collaboration. Epic Systems intègre des hubs de données centrés sur les patients dans sa colonne vertébrale de dossiers médicaux électroniques, réduisant les frictions d'intégration pour sa large base de clients.

Des spécialistes tels qu'Innovaccer, Health Catalyst et Treasure Data se différencient par des ontologies spécifiques à la santé, des bibliothèques de mesures de qualité prêtes à l'emploi et une expérience utilisateur adaptée aux cliniciens qui réduit la charge de formation. La plateforme d'Innovaccer a obtenu un score de 93,6/100 dans une enquête de satisfaction client de 2024, reflétant la prime accordée aux résultats dans le monde réel.

Les alliances stratégiques et les fusions-acquisitions s'intensifient : HEALWELL a acquis Orion Health pour combiner la propriété intellectuelle en matière d'interopérabilité avec des pipelines d'IA, tandis que Reveleer a intégré Curation Health dans sa suite de soins fondés sur la valeur pour approfondir la capture des informations cliniques. Les fournisseurs cloud courtisent l'expertise du domaine via des laboratoires de co-innovation — AWS s'associe au fonds de capital-risque General Catalyst pour développer des modèles de prédiction IA — signalant que la collaboration dans l'écosystème est le prochain terrain de compétition pour le marché des plateformes de données clients dans le secteur de la santé.

Leaders du secteur des plateformes de données clients dans le secteur de la santé

Microsoft

Salesforce.com

Adobe

Oracle

Innovaccer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences d'interopérabilité réglementaire et opérationnelle élargissent les cas d'usage des CDP au-delà du marketing et de l'engagement pour s'étendre à l'échange de données géré administrativement, avec un lien plus clair vers les résultats de performance des API. Dans le cadre de la politique d'interopérabilité de CMS, les payeurs ont commencé en janvier 2026 à fournir un rapport annuel des indicateurs d'utilisation de l'API Patient Access à CMS pour l'année civile 2025, avec une échéance de déclaration en mars 2026, et les dispositions de CMS-0057-F ont commencé à prendre effet en janvier 2026. Cela crée une adéquation plus étroite pour les CDP qui unifient la résolution d'identité, le consentement et la journalisation d'audit à travers les données des adhérents et des patients, tout en produisant des indicateurs d'utilisation conformes aux exigences réglementaires et en soutenant des flux de travail basés sur FHIR, y compris les API d'autorisation préalable.

L'ASTP/ONC a publié l'USCDI v7 en janvier 2026, et les mises à jour HL7 US Core se poursuivent parallèlement à la feuille de route FHIR. En parallèle, Oracle a lancé la Life Sciences AI Data Platform en janvier 2026, et CVS Health s'est associé à Google Cloud en mars 2026 pour repenser l'engagement et les expériences des consommateurs, deux évolutions qui renforcent les attentes en matière de protection de la vie privée dès la conception, d'identité évolutive et d'orchestration pilotée par l'IA.

Développements récents du secteur

- Mai 2026 : Qualtrics a finalisé l'acquisition de Press Ganey Forsta pour 6,75 milliards USD afin d'étendre sa plateforme de gestion de l'expérience avec de vastes ensembles de données d'expérience dans le secteur de la santé. Cette transaction renforce la consolidation autour des données d'expérience et d'engagement, augmentant la pression concurrentielle pour connecter les signaux de sentiment, de service et cliniques adjacents à des profils clients unifiés. Elle relève également les exigences pour les fournisseurs de CDP et d'analytique qui positionnent l'expérience patient comme un intrant pour la fidélisation et l'orchestration des actions de sensibilisation.

- Mars 2026 : CVS Health et Google Cloud ont annoncé un partenariat stratégique axé sur la réinvention de l'engagement et des expériences des consommateurs dans le secteur de la santé, incluant des projets liés à une plateforme d'engagement nativement pilotée par l'IA. Cette initiative signale un investissement accru des grands acteurs historiques de la santé dans des fondations de données et d'IA basées sur le cloud, capables d'activer les données consommateurs propriétaires à travers les canaux. Les fournisseurs de CDP font face à des exigences accrues en matière d'interopérabilité, de contrôles de confidentialité et d'intégration dans des écosystèmes cloud plus larges utilisés par les payeurs et les prestataires.

- Janvier 2026 : Oracle a annoncé l'Oracle Life Sciences AI Data Platform, une solution reposant sur l'IA générative conçue pour unifier les données clients avec des données réelles longitudinales anonymisées d'Oracle Health. Cela étend l'adjacence des CDP aux sciences de la vie et aux flux de commercialisation, où la liaison de données gouvernée et la résolution d'identité évolutive sont centrales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des plateformes de données clients (CDP) dans le secteur de la santé couvre les plateformes logicielles utilisées par les organisations de santé pour unifier les données des patients ou des adhérents provenant de multiples systèmes en un profil unique soutenant l'engagement, l'analytique et l'utilisation conforme des données.

Exclusions du périmètre : Nous excluons les suites CRM et marketing génériques lorsqu'elles ne disposent pas d'une résolution d'identité et d'une unification de profils de niveau CDP intégrées au produit principal.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par application

- Recommandations personnalisées

- Analyse prédictive

- Segmentation des données marketing

- Fidélisation et engagement des clients

- Gestion de la sécurité

- Autres applications

- Par utilisateur final

- Prestataires de soins de santé

- Payeurs

- Entreprises des sciences de la vie et des technologies médicales

- Startups de technologies de santé

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier ce qu'une CDP dans le secteur de la santé est censée accomplir dans des déploiements réels, puis en répertoriant les points de demande où elle est achetée et utilisée. Nous nous référons à des sources publiques telles que les mises à jour d'interopérabilité de l'ONC (y compris les programmes liés à FHIR), les règles et documentations de programme de CMS, et les directives HIPAA du HHS afin de maintenir l'alignement des limites de conformité et de traitement des données.

Pour orienter l'adoption numérique et les dépenses, nous utilisons également des sources telles que les statistiques de santé de l'OCDE, la Banque mondiale pour les indicateurs macroéconomiques, et des articles évalués par des pairs indexés dans des dépôts comme PubMed afin de recouper les facteurs d'adoption tels que l'engagement des patients et les besoins d'intégration des données.

Ensuite, nous relions ces données de demande aux signaux d'offre du marché en utilisant les documents déposés par les entreprises, les commentaires des conférences téléphoniques sur les résultats, les notes produits et la couverture médiatique fiable. Cela permet de valider ce que les fournisseurs présentent comme une CDP par rapport aux outils adjacents. Lorsque disponibles, les abonnements à des bases de données payantes soutiennent l'analyse des finances des entreprises et le suivi de l'actualité, les recherches de brevets éclairent les détails de la résolution d'identité et des flux de consentement, et le suivi des contrats ou appels d'offres aide à identifier les achats plus importants réalisés par les systèmes de santé et le secteur public. Les sources documentaires ci-dessus sont illustratives plutôt qu'exhaustives, car de nombreux autres documents publics et jeux de données ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

La recherche primaire a été utilisée pour confirmer comment les acheteurs définissent une CDP dans le secteur de la santé en pratique et ce qui est généralement budgétisé sous cette ligne, en particulier chez les payeurs, les systèmes de prestataires et les opérateurs de santé numérique. Nous avons interrogé et sondé des responsables produits, des directeurs des données et de l'analytique, des responsables du marketing et de l'engagement patient, ainsi que des partenaires de mise en œuvre dans les principales régions. Cette approche a permis de vérifier et de corriger les hypothèses sur le mix de déploiement, la tarification et le calendrier d'adoption.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31% | Dirigeants (CXO) : 15% | APAC : 48% |

| Rang intermédiaire : 50% | Responsables fonctionnels/d'unité : 34% | EMEA : 31% |

| Acteurs plus petits : 19% | Managers : 51% | Amériques : 21% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en combinant une logique descendante et ascendante. La vision descendante s'appuie sur l'orientation des dépenses informatiques de santé et la part de ces dépenses qui alimente généralement les plateformes d'unification des données clients et patients. Nous corroborons ensuite les totaux à l'aide d'approximations ascendantes sélectives, où des répartitions de revenus de fournisseurs échantillonnés, les valeurs de contrats typiques par type d'acheteur, et des vérifications de canal auprès des partenaires de mise en œuvre sont utilisées pour valider la cohérence de la fourchette globale.

Lorsqu'un ensemble de produits inclut des modules adjacents, nous traitons les écarts en appliquant des règles d'allocation étayées par des entretiens afin que seul le revenu pertinent pour les CDP soit comptabilisé. Les principaux paramètres du modèle incluent le rythme d'adoption du cloud dans les charges de travail de données de santé, le déploiement des exigences d'interopérabilité et d'accès aux données, le nombre de vies couvertes et de volumes de patients desservis par les grands payeurs et réseaux de prestataires, le taux d'expansion des programmes de porte d'entrée numérique et d'engagement patient, et la progression tarifaire typique à mesure que les déploiements passent des pilotes à l'échelle entreprise.

Les prévisions utilisent principalement l'analyse de scénarios, car le calendrier réglementaire, les cycles budgétaires et la consolidation des plateformes peuvent accélérer ou ralentir l'adoption. Les scénarios sont ensuite revus avec des experts pour sélectionner un scénario de base pratique.

Validation des données et cycle de mise à jour

La validation est effectuée à travers une série de vérifications croisées afin que le chiffre final corresponde à ce que les acheteurs peuvent raisonnablement acheter et déployer sur la période. Nous comparons les résultats à des signaux indépendants tels que les annonces d'investissements numériques de grands systèmes de santé, l'activité contractuelle et l'orientation des commentaires sur les revenus des logiciels de santé. Nous examinons également tout pic qui ne correspond pas aux schémas d'adoption observés.

Avant validation finale, un second analyste vérifie les calculs du modèle, les hypothèses clés et les conversions de devises afin d'expliquer et de documenter tout écart. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, une acquisition importante qui redéfinit le périmètre du produit, ou un changement tarifaire marqué. Juste avant la livraison, nous effectuons une dernière relecture pour garantir que le client dispose de la vision la plus actuelle disponible à ce moment.

Dimensionnement du marché des plateformes de données clients dans le secteur de la santé par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les CDP dans le secteur de la santé diffèrent souvent car les entreprises définissent le périmètre du produit différemment et ne traitent pas toujours les modules groupés de la même manière. Le calendrier influence également les résultats, car certaines estimations utilisent des années de base plus anciennes, et le traitement des devises peut faire varier les totaux en USD.

En vérifiant les règles d'inclusion pour la résolution d'identité et l'unification des profils, et en actualisant les hypothèses d'allocation de l'année de base, Mordor Intelligence maintient le chiffre concentré sur les plateformes CDP utilisées dans le secteur de la santé, plutôt que de compter des suites CRM plus larges ou des outils d'entreposage de données qui peuvent être achetés en parallèle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,83 milliard USD (2026) | |

| Communiqué de presse sectoriel A | 0,54 milliard USD (2023) | Cette estimation utilise une année de base antérieure et est souvent présentée avec les logiciels et services combinés, ce qui peut comprimer le total propre à la plateforme et rendre les vagues d'adoption ultérieures plus difficiles à percevoir. |

| Publication B | 0,88 milliard USD (2024) | Le périmètre décrit est large, et le résultat peut varier selon que les modules d'engagement adjacents et l'infrastructure de données sont inclus ou non dans la ligne de dépenses CDP. |

Dans l'ensemble, l'écart entre les valeurs s'explique principalement par le choix de l'année de base et par la précision avec laquelle le modèle sépare les revenus des plateformes CDP des catégories de logiciels de santé voisines. Nos étapes sont conçues pour être reproductibles car les principaux paramètres sont liés à des signaux d'adoption, des vérifications tarifaires et des confirmations d'entretiens avant la finalisation des totaux.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des plateformes de données clients dans le secteur de la santé ?

La croissance découle des mandats réglementaires d'interopérabilité, de la demande croissante d'engagement patient personnalisé et de la migration vers des modèles de soins fondés sur la valeur qui nécessitent des ensembles de données unifiés et prêts pour l'analyse.

Quelle est la taille actuelle du marché des plateformes de données clients dans le secteur de la santé ?

La taille du marché des plateformes de données clients dans le secteur de la santé s'élève à 830 millions USD en 2026 et devrait atteindre 2,72 milliards USD d'ici 2031.

Pourquoi les organisations de santé de taille petite et moyenne adoptent-elles ces plateformes ?

Les PME bénéficient de la tarification SaaS, des modèles de données de santé préconfigurés et des interfaces low-code qui offrent des analyses de niveau entreprise sans avoir besoin de grandes équipes informatiques.

Quel segment de composant connaît la croissance la plus rapide ?

Les services connaissent la croissance la plus rapide avec un TCAC de 27,74 % car les prestataires ont besoin d'un soutien en matière de mise en œuvre, d'intégration et d'optimisation à mesure que les plateformes deviennent plus complexes.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique devrait contribuer le plus de revenus supplémentaires, progressant à un TCAC de 27,96 % alors que les gouvernements investissent dans l'infrastructure de santé numérique.

Comment une plateforme de données clients améliore-t-elle les performances des soins fondés sur la valeur ?

En agrégeant les données de remboursement, cliniques et liées aux déterminants sociaux, la plateforme permet une stratification des risques en temps réel et des interventions ciblées qui influencent directement les scores de qualité et les versements d'économies partagées.

Dernière mise à jour de la page le: