Taille et parts du marché de la monétisation des données de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.71 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

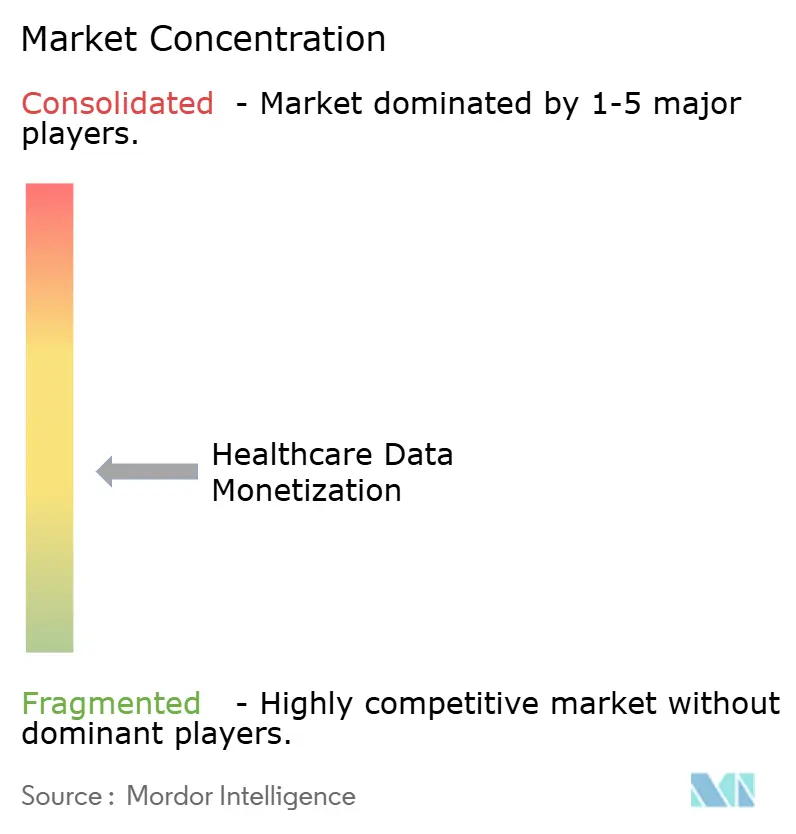

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la monétisation des données de santé par Mordor Intelligence

La taille du marché de la monétisation des données de santé devrait passer de 0,62 milliard USD en 2025 à 0,71 milliard USD en 2026 et devrait atteindre 1,35 milliard USD d'ici 2031, avec un TCAC de 13,87 % sur la période 2026-2031. Cette expansion reflète le renforcement des règles d'interopérabilité, la maturité croissante des plateformes d'analyse et la transition mondiale vers des remboursements basés sur la valeur, qui augmentent tous le rendement économique des actifs d'information clinique. La progression de la pénétration des dossiers de santé électroniques (DSE), les alliances cloud pluriannuelles et les acquisitions génomiques significatives élargissent les voies par lesquelles les prestataires, les payeurs et les entreprises des sciences de la vie exploitent les données. L'Amérique du Nord fixe la vitesse d'adoption grâce au mandat de Medicare qui impose à tous les bénéficiaires du régime à l'acte de basculer vers des modèles basés sur la valeur d'ici 2030, tandis que l'Espace européen des données de santé apporte de nouveaux capitaux et une certitude réglementaire pour l'utilisation secondaire transfrontalière. La demande pharmaceutique en données probantes du monde réel, combinée à l'apprentissage fédéré qui protège la vie privée, attire de nouveaux acheteurs sur le marché de la monétisation des données de santé. Les avancées parallèles dans les assistants d'intelligence artificielle tels que DAX Copilot de Microsoft, désormais déployé dans plus de 400 systèmes, illustrent comment les gains de productivité se traduisent en informations monétisables.

Principaux enseignements du rapport

- Par type de monétisation, les transactions directes de données ont représenté 50,18 % de la part du marché de la monétisation des données de santé en 2025, tandis que les modèles indirects devraient se développer à un TCAC de 18,28 % jusqu'en 2031.

- Par déploiement, le cloud a capturé 67,55 % de la part des revenus en 2025 ; le déploiement sur site est en recul tandis que le cloud croît à un TCAC de 14,32 % jusqu'en 2031.

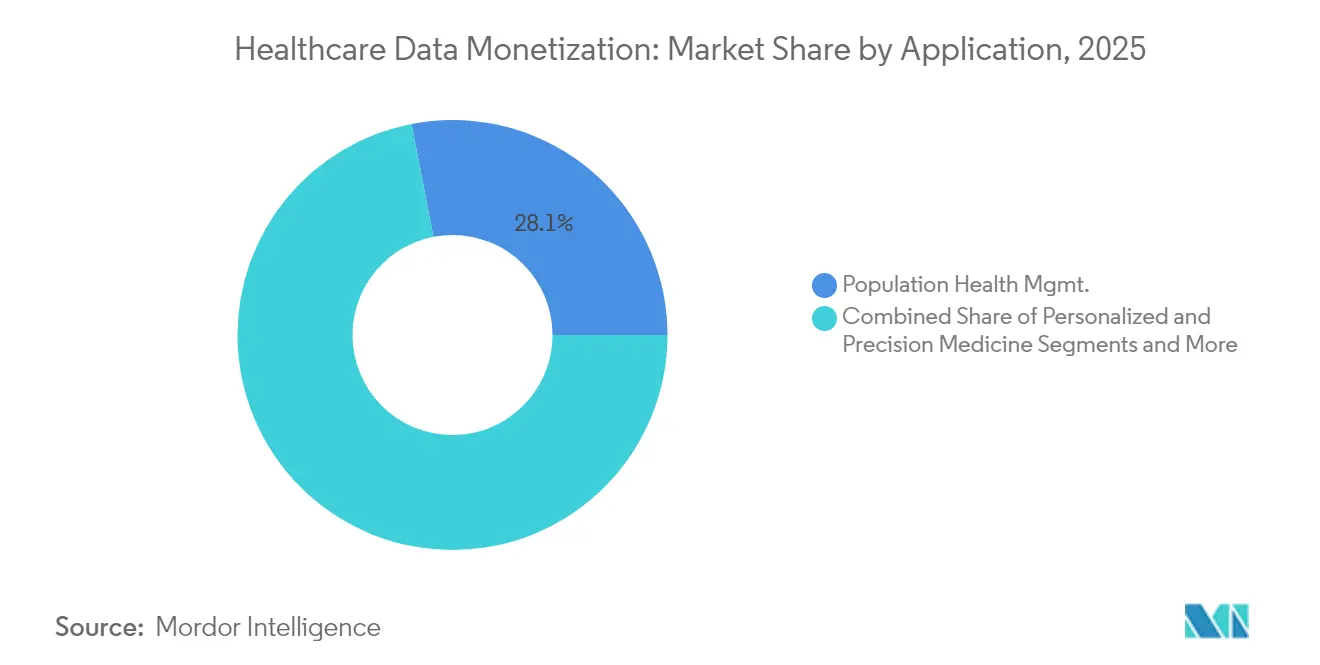

- Par application, la gestion de la santé des populations représentait 28,05 % de la taille du marché de la monétisation des données de santé en 2025, tandis que la médecine personnalisée progresse à un TCAC de 18,24 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques contrôlaient une part de 34,02 % en 2025, mais les plateformes de santé numérique ont enregistré la croissance la plus rapide avec un TCAC de 16,89 % jusqu'en 2031.

- Par modèle de tarification, les modèles d'abonnement et de licence ont généré 54,68 % des revenus de 2025 ; les structures de partage des revenus affichent le TCAC le plus élevé à 17,12 % jusqu'en 2031.

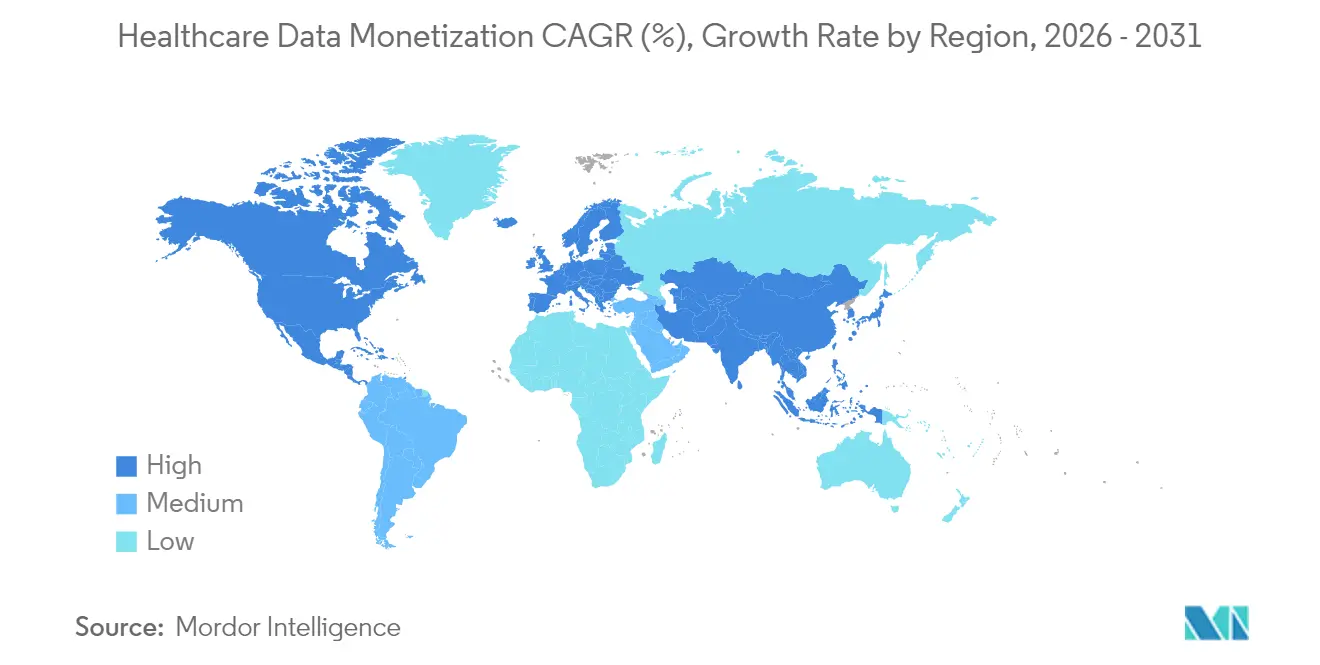

- Par géographie, l'Amérique du Nord était en tête avec 39,92 % de part des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 17,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la monétisation des données de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des dossiers de santé électroniques (DSE) | +3.20% | Mondial, avec l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Investissements publics et privés croissants dans les plateformes d'analyse avancée | +2.80% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Transition vers des modèles de remboursement basés sur la valeur des soins | +2.50% | Amérique du Nord en tête, avec des répercussions en Europe | Long terme (≥ 4 ans) |

| Émergence de cadres d'apprentissage fédéré pour la collaboration interinstitutionnelle sur les données | +2.10% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Potentiel de monétisation des données multi-omiques en médecine de précision | +1.80% | Amérique du Nord et Europe, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Expansion des marchés de données médiés par les patients et activés par la tokenisation | +1.60% | Mondial, avec des variations réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des dossiers de santé électroniques (DSE)

Les hôpitaux qui améliorent la maturité de leurs DSE d'une unité augmentent leurs marges opérationnelles de 5,34 %, ce qui prouve que la numérisation améliore directement les performances financières.[1]Saleh AlGhamdi et al., "Adoption des DSE et marges opérationnelles des hôpitaux," jmir.org Le DSE de nouvelle génération d'Oracle, lancé en 2025, intègre l'intelligence artificielle pour fusionner les données cliniques et les données de remboursement, repositionnant les DSE de simples entrepôts passifs en moteurs de revenus. DAX Copilot de Microsoft libère 5 minutes par consultation pour plus de 400 prestataires, quantifiant les gains de productivité qui peuvent être vendus sous forme d'informations agrégées. Les règles d'interopérabilité de la règle finale HTI-2 standardisent les voies d'échange, réduisant le coût de transaction des licences de données. Les systèmes de santé intégrant la monétisation dans le cœur de la pile DSE sont en passe de capter une valeur disproportionnée à mesure que le marché de la monétisation des données de santé arrive à maturité.

Investissements publics et privés croissants dans les plateformes d'analyse avancée

Le financement des technologies de santé grand public a atteint 6,3 milliards USD en 2024, en hausse de 37 % en glissement annuel, témoignant de la confiance des investisseurs. Le programme Stargate d'une valeur de 500 milliards USD, porté par Oracle, OpenAI et SoftBank, réserve 100 milliards USD à l'infrastructure d'intelligence artificielle axée sur le cancer. GE HealthCare s'est associé à AWS pour convertir l'imagerie non structurée en aide à la décision, signalant le virage des fournisseurs d'équipements vers des revenus centrés sur les données. À chaque mise à niveau analytique, les prestataires débloquent des ensembles de données plus riches, stimulant une nouvelle demande sur le marché de la monétisation des données de santé.

Transition vers des modèles de remboursement basés sur la valeur des soins

Le CMS va intégrer chaque membre traditionnel de Medicare dans des contrats basés sur la valeur d'ici 2030, ouvrant un réservoir d'incitations de 500 milliards à 1 000 milliards USD qui repose sur des résultats vérifiés par les données. L'Innovative Healthcare Collaborative de l'Indiana a réduit les coûts de manière significative une fois que des tableaux de bord de données intégrés ont permis d'identifier les admissions évitables. Le fournisseur orthopédique Zimmer Biomet et RevelAi Health ont conclu un accord de partage des revenus qui lie les indicateurs de succès des implants à la fourniture d'analyses conjointes. Ces évolutions confirment que les stratégies de monétisation qui récompensent les améliorations des résultats surpasseront les ventes de données à prix fixe.

Émergence de cadres d'apprentissage fédéré pour la collaboration interinstitutionnelle sur les données

Les modèles fédérés surpassent collectivement l'intelligence artificielle à site unique tout en maintenant les données brutes derrière le pare-feu.[2]Marinka Zitnik, "L'apprentissage fédéré en médecine : faciliter les collaborations multi-institutionnelles sans échange de données," Nature Digital Medicine, nature.comDatavant et AWS appliquent des services de salle blanche pour que les collaborateurs échangent des poids de modèles, et non des fichiers patients. La synthèse fédérée de chronologies étend cette logique aux DSE de séries temporelles, permettant la conception d'essais synthétiques sans enfreindre la loi HIPAA.[3]Zachary C. Lipton, "Synthèse fédérée de chronologies : génération de données DSE longitudinales préservant la confidentialité," arxiv.org À mesure que les normes de confidentialité se renforcent, l'apprentissage fédéré multiplie le volume adressable pour le marché de la monétisation des données de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur la confidentialité des patients (HIPAA, RGPD) | -2.40% | Mondial, avec une intensité d'application variable | Court terme (≤ 2 ans) |

| Manque de standardisation des données et d'interopérabilité | -1.80% | Mondial, avec une fragmentation dans les marchés émergents | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cyber pour les violations de données impactant le retour sur investissement de la monétisation | -1.20% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Préoccupations éthiques concernant l'utilisation secondaire des données de santé synthétiques générées par l'intelligence artificielle | -0.90% | Mondial, avec une sensibilité plus élevée dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la confidentialité des patients (HIPAA, RGPD)

Les deux tiers des prestataires américains ne sont pas prêts à satisfaire aux critères de sécurité HIPAA plus exigeants qui entreront en vigueur en 2025. La règle HTI-3 ajoute de nouvelles exceptions au blocage de l'information pour les soins reproductifs, ajoutant de nouveaux contrôles juridiques sur l'échange de données. L'Espace européen des données de santé oblige les détenteurs à enregistrer leurs actifs dans des catalogues nationaux, et le non-respect ralentit les flux de travail liés aux licences. La violation de données de 23andMe qui a précédé la vente de ses actifs à Regeneron pour 256 millions USD démontre l'exposition en termes de réputation dans les ensembles de données génomiques. Les coûts de conformité et l'incertitude juridique freinent temporairement la croissance du marché de la monétisation des données de santé.

Manque de standardisation des données et d'interopérabilité

La règle HTI-1 oblige les technologies de l'information certifiées à divulguer 31 attributs sous-jacents aux algorithmes prédictifs, mais l'harmonisation des données d'entrée en radiologie, génomique et télésurveillance reste coûteuse. Les projets pilotes européens signalent des lacunes dans la mise en œuvre de FHIR qui ralentissent le déploiement de HealthData@EU. Sans des ontologies plus propres, les acheteurs de données ne paient des primes que pour les entrepôts de données organisés, ce qui déprime les ratios de monétisation dans les systèmes fragmentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de monétisation : les modèles directs génèrent des flux de trésorerie immédiats

Les transactions directes représentaient 50,18 % de la part du marché de la monétisation des données de santé en 2025, démontrant que les licences directes continuent d'attirer les contrats les plus importants de la part des acheteurs pharmaceutiques et technologiques. L'attrait de ce segment tient à la clarté de la tarification et aux cycles de retour sur investissement courts, en particulier pour les prestataires détenant des ensembles de données longitudinales de haute fidélité. DAX Copilot de Microsoft génère des gains indirects, mais l'achat par Regeneron de la biobanque de 15 millions de dossiers de 23andMe pour 256 millions USD montre que les investisseurs récompensent encore la propriété directe.

La monétisation indirecte se développe plus rapidement à un TCAC de 18,28 % à mesure que les organisations intègrent l'analyse dans les flux de travail cliniques qui stimulent les revenus basés sur les résultats. Ces modèles transforment les améliorations cliniques en économies partagées, remodelant les perceptions de la valeur des données. À mesure que les règles d'interopérabilité réduisent les frictions transactionnelles, les voies indirectes sont appelées à rogner sur la domination directe, soutenant l'expansion à long terme de la taille du marché de la monétisation des données de santé.

Par déploiement : l'infrastructure cloud prend la tête

Les services cloud ont capturé 67,55 % des revenus de 2025, soulignant la confiance dans les cadres de sécurité hyperscale qui satisfont aux exigences HIPAA et RGPD. Les accords pluriannuels tels que l'accord Datavant-AWS illustrent comment les fonctions de salle blanche réduisent les risques liés au partage tout en offrant l'élasticité essentielle à l'entraînement des modèles d'intelligence artificielle. Les infrastructures sur site persistent dans les régions soumises à des règles de souveraineté des données, mais perdent du terrain à mesure que les attestations de conformité des fournisseurs cloud se renforcent.

La taille du marché de la monétisation des données de santé associée aux déploiements cloud devrait s'élargir car l'apprentissage fédéré, les données synthétiques et l'analyse multi-omique nécessitent des pics de calcul inabordables dans les centres de données traditionnels. Les investissements nationaux de l'Union européenne dans HealthData@EU, soutenus par 810 millions EUR, accélèrent davantage la migration vers le cloud dans les réseaux du secteur public.

Par application : la médecine personnalisée s'accélère

La gestion de la santé des populations a conservé 28,05 % des revenus de 2025 en permettant aux payeurs et aux systèmes d'identifier les groupes à risque et d'allouer des ressources préventives. Pourtant, la médecine personnalisée progresse à un TCAC de 18,24 % à mesure que l'intégration multi-omique devient viable à grande échelle. Le projet PROMISE de la Suède et le programme Truveta Genome indiquent tous deux que la profondeur génomique devient un levier de monétisation premium.

Les applications associant l'intelligence artificielle aux données moléculaires attirent des primes plus élevées par enregistrement, augmentant la contribution relative des ensembles de données axés sur la précision à la taille globale du marché de la monétisation des données de santé. Les segments de découverte de médicaments, d'analyse de la fraude et d'intelligence commerciale et marketing suivent avec des gains réguliers à mesure que les entreprises des sciences de la vie exigent des données de surveillance post-commercialisation.

Par utilisateur final : les plateformes de santé numérique en plein essor

Les acheteurs pharmaceutiques et biotechnologiques ont absorbé 34,02 % des dépenses de 2025 en raison de leur dépendance réglementaire aux données probantes du monde réel. Les plateformes de santé numérique, cependant, affichent une croissance plus rapide à un TCAC de 16,89 % en contrôlant à la fois l'origine des données et l'engagement des consommateurs. Des accords tels que l'intégration par NeuroFlow de l'algorithme comportemental d'Intermountain Health illustrent comment les plateformes conditionnent des scores de risque propriétaires pour les clients payeurs.

À mesure que les applications grand public collectent des flux continus, elles créent des dossiers longitudinaux prisés par les commanditaires de recherche, poussant le marché de la monétisation des données de santé vers des licences médiées par les patients et des échanges tokenisés qui récompensent les contributeurs individuels.

Par modèle de tarification : le partage des revenus prend de l'élan

Les abonnements et les licences représentent encore 54,68 % des recettes, préférés pour leur stabilité budgétaire. Le partage des revenus progresse à un TCAC de 17,12 % car il s'aligne sur le remboursement basé sur la valeur. RevelAi Health et Zimmer Biomet partagent les économies orthopédiques à mesure que les outils d'intelligence artificielle réduisent les taux de chirurgie de révision, un modèle susceptible de se reproduire dans d'autres lignes de services. Le paiement à l'utilisation reste une niche, servant les requêtes académiques ponctuelles pour lesquelles les licences complètes ne sont pas économiques, mais dans l'ensemble, les cadres de tarification dynamique renforceront la fidélisation du marché de la monétisation des données de santé.

Analyse géographique

L'Amérique du Nord domine le marché de la monétisation des données de santé avec la base de DSE installée la plus importante, des incitations solides pour les payeurs et des réserves de capitaux profondes. L'inscription obligatoire de Medicare dans des contrats basés sur la valeur canalise des milliards vers l'analyse qui certifie l'amélioration des résultats. L'investissement Stargate de 500 milliards USD et le DSE à intelligence artificielle intégrée d'Oracle illustrent un développement d'infrastructure sans égal. Des transactions très médiatisées telles que Regeneron-23andMe confirment l'appétit des investisseurs pour les trésors génétiques.

L'Europe est le moteur réglementaire le plus rapide. L'Espace européen des données de santé réserve 810 millions EUR (849 millions USD) pour harmoniser les règles d'utilisation secondaire, visant 5,5 milliards EUR (6,4 milliards USD) d'économies systémiques en une décennie. La loi numérique allemande et le projet PROMISE de la Suède augmentent la liquidité des données, tandis que l'alliance Datavant de Promptly Health crée des salles blanches commerciales en Ibérie et au-delà. Les acheteurs paient des primes pour des ensembles de données européens de haute qualité et interopérables, faisant progresser la part régionale du marché de la monétisation des données de santé.

L'Asie-Pacifique affiche la croissance en volume la plus élevée à mesure que les géants technologiques déploient des applications grand public pilotées par l'intelligence artificielle. Le service AQ d'Ant Group relie 1 million de médecins et 5 000 hôpitaux, intégrant la consultation clinique dans une couche de données monétisable. Des collaborations indiennes telles qu'Apollo-Monash étendent des dossiers dépersonnalisés de qualité recherche à 200 millions de patients. Les revenus de la santé numérique en Asie du Sud-Est approchent 6,1 milliards USD, posant les bases de futures licences de données.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont des marchés émergents. Les gouvernements du Golfe financent des projets pilotes d'hôpitaux à intelligence artificielle, et l'adoption de la télésanté en Amérique latine produit de nouveaux ensembles de données longitudinales. Bien que le poids du marché soit modeste aujourd'hui, l'amélioration des infrastructures et l'harmonisation des codes de confidentialité pourraient débloquer des opportunités latentes sur le marché de la monétisation des données de santé.

Paysage concurrentiel

La concurrence est modérée — les grands éditeurs de logiciels d'entreprise — Microsoft, Oracle, Salesforce — intègrent des moteurs d'analyse dans leurs suites cliniques existantes. DAX Copilot de Microsoft prouve son envergure avec plus de 400 déploiements, économisant des minutes par note clinique. Le DSE 2025 d'Oracle intègre l'intelligence artificielle nativement, ciblant des déploiements à l'échelle nationale avec des partenaires comme G42 des Émirats arabes unis — Salesforce et IQVIA co-développent Life Sciences Cloud, fusionnant les données de gestion de la relation client et d'orchestration.

Des spécialistes tels que Datavant et Truveta servent de tissu connectif. L'accord de salle blanche AWS de Datavant sous-tend l'échange préservant la confidentialité. Le projet génomique de Truveta, financé à hauteur de 119,5 millions USD, montre que les acheteurs financeront des ensembles de données de nouvelle génération. Les perturbateurs émergents construisent des marchés tokenisés et des moteurs de données synthétiques, défiant les acteurs établis qui ne proposent que des licences.

Les mouvements stratégiques signalent une consolidation. L'acquisition des actifs de 23andMe par Regeneron, le partenariat orthopédique à intelligence artificielle de Zimmer Biomet et la coentreprise d'imagerie AWS de GE HealthCare illustrent une croissance par acquisitions et partenariats. Les fournisseurs qui combinent qualité des données, automatisation de la conformité et boîtes à outils d'intelligence artificielle sont les mieux positionnés pour accroître leur part du marché de la monétisation des données de santé.

Leaders du secteur de la monétisation des données de santé

Informatica Inc.

Infosys Limited

Innovaccer, Inc.

Accenture

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ant Group a dévoilé AQ, une application de consultation médicale par intelligence artificielle destinée à une portée mondiale.

- Mai 2025 : Regeneron a finalisé l'achat de la base de données génétiques de 23andMe pour 256 millions USD.

- Mai 2025 : Oracle Health, Cleveland Clinic et G42 ont lancé une plateforme d'intelligence artificielle pour l'analyse de données à grande échelle.

- Février 2025 : Promptly Health s'est associé à Datavant pour améliorer l'accessibilité des données européennes, en commençant par l'Ibérie.

Portée du rapport mondial sur le marché de la monétisation des données de santé

Selon la portée du rapport, la monétisation des données de santé consiste à exploiter les informations sur les patients, les dossiers médicaux et les informations cliniques pour générer des revenus ou créer de la valeur pour les organisations de santé. Le marché de la monétisation des données de santé est segmenté par type, déploiement, utilisateur final et géographie. Par type, le marché est segmenté en monétisation directe des données et monétisation indirecte des données. Par déploiement, le marché est segmenté en déploiement sur site et cloud. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, prestataires de soins de santé, payeurs de soins de santé et entreprises de technologies médicales. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport couvre également la taille du marché et les prévisions pour le marché de la monétisation des données de santé dans 11 pays des principales régions. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Monétisation directe des données |

| Monétisation indirecte des données |

| Sur site |

| Cloud |

| Gestion de la santé des populations |

| Découverte et développement de médicaments |

| Données probantes du monde réel / recherche sur les résultats |

| Médecine personnalisée et de précision |

| Modélisation des risques et analyse de la fraude pour les payeurs |

| Intelligence commerciale et marketing |

| Entreprises pharmaceutiques et biotechnologiques |

| Prestataires de soins de santé |

| Payeurs de soins de santé |

| Entreprises de technologies médicales |

| Instituts académiques et de recherche |

| Plateformes de santé numérique |

| Abonnement / Licence |

| Partenariats de partage des revenus |

| Paiement à l'utilisation / À la demande |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Monétisation directe des données | |

| Monétisation indirecte des données | ||

| Par déploiement | Sur site | |

| Cloud | ||

| Par application | Gestion de la santé des populations | |

| Découverte et développement de médicaments | ||

| Données probantes du monde réel / recherche sur les résultats | ||

| Médecine personnalisée et de précision | ||

| Modélisation des risques et analyse de la fraude pour les payeurs | ||

| Intelligence commerciale et marketing | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Prestataires de soins de santé | ||

| Payeurs de soins de santé | ||

| Entreprises de technologies médicales | ||

| Instituts académiques et de recherche | ||

| Plateformes de santé numérique | ||

| Par modèle de tarification | Abonnement / Licence | |

| Partenariats de partage des revenus | ||

| Paiement à l'utilisation / À la demande | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la monétisation des données de santé ?

La taille du marché de la monétisation des données de santé devrait atteindre 0,71 milliard USD en 2026 et croître à un TCAC de 13,87 % pour atteindre 1,35 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché de la monétisation des données de santé ?

En 2026, la taille du marché de la monétisation des données de santé devrait atteindre 0,71 milliard USD.

Quels sont les acteurs clés du marché de la monétisation des données de santé ?

Informatica Inc., Infosys Limited, Innovaccer, Inc., Accenture et Microsoft sont les principales entreprises opérant sur le marché de la monétisation des données de santé.

Quelle est la région à la croissance la plus rapide sur le marché de la monétisation des données de santé ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché de la monétisation des données de santé ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la monétisation des données de santé.

Quelles années couvre ce rapport sur le marché de la monétisation des données de santé, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la monétisation des données de santé était estimée à 0,71 milliard USD. Le rapport couvre la taille historique du marché de la monétisation des données de santé pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la monétisation des données de santé pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: