Taille et Part du Marché des Logiciels de Terminologie Médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2030) | 2.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Terminologie Médicale par Mordor Intelligence

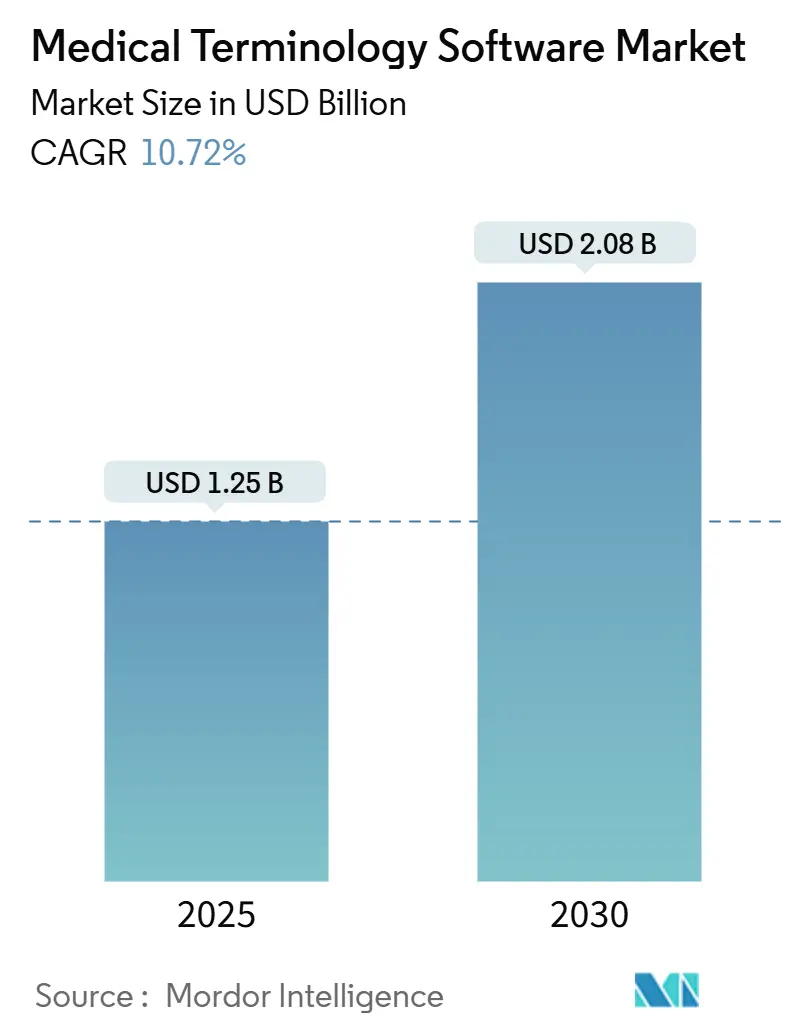

La taille du Marché des Logiciels de Terminologie Médicale est estimée à 1,25 milliard USD en 2025, et devrait atteindre 2,08 milliards USD d'ici 2030, à un TCAC de 10,72 % au cours de la période de prévision (2025-2030).

La trajectoire ascendante reflète la pression réglementaire croissante en faveur de l'interopérabilité, l'essor de l'aide à la décision clinique basée sur l'IA et la transition du secteur de la santé vers des modèles de paiement basés sur la valeur. Des règles de certification plus strictes dans le cadre du dispositif ONC HTI-1, combinées à des incitations financières aux États-Unis et en Europe, poussent les hôpitaux à moderniser leurs interfaces HL7 V2 héritées vers des serveurs de terminologie natifs FHIR, basés sur le cloud. Les fournisseurs qui intègrent des services automatisés de cartographie, de validation et de mise à jour directement dans les flux de travail des dossiers de santé électroniques (DSE) captent la demande des organisations cherchant à réduire les erreurs de documentation et à accélérer les rapports de qualité. L'Amérique du Nord continue d'ancrer les revenus mondiaux grâce à son parc de DSE mature, tandis que les programmes de numérisation du secteur public en Asie-Pacifique élargissent la base d'utilisateurs potentiels pour le marché des logiciels de terminologie médicale.

Principaux Enseignements du Rapport

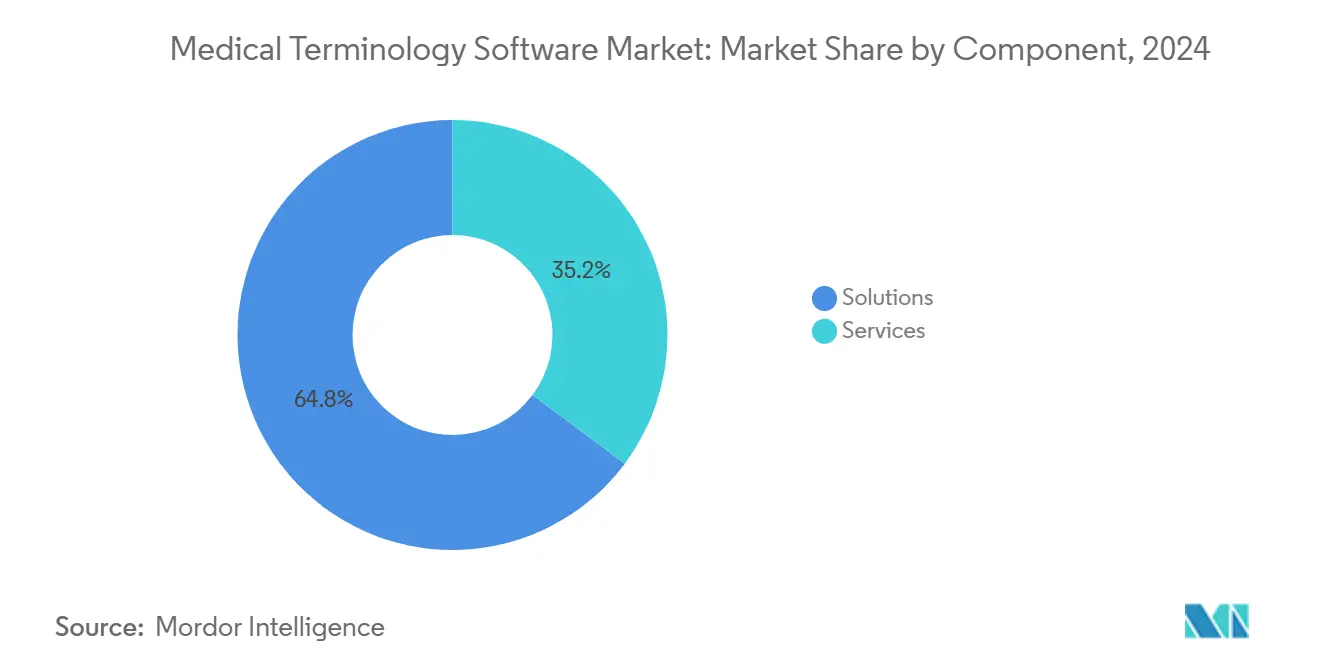

- Par composant, les solutions représentaient 64,78 % de la part du marché des logiciels de terminologie médicale en 2024 ; les services devraient se développer à un TCAC de 12,15 % jusqu'en 2030.

- Par application, la qualité et les rapports sur les résultats ont représenté la part de revenus la plus élevée avec 23,01 % en 2024 ; les essais cliniques et les données probantes en conditions réelles devraient croître à un TCAC de 11,89 % jusqu'en 2030.

- Par mode de déploiement, les plateformes basées sur le cloud ont capté 66,46 % de la taille du marché des logiciels de terminologie médicale en 2024 et progresseront à un TCAC de 11,23 % jusqu'en 2030.

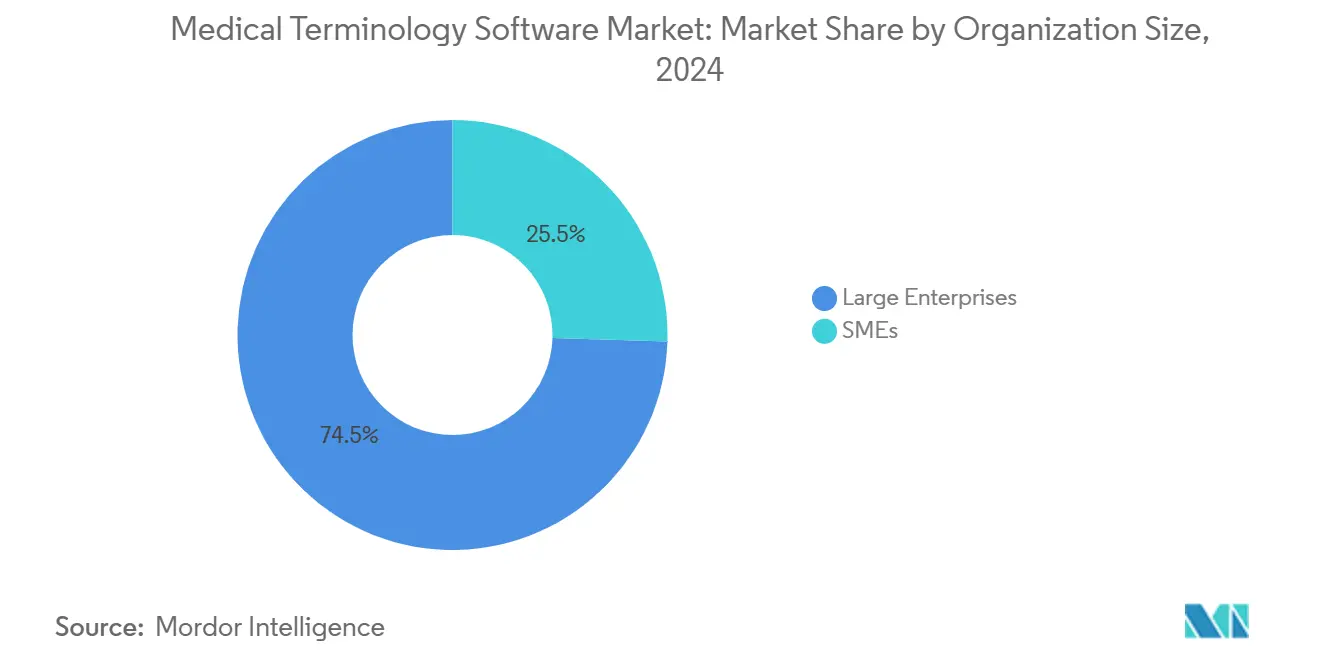

- Par taille d'organisation, les grandes entreprises ont conservé 74,52 % du marché des logiciels de terminologie médicale en 2024, tandis que les PME ont affiché le TCAC le plus élevé à 11,74 %.

- Par utilisateur final, les prestataires de soins de santé contrôlaient 63,39 % de la taille du marché des logiciels de terminologie médicale en 2024, avec une croissance annuelle d'environ 11,06 % pour les prestataires et les payeurs.

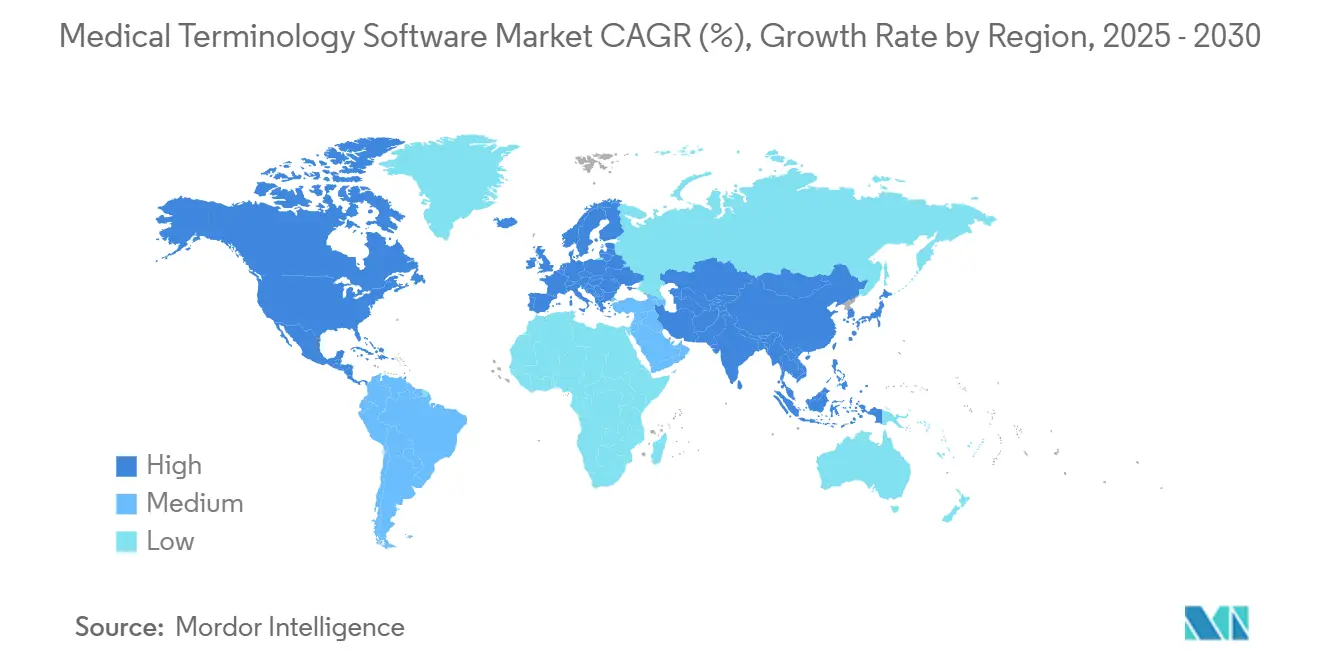

- Par géographie, l'Amérique du Nord détenait 40,35 % des revenus en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 12,05 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels de Terminologie Médicale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations et Mandats Gouvernementaux pour l'Adoption des Technologies de l'Information en Santé | +2.8% | Amérique du Nord et UE en priorité, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Besoin d'Agrégation Transparente des Données pour Permettre les Modèles de Soins Basés sur la Valeur | +2.3% | Amérique du Nord en priorité, UE en secondaire | Moyen terme (2-4 ans) |

| Accent Croissant sur la Réduction des Erreurs Médicales | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Mandats d'Interopérabilité ONC/EMA et Évolution des Normes FHIR | +1.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Essor des Données Probantes en Conditions Réelles et de l'Analytique IA Exigeant des Terminologies de Haute Fidélité | +1.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Monétisation des Serveurs de Terminologie FHIR Natifs dans le Cloud | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations et Mandats Gouvernementaux pour l'Adoption des Technologies de l'Information en Santé

Les programmes fédéraux accélèrent les achats car les prestataires doivent satisfaire aux exigences ONC HIT-1 pour maintenir leurs remboursements Medicare. La règle impose la migration vers USCDI v3 d'ici 2026 et USCDI v4 d'ici 2028[1]Département de la Santé et des Services Sociaux, "Données de Santé, Technologie et Interopérabilité : Cadre d'Échange de Confiance et Accord Commun (TEFCA)," federalregister.gov, tandis que le Cadre d'Échange de Confiance et Accord Commun établit des conditions uniformes de partage des données. Les hôpitaux incapables de démontrer une interopérabilité sémantique risquent des ajustements de paiement[2]Centres pour les Services Medicare et Medicaid, "Exigences du Programme pour l'Année Civile 2024," cms.gov dépassant 4 % des revenus Medicare. Les États membres de l'UE imposent des mandats parallèles via l'Espace Européen des Données de Santé, stimulant des cycles d'approvisionnement précoces en Allemagne, en France et dans les pays nordiques. La pression politique combinée stimule la demande à court terme pour des serveurs de terminologie prêts pour le cloud, capables de valider les données par rapport aux ensembles de valeurs nationales et de créer automatiquement des journaux d'audit pour les régulateurs.

Besoin d'Agrégation Transparente des Données pour Permettre les Modèles de Soins Basés sur la Valeur

Plus de 40 % des paiements américains transitent désormais par des contrats à risque qui exigent une capture précise des catégories de conditions hiérarchiques et des rapports de qualité en quasi temps réel. Les prestataires superposent des moteurs de terminologie sur des lacs de données pour normaliser les codes disparates et alimenter les outils d'analytique, produisant des indicateurs de coûts ajustés au risque. Un partenariat d'interopérabilité entre Innovaccer et la plateforme Health Language de Wolters Kluwer estime des économies de 1,5 milliard USD sur 54 millions de vies en éliminant les lacunes de codage qui faussaient auparavant les scores de risque. Les payeurs intègrent de plus en plus la conformité terminologique dans les contrats, faisant de la conformité logicielle un prérequis pour l'éligibilité aux économies partagées. À mesure que les mesures de qualité clinique électroniques basées sur FHIR arrivent à maturité, la validation structurée de la terminologie devient fondamentale pour les tableaux de bord de santé des populations.

Accent Croissant sur la Réduction des Erreurs Médicales

Le système de santé américain perd environ 122 milliards USD chaque année[3]Société de Gestion et des Systèmes d'Information en Santé, "Modèle d'Apprentissage Profond Basé sur l'IA pour le Codage Médical," himss.org en raison d'erreurs évitables, les diagnostics et procédures mal codés entraînant des refus et des incidents préjudiciables aux patients. Les hôpitaux ayant intégré la validation terminologique en temps réel dans leurs flux de travail DSE ont enregistré des réductions des erreurs de documentation allant jusqu'à 25 % au cours de la première année, améliorant sensiblement les indicateurs de sécurité des patients. L'aide à la décision clinique assistée par IA, liée à des vocabulaires organisés, réduit davantage la fatigue des alertes en supprimant les invites non pertinentes et en faisant remonter des suggestions fondées sur des preuves que les médecins peuvent accepter d'un seul clic. Les études de cas des fournisseurs démontrent comment les modules de documentation ambiante, associés à des moteurs de terminologie robustes, capturent des données structurées directement à partir des conversations entre cliniciens et patients, augmentant ainsi l'exhaustivité des notes tout en réduisant la saisie après les heures de travail.

Mandats d'Interopérabilité ONC/EMA et Évolution des Normes FHIR

Des pénalités d'application pouvant atteindre 1 million USD par infraction de blocage d'informations incitent les organisations prestataires à déployer des points de terminaison de terminologie natifs FHIR[4]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Programme de Certification des Données de Santé, de la Technologie et de l'Interopérabilité," healthit.gov qui satisfont aux obligations de demande de données nationales et transfrontalières. La finalisation du TEFCA en 2025 établit un cadre national dans lequel les échanges à la demande doivent retourner des dossiers dans des formats standardisés et codés. La législation parallèle de l'UE sur l'Identification des Médicaments à Usage Humain oblige les entreprises du secteur des sciences de la vie à adopter des terminologies médicamenteuses standard, augmentant la demande de cartographies spécialisées qui synchronisent les systèmes DSE, de pharmacie et réglementaires. Les fournisseurs proposant des outils de migration à double standard sont bien positionnés pour remporter des contrats alors que les hôpitaux décommissionnent les flux HL7 V2, tout en nécessitant une compatibilité ascendante lors de transitions pluriannuelles.

Contraintes d'Infrastructure Informatique dans les Régions en Développement

Les insuffisances de bande passante, la disponibilité limitée des zones cloud et la pénurie de professionnels en informatique médicale entravent le déploiement généralisé dans les pays à revenu intermédiaire inférieur. Les budgets informatiques de santé représentent généralement moins de 2 % des dépenses globales de santé, contre plus de 4 % dans les marchés développés, ce qui restreint les fonds disponibles pour les moteurs de terminologie avancés. Pour surmonter ce déficit, des initiatives public-privé dans le cadre de programmes tels que la Mission Numérique Ayushman Bharat de l'Inde subventionnent l'hébergement sécurisé et les référentiels de terminologie partagés. Bien que ces mesures améliorent l'accès, leur plein impact se déploiera sur un horizon plus long compte tenu de la nécessité de former la main-d'œuvre et d'assurer une connectivité stable.

Lacunes Persistantes d'Interopérabilité Sémantique entre les Systèmes Hérités

Presque tous les hôpitaux américains échangent encore une part importante de messages via HL7 V2, imposant des environnements à double pile complexes lors des migrations FHIR. Les grands systèmes de santé consacrent des mois à cartographier des milliers de vocabulaires personnalisés construits au fil des décennies. Les projets d'intégration peuvent coûter plusieurs millions de dollars, représentant un obstacle en capital même lorsque les réglementations poussent à la modernisation. Les accélérateurs de cartographie automatisée et les API de validation basées sur le cloud peuvent réduire les délais. Ils n'éliminent toutefois pas la nécessité de tests par étapes, principalement lorsque la logique d'aide à la décision critique dépend de correspondances exactes de codes entre les systèmes en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Dominent grâce à l'Intégration des Plateformes

Les solutions ont représenté 64,78 % de la part du marché des logiciels de terminologie médicale en 2024 en regroupant des moteurs de cartographie complets, des tableaux de bord de gestion des vocabulaires et des pipelines de mise à jour automatisés dans des plateformes unifiées. La capacité à s'intégrer directement dans les principaux DSE élimine les interfaces redondantes, accélère l'adoption par les cliniciens et satisfait aux exigences de certification ONC en un seul cycle d'approvisionnement. Les modèles de licences par abonnement, combinés à des taux de renouvellement élevés, génèrent des revenus prévisibles et encouragent le soutien du capital-risque et du capital-investissement pour les consolidateurs.

Les services, qui progressent à un TCAC de 12,15 %, répondent au besoin continu de conseil, de migration et de formation à mesure que les organisations modernisent leur infrastructure vers des solutions natives dans le cloud. La demande augmente lorsque les prestataires migrent des ensembles de codes historiques et la logique des mesures de qualité depuis des bases de données sur site vers des référentiels FHIR gérés. Les fournisseurs qui associent les services à des jalons basés sur les résultats obtiennent des contrats pluriannuels, stabilisant les flux de trésorerie tout en garantissant le succès des clients.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Application : Les Rapports de Qualité en Tête, l'Analytique des Données Probantes en Conditions Réelles s'Accélère

La qualité et les rapports sur les résultats détenaient 23,01 % de la part du marché des logiciels de terminologie médicale en 2024, car les mandats CMS lient le remboursement Medicare à des soumissions eCQM précises à chaque année de programme. L'extraction automatisée des codes SNOMED CT, LOINC et ICD-10 dans les rencontres hospitalières et ambulatoires raccourcit les cycles de soumission et réduit le risque d'audit. La taille du marché des logiciels de terminologie médicale allouée aux applications d'essais cliniques et de données probantes en conditions réelles devrait croître plus rapidement à un TCAC de 11,89 % à mesure que les promoteurs pharmaceutiques réutilisent les données de soins courants pour les dossiers de preuves.

Les données probantes en conditions réelles nécessitent des cartographies de haute fidélité pour unifier les données cliniques, pharmaceutiques et relatives aux dispositifs, satisfaisant ainsi aux contrôles de traçabilité réglementaire. Les fournisseurs capables d'aligner les terminologies sur des ensembles de données longitudinales prennent l'avantage à mesure que les clients du secteur des sciences de la vie déploient des modèles d'essais décentralisés et des analyses de pharmacovigilance.

Par Mode de Déploiement : La Migration vers le Cloud Accélère la Transformation Numérique

Les plateformes basées sur le cloud ont capté 66,46 % de la taille du marché des logiciels de terminologie médicale en 2024 et restent le segment à la croissance la plus rapide avec un TCAC de 11,23 %. Les hôpitaux se tournent vers des points de terminaison de terminologie FHIR gérés qui offrent une disponibilité de 99,9 %, une mise à l'échelle élastique et une actualisation automatique pour les nouvelles versions de codes, supprimant ainsi la dépendance à l'informatique locale pour les correctifs.

Les installations sur site persistent au sein des réseaux de prestation intégrés qui ont fortement investi dans des centres de données privés et maintiennent des politiques strictes de résidence des données. Beaucoup adoptent des modèles hybrides, conservant les identifiants des patients localement tout en appelant des API cloud pour la validation et la traduction. Au fil du temps, les économies récurrentes sur les dépenses d'exploitation et la réduction des cycles de renouvellement du matériel devraient convaincre même les acheteurs les plus conservateurs d'adopter le SaaS complet.

Par Taille d'Organisation : Les PME Adoptent les Solutions Natives dans le Cloud

Les grandes entreprises, avec une part de marché de 74,52 % sur le marché des logiciels de terminologie médicale en 2024, achètent des offres premium comprenant des flux de gouvernance configurables, des dictionnaires bilingues et des analyses avancées pour le risque de codage. Les systèmes multi-hospitaliers intègrent des modules de terminologie avec des logiciels de gestion du cycle des revenus pour capturer les charges manquées et surveiller les tendances de refus.

Les PME, affichant le TCAC le plus élevé à 11,74 %, exploitent des niveaux SaaS à la consommation qui ne nécessitent qu'un navigateur et des clés API RESTful. L'absence de dépenses d'investissement et les mises à jour automatiques permettent aux petits groupes ambulatoires de satisfaire aux critères de Promotion de l'Interopérabilité sans recruter de terminologistes à temps plein. Les fournisseurs ciblent ce segment avec des offres de démarrage couvrant les mesures de qualité courantes et les ensembles de valeurs standard, anticipant une montée en gamme vers des vocabulaires plus larges à mesure que la complexité réglementaire augmente.

Par Utilisateur Final : Prestataires et Payeurs Convergent vers l'Interopérabilité

Les prestataires de soins de santé représentaient 63,39 % de la taille du marché des logiciels de terminologie médicale en 2024, reflétant leur rôle central dans la génération de données et les rapports réglementaires. Les prestataires intègrent des moteurs de terminologie dans les outils de documentation assistée par ordinateur pour les médecins afin de normaliser le texte libre en temps réel. Les payeurs suivent de près en automatisant les autorisations préalables, l'ajustement du risque et la détection des fraudes, chaque activité reposant sur une cartographie précise des codes.

La dépendance mutuelle à l'égard des vocabulaires standardisés renforce l'intégration entre les systèmes des prestataires et des payeurs. À mesure que les projets pilotes FHIR d'autorisation préalable 2.0 progressent, les deux parties nécessitent des terminologies synchronisées pour éviter les refus dus à des incompatibilités et accélérer les délais de décision. Cette tendance ouvre des perspectives de vente croisée pour les fournisseurs proposant une gestion unifiée de la terminologie dans les domaines clinique, financier et administratif.

Analyse Géographique

L'Amérique du Nord a généré 40,35 % des revenus mondiaux en 2024, portée par une adoption robuste des DSE et des pénalités financières claires pour non-conformité aux règles de blocage des informations. Le TCAC régional de 10,28 % jusqu'en 2030 découle de la demande de remplacement à mesure que les systèmes de santé passent de dictionnaires sur site personnalisés à des plateformes cloud qui s'alignent en permanence sur les mises à jour USCDI. Les provinces canadiennes adoptent des mandats comparables, tandis que les réseaux de santé publique du Mexique pilotent des échanges basés sur FHIR, élargissant les dépenses adressables.

L'Europe occupe la deuxième position avec un TCAC de 10,67 %, soutenu par le règlement sur l'Espace Européen des Données de Santé, qui oblige les prestataires transfrontaliers à fournir des dossiers codés à tout citoyen de l'UE dans les heures suivant une demande. Le marché des logiciels de terminologie médicale bénéficie du siège de SNOMED International à Londres et de la large disponibilité des ensembles de référence en open source. Cependant, le RGPD introduit des exigences strictes de résidence des données qui stimulent la demande de zones cloud locales. La mise en œuvre des règles d'identification des médicaments crée un créneau important dans les flux de travail des sciences de la vie, incitant les clients pharmaceutiques à prolonger les contrats pour la maintenance continue des dictionnaires.

La région Asie-Pacifique enregistre le TCAC le plus rapide à 12,05 %, grâce aux programmes de numérisation parrainés par l'État en Inde, en Chine et dans les économies émergentes de l'ASEAN. Le plan d'intégration de la pile nationale de santé de l'Inde nécessite des bibliothèques de codes multilingues pour prendre en charge plus de 20 langues officiellement reconnues, élargissant le champ d'action pour les fournisseurs spécialisés. Cependant, la couverture haut débit inégale limite les déploiements ruraux, et les régimes de confidentialité variés obligent les acteurs du marché à adapter leurs stratégies d'hébergement par juridiction. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, suivent des trajectoires parallèles : les gouvernements financent de nouveaux hôpitaux et des échanges nationaux, mais les compétences de la main-d'œuvre et le capital déterminent le rythme des déploiements complets de migration vers le cloud. Les fournisseurs se positionnent via des partenariats de distribution avec des intégrateurs de systèmes régionaux, visant à capter une part précoce et à se développer à mesure que l'infrastructure se met à niveau.

Paysage Concurrentiel

Le marché des logiciels de terminologie médicale affiche une concentration modérée avec une activité de fusion-acquisition en accélération. Le rachat d'Intelligent Medical Objects par Thomas H. Lee Partners en 2024 a signalé l'appétit du capital-investissement pour des revenus d'abonnement récurrents liés aux délais réglementaires. InterSystems, Wolters Kluwer et Oracle Health investissent massivement dans des laboratoires d'IA pour intégrer la cartographie automatisée et la maintenance prédictive dans les produits de terminologie, construisant des avantages concurrentiels autour de la propriété intellectuelle en matière de qualité des données.

Les hyperscalers cloud renforcent leur présence via des alliances sur les places de marché ; Amazon a sélectionné Clinical Architecture comme partenaire HealthLake pour les utilitaires de normalisation des données FHIR, orientant le trafic des entreprises vers des vocabulaires organisés intégrés dans les services AWS. Les fournisseurs européens tirent parti de leurs empreintes d'hébergement conformes au RGPD pour conserver les contrats du secteur public alors que les concurrents américains naviguent dans les obstacles aux transferts transfrontaliers.

La différenciation concurrentielle se concentre désormais sur la rapidité et la transparence des mises à jour terminologiques. Les prestataires insistent pour que les nouvelles versions de SNOMED CT se propagent dans les environnements en quelques jours, et non en quelques semaines, afin de maintenir l'exactitude des scores de qualité. Les fournisseurs proposant un suivi visuel de la lignée et des capacités de retour en arrière obtiennent des renouvellements en réduisant le risque d'audit. La documentation ambiante assistée par IA est devenue un champ de bataille adjacent ; les entreprises qui associent les services de terminologie à la génération automatisée de notes créent des propositions de valeur de bout en bout difficiles à égaler pour les acteurs spécialisés.

Le paysage des fournisseurs connaît également une spécialisation autour de la conformité dans les sciences de la vie. Les entreprises disposant d'un contenu IDMP mature et de thésaurus multilingues remportent des contrats auprès de sociétés pharmaceutiques mondiales cherchant des soumissions unifiées dans plusieurs juridictions. Les contributions de la communauté open source se poursuivent, mais les acheteurs d'entreprise se tournent vers des distributions commerciales qui enveloppent les ensembles de référence avec des garanties d'indemnisation, de surveillance et d'assistance 24h/24 et 7j/7.

Leaders du Secteur des Logiciels de Terminologie Médicale

Clinical Architecture, LLC

Intelligent Medical Objects, Inc.

InterSystems Corporation

Solventum Corporation

Wolters Kluwer N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Ambience Healthcare a dévoilé un moteur de codage propulsé par OpenAI qui a amélioré la précision du codage de 27 % sur les sites pilotes et prévoit de s'étendre à la Cleveland Clinic et à UCSF Health à l'été 2025.

- Avril 2025 : Centauri Health Solutions a acquis MedAllies pour améliorer les capacités de messagerie sécurisée et de localisation des dossiers patients.

- Mars 2025 : InterSystems a lancé IntelliCare, un DSE doté d'IA avec génération de notes de consultation en temps réel, lors de HIMSS25.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Terminologie Médicale

Selon le périmètre du rapport, le langage utilisé pour décrire les parties du corps humain, les opérations médicales, les maladies, les troubles et les produits pharmaceutiques est connu sous le nom de terminologie médicale. Le logiciel de terminologie médicale simplifie la documentation des patients et facilite la capture des informations cliniques, notamment en réduisant la paperasserie, en suivant l'activité des patients, ainsi que les logiciels autonomes utilisés à des fins diagnostiques ou thérapeutiques, ainsi que les logiciels intégrés dans les dispositifs médicaux. Le marché des logiciels de terminologie médicale est segmenté par application (agrégation de données, remboursement, surveillance de la santé publique, intégration des données, aide à la décision, essais cliniques, rapports de qualité et directives cliniques), produit et service (services et plateformes), utilisateur final (prestataires de soins de santé, payeurs de soins de santé et fournisseurs de technologies de l'information en santé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Solutions | |

| Services | Conseil et Planification |

| Mise en Œuvre et Formation | |

| Maintenance |

| Agrégation de Données |

| Remboursement et Intégrité des Revenus |

| Aide à la Décision Clinique |

| Essais Cliniques et Données Probantes en Conditions Réelles |

| Qualité et Rapports sur les Résultats |

| Autres Applications |

| Basé sur le Cloud |

| Sur Site |

| Grandes Entreprises |

| PME |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Solutions | |

| Services | Conseil et Planification | |

| Mise en Œuvre et Formation | ||

| Maintenance | ||

| Par Application | Agrégation de Données | |

| Remboursement et Intégrité des Revenus | ||

| Aide à la Décision Clinique | ||

| Essais Cliniques et Données Probantes en Conditions Réelles | ||

| Qualité et Rapports sur les Résultats | ||

| Autres Applications | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| PME | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Comment les récentes règles d'interopérabilité remodèlent-elles la demande de logiciels de terminologie médicale ?

Les nouvelles exigences de certification et de partage d'informations obligent les organisations de santé à moderniser leurs systèmes hérités, de sorte que les acheteurs considèrent désormais les moteurs de terminologie avancés comme des outils de conformité essentiels plutôt que comme des compléments optionnels.

Quel rôle joue l'intelligence artificielle dans la prochaine génération de solutions de terminologie médicale ?

L'IA accélère la cartographie des codes, automatise la validation en temps réel et alimente la documentation ambiante, permettant aux cliniciens de capturer des données structurées avec moins d'effort manuel tout en améliorant la précision du codage.

Pourquoi les serveurs de terminologie natifs dans le cloud gagnent-ils la préférence sur les déploiements sur site ?

Les plateformes SaaS gérées offrent des mises à jour instantanées des vocabulaires, une haute disponibilité et une connectivité API transparente, réduisant la charge informatique interne et prenant en charge les échanges de données modernes basés sur FHIR.

Comment la consolidation des fournisseurs affecte-t-elle la dynamique concurrentielle sur ce marché ?

Les acquisitions stratégiques regroupent des capacités spécialisées sous des plateformes plus larges, permettant des offres de bout en bout mais ouvrant également des niches pour les innovateurs axés sur la conformité dans les sciences de la vie ou le support multilingue.

Quels obstacles freinent l'adoption des logiciels de terminologie médicale dans les régions en développement ?

La bande passante limitée, le manque de talents en informatique médicale et les cadres réglementaires fragmentés ralentissent les déploiements à grande échelle, bien que les initiatives de numérisation public-privé commencent à combler ces lacunes.

Comment les payeurs et les prestataires collaborent-ils autour des normes terminologiques ?

Les besoins partagés en matière d'ajustement précis du risque, d'automatisation des autorisations préalables et de rapports de qualité incitent à des investissements conjoints dans des services de terminologie unifiés qui rationalisent l'échange de données tout au long du continuum de soins.

Dernière mise à jour de la page le: