Taille et Part du Marché du NLP dans la Santé et les Sciences de la Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.13 Milliards de dollars |

| Taille du Marché (2031) | 24.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.33% CAGR |

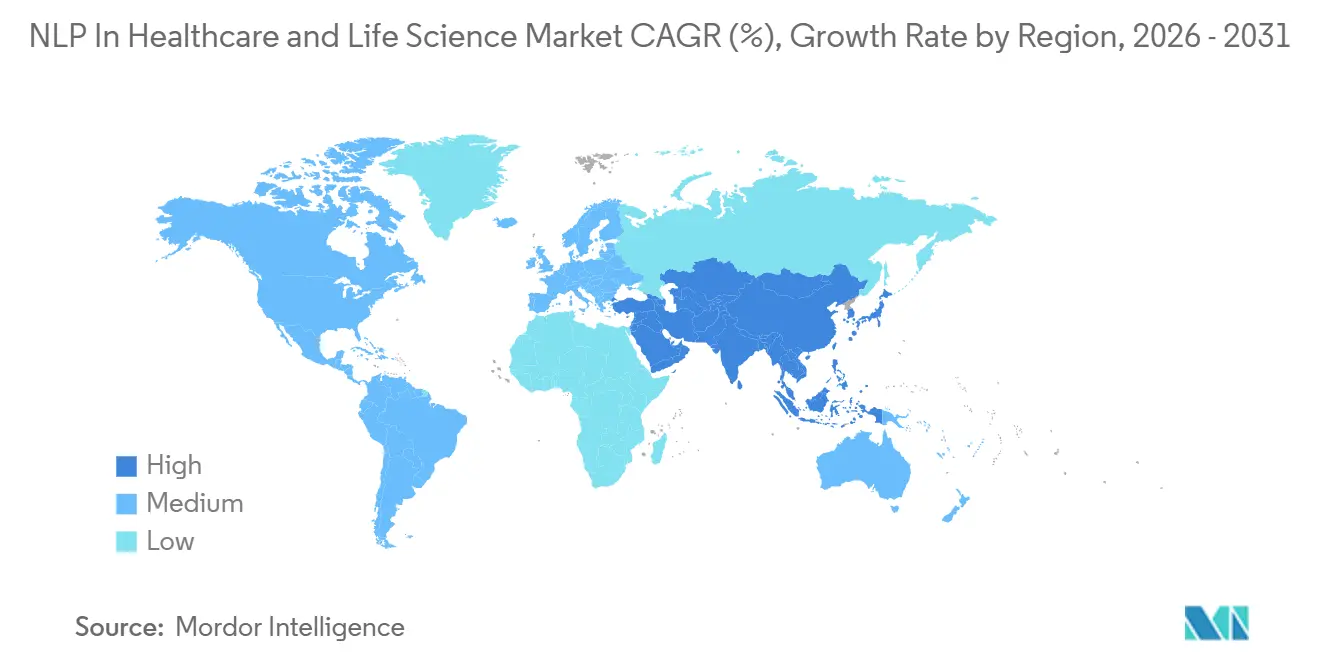

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

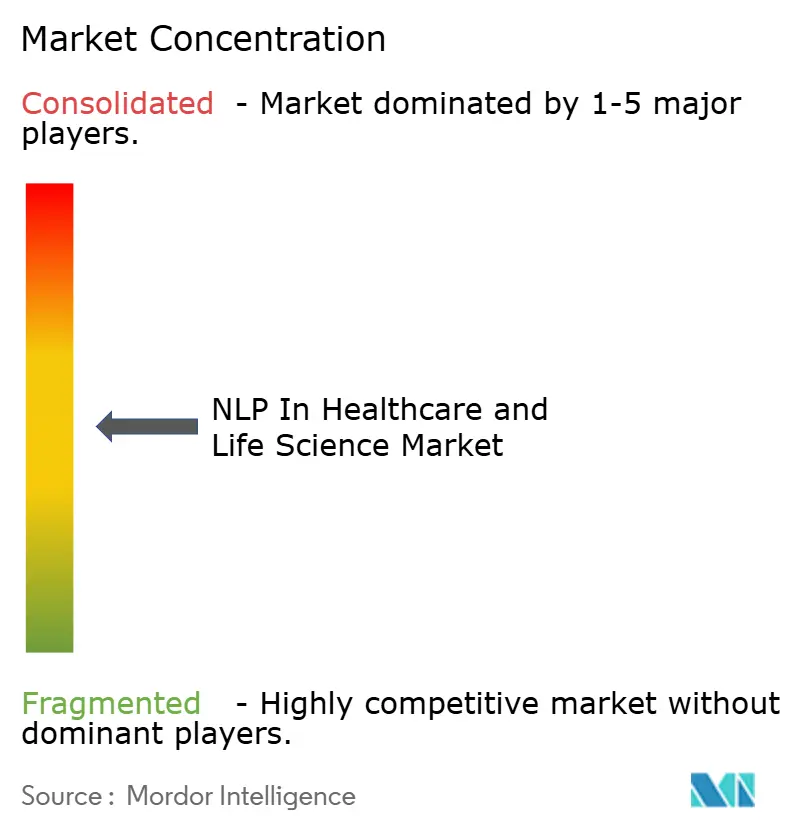

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du NLP dans la Santé et les Sciences de la Vie par Mordor Intelligence

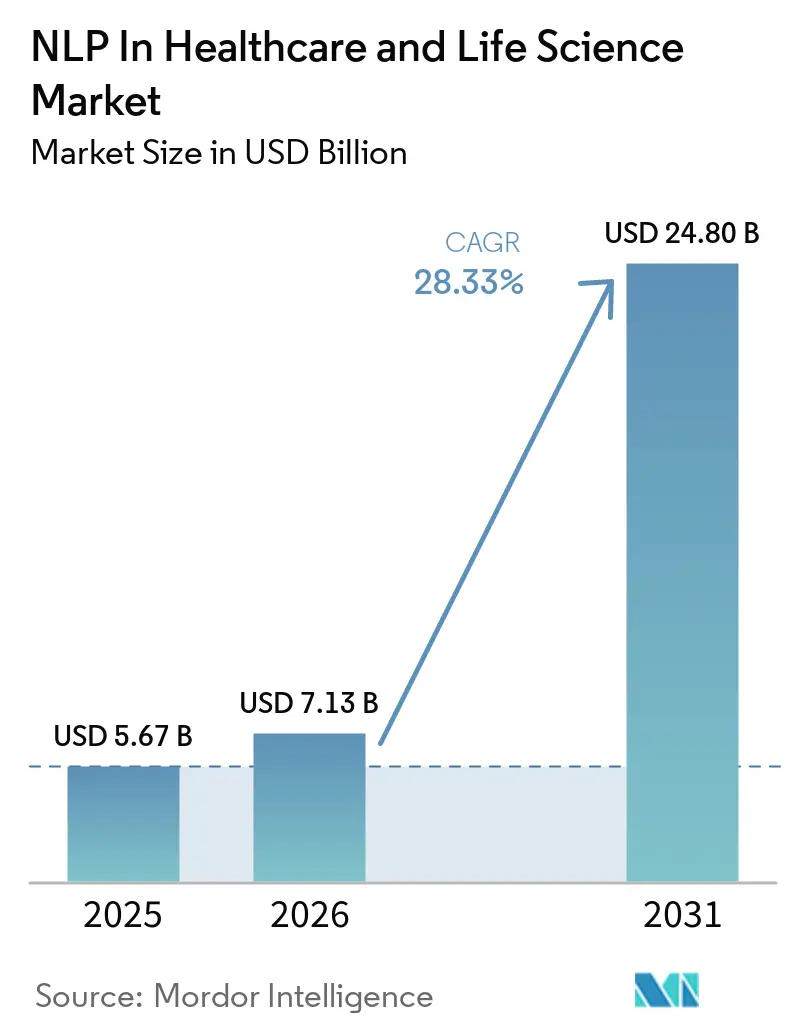

La taille du Marché du NLP dans la Santé et les Sciences de la Vie devrait augmenter de 5,67 milliards USD en 2025 à 7,13 milliards USD en 2026 et atteindre 24,80 milliards USD d'ici 2031, avec un CAGR de 28,33% sur la période 2026-2031.

Les systèmes de santé considèrent désormais ces outils comme une infrastructure essentielle pour extraire des connaissances à partir de textes cliniques, soutenir l'évaluation des risques et automatiser les tâches administratives, plutôt que de les utiliser uniquement pour la documentation. Le passage de l'analyse basée sur des règles aux modèles de transformateurs et aux systèmes génératifs élargit le champ d'utilisation applicable aux notes des médecins, aux comptes rendus radiologiques, aux rapports anatomopathologiques et aux interactions multilingues avec les patients à l'échelle de l'entreprise. La demande est également renforcée par l'accumulation constante de contenus cliniques et de recherche non structurés, ce qui maintient le besoin d'extraction de texte à haut volume au cœur des décisions d'approvisionnement dans les environnements des prestataires de soins et des sciences de la vie. L'Amérique du Nord reste l'ancre commerciale, tandis que l'Asie-Pacifique se développe plus rapidement à mesure que les programmes de numérisation et les exigences en matière de langues locales poussent davantage de déploiements dans des environnements de soins diversifiés. Le marché du NLP dans la santé et les sciences de la vie devient également plus concurrentiel autour des infrastructures des hyperscalers, de l'IA intégrée aux DSE et des fournisseurs spécialisés, la traçabilité et l'auditabilité façonnant désormais les préférences des acheteurs, car la responsabilité clinique liée à des résultats inexacts reste une préoccupation réelle.

Principaux Enseignements du Rapport

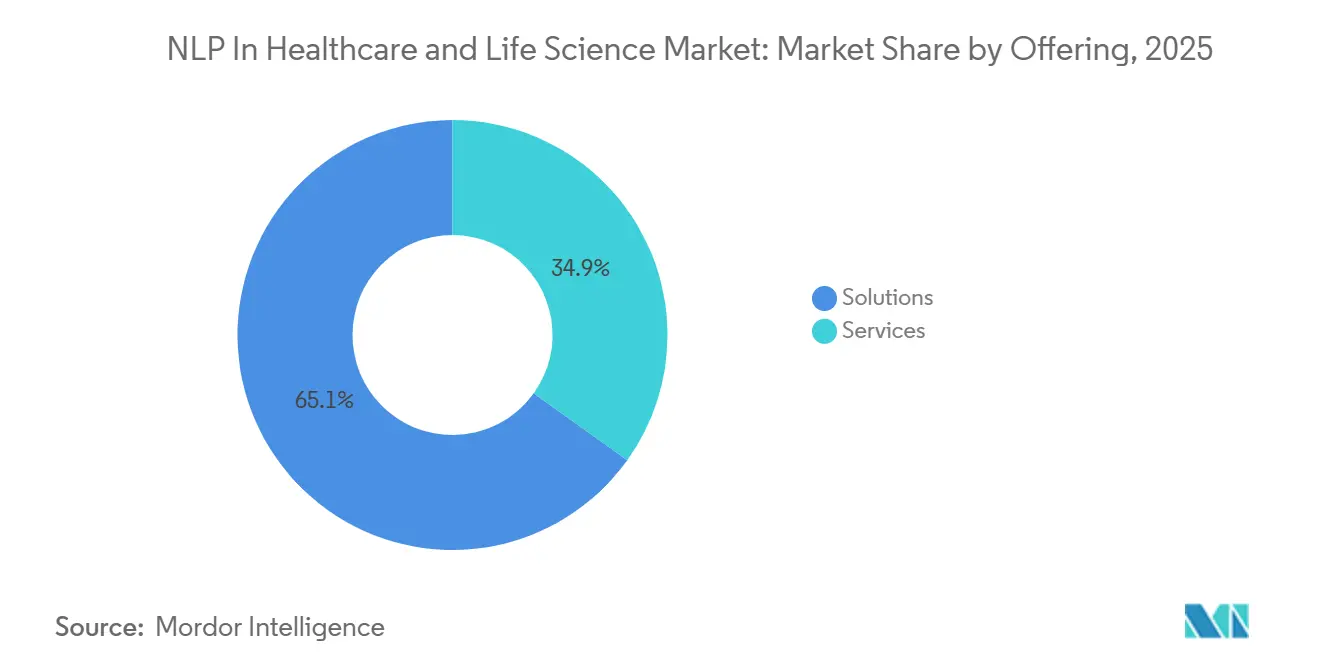

- Par offre, le segment des solutions détenait 65,12 % de la part des revenus en 2025, tandis que les services devraient se développer à un TCAC de 29,67 % jusqu'en 2031.

- Par mode de déploiement, le déploiement en nuage a capturé 61,82 % de la part en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 30,82 % jusqu'en 2031.

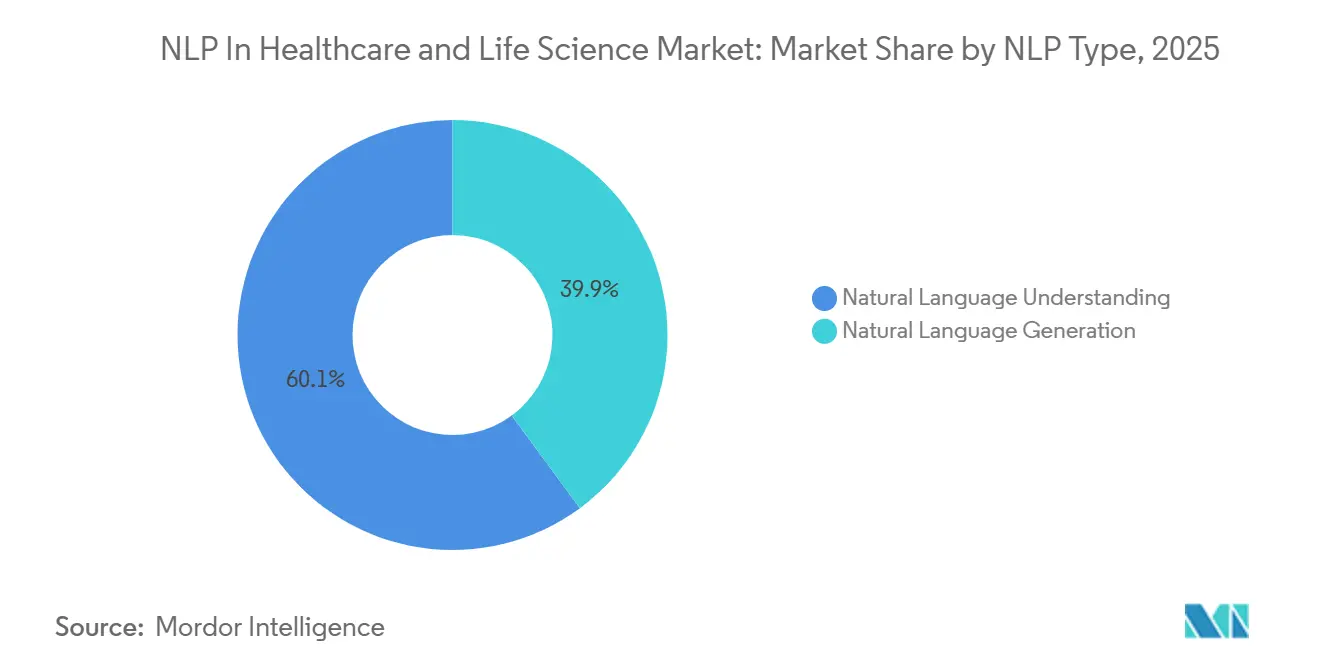

- Par type de PNL, la compréhension du langage naturel était en tête avec 60,14 % de part en 2025, tandis que la génération du langage naturel devrait progresser à un TCAC de 31,91 % jusqu'en 2031.

- Par technique de PNL, la reconnaissance des entités nommées représentait 37,23 % de part en 2025, tandis que l'analyse prédictive des risques devrait enregistrer un TCAC de 31,58 % jusqu'en 2031.

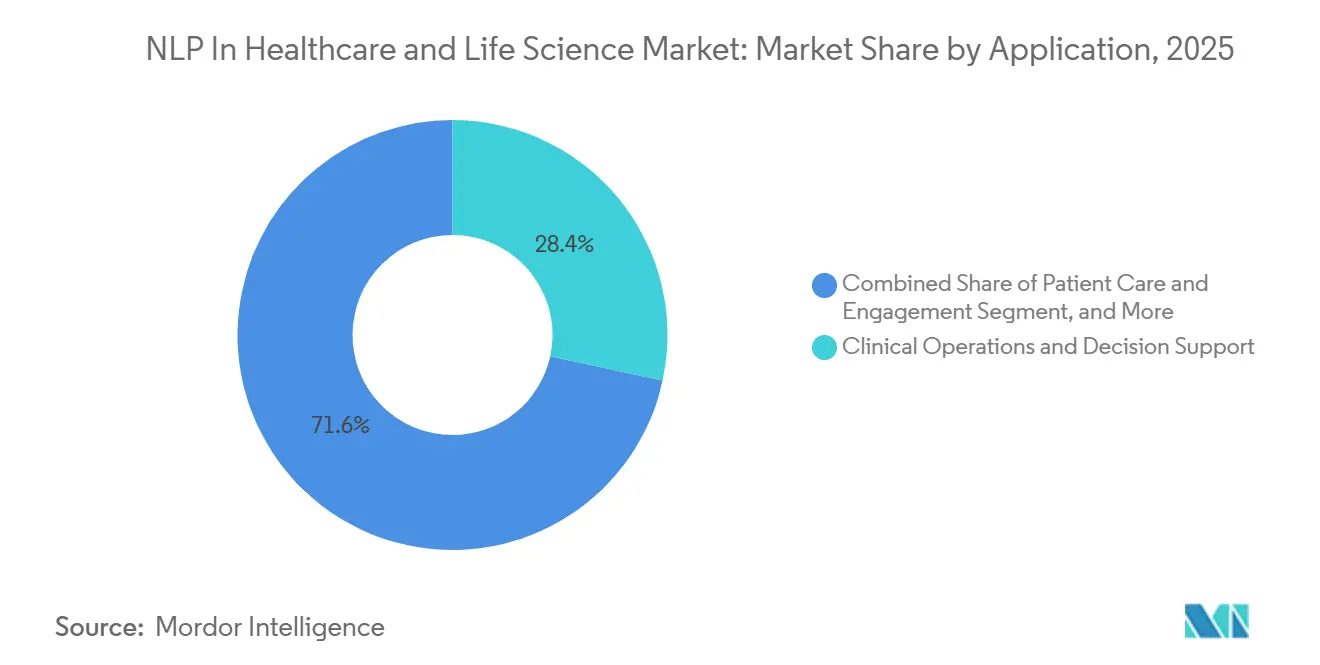

- Par application, les opérations cliniques et l'aide à la décision détenaient 28,43 % de part en 2025, tandis que la correspondance des essais cliniques devrait se développer à un TCAC de 29,64 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé représentaient 31,81 % de part en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient croître à un TCAC de 35,14 % jusqu'en 2031.

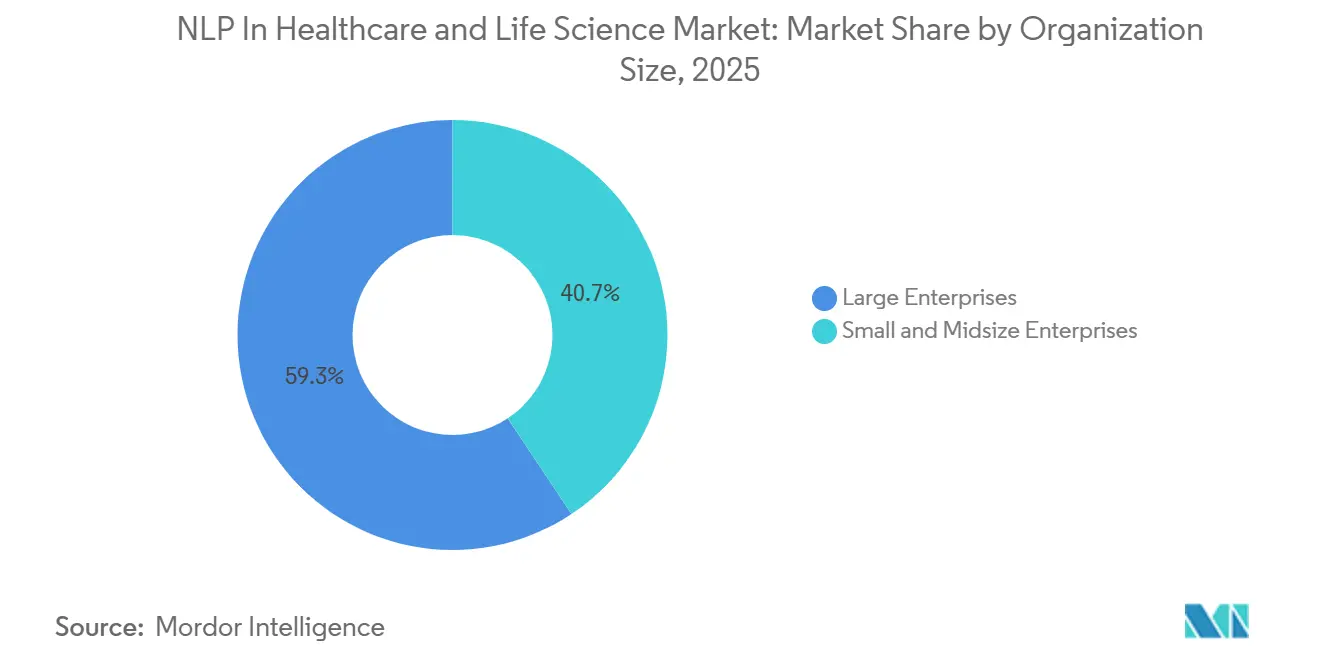

- Par taille d'organisation, les grandes entreprises détenaient 59,33 % de part en 2025, tandis que les petites et moyennes entreprises devraient afficher un TCAC de 30,53 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 43,23 % de la part du marché de la PNL dans la santé et les sciences de la vie en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 32,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du NLP dans la Santé et les Sciences de la Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volumes Croissants de Textes Cliniques et de Recherche Non Structurés | +6.2% | Mondial | Long terme (≥ 4 ans) |

| Demande Croissante de Documentation Clinique Automatisée et de Transcription | +5.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Correspondance pour les Essais Cliniques et Extraction de Preuves du Monde Réel à Grande Échelle | +4.5% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Génération de Codification Médicale et de Résumés Activée par l'IA Générative | +4.2% | Amérique du Nord | Moyen terme (2-4 ans) |

| Gouvernance de l'IA, Auditabilité et Exigences de Traçabilité | +2.5% | Mondial, UE en tête | Court terme (≤ 2 ans) |

| Traitement Multilingue du Contenu de Santé dans des Environnements de Soins Fragmentés | +2.1% | APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes Croissants de Textes Cliniques et de Recherche Non Structurés

Le moteur de croissance principal n'est plus la numérisation de base des DSE, car cette transition avait déjà atteint sa maturité dans de nombreux marchés développés avant 2026. Ce qui stimule la demande aujourd'hui, c'est le volume croissant de contenus non structurés provenant des outils de documentation ambiante, des transcriptions de télémédecine, des journaux de surveillance à distance et des notes cliniques assistées par l'IA. Amazon Connect Health est entré sur le marché en 2026 avec un support de documentation ambiante couvrant plus de 22 spécialités, ce qui montre à quelle vitesse de nouveaux flux de texte s'intègrent dans les flux de travail cliniques de production. Netsmart a également signalé une augmentation de 275% de l'adoption de la documentation ambiante dans son réseau de plus de 1 300 organisations clientes après le déploiement, ce qui indique une base beaucoup plus large de notes générées par machine entrant dans les systèmes des prestataires. Cette combinaison maintient le marché du NLP dans la santé et les sciences de la vie sur un long cycle de demande, car les acheteurs ont désormais besoin de pipelines d'extraction pour les diagnostics, les médicaments et les résultats provenant à la fois des notes cliniciennes traditionnelles et des nouveaux flux de documentation générés.[1]Amazon Web Services, "Présentation d'Amazon Connect Health, IA Agentique pour la Santé, Conçue pour les Personnes qui la Dispensent," AWS pour les Industries, aws.amazon.com

Demande Croissante de Documentation Clinique Automatisée et de Transcription

La charge de documentation reste l'un des points d'entrée commerciaux les plus clairs pour le NLP clinique. Une revue systématique et méta-analyse de 2026 a révélé que les outils d'IA, y compris le NLP et les grands modèles de langage, réduisent la charge de documentation lorsqu'ils sont soutenus par un contrôle qualité pratique. Microsoft a déclaré en 2026 que Dragon Copilot était utilisé par plus de 100 000 cliniciens chaque jour dans 9 pays et qu'il pouvait capturer des conversations multilingues en 58 langues et les convertir en notes structurées. Oracle a également signalé que son Agent d'IA Clinique avait économisé aux médecins américains plus de 200 000 heures de documentation, et AtlantiCare a réalisé une réduction de 41% du temps de documentation en soins ambulatoires après le déploiement. À mesure que ce cas d'usage se développe, le marché du NLP dans la santé et les sciences de la vie évolue d'une simple valeur de transcription vers la suggestion de codes, le soutien diagnostique et les flux de travail de risque qui créent une relation de plateforme plus profonde avec les prestataires.[2]Nature Publishing Group, "TrialMatchAI, un Système de Recommandation d'Essais Cliniques Alimenté par l'IA de Bout en Bout pour Rationaliser la Correspondance Patient-Essai," Nature Communications, nature.com

Correspondance pour les Essais Cliniques et Extraction de Preuves du Monde Réel à Grande Échelle

La demande dans les sciences de la vie augmente car le recrutement pour les essais et la génération de preuves dépendent tous deux de la lecture de grands volumes de dossiers patients non structurés. Une étude prospective de 2026 a rapporté que la plateforme multi-agents neuro-symbolique de Massive Bio a mis en correspondance des patients cancéreux avec des essais 4 fois plus rapidement que les méthodes conventionnelles après avoir traité plus de 157 000 pages de documents cliniques pour 3 804 patients. Nature Communications a également publié TrialMatchAI en 2026, et le système a atteint un taux de correspondance de 92% pour les patients en oncologie par rapport aux critères d'essais actifs grâce à un cadre de récupération augmentée construit sur des modèles open source affinés. John Snow Labs a également positionné sa plateforme Patient Journey autour des besoins en preuves du monde réel de la FDA, ce qui montre comment le texte clinique extrait se rapproche des flux de travail réglementaires et des sponsors. Cela élargit les marchés du NLP dans la santé et les sciences de la vie au-delà de la productivité des prestataires et donne aux fournisseurs accès à des programmes récurrents à plus haute valeur liés au recrutement, à la découverte de cohortes et au soutien aux soumissions.[3]John Snow Labs, "Redéfinir les Preuves du Monde Réel, John Snow Labs Présente la Première Plateforme de Parcours Patient Prête pour la FDA," John Snow Labs, johnsnowlabs.com

Génération de Codification Médicale et de Résumés Activée par l'IA Générative

La codification médicale s'éloigne des systèmes à forte intensité de règles pour se tourner vers des modèles qui interprètent le contexte clinique à travers des notes complètes. AWS a lancé Amazon Connect Health en mars 2026 avec des capacités de codification qui génèrent des suggestions ICD-10 et CPT à partir de la documentation clinique et associent une traçabilité des sources avec un score de confiance pour la révision de conformité. Une étude medRxiv de 2026 a également révélé que les modèles PubMedBERT affinés offraient des performances plus fiables que les grands modèles de langage basés sur des invites pour la codification clinique hiérarchique dans le cadre des Catégories de Conditions Hiérarchiques CMS. Epic a également signalé des gains liés à la codification grâce à Penny AI, ce qui reflète un changement de marché plus large vers la mesure de la qualité de la codification au niveau du système plutôt que de se concentrer uniquement sur la vitesse. Ce changement soutient le marché du NLP dans la santé et les sciences de la vie car les plateformes adaptées au domaine avec des pistes d'audit sont mieux positionnées que les fournisseurs de modèles génériques lorsque les acheteurs évaluent le risque de remboursement et l'exposition à la conformité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes d'Interopérabilité avec les DSE Hérités et les Systèmes de Facturation | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Données d'Entraînement Étiquetées par Domaine Limitées pour la Médecine Spécialisée | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Hallucination des Modèles et Préoccupations de Responsabilité Clinique | -1.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Contraintes de Confidentialité des Données et de Souveraineté | -1.3% | UE, APAC, MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hallucination des Modèles et Préoccupations de Responsabilité Clinique

L'hallucination reste le frein le plus visible pour le NLP clinique génératif dans les environnements à enjeux élevés. Une étude de 2026 publiée dans npj Digital Medicine a révélé que les grands modèles de langage donnaient des réponses non sécurisées aux questions médicales des patients à des taux qui nécessitent encore une supervision humaine forte avant de pouvoir s'intégrer dans les flux de travail de routine. Une revue de 2026 dans Frontiers in Digital Health est parvenue à une conclusion similaire et a noté que même les modèles médicalement ajustés peuvent se comporter de manière non sécurisée dans des contextes cliniques spécifiques. Cela est important car la réconciliation médicamenteuse, le soutien diagnostique et la génération de résumés dépendent tous de la précision factuelle plutôt que d'une production fluente. Pour cette raison, le marché du NLP dans la santé et les sciences de la vie récompense les plateformes dotées de pistes d'audit, d'ancrage des sources et de contrôles de révision, tandis que les acheteurs restent prudents vis-à-vis des enveloppes légères autour des modèles à usage général.

Contraintes de Confidentialité des Données et de Souveraineté

Les règles de confidentialité et de souveraineté continuent de façonner la manière dont le NLP clinique est déployé dans les différentes régions. Les protections de l'Article 9 du RGPD pour les données de santé et le cadre à haut risque de la Loi sur l'IA de l'UE pour l'IA clinique ajoutent des obligations claires en matière de documentation, de gouvernance et de supervision pour les fournisseurs opérant en Europe. Une étude de 2026 publiée dans Scientific Reports a montré que les modèles déployés localement et systématiquement optimisés pouvaient atteindre une parité de performance de 98% avec les systèmes basés sur le cloud pour l'extraction d'informations de santé du personnel médical japonais. Ce résultat réduit le risque technique du déploiement local, mais il augmente également la charge architecturale pour les fournisseurs qui doivent équilibrer les règles de résidence des données avec de solides performances des modèles. En conséquence, le marché du NLP dans la santé et les sciences de la vie favorise de plus en plus les modèles de déploiement hybrides et localisés dans les régions où le mouvement transfrontalier des données de santé reste strictement contrôlé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services Réduisent l'Écart à Mesure que les Exigences de Personnalisation Augmentent

Les solutions détenaient 65,12% de la part du marché du NLP dans la santé et les sciences de la vie en 2025, ce qui reflétait la base installée de logiciels utilisés pour la documentation, la codification et l'analyse dans les grands systèmes de prestation intégrés. Cette avance provenait des contrats logiciels établis et du rôle central des outils NLP packagés dans les flux de travail des prestataires. La documentation clinique, le soutien à la codification et l'analyse restent les principaux cas d'usage logiciels qui soutiennent l'échelle de ce segment. La base installée reste importante car les hôpitaux ont tendance à préférer les systèmes éprouvés lorsque l'extraction de texte touche au remboursement, à la conformité et aux flux de travail de soins.

Les services devraient croître à un CAGR de 29,67% jusqu'en 2031, car les acheteurs demandent un soutien au déploiement, une intégration aux DSE, un ajustement des modèles et une gouvernance continue plutôt qu'une simple licence logicielle. Les systèmes de santé souhaitent de plus en plus que les fournisseurs adaptent les modèles aux corpus cliniques propriétaires et les maintiennent après la mise en service. John Snow Labs a déclaré en 2026 que sa plateforme Healthcare NLP comprend plus de 2 800 modèles pré-entraînés et des pipelines régulièrement mis à jour liés à l'évolution des ontologies et des cas d'usage. Ce type de relation à forte intensité de services augmente les revenus récurrents et augmente les coûts de changement une fois qu'un système est intégré dans les flux de travail cliniques et des sciences de la vie. Le marché du NLP dans la santé et les sciences de la vie évolue donc vers une responsabilité de bout en bout, ce qui exerce une pression sur les fournisseurs de logiciels uniquement qui ne peuvent pas soutenir la personnalisation, le réentraînement et la gouvernance dans le temps.

Par Mode de Déploiement : Le Cloud Domine, le Hybride Progresse sous la Pression de la Souveraineté

Le déploiement basé sur le cloud représentait 61,82% du marché 2025, soutenu par les importants investissements des hyperscalers et la facilité pratique de mise à l'échelle de l'entraînement et de l'inférence des modèles via une infrastructure partagée. Microsoft Azure, AWS HealthLake et Google Cloud ont contribué à façonner cette avance en rendant les outils d'IA axés sur la santé plus faciles à déployer dans les environnements d'entreprise. Le cloud convient également aux organisations qui souhaitent une mise en œuvre plus rapide et des coûts d'infrastructure initiaux plus faibles. Cela reste particulièrement pertinent pour les grands réseaux de prestataires et les programmes multisite des sciences de la vie qui ont besoin d'une gestion centralisée des modèles.

Le déploiement hybride devrait progresser à un CAGR de 30,82% jusqu'en 2031, car de nombreux systèmes de santé souhaitent la flexibilité du cloud sans déplacer les données identifiables en dehors des environnements approuvés. La pression est la plus forte en Europe, au Japon et dans les marchés du Golfe où les politiques de souveraineté et de localisation limitent la manière dont les données des patients peuvent être transmises ou stockées. L'article de 2026 de Scientific Reports sur l'extraction des informations personnelles de santé médicales japonaises a montré que les modèles locaux optimisés peuvent approcher les performances au niveau du cloud, ce qui réduit la pénalité liée au maintien des charges de travail sensibles sur site. Les systèmes sur site conservent encore un rôle dans les réseaux de santé militaires et les grandes institutions dotées d'une infrastructure plus ancienne, mais leur part devrait diminuer à mesure que les modèles hybrides offrent une voie médiane plus pratique. Le marché du NLP dans la santé et les sciences de la vie évolue donc vers des architectures mixtes où l'inférence sensible reste locale et l'orchestration plus large ou la gestion des modèles se situe dans le cloud.

Par Type de NLP : La Compréhension du Langage Naturel Mène, la Génération du Langage Naturel s'Accélère grâce à l'Élan de l'IA Générative

La Compréhension du Langage Naturel détenait 60,14% de part en 2025, ce qui la maintenait en position de leader car la plupart des flux de travail NLP de santé matures dépendent encore de l'extraction, de la classification et de l'interprétation des textes existants. La Compréhension du Langage Naturel reste centrale pour l'extraction de concepts cliniques, la reconnaissance d'entités nommées et la détection d'assertions dans les systèmes liés aux DSE. Ces fonctions soutiennent la capture des diagnostics, l'extraction des médicaments, la révision des événements indésirables et la documentation structurée. Cela donne à la Compréhension du Langage Naturel un rôle installé large à la fois dans les environnements des prestataires et de la recherche.

La Génération du Langage Naturel devrait croître à un CAGR de 31,91% jusqu'en 2031, à mesure que les modèles génératifs deviennent standard pour la rédaction de résumés de sortie, de communications aux patients et de notes cliniques. Microsoft a rapporté en 2026 que Dragon Copilot pouvait transformer les conversations patient-clinicien en notes DSE structurées en 58 langues, ce qui illustre l'attrait commercial des outils axés sur la génération. Les acheteurs évaluent désormais le contenu généré sur la fluidité, la précision factuelle et l'alignement avec les modèles DSE existants, et pas seulement sur les métriques de précision traditionnelles. Cela modifie les critères d'approvisionnement car un résumé généré doit s'intégrer directement dans le flux de travail de soins et résister à la révision. Le marché du NLP dans la santé et les sciences de la vie récompense les fournisseurs capables de fournir une génération avec un ancrage clinique solide, tandis que les modèles à usage général sans contrôles spécifiques à la santé font face à un chemin plus difficile vers les environnements de soins d'entreprise.

Par Technique de NLP : La Reconnaissance d'Entités Nommées Ancre la Pile, l'Analyse Prédictive des Risques Mène la Croissance

La Reconnaissance d'Entités Nommées a capturé 37,23% de part en 2025, en faisant la couche fondamentale de la plupart des piles NLP cliniques. Elle soutient l'extraction des médicaments, des procédures, des conditions et des résultats à partir des notes de sortie, des rapports anatomopathologiques et des comptes rendus radiologiques. Une étude JMIR AI de 2025 ayant traité 138 250 notes cliniques a rapporté un score de précision de 0,989 pour les entités de procédures utilisant les modèles cliniques Spark NLP. Ce niveau de maturité en production explique pourquoi la Reconnaissance d'Entités Nommées reste profondément intégrée dans les cas d'usage des prestataires, des payeurs et des sciences de la vie.

L'Analyse Prédictive des Risques devrait croître à un CAGR de 31,58% jusqu'en 2031, à mesure que les payeurs et les prestataires intègrent les caractéristiques dérivées du texte dans les flux de travail de santé des populations et d'ajustement des risques. Le texte clinique donne à ces systèmes un contexte que les champs de facturation structurés manquent souvent, notamment en ce qui concerne la gravité de la maladie, les facteurs sociaux et le risque de suivi. Les techniques restantes, notamment la reconnaissance optique de caractères, l'analyse des sentiments, la classification de texte, la modélisation thématique et la résumation, continuent de jouer des rôles plus étroits mais durables dans les opérations de santé. La résumation gagne plus d'élan à mesure que les grandes plateformes DSE ajoutent des outils de préparation des dossiers et de révision pré-visite dans le flux de travail quotidien des cliniciens. La taille du marché du NLP dans la santé et les sciences de la vie pour l'analyse prédictive des risques se renforce car les organisations souhaitent de plus en plus des modèles qui font plus que lire du texte et peuvent traduire ce texte en priorisation opérationnelle ou clinique mesurable.

Par Application : Les Opérations Cliniques Mènent, la Correspondance pour les Essais Cliniques s'Accélère

Les opérations cliniques et l'aide à la décision représentaient 28,43% de la taille du marché du NLP dans la santé et les sciences de la vie en 2025, reflétant comment les organisations de prestataires restent le principal site de déploiement pour la documentation ambiante, le soutien à la codification, la révision des dossiers et les outils d'assistance clinique. Ce segment bénéficie de la fréquence quotidienne des flux de travail car il touche les activités de documentation de routine et de coordination des soins. Les hôpitaux et les groupes de médecins voient également une valeur directe lorsque ces outils réduisent le temps de saisie ou améliorent l'exhaustivité de la documentation. Cela maintient les opérations cliniques au centre du volume de déploiement actuel.

La correspondance pour les essais cliniques devrait se développer à un CAGR de 29,64% jusqu'en 2031, à mesure que les sponsors et les réseaux de recherche utilisent l'IA pour sélectionner les patients et comparer les dossiers aux critères de protocoles complexes. L'étude Massive Bio et la publication TrialMatchAI montrent toutes deux combien de temps et d'efforts manuels peuvent être supprimés lorsque les documents d'oncologie sont traités à grande échelle. Les soins aux patients et l'engagement, la recherche biomédicale et les opérations administratives restent des utilisations adjacentes significatives car l'extraction de texte soutient la communication, la génération de preuves et l'automatisation des flux de travail tout au long du continuum de soins. IQVIA a également introduit IQVIA.ai en 2026 pour intégrer l'IA agentique dans les flux de travail cliniques, commerciaux et de preuves du monde réel, ce qui montre comment ces domaines d'application commencent à converger autour de pipelines de données partagés. Le marché du NLP dans la santé et les sciences de la vie s'élargit donc de l'efficacité des prestataires vers l'exécution de la recherche et le développement de preuves, tandis que la génomique et la médecine de précision continuent de gagner en pertinence à mesure que les dossiers en texte libre sont liés aux données moléculaires et longitudinales des patients.

Par Utilisateur Final : Les Prestataires de Soins de Santé Ancrent la Demande, la Pharma et la Biotech s'Accélèrent le Plus Vite

Les prestataires de soins de santé commandaient 31,81% du marché 2025 car ils génèrent les plus grands volumes de documentation clinique et restent les principaux acheteurs d'outils de transcription ambiante et d'aide à la décision. La demande des prestataires est ancrée dans la pression quotidienne des flux de travail, les exigences de remboursement et la nécessité d'organiser le texte provenant de divers environnements de soins. Le segment bénéficie également d'une plus grande maturité des achats dans les grands systèmes de santé où les outils connectés aux DSE peuvent se développer à l'échelle des départements. Cela maintient les prestataires en tête même si les cas d'usage se répandent davantage dans les flux de travail de recherche et des payeurs.

Les entreprises pharmaceutiques et biotechnologiques devraient croître à un CAGR de 35,14% jusqu'en 2031, à mesure que le NLP devient plus central pour le développement de médicaments, l'extraction de preuves du monde réel et la conception des essais. Tempus a déclaré en 2026 qu'il construisait des modèles de fondation multimodaux entraînés sur plus de 500 pétaoctets de données dé-identifiées, dont 45 millions de parcours patients, pour soutenir l'oncologie de précision et l'optimisation des essais. John Snow Labs a également lié sa plateforme Patient Journey Intelligence aux normes de preuves du monde réel de la FDA, ce qui montre comment les flux de travail des sponsors et des payeurs commencent à se chevaucher grâce à des besoins d'extraction partagés. Les payeurs de soins de santé continuent d'investir dans l'automatisation des autorisations préalables et de l'ajustement des risques, tandis que les fabricants de dispositifs médicaux et les agences gouvernementales restent des utilisateurs plus petits mais en croissance régulière de la technologie. Le marché du NLP dans la santé et les sciences de la vie s'élargit à travers les utilisateurs finaux, mais les prestataires ancrent toujours la demande actuelle car leurs flux de travail de documentation sont la principale source à la fois de données d'entrée et de retour opérationnel.

Par Taille d'Organisation : Les Grandes Entreprises Mènent, les PME s'Accélèrent grâce à l'Accessibilité des API

Les grandes entreprises détenaient 59,33% de part en 2025 car elles disposaient des budgets, des équipes informatiques et de la capacité d'intégration des systèmes nécessaires pour déployer le NLP clinique dans de grands environnements multisites. Ces organisations ont également tendance à gérer des volumes de données plus élevés et des besoins de conformité plus complexes, ce qui favorise les plateformes de niveau entreprise avec des contrôles de gouvernance. Les grands groupes de prestataires, les centres médicaux universitaires et les entreprises multinationales des sciences de la vie étaient donc mieux positionnés pour déployer tt et se développer plus rapidement. Cet avantage structurel explique pourquoi le segment domine encore les dépenses actuelles.

Les petites et moyennes entreprises devraient croître à un CAGR de 30,53% jusqu'en 2031, à mesure que les plateformes natives du cloud et basées sur des API réduisent le coût et la complexité du déploiement. Suki a déclaré en janvier 2026 que sa plateforme d'IA ambiante avait atteint plus de 450 cabinets et 3 400 utilisateurs actifs mensuels dans l'écosystème athenahealth, ce qui montre l'adoption se déplaçant au-delà des grands réseaux de prestation intégrés. L'arrivée d'outils d'IA de santé plus faciles à consommer abaisse la barrière d'entrée pour les cabinets ambulatoires, les groupes de spécialistes et les systèmes régionaux, même si les attentes en matière de gouvernance séparent encore les déploiements de niveau entreprise des outils plus légers. Les organisations plus petites restent sensibles aux prix, mais une mise en œuvre plus rapide et une charge d'infrastructure réduite rendent l'adoption plus réaliste qu'elle ne l'était dans les années précédentes. Le marché du NLP dans la santé et les sciences de la vie s'élargit donc à travers les tailles d'organisation à mesure que l'accessibilité s'améliore, même si les grandes entreprises fixent encore le rythme pour les déploiements à haute valeur et hautement gouvernés.

Analyse Géographique

L'Amérique du Nord représentait 43,23% du marché 2025, ce qui la maintenait en position régionale de leader pour l'adoption du NLP de santé. Les États-Unis restent le centre de la demande car les achats sont soutenus par une forte pénétration des DSE, de grands réseaux de prestataires et une large activité des fournisseurs dans les cas d'usage des prestataires, des payeurs et des sciences de la vie. Microsoft et Oracle ont tous deux élargi leurs offres d'IA de santé en 2026, ce qui a renforcé le rôle de la région en tant que principal terrain d'essai commercial pour le NLP clinique d'entreprise. AWS a également ajouté en 2026 un support pour la Règle Finale d'Interopérabilité et d'Autorisation Préalable CMS dans HealthLake, ce qui donne aux payeurs américains et aux fournisseurs connectés un cas d'usage direct axé sur la conformité pour les flux de travail d'autorisation activés par le NLP. Le marché du NLP dans la santé et les sciences de la vie reste le plus mature en Amérique du Nord car la préparation de l'infrastructure, la pression de remboursement et la présence des fournisseurs s'alignent plus clairement là-bas que dans la plupart des autres régions.

L'Europe continue de progresser sous un modèle de conformité plus strict qui façonne à la fois le calendrier de déploiement et le positionnement des fournisseurs. Les règles de l'Article 9 du RGPD et les obligations à haut risque de la Loi sur l'IA de l'UE pour l'IA clinique exigent des preuves plus solides en matière de supervision, de gouvernance et de documentation avant que les grands déploiements puissent se développer. L'Allemagne et le Royaume-Uni restent les principaux centres de demande nationaux, tandis que les systèmes nordiques se distinguent comme de solides environnements pour les programmes d'IA clinique axés sur la gouvernance en raison d'une forte numérisation et d'une confiance institutionnelle plus solide. Le marché du NLP dans la santé et les sciences de la vie en Europe progresse donc à un rythme plus mesuré, car les lacunes d'interopérabilité et la diligence réglementaire ralentissent le déploiement à court terme tout en renforçant la barre de qualité à long terme pour les solutions approuvées.

L'Asie-Pacifique devrait croître à un CAGR de 32,53% jusqu'en 2031, ce qui en fait le groupe régional à expansion la plus rapide dans cet espace. La croissance est soutenue par de grandes populations de patients, des pénuries de cliniciens, des investissements plus importants dans la santé numérique et la nécessité de traiter le contenu de santé dans plusieurs langues et des environnements de soins fragmentés. Le Japon émerge comme un cas important car le déploiement local gagne en crédibilité technique et parce que RIKEN a publié un grand modèle de langage médical japonais en mai 2026 qui a atteint une précision de 90,8% sur les benchmarks de licences spécialisées dans des environnements orientés hôpital. Ce type de développement de modèles locaux correspond aux schémas d'approvisionnement axés sur la souveraineté et rend le déploiement plus réaliste là où les institutions préfèrent les environnements sur site ou étroitement contrôlés. Le Moyen-Orient et l'Afrique restent une opportunité à un stade plus précoce menée par les initiatives du Golfe, tandis que l'Amérique du Sud est encore concentrée dans les réseaux de prestataires privés dans des pays tels que le Brésil et l'Argentine. Le marché du NLP dans la santé et les sciences de la vie dans ces régions est encore plus petit qu'en Amérique du Nord ou en Europe, mais les exigences en matière de langues locales et la modernisation des systèmes publics continuent de créer une piste plus longue pour l'adoption.

Paysage Concurrentiel

L'espace de la PNL dans la santé et les sciences de la vie est modérément concentré au niveau de la couche plateforme et reste fragmenté parmi les fournisseurs spécialisés. L'envergure de Dragon Copilot de Microsoft et l'expansion continue de l'Agent d'IA clinique d'Oracle montrent comment les grands fournisseurs utilisent leurs relations établies pour approfondir leur rôle dans le flux de travail des cliniciens. AWS est également entré plus directement sur le marché avec Amazon Connect Health, combinant la documentation ambiante, le soutien au codage et la traçabilité des sources au sein d'une offre de santé dédiée. Le marché de la PNL dans la santé et les sciences de la vie est donc façonné par un petit groupe de fournisseurs de plateformes qui contrôlent les principaux points d'entrée en entreprise, même si aucune société ne semble dominer l'ensemble du domaine.

Les fournisseurs spécialisés se démarquent en approfondissant des cas d'usage étroits plutôt qu'en cherchant à égaler l'étendue des plateformes. John Snow Labs en est un exemple, car il se concentre sur des ressources de PNL spécifiques à la santé, la dé-identification et les flux de travail sur les données probantes du monde réel qui nécessitent un ajustement au domaine et un alignement réglementaire. IQVIA cible plus directement la couche des sciences de la vie via IQVIA.ai, qui associe l'IA agentique à des tâches de recherche, commerciales et de données probantes du monde réel, plutôt que de se concentrer uniquement sur la documentation des prestataires. Cela crée une division dans le domaine où les grands fournisseurs détiennent une large distribution des flux de travail et où les spécialistes cherchent à s'imposer par la profondeur des tâches, la validation et la crédibilité sectorielle. Le marché de la PNL dans la santé et les sciences de la vie présente encore des espaces clairement inexploités dans le traitement clinique multilingue, les flux de travail sur les maladies rares, la santé comportementale et les piles de déploiement prêtes pour la souveraineté des données, ce qui laisse de la place aux challengers ciblés même à mesure que les grands fournisseurs se consolident autour des plus grands comptes d'entreprise.

Les mouvements stratégiques de 2025 et 2026 montrent que la concurrence n'est plus centrée uniquement sur les performances des modèles. Microsoft a élargi les capacités de Dragon Copilot lors de HIMSS 2026 avec des suggestions de spécificité CIM-10, des documents cliniques réutilisables, la capture multilingue et des flux de travail élargis pour les infirmières et les radiologues. Oracle a déployé l'Agent d'IA clinique dans les services hospitaliers et les services d'urgence en 2026 après avoir démontré des gains de temps en ambulatoire, ce qui montre comment les fournisseurs s'étendent d'un cadre de soins vers des flux de travail adjacents une fois les performances établies. Suki a également renforcé sa position en ambulatoire grâce à l'écosystème athenahealth, ce qui suggère que les spécialistes de plus petite taille peuvent encore défendre des niches lorsqu'ils s'intègrent rapidement et s'adaptent étroitement à la pratique quotidienne. Le marché de la PNL dans la santé et les sciences de la vie devrait rester mixte entre grandes plateformes et spécialistes ciblés, car les acheteurs en entreprise recherchent l'envergure et la gouvernance, tandis que les équipes cliniques de plus petite taille récompensent encore les fournisseurs qui résolvent un flux de travail étroit plus rapidement.

Leaders du Secteur du NLP dans la Santé et les Sciences de la Vie

Cerner Corporation

Epic Systems Corporation

Oracle Corporation

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : AWS a lancé Amazon Connect Health, une solution d'IA agentique conçue spécifiquement pour la santé, intégrant la documentation clinique ambiante, la codification médicale ICD-10/CPT et les informations pré-visite sur les patients. Le lancement a pris en charge plus de 22 spécialités avec une traçabilité complète des sources. La documentation ambiante d'Amazon One Medical a dépassé 1 million de visites cliniques, et Netsmart a signalé une augmentation de 275% de l'adoption dans ses plus de 1 300 organisations clientes.

- Mars 2026 : Microsoft a introduit de nouvelles capacités Dragon Copilot à HIMSS 2026, notamment des suggestions proactives de spécificité ICD-10, des documents cliniques personnalisés réutilisables, la capture de conversations multilingues en 58 langues et des flux de travail élargis pour les infirmières et les radiologues. La plateforme a atteint plus de 100 000 utilisateurs cliniciens quotidiens dans 9 pays.

- Mars 2026 : Oracle Health a rendu son Agent d'IA Clinique pour la génération de notes disponible dans les services hospitaliers et les services d'urgence américains. La solution a cumulativement économisé aux médecins américains plus de 200 000 heures de documentation, AtlantiCare ayant réalisé une réduction de 41% du temps de documentation après le déploiement ambulatoire.

- Août 2025 : Oracle a lancé un tout nouveau DSE piloté par l'IA pour les prestataires ambulatoires américains, avec une interaction vocale en premier et une IA conversationnelle pour les requêtes cliniques, avec une expansion des fonctionnalités de soins aigus prévue pour 2026.

Portée du Rapport Mondial sur le Marché du NLP dans la Santé et les Sciences de la Vie

Le Traitement du Langage Naturel (NLP) dans la santé et les sciences de la vie est un sous-ensemble de l'intelligence artificielle qui permet aux ordinateurs de comprendre, d'interpréter et de générer le langage humain. Il transforme de vastes quantités de données médicales non structurées, telles que les notes cliniques, les rapports de laboratoire et la littérature biomédicale, en informations exploitables et structurées.

Le Marché du NLP dans la Santé et les Sciences de la Vie est segmenté par offre, mode de déploiement, type de NLP, technique, application, utilisateur final et taille d'organisation. Par offre, il comprend des solutions et des services. Par mode de déploiement, les plateformes sont livrées sous forme de systèmes basés sur le cloud, sur site ou hybrides. Par type de NLP, le marché couvre la compréhension du langage naturel et la génération du langage naturel. Par technique de NLP, il couvre la reconnaissance d'entités nommées, la reconnaissance optique de caractères, l'analyse des sentiments, la classification de texte, la modélisation thématique, la résumation de texte et les analyses avancées telles que l'analyse prédictive des risques.

Par application, le NLP est utilisé dans les opérations cliniques et l'aide à la décision, les soins aux patients et l'engagement, la recherche biomédicale et le développement de médicaments, la gestion administrative et des opérations, la génomique et la médecine de précision, la correspondance pour les essais cliniques, l'éducation médicale et la diffusion des connaissances, et la gestion des risques et de la conformité. Par utilisateur final, l'adoption est portée par les prestataires de soins de santé, les payeurs de soins de santé, les entreprises pharmaceutiques et biotechnologiques, les chercheurs en santé, les agences de santé publique et gouvernementales, et les fabricants de dispositifs médicaux. Enfin, par taille d'organisation, le marché sert à la fois les grandes entreprises et les petites et moyennes entreprises.

| Solutions |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Compréhension du Langage Naturel |

| Génération du Langage Naturel |

| Reconnaissance d'Entités Nommées |

| Reconnaissance Optique de Caractères |

| Analyse des Sentiments |

| Classification de Texte |

| Modélisation Thématique |

| Résumation de Texte |

| Analyse Prédictive des Risques |

| Opérations Cliniques et Aide à la Décision |

| Soins aux Patients et Engagement |

| Recherche Biomédicale et Développement de Médicaments |

| Gestion Administrative et des Opérations |

| Génomique et Médecine de Précision |

| Correspondance pour les Essais Cliniques |

| Éducation Médicale et Diffusion des Connaissances |

| Gestion des Risques et de la Conformité |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Chercheurs en Santé |

| Agences de Santé Publique et Gouvernementales |

| Fabricants de Dispositifs Médicaux |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Offre | Solutions | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Type de NLP | Compréhension du Langage Naturel | |

| Génération du Langage Naturel | ||

| Par Technique de NLP | Reconnaissance d'Entités Nommées | |

| Reconnaissance Optique de Caractères | ||

| Analyse des Sentiments | ||

| Classification de Texte | ||

| Modélisation Thématique | ||

| Résumation de Texte | ||

| Analyse Prédictive des Risques | ||

| Par Application | Opérations Cliniques et Aide à la Décision | |

| Soins aux Patients et Engagement | ||

| Recherche Biomédicale et Développement de Médicaments | ||

| Gestion Administrative et des Opérations | ||

| Génomique et Médecine de Précision | ||

| Correspondance pour les Essais Cliniques | ||

| Éducation Médicale et Diffusion des Connaissances | ||

| Gestion des Risques et de la Conformité | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Chercheurs en Santé | ||

| Agences de Santé Publique et Gouvernementales | ||

| Fabricants de Dispositifs Médicaux | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du NLP dans la santé et les sciences de la vie d'ici 2031 ?

Il est prévu d'atteindre 24,80 milliards USD d'ici 2031 contre 7,13 milliards USD en 2026, avec un CAGR de 28,33% sur la période 2026-2031.

Quelle région mène l'adoption actuelle des solutions NLP de santé ?

L'Amérique du Nord était en tête avec 43,23% de part en 2025 en raison d'une forte pénétration des DSE, de conditions d'approvisionnement matures et d'une large activité des fournisseurs.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 32,53% jusqu'en 2031, soutenu par les investissements dans la santé numérique et les exigences de soins multilingues.

Quel type d'offre se développe le plus rapidement, les solutions ou les services ?

Les services croissent plus rapidement à un CAGR de 29,67% car les acheteurs ont de plus en plus besoin d'un soutien au déploiement, d'un ajustement des modèles, d'une intégration aux DSE et d'une gouvernance après la mise en œuvre.

Pourquoi la génération du langage naturel gagne-t-elle du terrain dans les flux de travail cliniques ?

La génération du langage naturel progresse à un CAGR de 31,87% car les systèmes de santé l'utilisent pour la transcription ambiante, les résumés de sortie, les lettres aux patients et la création de notes structurées.

Quel est le principal risque ralentissant l'adoption en entreprise du NLP clinique génératif ?

L'hallucination des modèles reste la principale préoccupation car des résultats inexacts mais plausibles peuvent créer un risque clinique, c'est pourquoi les acheteurs favorisent désormais les systèmes ancrés et auditables.

Dernière mise à jour de la page le: