Taille et part du marché des céréales en Tanzanie

Analyse du marché des céréales en Tanzanie par Mordor Intelligence

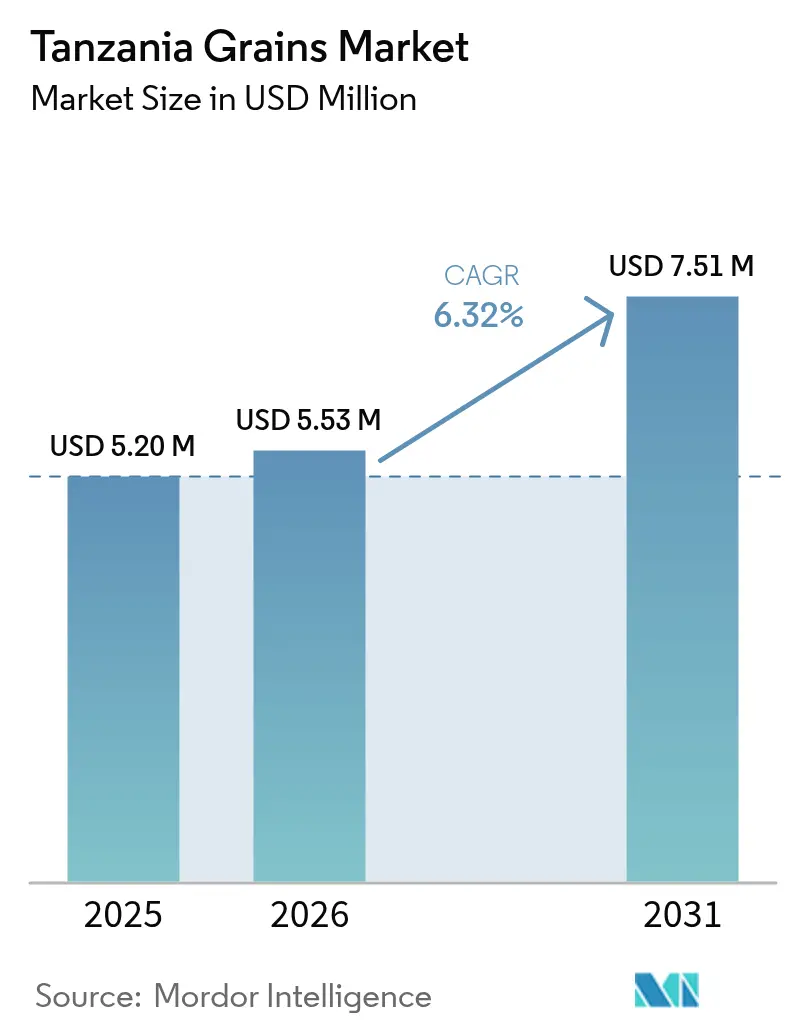

La taille du marché des céréales en Tanzanie en 2026 est estimée à 5,53 millions USD, en progression par rapport à la valeur de 2025 de 5,20 millions USD, avec des projections pour 2031 affichant 7,51 millions USD, soit une croissance à un CAGR de 6,32 % sur la période 2026-2031. Des programmes d'achat public robustes, des subventions élargies aux engrais et des modèles d'agriculture contractuelle en expansion positionnent le marché pour une expansion soutenue, même si les lacunes en matière de stockage et les contraintes de crédit tempèrent la réalisation des prix. L'agriculture contractuelle menée par les brasseries absorbe désormais 17 000 tonnes métriques d'orge et de sorgho chaque année, intégrant des normes de qualité et une tarification prévisible dans des chaînes autrefois fragmentées. Le financement par récépissé d'entrepôt libère le fonds de roulement des petits exploitants, bien que la volatilité climatique reste un frein, le Département américain de l'Agriculture (USDA) indiquant une baisse de la production de maïs en 2025/26.

Principaux enseignements du rapport

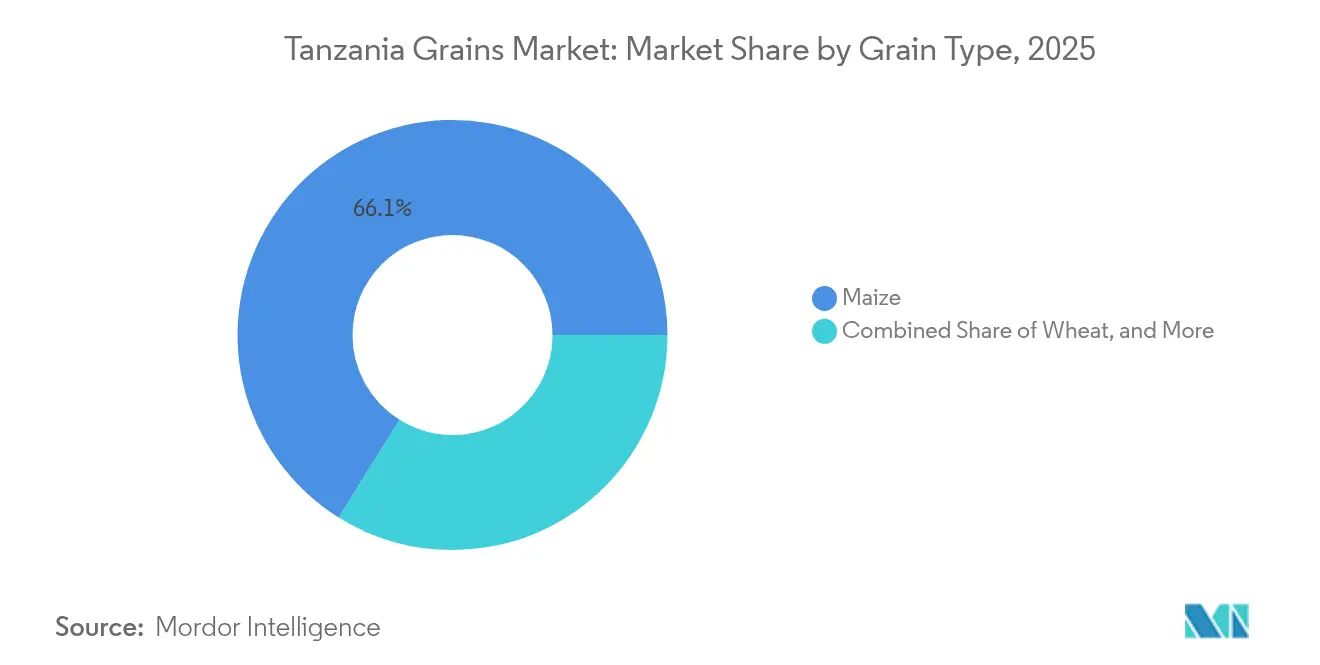

- Par type de céréale, le maïs a dominé avec 66,12 % de la part du marché des céréales en Tanzanie en 2025. Le blé devrait s'étendre à un CAGR de 7,78 % de 2026 à 2031, le plus rapide parmi toutes les catégories de céréales.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des céréales en Tanzanie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Consommation croissante d'aliments à base de céréales | +1.2% | National, concentré à Dar es Salaam, Mwanza et Arusha | Moyen terme (2-4 ans) |

| Initiatives gouvernementales pour l'autosuffisance en cultures vivrières de base | +1.4% | National, accent sur les Hauts Plateaux du Sud et la Zone du Lac | Long terme (≥ 4 ans) |

| Demande croissante d'aliments pour animaux | +0.9% | National, plus forte dans les clusters laitiers et avicoles périurbains | Moyen terme (2-4 ans) |

| Adoption croissante du financement par récépissé d'entrepôt | +0.6% | National, premiers gains à Dodoma, Singida et Iringa | Long terme (≥ 4 ans) |

| Agriculture contractuelle par les entreprises de boissons | +0.5% | Hauts Plateaux du Nord (Manyara, Karatu et Monduli) | Court terme (≤ 2 ans) |

| Adoption de variétés de semences résilientes au climat | +0.8% | Priorité nationale dans les zones semi-arides | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante d'aliments à base de céréales

La croissance de la population urbaine et les changements alimentaires stimulent la consommation de céréales par habitant. Une augmentation de 66 % de la production nationale de céréales entre les saisons 2022/23 et 2023/24 a été largement absorbée sur le marché intérieur, ce qui a entraîné des surplus exportables plus faibles [1]Source : Ministère de l'Agriculture de Tanzanie, "Rapport sur la production agricole 2023/24," moa.go.tz. La fortification obligatoire de la farine de maïs et de blé, en vigueur depuis mars 2025, traite les carences en micronutriments qui touchent 33 % des enfants de moins de cinq ans et 37 % des femmes en âge de procréer, ancrant ainsi les produits fortifiés dans les programmes d'alimentation scolaire [2]Source : Autorité tanzanienne de l'alimentation et des médicaments, "Règlement sur la fortification alimentaire 2025," tfda.go.tz. Les prix du riz à Dar es Salaam ont augmenté de 0,82 USD par kilogramme en avril 2022 à 0,86 USD par kilogramme en février 2025, soulignant une demande urbaine soutenue. L'alignement de la politique nutritionnelle, de l'urbanisation et des gains de revenus maintient les céréales transformées dans les paniers des consommateurs.

Initiatives gouvernementales pour l'autosuffisance en cultures vivrières de base

L'objectif d'approvisionnement en maïs de 700 000 tonnes métriques pour l'exercice fiscal 2024/25 vise à stabiliser les prix et à soutenir les revenus des petits exploitants agricoles. En janvier 2025, l'Agence nationale de réserves alimentaires a acheté 72 000 tonnes métriques en faisant appel à des agrégateurs régionaux pour distribuer les fonds. Les subventions aux engrais s'élevant à 151 milliards de TZS (58 millions USD) en 2024 ont contribué à l'augmentation des rendements dans les Hauts Plateaux du Sud et la Zone du Lac. De plus, le budget agricole a triplé en quatre ans, atteignant 1 379 milliards de TZS (530 millions USD). Le ratio d'autosuffisance alimentaire s'est établi à 128 en 2023/24, et la capacité de stockage reste limitée à 360 000 tonnes métriques, nettement en deçà de l'objectif de 3 millions de tonnes métriques. Cette insuffisance entraîne des surplus locaux, exerçant une pression à la baisse sur les prix et encourageant les exportations non enregistrées.

Demande croissante d'aliments pour animaux

L'intensification de l'élevage remodèle la demande de céréales. La Banque mondiale estime qu'il faut 546 millions USD pour moderniser les chaînes de valeur bovine, avicole et laitière de la Tanzanie, qui soutiennent 36,6 millions de têtes de bétail. La production commerciale d'aliments pour poissons a bondi de 1 182 tonnes métriques en 2021 à 6 211 tonnes métriques en 2023, bien que 74 % des matières premières soient encore importées, exposant les fabricants d'aliments aux fluctuations de change. Les brasseries approvisionnent 17 000 tonnes métriques de céréales locales par an dans le cadre de contrats à prix fixe, signalant une prise en charge structurée qui se répercute en amont. La demande des clusters laitiers, avicoles et aquacoles de Dar es Salaam, Mwanza et Arusha est appelée à croître.

Adoption croissante du financement par récépissé d'entrepôt

La Bourse mercantile de Tanzanie accepte désormais les récépissés d'entrepôt de maïs et de riz, permettant aux céréales stockées de garantir des prêts à court terme. Un mémorandum d'accord signé en 2024 avec la Zambie, le Malawi et le Zimbabwe harmonise les normes et réduit le risque pour les prêteurs. L'Agence américaine pour le développement international (USAID) et le Conseil des céréales d'Afrique orientale ont lancé un programme de trois ans qui positionne la Tanzanie comme fournisseur excédentaire au Kenya grâce au même instrument. Le projet de transformation et de croissance du secteur financier de la Banque mondiale d'un montant de 95 millions USD achemine des lignes de crédit par l'intermédiaire des banques locales, et des outils numériques de refinancement inversé visent à toucher 1 000 agro-entreprises.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence des ravageurs et des maladies | -0.7% | National, aiguë dans la ceinture maïsicole et les zones rizicoles | Court terme (≤ 2 ans) |

| Accès limité au crédit abordable | -0.5% | National, prononcé dans les régions de petits exploitants | Moyen terme (2-4 ans) |

| Pertes post-récolte dues au stockage | -0.6% | National, les plus élevées dans les districts éloignés | Moyen terme (2-4 ans) |

| Volatilité de la production induite par les conditions météorologiques | -0.4% | National, concentrée dans les zones semi-arides et pluviales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence des ravageurs et des maladies

La chenille légionnaire d'automne réduit les rendements du maïs jusqu'à 54 %, tandis que les niveaux d'aflatoxine ont atteint des pics de 162,40 µg/kg dans certains districts, dépassant le plafond est-africain de 10 µg/kg [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Surveillance des aflatoxines en Afrique orientale," fao.org. La Tanzanie se situe dans la ceinture de nécrose létale du maïs, où les infections doubles drainent 291 à 339 millions USD de la production est-africaine chaque année. Le grand foreur des grains consomme 20 à 50 % des céréales dans les entrepôts traditionnels, bien que les sacs hermétiques réduisent les pertes et se généralisent grâce au financement des donateurs. Les hybrides résistants et les agents de biocontrôle tels que Telenomus remus se répandent, mais l'adoption reste incomplète, amplifiant les pertes de 0,7 point de pourcentage sur la croissance à court terme.

Accès limité au crédit abordable

Des recherches menées à Morogoro suggèrent que le crédit pourrait augmenter les rendements de 15,09 %, mais des taux d'intérêt de 17 % dans le cadre du Programme de garantie de crédit de l'Organisation de développement des petites industries (SIDO) découragent encore le recours au crédit. Le prêt de la Banque africaine de développement de 129,71 millions USD en faveur de l'agro-entrepreneuriat des jeunes et le soutien aux entreprises de l'Agence américaine pour le développement international (USAID) de 83 millions USD s'orientent vers les acteurs établis, laissant les petits exploitants insuffisamment desservis. VisionFund a inscrit 7 000 agriculteurs dans des programmes pilotes de crédit-assurance couvrant 21 000 hectares, mais n'a pas atteint l'échelle requise. Cet écart de financement freine la croissance jusqu'à ce que le crédit numérique et le financement fondé sur les récépissés élargissent leur portée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de céréale : La domination du maïs masque la poussée de substitution aux importations du blé

Le maïs ancre la demande avec 66,12 % de la part du marché des céréales en Tanzanie en 2025. Le Ministère de l'Agriculture a enregistré un volume important de maïs lors de la saison 2023/24, soutenu par les subventions et des précipitations favorables. L'objectif d'approvisionnement gouvernemental de 700 000 tonnes métriques témoigne d'un soutien politique continu, même si les prix au comptant restent les plus bas d'Afrique orientale. Les hybrides tolérants à la sécheresse maintiennent les rendements et améliorent la compétitivité à l'exportation, renforçant le marché des céréales en Tanzanie.

Un segment du blé à croissance plus rapide affiche une prévision de CAGR de 7,78 % jusqu'en 2031, bien que la production actuelle ne soit que de 80 000 tonnes métriques. Une malterie de Moshi d'une valeur de 40 millions USD exige désormais 25 000 tonnes métriques d'orge local par an, soit une augmentation septuple par rapport aux volumes historiques. Les incitations fiscales et les variétés tolérantes à la chaleur qui arrivent à maturité en 90 jours contribuent à réduire l'écart des importations et soulignent le rôle du blé dans l'expansion future de la taille du marché des céréales en Tanzanie. La production de riz reste stable à 2,51 millions de tonnes métriques usinées, soutenue par le semis direct du riz, tandis que le sorgho et le millet occupent des niches résilientes à la sécheresse et ancrent les exportations régionales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les clusters de production dans les Hauts Plateaux du Sud, notamment Iringa, Mbeya et Rukwa, approvisionnent le marché intérieur en maïs et en blé. La Zone du Lac, les régions de Mwanza, Shinyanga et Kagera, ajoutent du maïs et du riz, tandis que Morogoro et Kilombero dans les plaines côtières se concentrent sur la riziculture. Un ratio d'autosuffisance alimentaire de 128 en 2023/24 confirme le statut d'exportateur net au sein de la Communauté d'Afrique orientale. Les importations de maïs du Kenya en provenance de Tanzanie ont diminué en 2022/23 à la suite de restrictions à l'exportation, illustrant les changements de politique qui façonnent le marché des céréales tanzanien.

En 2024, la Bourse mercantile de Tanzanie a intégré ses systèmes de récépissés d'entrepôt avec ceux de la Zambie, du Malawi et du Zimbabwe, permettant des règlements transfrontaliers qui atténuent le risque pour les prêteurs et améliorent la liquidité. Les districts des Hauts Plateaux du Nord, notamment Manyara, Karatu et Monduli, deviennent des centres clés pour la production d'orge par le biais de l'agriculture contractuelle, favorisant la spécialisation régionale. Les centres urbains tels que Dar es Salaam, Mwanza et Arusha stimulent la demande, les prix du riz restant à 0,86 USD par kg en 2025, indiquant une chaîne de valeur stable qui soutient la croissance du marché des céréales en Tanzanie.

Les districts éloignés perdent encore jusqu'à 50 % des céréales stockées à cause des ravageurs et de l'humidité. Les sacs hermétiques et les silos métalliques gagnent en popularité, soutenus par les distributions des donateurs. Une adoption inégale continue de maintenir les pertes post-récolte à un niveau élevé. Les plans gouvernementaux visant à atteindre 3 millions de tonnes métriques de capacité de stockage d'ici 2030 visent à réduire la volatilité et à promouvoir le commerce formel, stabilisant ainsi la taille du marché des céréales en Tanzanie.

Paysage réglementaire

Le marché des céréales de la Tanzanie est régi par la Cereals and Other Produce Act de 2009, qui a créé le Cereals and Other Produce Board (CPB) chargé de réglementer et de promouvoir le commerce des céréales et autres produits, sous la supervision du ministère de l'Agriculture et d'organismes chargés de la mise en œuvre tels que le Tanzania Bureau of Standards (TBS) et la Tanzania Plant Health and Pesticides Authority (TPHPA). Pour les produits de base transformés, la fortification obligatoire de la farine de maïs et de blé est entrée en vigueur en mars 2025, augmentant les exigences de conformité pour les minotiers et renforçant le contrôle qualité dans les circuits formels.

L'administration du commerce influence également la manière dont les céréales circulent à travers les frontières et vers les marchés intérieurs formels, par le biais des contrôles à l'importation et à l'exportation, des exigences de classement et des normes de sécurité alimentaire. Le Standards (Imports Registration and Batch Certification) (Amendment) Regulations, 2025 a renforcé la rigueur documentaire à l'importation, y compris les délais de soumission avant expédition et les pénalités en cas de non-conformité, tandis que la Tanzanie applique le cadre du tarif extérieur commun de l'EAC pour les céréales originaires de l'extérieur du bloc. Les interventions publiques sur le marché restent centrales, la National Food Reserve Agency (NFRA) utilisant la stabilisation des prix par l'achat public et, en février 2025, communiquant sur des initiatives de coordination avec d'autres organismes de réglementation des cultures pour soutenir les exportations et la conformité.

Analyse de la chaîne de valeur

La chaîne de valeur des céréales en Tanzanie va des intrants (semences, engrais et protection des cultures) et de la production dominée par les petits exploitants, en passant par l'agrégation, le stockage, le négoce, la mouture et la transformation, jusqu'à la distribution vers la vente au détail, les acheteurs institutionnels, les fabricants d'aliments pour animaux et les preneurs industriels tels que les brasseries. Les acteurs publics et parapublics influencent la chaîne par des achats et un stockage structurés, notamment les approvisionnements de la NFRA et le mandat d'accès au marché du CPB, tandis que les grands minotiers et négociants privés relient les zones de production, dont les Southern Highlands et la zone du lac, aux centres de demande urbains tels que Dar es Salaam, Mwanza et Arusha.

Le stockage et la formalisation des échanges constituent des points d'inflexion clés. Les pertes post-récolte demeurent importantes, souvent citées entre 30 et 40 % pour les céréales, ce qui limite la valorisation là où le séchage, la manutention et la lutte antiparasitaire sont insuffisants. Les systèmes de récépissés d'entrepôt et l'acceptation par la Tanzania Mercantile Exchange des récépissés de maïs et de riz favorisent l'accès au fonds de roulement et la découverte des prix. Parallèlement, la numérisation réglementaire transforme les flux commerciaux, la COPRA ayant transféré le traitement obligatoire des permis d'importation et d'exportation de céréales vers le système de guichet unique TANCIS de la Tanzania Revenue Authority, effectif au 21 décembre 2025. Les ajouts de capacité, notamment le complexe de silos de la NFRA inauguré dans le district de Babati (Manyara) en août 2024 et les investissements privés dans les silos, ont un effet direct sur les goulots d'étranglement de l'agrégation et du stockage qui déterminent le débit vers les minoteries et les circuits d'exportation.

Paysage concurrentiel

Le marché des céréales en Tanzanie présente une concentration modérée. Des milliers de moulins communautaires approvisionnent encore les zones locales, mais les règles de fortification de mars 2025 menacent de réduire leur nombre de moitié d'ici décembre 2025, orientant les volumes vers des acteurs capitalisés qui peuvent financer les mises à niveau des doseurs. Bakhresa a budgété 500 millions USD pour une nouvelle ligne de boissons sans alcool et de malt à Dar es Salaam, dont la mise en service est prévue pour 2026, signalant une diversification des revenus et une expansion des capacités. Mohamed Enterprises a ajouté des silos à céréales reliés au rail à Dodoma en 2024, augmentant la capacité de stockage à 120 000 tonnes métriques et réduisant le fret intérieur de 18 %. National Milling, quant à elle, a automatisé son usine de Dar es Salaam à mi-2025, augmentant la production de farine de blé de 15 % sans agrandir l'espace au sol.

Les opportunités de croissance sont axées sur le financement par récépissé d'entrepôt et l'agriculture contractuelle. En 2024, la Bourse mercantile de Tanzanie a signé un mémorandum d'accord avec des plateformes régionales en Zambie, au Malawi et au Zimbabwe pour harmoniser les normes et faciliter les échanges transfrontaliers. Cette initiative vise à réduire le risque de contrepartie pour les prêteurs et à améliorer la liquidité pour les petits exploitants. Tanzania Breweries et Serengeti Breweries approvisionnent collectivement 17 000 tonnes métriques de céréales par an dans le cadre d'arrangements d'agriculture contractuelle, incorporant des spécifications de qualité qui influencent les marchés des semences et des produits agrochimiques en amont. De plus, en avril 2024, la Société financière internationale a approuvé un cadre d'agriculture contractuelle conçu pour atténuer les risques liés à la participation des petits exploitants.

Des plateformes numériques de mise en relation telles que la Passerelle de financement des micro, petites et moyennes entreprises (MPME) ont enrôlé 40 prêteurs et 20 conseillers en novembre 2024, créant un pipeline pour les meuniers qui ont besoin de fonds de roulement pour répondre aux normes de fortification et de stockage. Serengeti Breweries a reproduit le modèle en 2025 en développant ses achats de sorgho dans le cadre d'accords à prix plancher, offrant une certitude de revenus qui soutient la demande de semences et d'engrais en amont. Ces mouvements stratégiques, combinés au renforcement de la réglementation et à l'innovation fintech, élèvent progressivement les barrières à l'entrée et orientent le secteur vers une structure modérément consolidée.

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur l'expansion du stockage formel, du négoce structuré et de la transformation conforme, à mesure que les achats publics et les normes se renforcent. Le rôle continu de la NFRA en tant qu'acheteur majeur et gestionnaire de stocks tampons, y compris un plan publiquement annoncé visant à acheter 1,2 million de tonnes de céréales pour l'exercice 2026/27, crée des signaux de débouchés plus clairs pour les agrégateurs, les exploitants d'entrepôts et les prestataires logistiques. Cela accroît également le besoin adressable en séchage, classement et stockage à qualité garantie. Parallèlement, l'ambition gouvernementale de porter la capacité de réserve à 3 millions de tonnes d'ici 2030 laisse de la place pour des projets de silos commerciaux, des prestataires de services de récépissés d'entrepôt et des opérateurs de gestion de garanties susceptibles de réduire les ventes de détresse et d'améliorer la bancabilité.

La modernisation en amont et en aval crée également des espaces d'opportunité concrets. L'accent budgétaire mis sur l'agriculture autour du programme Building a Better Tomorrow (BBT), avec une allocation 2026/27 citée à 1,1 billion de shillings, soutient la demande d'intrants, de services de mécanisation et de modèles de diffusion liés à la vulgarisation qui relient les agriculteurs à des marchés prévisibles. Les modèles de contractualisation qui ancrent déjà les débouchés des boissons et le programme ACCELERATE (2023-2026), qui utilise les négociants en céréales comme ancrages du système semencier, apportent des preuves d'approches par la demande applicables au sorgho et à d'autres céréales. Du côté de la transformation, les exigences de fortification de mars 2025 maintiennent l'investissement concentré sur les mises à niveau des doseurs, les laboratoires de qualité, ainsi que l'emballage et la traçabilité conformes, favorisant les opérateurs capables d'intégrer l'approvisionnement, les essais et la distribution de marque à grande échelle.

Développements récents du secteur

- Juillet 2026 : Mohammed Enterprises Tanzania Limited (MeTL) a finalisé un accord d'approvisionnement et de construction avec AGI EMEA pour installer des silos de stockage de céréales et des équipements de manutention modernes sur son site de Bandari. Cette mise à niveau renforce la capacité de MeTL à agréger les céréales de manière plus régulière et réduit les pertes de manutention, soutenant un approvisionnement à débit plus élevé vers les circuits de transformation et de négoce nationaux.

- Juin 2026 : La National Food Reserve Agency (NFRA) a dévoilé un plan visant à acheter 1,2 million de tonnes de céréales au cours de l'exercice 2026/27, la saison d'achat devant s'ouvrir, selon les annonces, à la mi-juillet 2026. Ce programme d'achat public de plus grande ampleur accroît la liquidité du marché pendant les périodes de récolte et renforce la demande de stockage conforme, de classement et d'agrégation coordonnée.

- Avril 2024 : Tanzania Breweries Limited (TBL) s'est associée à l'International Finance Corporation (IFC) et à la Cereals and Other Produce Regulatory Authority (COPRA) pour faire progresser un cadre d'agriculture contractuelle lié au financement agricole. Cette initiative renforce les débouchés structurés et l'approvisionnement axé sur la conformité, encourageant l'investissement en amont dans les spécifications de qualité et une participation plus fiable des petits exploitants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur générée par les céréales échangées et consommées en Tanzanie, suivie à travers l'offre et la demande intérieures et ajustée en fonction des importations, des exportations et des mouvements de prix observés au cours de l'année.

Exclusions de périmètre : sont exclus les oléagineux et les légumineuses, ainsi que les aliments transformés en aval dans lesquels les céréales ne constituent qu'un ingrédient.

Aperçu de la segmentation

- Par type de céréale

- Maïs

- Analyse de la production (volume)

- Analyse de la consommation (valeur et volume)

- Analyse des importations (valeur et volume)

- Analyse des exportations (valeur et volume)

- Analyse des tendances des prix

- Riz

- Analyse de la production (volume)

- Analyse de la consommation (valeur et volume)

- Analyse des importations (valeur et volume)

- Analyse des exportations (valeur et volume)

- Analyse des tendances des prix

- Sorgho

- Analyse de la production (volume)

- Analyse de la consommation (valeur et volume)

- Analyse des importations (valeur et volume)

- Analyse des exportations (valeur et volume)

- Analyse des tendances des prix

- Blé

- Analyse de la production (volume)

- Analyse de la consommation (valeur et volume)

- Analyse des importations (valeur et volume)

- Analyse des exportations (valeur et volume)

- Analyse des tendances des prix

- Autres céréales

- Analyse de la production (volume)

- Analyse de la consommation (valeur et volume)

- Analyse des importations (valeur et volume)

- Analyse des exportations (valeur et volume)

- Analyse des tendances des prix

- Maïs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur les indicateurs de production, de commerce et de consommation des principales céréales. Nous nous référons généralement à des sources publiques telles que FAOSTAT, UN Comtrade, le Tanzania National Bureau of Statistics, la Bank of Tanzania, et des publications agricoles au niveau ministériel qui fournissent des données de superficie, de rendement, de production et de contexte de prix.

À partir de là, les séries temporelles sont alignées sur les années de l'étude afin que prix et volumes ne soient pas mélangés entre différents cycles de récolte. Les rapports annuels d'entreprises, les déclarations des importateurs et exportateurs, les mises à jour des associations et les articles de presse fiables sont également examinés pour comprendre les schémas d'approvisionnement, les contraintes de stockage et les évolutions politiques. Dans certains cas, des abonnements payants pour les données financières d'entreprises et les données d'importation-exportation au niveau des expéditions sont utilisés pour vérifier la cohérence des flux commerciaux et l'échelle des acteurs. Cette liste n'est qu'illustrative, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve les hypothèses documentaires concernant les volumes échangés, le comportement des prix et la répartition entre flux formels et informels. Nous échangeons avec des agrégateurs de céréales, des équipes d'approvisionnement de minoteries, des négociants, des exploitants de logistique et de stockage, ainsi que des acheteurs institutionnels, puis nous comparons les réponses entre les zones de production et les centres de consommation à l'intérieur de la Tanzanie afin que toute valeur aberrante puisse être revérifiée par rapport à l'ensemble des données disponibles.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 17 % | APAC : 44 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 30 % |

| Acteurs plus modestes : 21 % | Managers : 48 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante, où les données nationales de production et de commerce sont reconstituées en un pool de consommation apparente, puis converties en valeur à l'aide de séries de prix observées par culture. Nous conservons une logique pratique en nous concentrant sur des éléments mesurables, tels que les tendances de superficie plantée et de rendement, les fourchettes de pertes post-récolte, la dépendance aux importations pour le blé et le riz, l'excédent exportable de maïs lors des saisons plus favorables, et les écarts de prix saisonniers entre la récolte et les mois de soudure.

Des approximations ascendantes sélectives sont utilisées comme vérification, sur la base d'un échantillon de débit de négociants et d'agrégateurs, de vérifications par canal sur l'utilisation de la capacité d'entreposage et de transport, et de fourchettes de prix indicatives au tonnage communiquées par les acteurs du marché. Lorsque des lacunes existent, comme des déclarations incomplètes du commerce informel, nous appliquons des facteurs d'ajustement prudents, validés par de multiples entretiens puis testés par rapport aux signaux globaux de demande alimentaire.

Les prévisions sont établies à l'aide d'une analyse de scénarios liée aux attentes de pluviométrie et de rendement, à l'orientation des politiques et des tarifs douaniers, aux mouvements de devises affectant la parité à l'importation, et aux évolutions attendues du stockage et de l'accès au marché. La trajectoire de prévision finale n'est retenue que lorsque les variables clés apparaissent cohérentes avec ce que les personnes interrogées s'attendent à observer sur le terrain au cours des prochaines saisons.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation de la valeur obtenue avec des indicateurs indépendants, notamment des vérifications de plausibilité des volumes, des vérifications de fourchettes de prix, et la cohérence avec les balances commerciales. Si une année présente un écart inhabituel, les facteurs à l'origine de cet écart sont analysés, et les hypothèses concernées sont retravaillées avant que le modèle ne soit validé selon les étapes internes de revue par les analystes.

L'ensemble de données et le modèle sont actualisés chaque année afin que l'année de référence progresse avec les dernières statistiques officielles disponibles. Des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des évolutions politiques majeures concernant le commerce des céréales, des saisons météorologiques anormales, ou des chocs de prix manifestes, et une nouvelle revue avant livraison est réalisée afin que les clients disposent de la vision la plus actuelle.

Comparaison de l'estimation de Mordor Intelligence du marché des céréales en Tanzanie avec d'autres estimations publiées

Les tailles de marché publiées pour les céréales en Tanzanie peuvent sembler très éloignées les unes des autres, car les définitions sous-jacentes ne correspondent pas, même lorsque les intitulés semblent similaires. Les plus grands écarts proviennent généralement des produits pris en compte, du niveau de prix utilisé, et du fait que la valeur soit traitée comme un marché de l'offre alimentaire ou comme un pool de demande de céréales plus restreint.

Certaines sources élargissent le périmètre pour inclure les légumineuses ou une capture de valeur des canaux de distribution plus large, et peuvent également appliquer des niveaux de prix à la consommation qui gonflent la valeur. Pour Mordor Intelligence, seules les céréales sont comptabilisées, et la valeur est rapprochée de la production, des importations, des exportations et des séries de prix au niveau des cultures, de sorte que le total du marché reste lié à des flux de céréales mesurables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,53 millions USD (2026) | |

| Cabinet de conseil mondial A | 6,70 milliards USD (2024) | Utilise un cadrage plus large qui mélange plusieurs usages finaux et canaux et déclare une valeur proche de l'ensemble du marché de l'offre alimentaire, ce qui peut pousser le total bien au-delà d'un calcul limité aux céréales et validé par les flux. |

| Cabinet de conseil régional B | 6,70 milliards USD (2024) | Inclut des groupes de cultures supplémentaires tels que les légumineuses et s'appuie sur une déclaration de valorisation générale actuelle, avec un lien visible limité avec la production annuelle et l'équilibrage commercial pour les céréales en Tanzanie. |

La comparaison montre que l'écart provient principalement des choix de périmètre et de niveau de prix, et pas seulement des hypothèses de croissance. En maintenant le modèle lié aux signaux de volume au niveau des cultures et aux séries de prix, l'estimation reste plus facile à auditer, et les étapes peuvent être répétées lorsque de nouvelles données de production et de commerce sont publiées.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des céréales en Tanzanie en 2026 ?

Le marché s'établit à 5,53 millions USD en 2026 et devrait atteindre 7,51 millions USD d'ici 2031.

Quelle céréale détient la plus grande part ?

Le maïs représente 66,12 % de la part du marché des céréales en Tanzanie en 2025.

Quel taux de croissance est prévu pour le blé ?

Le blé devrait afficher un CAGR de 7,78 % entre 2026 et 2031.

Comment la règle de fortification affectera-t-elle les petits moulins ?

Plus de 3 000 petits moulins devront installer des doseurs de micronutriments d'ici décembre 2025 ou cesser leur activité, orientant les volumes vers les opérateurs conformes.

Pourquoi le financement par récépissé d'entrepôt est-il important ?

Il permet aux agriculteurs de mettre en gage les céréales stockées pour obtenir des prêts, améliorant ainsi la trésorerie et réduisant la nécessité de ventes sous contrainte.

Quelles semences climato-intelligentes sont disponibles ?

Les hybrides de maïs DroughtTEGO et les lignées de blé tolérantes à la chaleur produisent de meilleurs rendements sous stress et se déploient à travers des essais public-privé.

Dernière mise à jour de la page le: