Taille et Part du Marché des Grains au Ghana

Analyse du Marché des Grains au Ghana par Mordor Intelligence

La taille du marché des grains au Ghana était évaluée à 6,08 milliards USD en 2025 et devrait croître de 6,29 milliards USD en 2026 pour atteindre 7,51 milliards USD d'ici 2031, à un TCAC de 3,57 % au cours de la période de prévision (2026-2031). Un soutien politique robuste, une demande croissante de l'industrie de l'alimentation animale et une impulsion nationale vers l'autosuffisance alimentaire constituent les principaux moteurs de croissance. Les chocs d'approvisionnement liés à la sécheresse en 2024 ont mis en évidence les contraintes de l'agriculture pluviale, intensifiant les investissements publics et privés dans l'irrigation, les semences adaptées au climat et la mécanisation. Les outils de conseil numérique, tels que la plateforme Mergdata de Farmerline, réduisent les lacunes informationnelles, améliorent les rendements et les revenus, et renforcent la résilience des petits exploitants. Par ailleurs, les perturbations régionales de l'approvisionnement, notamment l'interdiction d'exportation de céréales du Burkina Faso en février 2025 et la flambée des coûts de fret en mer Rouge, ont amplifié la valeur stratégique de la diversification de la production intérieure et des infrastructures post-récolte. La dynamique concurrentielle évolue alors que les transformateurs multinationaux, les meuniers locaux et les entreprises agrotechnologiques s'empressent de sécuriser des accords d'achat de grains, des capacités d'entreposage et des réseaux de distribution d'intrants.

Points Clés du Rapport

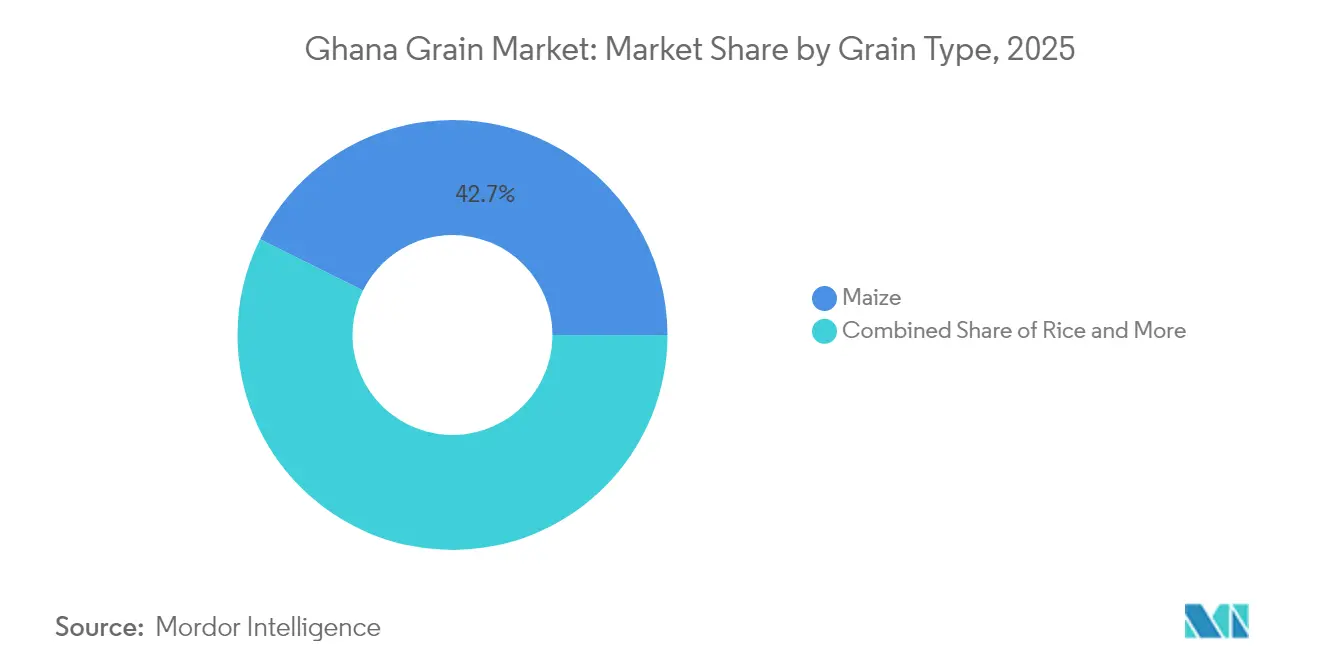

- Par type de grain, le maïs a dominé avec 42,65 % de la part du marché des grains au Ghana en 2025, tandis que le riz devrait enregistrer le TCAC le plus rapide de 5,57 % jusqu'en 2031, devançant tous les autres grains.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Grains au Ghana

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Programmes de crédit aux intrants soutenus par le gouvernement | +0.8% | National, concentration dans les régions du Nord et des régions supérieures | Moyen terme (2-4 ans) |

| Expansion du système de récépissés d'entreposage des grains | +0.6% | National, déploiement initial dans les régions d'Ashanti et de l'Est | Long terme (≥ 4 ans) |

| Émergence de bourses de marchandises en Afrique de l'Ouest | +0.4% | Régional, accent sur le corridor Ghana–Nigeria | Long terme (≥ 4 ans) |

| Plateformes de conseil agronomique accessibles via mobile | +0.7% | National, pénétration plus élevée dans le Sud du Ghana | Court terme (≤ 2 ans) |

| Orientation vers des variétés de semences résistantes au climat | +0.9% | National, priorité dans les régions du Nord sujettes à la sécheresse | Moyen terme (2-4 ans) |

| Forte demande régionale des usines d'alimentation animale | +0.5% | Afrique de l'Ouest, Ghana comme plaque tournante de l'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de crédit aux intrants soutenus par le gouvernement

Le Programme Feed Ghana d'avril 2025 a marqué un tournant structurel vers l'agriculture commerciale, allouant une compensation de GHS 1 000 (83,3 USD) par hectare aux producteurs touchés par la sécheresse et mobilisant 500 millions USD pour des intrants subventionnés.[1]Source : Ministère de l'Alimentation et de l'Agriculture, « Le Programme Feed Ghana pour Créer des Emplois et Renforcer l'Agro-Industrie », MOFA.gov.gh L'initiative s'aligne sur le Plan National d'Investissement Agricole, qui consacre au moins 10 % du budget national à l'agriculture pour soutenir une croissance annuelle du secteur de 6 %. Les coopératives d'agriculteurs nouvellement formées élargissent le pouvoir de négociation collectif pour le crédit, les services de mécanisation et les semences certifiées. Le soutien numérique aux services de vulgarisation renforce l'efficacité du programme, une large majorité des agriculteurs conseillés par mobile adoptant des pratiques adaptées au climat, contre des taux nettement inférieurs chez les non-utilisateurs.

Expansion du système de récépissés d'entreposage des grains

Mis en place en 2024, le système de récépissés d'entreposage permet aux agriculteurs de donner en garantie les grains stockés, réduisant les ventes en situation de détresse et atténuant les pénuries de fonds de roulement. Le lien avec la Bourse des Marchandises du Ghana introduit des enchères électroniques transparentes, réduisant les asymétries d'information en milieu rural qui déprimaient autrefois les prix à la ferme. Le débat en cours sur le positionnement optimal des silos amplifie l'attention des politiques sur les corridors logistiques desservant les principales zones excédentaires.

Plateformes de conseil agronomique accessibles via mobile

Farmerline dessert désormais 2,2 millions d'agriculteurs via la messagerie vocale en langue vernaculaire, la messagerie courte et les tableaux de bord sur smartphone. Des initiatives complémentaires, notamment le service météorologique Iska d'MTN Ghana, fournissent des informations climatiques à l'échelle des parcelles directement sur les téléphones basiques, stimulant l'adoption de la plantation en rangs, du zéro labour et des semences tolérantes à la sécheresse jusqu'à 47,2 % par rapport aux non-utilisateurs. Les priorités de la Stratégie Nationale d'Intelligence Artificielle s'alignent sur ces solutions, incitant aux partenariats public-privé en agronomie prédictive et en optimisation logistique.

Orientation vers des variétés de semences résistantes au climat

Des épisodes de sécheresse incessants ont catalysé l'adoption de lignées de maïs, de sorgho et de mil résistantes à la sécheresse, promues par le Conseil pour la Recherche Scientifique et Industrielle - Institut de Recherche Agricole de la Savane (CSIR-SARI). Les essais en plein champ à Gushegu montrent un accroissement significatif du rendement par acre et des gains de revenus notables, illustrant de forts retours sur le remplacement des semences. L'intégration de programmes de semences certifiées avec des canaux de vulgarisation numérique élargit la portée, tandis que la demande croissante des usines d'alimentation animale accélère l'adoption commerciale dans les chaînes d'approvisionnement de la volaille et de l'aquaculture.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pertes post-récolte persistantes | −1.2% | National, impact plus élevé dans les régions du Nord et des régions supérieures | Court terme (≤ 2 ans) |

| Couverture limitée de l'irrigation mécanisée | −0.9% | National, impact aigu dans les zones sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Prix à la ferme volatils | −0.7% | National, zones rurales les plus touchées | Court terme (≤ 2 ans) |

| Hausse des taux de fret maritime après les perturbations de la route de la mer Rouge | −0.5% | Mondial, segments dépendants des importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Couverture limitée de l'irrigation mécanisée

Seuls 10 262 hectares, soit moins de 2 % de la superficie irrigable estimée à 1,9 million d'hectares au Ghana, bénéficient d'une distribution d'eau contrôlée, laissant 74 % des riziculteurs dépendants de précipitations erratiques. La sécheresse de 2024 a réduit les projections de production de maïs à 2,6 millions de tonnes métriques, soit 19 % en dessous de la moyenne quinquennale.[2]Source : Département de l'Agriculture des États-Unis, « Ghana Grain and Feed – Mise à jour – 2024 », USDA.gov Des coûts en capital élevés, la rareté des pièces détachées et le manque de crédit à long terme freinent l'adoption de pompes de relevage d'eau et de systèmes goutte-à-goutte. La réhabilitation de 3 000 hectares à Kpong et les programmes communautaires soutenus par des donateurs offrent des gains progressifs, mais ne peuvent combler à eux seuls le vaste déficit. Les prélèvements nationaux d'eau à des fins d'irrigation, soit 652 millions de mètres cubes, suggèrent que la ressource est disponible, mais que les infrastructures de distribution et le financement abordable font défaut.

Hausse des taux de fret maritime après les perturbations de la route de la mer Rouge

Les attaques contre les navires porte-conteneurs naviguant dans le corridor Suez–mer Rouge font augmenter les taux de fret. Le Ghana, qui importe l'essentiel de ses besoins en blé, a été confronté à une flambée des prix du pain parallèlement à des pressions sur les devises étrangères. La hausse des prix de parité à l'importation oriente la demande vers le maïs, le riz et le sorgho locaux, mais elle fait également grimper les coûts des engrais et des machines, mettant à rude épreuve les budgets agricoles. Des délais de transit plus longs compliquent davantage la planification des stocks pour les meuniers et les formulateurs d'aliments pour animaux qui opèrent avec de faibles marges de fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Type de Grain : La Domination du Maïs Face à la Pression de la Résilience Climatique

Le maïs a conservé une part dominante de 42,65 % de la valeur totale de consommation en 2025, soulignant son statut de denrée de base dans les régimes alimentaires humains et les rations d'alimentation animale au sein du marché des grains au Ghana. L'inflation des intrants a été sévère : les coûts de production ont bondi de 600 %, passant de GHS 1 200 à GHS 8 100 (100 USD à 675 USD) par acre entre 2020 et 2024, poussant de nombreux petits exploitants à réduire les doses d'application d'engrais. En conséquence, la taille du marché des grains au Ghana pour le maïs pourrait faire face à un risque baissier en 2025 si les initiatives de redressement des rendements ne parviennent pas à suivre les chocs climatiques. Les programmes de subvention du Programme Feed Ghana et le système de récépissés d'entreposage amortissent partiellement les producteurs, tandis que la contractualisation à terme avec les intégrateurs avicoles et aquacoles stabilise les achats. L'expansion des systèmes d'alimentation à base d'ensilage chez les éleveurs bovins offre une nouvelle poche de demande émergente.

Le riz constitue la part à la croissance la plus rapide du marché des grains au Ghana, avec un TCAC de 5,57 % projeté jusqu'en 2031, porté par l'évolution des habitudes de consommation urbaine et les ambitions gouvernementales de substitution aux importations. La taille du marché des grains au Ghana pour le riz devrait augmenter à mesure que les meuniers investissent dans le tri chromatique, les lignes d'étuvage et l'automatisation de l'emballage pour répondre aux attentes croissantes en matière de qualité. Les cultivars adaptés au climat du CSIR-SARI assurent la stabilité des rendements dans les zones à faibles précipitations, favorisant l'adoption par les agriculteurs. Le mil reste une culture de niche mais stratégiquement vitale dans les districts semi-arides. Des gains de productivité modestes combinés à une meilleure résistance à la sécheresse positionnent la culture comme une couverture d'assurance au sein du marché des grains au Ghana. Une large adoption du zéro labour, de l'écartement en rangs et de la gestion des résidus pourrait augmenter les rendements agrégés de mil et de sorgho jusqu'à 30 % d'ici 2030.

Analyse Géographique

Les régions du Nord, de l'Est supérieur et de l'Ouest supérieur commandent la plus grande superficie cultivée en maïs, sorgho et mil, mais souffrent de la plus forte exposition aux déficits induits par la sécheresse. La sécheresse de 2024 a réduit les rendements en maïs jusqu'à 30 % dans ces zones, soulignant la nécessité d'accélérer le financement des pompes d'irrigation et l'assurance indexée sur la météo. Les régions du Sud (Ashanti, Est, Volta et Centre) concentrent les rizières commerciales et bénéficient de meilleurs réseaux routiers, permettant un accès rapide aux marchés et des prix à la ferme plus élevés. Néanmoins, les pertes post-récolte restent élevées là où les plates-formes de séchage et les routes d'accès pavées font défaut.

Les liens commerciaux transfrontaliers se recalibrent après que le Burkina Faso a interrompu ses exportations de céréales en février 2025, perturbant les flux via les corridors de Paga et Hamile. L'alliance stratégique du Ghana avec le Nigeria à travers la bourse des marchandises et les prochaines opérations portuaires vingt-quatre heures sur vingt-quatre à Tema et Takoradi repositionne le pays comme un potentiel hub des produits de base pour le Golfe de Guinée. Des services de barges planifiés sur le lac Volta pourraient réduire les coûts de transport Nord–Sud de 20 %, améliorant la compétitivité des producteurs du Nord.

Les chocs d'approvisionnement internationaux se répercutent désormais plus fortement dans les centres urbains côtiers où le blé importé est transformé. La flambée des frais de fret via la mer Rouge et le routage plus long autour du Cap élèvent les coûts à destination, incitant les consommateurs à se tourner vers le riz localement transformé et les mélanges de farines composites. L'initiative gouvernementale Climate Futures de 25 milliards USD alloue des fonds substantiels à la restauration des écosystèmes sur 12 millions d'hectares, avec une réhabilitation des bassins versants anticipée pour stabiliser les nappes phréatiques dans les zones de production alimentaire.

Développements Récents du Secteur

- Juin 2025 : Le Ghana prévoit de construire une rizerie dans la région du Nord-Est avec une capacité de traitement annuelle de 30 000 tonnes métriques de riz paddy. L'installation vise à minimiser les pertes post-récolte et à réduire la dépendance du pays aux importations de riz. L'initiative soutenue par le Programme Alimentaire Mondial entend renforcer la chaîne de valeur nationale du riz au Ghana et améliorer la sécurité alimentaire.

- Mai 2025 : Le Ministère de l'Alimentation et de l'Agriculture au Ghana a mis en œuvre un programme national de coopératives d'agriculteurs dans le cadre de l'initiative Feed Ghana afin de renforcer la sécurité alimentaire et le développement des entreprises agricoles. Le programme offre aux petits agriculteurs céréaliers un accès aux services de mécanisation, aux ressources financières, à la formation agricole et aux connexions de marché pour renforcer le secteur agricole du pays.

Périmètre du Rapport sur le Marché des Grains au Ghana

Le grain est la graine récoltée des graminées, telles que le blé, l'avoine, le riz, le maïs, etc. Le Rapport sur le Marché des Grains au Ghana comprend l'Analyse de la Production (Volume), l'Analyse de la Consommation (Valeur et Volume), l'Analyse des Exportations (Valeur et Volume), l'Analyse des Importations (Valeur et Volume), et l'Analyse des Tendances des Prix. Le Marché est Segmenté par Type de Culture (Maïs, Mil, Sorgho et Riz). Le rapport offre la taille du marché et les prévisions basées sur la valeur (USD) et le volume (tonnes métriques) pour les segments ci-dessus.

| Maïs |

| Riz |

| Sorgho |

| Mil |

| Par Type de Grain (Analyse de la Production (Volume), Analyse de la Consommation (Volume et Valeur), Analyse des Importations (Volume et Valeur), Analyse des Exportations (Volume et Valeur), et Analyse des Tendances des Prix) | Maïs |

| Riz | |

| Sorgho | |

| Mil |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des grains au Ghana et son taux de croissance prévu ?

Le marché est évalué à 6,29 milliards USD en 2026 et devrait s'étendre à un TCAC de 3,57 % pour atteindre 7,51 milliards USD d'ici 2031.

Quel grain détient la plus grande part de la consommation intérieure ?

Le maïs domine avec 42,65 % de la valeur de consommation en 2025.

Pourquoi les systèmes de récépissés d'entreposage sont-ils importants pour les agriculteurs ghanéens ?

Ils permettent aux agriculteurs d'utiliser les grains stockés comme garantie, réduisant les ventes forcées et améliorant l'accès à un crédit abordable.

Quels sont les principaux défis limitant la croissance de la production de grains ?

Les pertes post-récolte élevées, la couverture limitée de l'irrigation, la volatilité des prix à la ferme et l'élévation des coûts de fret freinent l'expansion.

Dernière mise à jour de la page le: