Taille et part du marché des insecticides pour grains stockés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

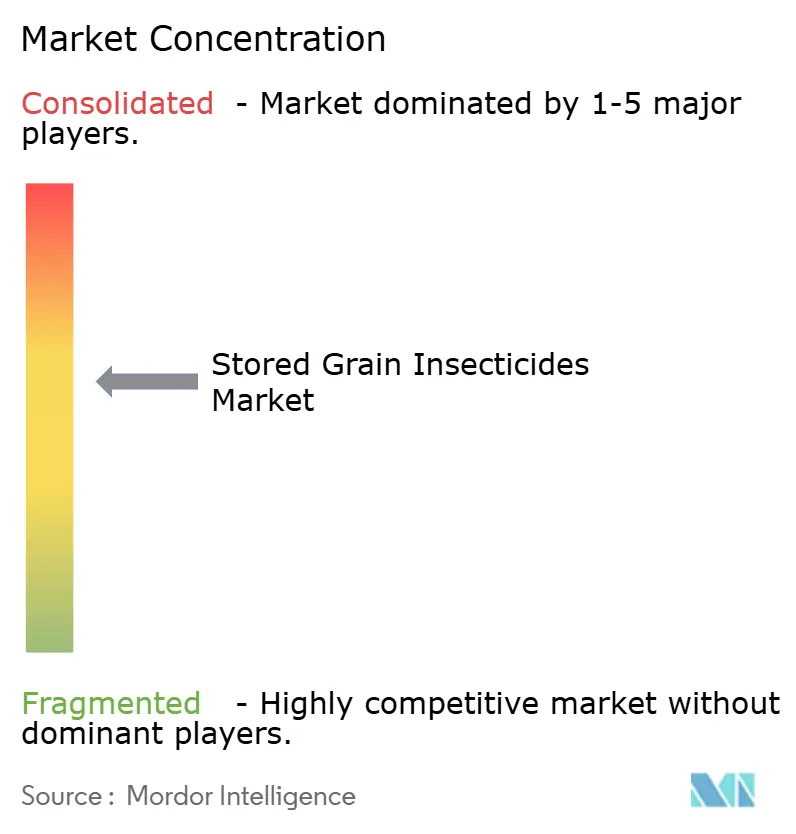

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des insecticides pour grains stockés par Mordor Intelligence

La taille du marché des insecticides pour grains stockés devrait croître de 1,90 milliard USD en 2025 à 2,01 milliards USD en 2026 et devrait atteindre 2,65 milliards USD d'ici 2031, à un TCAC de 5,72 % sur la période 2026-2031. La demande s'accélère à mesure que les exportateurs imposent des limites de résidus plus strictes, que les silos commerciaux évoluent vers des programmes de traitement préventifs et que la résistance aux produits à mode d'action unique augmente. Les formulations combinées qui prolongent les fenêtres d'efficacité, les formulations connectées à l'IoT qui adaptent le dosage aux alertes des capteurs, et les bio-insecticides soutenus par des capitaux ESG reconfigurent les stratégies concurrentielles. La construction rapide de silos étanches en Asie-Pacifique et en Amérique du Sud génère de nouveaux utilisateurs pour la première fois, tandis que les audits carbone en Europe et en Amérique du Nord incitent les acheteurs à se tourner vers des formulations à faible potentiel de réchauffement global. L'ensemble de ces facteurs maintient la trajectoire positive du marché des insecticides pour grains stockés.

Principaux enseignements du rapport

- Par type de produit, les organophosphorés détenaient 42,12 % de la part de marché des insecticides pour grains stockés en 2025, et les bio-insecticides devraient afficher un TCAC de 12,44 % jusqu'en 2031.

- Par application, les silos commerciaux hors exploitation représentaient 37,65 % de la taille du marché des insecticides pour grains stockés en 2025, et les expéditions à l'exportation devraient progresser à un TCAC de 9,58 % jusqu'en 2031.

- Par formulation, les concentrés liquides ont dominé avec une part de revenus de 46,85 % en 2025, et les produits micro-encapsulés progressent à un TCAC de 10,66 % sur la période de prévision.

- Par mode d'action, les neurotoxines de contact représentaient 50,95 % des ventes en 2025, et les analogues d'hormones juvéniles devraient croître à un TCAC de 11,03 %.

- Par canal de distribution, les détaillants agricoles et les coopératives ont capté 53,75 % de la valeur en 2025, et les plateformes d'intrants agricoles en ligne devraient croître à un TCAC de 8,53 %.

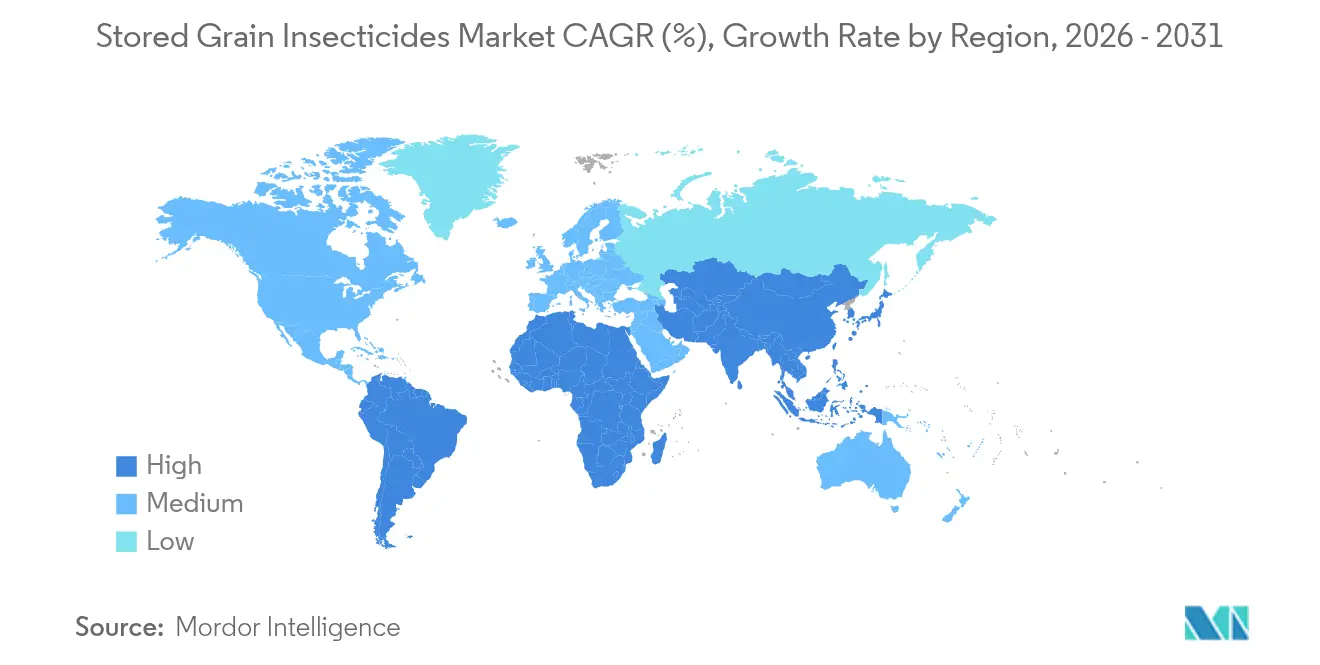

- L'Amérique du Nord a conservé une part régionale de 31,45 % du marché des insecticides pour grains stockés en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des insecticides pour grains stockés

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la production mondiale de céréales et capacité accrue des silos commerciaux | +1.8% | L'Asie-Pacifique et l'Amérique du Sud sont en tête ; pertinence mondiale | Moyen terme (2 à 4 ans) |

| Resserrement mondial des limites maximales de résidus (LMR) obligatoires | +1.5% | Corridors d'exportation d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Résistance croissante à la phosphine accélérant les formulations combinées | +1.2% | Impact central en Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Adoption rapide du stockage étanche à la ferme dans le secteur des petits exploitants d'Asie-Pacifique | +0.9% | L'Inde, le Bangladesh et les Philippines sont pionniers | Long terme (≥ 4 ans) |

| Surveillance du stockage connectée à l'IoT stimulant la demande de protectants liés aux données | +0.6% | Amérique du Nord et Europe en premier lieu, puis extension vers l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Afflux d'investissements ESG dans la R&D et la commercialisation des bio-insecticides | +0.4% | L'Amérique du Nord et l'Europe concentrent les financements initiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production mondiale de céréales et capacité accrue des silos commerciaux

Des volumes de récolte records et une construction accélérée de silos se traduisent directement par une demande chimique plus élevée. Le maïs seul a dépassé 1,2 milliard de tonnes en 2024, tandis que l'expansion des capacités de stockage est en retard d'environ un cinquième par rapport à la croissance des récoltes, ce qui entraîne des périodes de détention plus longues et une pression parasitaire accrue. The Andersons a ajouté 174 millions de boisseaux de capacité grâce à son acquisition de Skyland Grain en novembre 2024, démontrant comment la consolidation amplifie les programmes chimiques. Les opérateurs commerciaux privilégient de plus en plus les formulations résiduelles d'une efficacité de quatre-vingt-dix jours pour éviter des cycles de refumigation coûteux. En conséquence, le marché des insecticides pour grains stockés bénéficie d'une base de dépenses stable parmi les manutentionnaires professionnels.

Resserrement mondial des limites maximales de résidus (LMR) obligatoires

Les autorités réglementaires scrutent désormais la conformité des expéditions plus attentivement que jamais. Le GRDC australien avertit qu'un seul rejet de cargaison peut effacer des marges de plusieurs millions de dollars, une réalité qui incite les silos à choisir des produits premium optimisés pour les résidus[1]Source : GRDC, « Directives sur le stockage des céréales », grdc.com.au. SGS note une hausse de 40 % du nombre distinct de niveaux de LMR à travers les nations importatrices depuis 2020, ce qui complique la sélection des produits chimiques. Les produits combinés qui réduisent l'accumulation de résidus commandent donc des prix premium, soutenant la valeur à long terme du marché des insecticides pour grains stockés.

La résistance croissante à la phosphine accélère les formulations combinées

Des enquêtes de terrain montrent que des souches résistantes de Rhyzopertha dominica sont présentes dans plus de 80 % des lots testés, certaines populations étant 1 000 fois moins sensibles à la phosphine. Les manutentionnaires de céréales adoptent désormais des actifs à double mode tels que la deltaméthrine associée au butoxyde de pipéronyle ou le spinosad associé au s-méthoprène. Le lancement de Conserve Plus par Corteva en 2024 en Australie reflète cette tendance[2]Source : Corteva Agriscience, « Lancement de Conserve Plus », corteva.com.au . Bien que ces mélanges augmentent les coûts unitaires de 25 à 40 %, ils prolongent les cycles de vie des produits, soutenant la croissance au sein du marché des insecticides pour grains stockés.

Adoption rapide du stockage étanche à la ferme dans le secteur des petits exploitants d'Asie-Pacifique

Les silos métalliques et les sacs hermétiques permettent aux agriculteurs de stocker les céréales en toute sécurité au-delà des fenêtres traditionnelles de deux mois. Des essais au Kenya montrent que les silos métalliques ajoutent 1,8 mois de disponibilité alimentaire avec des rendements de 61 à 80 % selon le type de culture. Des études au Zimbabwe révèlent une prime de consentement à payer de 15 à 25 % pour les unités hermétiques. Ces systèmes reposent sur des comprimés et des granulés compatibles avec les faibles teneurs en oxygène, générant de nouveaux flux de demande et élargissant le marché des insecticides pour grains stockés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Suppressions réglementaires des organophosphorés à haute toxicité | -1.4% | L'Amérique du Nord et l'Europe sont à la tête des restrictions | Court terme (≤ 2 ans) |

| Résistance croisée à plusieurs pyréthrinoïdes réduisant les cycles de vie des produits | -0.8% | L'Asie-Pacifique et le Moyen-Orient se propagent aux autres régions | Moyen terme (2 à 4 ans) |

| Analyses prédictives par capteurs réduisant les applications chimiques prophylactiques | -0.3% | L'Amérique du Nord et l'Europe en premier, puis mondial | Long terme (≥ 4 ans) |

| Audits d'empreinte carbone pénalisant les fumigants à forte charge de gaz à effet de serre | -0.2% | L'Europe et l'Amérique du Nord dominent | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Suppressions réglementaires des organophosphorés à haute toxicité

La proposition de l'EPA de décembre 2024 visant à révoquer la plupart des usages alimentaires du chlorpyrifos supprime environ 70 % de son ancien volume[3]Source : Banque européenne d'investissement, « La BEI soutient GreenLight Biosciences », eib.org. Des mesures similaires au Canada et en Europe poussent les formulateurs vers des substituts plus coûteux, faisant augmenter les prix de 15 à 25 % et ralentissant temporairement les cycles de commande. Si ces réformes stimulent finalement l'innovation, les frictions à court terme freinent la croissance du marché des insecticides pour grains stockés.

Résistance croisée à plusieurs pyréthrinoïdes réduisant les cycles de vie des produits

Des données australiennes confirment que des populations de Tribolium castaneum présentent une résistance supérieure à 100 fois à la deltaméthrine, à la bifenthrine et aux pyréthrinoïdes apparentés[4]Source : GRDC, « Directives sur le stockage des céréales », grdc.com.au. L'obsolescence accélérée comprime les délais de récupération des investissements pour les nouvelles molécules, ce qui décourage l'investissement dans la chimie traditionnelle. Ce vent contraire freine marginalement l'expansion du marché des insecticides pour grains stockés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : les bio-insecticides mènent la vague d'innovation

Les organophosphorés ont conservé une part de 42,12 % en 2025, soulignant leur rôle ancré au sein du marché des insecticides pour grains stockés. Les bio-insecticides sont prévus à un TCAC de 12,44 %, alimentés par les financements ESG et une réglementation favorable. Les régulateurs de croissance des insectes, bien qu'à une part de 2,33 %, croissent rapidement en raison de leur compatibilité avec les programmes de gestion de la résistance.

L'intensité concurrentielle du segment s'accentue à mesure que les entreprises lancent des mélanges à double mode. Conserve Plus de Corteva associe le spinosad au S-méthoprène, ciblant les insectes résistants tout en restant compatible avec les normes de résidus. Les capitaux-risque s'orientent vers les voies ARNi et microbiennes, promettant de nouveaux modes d'action susceptibles de réinitialiser les horloges de résistance. Les fournisseurs équilibrant les volumes hérités avec des gammes innovantes défendront leur position sur le marché des insecticides pour grains stockés.

Par application : les expéditions à l'exportation stimulent la demande premium

Les silos hors exploitation représentent 37,65 % de la demande, les chaînes de manutention intégrées institutionnalisant les traitements prophylactiques. Les expéditions à l'exportation connaissent la croissance la plus rapide à un TCAC de 9,58 %, car la conformité aux résidus impose des produits premium qui respectent les limites nationales variées. La taille du marché des insecticides pour grains stockés liée aux canaux d'exportation devrait passer de 372,6 millions USD en 2026 à près de 589,4 millions USD en 2031. La demande pour le stockage à la ferme gagne de l'élan à mesure que les silos des petits exploitants se multiplient.

Les distances de transit plus longues dans les chaînes d'approvisionnement consolidées augmentent le temps d'exposition aux insectes, ce qui accroît la demande de formulations résiduelles prolongées. La fumigation de précision à l'intérieur des conteneurs d'expédition et des wagons augmente également, ajoutant de la valeur malgré des volumes modestes. Le segment des exportations reste donc un point focal pour les nouvelles offres combinées au sein du marché des insecticides pour grains stockés.

Par formulation : la micro-encapsulation gagne du terrain

Par formulation, les concentrés liquides ont dominé avec une part de revenus de 46,85 % en 2025, et les produits micro-encapsulés progressent à un TCAC de 10,66 % sur la période de prévision. Les capsules libèrent les principes actifs progressivement, prolongeant le contrôle jusqu'à quatre-vingt-dix jours tout en réduisant l'exposition de l'applicateur, une caractéristique appréciée sous des règles d'hygiène professionnelle plus strictes. Les concentrés émulsifiables détiennent une part modeste, privilégiés dans les mélanges à base de pyréthrinoïdes qui s'appuient sur des vecteurs huileux pour pénétrer les surfaces des céréales.

Les produits en poudre et en poudre fluide restent essentiels pour le nettoyage des bacs et les traitements des espaces vides où les systèmes de manutention en vrac sont courants. Les agents aérosol et de fumigation servent à la fumigation structurale de niche, bien que les règles sur les composés organiques volatils plafonnent la croissance. Les produits en comprimés et en granulés se démarquent dans le stockage hermétique car les dosages prédéfinis simplifient l'utilisation pour les petits exploitants. Dans tous les formats, les autorités réglementaires et les acheteurs recherchent des systèmes de distribution conviviaux qui réduisent les risques d'inhalation et cutanés, guidant l'innovation dans le marché des insecticides pour grains stockés.

Par mode d'action : les approches combinées répondent à la résistance

Par mode d'action, les neurotoxines de contact représentaient 50,95 % des ventes en 2025. Les analogues d'hormones juvéniles progressent à un TCAC de 11,03 % car ils perturbent le développement des insectes, ralentissant l'accumulation de résistance lorsqu'ils sont alternés avec des neurotoxines. Les actifs systémiques gagnent du terrain pour la pénétration profonde des noyaux lors des transits longue distance.

Les produits combinés qui associent les régulateurs de croissance des insectes aux neurotoxines progressent régulièrement à mesure que les entreprises visent une résilience multimodale. La deltaméthrine associée au butoxyde de pipéronyle et le s-méthoprène associé au spinosad en sont des exemples phares. L'accent mis par l'industrie sur des mécanismes nouveaux ou combinés s'intensifiera à mesure que les autorités réglementaires mondiales exigeront des plans de gestion de la résistance, renforçant l'importance des boîtes à outils diversifiées dans le marché des insecticides pour grains stockés.

Par canal de distribution : les ventes directes à la ferme s'étendent dans les marchés en développement

Par canal de distribution, les détaillants agricoles et les coopératives ont capté 53,75 % de la valeur en 2025. Les plateformes d'intrants agricoles en ligne affichent la croissance la plus rapide à un TCAC de 8,53 %, portées par l'extension de la couverture internet et des paiements numériques qui réduisent les frictions transactionnelles. Les prestataires de services de silos détiennent une part significative, offrant une gestion intégrée des ravageurs lors de la contractualisation d'espaces de stockage, et les spécialistes de la logistique couvrent 3,92 % pour les applications en transit.

Les portails numériques intègrent désormais des bases de données d'étiquettes, des calculateurs de résidus et des listes de contrôle de conformité qui simplifient les achats. Les fournisseurs combinant le commerce électronique avec une expertise de terrain sont susceptibles de gagner des parts, reflétant l'importance croissante des canaux riches en données dans le marché des insecticides pour grains stockés.

Analyse géographique

L'Amérique du Nord conserve la position régionale la plus importante, soutenue par une part de revenus de 31,45 % en 2025. La consolidation parmi les opérateurs de silos crée des économies d'échelle dans les achats de produits chimiques. L'acquisition de Skyland Grain par The Andersons souligne l'expansion des infrastructures qui nécessite une protection systématique. Les suppressions réglementaires de l'EPA encouragent le passage vers des mélanges à plus faible toxicité, maintenant des flux de revenus premium. L'adoption de l'IoT est également la plus élevée aux États-Unis et au Canada, renforçant la tendance à la premiumisation dans le marché des insecticides pour grains stockés.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide à un TCAC de 6,82 % jusqu'en 2031, grâce à l'essor des installations de silos étanches et à la résistance généralisée à la phosphine. Des recherches confirment 1,8 mois supplémentaires de sécurité alimentaire grâce aux silos métalliques au Kenya, un modèle répété en Inde et aux Philippines. À mesure que la résistance se propage, les utilisateurs se tournent vers des produits à double mode, élargissant la valeur du marché. Les programmes nationaux de sécurité alimentaire subventionnent en outre le stockage moderne, approfondissant la pénétration du marché des insecticides pour grains stockés.

L'Europe croît à un TCAC de 3,74 %, portée par des mandats de durabilité qui pénalisent les fumigants à fort potentiel de réchauffement global. Les recommandations de l'Allemagne sur la réduction du fluorure de sulfuryle illustrent la direction réglementaire. L'Amérique du Sud progresse à un TCAC de 5,69 %, avec le Brésil et l'Argentine ajoutant des capacités de silos pour les exportations de soja et de maïs. Les investissements dans la logistique fluviale se traduisent par des fenêtres de transit plus longues nécessitant une protection durable.

Paysage concurrentiel

Le marché des insecticides pour grains stockés est modérément concentré. Les cinq principaux acteurs, tels que Syngenta, Corteva, BASF SE, Adama Agricultural Solutions Ltd. et UPL, détiennent une part majeure. Ces acteurs s'appuient sur de larges portefeuilles, de solides liens avec les distributeurs et une formation active à la gestion de la résistance. Les flux d'investissement ciblent de plus en plus les solutions intégrées, comme le partenariat d'UPL avec TeleSense qui associe la chimie aux données en temps réel.

Les entreprises de niveau intermédiaire se différencient par des produits biologiques de niche ou une focalisation régionale. GreenLight Biosciences a reçu 35 millions EUR (36,75 millions USD) de la Banque européenne d'investissement pour développer des produits à base d'ARNi, signe que les technologies disruptives peuvent attirer des financements institutionnels[5]Source : Banque européenne d'investissement, « La BEI soutient GreenLight Biosciences », eib.org. D'autres innovateurs comme Vestaron proposent des actifs à base de peptides, visant à satisfaire les normes de résidus et de carbone. Les partenariats entre entreprises de capteurs et grandes entreprises chimiques s'intensifient à mesure que la transparence des données devient un critère d'approvisionnement.

Le positionnement concurrentiel repose désormais sur la capacité à fournir des solutions conformes, intelligentes face à la résistance et à faible empreinte. Les entreprises qui intègrent les équipements d'application, la surveillance et l'analyse créent des modèles de services à forte fidélisation. Pendant ce temps, les évolutions réglementaires en faveur d'une agriculture durable inclinent le terrain en faveur des acteurs agiles prêts à remplacer les molécules supprimées. La rivalité globale reste constructive, avec des titulaires qui s'adaptent et des nouveaux entrants qui injectent une innovation fraîche dans le marché des insecticides pour grains stockés.

Leaders du secteur des insecticides pour grains stockés

Syngenta AG

Corteva Agriscience

UPL Limited

BASF SE

Adama Agricultural Solutions Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : La Banque européenne d'investissement a accordé un financement de 35 millions EUR (36,75 millions USD) à GreenLight Biosciences pour le développement de pesticides biologiques à base d'ARN.

- Décembre 2024 : L'Agence américaine de protection de l'environnement a proposé une règle visant à révoquer la plupart des usages alimentaires du chlorpyrifos, ne conservant que 11 cultures et réduisant l'utilisation d'environ 70 %.

Périmètre du rapport sur le marché mondial des insecticides pour grains stockés

Tous les insecticides, y compris les insecticides de contact et les insecticides fumigants, utilisés pour protéger les céréales telles que le riz, le maïs, le blé, le soja et le sorgho, entre autres, et stockés après la récolte, sont pris en compte dans cette étude. Le marché des insecticides pour grains stockés est segmenté par type de produit (organophosphorés, pyréthrinoïdes, bio-insecticides et autres), par application (à la ferme, hors exploitation et expéditions à l'exportation) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique).

| Organophosphorés |

| Pyréthrinoïdes |

| Fumigants (phosphures métalliques, fluorure de sulfuryle) |

| Bio-insecticides |

| Régulateurs de croissance des insectes |

| Produits combinés synergisés |

| Autres |

| Stockage à la ferme |

| Silos commerciaux hors exploitation |

| Expéditions à l'exportation |

| Logistique intégrée et transit |

| Stockage de semences et banques de semences |

| Traitements de sauvetage d'urgence |

| Concentré liquide |

| Poudres et poudres fluides |

| Agents aérosol et de fumigation |

| Comprimés et granulés |

| Concentré en suspension |

| Micro-encapsulé |

| Neurotoxines de contact |

| Actifs systémiques |

| Gaz fumigants |

| Analogues d'hormones juvéniles (régulateurs de croissance des insectes) |

| Ventes directes à la ferme |

| Détaillants agricoles et coopératives |

| Prestataires de services de silos |

| Plateformes d'intrants agricoles en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | Organophosphorés | |

| Pyréthrinoïdes | ||

| Fumigants (phosphures métalliques, fluorure de sulfuryle) | ||

| Bio-insecticides | ||

| Régulateurs de croissance des insectes | ||

| Produits combinés synergisés | ||

| Autres | ||

| Par application | Stockage à la ferme | |

| Silos commerciaux hors exploitation | ||

| Expéditions à l'exportation | ||

| Logistique intégrée et transit | ||

| Stockage de semences et banques de semences | ||

| Traitements de sauvetage d'urgence | ||

| Par formulation | Concentré liquide | |

| Poudres et poudres fluides | ||

| Agents aérosol et de fumigation | ||

| Comprimés et granulés | ||

| Concentré en suspension | ||

| Micro-encapsulé | ||

| Par mode d'action | Neurotoxines de contact | |

| Actifs systémiques | ||

| Gaz fumigants | ||

| Analogues d'hormones juvéniles (régulateurs de croissance des insectes) | ||

| Par canal de distribution | Ventes directes à la ferme | |

| Détaillants agricoles et coopératives | ||

| Prestataires de services de silos | ||

| Plateformes d'intrants agricoles en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des insecticides pour grains stockés ?

Le marché des insecticides pour grains stockés est évalué à 2,01 milliards USD en 2026.

À quelle vitesse la demande d'insecticides pour grains stockés devrait-elle croître ?

Le chiffre d'affaires devrait progresser à un TCAC de 5,72 %, atteignant 2,65 milliards USD d'ici 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un TCAC de 6,82 %, portée par l'adoption des silos étanches et les défis liés à la résistance.

Pourquoi les formulations combinées gagnent-elles en popularité ?

La résistance croissante à la phosphine et des limites de résidus plus strictes encouragent les produits à double mode qui prolongent l'efficacité et simplifient la conformité.

Quel est l'impact des capteurs IoT sur l'utilisation des produits chimiques ?

La surveillance de précision réduit généralement le volume de produits chimiques d'environ un quart tout en améliorant les performances grâce à une synchronisation optimisée des applications.

Dernière mise à jour de la page le: