Taille et part du marché des semences au Ghana

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

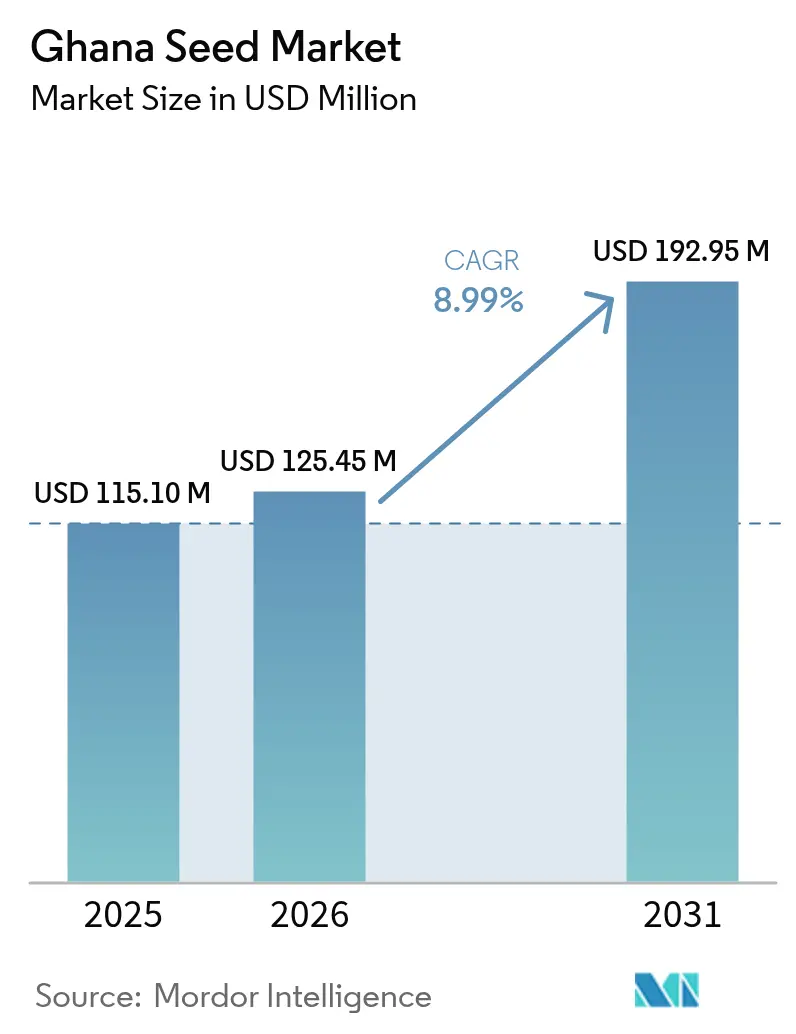

| Taille du marché de l'année de base (2025) | 115.10 Millions de dollars américains |

| Taille du Marché (2026) | 125.45 Millions de dollars américains |

| Taille du Marché (2031) | 192.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences au Ghana par Mordor Intelligence

La taille du marché des semences au Ghana devrait passer de 115,10 millions USD en 2025 à 125,45 millions USD en 2026 et est prévue pour atteindre 192,95 millions USD d'ici 2031, à un TCAC de 8,99 % sur la période 2026-2031. Le fort soutien du secteur public, l'adoption croissante de variétés adaptées au climat et l'expansion de la distribution numérique stimulent collectivement la demande de semences certifiées. Le programme Planting for Food and Jobs 2.0 subventionne désormais jusqu'à 30 % des coûts des semences certifiées, élargissant les ventes formelles au-delà des grands exploitants commerciaux. Une impulsion supplémentaire provient du financement de 125,94 millions USD accordé par la Banque mondiale au Programme de résilience du système alimentaire en Afrique de l'Ouest pour le Ghana, lequel finance des services de conseil numérique et des pratiques d'intensification durable reposant sur des semences de qualité [1]Source : Groupe de la Banque mondiale, « Ghana : Building Resilience from Crisis », worldbank.org . Les initiatives d'agriculture intelligente face au climat démontrent un impact mesurable, le Programme de recherche climatique pour l'Afrique (AICCRA) faisant état d'améliorations des rendements allant jusqu'à 62 % dans cinq régions grâce à des parcelles de démonstration promouvant des variétés tolérantes à la sécheresse et résistantes aux ravageurs [2]Source : Kyere R O, « Climate-smart seed varieties improve maize production in Ghana », AICCRA, aiccra.cgiar.org.

Points clés du rapport

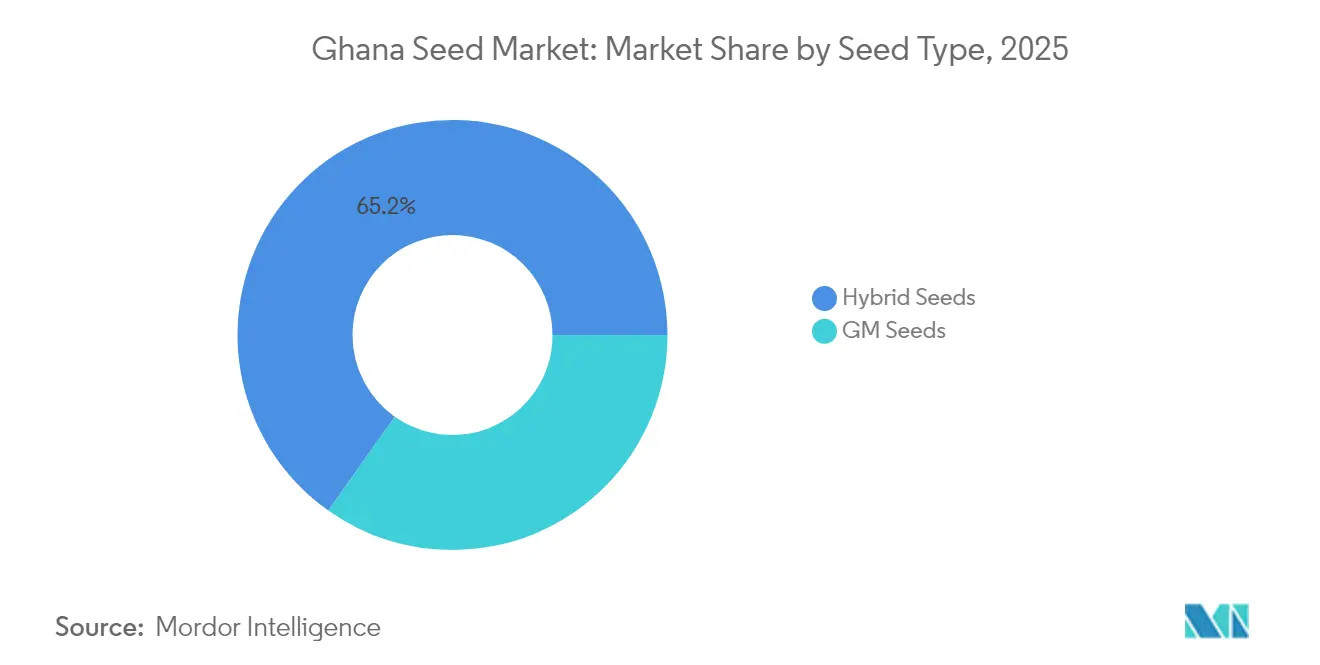

- Par type de semences, les semences hybrides détenaient 65,20 % de la part du marché des semences au Ghana en 2025, tandis que les semences GM (génétiquement modifiées) devraient s'accélérer à un TCAC de 9,27 % jusqu'en 2031.

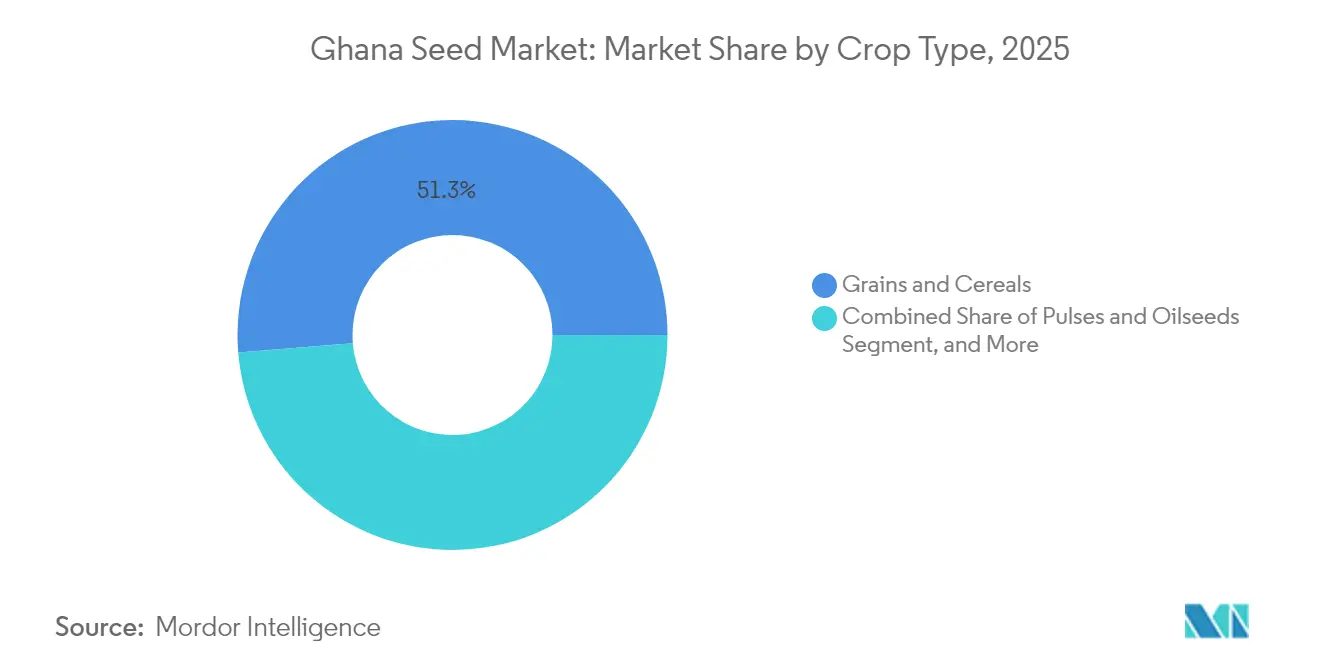

- Par type de culture, les céréales et grains représentaient 51,30 % de la taille du marché des semences au Ghana en 2025, tandis que les fruits et légumes devraient progresser à un TCAC de 8,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences au Ghana

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives gouvernementales et politiques agricoles | +2.8% | National, plus prononcé dans les régions du Nord et des Hauts Plateaux | Moyen terme (2 à 4 ans) |

| Demande croissante de variétés végétales améliorées | +2.1% | À l'échelle nationale, avec un accent particulier sur les zones de savane et de transition | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la qualité des semences | +1.4% | Communautés rurales via les services de vulgarisation agricole | Court terme (≤ 2 ans) |

| Modèles d'agriculture contractuelle stimulant l'adoption de semences certifiées | +1.2% | Nord du Ghana et Bono Est | Moyen terme (2 à 4 ans) |

| Demande de semences adaptées au climat en raison des précipitations irrégulières | +1.8% | Plus élevée dans le couloir nord sujet à la sécheresse | Long terme (≥ 4 ans) |

| Croissance des plateformes de commerce électronique d'intrants agricoles | +0.9% | Marchés urbains et périurbains en expansion vers les utilisateurs ruraux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales et politiques agricoles

Le programme Planting for Food and Jobs 2.0 remodèle fondamentalement la dynamique de la demande de semences en couvrant jusqu'à 30 % des coûts des semences certifiées pour les petits exploitants agricoles, élargissant directement la pénétration du marché formel au-delà des segments commerciaux traditionnels. Le Plan d'investissement agricole du Ghana alloue un capital considérable à la multiplication des semences et encourage la participation privée, garantissant une capacité d'expansion au-delà des stations de recherche publiques. Le financement de la Banque mondiale oriente par ailleurs des fonds vers des services de conseil numérique, liant le soutien gouvernemental à une agronomie fondée sur les données. Ces politiques coordonnées remodèlent collectivement la demande en soutenant l'accessibilité financière, l'accès et l'adoption technique, bien que les inefficacités dans la livraison des intrants puissent en atténuer l'impact.

Demande croissante de variétés végétales améliorées

Les rendements du maïs sur les petites exploitations restent inférieurs à 2 tonnes métriques par hectare, alors que la recherche confirme que les hybrides modernes peuvent porter la production à 6 tonnes métriques, soit une hausse de 40 à 60 % par rapport aux semences locales. Des lignées de maïs tolérantes à la sécheresse, telles que TZEE Y POP STR QPM et EVDT W 99 STR QPM, produisent jusqu'à 52 % de grain supplémentaire, créant une incitation économique convaincante à adopter des semences certifiées. La rentabilité qui en résulte se traduit par une participation accrue au marché, des études montrant une hausse de 150 % du revenu agricole là où des variétés tolérantes à la sécheresse sont utilisées. Les enquêtes sur les préférences des agriculteurs classent systématiquement la précocité et la tolérance à la sécheresse comme principaux critères de sélection, orientant les programmes de sélection vers une génétique résistante au stress.

Sensibilisation croissante à la qualité des semences

Plus de 120 inspecteurs de semences formés ont mené des campagnes radiophoniques ayant touché 1,2 million d'agriculteurs en 2024, renforçant la reconnaissance des labels de certification et des normes de germination [3]Source : Publications WASET, « Farmers' Awareness of Planting for Food and Jobs Programme in Ghana », publications.waset.org . L'Autorité ghanéenne de normalisation fixe des références qui renforcent la confiance envers les circuits formels, et les journées de champ participatives menées dans le cadre du Programme de recherche climatique pour l'Afrique (AICCRA) exposent les agriculteurs à des parcelles comparatives qui démontrent visuellement les différences de performance. Bien que les services agricoles électroniques accusent un retard sur les autres piliers en matière de sensibilisation, l'apprentissage sur le terrain continue de stimuler la demande en faveur des semences garanties en termes de qualité.

Modèles d'agriculture contractuelle stimulant l'adoption de semences certifiées

Les programmes de cultures sous contrat de sorgho menés par des brasseurs relient désormais 25 000 petits exploitants à des marchés garantis et imposent l'utilisation de semences certifiées, répartissant le partage des risques tout au long de la chaîne. Ces contrats intègrent un financement pour les services de tracteurs et le soutien à la vulgarisation, renforçant la performance des semences et assurant la sécurité des débouchés. Les hybrides pionniers diffusés dans le cadre de ces dispositifs affichent des gains de rendement prononcés, suscitant une adoption en cascade chez les agriculteurs voisins non liés par contrat. Cependant, le succès de ce modèle dépend du maintien de relations fiables avec les acheteurs et de la garantie que les termes des contrats restent économiquement attractifs pour les petits exploitants participants.

Analyse de l'impact des freins*

| Frein | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès limité au financement et à la technologie | −2.3% | Plus élevé dans les régions du Nord et des Hauts Plateaux | Long terme (≥ 4 ans) |

| Coût élevé de la production de semences | −1.8% | À l'échelle nationale, affectant les prix locaux et importés | Moyen terme (2 à 4 ans) |

| Circulation de semences contrefaites liée à la faiblesse de l'application des règlements | −1.5% | Circuits informels dans les marchés ruraux | Court terme (≤ 2 ans) |

| Dégradation de la fertilité des sols réduisant les performances des semences | −1.2% | Ceintures méridionales et centrales à culture intensive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accès limité au financement et à la technologie

Seulement 18 % des exploitants sont éligibles au crédit bancaire formel, et les semences hybrides modernes peuvent coûter jusqu'à cinq fois plus cher que les graines traditionnelles conservées de la récolte précédente. L'aversion au crédit découle des insuffisances en matière de garanties et des perceptions du risque, poussant les agriculteurs vers des prêteurs informels aux conditions pénalisantes. La finance numérique pourrait combler une partie de cet écart, mais la pénétration des smartphones et la couverture des données restent inégales, freinant l'adoption. La fracture numérique aggrave ces défis, la faible pénétration des smartphones et la connectivité internet limitée dans les zones rurales restreignant l'accès aux services financiers numériques et aux plateformes d'information agricole susceptibles de faciliter les achats de semences.

Circulation de semences contrefaites liée à la faiblesse de l'application des règlements

Les raids de la Division d'inspection des semences ont saisi 280 tonnes métriques de semences de maïs frauduleuses en 2024, signalant des fuites importantes dans les circuits commerciaux informels. Les envois contrefaits érodent la confiance des agriculteurs, provoquent des échecs de récoltes et créent un frein aux ventes de semences certifiées, même alors que la demande augmente. Les lacunes dans la mise en œuvre de la Loi sur les plantes et les engrais continuent d'entraver la surveillance globale, en particulier dans les districts éloignés. La circulation de semences contrefaites affecte de manière disproportionnée les agriculteurs aux ressources limitées qui recherchent des alternatives moins coûteuses, créant un cercle vicieux où ceux ayant le plus besoin d'améliorations de productivité font face au risque le plus élevé d'échecs de récoltes liés aux semences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de semences : le leadership des semences hybrides face au défi de la biotechnologie

Les semences hybrides ont capté 65,20 % de la part du marché des semences au Ghana en 2025, grâce à des décennies de familiarité avec la vulgarisation et la distribution. Au sein de la taille du marché des semences au Ghana, les semences GM (génétiquement modifiées) devraient croître à un TCAC de 9,27 % jusqu'en 2031, à la suite de la mise sur le marché historique du niébé résistant aux foreurs de gousses.

Le sentiment des agriculteurs pèse désormais les avantages en termes de rendement face aux perceptions de biosécurité, et les premières données de terrain montrent un potentiel de doublement des rendements avec des coûts en insecticides réduits, faisant pencher la balance vers l'acceptation de la biotechnologie. La clarté réglementaire de l'Autorité ghanéenne de biosécurité et les démonstrations publiques seront décisives pour élargir la pénétration des semences GM (génétiquement modifiées). Parallèlement, les variétés à pollinisation ouverte persistent chez les ménages aux ressources limitées qui préfèrent conserver leurs semences, mais connaissent un déclin relatif à mesure que les pressions sur la productivité s'intensifient.

Par type de culture : la prédominance des céréales face à la montée en puissance des légumes

Les céréales et grains détenaient une part de 51,30 % de la taille du marché des semences au Ghana en 2025, ancrée par le statut de denrée de base du maïs et les programmes de soutien gouvernemental continus. Le marché des semences au Ghana pour les céréales progresse régulièrement sur la base des impératifs de sécurité alimentaire et de la capacité de meunerie établie.

À l'inverse, la demande de semences de fruits et légumes progresse à un TCAC de 8,61 %, portée par les évolutions des habitudes alimentaires urbaines et les opportunités d'exportation. Les activités de formation des agriculteurs menées par East-West Seed soulignent la professionnalisation croissante de l'horticulture à haute valeur ajoutée. Les segments des légumineuses et des oléagineux progressent de manière incrémentale grâce aux avantages de la fixation de l'azote et aux programmes de sorgho menés par les brasseurs, tandis que les cultures fourragères et les cultures à racines ciblent des débouchés de niche dans l'alimentation animale et la transformation.

Analyse géographique

Le nord du Ghana se positionne comme le territoire à la progression la plus rapide au sein du marché des semences au Ghana, catalysé par le stress climatique, l'attention des donateurs et les incitations politiques qui, collectivement, accroissent l'adoption du maïs tolérant à la sécheresse et du niébé résistant aux ravageurs. Les démonstrations menées dans le cadre de 31 parcs technologiques ont attiré 390 000 agriculteurs et fait état d'augmentations significatives des gains de rendement, stimulant directement la demande régionale de semences certifiées. Les déficits d'infrastructure persistent, mais le programme One Village One Dam et l'amélioration des routes d'accès facilitent progressivement la logistique du dernier kilomètre.

Le sud du Ghana, en particulier les régions d'Ashanti et de l'Est, conserve la plus grande part de la taille du marché ghanéen des semences, en raison de son pouvoir d'achat plus élevé, de ses réseaux de distributeurs denses et de sa proximité avec les industries de meunerie et d'aviculture qui consomment la production de maïs. Les agriculteurs de cette région ont tendance à privilégier les hybrides à maturation précoce afin de permettre deux cycles de culture par an, ce qui conduit à des achats répétés de semences. Les ventes de semences maraîchères augmentent également dans les ceintures périurbaines où les consommateurs diversifient leur alimentation et les commerçants ciblent les circuits d'exportation régionaux.

Les zones côtières et de transition forment une bande intermédiaire où la diversité des écosystèmes soutient à la fois la croissance céréalière et horticole. L'adoption d'hybrides de maïs à haute teneur en protéines reste la plus forte dans la zone de transition forêt-savane, portée par une vulgarisation active et la demande des programmes d'alimentation scolaire. Cependant, l'épuisement des nutriments dans les zones à culture intensive menace la durabilité des rendements, signalant une opportunité pour des solutions intégrées sol-semences qui associent des conseils en matière de fertilisation à une génétique à haute réponse.

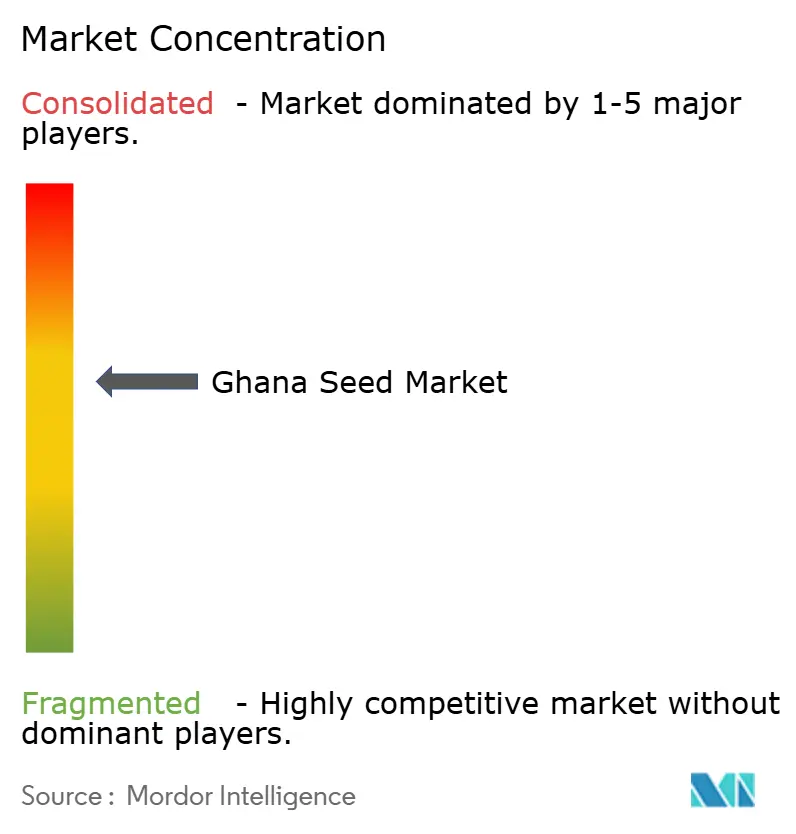

Paysage concurrentiel

Le marché des semences au Ghana reste modérément concentré, avec Seed Co. Limited, Syngenta AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., East-West Seed International Ltd. et M&B Seeds Company Limited.

L'intensité technologique est le nouveau terrain de compétition. Les multinationales investissent dans la sélection assistée par l'IA, la capture de données à la ferme et le phénotypage par drone pour comprimer les cycles de développement des produits. Parallèlement, des plateformes numériques telles qu'AgroCenta s'insèrent entre les producteurs et les agriculteurs, offrant des analyses de données qui alimentent en retour les priorités de sélection. Les coûts de conformité liés à la certification phytosanitaire à l'exportation favorisent les acteurs établis disposant de capitaux importants, mais des espaces blancs persistent dans les niches adaptées au climat, les lignes maraîchères de niche et les écosystèmes d'agriculture contractuelle.

Les mouvements stratégiques illustrent ces dynamiques. En mars 2025, Bayer a inauguré une installation de production de semences de maïs conçue pour renforcer les chaînes d'approvisionnement régionales et améliorer le contrôle de la qualité des semences, avec une capacité spécifiquement réservée au Ghana. La collaboration de Syngenta en matière d'IA vise à décoder des génétiques complexes plus rapidement, lui donnant une longueur d'avance sur les traits empilés. Les partenariats locaux, tels que ceux entre CSIR-CRI et Arima Farms, travaillant sur la qualité des semences de blé, illustrent l'innovation domestique qui pourrait contribuer à réduire la dépendance aux importations.

Principaux acteurs du secteur des semences au Ghana

Seed Co. Limited

Syngenta AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

M&B Seeds Company Limited

East-West Seed International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : La Banque mondiale a approuvé un financement supplémentaire de 125,94 millions USD pour le Programme de résilience du système alimentaire en Afrique de l'Ouest afin d'aider le Ghana à se remettre des pertes agricoles liées au climat et à renforcer la sécurité alimentaire. Le financement soutient les services de conseil numérique et l'intensification durable de la production végétale, y compris les variétés de semences améliorées.

- Mars 2025 : Bayer a lancé une installation de production de semences de maïs de pointe visant à transformer la sécurité alimentaire africaine, avec un accent particulier sur l'amélioration de la qualité des semences et de la capacité de production à travers le continent, y compris au Ghana. Cette installation représente un investissement significatif dans l'infrastructure locale de production de semences et le transfert de technologie pour soutenir le développement agricole africain.

- Juillet 2024 : Le Ghana a commercialisé sa première culture GM, le niébé résistant aux foreurs de gousses, après autorisation de l'Autorité de biosécurité.

Périmètre du rapport sur le marché des semences au Ghana

Une semence est l'ovule fécondé mûr d'une plante à fleurs contenant un embryon et capable de germer pour produire une nouvelle plante. Le marché des semences au Ghana est segmenté par type (semences non-GM/hybrides, semences GM et variétés à pollinisation ouverte) et par type de culture (céréales et grains, légumineuses et oléagineux, fruits et légumes, et autres types de cultures). Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) et de volume (tonnes métriques) pour les segments susmentionnés.

| Semences hybrides |

| Semences GM |

| Variétés à pollinisation ouverte (VPO) |

| Céréales et grains |

| Légumineuses et oléagineux |

| Fruits et légumes |

| Autres types de cultures |

| Type de semences | Semences hybrides |

| Semences GM | |

| Variétés à pollinisation ouverte (VPO) | |

| Type de culture | Céréales et grains |

| Légumineuses et oléagineux | |

| Fruits et légumes | |

| Autres types de cultures |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des semences au Maroc ?

La taille du marché des semences au Maroc s'élève à 125,45 millions USD en 2026 et devrait atteindre 192,95 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les semences GM affichent le TCAC le plus élevé à 9,27 %, bien que les ventes réelles restent modestes jusqu'à ce que la clarté réglementaire s'améliore.

Quelle est l'importance des légumes dans la demande globale de semences ?

Les légumes et le coton représentent 37,65 % du chiffre d'affaires de 2025, portés par les exportations de tomates vers l'Union européenne.

Pourquoi les semences tolérantes à la sécheresse sont-elles essentielles pour les agriculteurs marocains ?

La sécheresse de 2024 a réduit la production céréalière de 43 %, de sorte que les variétés qui stabilisent les rendements dans des conditions de stress hydrique réduisent le risque de revenu.

Dernière mise à jour de la page le: