Taille et parts du marché des implants cérébraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.45 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants cérébraux par Mordor Intelligence

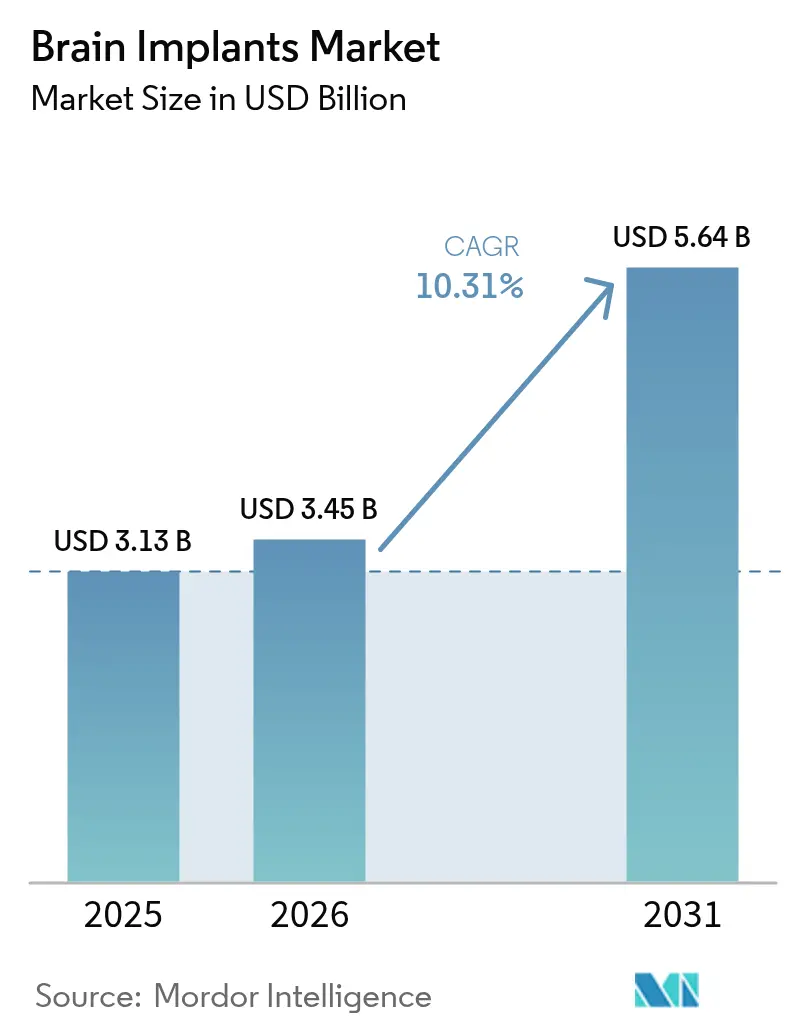

La taille du marché des implants cérébraux était évaluée à 3,13 milliards USD en 2025 et devrait croître de 3,45 milliards USD en 2026 pour atteindre 5,64 milliards USD d'ici 2031, à un TCAC de 10,31 % durant la période de prévision (2026-2031). Une acceptation plus large des payeurs, la miniaturisation des capteurs et les systèmes en boucle fermée pilotés par l'IA redéfinissent collectivement les stratégies de neuro-intervention, créant de nouvelles voies pour la stimulation cérébrale profonde (SCP), la stimulation du nerf vague (SNV) et les solutions émergentes d'interface cerveau-ordinateur (ICO). Les acteurs intègrent de manière agressive des électrodes en graphène et des revêtements biocompatibles pour prolonger la longévité des dispositifs, tandis que les réseaux de microélectrodes flexibles réduisent les traumatismes tissulaires et accélèrent la récupération postopératoire. Les flux de capital-risque — portés par des levées de fonds à neuf chiffres telles que la levée de 200 millions USD de Blackrock Neurotech — valident la maturité commerciale dans plusieurs catégories thérapeutiques.[1]FinSMEs, "Blackrock Neurotech lève 200 millions USD," finsmes.comParallèlement, les voies d'accélération de la FDA (statut de dispositif révolutionnaire) et du règlement européen sur les dispositifs médicaux (RDM UE) continuent de comprimer les délais d'approbation pour les technologies neurales de nouvelle génération et consolident la position de leadership de l'Amérique du Nord, tandis que l'Asie-Pacifique accélère l'adoption à l'échelle du système.

Principaux enseignements du rapport

- Par type de produit, les stimulateurs cérébraux profonds ont dominé avec 42,10 % de la part de marché des implants cérébraux en 2025, tandis que les stimulateurs du nerf vague progressent à un TCAC de 11,22 % jusqu'en 2031.

- Par technologie, les approches chirurgicales invasives ont capté 70,85 % de la part du marché des implants cérébraux en 2025 ; les méthodes percutanées mini-invasives enregistrent la croissance la plus rapide avec un TCAC de 11,74 %.

- Par application, la douleur chronique représentait 32,40 % de la taille du marché des implants cérébraux en 2025, tandis que le traitement de la maladie de Parkinson devrait se développer à un TCAC de 11,29 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres de neurochirurgie détenaient 58,10 % de la part en 2025 ; les centres de chirurgie ambulatoire affichent le TCAC projeté le plus élevé à 11,95 %.

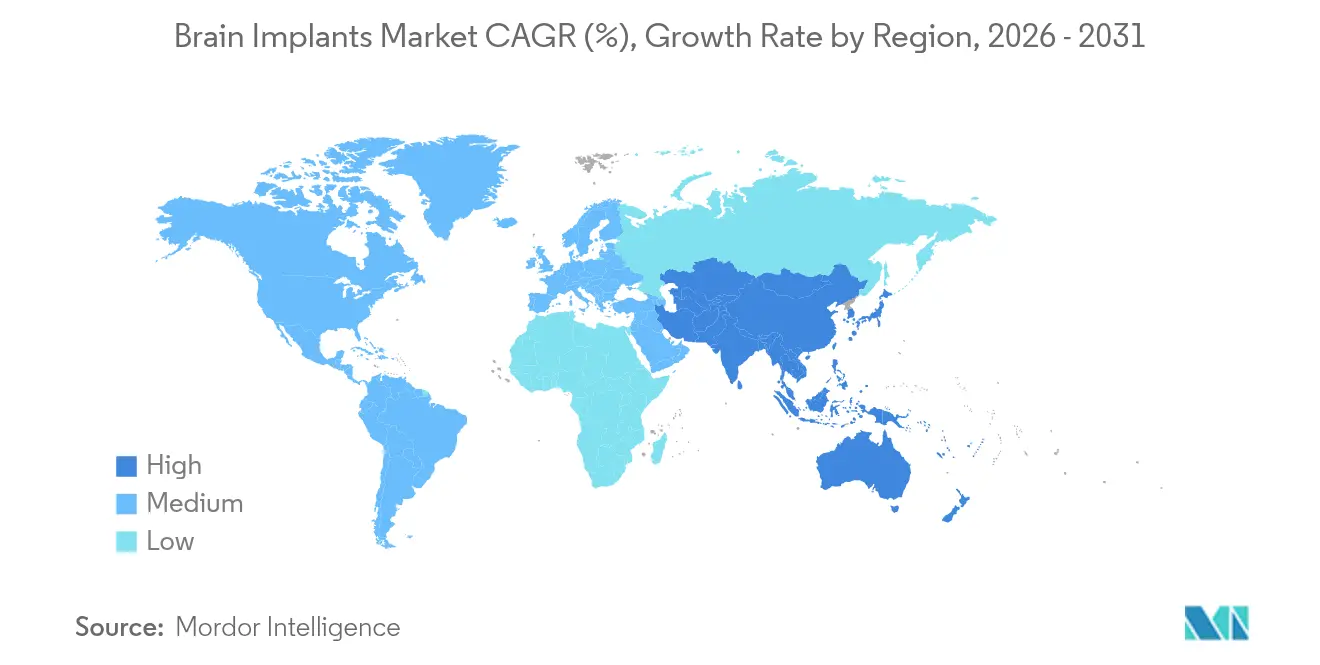

- Par géographie, l'Amérique du Nord a conservé 52,70 % de la part du marché des implants cérébraux en 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 12,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des implants cérébraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles neurodégénératifs et des troubles du mouvement | +2.3% | Mondial ; concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Avancées en matière de miniaturisation et de technologie en boucle fermée | +1.8% | Amérique du Nord et UE ; adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion favorable du remboursement aux États-Unis et dans l'UE | +1.2% | Amérique du Nord et UE ; répercussions sur certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Algorithmes de stimulation adaptative pilotés par l'IA | +0.9% | Adoption précoce dans les marchés développés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Voies d'accélération de la FDA (dispositif révolutionnaire) et du RDM UE | +0.7% | Amérique du Nord et UE ; définissant les normes mondiales | Court terme (≤ 2 ans) |

| Afflux massif de financements dans la neurotechnologie et activité de capital-risque | +0.6% | Mondial ; pôles d'investissement en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles neurodégénératifs et des troubles du mouvement

Les cas mondiaux de maladie de Parkinson sont en passe d'atteindre 25,2 millions d'ici 2050, doublant le fardeau actuel et élargissant le bassin de candidats à la stimulation cérébrale profonde. L'épilepsie pharmacorésistante touche déjà 10,1 millions de personnes éligibles à une intervention chirurgicale, tandis que la dépression résistante au traitement continue de stimuler l'adoption des dispositifs psychiatriques. Le vieillissement démographique dans les marchés développés et l'amélioration des ressources diagnostiques dans les économies émergentes se combinent pour garantir des volumes de procédures constants. Des études médico-économiques ont montré qu'en 2024, les procédures de stimulation cérébrale profonde permettaient d'économiser entre 20 000 et 35 000 USD par patient et par an en coûts de médicaments, maintenant les dépenses totales en dessous des seuils de coût-efficacité communément acceptés.

Avancées en matière de miniaturisation et de technologie en boucle fermée

Les électrodes en graphène et les métaux nanoporeux ont réduit l'empreinte des implants jusqu'à 70 %, améliorant la fidélité du signal et réduisant l'inflammation postopératoire. Les batteries durent désormais plus longtemps grâce aux processeurs neuromorphiques qui réduisent la consommation d'énergie, avec des plateformes rechargeables telles que le système Infinity DBS d'Abbott permettant des mises à jour des paramètres via smartphone.[2]Source : Abbott Laboratories, "Notice produit du système Infinity DBS," abbott.com Le micrologiciel d'apprentissage automatique embarqué ajuste la stimulation en temps réel, faisant passer la thérapie de paramètres statiques à des protocoles dynamiques et personnalisés. Ces avancées accélèrent collectivement la récupération en ambulatoire, améliorent l'efficacité à long terme et favorisent une acceptation plus large par les médecins.

Expansion favorable du remboursement aux États-Unis et dans l'UE

Medicare a élargi la couverture de la stimulation cérébrale profonde pour inclure le tremblement essentiel et la dystonie, en ajoutant des codes de facturation spécifiques qui simplifient le traitement des demandes de remboursement. Les organismes européens d'évaluation des technologies de santé appliquent désormais des cadres fondés sur la valeur qui tiennent compte des économies à vie réalisées grâce à la réduction de la pharmacothérapie, favorisant l'alignement des payeurs en France, en Allemagne et au Royaume-Uni. Des programmes pilotes évaluant la couverture de la neurostimulation liée à la dépression pourraient débloquer des populations cibles considérables une fois finalisés, renforçant la prévisibilité des revenus pour les fabricants de dispositifs et les hôpitaux.

Algorithmes de stimulation adaptative pilotés par l'IA

L'interface cerveau-ordinateur de Synchron intègre des grands modèles de langage pour traduire l'intention neurale en commandes de dispositifs externes pour les patients souffrant d'une perte de mobilité sévère. L'analyse en temps réel affine la largeur d'impulsion, l'amplitude et la fréquence sur la base d'un retour intracortical, réduisant les visites de programmation manuelle. Les modèles de fondation émergents pour le décodage des signaux neuraux promettent un étalonnage standardisé pour des anatomies de patients diverses, ce qui pourrait réduire le temps de formation et élargir l'adoption par les cliniciens. Le chiffrement embarqué atténue simultanément les risques liés à la vie privée tout en permettant la téléprogrammation sécurisée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures chirurgicales | -1.1% | Mondial ; prononcé dans les systèmes de santé sensibles aux coûts et émergents | Long terme (≥ 4 ans) |

| Preuves cliniques à long terme limitées pour certaines indications | -0.7% | Mondial ; contrôle accru dans les marchés axés sur les données probantes | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.6% | Mondial ; attention accrue dans l'UE et les États d'Asie-Pacifique soucieux de la vie privée | Moyen terme (2-4 ans) |

| Pénurie de neurochirurgiens spécialisés | -0.8% | Régions émergentes, notamment l'Asie du Sud-Est, l'Afrique, l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des procédures chirurgicales

Un épisode complet de stimulation cérébrale profonde, incluant le matériel, la chirurgie et la programmation de la première année, varie de 140 000 à 190 000 USD, avec un entretien de suivi de 4 500 à 7 800 USD par an. Dans de nombreux pays émergents, ces frais dépassent le revenu annuel des ménages, freinant la pénétration. La contractualisation fondée sur la valeur entre prestataires et fabricants évolue, mais reste confinée à une poignée de contextes à revenus élevés, prolongeant l'écart d'accessibilité financière.

Préoccupations en matière de cybersécurité et de confidentialité des données

Les interfaces sans fil basées sur le Bluetooth LE et le Wi-Fi simplifient la programmation à distance, mais présentent des risques de « piratage cérébral » si elles ne sont pas sécurisées. Les nouvelles directives de la FDA imposent des communications chiffrées et une authentification multifacteur pour les dispositifs neuraux, ajoutant de la complexité et des coûts à la conception. Le RGPD de l'UE introduit des règles strictes en matière de consentement et de portabilité des données, obligeant les fabricants à intégrer les fonctionnalités de conformité dès le début du cycle de vie du produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les stimulateurs cérébraux profonds maintiennent leur leadership face à une forte progression des stimulateurs du nerf vague

Les stimulateurs cérébraux profonds détenaient une part dominante de 42,10 % du marché des implants cérébraux en 2025, ancrée par trois décennies de preuves cliniques pour la maladie de Parkinson, le tremblement essentiel et la dystonie. Plus de 160 000 implants ont été posés dans le monde, conférant à cette modalité une familiarité procédurale inégalée parmi les chirurgiens et les payeurs. La croissance mondiale reste soutenue à mesure que de nouvelles indications, telles que le trouble obsessionnel-compulsif, franchissent les essais pivots. Parallèlement, les stimulateurs de la moelle épinière maintiennent des volumes solides dans les cas de douleur chronique et de neuropathie diabétique, diversifiant davantage les sources de revenus pour les acteurs établis.

Les stimulateurs du nerf vague représentent l'opportunité à la croissance la plus rapide, affichant un TCAC de 11,22 % jusqu'en 2031. Leur utilité pluridimensionnelle dans l'épilepsie pharmacorésistante, la dépression résistante au traitement et les troubles inflammatoires stimule l'adoption inter-spécialités. Les leaders technologiques miniaturisent les générateurs d'impulsions et améliorent la durabilité des sondes, permettant des temps opératoires plus courts et moins de chirurgies de révision. Dans l'ensemble, le marché des implants cérébraux reste porté par l'innovation produit, avec des systèmes de stimulation cérébrale profonde en boucle fermée et des neurostimulateurs réactifs aux crises élargissant les cas d'usage tout en soutenant des prix de vente moyens stables.

Par technologie : les procédures invasives dominent, mais les techniques mini-invasives s'accélèrent

La chirurgie stéréotaxique invasive continue de représenter 70,85 % du marché des implants cérébraux en 2025, grâce à un positionnement précis des électrodes et à des parcours de soins bien remboursés. Les méta-analyses portant sur les cohortes de 2025 documentent des événements cérébrovasculaires à 2,71 %, des déficiences permanentes à 1,0 % et une mortalité à 0,4 %, des chiffres qui rassurent aussi bien les chirurgiens que les régulateurs. L'adoption concomitante de la navigation assistée par robot et du guidage par IRM 3 Tesla maintient les taux de complications sur une trajectoire descendante.

Cependant, les approches mini-invasives telles que le Stentrode endovasculaire de Synchron gagnent en dynamisme avec un TCAC prévu de 11,74 %. L'implantation par la veine jugulaire élimine la craniotomie, réduit la durée de la procédure et pourrait permettre une expansion vers les centres de chirurgie ambulatoire. Les sondes en polymère flexible revêtues d'agents anti-inflammatoires réduisent les réactions aux corps étrangers, tandis que l'accès unique réduit les risques d'infection. À mesure que ces stratégies moins invasives arrivent à maturité, elles élargissent les bassins de candidats et accélèrent les déploiements géographiques, propulsant une croissance de volume incrémentale.

Par application : la douleur chronique en tête, le traitement de la maladie de Parkinson affiche la croissance la plus rapide

La douleur chronique représente 32,40 % du total des procédures, soutenue par des preuves solides en faveur de la stimulation de la moelle épinière pour le syndrome d'échec de la chirurgie du dos et le syndrome douloureux régional complexe. Les approbations de la FDA pour la neuropathie diabétique ont ouvert de nouveaux canaux d'orientation, stimulant l'utilisation dans les cliniques de la douleur et les réseaux de santé intégrés.

Le traitement de la maladie de Parkinson est le segment à la croissance la plus rapide avec un TCAC de 11,29 %. Des protocoles d'intervention précoce, un ciblage affiné du noyau sous-thalamique et des ratios coût-efficacité inférieurs à 50 000 USD par année de vie ajustée sur la qualité maintiennent la confiance des payeurs. L'épilepsie maintient des volumes stables à mesure que les dispositifs de neurostimulation réactive démontrent une réduction durable des crises sur neuf ans de suivi, tandis que les usages psychiatriques — portés par la dépression — se rapprochent de l'inflexion commerciale à mesure que les essais pivots arrivent à maturité.

Par utilisateur final : les hôpitaux continuent de dominer tandis que les centres ambulatoires gagnent du terrain

Les hôpitaux et centres de neurochirurgie ont contrôlé 58,10 % du volume de procédures en 2025, reflétant les besoins en infrastructure des opérations stéréotaxiques et des soins postopératoires. Les cadres de remboursement établis encouragent la facturation en hospitalisation, et les équipes multidisciplinaires simplifient la gestion périopératoire.

Les centres de chirurgie ambulatoire enregistrent le TCAC le plus élevé à 11,95 %, notamment aux États-Unis, où les payeurs incitent à recourir à des environnements moins coûteux et où les dispositifs mini-invasifs raccourcissent les périodes d'observation. Les cliniques communautaires spécialisées dans les troubles du mouvement sont de plus en plus équipées pour gérer la programmation et l'entretien des batteries, redistribuant davantage le suivi à long terme des hôpitaux tertiaires vers les environnements ambulatoires.

Analyse géographique

L'Amérique du Nord conserve sa primauté, contribuant à 52,70 % des revenus mondiaux, ancrée par les voies d'accélération de la FDA, de profondes réserves de capitaux et une couverture de remboursement bien établie pour de multiples indications. Les hôpitaux américains bénéficient également d'une forte concentration de neurochirurgiens fonctionnels formés en fellowship et d'un écosystème de start-ups florissant mené par Neuralink, Precision Neuroscience et Synchron. Le Canada amplifie les totaux régionaux grâce à une assurance maladie universelle qui reconnaît la stimulation cérébrale profonde comme médicalement nécessaire pour la maladie de Parkinson et le tremblement essentiel.

L'Europe suit de près, soutenue par des processus coordonnés d'évaluation des technologies de santé et des voies d'examen accéléré du règlement européen sur les dispositifs médicaux qui accélèrent les implants innovants. L'Allemagne, la France et le Royaume-Uni accueillent collectivement de nombreux centres d'excellence en stimulation cérébrale profonde et continuent de piloter des remboursements à grande échelle pour la stimulation du nerf vague et la neurostimulation réactive. Les pays nordiques s'appuient sur des cadres de santé numérique pour soutenir la téléprogrammation de la stimulation cérébrale profonde, démontrant des modèles de soins à distance efficaces.

L'Asie-Pacifique émerge comme le corridor le plus dynamique avec une perspective de TCAC de 12,11 %. La Chine investit massivement dans la R&D en neurosciences et dans la fabrication de dispositifs haut de gamme, réduisant les écarts technologiques avec ses homologues occidentaux. Le vieillissement de la population japonaise stimule une forte demande de solutions pour les troubles du mouvement, tandis que l'assurance universelle du pays simplifie l'accès des patients. L'Inde, la Corée du Sud et l'Australie complètent la croissance régionale en combinant des partenariats public-privé avec une recherche académique de pointe pour stimuler le débit des essais cliniques. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent naissants mais prometteurs. Les États du Conseil de coopération du Golfe soutiennent des pôles neurochirurgicaux phares dans le cadre d'agendas nationaux d'innovation en santé, tandis que le Brésil et l'Argentine font avancer des programmes pilotes de remboursement ciblés malgré la volatilité macroéconomique. Le potentiel à long terme dépend de la montée en puissance de la formation des spécialistes, de la stabilisation du risque de change et du développement de l'infrastructure de téléprogrammation dans les zones rurales.

Paysage concurrentiel

La structure du marché est modérément concentrée. Les trois premiers — Medtronic, Abbott et Boston Scientific — maintiennent leur leadership en associant des portefeuilles diversifiés de neurostimulation à des relations bien établies avec les chirurgiens, développées au fil des décennies. Chacun investit dans des algorithmes en boucle fermée pilotés par l'IA, des plateformes d'alimentation rechargeables et l'intégration aux smartphones pour renouveler les bases installées sans recourir à des baisses de prix agressives.

Des perturbateurs tels que Synchron, Blackrock Neurotech et Precision Neuroscience attaquent les modèles chirurgicaux traditionnels avec des interfaces cerveau-ordinateur moins invasives qui promettent des durées de procédure plus courtes et une adoption ambulatoire élargie. Le Stentrode endovasculaire par voie jugulaire de Synchron a avancé vers des essais pivots aux États-Unis sous le statut de dispositif révolutionnaire, tandis que le réseau de micro-électrodes de précision de Blackrock vise à restaurer la fonction motrice chez les patients paralysés. Le soutien massif du capital-risque alimente des calendriers cliniques agressifs et une montée en puissance rapide de la fabrication, intensifiant la concurrence pour la part d'esprit des neurologues.

Les collaborations entre fabricants de dispositifs et leaders de l'IA en nuage (par exemple, le modèle Chiral de Synchron-NVIDIA) témoignent d'un pivot de l'écosystème vers une différenciation thérapeutique définie par le logiciel.[3]Pharmaphorum, "Synchron-NVIDIA dévoile le modèle Chiral," pharmaphorum.com Les acteurs établis répondent en acquérant des start-ups riches en algorithmes ou en co-développant des suites analytiques qui génèrent des recommandations de programmation automatisées. Dans l'ensemble, les capacités propriétaires en science des données pèsent désormais autant que la fiabilité du matériel dans les appels d'offres hospitaliers, remodelant la dynamique concurrentielle sur l'ensemble du marché des implants cérébraux.

Leaders du secteur des implants cérébraux

Boston Scientific Corporation

Renishaw PLC

Medtronic

Abbott

LivaNova Plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Synchron et NVIDIA ont dévoilé le modèle d'IA Chiral lors du GTC 2025, permettant aux patients atteints de sclérose latérale amyotrophique de contrôler des dispositifs externes par des commandes mentales.

- Juillet 2024 : Synchron a intégré son interface cerveau-ordinateur au casque Apple Vision Pro pour permettre une navigation en réalité mixte mains libres aux utilisateurs à mobilité réduite.

- Avril 2024 : Blackrock Neurotech a obtenu 200 millions USD auprès de Tether pour financer la commercialisation de réseaux d'électrodes de précision destinés à la paralysie et aux troubles neurologiques.

- Mars 2024 : Les principaux développeurs d'implants ont formé un consortium industriel dédié pour harmoniser les normes et accélérer l'adoption de la neurotechnologie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des implants cérébraux comme le chiffre d'affaires mondial généré par les dispositifs de neuro-stimulation entièrement implantables ou d'enregistrement de signaux neuronaux, incluant les stimulateurs cérébraux profonds, les stimulateurs de la moelle épinière, les stimulateurs du nerf vague, les neuro-stimulateurs réactifs et les puces d'interface corticale émergentes, qui sont placés chirurgicalement à l'intérieur du crâne ou le long de l'axe neural spinal pour délivrer des impulsions thérapeutiques ou décoder l'activité neuronale à des fins cliniques. La valeur capturée couvre les générateurs d'impulsions neufs en sortie d'usine, les sondes implantables et les modules d'alimentation.

Exclusion du périmètre : Nous excluons les stimulateurs externes, les casques EEG portables, les services de remise à neuf et les implants destinés uniquement à la thérapie orthopédique ou cardiaque.

Aperçu de la segmentation

- Par type de produit

- Stimulateurs cérébraux profonds

- Stimulateurs de la moelle épinière

- Stimulateurs du nerf vague

- Par technologie

- Invasive (chirurgicale)

- Mini-invasive / percutanée

- Non invasive (transcrânienne)

- Par application

- Maladie de Parkinson

- Douleur chronique

- Épilepsie

- Dépression et troubles psychiatriques

- Tremblement essentiel

- Autres applications

- Par utilisateur final

- Hôpitaux et centres de neurochirurgie

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des neurochirurgiens, des responsables des achats hospitaliers et des directeurs techniques en Amérique du Nord, en Europe, en Chine et au Japon. Ces entretiens ont permis d'affiner les prix de vente moyens, les plafonds de pénétration et la courbe d'adoption précoce des stimulateurs en boucle fermée.

Recherche documentaire

Nous avons commencé par les ensembles de données épidémiologiques de l'Organisation mondiale de la Santé, de l'étude Global Burden of Disease et de l'International Parkinson and Movement Disorder Society pour dimensionner les bassins de patients. Les registres d'autorisation de dispositifs de la US FDA et de l'EU MDR, les tarifs de procédures détenus par les Centers for Medicare & Medicaid Services et les données douanières accessibles via Dow Jones Factiva ont ancré les flux unitaires et les prix à l'exportation. Les rapports annuels et les 10-K des principaux fournisseurs ont révélé des informations sur la composition des produits, tandis que la littérature PubMed et les bulletins de l'International Neuromodulation Society ont clarifié les taux de révision et les cycles de vie des dispositifs. Ces sources sont illustratives ; de nombreuses bases de données publiques et par abonnement supplémentaires ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante de construction de la prévalence vers le patient traité, qui convertit les cohortes de patients atteints de la maladie de Parkinson, d'épilepsie, de douleur chronique et de dépression en nombre de procédures. Nous appliquons ensuite les ASP régionaux. Les consolidations de fournisseurs issues d'hôpitaux échantillons fournissent une vérification ascendante, et nous validons les totaux de manière croisée. Les variables clés comprennent l'incidence diagnostiquée, la pénétration des dispositifs, l'intervalle de remplacement, le pipeline réglementaire et les gains de remboursement. Une régression multivariée assistée par ARIMA projette la valeur jusqu'en 2030.

Cycle de validation des données et de mise à jour

Nos résultats passent par une révision par les pairs, des contrôles de variance par rapport aux récapitulatifs d'expéditions et une validation par la direction. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des rappels de produits, des essais cliniques pivots ou des décisions majeures des payeurs.

Pourquoi notre référence sur les implants cérébraux est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des ensembles de dispositifs, des bases de prix et des cadences de mise à jour distincts.

En limitant le périmètre aux neuro-stimulateurs entièrement implantables et en appliquant des réinitialisations uniformes des ASP 2024, Mordor fournit une référence stable et prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,13 Md USD | Mordor Intelligence | - |

| 6,97 Md USD | Global Consultancy A | Inclut les dispositifs portables et les prix catalogue sans remise régionale |

| 2,36 Md USD | Industry Journal B | Utilise des données de facturation hospitalière provenant de cinq pays uniquement, validation par des experts limitée |

La comparaison montre que notre sélection rigoureuse du périmètre et notre recalibrage annuel offrent aux parties prenantes une référence transparente qu'elles peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des implants cérébraux ?

La taille du marché des implants cérébraux est de 3,45 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031.

Quel segment de produit domine le marché ?

Les stimulateurs cérébraux profonds détiennent la plus grande part de 42,10 % en raison de solides preuves cliniques dans les troubles du mouvement.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC projeté de 12,11 % jusqu'en 2031, portée par la modernisation des infrastructures et l'harmonisation réglementaire.

Quelle tendance technologique redéfinit la délivrance des thérapies ?

Les systèmes en boucle fermée pilotés par l'IA qui ajustent dynamiquement les paramètres de stimulation en temps réel transforment la précision du traitement.

Dernière mise à jour de la page le: