Taille et part du marché des céréales en Ouganda

Analyse du marché des céréales en Ouganda par Mordor Intelligence

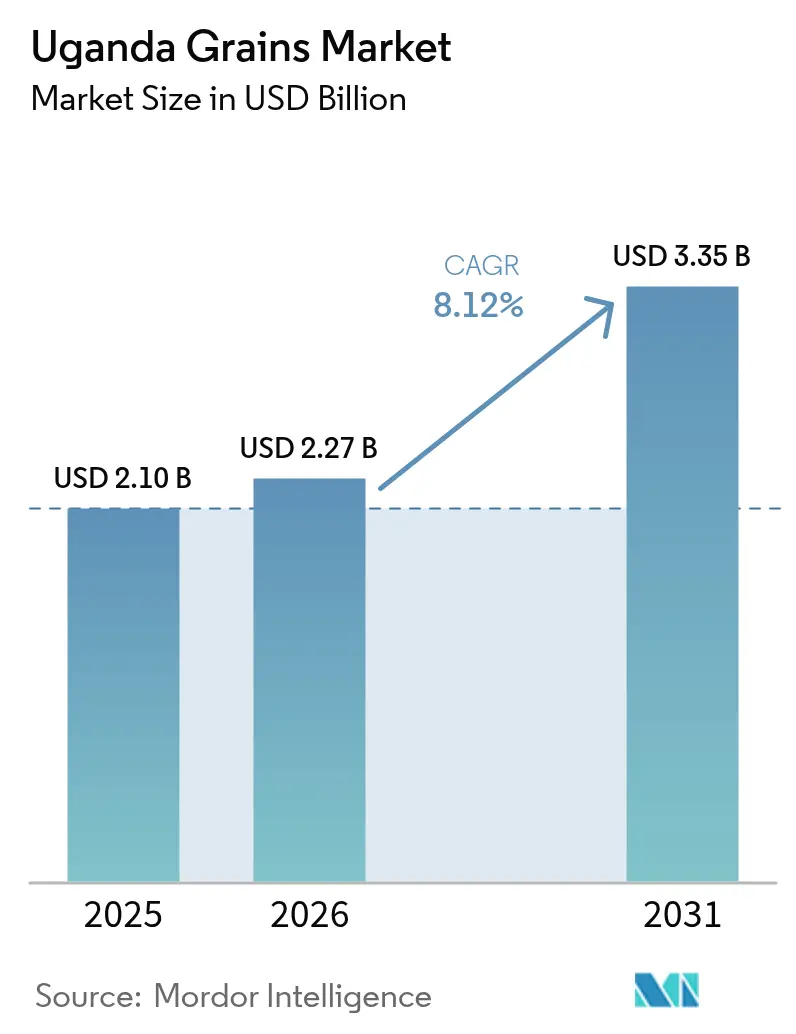

La taille du marché des céréales en Ouganda en 2026 est estimée à 2,27 milliards USD, en progression par rapport à la valeur de 2025 de 2,10 milliards USD, avec des projections pour 2031 affichant 3,35 milliards USD, soit une croissance à un TCAC de 8,12 % sur la période 2026-2031. Des investissements publics robustes dans les intrants agricoles, l'expansion des volumes des échanges transfrontaliers et l'adoption régulière des plateformes numériques d'échange de produits agricoles soutiennent cette trajectoire. Le maïs demeure la denrée de base essentielle, tandis que les variétés résistantes à la sécheresse et les subventions aux engrais améliorent les rendements et atténuent les risques climatiques. Les opérateurs privés déploient des silos certifiés et des systèmes de récépissés d'entrepôt qui réduisent les pertes post-récolte et permettent d'accéder à des financements abordables, créant de nouveaux flux de revenus pour les prestataires de services. Dans le même temps, les applications de commerce intégrant le paiement mobile améliorent la transparence des prix et raccourcissent les cycles de conversion de trésorerie pour les petits fournisseurs. Collectivement, ces tendances rapprochent l'Ouganda de son ambition de devenir le corridor céréalier de l'Afrique de l'Est capable de satisfaire la demande croissante en alimentation animale et en transformation agroalimentaire au Kenya, en République démocratique du Congo et au Soudan du Sud.

Principaux enseignements du rapport

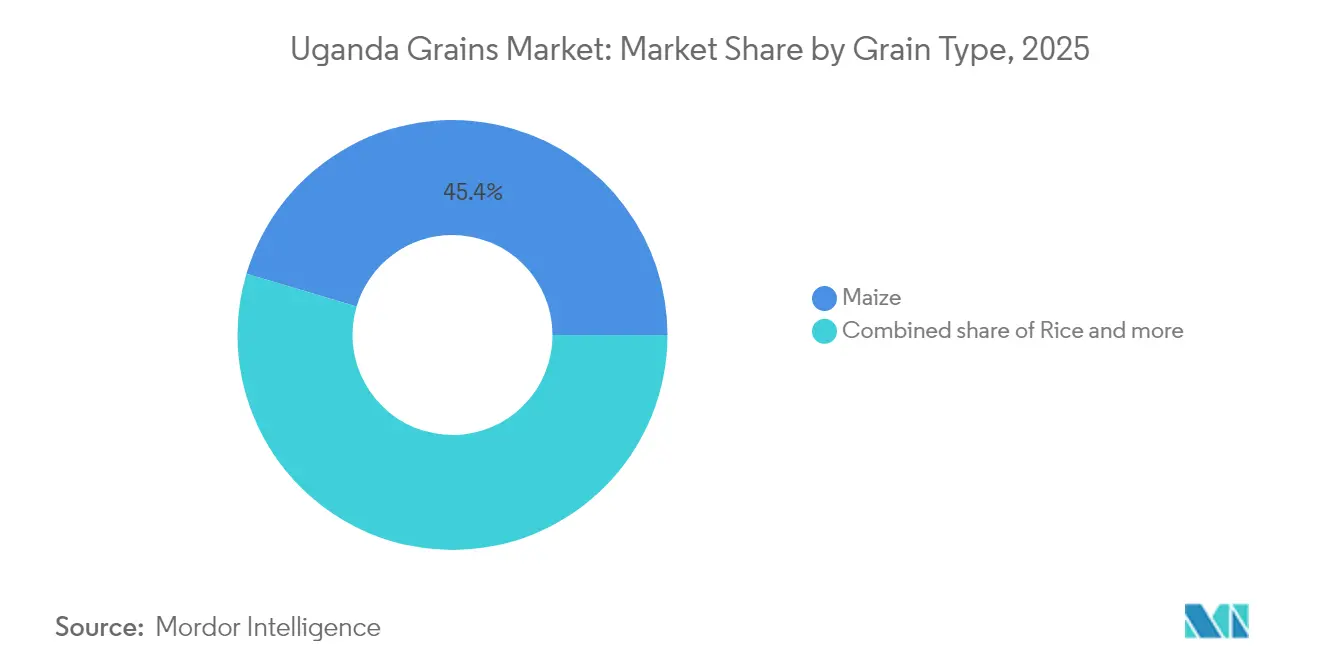

- Par type de céréale, le maïs a représenté 45,40 % de la part du marché des céréales en Ouganda en 2025, et le riz devrait croître à un TCAC de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des céréales en Ouganda

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande régionale en maïs destiné à l'alimentation animale | + 1.8% | Ouganda, Kenya, Tanzanie, République démocratique du Congo | Moyen terme (2-4 ans) |

| Déploiement des subventions gouvernementales aux engrais | + 1.2% | National, avec un accent sur les régions du Nord et de l'Est | Moyen terme (2-4 ans) |

| Expansion du financement par système de récépissés d'entrepôt | + 0.8% | National, avec des programmes pilotes dans les régions du Centre et de l'Est | Long terme (≥ 4 ans) |

| Émergence des plateformes numériques d'échange de produits agricoles | + 0.6% | National, avec une adoption plus élevée dans les régions du Centre et de l'Ouest | Court terme (≤ 2 ans) |

| Adoption régionale de semences résistantes à la sécheresse | + 0.5% | Nord de l'Ouganda, avec des répercussions sur les régions de l'Est | Long terme (≥ 4 ans) |

| Entrée d'opérateurs privés de silos améliorant la qualité post-récolte | + 0.4% | Centre et Est de l'Ouganda, à proximité des corridors de transport | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande régionale en maïs destiné à l'alimentation animale

L'expansion du secteur de l'élevage régional suscite une demande sans précédent en maïs de qualité nutritive en Ouganda, ce pays étant positionné comme fournisseur principal pour l'industrie avicole du Kenya et le secteur laitier émergent de Tanzanie. Les fabricants d'aliments pour animaux s'approvisionnent de plus en plus directement auprès des producteurs ougandais, en contournant les bourses de marchandises traditionnelles pour sécuriser des volumes d'approvisionnement constants. Cette tendance s'accélère à mesure que les gouvernements régionaux accordent la priorité au développement du secteur de l'élevage dans le cadre de leurs programmes respectifs de transformation agricole. Le mécanisme de financement des engrais en Ouganda, avec sa facilité de garantie de 2 millions USD pour 60 000 tonnes métriques d'importations d'engrais, soutient directement l'expansion de la production de maïs pour répondre à cette demande croissante en alimentation animale [1]Source : Banque mondiale, "Africa Fertilizer Financing Mechanism", worldbank.org : Banque mondiale, "Africa Fertilizer Financing Mechanism", worldbank.org..

Déploiement des subventions gouvernementales aux engrais

Le Parlement ougandais a alloué des ressources significatives dans le cadre du budget de 72,1 billions UGX (20,4 billions USD) pour l'exercice fiscal 2024/2025 afin de soutenir les subventions aux intrants agricoles, marquant ainsi un tournant stratégique vers des systèmes agricoles axés sur la productivité [2]Source : Parlement de l'Ouganda : Parlement de l'Ouganda, "Budget Speech FY 2024/2025", parliament.go.ug. Le programme cible les petits agriculteurs avec un accès subventionné aux engrais, complété par des laboratoires d'analyse du sol au niveau des districts afin d'optimiser l'application des nutriments. Les premières phases de mise en œuvre se concentrent sur les régions du Nord et de l'Est, où les contraintes de fertilité des sols limitent les rendements céréaliers. L'initiative s'aligne sur les objectifs du Plan national de développement III et s'appuie sur des partenariats avec des fournisseurs internationaux d'engrais pour assurer des chaînes d'approvisionnement cohérentes.

Expansion du financement par système de récépissés d'entrepôt

Le système de récépissés d'entrepôt soutenu par la Banque mondiale transforme la commercialisation des céréales en offrant aux agriculteurs des options de financement adossées à des garanties et en réduisant la volatilité des prix post-récolte. La bourse ougandaise exploite des plateformes numériques qui mettent directement en relation les agriculteurs avec les acheteurs, éliminant les marges des intermédiaires et améliorant la transparence des prix. Les institutions financières acceptent de plus en plus les récépissés d'entrepôt comme garantie de prêt, élargissant l'accès au crédit rural pour les investissements agricoles. L'expansion du système nécessite un développement substantiel des infrastructures, les opérateurs privés investissant dans des installations de stockage certifiées répondant aux normes internationales de qualité.

Émergence des plateformes numériques d'échange de produits agricoles

Les plateformes d'agriculture numérique révolutionnent la commercialisation des céréales grâce à la découverte des prix par téléphonie mobile et à la facilitation des transactions, EzyAgric ayant atteint plus de 300 000 agriculteurs enregistrés en 2024. Les partenariats de la plateforme avec la société d'engrais K+S et les systèmes de paiement MFS (Services financiers mobiles) en Ouganda créent des chaînes de valeur intégrées qui réduisent les coûts de transaction et améliorent l'accès au marché pour les petits producteurs. L'intégration du paiement mobile permet des règlements instantanés, répondant aux contraintes traditionnelles de flux de trésorerie dans les marchés céréaliers ruraux. Ces plateformes génèrent des renseignements précieux sur le marché qui éclairent les décisions de planification de la production et de gestion des stocks tout au long de la chaîne de valeur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux de pertes post-récolte | -1.5% | National, avec les pertes les plus élevées dans les régions du Nord et de l'Est | Court terme (≤ 2 ans) |

| Commerce transfrontalier informel faussant les prix intérieurs | -0.8% | Régions frontalières avec le Kenya, la République démocratique du Congo, le Soudan du Sud et la Tanzanie | Moyen terme (2-4 ans) |

| Insuffisance des infrastructures de chaîne du froid pour les céréales fraîches | -0.6% | National, avec des pénuries aiguës dans les zones rurales | Long terme (≥ 4 ans) |

| Taux élevés de rejets pour contamination à l'aflatoxine | -0.4% | Régions du Centre et de l'Est à forte humidité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux de pertes post-récolte

L'inadéquation des infrastructures de stockage provoque des pertes céréalières supérieures à 20 % par an, représentant environ 420 millions USD de destruction de valeur économique sur la base de la taille actuelle du marché en 2023. Les méthodes de stockage traditionnelles utilisant des sacs en polypropylène et des silos métalliques ne disposent pas de capacités de contrôle de l'humidité ni de gestion des nuisibles, entraînant une détérioration de la qualité durant les périodes de stockage prolongé. Les programmes pilotes de technologie de stockage hermétique du Programme alimentaire mondial démontrent un potentiel de réduction des pertes de 90 %, mais l'adoption demeure limitée par des coûts initiaux élevés et un soutien technique insuffisant [3]Source : Programme alimentaire mondial Ouganda, "Hermetic Storage Pilot", wfp.org : Programme alimentaire mondial Ouganda, "Hermetic Storage Pilot", wfp.org.. Les zones rurales souffrent particulièrement du déficit d'infrastructures de stockage, contraignant les agriculteurs à vendre immédiatement après la récolte lorsque les prix atteignent généralement leurs niveaux saisonniers les plus bas. Les exigences d'investissement pour les installations de stockage modernes constituent des obstacles pour les petits agriculteurs qui produisent la majorité de la production céréalière ougandaise.

Commerce transfrontalier informel faussant les prix intérieurs

D'importants flux commerciaux informels à travers les frontières ougandaises avec le Kenya, la République démocratique du Congo, le Soudan du Sud et la Tanzanie créent des distorsions de prix qui compromettent le développement du marché formel et la collecte des recettes publiques. La région du Nil occidental sert de plaque tournante majeure pour la contrebande, où les commerçants exploitent les différentiels de prix et évitent les droits de douane, créant une concurrence déloyale pour les entreprises légitimes. Ces circuits informels contournent souvent les normes de qualité et les réglementations en matière de sécurité alimentaire, compromettant potentiellement la protection des consommateurs et l'accès aux marchés d'exportation. Les réseaux commerciaux informels, tout en offrant un accès au marché pour les producteurs éloignés, réduisent les incitations à investir dans des infrastructures formelles de chaîne de valeur et dans des systèmes d'amélioration de la qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de céréale : le maïs en tête pendant que le riz accélère

Le maïs occupe la plus grande part de marché avec 45,40 % en 2025, porté par son double rôle de denrée alimentaire de base et d'ingrédient pour l'alimentation animale dans le secteur de l'élevage en pleine expansion en Ouganda. Le segment bénéficie des coûts de production compétitifs de l'Ouganda et de sa position stratégique pour desservir les marchés régionaux, les exportations transfrontalières informelles vers le Kenya contribuant à des baisses de prix de 19 % sur les marchés kényans en 2024. Le Bureau national des normes d'Ouganda fournit des cadres de qualité qui soutiennent le développement du marché pour tous les types de céréales, bien que la mise en œuvre varie selon le segment et la région géographique.

Le riz s'impose comme le segment à la croissance la plus rapide avec un TCAC de 8,55 % jusqu'en 2031, soutenu par les politiques gouvernementales de substitution aux importations et les investissements en expansion dans les infrastructures de transformation par des entreprises telles que Kibimba Rice et Tilda Uganda. Le mil et le sorgho maintiennent des positions de marché plus modestes mais stables, bénéficiant d'une conscience sanitaire croissante et des préférences alimentaires traditionnelles, notamment dans le Nord de l'Ouganda où ces cultures font preuve d'une tolérance supérieure à la sécheresse.

Analyse géographique

La position de l'Ouganda en tant que nation enclavée d'Afrique de l'Est crée des dynamiques de marché uniques où la production céréalière intérieure sert à la fois la consommation locale et les opportunités d'exportation régionales. La vaste base de terres arables du pays, représentant environ 80 % du territoire total, dont seulement 35 % sont actuellement cultivés, offre un potentiel d'expansion substantiel pour la production céréalière. Les flux commerciaux régionaux témoignent de l'intégration de l'Ouganda dans les marchés d'Afrique de l'Est, les exportations de maïs vers le Kenya, la République démocratique du Congo et le Soudan du Sud créant des liens de prix entre les frontières. La région du Nil occidental fonctionne comme un hub majeur de commerce transfrontalier, tandis que les régions du Centre et de l'Est se concentrent sur les investissements dans les infrastructures de transformation et de stockage.

Le développement des infrastructures transfrontalières améliore l'accès aux marchés, avec la mise à niveau du poste frontalier de Lwakhakha au statut de Poste frontalier à guichet unique facilitant les échanges avec le Kenya, tandis que les services fret sur le lac Victoria utilisant le navire M.V. Mpungu offrent des itinéraires de transport alternatifs pour les expéditions de céréales. Les allocations budgétaires gouvernementales de 5,1 billions UGX (14,4 billions USD) pour les infrastructures de transport dans le cadre du budget de l'exercice fiscal 2024/2025 soutiennent la poursuite des améliorations de connectivité.

L'environnement réglementaire reflète les efforts d'harmonisation de la Communauté d'Ouganda, le Bureau national des normes d'Ouganda mettant en œuvre des cadres de qualité qui s'alignent sur les normes régionales et facilitent le commerce transfrontalier. Les programmes de vérification préalable à l'exportation de la conformité exploités par SGS garantissent le respect des réglementations et normes techniques, réduisant les barrières commerciales et les retards douaniers. Les réseaux commerciaux informels continuent de fonctionner parallèlement aux circuits formels, créant des structures de marché parallèles qui influencent la transparence des prix et la collecte des recettes.

Paysage réglementaire

Le marché des céréales de l'Ouganda est façonné par la politique gouvernementale, l'application des normes et les règles de passation des marchés axées sur la qualité et la sécurité alimentaire. Le ministère du Commerce, de l'Industrie et des Coopératives dirige la mise en œuvre de la Politique nationale du commerce des céréales (2015), tandis que le ministère de l'Agriculture, de l'Industrie animale et des Pêches (MAAIF) supervise l'assurance qualité côté production. L'Uganda National Bureau of Standards (UNBS) est l'autorité principale en matière de normes nationales pour la qualité, la mesure et la sécurité des céréales, appuyée par des outils d'application relevant du UNBS (Market Surveillance and Enforcement of Compulsory Standard Specifications) Regulations, 2021, incluant la saisie des marchandises non conformes.

Le durcissement réglementaire a accru la valeur commerciale de la certification et de la traçabilité pour les céréales commercialisées sur le marché intérieur et transfrontalier. Les exigences de passation des marchés publics ont été utilisées pour formaliser la demande, les entités publiques étant tenues de s'approvisionner en céréales auprès de fournisseurs certifiés UNBS à compter du 23 août 2024, les écoles primaires et secondaires suivant en janvier 2025 dans le cadre du régime de la PPDA Act (Cap 205). Parallèlement, les lignes directrices d'autorégulation de l'industrie céréalière (ISR) du Grain Council of Uganda, ainsi que la formation UNBS avec l'Eastern Africa Grain Council sur les tests et le classement, renforcent les voies de mise en conformité visant à réduire les rejets liés aux aflatoxines et à améliorer l'accès aux acheteurs régionaux et internationaux.

Analyse de la chaîne de valeur

La chaîne de valeur des céréales de l'Ouganda va de la fourniture d'intrants (semences, engrais, protection des cultures, mécanisation et vulgarisation) à une production essentiellement assurée par de petits exploitants, en passant par l'agrégation par les négociants et les coopératives, puis le stockage, le commerce, la transformation et la distribution vers les circuits alimentaires domestiques et les marchés transfrontaliers régionaux. L'accès au financement relie de plus en plus les acteurs de l'amont et de l'aval, des dispositifs soutenus par le gouvernement tels que l'Agricultural Credit Facility (ACF) et l'Uganda Development Bank (UDB) contribuant à un portefeuille de prêts agricoles de 1 699 milliards de shillings d'ici l'exercice 2023/24. Les modèles de récépissés d'entrepôt et les plateformes d'échange numériques contribuent également à améliorer la découverte des prix et les cycles de fonds de roulement pour les participants capables de répondre aux exigences de classement et de qualité.

L'infrastructure intermédiaire reste le principal moteur de la qualité et des pertes. D'ici l'exercice 2023/24, la capacité de stockage des céréales a atteint 1 236 219 tonnes, tandis que les pertes de céréales post-récolte sont passées de 37 % (2017/18) à 18,2 % (exercice 2022/23), mais des lacunes persistent dans l'agrégation rurale, le séchage et la couverture de stockage certifiée, maintenant la vente de détresse saisonnière courante. En aval, l'Ouganda compte plus de 2 263 installations de transformation agroalimentaire (APF), la mouture des céréales et la transformation alimentaire et fourragère se développant, tandis que les céréales restent la principale catégorie d'importation agricole. En 2024, les importations étaient évaluées à plus de 250 millions USD, principalement du riz et du blé, soulignant les goulets d'étranglement en matière de transformation et d'écarts d'approvisionnement qui continuent d'attirer les importations même si la capacité de production nationale augmente.

Opportunités de marché et perspectives d'avenir

La formalisation de la conformité qualité crée des opportunités d'investissement dans le stockage, les tests, le classement et la manutention certifiée. L'UNBS est passé à la certification obligatoire pour les céréales échangées à destination et en provenance de l'Ouganda en 2025, incluant la conformité Q-Mark et l'autorisation SPS pour traiter les rejets liés aux aflatoxines, suivi d'un avis de décembre 2025 sur les spécifications normatives obligatoires pour les marchandises. Ce changement renforce la demande de services d'inspection et de laboratoire accrédités, d'entrepôts certifiés, de gestion de l'humidité et de modèles d'agrégation traçables, soutenant les prestataires de services et les transformateurs capables d'institutionnaliser la conformité tant pour les marchés publics que pour les acheteurs transfrontaliers.

Les programmes de capital et la planification axée sur l'exportation façonnent également les zones de concentration des initiatives de croissance le long de la chaîne. Le MOFPED a lancé un dispositif de 176 milliards de shillings pour les Large Scale Commercial Farmers Facility (janvier 2025) visant à subventionner la production de cultures prioritaires, notamment le maïs, le sorgho et les haricots, mis en œuvre via Pride Microfinance, Post Bank et Housing Finance Bank. En 2026, le MOFPED a formulé la Tenfold Growth Strategy avec une impulsion renforcée pour les exportations agro-industrielles et la fabrication à valeur ajoutée, et le MOFPED a rapporté le déboursement de 3,78 billions de shillings via le Parish Revolving Fund à 3,7 millions de bénéficiaires (avril 2026), soutenant l'investissement à la ferme pour les denrées de base utilisées dans les chaînes de valeur alimentaires et fourragères. Parallèlement aux études de faisabilité sur les réserves nationales de stockage de céréales (incluant des références de planification telles que Jinja, Lira, Hoima et Moroto), ces programmes créent des points d'entrée clairs pour les développeurs de stockage, les fabricants d'aliments pour animaux et les acheteurs structurés qui construisent des boucles d'enlèvement certifié et de financement avec les agriculteurs.

Développements récents du secteur

- Juin 2026 : le Groupe de la Banque africaine de développement a approuvé un programme de 140 millions USD pour le Uganda Multipurpose Water for Climate Resilient Irrigation Development and Agro-Industrialization Programme, combinant l'expansion de l'irrigation avec des leviers d'agro-industrialisation. La conception du programme relie l'infrastructure hydraulique aux résultats en matière d'agrégation, de stockage et de transformation, soutenant un approvisionnement en céréales plus fiable et une meilleure qualité des matières premières pour les meuniers et les producteurs d'aliments pour animaux.

- Juin 2025 : l'Uganda National Bureau of Standards a initié la certification obligatoire pour les céréales échangées à destination et en provenance de l'Ouganda, exigeant la conformité Q-Mark et l'autorisation SPS pour limiter la contamination par les aflatoxines et les rejets à l'exportation. Cela relève le seuil de participation au marché et augmente la demande de manutention certifiée, de tests et d'approvisionnement traçable auprès des négociants, entrepôts et transformateurs.

- Novembre 2024 : Export Trading Group a obtenu une facilité de prêt de 394 millions USD auprès de FMO et de la Trade and Development Bank pour développer ses opérations agricoles à travers l'Afrique, incluant des investissements dans les chaînes de valeur céréalières de l'Ouganda. Ce financement soutient la mise à l'échelle des services de stockage et de soutien aux agriculteurs, renforçant l'agrégation formelle et améliorant la fiabilité de l'approvisionnement des transformateurs nationaux et des circuits d'exportation régionaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des céréales de l'Ouganda est défini comme la valeur générée par les céréales de base produites et commercialisées localement, vendues pour un usage alimentaire humain et animal à travers l'Ouganda, exprimée en USD, l'offre et la demande étant suivies via la production, la consommation, les importations, les exportations et les prix.

Exclusions du périmètre : nous excluons les oléagineux, les légumineuses, les produits céréaliers transformés (comme la farine et les produits prêts à consommer), et l'autoconsommation agricole non commercialisée.

Aperçu de la segmentation

- Par type de céréale (analyse de la production (volume), analyse de la consommation (volume et valeur), analyse des importations (volume et valeur), analyse des exportations (volume et valeur) et analyse des tendances des prix)

- Maïs

- Mil

- Sorgho

- Riz

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des ensembles de données publics sur l'agriculture et le commerce afin que nos hypothèses puissent être vérifiées par rapport à des séries chronologiques reproductibles. Nous nous sommes appuyés sur des sources telles que FAOSTAT, UN Comtrade, l'Uganda Bureau of Statistics et la Bank of Uganda pour les données de référence essentielles concernant les volumes, les indicateurs macroéconomiques et le contexte monétaire.

Pour rendre le modèle opérationnel pour l'Ouganda, nous avons également examiné des documents provenant de sources telles que les publications du ministère de l'Agriculture (MAAIF), les indicateurs de la Banque mondiale et des études agronomiques et de sécurité alimentaire sélectionnées et évaluées par des pairs qui traitent des tendances de rendement et des pertes post-récolte. Nous avons ensuite utilisé les dépôts d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse réputée principalement pour vérifier la cohérence de la direction des prix et des évolutions de la demande pendant les périodes de tension sur l'approvisionnement. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets et la visibilité des échanges au niveau des expéditions pour vérifier de manière croisée les flux commerciaux et l'évolution des prix. Ce sont des exemples illustratifs, et de nombreuses autres sources ont également été consultées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec les participants de la chaîne de valeur des céréales, notamment les groupements de producteurs, les négociants, les meuniers, les exploitants de stockage et les grands acheteurs, afin de confirmer comment les volumes se traduisent en prix réalisés au cours de l'année. Pour l'Ouganda, nous avons également utilisé des vérifications régionales auprès des parties prenantes liées aux mouvements transfrontaliers, car les conditions commerciales et les exigences de qualité modifient souvent la valeur adressable effective d'une saison à l'autre.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 17 % | APAC : 46 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 36 % |

| Petits acteurs : 18 % | Responsables : 47 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

La taille du marché a été établie à l'aide d'une approche descendante où les données nationales de production et de commerce reconstituent l'offre de céréales commercialisées, laquelle est ensuite associée aux signaux de consommation et à la réalisation moyenne des prix pour exprimer la valeur en USD. Les résultats ont ensuite été corroborés à l'aide d'approximations ascendantes sélectives, telles que des vérifications échantillonnées des prix de gros et à la ferme, des discussions avec les circuits de négociants et des conversions volume-valeur pour les céréales clés, puis ajustés en cas de lacunes.

Les intrants les plus déterminants incluaient la superficie récoltée et la tendance des rendements, les hypothèses de pertes post-récolte, les tendances des tonnages d'importation et d'exportation, les écarts de prix saisonniers (récolte contre mois de soudure), et la part des céréales circulant via des circuits formels par rapport au commerce informel. Lorsque les séries publiques étaient manquantes ou retardées, nous avons comblé les lacunes avec des fourchettes prudentes tirées du consensus des entretiens, puis testé la sensibilité afin que la valeur finale ne dépende pas d'une seule hypothèse.

Pour les prévisions, nous avons utilisé une analyse de scénarios ancrée sur les attentes météorologiques et de productivité, la politique frontalière et l'application des normes de qualité, ainsi que la progression attendue des prix, puis nous avons équilibré ces éléments avec des facteurs macroéconomiques comme la croissance démographique et la croissance de la demande d'aliments pour animaux. La trajectoire de prévision n'a été acceptée qu'après que les volumes et les prix implicites soient restés cohérents avec ce que les répondants considéraient comme réalisable dans le cadre de contraintes normales de stockage et de logistique.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre les signaux de volume, la direction commerciale et les fourchettes de prix, puis examinés pour détecter les valeurs aberrantes pouvant provenir de chocs ponctuels tels que des restrictions à l'exportation ou une sécheresse localisée. Nous comparons la valeur modélisée à des indicateurs indépendants tels que la direction de l'IPC des céréales, les changements de production rapportés et les évolutions de la balance commerciale, puis étudions les écarts avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient l'environnement opérationnel, tels que des actions politiques affectant les flux transfrontaliers ou des mouvements de change marqués impactant la conversion en USD. Avant la livraison, un analyste effectue un nouveau passage sur les dernières publications publiques et recontacte les sources lorsque les hypothèses sortent des fourchettes convenues, afin que la vision finale reflète les intrants les plus actuels.

Taille du marché des céréales de l'Ouganda selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les céréales de l'Ouganda concordent souvent mal car elles sont actualisées à des moments différents, convertissent en USD selon des fenêtres de change différentes, et traitent la réalisation des prix différemment selon les saisons de récolte et de soudure. Des différences apparaissent également lorsque le commerce informel est traité comme entièrement tarifé à l'instar des circuits formels, ce qui peut gonfler la valeur si les remises liées à la qualité et à la certification ne sont pas appliquées.

Une vérification axée sur l'actualisation est particulièrement importante ici car le calendrier de l'évolution des prix de la ferme au gros, et le moment où ces prix sont moyennés en un PMV annuel, peuvent modifier le chiffre global même si les volumes sont similaires. En revalidant les hypothèses de PMV saisonnier et le calendrier de conversion en USD proche du cycle de mise à jour, Mordor Intelligence maintient l'estimation liée à ce qui est probablement échangé et réalisé sur le marché au cours de l'année indiquée.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,27 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,27 milliards USD (2024) | Utilise une année de base antérieure et semble appliquer un angle de valorisation plus large avec des vérifications moins visibles sur la réalisation saisonnière des prix et les remises entre prix informels et formels, ce qui peut augmenter la valeur en USD même lorsque les tendances de tonnage sont comparables. |

| Éditeur sectoriel B | 4,63 milliards USD (2025) | Inclut probablement un panier de céréales plus large et une construction de PMV différente, où la tarification annuelle peut être lissée sans séparer les écarts entre récolte et mois de soudure, et où le calendrier de conversion en USD peut différer du schéma commercial en cours d'année. |

Pris ensemble, l'écart s'explique principalement par la manière dont le panier tarifé est défini et dont le PMV annuel et le calendrier des changes sont gérés, plutôt que par un choc de demande unique. Notre approche reste transparente car chaque étape est traçable jusqu'aux volumes, aux flux commerciaux et aux vérifications de saisonnalité qui peuvent être répétées et examinées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des céréales en Ouganda ?

La taille du marché des céréales en Ouganda est évaluée à 2,27 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Il est prévu qu'il atteigne 3,35 milliards USD d'ici 2031, reflétant un TCAC de 8,12 %.

Quelle céréale détient la plus grande part ?

Le maïs est en tête avec 45,40 % de la part du marché des céréales en Ouganda en 2025.

Quelle céréale connaît la croissance la plus rapide ?

Le riz affiche la croissance la plus élevée, progressant à un TCAC de 8,55 % jusqu'en 2031.

Quels sont les principaux facteurs de croissance ?

Les subventions gouvernementales aux intrants, la demande régionale en alimentation animale, le financement par récépissés d'entrepôt et les plateformes numériques d'échange de produits agricoles sont les principaux moteurs.

Dernière mise à jour de la page le: