Taille et part du marché des substrats

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

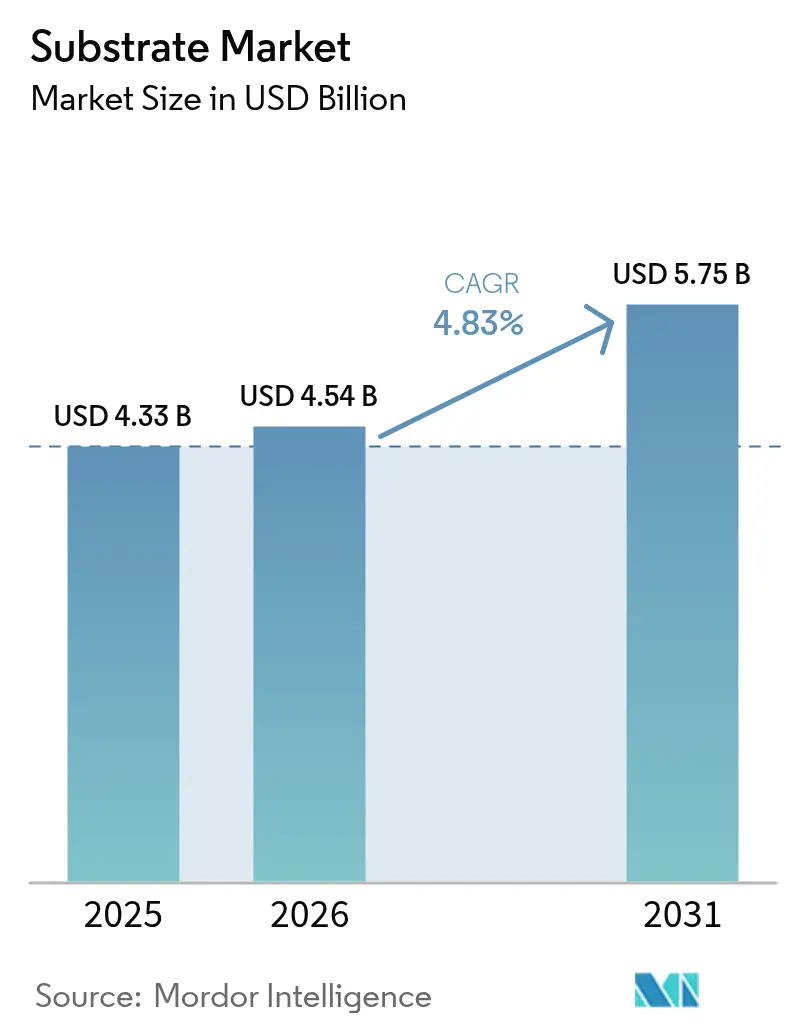

| Taille du Marché (2026) | 4.54 Milliards de dollars |

| Taille du Marché (2031) | 5.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substrats par Mordor Intelligence

Le marché des substrats était évalué à 4,33 milliards USD en 2025 et devrait croître de 4,54 milliards USD en 2026 pour atteindre 5,75 milliards USD d'ici 2031, à un TCAC de 4,83 % durant la période de prévision (2026-2031). La demande est en hausse car les architectures d'accélérateurs d'IA, les déploiements radio 5G et l'électronique de puissance des véhicules électriques (VE) élargissent la base d'applications des stratifiés d'emballage avancés. L'expansion est modérée parce que l'infrastructure traditionnelle des circuits imprimés est mature, mais les succès de conception liés à l'intégration hétérogène augmentent la valeur moyenne du substrat par dispositif. L'intensité concurrentielle est façonnée par l'exposition de la chaîne d'approvisionnement aux résines à haute Tg, la charge en capital liée aux nouvelles lignes de fabrication, et les mandats de durabilité qui limitent les stratifiés halogénés. L'Asie-Pacifique conserve un avantage de leadership grâce aux opérations d'assemblage de semi-conducteurs regroupées, aux ajouts rapides de capacité à Taïwan, en Corée du Sud et en Chine, et au soutien politique régional qui réduit les coûts de production.

Points clés du rapport

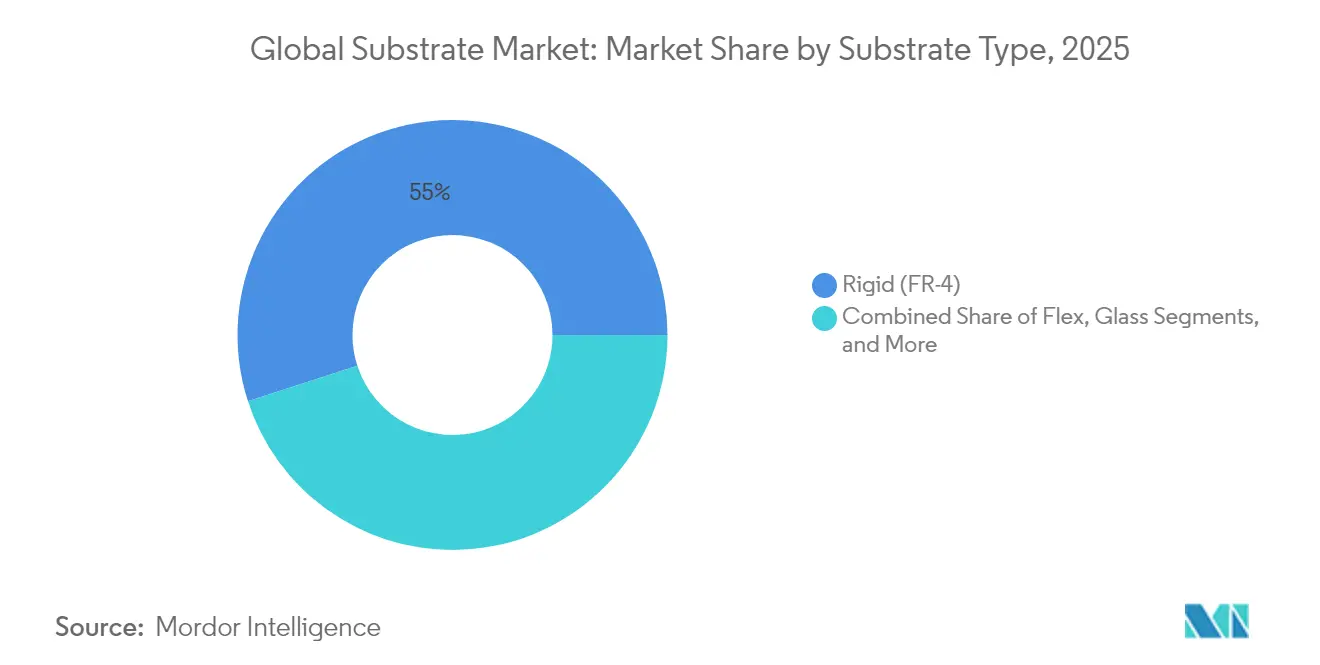

- Par type de substrat, le FR-4 rigide a capturé une part de 54,98 % du marché des substrats en 2025, tandis que les substrats en verre devraient connaître la croissance la plus rapide avec un TCAC de 5,54 % jusqu'en 2031.

- Par matériau, le verre époxy FR-4 détenait 41,88 % de la taille du marché des substrats en 2025 ; les matériaux en verre enregistrent le TCAC le plus rapide de 5,42 % jusqu'en 2031.

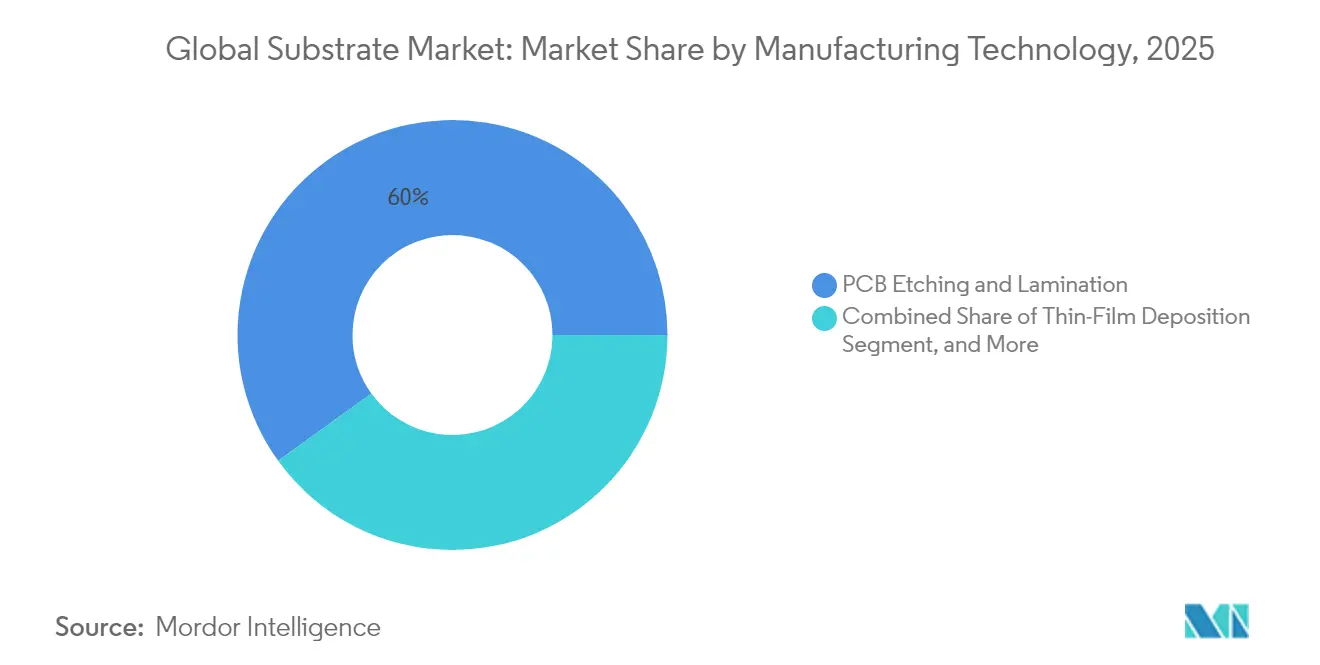

- Par technologie de fabrication, la gravure et le laminage de PCB représentaient 59,95 % de la part du marché des substrats en 2025, tandis que l'emballage à niveau gaufrette à sortie élargie devrait se développer à un TCAC de 5,62 %.

- Par industrie d'utilisation finale, l'informatique et le stockage de données représentaient 29,22 % du marché des substrats en 2025, mais l'automobile et le transport progressent à un TCAC de 5,12 %.

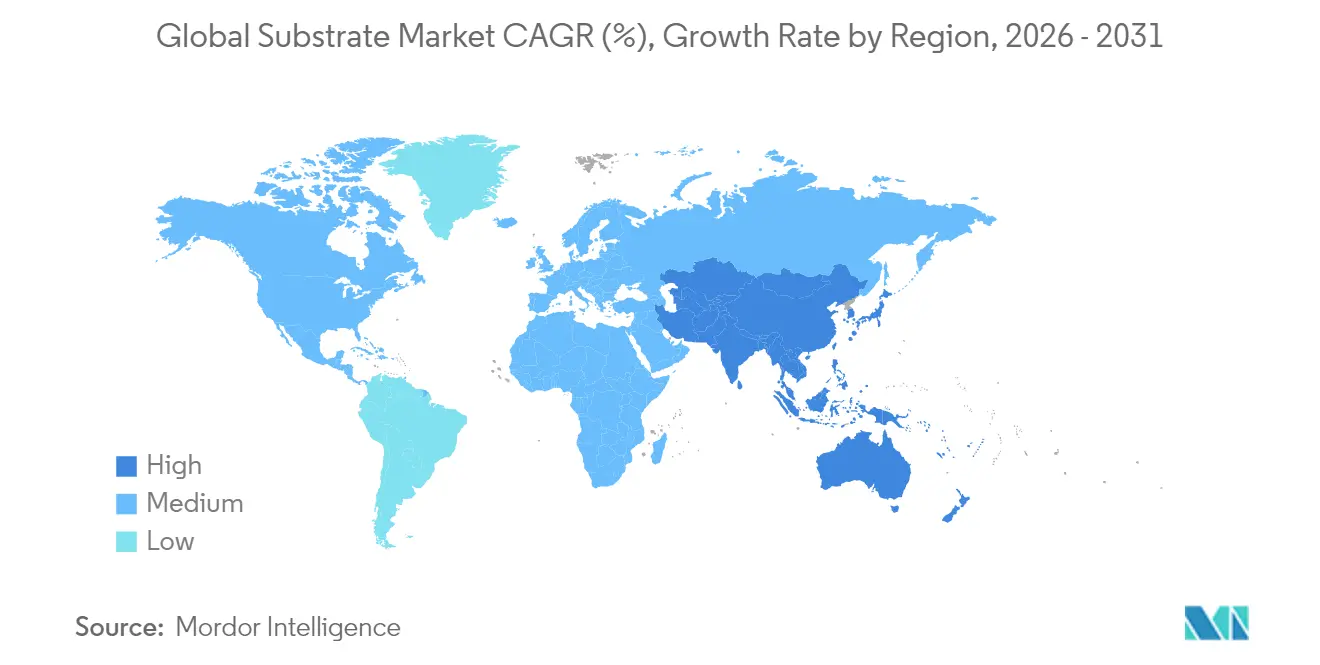

- Par géographie, l'Asie-Pacifique détenait une part de 37,92 % en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 5,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des substrats

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération de l'intégration hétérogène dans les accélérateurs d'IA | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de miniaturisation dans les appareils mobiles et portables | +0.8% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements 5G stimulant les substrats RF haute fréquence | +0.9% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de substrats céramiques et à noyau métallique pour l'électronique de puissance des VE | +0.7% | Mondial, avec des gains précoces en Europe, en Chine, en Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence des boîtiers à base de chiplets | +1.0% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Courses aux subventions régionales pour les semi-conducteurs | +0.6% | Amérique du Nord, Europe, certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'intégration hétérogène dans les accélérateurs d'IA

L'intégration hétérogène permet à plusieurs puces spécialisées de fonctionner ensemble dans un même boîtier, augmentant ainsi les exigences en matière de complexité des substrats. Intel vise une densité d'interconnexion 10 fois supérieure à celle des stratifiés organiques grâce à des substrats en verre, permettant aux chiplets logiques, mémoire et accélérateurs de coexister sans pertes d'intégrité du signal.[1]Intel Corporation, "Feuille de route technologique des substrats en verre," newsroom.intel.com Le FR-4 organique ne peut pas atteindre ces routages à pas fins, ce qui incite les concepteurs à se tourner vers des options en verre, organiques avancées et céramiques. Les architectures de boîtiers mélangent désormais des interfaces haute vitesse à côté de rails analogiques sensibles, de sorte que la perte diélectrique, le coefficient de dilatation thermique et la fiabilité des vias deviennent des critères de sélection essentiels. Les fabricants investissent dans une lithographie à plus haute résolution et le perçage laser pour respecter les règles de ligne/espace inférieures à 10 µm. À mesure que les charges de travail d'IA continuent de croître, les gains de performance centrés sur l'emballage sont aussi importants que les réductions de nœuds en amont, maintenant des prix premium pour les substrats avancés.

Demande de miniaturisation dans les appareils mobiles et portables

Les cartes de smartphones rétrécissent tandis que le nombre de composants augmente, poussant les fournisseurs à livrer des constructions de substrats plus fines, plus denses et plus flexibles. Les conceptions rigide-flex avec des noyaux en polyimide aident à acheminer les bus haute vitesse autour des lignes de pliage sans se fissurer. Les appareils portables compriment davantage les empilements, forçant l'adoption de composants passifs intégrés dans les couches centrales. Les fabricants en Chine, en Corée du Sud et au Vietnam ont doublé leurs commandes de stratifiés flexibles après les cycles de conception de 2024, augmentant le taux d'utilisation dans les usines de substrats flexibles. Des jeux entre composants plus serrés accentuent l'accumulation de chaleur ; par conséquent, des variantes à noyau métallique avec support en aluminium font leur entrée dans les segments mobiles haut de gamme. Ces dynamiques maintiennent l'expansion des revenus du marché des substrats même lorsque les volumes unitaires de combinés téléphoniques se stabilisent, car la valeur par carte augmente progressivement.

Déploiements 5G stimulant les substrats RF haute fréquence

Les stations de base en ondes millimétriques opèrent au-delà de 28 GHz, exigeant une perte diélectrique ultra-faible. Rogers Corporation a commercialisé des stratifiés à base de PTFE avec des valeurs stables de Dk et Df entre −40 °C et 105 °C, captant des conceptions de réseaux d'antennes multicouches.[2]AMD Inc., "Architecture de chiplets et emballage avancé," amd.com Les fabricants d'équipements d'origine (OEM) demandent des empilements à impédance contrôlée avec une rugosité de cuivre inférieure à 2 µm pour limiter les pertes d'insertion. Les fabricants d'équipements réduisent simultanément le coût des cartes en mélangeant des noyaux haute fréquence uniquement là où c'est nécessaire, en les intercalant entre des préimprégnés moins coûteux. Étant donné que la densification 5G est étalée par région, les fournisseurs de substrats bénéficient d'une trajectoire de revenus pluriannuelle à mesure que les opérateurs échelonnent les mises à niveau. L'Amérique du Nord et le Japon ont stimulé la demande initiale en 2024, tandis que l'Europe et l'Inde échelonnent leurs commandes tout au long de la fenêtre de prévision.

Adoption de substrats céramiques et à noyau métallique pour l'électronique de puissance des VE

Les onduleurs de VE et les chargeurs embarqués commutent à des centaines de kilohertz, créant des points chauds thermiques qui dépassent les capacités du verre époxy standard. Les substrats céramiques utilisant du nitrure d'aluminium offrent une conductivité thermique supérieure à 150 W/mK tout en isolant les hautes tensions, permettant des empreintes de modules plus petites. Des fabricants tels que Kyocera Corporation ont qualifié des cartes céramiques pour les grades de fiabilité automobile lors des cycles de test de 2025, stimulant les carnets de commandes pour les lancements de modèles 2026. Dans les cas de puissance moyenne, les substrats à noyau métallique avec des plaques en aluminium dissipent la chaleur au tiers du coût de la céramique complète, soutenant une gamme de produits échelonnée. À mesure que les ventes mondiales de VE approchent 40 % des volumes de nouveaux véhicules en 2030, chaque fournisseur de modules de puissance nécessite une stratégie de substrat à performance thermique améliorée, favorisant une adoption continue sur toutes les tranches de prix.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les résines à haute Tg | -0.8% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intensité des dépenses d'investissement des lignes de substrats avancés | -1.1% | Mondial, concentré dans les régions de fabrication avancée | Moyen terme (2-4 ans) |

| Risque de verrouillage technologique pour les fabricants de PCB traditionnels | -0.6% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression de durabilité sur les stratifiés halogénés | -0.4% | Europe et Amérique du Nord, s'étendant aux marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les résines à haute Tg

Seule une poignée de producteurs chimiques offrent des résines capables de résister à des températures de transition vitreuse supérieures à 170 °C, de sorte que toute interruption resserre l'offre au comptant et fait monter les prix. Les restrictions commerciales sur les précurseurs époxy ont porté les délais de livraison à 24 semaines en 2024, forçant les fournisseurs de substrats à maintenir des stocks de sécurité plus importants. Les coûts de portage des stocks érodent les marges, en particulier pour les petites et moyennes entreprises. Les clients de l'automobile et de l'aérospatiale imposent des cartes à haute Tg pour les assemblages sous capot et avioniques, de sorte que la substitution par un FR-4 standard n'est pas faisable. Les fournisseurs négocient des contrats à long terme mais restent vulnérables aux perturbations géopolitiques autour des principaux centres de fabrication de résines en Asie de l'Est.

Intensité des dépenses d'investissement des lignes de substrats avancés

Une seule usine de substrats en verre avancés nécessite plus de 100 millions USD en outils de lithographie de précision, de gravure plasma et de métrologie, générant des charges d'amortissement qui peuvent dépasser les bénéfices opérationnels lors d'un cycle baissier. Les petites entreprises de PCB ont du mal à financer les mises à niveau tout en maintenant les flux de revenus traditionnels, ce qui entraîne des fusions ou des fermetures d'installations. Les délais de livraison des équipements dépassent 12 mois, de sorte que la capacité ne peut pas être ajoutée rapidement une fois que la demande augmente. L'obstacle élevé à l'investissement ralentit la réponse du secteur aux nouveaux succès de conception, transmettant parfois des commandes à des géants verticalement intégrés qui peuvent autofinancer leurs expansions. La rareté des capitaux freine donc la croissance du marché des substrats malgré une forte traction des marchés finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de substrat : Les substrats en verre stimulent l'emballage de nouvelle génération

Le FR-4 rigide a conservé une part de 54,98 % du marché des substrats en 2025, reflétant une infrastructure bien établie et de faibles coûts unitaires. Le segment répond aux ordinateurs portables grand public, aux téléviseurs et aux appareils électroménagers qui privilégient le coût par pouce carré plutôt que les performances de pointe. En revanche, les substrats en verre enregistrent un TCAC de 5,54 %, le rythme le plus rapide parmi les types, car les feuilles de route des accélérateurs d'IA et des ASIC de commutation exigent désormais jusqu'à 10 fois la densité d'interconnexion. Cette exigence tire la demande vers des interposeurs en verre capables de tolérances dimensionnelles plus étroites et d'un faible décalage de CTE. Les substrats céramiques occupent une niche stable dans les circuits à haute densité de puissance, tandis que les cartes à noyau métallique captent les conceptions d'éclairage LED et de puissance moyenne. Les constructions flex et rigide-flex maintiennent leur part dans les téléphones pliables et les panneaux d'infodivertissement automobile où les rayons de courbure surpassent les cartes rigides. Pour l'avenir, la taille du marché des substrats pour les lignes en verre devrait dépasser 1,07 milliard USD d'ici 2031, à mesure que les courbes d'apprentissage du rendement réduisent les coûts par couche. Les fournisseurs partagent leur capacité entre le verre multicouche et le FR-4 optimisé en coût pour se prémunir contre les cycles.

Un nombre croissant de fournisseurs de puces adoptent le verre pour les interposeurs de taille de réticule, améliorant la visibilité des commandes pour les usines de panneaux spécialisés et suscitant des partenariats avec les fabricants d'équipements. Les séries de production pilotes ont livré des densités de défauts inférieures à 50 ppm en 2025, soutenant les montées en volume à partir de 2026. Pourtant, le FR-4 rigide reste pertinent pour l'électronique grand public sensible aux prix, et sa large base d'approvisionnement offre un levier de négociation aux OEM. Les empilements hybrides qui stratifient les noyaux en verre dans des coques en FR-4 émergent comme technologie de transition, aidant les clients à évoluer sans reconceptions globales. Dans l'ensemble, la coexistence plutôt que le remplacement pur et simple définit le mix de substrats pour les cinq prochaines années.

Par matériau : Les matériaux avancés défient la domination du FR-4

Le verre époxy FR-4 détenait une part de revenus de 41,88 % en 2025 grâce à sa résistance mécanique équilibrée, son ignifugation et son faible prix. Les matériaux en verre, cependant, affichent le TCAC de tête de 5,42 % jusqu'en 2031 en permettant des lignes/espaces plus fins et en réduisant le gauchissement dans les grands substrats. La résine BT offre des constantes diélectriques plus faibles adaptées aux liaisons série haute vitesse, captant les cartes de réseau avancées. Les couches de polyimide résistent à un service continu jusqu'à 260 °C, supportant l'électronique aérospatiale et de forage en profondeur où le FR-4 échoue. Les plaques céramiques de nitrure d'aluminium ou d'alumine atteignent des conductivités thermiques supérieures à 150 W/mK, les rendant indispensables dans les onduleurs de VE à base de SiC. Les stratifiés à noyau métallique combinent des supports en cuivre ou en aluminium avec du préimprégné, offrant une étape thermique intermédiaire qui équilibre le coût et les performances pour les pilotes de LED.

Les innovateurs en matériaux adaptent la chimie des charges pour réduire la tangente de perte aux bandes mmWave, un attribut essentiel pour les modules frontaux 5G. La durabilité stimule la demande d'alternatives sans halogènes conformes à la directive RoHS et au règlement REACH, suscitant des lancements de produits incrémentiels de la part des fournisseurs de résines. À mesure que l'intégration hétérogène resserre les largeurs de ligne, la convergence du coefficient de dilatation thermique entre le substrat et le silicium devient essentielle, donnant au verre un avantage à des nombres élevés de couches. Dans l'ensemble, le marché des substrats continue de se fragmenter par famille de matériaux, car aucune option ne satisfait à elle seule tous les objectifs de performance et de coût.

Par technologie de fabrication : Les méthodes traditionnelles font face à la pression de l'emballage avancé

La gravure et le laminage de PCB ont généré 59,95 % des revenus de 2025, soutenu par des équipements amortis et une connaissance technique répandue. Ces techniques soustractives retirent le cuivre pour délimiter les pistes et pressent plusieurs noyaux en un empilement. Les taux de rendement dépassent 98 % pour les produits grand public à quatre couches, maintenant les coûts par panneau bas. L'emballage à niveau gaufrette à sortie élargie, cependant, affiche un TCAC de 5,62 %, propulsé par l'adoption des chiplets et le souhait d'éliminer les interposeurs en silicium. Les couches de redistribution (RDL) dans les empilements à sortie élargie atteignent un câblage inférieur à 10 µm et intègrent des moules de sous-remplissage pour soutenir les puces. Les processus de dépôt en couche mince, utilisant la pulvérisation cathodique et l'électrodéposition, répondent aux multicouches RF de niche où l'uniformité sur de grands panneaux est primordiale. La fabrication additive, telle que l'impression par jet d'aérosol, réduit le gaspillage de matériaux lors du prototypage et permet un routage conforme sur des formes complexes.

La construction à puce intégrée incorpore du silicium actif dans des cavités fraisées dans le substrat, réduisant l'inductance parasite et les profils de hauteur. Cependant, les tests de fiabilité prolongent le délai de mise sur le marché, limitant l'adoption grand public jusqu'à ce que les qualifications de grade automobile soient attendues de s'achever en 2026. À court terme, les clients sélectionnent la technologie en fonction du coût par entrée/sortie et des performances électriques. Les cartes de combinés à grand volume continueront de fonctionner sur des lignes FR-4 incrémentales, tandis que les accélérateurs d'IA et les commutateurs de réseau haute vitesse migrent vers des routes à sortie élargie ou en panneau de verre. Par conséquent, la croissance de la taille du marché des substrats dépend de configurations de production hybrides fusionnant la gravure établie avec des cellules RDL avancées.

Par industrie d'utilisation finale : La croissance automobile défie le leadership informatique

Les systèmes informatiques et de stockage de données ont consommé 29,22 % des expéditions de 2025, reflétant les constructions de centres de données hyperscale et les cycles de rafraîchissement des serveurs d'entreprise. Chaque nouveau socket CPU intègre des interposeurs plus grands et plus de canaux DDR, de sorte que les cartes serveur ajoutent des couches et de la surface. L'automobile et le transport, cependant, devrait se développer à un TCAC de 5,12 % jusqu'en 2031, la trajectoire la plus raide parmi les secteurs verticaux. Le passage aux groupes motopropulseurs électriques à batterie et aux systèmes avancés d'aide à la conduite multiplie les unités de contrôle électronique par véhicule, dont beaucoup exigent des substrats céramiques ou à noyau métallique pour la marge thermique. Les contrôleurs de domaine d'infodivertissement adoptent la technologie rigide-flex pour acheminer la vidéo sur des liaisons LVDS à travers des tableaux de bord encombrés.

L'électronique grand public reste une base stable, avec les smartphones et les appareils portables s'appuyant sur les constructions flex et rigide-flex pour des facteurs de forme fins. L'automatisation industrielle adopte des FR-4 et des polyimides de qualité supérieure pour résister aux températures et vibrations des usines. Les dispositifs médicaux adoptent des revêtements biocompatibles et des géométries de pistes serrées pour les pompes implantables et les cartouches de diagnostic. L'infrastructure télécom bénéficie des déploiements 5G qui favorisent les stratifiés à faibles pertes dans les systèmes d'antennes actives. L'effet net est un glissement de portefeuille vers des applications à haute valeur ajoutée et axées sur les performances, renforçant la croissance du contenu en dollars même lorsque les expéditions unitaires restent stables.

Analyse géographique

L'Asie-Pacifique a maintenu une part de revenus de 37,92 % en 2025 et progresse à un TCAC de 5,29 % jusqu'en 2031 grâce aux économies d'échelle des chaînes d'approvisionnement taïwanaises, sud-coréennes et chinoises. Samsung Electro-Mechanics et LG Innotek de Corée améliorent leurs lignes d'emballage à sortie élargie au niveau du panneau, partiellement financés par des subventions nationales à l'innovation. Zhen Ding Technology et Unimicron de Taïwan synchronisent leurs expansions avec les feuilles de route des GPU et des ASIC de réseau leaders pour sécuriser des chargements pluriannuels. Les fournisseurs chinois continentaux poursuivent l'indépendance en matière de substrats en verre pour atténuer les incertitudes liées aux licences d'exportation, organisant des consortiums soutenus par le gouvernement pour localiser les outils clés.

L'Amérique du Nord connaît une activité en reprise alors que la loi CHIPS fournit un crédit d'impôt à l'investissement de 25 % pour les équipements d'emballage avancé, réduisant l'intensité effective du capital. Le Texas a réservé 1,4 milliard USD de subventions pour des usines de substrats co-localisées avec de nouvelles installations de tranches, et l'Oregon prévoit 40 milliards USD de dépenses en semi-conducteurs d'ici 2030. Les OEM valorisent l'approvisionnement de proximité pour une chaîne d'approvisionnement sécurisée et des cycles d'ingénierie plus rapides, incitant les fabricants de substrats à envisager des usines nationales plus petites mais à marges plus élevées.

L'Europe se concentre sur l'autonomie stratégique, alignant les subventions sur sa feuille de route d'électrification automobile. Les substrats céramiques connaissent une plus grande pénétration car les fournisseurs de rang 1 allemands déplacent les lignes d'assemblage d'onduleurs en interne. Le règlement proposé d'éco-conception de l'Union européenne renforce la surveillance des matériaux halogénés, favorisant les alternatives au FR-4. La demande induite par les politiques façonne un segment de marché premium qui récompense les fournisseurs respectueux de l'environnement.

Dans toutes les régions, les fluctuations de devises influencent les décisions d'approvisionnement, et les goulets d'étranglement logistiques incitent à une plus grande proximité avec l'assemblage final. La diversification ne dilue que modestement la part de l'Asie-Pacifique, mais la concurrence régionale génère plusieurs nœuds de croissance pour le marché des substrats.

Paysage concurrentiel

Le marché des substrats présente une concentration modérée : les cinq premiers acteurs contrôlent environ 55 % des revenus mondiaux, offrant aux acheteurs des options tout en permettant aux leaders de réaliser des économies d'échelle. Ibiden Co., Ltd. tire parti de l'intégration verticale de la synthèse des résines à la finition des substrats, assurant le contrôle des coûts lors des pénuries de résines. Unimicron Technology Corp. exploite des lignes d'emballage au niveau du panneau atteignant une largeur de ligne de 25 µm, séduisant les fournisseurs d'accélérateurs d'IA qui augmentent le nombre d'entrées/sorties. Samsung Electro-Mechanics Co., Ltd. co-conçoit des substrats flexibles avec les OEM de smartphones, raccourcissant les délais de montée en cadence pour les lancements phares. Les petites entreprises se concentrent sur des matériaux de niche tels que les céramiques au nitrure d'aluminium ou le PTFE à faibles pertes pour éviter les guerres de prix directes.

Les mouvements stratégiques se concentrent sur l'expansion de la capacité et les licences technologiques. LG Innotek Co., Ltd. a alloué 3 milliards USD pour son usine Dream Factory qui associe des outils de substrats en verre à une capacité d'emballage à sortie élargie. Ibiden Co., Ltd. a réservé 500 millions USD pour ajouter des cellules de placage en verre, renforçant sa position dans les modules de calcul pour centres de données. Les jeunes entreprises déploient la fabrication additive pour prototyper des cartes RF conformes en quelques jours, offrant une ingénierie à valeur ajoutée mais manquant encore de débit à grande échelle. Les dépôts de brevets dans les interposeurs en verre ont plus que doublé en 2024 sur IEEE Xplore, reflétant une course à l'innovation entre les acteurs établis et les challengers. Le pouvoir de négociation dans la chaîne d'approvisionnement se déplace vers les entreprises bien capitalisées qui peuvent sécuriser de rares allocations de résines à haute Tg et financer des programmes de développement pluriannuels.

Les fabricants de PCB traditionnels incapables de financer des mises à niveau cherchent des partenaires de fusion ou quittent les lignes de produits de base, resserrant la concentration du marché. Pendant ce temps, les spécialistes de niveau deux trouvent des opportunités d'espace blanc dans les substrats céramiques et hybrides pour les applications VE et aérospatiales. La compétition entre les acteurs de volume et les innovateurs spécialisés maintient une dynamique concurrentielle fluide et une activité de fusions et acquisitions élevée.

Leaders du secteur des substrats

Ibiden Co., Ltd.

Unimicron Technology Corp.

Samsung Electro-Mechanics Co., Ltd.

AT&S AG

LG Innotek Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : LG Innotek Co., Ltd. a achevé son usine Dream Factory en Corée du Sud, une installation de 3 milliards USD dédiée aux substrats d'emballage de nouvelle génération pour les accélérateurs d'IA et les modules de puissance automobile.

- Août 2025 : Intel a présenté une feuille de route de substrats en verre ciblant la production en 2026, revendiquant des gains de densité d'interconnexion 10 fois supérieurs à ceux des cartes organiques.

- Juillet 2025 : Ibiden Co., Ltd. a étendu la capacité japonaise avec une ligne de substrats en verre de 500 millions USD pour les applications de centres de données.

- Juin 2025 : AMD a divulgué des CPU à base de chiplets qui emploient des substrats organiques intégrant des ponts en silicium pour relier les blocs fonctionnels.

Périmètre du rapport sur le marché mondial des substrats

L'étude segmente le secteur des substrats en quatre catégories de base - PCB, FHE, SLP et SIP.

Un circuit imprimé (PCB) connecte des composants électriques ou électroniques à l'aide de pistes conductrices et les soutient mécaniquement. Ils sont utilisés dans presque tous les produits électroniques, y compris les boîtiers de commutation passifs.

FHE est la convergence de circuits additifs, de dispositifs passifs et de systèmes de capteurs généralement fabriqués à l'aide de méthodes d'impression et de puces de silicium fines et flexibles. Ces dispositifs diffèrent de l'électronique traditionnelle en termes de taille et de flexibilité. La technologie trouve des applications grâce aux économies et aux capacités uniques des circuits imprimés capables de former une nouvelle classe de dispositifs pour les marchés de l'électronique grand public, de l'Internet des objets (IoT), du médical, de la robotique et de la communication.

Le marché des PCB est segmenté par application (informatique, grand public, industriel/médical, communication, automobile et militaire/aérospatial). Le marché des substrats de type PCB (SLP) est segmenté par application (électronique grand public, automobile, communication et autres applications). Le marché des systèmes en boîtier (SIP) est segmenté par application (télécommunications et infrastructure (serveurs et stations de base), automobile et transport, mobile et grand public, médical et industriel, aérospatial et défense).

Les tailles et prévisions du marché sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Rigide (FR-4) |

| Flex |

| Rigide-Flex |

| Céramique |

| Verre |

| Autres types |

| Verre époxy (FR-4) |

| Polyimide |

| Résine BT |

| Céramique (alumine, AlN) |

| Verre |

| Noyau métallique (Al, Cu) |

| Autres matériaux |

| Gravure et laminage de PCB |

| Dépôt en couche mince |

| Fabrication additive / Impression |

| Emballage à niveau gaufrette à sortie élargie |

| Puce intégrée |

| Autres technologies |

| Informatique et stockage de données |

| Électronique grand public |

| Automobile et transport |

| Industriel et médical |

| Télécom et infrastructure |

| Aérospatial et défense |

| Autres industries d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Taïwan | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de substrat | Rigide (FR-4) | ||

| Flex | |||

| Rigide-Flex | |||

| Céramique | |||

| Verre | |||

| Autres types | |||

| Par matériau | Verre époxy (FR-4) | ||

| Polyimide | |||

| Résine BT | |||

| Céramique (alumine, AlN) | |||

| Verre | |||

| Noyau métallique (Al, Cu) | |||

| Autres matériaux | |||

| Par technologie de fabrication | Gravure et laminage de PCB | ||

| Dépôt en couche mince | |||

| Fabrication additive / Impression | |||

| Emballage à niveau gaufrette à sortie élargie | |||

| Puce intégrée | |||

| Autres technologies | |||

| Par industrie d'utilisation finale | Informatique et stockage de données | ||

| Électronique grand public | |||

| Automobile et transport | |||

| Industriel et médical | |||

| Télécom et infrastructure | |||

| Aérospatial et défense | |||

| Autres industries d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Taïwan | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des substrats en 2026 ?

La taille du marché des substrats est de 4,54 milliards USD en 2026 et devrait atteindre 5,75 milliards USD d'ici 2031.

Quel type de substrat connaît la croissance la plus rapide ?

Les substrats en verre affichent le TCAC le plus élevé de 5,54 % car l'IA et l'informatique haute performance exigent une densité d'interconnexion plus élevée.

Quel secteur d'utilisation finale ajoutera le plus de croissance ?

L'automobile et le transport affichent le TCAC le plus élevé de 5,12 % car l'électronique de puissance des VE stimule l'adoption de substrats céramiques et à noyau métallique.

Pourquoi les substrats en verre sont-ils importants pour les accélérateurs d'IA ?

Le verre offre une densité d'interconnexion 10 fois supérieure à celle des cartes organiques, soutenant l'intégration des chiplets et une meilleure concordance de la dilatation thermique.

Comment les incitations gouvernementales influencent-elles la capacité des substrats ?

Des programmes tels que la loi CHIPS des États-Unis et les plans de subventions de l'Union européenne réduisent les coûts en capital, encourageant de nouvelles usines d'emballage en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: