Taille et part du marché mobile 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 77.39 Milliards de dollars |

| Taille du Marché (2031) | 327.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

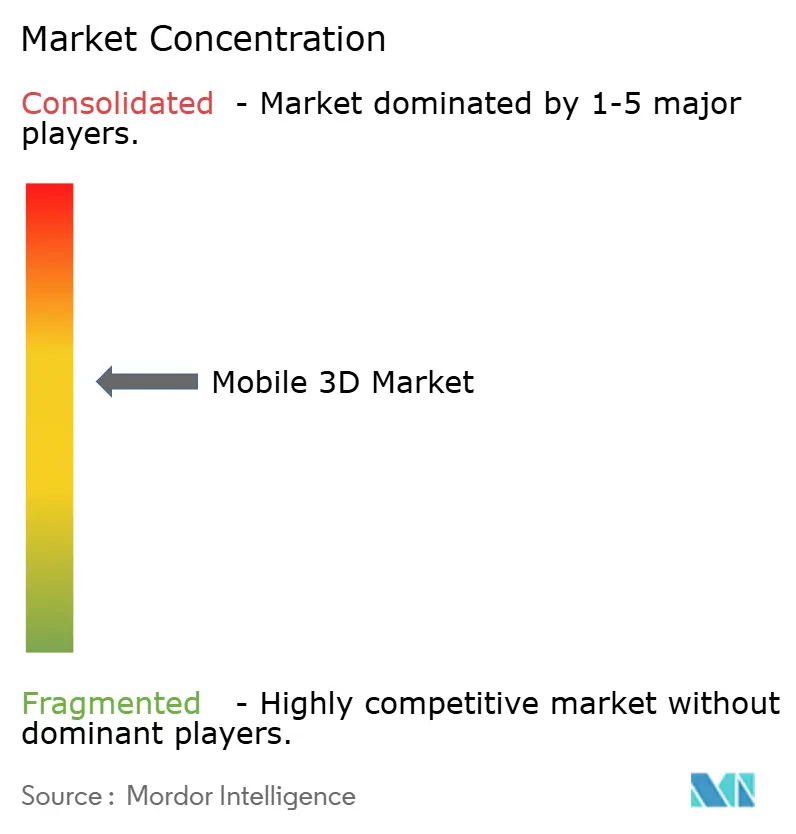

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mobile 3D par Mordor Intelligence

La taille du marché mobile 3D en 2026 est estimée à 77,39 milliards USD, en hausse par rapport à la valeur de 2025 de 58,01 milliards USD, avec des projections pour 2031 indiquant 327,01 milliards USD, croissant à un TCAC de 33,41 % sur la période 2026-2031. Cette croissance robuste reflète l'association du traitement par IA en périphérie avec des modules de détection de profondeur avancés qui transforment les appareils mobiles ordinaires en outils d'informatique spatiale. La baisse des coûts des micro-écrans OLED élargit l'accès au contenu spatial haute résolution sur les smartphones, les appareils pliables et les objets connectés portables. Les capteurs à temps de vol (ToF) renforcent l'imagerie mobile tandis que les processeurs à champ lumineux atteignent une qualité d'hologramme 4K à 30 images par seconde, signalant la prochaine vague d'innovation en matière de capture de profondeur.[1]Conseil national de la recherche en sciences et technologies, "Un SoC FPGA réalise le rendu d'hologrammes 4K en temps réel," etri.re.kr Les gains de productivité en entreprise, l'adoption des jeux en réalité augmentée et le déploiement des réseaux 5G stimulent davantage la demande des utilisateurs. Les reconfigurations de la chaîne d'approvisionnement autour des émetteurs VCSEL et des capteurs SPAD redistribuent le pouvoir de négociation entre les fabricants de composants, tandis que la gestion thermique et l'autonomie de la batterie demeurent des contraintes de conception.

Principaux enseignements du rapport

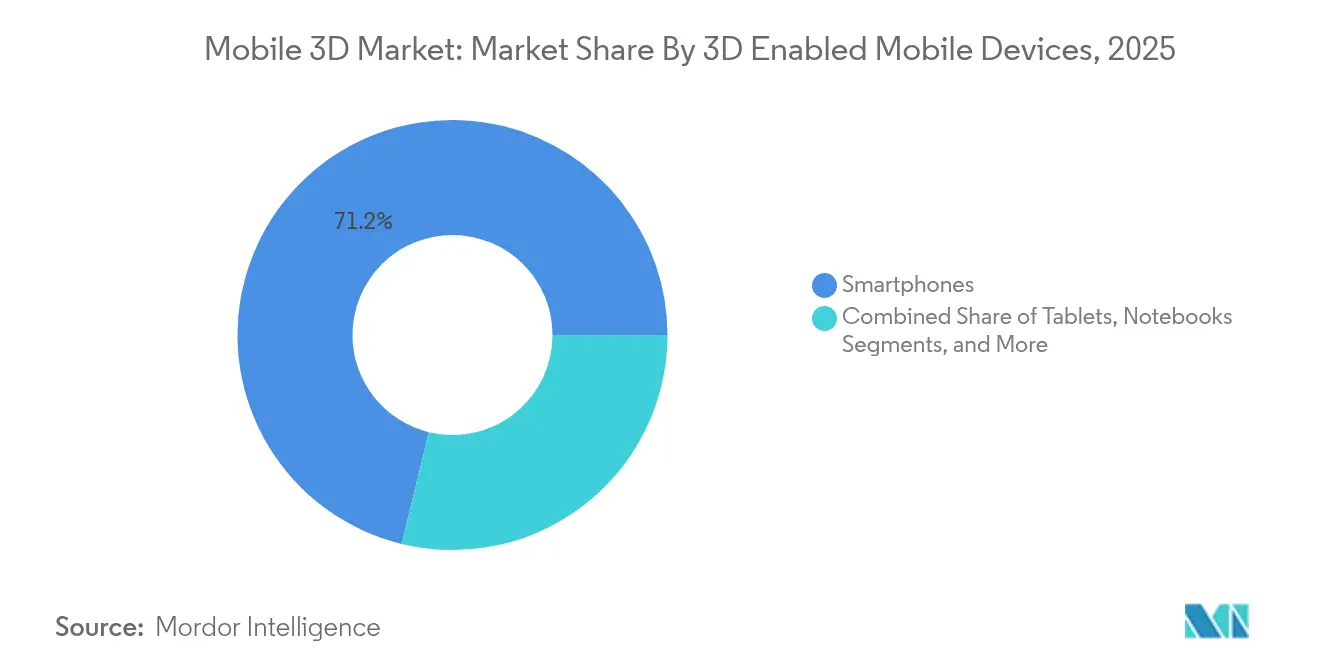

- Par appareils mobiles compatibles 3D, les smartphones ont dominé avec 71,20 % de la part du marché mobile 3D en 2025 ; les lunettes de réalité augmentée/virtuelle devraient se développer à un TCAC de 34,85 % jusqu'en 2031.

- Par composants d'appareils, les capteurs d'images 3D représentaient 45,80 % de la taille du marché mobile 3D en 2025 ; les micro-écrans OLED affichent un TCAC de 34,20 % jusqu'en 2031.

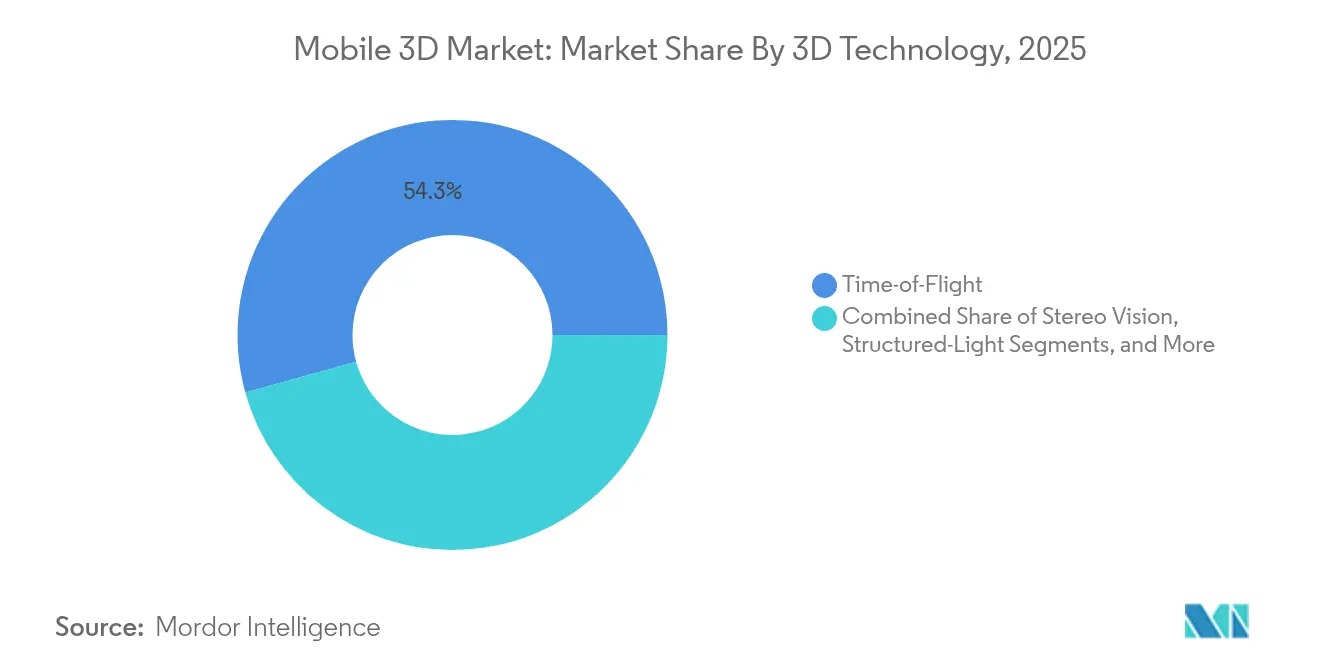

- Par technologie 3D, le ToF a capté 54,30 % de la part du marché mobile 3D en 2025, tandis que le champ lumineux devrait croître à un TCAC de 35,20 %.

- Par application, les jeux mobiles détenaient 31,05 % de la part des revenus de la taille du marché mobile 3D en 2025 ; la réalité augmentée industrielle et d'entreprise devrait progresser à un TCAC de 33,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 39,40 % du marché mobile 3D en 2025 ; l'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 39,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché mobile 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du taux de pénétration des smartphones et des mises à niveau vers la 5G | +8.2% | Mondial, APAC en tête | Moyen terme (2-4 ans) |

| Adoption rapide des modules de caméra à détection 3D | +7.8% | Amérique du Nord et UE haut de gamme, marché de masse APAC | Court terme (≤ 2 ans) |

| Essor des jeux mobiles en réalité augmentée et de l'utilisation des réseaux sociaux | +6.4% | Clusters urbains mondiaux | Court terme (≤ 2 ans) |

| Baisse des coûts des micro-écrans OLED | +5.9% | Centres de fabrication APAC, consommation mondiale | Moyen terme (2-4 ans) |

| Reconstruction 3D sur appareil par IA en périphérie | +4.1% | Marchés d'appareils haut de gamme | Long terme (≥ 4 ans) |

| Facteurs de forme pliables et à double écran | +2.4% | Segments haut de gamme des marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des modules de caméra à détection 3D (ToF / lumière structurée)

Les réseaux à temps de vol et à lumière structurée constituent désormais la base de la capture précise de profondeur pour l'imagerie portrait et les superpositions de réalité augmentée. Sony a étendu son usine de diodes laser en Thaïlande en 2024 pour répondre à la demande croissante, ajoutant 2 000 emplois pour augmenter la production de VCSEL.[2]Sony Semiconductor Solutions Group, "Sony va étendre la production de diodes laser en Thaïlande," sony-semicon.co.jp L'ISOCELL Vizion 33D de Samsung améliore la précision de la portée, et la fonctionnalité de vidéo spatiale d'Apple sur l'iPhone 15 Pro souligne l'appétit des consommateurs pour la capture 3D native. Le brevet de ToF indirect de Meta améliore l'atténuation du flou de mouvement et l'efficacité énergétique, améliorant la réactivité dans les facteurs de forme compacts. Les secteurs industriels bénéficient de la précision de mesure des objets qui soutient la robotique et l'automatisation.

Essor des jeux mobiles en réalité augmentée et des filtres sur les réseaux sociaux

Les jeux en réalité augmentée et les filtres faciaux popularisés par Instagram favorisent l'utilisation habituelle des fonctionnalités 3D. Une analyse académique de 42 000 effets Instagram a révélé que les filtres d'embellissement représentaient 20 % des téléchargements, illustrant la demande de retouche faciale en temps réel. Ericsson rapporte que les abonnés 5G affichent un engagement en réalité augmentée sensiblement plus élevé grâce à une bande passante stable. La diffusion stable sur appareil de Qualcomm génère des scènes photoréalistes en moins de 15 secondes, ouvrant les outils de création à des millions d'appareils mobiles.[3]Réseau de développeurs Qualcomm, "Gaussian Splatting en temps réel sur les plateformes Snapdragon," developer.qualcomm.com Ces développements abaissent les barrières à la création de contenu 3D par les utilisateurs et amplifient les effets de réseau sur les plateformes sociales.

Reconstruction 3D sur appareil par IA en périphérie pour la réalité augmentée hors ligne

Le Snapdragon 8 Elite atteint 45 TOPS, prenant en charge des modèles dépassant 13 milliards de paramètres sans connectivité cloud. La marge de performance permet une compréhension instantanée de la scène, essentielle pour l'inspection en usine et le support à distance. Le SDK ToF AR de Sony optimise les algorithmes pour les limites d'alimentation des appareils mobiles, raccourcissant les cycles de développement pour les partenaires industriels. La dépendance croissante à l'inférence en périphérie améliore la conformité en matière de confidentialité et atténue la latence.

Baisse des coûts des micro-écrans OLED permettant le contenu spatial

L'Apple Vision Pro illustre la sensibilité aux coûts, les micro-OLED 4K fournis par Sony représentant 21 % du coût de la nomenclature de l'appareil, selon Panasonic. LG Display a commandé des équipements de dépôt Sunic, et BCDTEK a investi 970 millions USD dans une usine de micro-OLED de 12 pouces, accélérant l'érosion des prix.[4]OLED-Info, "LG Display commande des équipements pour la production de micro-OLED," oled-info.com Les empilements OLED blanc en tandem atteignent 95 % du gamut Rec. 2020, tandis que le prototype 10 000 nits de LG résout les contraintes de luminance en extérieur. Des panneaux moins chers et plus lumineux ouvrent la voie aux objets connectés portables de réalité augmentée grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du matériel 3D et de la création de contenu | -4.8% | Mondial, aigu dans les régions sensibles aux prix | Moyen terme (2-4 ans) |

| Consommation de batterie et limites thermiques | -3.6% | Mondial, préoccupation transversale | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des VCSEL | -2.9% | Segments d'appareils haut de gamme dans le monde | Court terme (≤ 2 ans) |

| Absence de normes de fichiers ouvertes et multiplateformes | -1.7% | Déploiements en entreprise à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du matériel 3D et de la création de contenu

Le coût de fabrication de l'Apple Vision Pro de 1 519 USD expose la charge premium des assemblages de micro-OLED et de capteurs. Les équipes de création de contenu font également face à des courbes d'apprentissage abruptes, limitant les studios plus petits. Howden rapporte néanmoins des économies de maintenance mesurables grâce aux flux de travail en réalité augmentée personnalisés malgré les dépenses initiales. La montée en puissance des composants fait baisser les prix, mais l'accessibilité grand public reste un défi à moyen terme, en particulier dans les marchés émergents où les transitions depuis les téléphones basiques se poursuivent encore.

Consommation de batterie et limites thermiques dans le traitement 3D intensif

Même avec la quantification et l'élagage, les grands modèles de vision sollicitent les budgets d'alimentation mobiles. La capture 3D continue peut déclencher une limitation thermique qui dégrade les fréquences d'images. Les capteurs SPAD de Sony réduisent l'énergie par image grâce à la détection de photons uniques, mais la consommation globale du système reste élevée. Les fabricants d'appareils ajoutent un refroidissement à chambre à vapeur et une mise à l'échelle des performances adaptative, mais les avancées en chimie des batteries progressent lentement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par appareils mobiles compatibles 3D : les smartphones stimulent le volume, la réalité augmentée/virtuelle mène la croissance

Les smartphones ont capté 71,20 % du marché mobile 3D en 2025, reflétant l'avantage de la base installée et les cycles annuels de renouvellement du matériel. Les appareils phares intègrent désormais des réseaux ToF, des accélérateurs d'IA et des écrans OLED, formant la base des feuilles de route de l'informatique spatiale. La gamme Galaxy S25 de Samsung illustre cela avec l'imagerie ProVisual alimentée par l'IA qui transforme les photos ordinaires en actifs 3D cartographiés en profondeur. Les appareils pliables introduisent des interfaces en couches qui approfondissent l'immersion des utilisateurs, tandis que les tablettes et les ordinateurs portables étendent la collaboration 3D à des surfaces plus grandes.

Les lunettes de réalité augmentée/virtuelle représentent un numérateur plus faible aujourd'hui, mais affichent la progression la plus rapide à un TCAC de 34,85 %. Les Reality Labs de Meta, malgré des pertes d'exploitation de 4,4 milliards USD, ont enregistré un chiffre d'affaires record, soulignant l'attrait latent des consommateurs. Google et Samsung lanceront des lunettes Android XR en 2026, signalant un engagement au niveau de la plateforme. Ces appareils font le lien entre divertissement et entreprise, des jeux immersifs aux superpositions de maintenance sur site. À mesure que les volumes augmentent, la taille du marché mobile 3D pour les objets connectés portables comblera l'écart avec les smartphones sur la période de prévision.

Par composants d'appareils : les capteurs dominent la part, les écrans stimulent l'innovation

Les capteurs d'images 3D détenaient 45,80 % de la taille du marché mobile 3D en 2025, servant de pierre angulaire pour la capture de profondeur sur les téléphones, les tablettes et les casques. L'expansion thaïlandaise de Sony sécurise la capacité en diodes pour les modules LiDAR automobiles et les modules ToF mobiles, atténuant les goulots d'étranglement à court terme. Les émetteurs VCSEL restent contraints en approvisionnement, incitant les fabricants d'équipements d'origine à diversifier leurs sources lorsque cela est possible.

Les micro-écrans OLED sont l'histoire de la dynamique, croissant de 34,2 % par an. Les courbes de coûts s'infléchissent à la baisse à mesure que LG Display et les entrants chinois augmentent les lignes de dépôt, raccourcissant les délais. L'innovation en matière d'affichage stimule également la demande de GPU 3D et d'ISP dédiés qui gèrent des densités de pixels plus élevées sans pics de latence. Le segment des composants illustre une boucle vertueuse : la baisse des coûts des pièces stimule l'adoption, qui à son tour finance de nouvelles améliorations de processus, maintenant le cycle d'innovation du marché mobile 3D à un rythme soutenu.

Par technologie 3D : le ToF domine, le champ lumineux s'accélère

Les systèmes ToF ont maintenu une part de marché mobile 3D de 54,30 % en 2025, soutenue par des chaînes d'approvisionnement matures et des rapports prix-performance équilibrés. Le brevet de Samsung sur l'estimation de profondeur pondérée par la fiabilité met en évidence les raffinements continus qui étendent la pertinence du ToF aux appareils en milieu de cycle.

La technologie à champ lumineux, bien que naissante, progresse rapidement à un TCAC de 35,20 %. Les processeurs d'hologrammes coréens à base de FPGA atteignent une latence de 30 ms à 4K, un seuil autrefois limité aux démonstrations en laboratoire. Les avancées dans les métasurfaces à quasi-cristaux qui projettent plusieurs images sans diaphonie élargissent le potentiel au-delà des téléphones vers l'étiquetage de sécurité et la signalétique commerciale. Les piles hybrides combinant ToF avec vision stéréo ou lumière structurée continuent d'apparaître dans les appareils haut de gamme pour unifier la précision avec des budgets d'alimentation sûrs pour les yeux.

Par applications 3D : les jeux dominent l'utilisation, la réalité augmentée d'entreprise croît le plus rapidement

Les jeux mobiles ont capté 31,05 % des revenus en 2025, monétisant les graphiques 3D via des achats intégrés et des liens publicitaires. Les titres populaires superposent des indices de profondeur physiquement précis qui améliorent le réalisme et la rétention. Les applications de cartes et de navigation ajoutent des paysages urbains photoréalistes qui améliorent l'orientation.

La réalité augmentée industrielle et d'entreprise, bien que plus modeste en valeur absolue, progresse à un TCAC de 33,95 % à mesure que les équipes de maintenance et les lignes de production valident un fort retour sur investissement. Advanced Semiconductor Engineering a entièrement réduit les temps de patrouille de sécurité en utilisant des listes de contrôle en réalité augmentée mains libres. La formation médicale, l'essayage virtuel en commerce de détail et la visualisation architecturale complètent le catalogue des cas d'usage. La palette croissante de résultats commerciaux garantit que le marché mobile 3D ne s'appuiera pas uniquement sur le divertissement pour sa croissance.

Analyse géographique

L'Amérique du Nord a dominé avec une part de marché mobile 3D de 39,40 % en 2025, portée par les investissements des entreprises et un revenu discrétionnaire élevé. Les dépenses cumulées de Meta en réalité augmentée/virtuelle dépassant 100 milliards USD amplifient la dynamique de R&D régionale. Les entreprises industrielles rapportent des gains de productivité grâce aux flux de travail activés par la réalité augmentée, tandis que les consommateurs adoptent volontiers les smartphones haut de gamme qui mettent en valeur les fonctionnalités 3D de pointe.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 39,10 % jusqu'en 2031. Le chiffre d'affaires des caméras industrielles 3D en Chine a atteint 2,362 milliards CNY (334 millions USD) en 2024 grâce à la demande en robotique. La région contribue à hauteur de 880 milliards USD de valeur ajoutée mobile au PIB, la positionnant à la fois comme fournisseur et centre de demande. Les entreprises coréennes et japonaises font progresser la recherche sur les écrans et les processeurs holographiques, tandis que les sous-traitants au Vietnam et en Inde absorbent de nouveaux mandats d'assemblage pour les objets connectés portables de réalité augmentée.

L'Europe enregistre une adoption régulière portée par les projets Industrie 4.0 dans l'automobile et l'aérospatiale. La réglementation soutient la gestion sécurisée des données, encourageant les entreprises à tester les outils 3D par IA en périphérie. Le Moyen-Orient et l'Afrique ainsi que l'Amérique latine restent des marchés mobiles 3D naissants, mais la pénétration croissante de la 5G et l'urbanisation posent les bases d'une adoption accélérée une fois que les coûts du matériel baisseront.

Paysage concurrentiel

Le marché mobile 3D présente une fragmentation modérée avec une concurrence en couches allant du silicium au logiciel. Apple et Samsung utilisent l'intégration verticale pour différencier les caméras, les écrans et les systèmes d'exploitation. Le passage d'Apple aux capteurs SPAD de Sony réduit la dépendance à Coherent et Lumentum, signalant une diversification des fournisseurs. La collaboration de Samsung avec Google sur le projet Moohan XR apporte une plateforme alternative qui contrecarre le Reality OS de Meta.

Qualcomm ancre le niveau silicium en optimisant l'inférence d'IA pour les charges de travail 3D, remportant des créneaux de conception sur les appareils phares Android. Meta dépose des brevets pour le ToF indirect tout en renforçant sa feuille de route matérielle via EssilorLuxottica, assurant la fidélisation de l'écosystème pour les lunettes intelligentes Ray-Ban. Les spécialistes des composants comme ams-Osram poussent des VCSEL haute température qui améliorent la fiabilité. Le rythme des partenariats et des dépôts de propriété intellectuelle met en évidence une course pour sécuriser des avantages fonctionnels dans les couches de détection, d'affichage et d'IA.

La concentration de la chaîne d'approvisionnement autour des processus clés de fabrication de plaquettes reste une vulnérabilité. Les catastrophes naturelles ou les chocs géopolitiques peuvent compromettre la disponibilité des diodes ou des micro-écrans, comme on l'a vu lors des précédentes contraintes sur les VCSEL. Les entreprises sécurisent désormais des usines multi-géographies et signent des accords à long terme sur la photonique sur silicium pour couvrir les risques. L'intensité concurrentielle devrait persister à mesure que les acteurs établis et les perturbateurs poursuivent un marché mobile 3D qui récompense à la fois l'échelle et la spécialisation.

Leaders du secteur mobile 3D

Samsung Electronics Co Ltd

NVidia Corporation

Sharp Corporation

Apple Inc.

HTC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Meta et Anduril ont soumis une offre de 100 millions USD pour fournir le système de réalité augmentée EagleEye à l'armée américaine, étendant la technologie 3D commerciale à la défense.

- Juin 2025 : Sony Semiconductor Solutions a dévoilé le capteur de profondeur SPAD empilé IMX479 capable d'un LiDAR à 300 mètres, ciblant les déploiements automobiles et mobiles futurs.

- Mai 2025 : Google s'est engagé à hauteur de 150 millions USD avec Warby Parker pour développer des lunettes intelligentes Android XR alimentées par l'IA Gemini.

- Avril 2025 : Samsung a confirmé le lancement du casque XR Project Moohan lors de son appel du premier trimestre, marquant le premier produit grand public fonctionnant sous Android XR.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la 3D mobile comme l'ensemble des revenus générés par le matériel, le micrologiciel et les logiciels qui capturent, traitent ou affichent du contenu stéréoscopique ou à profondeur améliorée sur des appareils alimentés par batterie, principalement les smartphones, les appareils pliables, les tablettes et les casques AR/VR légers.

Exclusion du périmètre : les appareils reliés à des processeurs graphiques externes ou à des sources d'alimentation fixes restent en dehors de notre champ d'analyse.

Aperçu de la segmentation

- Par appareils mobiles compatibles 3D

- Smartphones

- Téléphones pliables et à double écran

- Tablettes

- Ordinateurs portables

- Lunettes de réalité augmentée/virtuelle et casques

- Autres appareils compatibles 3D

- Par composants d'appareils

- Capteurs d'images 3D (ToF, lumière structurée)

- Écrans 3D et micro-écrans OLED

- Modules de détection de profondeur et VCSEL

- GPU 3D / ISP

- SDK logiciels et intergiciels

- Par technologie 3D

- Temps de vol (ToF)

- Lumière structurée

- Vision stéréo

- Champ lumineux / holographique

- Autres technologies émergentes

- Par applications 3D

- Jeux mobiles

- Cartes et navigation

- Animations et création de contenu 3D

- Publicité et filtres sur les réseaux sociaux

- Réalité augmentée industrielle et d'entreprise

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont mené des entretiens structurés avec des concepteurs de chipsets, des fournisseurs de piles OLED, des éditeurs de jeux mobiles et des responsables des achats d'appareils chez les opérateurs en Asie-Pacifique, en Amérique du Nord et en Europe. Les informations sur le coût des nomenclatures des capteurs 3D, la progression des ASP et l'adoption par les utilisateurs ont validé les résultats documentaires et clarifié les zones grises dans le domaine des téléphones holographiques émergents.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts tels que l'Économie mobile de la GSMA, les indicateurs TIC de l'UIT, l'IEEE Sensors Journal, les codes commerciaux d'Eurostat et les autorisations d'équipements de la FCC américaine, qui fournissent des volumes de référence, des taux d'intégration des composants et des signaux réglementaires. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails d'associations pour les jeux mobiles et la XR ont complété ces chiffres. Notre équipe s'appuie également sur D&B Hoovers et Dow Jones Factiva pour les ventilations de revenus au niveau des entreprises et l'activité des transactions. Ces références illustrent, sans l'épuiser, le vivier de sources secondaires qui a alimenté le modèle.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des expéditions mondiales de smartphones et de tablettes, applique des ratios de pénétration des caméras de profondeur et des écrans 3D, et multiplie par des ASP mixtes spécifiques à chaque région. Les consolidations fournisseurs et les vérifications de canaux offrent une vue ascendante sélective qui affine les totaux. Les variables clés comprennent le taux d'intégration des capteurs ToF, les tendances des ASP des GPU mobiles, la croissance de la base d'utilisateurs 5G, les heures de contenu compatible XR diffusées en streaming et les dépenses moyennes par jeu sur les appareils 3D. La régression multivariée relie ces facteurs aux revenus jusqu'en 2030, tandis que l'analyse de scénarios tient compte des chocs de la chaîne d'approvisionnement ou des changements de nœuds GPU. Les lacunes dans les données unitaires granulaires sont comblées par des moyennes mobiles pondérées issues des communications trimestrielles des fournisseurs.

Cycle de validation des données et de mise à jour

Nos résultats passent par des contrôles d'anomalies, des recoupements avec des audits d'expéditions indépendants et une révision par les pairs avant validation. Les rapports sont actualisés chaque année, et nous déclenchons des révisions intermédiaires lorsque les coûts des composants fluctuent fortement ou qu'un OEM phare lance des modèles à détection de profondeur avant le calendrier prévu. Les clients reçoivent ainsi la vue vérifiée la plus récente.

Pourquoi notre référence Mobile 3D inspire des décisions fiables et assurées

Les estimations publiées varient ; des périmètres d'appareils différents, des hypothèses d'ASP et des cadences de mise à jour divergentes font s'écarter les totaux. Nous reconnaissons ces écarts d'emblée, afin que les utilisateurs comprennent ce que contient chaque chiffre.

Les principaux facteurs d'écart incluent la question de savoir si les tablettes et les visionneuses AR sont comptabilisées aux côtés des téléphones, si les revenus publicitaires s'ajoutent aux ventes de matériel, et à quelle vitesse les analystes intègrent les capteurs à base de VCSEL plus récents dans les prévisions. La page de Mordor présente un scénario de base équilibré, tandis que certains éditeurs adoptent une approche agressive en intégrant un matériel XR plus large ou, à l'inverse, conservatrice en ne suivant que les écrans autostéréoscopiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 58,01 Md USD (2025) | Mordor Intelligence | - |

| 113,22 Md USD (2025) | Consultance régionale A | Inclut les lunettes AR et les revenus publicitaires intégrés aux applications, ce qui gonfle le périmètre |

| 60,14 Md USD (2025) | Association industrielle B | Dérive les totaux uniquement à partir des expéditions de smartphones, avec une validation limitée des ASP |

La comparaison met en évidence que les analystes de Mordor combinent une sélection rigoureuse du périmètre, un suivi opportun des ASP et des actualisations annuelles, ce qui permet de fournir une référence transparente et reproductible sur laquelle les clients peuvent s'appuyer pour leurs décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mobile 3D ?

Le marché a généré 77,39 milliards USD en 2026 et devrait atteindre 327,01 milliards USD d'ici 2031, progressant à un TCAC robuste de 33,41 % sur la période 2026-2031.

Quelle catégorie d'appareils présente le potentiel de croissance le plus rapide ?

Les lunettes de réalité augmentée/virtuelle devraient se développer à un TCAC de 34,85 % jusqu'en 2031, dépassant les smartphones même si les appareils mobiles détiennent toujours la plus grande part.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région d'expansion la plus forte ?

La région est en voie d'atteindre un TCAC de 39,10 % grâce à la fabrication électronique à grande échelle, à la pénétration croissante de la 5G et à la demande des consommateurs en forte croissance en Chine, en Inde et en Asie du Sud-Est.

Quels obstacles techniques limitent l'adoption plus large de la technologie mobile 3D ?

Les coûts élevés du matériel et du contenu, la consommation de batterie et les contraintes thermiques, ainsi que les goulots d'étranglement dans la chaîne d'approvisionnement des VCSEL sont les principaux obstacles qui entravent l'adoption grand public.

Comment les baisses de prix des composants influencent-elles les opportunités de marché ?

Les réductions rapides des coûts des micro-écrans OLED — portées par les nouveaux investissements en usines de LG Display et des fabricants chinois — élargissent l'accès au contenu spatial sur les téléphones, les appareils pliables et les appareils portés sur la tête.

Qui sont les principaux acteurs et quelle est la concentration du marché ?

Apple, Samsung, Meta, Sony et Qualcomm détiennent légèrement plus de 60 % de part combinée, donnant au secteur un score de concentration modéré de 6 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: