Taille et part du marché du backhaul mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.2 Milliards de dollars |

| Taille du Marché (2031) | 80.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du backhaul mobile par Mordor Intelligence

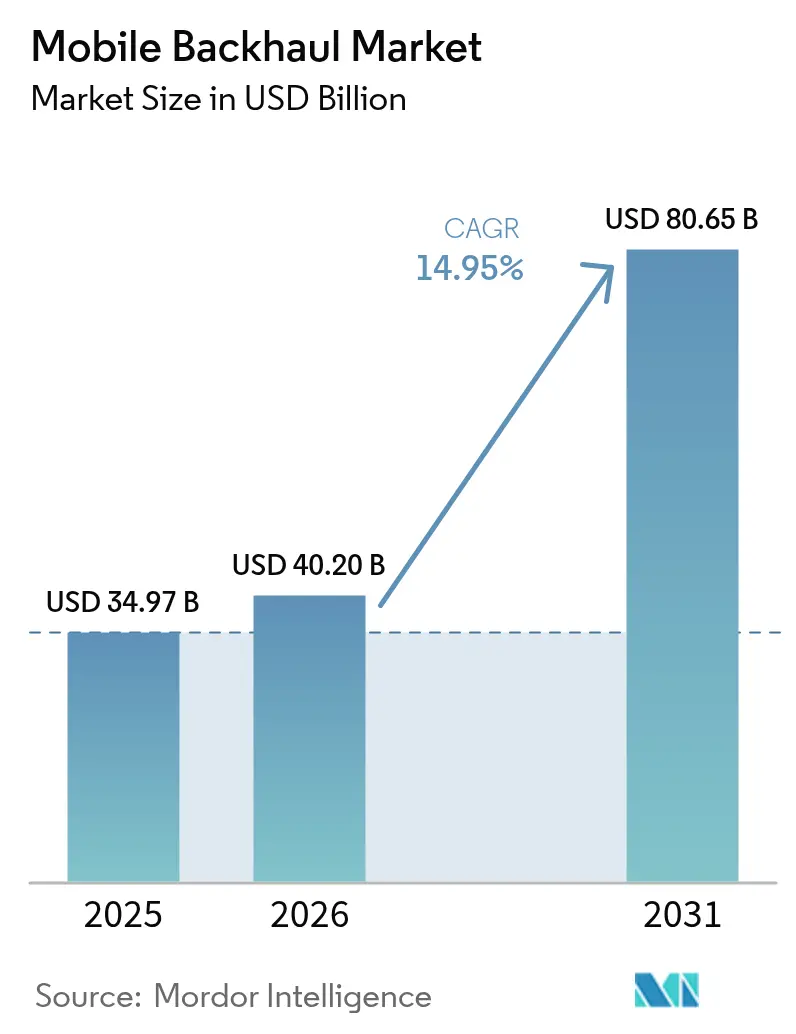

La taille du marché du backhaul mobile en 2026 est estimée à 40,2 milliards USD, en croissance par rapport à la valeur de 2025 de 34,97 milliards USD, avec des projections pour 2031 montrant 80,65 milliards USD, croissant à un TCAC de 14,95 % sur la période 2026-2031.

La croissance est portée par la pénétration croissante des smartphones, la forte hausse du streaming vidéo et les déploiements denses de la 5G qui exigent une capacité de 10 Gbps et bientôt 100 Gbps par cellule et par site. Les opérateurs remplacent les lignes en cuivre par de la fibre et des liaisons sans fil à haute capacité, tandis que les modèles d'hôtes neutres réduisent les doublons alors que les investissements 5G dépassent 1 100 milliards USD entre 2020 et 2025[1]EnerSys White Paper, "Powering 5G: Challenges and Solutions," enersys.com. Les architectures ouvertes, le transport défini par logiciel et le calcul en périphérie exercent de nouvelles pressions sur les performances et la sécurité du backhaul, mais ils peuvent réduire les coûts du cycle de vie grâce au matériel commercial standard. L'Asie-Pacifique est en tête avec une contribution aux revenus de 35 % et affiche le TCAC régional le plus rapide à 17,3 % alors que la Chine, le Japon, la Corée du Sud et l'Inde installent des millions de petites cellules. Les opérateurs combinent désormais partout la capacité de la fibre avec des sauts micro-ondes, ondes millimétriques et satellites en orbite basse terrestre (LEO) pour combler les lacunes de couverture et accélérer les déploiements.

Principaux enseignements du rapport

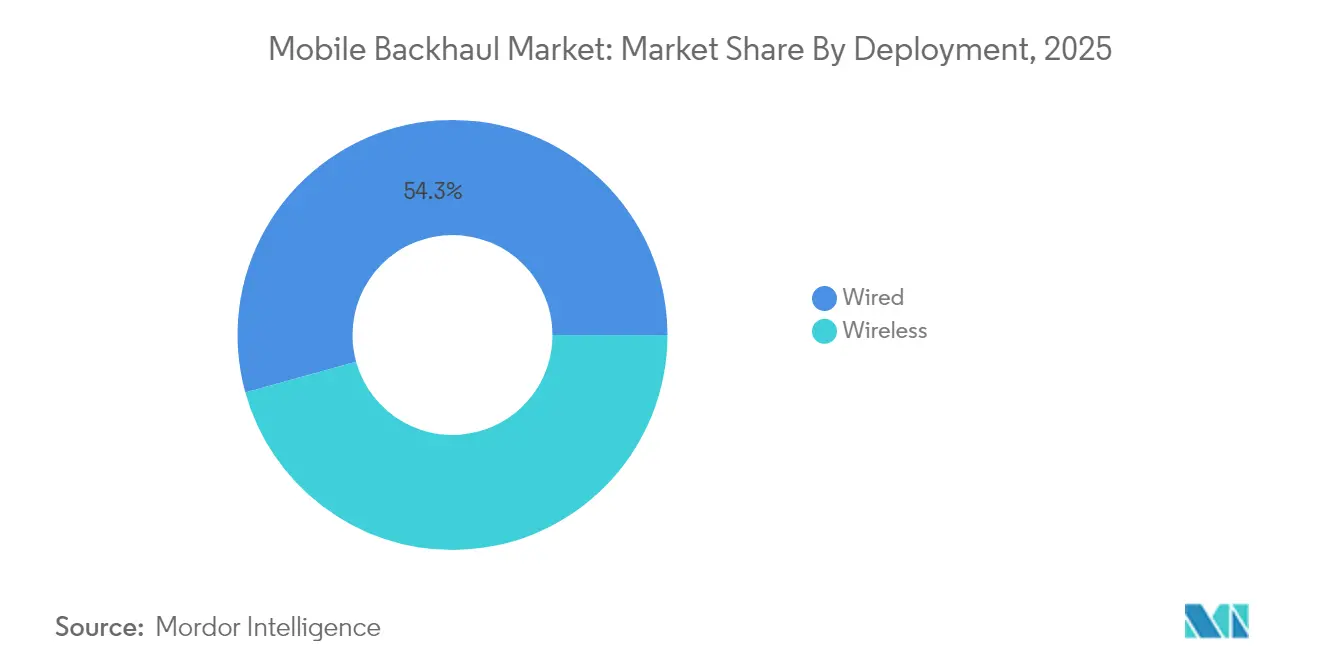

- Par déploiement, les liaisons filaires représentaient 54,30 % de la part du marché du backhaul mobile en 2025 ; le backhaul sans fil devrait progresser à un TCAC de 16,18 % jusqu'en 2031.

- Par type d'équipement, les radios micro-ondes détenaient 40,55 % de la taille du marché du backhaul mobile en 2025 ; les équipements de backhaul pour petites cellules progressent à un TCAC de 17,08 % jusqu'en 2031.

- Par type de service, les services gérés représentaient 48,40 % de la part du marché du backhaul mobile en 2025 et se développent à un TCAC de 16,05 %.

- Par architecture réseau, le Cloud RAN/fronthaul est le segment à la croissance la plus rapide avec un TCAC de 16,42 %, tandis que le backhaul macro-cellulaire reste le plus important.

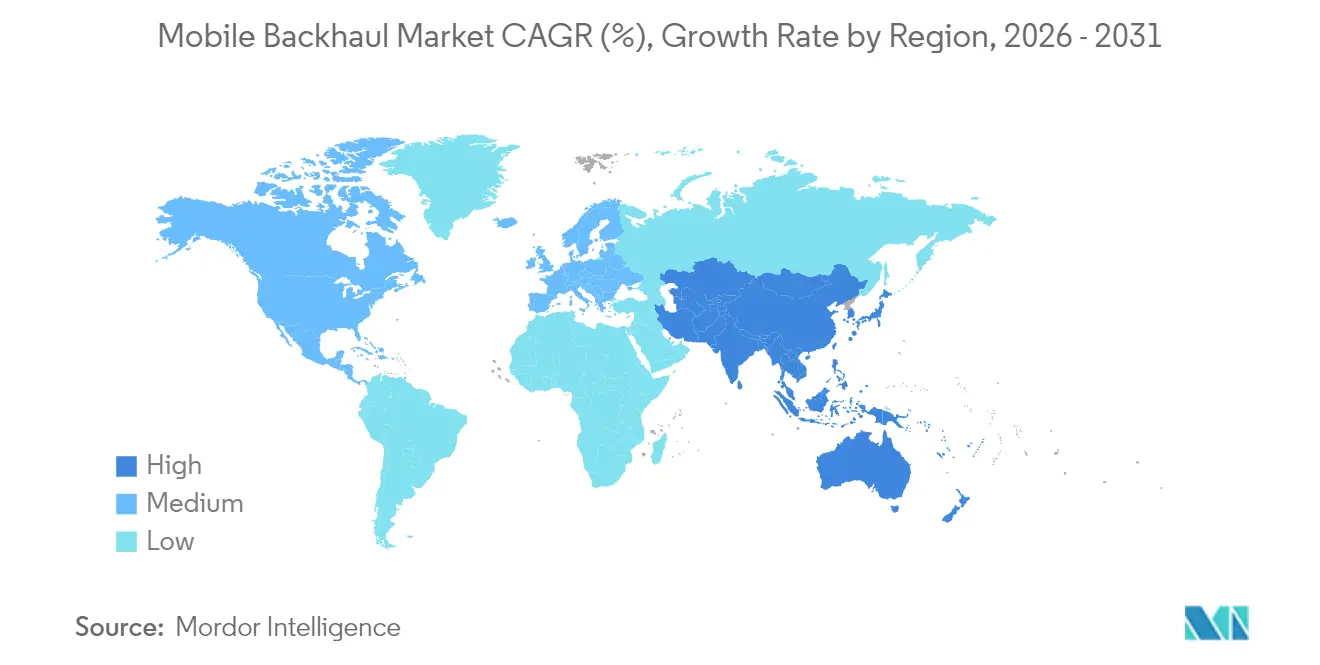

- Par géographie, l'Asie-Pacifique était en tête avec 34,60 % des revenus en 2025 et devrait afficher un TCAC de 16,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du backhaul mobile

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Trafic de données mobiles et adoption des smartphones | +5.30% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement rapide de la 5G et densification | +4.70% | Amérique du Nord, Europe, Asie de l'Est | Court terme (≤ 2 ans) |

| Architectures cloud-native et Open RAN | +2.80% | Amérique du Nord, Europe et marchés asiatiques avancés | Moyen terme (2 à 4 ans) |

| Backhaul satellite LEO pour la couverture rurale | +1.60% | Zones rurales mondiales | Long terme (≥ 4 ans) |

| Location de fibre par les services publics et les réseaux privés | +1.10% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du trafic de données mobiles et adoption des smartphones

Le volume mensuel moyen de données par smartphone devrait passer de 21 Go en 2023 à 56 Go d'ici 2029, la vidéo devant représenter 75 % du trafic mobile. Une divergence régionale émerge : les utilisateurs nord-américains pourraient atteindre 66 Go par mois tandis que l'Afrique subsaharienne reste proche de 23 Go, obligeant les opérateurs à concevoir des combinaisons de backhaul spécifiques à chaque pays. Les topologies hybrides qui associent des tronçons en fibre à des sauts micro-ondes en haute bande dominent désormais la densification urbaine car elles répondent aux besoins de capacité sans nécessiter de longs travaux de tranchée. La prolifération des petites cellules ajoute des milliers de liaisons courte portée, suscitant de nouveaux investissements dans des plateformes automatisées de gestion de réseau capables d'ajuster la capacité par site en temps réel.

Déploiement rapide de la 5G stimulant les besoins en capacité

La densité des stations de base passe de 4 à 5 à 40 à 50 sites par km² dans les clusters 5G, multipliant les terminaisons de backhaul. La Chine seule construit plus de 600 000 macro-cellules et petites cellules 5G, un nombre qui devrait dépasser la 4G de 1,3 à 1,5 fois [2]Gelonghui Research, "China 5G Base Station Build-out Tracker," gelonghui.com. Chaque cellule 5G nécessite désormais des liaisons montantes de 10 Gbps et une latence stricte inférieure à 5 ms, accélérant l'adoption des radios en bande E 70/80 GHz et des réseaux sensibles au temps sur fibre. La pression sur les dépenses d'investissement pousse de nombreux opérateurs vers des tours partagées et la location de fibre noire, réduisant les coûts initiaux tout en garantissant des voies de mise à niveau vers des interfaces 100 Gbps.

Architectures cloud-native et Open RAN

Le RAN virtualisé désagrège les fonctions radio, transport et cœur de réseau, permettant aux opérateurs d'utiliser des serveurs standardisés au lieu d'appareils propriétaires. Les premiers déploiements font état d'économies de coûts à deux chiffres et de déploiements de fonctionnalités plus rapides, mais ils introduisent des obstacles d'intégration multi-fournisseurs et des surfaces d'attaque plus larges. Les opérateurs s'approvisionnent de plus en plus en radios, commutateurs et unités de synchronisation de premier choix, puis s'appuient sur des fournisseurs de backhaul géré pour orchestrer les performances. Les interfaces de transport ouvertes telles que l'eCPRI permettent un multiplexage statistique qui réduit les débits binaires du fronthaul tout en préservant les objectifs de latence pour le beamforming MIMO massif.

Backhaul satellite LEO pour la couverture rurale

Les constellations LEO comme Starlink démontrent une liaison descendante de 102 Mbps et une latence de 18 ms, permettant un backhaul fiable de site cellulaire là où le creusement de tranchées pour la fibre coûterait plusieurs fois plus cher. Les fournisseurs de services en Afrique subsaharienne et dans les îles du Pacifique proposent des offres groupées combinant des liaisons descendantes satellitaires avec des anneaux micro-ondes locaux pour réduire les coûts de bande passante par site. Cependant, un cycle de remplacement des satellites de cinq ans maintient le coût total par foyer connecté environ 45 % au-dessus de la fibre sur un horizon de 30 ans. Des partenariats entre opérateurs LEO et sociétés de tours émergent pour agréger la demande et débloquer une tarification basée sur le volume.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement élevées pour la fibre et le spectre | -2.80% | Mondial ; plus fort dans les régions en développement | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité du backhaul SDN | -1.50% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour la fibre et les coûts du spectre

Le creusement de tranchées pour la fibre dans les villes denses peut dépasser 100 000 USD par kilomètre, un chiffre qui augmente fortement là où les permis d'ouverture de voirie sont rares. La hausse des prix de l'électricité double également la consommation électrique des macro-sites lorsque les bandes 4G et 5G se chevauchent, alourdissant les frais d'exploitation. Dans les économies en développement, l'accès limité à des financements à faible taux d'intérêt retarde les déploiements de fibre, obligeant les opérateurs à s'appuyer sur les micro-ondes même là où l'économie à long terme favorise la fibre. Il en résulte une qualité d'expérience inégale entre les zones urbaines et rurales, entravant les objectifs d'inclusion numérique.

Risques de cybersécurité du backhaul SDN

La NTIA a répertorié 1 338 vulnérabilités distinctes dans les premiers pilotes Open RAN, dont 46 % évaluées comme à haut risque[3]National Telecommunications and Information Administration, "Open RAN Security Assessment," ntia.gov. À mesure que les fonctions du plan de contrôle migrent vers le logiciel, les attaquants disposent de nouveaux vecteurs, des API mal configurées aux modèles d'apprentissage automatique empoisonnés. Les opérateurs investissent dans des cadres Zero-Trust et le chiffrement MACsec pour la commutation du fronthaul, mais les cycles de correctifs multi-fournisseurs accusent encore du retard. La menace d'amendes et d'atteintes à la réputation pousse certains opérateurs vers des offres de sécurité en tant que service spécialisées, intégrées aux contrats de backhaul géré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : fondations filaires, dynamique sans fil

Les liaisons à base de fibre représentaient 54,30 % du marché du backhaul mobile en 2025 en raison de leur capacité et de leur faible latence inégalées. Cette part correspond à la plus grande tranche de déploiement de la taille du marché du backhaul mobile à 18,99 milliards USD en 2025. Les alternatives sans fil devraient toutefois afficher un TCAC de 16,18 % jusqu'en 2031, réduisant l'écart à mesure que la densification urbaine et les événements éphémères exigent des mises en service rapides. Les opérateurs combinent des radios en bande E 70/80 GHz avec des tronçons de fibre noire louée, offrant 10 Gbps par saut tout en évitant des travaux de génie civil coûteux.

Les architectures hybrides sont désormais la norme : la fibre reste le support privilégié pour l'agrégation du cœur de réseau, mais les micro-ondes et les ondes millimétriques desservent les petites cellules en périphérie et les sites d'entreprise où les permis ou la géographie freinent le creusement de tranchées. Les liaisons émergentes en bande W et en bande D promettent un débit multi-gigabit sur 1 à 2 km, complétant la fibre pour les clusters denses. Dans les régions peu peuplées, les opérateurs intègrent le backhaul satellite LEO dans des anneaux micro-ondes, créant une couverture continue sans dépasser les plafonds budgétaires. Cette flexibilité sous-tend la compétitivité à long terme du marché du backhaul mobile.

Par type d'équipement : échelle des micro-ondes, innovation des petites cellules

Les radios micro-ondes détenaient 40,55 % de la taille du marché du backhaul mobile en 2025, reflétant des décennies de fiabilité éprouvée sur le terrain. Les fournisseurs ont poussé l'efficacité spectrale à 16 bps/Hz tout en ajoutant des schémas d'agrégation de liaisons qui regroupent des canaux non contigus. Les équipements de backhaul pour petites cellules, bien que ne représentant qu'une fraction des revenus aujourd'hui, sont prévus pour un TCAC de 17,08 % alors que les stades, les centres commerciaux et les hubs de transport adoptent la 5G intérieure.

Le marché du backhaul mobile assiste à un pivot vers l'accès et le backhaul intégrés (IAB), où une radio à 28 GHz sert simultanément les appareils des utilisateurs et relaie le trafic en amont. Cela réduit la congestion sur les toits et simplifie le zonage. Les avancées des puces en ondes millimétriques ont réduit la consommation électrique de 30 % depuis 2023, permettant des nœuds montés sur poteau et sur fenêtre qui nécessitent un minimum de travaux sur site. Les fournisseurs qui intègrent des logiciels de réseau auto-organisé remportent des appels d'offres car ils réduisent les déplacements de techniciens et optimisent l'alignement des liaisons dans des environnements encombrés.

Par type de service : l'expertise des services gérés s'enracine

Les services gérés ont capturé 48,40 % de la part du marché du backhaul mobile en 2025, reflétant la préférence des opérateurs à externaliser la planification, le déploiement et les opérations. Les réseaux multi-fournisseurs et les exigences strictes en matière de synchronisation rendent la maîtrise en interne coûteuse ; des partenaires spécialisés garantissent désormais des accords de niveau de service jusqu'à une précision de phase de ±50 ns pour la synchronisation TDD 5G.

La croissance s'accélère à mesure que les entreprises lancent des réseaux 5G privés et que les municipalités déploient des capteurs de ville intelligente qui s'appuient sur des chemins à faible latence vers les centres de données en périphérie. Les fournisseurs superposent des analyses pilotées par l'IA qui prédisent la congestion et automatisent les augmentations de capacité, réduisant de moitié le temps moyen de réparation par rapport aux flux de travail manuels. Les services professionnels d'intégration, de maintenance et de sécurité complètent le portefeuille, assurant une couverture holistique du cycle de vie et soutenant l'expansion du marché du backhaul mobile.

Par architecture réseau : le Cloud RAN remodèle la topologie

Le backhaul macro-cellulaire représente encore 61,10 % des revenus car la couverture à grande zone reste indispensable. Pourtant, les liaisons Cloud RAN/fronthaul affichent la progression de revenus la plus rapide avec un TCAC de 16,42 % alors que les opérateurs centralisent le traitement en bande de base. L'adoption de l'eCPRI réduit la bande passante requise en compressant plus efficacement les échantillons IQ, abaissant les coûts de transport jusqu'à 60 % dans les premiers essais.

Le calcul en périphérie disperse davantage les charges de travail : les fonctions sensibles à la latence sont traitées dans les centres de données métropolitains, tandis que les tâches d'analyse résident dans le cœur régional. Cette approche en couches oblige les planificateurs de backhaul à concevoir des chemins de latence déterministes, stimulant les investissements dans le routage par segments IPv6 et la synchronisation Sync-E sur paquets. L'accès et le backhaul intégrés selon la version 16 du 3GPP ajoutent une nouvelle flexibilité mais peuvent surcharger les nœuds relais sous forte charge, faisant de l'orchestration intelligente des tranches un prérequis pour une expérience utilisateur cohérente.

Par utilisateur final : les sociétés de tours et les hôtes neutres montent en puissance

Les opérateurs de réseaux mobiles détenaient 70,20 % des revenus en 2025, mais les sociétés de tours et les fournisseurs d'hôtes neutres ont progressé à un TCAC de 17,35 % alors que la fibre et l'alimentation partagées réduisent les doublons. Les modèles d'hôtes neutres prospèrent dans les aéroports et les métros où des constructions parallèles séparées sont impraticables. Le secteur du backhaul mobile voit les services publics, les chemins de fer et les majors pétrolières monétiser les droits de passage en louant des conduits, transformant l'infrastructure en actif.

Les entreprises privées, les ports, les usines et les camps miniers déploient des réseaux LTE/5G isolés pour des opérations critiques. Ces configurations nécessitent un backhaul sur mesure réglé pour une gigue déterministe, galvanisant des intégrateurs de niche avec une connaissance approfondie des secteurs verticaux. Cette diversification de la clientèle diversifie les sources de revenus et stabilise les cycles de demande pour le matériel et les services de backhaul.

Analyse géographique

L'Asie-Pacifique représente 34,60 % du marché du backhaul mobile, progressant à un TCAC de 16,92 % grâce à des investissements 5G démesurés, des subventions étatiques et des populations urbaines denses. La Chine, le Japon et la Corée du Sud couvrent déjà les grandes villes avec la 5G autonome, stimulant une forte demande de sauts micro-ondes à 10 Gbps qui contournent les goulots d'étranglement liés aux excavations. Les récentes enchères de spectre en Inde ont déclenché une frénésie de déploiement de fibre le long des autoroutes et dans les villes de rang 2, tandis que les opérateurs pilotent également des hybrides satellite-plus-micro-ondes pour la couverture himalayenne et insulaire. Les programmes gouvernementaux qui subventionnent la fibre rurale soutiennent davantage cet élan.

L'Amérique du Nord, bien que plus petite en volume, est à la pointe de l'innovation en matière de RAN virtualisé et d'agrégation de fibre noire. Verizon et T-Mobile ont renforcé leurs empreintes optiques en acquérant des acteurs régionaux de la fibre en 2024, sécurisant un backhaul évolutif pour soutenir les déploiements d'accès sans fil fixe. Le fonds 5G de 9 milliards USD de la Commission fédérale des communications incite à la mise à niveau des sites cellulaires dans les comtés éloignés, orientant les investissements vers le backhaul micro-ondes et satellite là où le terrain entrave le creusement de tranchées. La convergence fixe-mobile s'accélère à mesure que les opérateurs réutilisent la fibre à la fois pour le haut débit gigabit et les liaisons montantes des sites cellulaires, amplifiant le retour sur capital.

Les marchés matures d'Europe équilibrent des examens réglementaires stricts avec une poussée vers des corridors 5G paneuropéens. Les cadres de partage d'infrastructure réduisent les dépenses d'investissement en double, tandis que les partenariats public-privé financent des routes de fibre transfrontalières essentielles pour les services à faible latence tels que le fret connecté. Pendant ce temps, le Moyen-Orient accélère ses visions de villes intelligentes qui s'appuient sur des grilles denses de petites cellules, et les opérateurs africains exploitent les constellations LEO pour assurer le backhaul des îlots de couverture éloignés. L'Amérique latine voit des lancements 5G dans 17 pays, avec des opérateurs formant des consortiums pour louer de la capacité de câbles sous-marins et la distribuer à l'intérieur des terres via des chaînes micro-ondes, tissant de la résilience dans les réseaux nationaux.

Paysage réglementaire

Les déploiements de backhaul mobile sont façonnés par les licences de spectre, les remèdes d'accès de gros pour la fibre, et les normes d'interopérabilité de transport. En décembre 2025, la Telecom Regulatory Authority of India (TRAI) a publié des recommandations couvrant les approches d'attribution point à point pour plusieurs bandes de backhaul micro-ondes, notamment 6 GHz, 7 GHz, 13 GHz, 15 GHz, 18 GHz, 21 GHz, la bande E et la bande V, soulignant comment les processus administratifs peuvent accélérer les mises en service du transport 5G. Au Canada, Innovation, Sciences et Développement économique (ISDE) a ouvert en juillet 2025 une consultation sur du spectre de backhaul supplémentaire dans les plages 21,2-21,8 GHz et 22,4-23,0 GHz, renforçant le rôle de la disponibilité du spectre micro-ondes moyen à élevé dans la densification.

Du côté de l'accès fixe, Ofcom a publié la déclaration Telecoms Access Review 2026-31 en mars 2026, définissant le cadre d'accès de gros au Royaume-Uni jusqu'en mars 2031. Cela est pertinent pour le backhaul à forte composante fibre, où les remèdes d'accès aux fourreaux et poteaux influencent l'économie des déploiements. La conformité technique fait également de plus en plus référence à des normes mondiales : Broadband Forum TR-331 Issue 2 (novembre 2024) définit les exigences de backhaul mobile basé sur PON pour l'interopérabilité multi-fournisseurs, tandis que l'ITU-T et le 3GPP continuent de mettre à jour les spécifications de transport et d'IAB, y compris la 3GPP TS 38.340 Release 19 pour l'adaptation du backhaul dans l'accès et le backhaul intégrés.

Analyse de la chaîne de valeur

La chaîne de valeur du backhaul mobile s'étend des fournisseurs de composants, notamment les frontaux RF, les puces de synchronisation et de routage, les modules optiques, les DSP cohérents et la fibre spécialisée, aux OEM système et fournisseurs de logiciels tels que les radios micro-ondes, le transport optique, les routeurs et commutateurs, les contrôleurs SDN et l'assurance. La chaîne s'étend ensuite aux intégrateurs et fournisseurs de services gérés, suivis des clients finaux comprenant les opérateurs de réseaux mobiles (MNO), les sociétés de tours et hôtes neutres, les FAI, ainsi que les entreprises privées et services publics. Les organismes de normalisation et les alliances influencent les choix de conception en amont, la Release 19 du 3GPP (TS 38.340) formalisant l'adaptation du backhaul pour l'IAB et la Mobile Optical Pluggables Alliance (MOPA) publiant des plans visant la préparation à la production en volume des connecteurs enfichables de nouvelle génération d'ici 2027.

Les contraintes d'approvisionnement et les cycles de qualification peuvent allonger les délais et influencer la stratégie d'approvisionnement, notamment pour les DSP cohérents à haut débit et certains types de fibre. Cela peut retarder les mises à niveau de nœuds ou les constructions d'agrégation métro et encourager le double approvisionnement lorsque cela est possible. En aval, la valeur provient de plus en plus de l'ingénierie et des opérations, y compris la conception de synchronisation et de temporisation, le durcissement de la sécurité (y compris les exigences de démarrage sécurisé et de racine de confiance matérielle référencées dans les achats alignés ETSI dans certaines parties de l'Europe), et les outils d'automatisation qui réduisent les interventions sur site à travers des empreintes denses de petites cellules. En conséquence, les OEM et partenaires ont tendance à regrouper le matériel avec l'orchestration, l'observabilité et les services de cycle de vie plutôt que de ne concurrencer que sur le prix des unités radio ou optiques.

Paysage concurrentiel

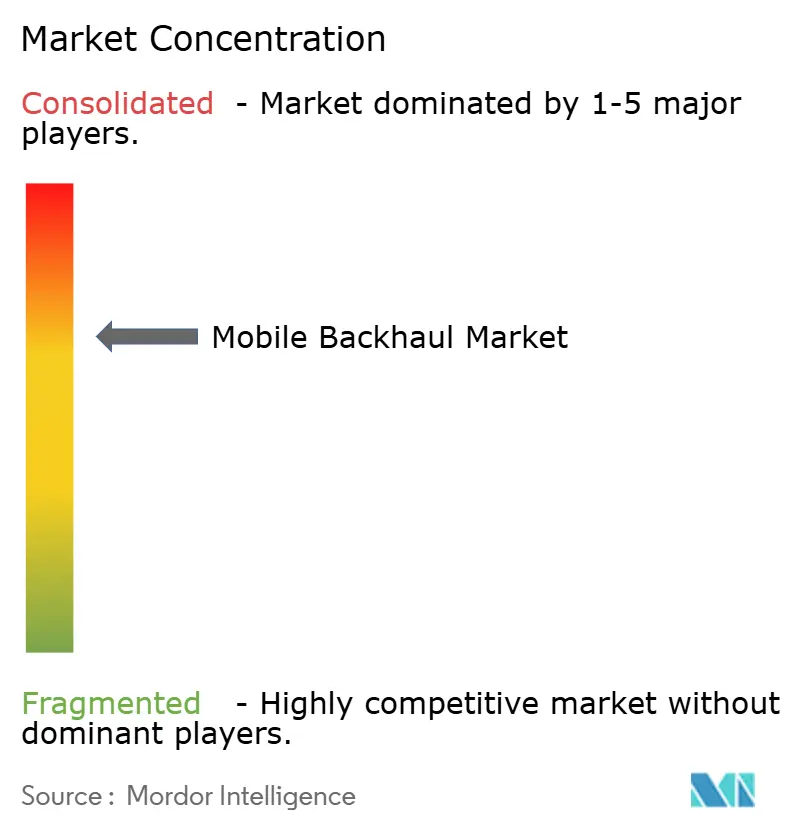

Le marché du backhaul mobile est modérément concentré : Huawei, Ericsson, Nokia, ZTE et Cisco dépassent ensemble 70 % des revenus, Huawei et Ericsson contrôlant à eux seuls 45 % des expéditions mondiales de micro-ondes[4]TelecomLead, "Global Microwave Transmission Market Q1 2025," telecomlead.com. La variance régionale est marquée : Nokia et Aviat détiennent une part de 56 % en Amérique du Nord, tandis que Ceragon et Huawei sont en tête en Asie-Pacifique avec 47 %. L'essor des écosystèmes Open RAN introduit de nouveaux challengers tels que NEC, Fujitsu et Parallel Wireless qui regroupent des radios avec des contrôleurs de transport, érodant le verrouillage des acteurs établis.

La technologie est le principal facteur de différenciation. La petite cellule montée sur poteau de Nokia avec backhaul intégré a attiré les premiers adoptants dans les métros européens denses, tandis qu'Ericsson s'est associé à Turkcell pour piloter des liaisons en bande W qui triplent les ressources spectrales au-delà de 80 GHz et atteignent un débit de 100 Gbps. Ceragon a étendu sa couverture en ondes millimétriques en rachetant Siklu, acquérant des radios compactes 70/80 GHz adaptées aux avenues suburbaines. Les fournisseurs vantent également des moteurs d'adaptation de liaison pilotés par l'IA qui améliorent la disponibilité sans réglage manuel.

Les opérateurs de fibre à hôte neutre et les sociétés de tours négocient des contrats d'équipement en volume, intensifiant la pression sur les prix. Les fournisseurs ripostent en proposant des services de cycle de vie allant de la planification et de la construction à la surveillance de la sécurité, fidélisant les clients via des accords pluriannuels. Des opportunités dans des espaces blancs émergent dans les passerelles LEO rurales, le backhaul de réseaux privés et l'entrée du calcul en périphérie, où des spécialistes agiles peuvent devancer les conglomérats alourdie par des portefeuilles hérités.

Leaders du secteur du backhaul mobile

Fujitsu Limited

NEC Corporation

Ericsson Inc.

Huawei Technologies

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La connectivité de site à plus haute capacité et un transport IP plus déterministe créent des espaces blancs pour des mises à niveau de 1GE vers 10GE et 25GE au niveau du site cellulaire, aux côtés de l'ingénierie du trafic activée par SRv6 et de fonctionnalités de couche 3 plus proches de la radio. Huawei a présenté en mars 2026 une architecture de backhaul mobile orientée 5G-Advanced construite autour d'une connectivité de site 10GE/25GE et de SRv6 de bout en bout, traçant une voie pour que les opérateurs atténuent la congestion à mesure que le débit par site augmente. Les déploiements dans des lieux événementiels et autres environnements à forte densité fournissent des preuves visibles de cette évolution : en janvier 2026, HKT a achevé des déploiements de backhaul mobile à 25 Gbps dans des sites de Hong Kong, notamment le Kai Tak Sports Park et le Hong Kong Coliseum, ce qui s'aligne sur la demande de mises en service rapides et à haute capacité dans des zones de trafic concentré.

Les options convergentes de fibre et d'accès paquétisé créent également une marge d'expansion là où le creusement de tranchées est lent ou coûteux, notamment par le partage d'infrastructures et le backhaul basé sur PON dans certains marchés sélectionnés. En septembre 2025, U Mobile a signé un partenariat de long terme avec Sacofa pour utiliser plus de 11 000 km de fibre pour le backhaul 5G à travers le Sarawak, montrant comment les propriétaires régionaux de fibre peuvent permettre la densification mobile. Dans le même temps, les actions réglementaires peuvent modifier l'argument commercial du backhaul basé sur les micro-ondes : en juin 2026, le Department of Telecommunications indien a publié un projet de règles d'attribution administrative qui conservait une tarification par tranches pour le spectre de backhaul, maintenant la sensibilité aux coûts au premier plan pour les opérateurs dépendant des micro-ondes sous licence dans des géographies difficiles.

Développements récents du secteur

- Juin 2026 : Telefonica a conclu un accord pour acquérir la plateforme de backhaul micro-ondes rural LineoX auprès d'Asterion Industrial Partners. Ce mouvement renforce le contrôle de Telefonica sur des actifs de transport rural spécialisés et peut rationaliser les mises à niveau et les opérations pour les empreintes de backhaul à forte composante micro-ondes en Espagne.

- Mai 2026 : Inter Venezuela a sélectionné Harmonic pour mettre en œuvre un service de backhaul mobile basé sur PON à l'échelle nationale utilisant XGS-PON et la virtualisation cOS de Harmonic. Le projet élargit les options de backhaul alimenté par fibre pour la densification mobile tout en utilisant un modèle de construction plus proche de l'accès pour accélérer la connectivité des sites.

- Avril 2024 : Omnispace et MTN se sont associés pour développer une approche de connectivité IoT mobile-satellite à l'échelle de l'Afrique utilisant un backhaul activé par satellite pour l'extension de la couverture. Cette collaboration soutient la prestation de services dans les zones reculées où le backhaul terrestre est limité, élargissant l'ensemble d'outils pour les opérateurs cherchant à équilibrer couverture et coût.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du backhaul mobile est défini comme les dépenses consacrées aux liaisons de transport, aux équipements associés et aux services connexes qui acheminent le trafic mobile agrégé des sites radio vers le cœur ou la périphérie de l'opérateur, à travers des chemins de transmission filaires et sans fil.

Exclusions du périmètre : le fronthaul et l'accès par fibre passive construits uniquement pour le haut débit fixe (y compris la location de fibre noire utilisée uniquement pour l'accès fixe) sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par déploiement

- Filaire

- Fibre/Optique

- Cuivre/DSL

- Sans fil

- Micro-ondes

- Ondes millimétriques (bandes E et V)

- Satellite

- Optique en espace libre

- Filaire

- Par type d'équipement

- Routeurs et commutateurs

- Radios micro-ondes

- Équipements de transport optique

- Équipements de backhaul pour petites cellules

- Autres

- Par type de service

- Services professionnels

- Services gérés

- Installation et intégration

- Maintenance et support

- Par architecture réseau

- Backhaul macro-cellulaire

- Backhaul petites cellules

- Cloud RAN/Fronthaul

- Par utilisateur final

- Opérateurs de réseaux mobiles

- Opérateurs neutres et sociétés de tours

- Fournisseurs d'accès à Internet

- Entreprises privées et services publics

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites extérieures de la demande et pour comprendre comment les réseaux des opérateurs s'étendent et sont modernisés. Nous nous sommes appuyés sur des sources publiques et officielles telles que l'ITU, la Banque mondiale, les régulateurs télécoms nationaux, les statistiques haut débit de l'OCDE, et des organismes de normalisation comme le 3GPP et l'IEEE pour les définitions et les jalons d'adoption, ainsi que des revues à comité de lecture pour les performances des technologies de transport et les déclencheurs de mise à niveau.

Pour traduire ces signaux en un modèle exploitable, nous avons également examiné les rapports annuels des opérateurs et fournisseurs d'infrastructure, les présentations aux investisseurs, les commentaires des conférences téléphoniques sur les résultats, et la presse télécom réputée pour le calendrier de déploiement, les indices de densification du spectre et des sites, et les trajectoires typiques de mise à niveau du backhaul. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour améliorer le contexte financier des entreprises et pour valider l'activité de brevets et la direction des expéditions, ce qui a aidé à éviter le double comptage de catégories de produits qui se chevauchent. Les sources listées ici sont illustratives, et de nombreuses références publiques supplémentaires ont été utilisées pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens structurés avec des experts et de courtes enquêtes auprès d'opérateurs télécoms, d'acteurs de tours et d'hôtes neutres, d'intégrateurs de réseaux, et de fournisseurs d'équipements et de services de backhaul dans les principales régions. Les contributions des répondants ont principalement servi à confirmer ce qui est budgétisé comme backhaul par rapport aux couches de réseau adjacentes, à aligner les hypothèses de tarification moyenne et d'évolution du mix, puis à tester la robustesse des résultats du modèle par rapport aux cycles de mise à niveau observés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 18 % | APAC : 43 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 48 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante (top-down) qui reconstitue les dépenses adressables de backhaul en utilisant la croissance du trafic des réseaux mobiles, le rythme de déploiement de la 4G et de la 5G, et les besoins de densification des sites qui en résultent. Ces besoins sont ensuite transposés en mises à niveau de backhaul filaires et sans fil par région. Nous avons suivi des données pratiques telles que le mix de liaisons fibre par rapport aux liaisons micro-ondes, les mises à niveau de capacité typiques par site, les cycles de renouvellement des routeurs et du transport optique, et la part des services gérés et professionnels associés aux déploiements (lorsque les services sont contractés séparément).

Une fois les totaux initiaux formés, les chiffres ont été corroborés par des approximations ascendantes (bottom-up) sélectives, y compris des échantillons de prix par liaison selon la technologie et la région, des vérifications auprès des fournisseurs et des canaux sur la direction des expéditions, et des contrôles de cohérence par rapport aux commentaires des opérateurs sur les dépenses d'investissement. Lorsque la visibilité ascendante était incomplète, les écarts ont été traités en utilisant des fourchettes validées lors des entretiens puis en appliquant des points médians prudents jusqu'à obtention d'une meilleure confirmation.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios liée à un petit ensemble de facteurs sur lesquels les experts pouvaient s'accorder, notamment le calendrier de déploiement de la couverture 5G, la croissance du trafic, les objectifs de fiberisation, et la disponibilité des bandes de spectre couramment utilisées pour le backhaul sans fil. Les résultats des scénarios ont ensuite été examinés pour s'assurer que la croissance implicite ne dépasse pas les contraintes physiques de déploiement telles que les délais d'installation et le rythme des mises à niveau.

Validation des données et cycle de mise à jour

Les totaux et sous-totaux ont été triangulés en vérifiant que les résultats régionaux s'alignent sur des signaux indépendants tels que les calendriers de déploiement des opérateurs, les déclarations sur le mix technologique, et l'orientation attendue des mises à niveau de capacité de transport. Les valeurs aberrantes ont été signalées, retravaillées, puis revérifiées lors d'une seconde revue par un analyste avant validation, en particulier lorsqu'un changement de segment pouvait faire basculer le résultat.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de politique, des ajustements marqués des dépenses d'investissement, ou des changements d'approche de déploiement majeurs. Avant livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus récente et actualisée, fondée sur les divulgations publiques les plus récentes et de nouveaux contacts si nécessaire.

Taille du marché du backhaul mobile selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour le backhaul mobile peuvent paraître très éloignées les unes des autres car la frontière entre backhaul, transport et accès est traitée différemment selon les études. Certaines sources combinent également des totaux limités aux équipements avec des totaux incluant les services. Le calendrier joue également un rôle, car le choix de l'année de référence, les points de conversion des devises, et la rapidité avec laquelle les hypothèses sont actualisées peuvent modifier la valeur de l'année en cours.

Les parts de fiberisation, les mises à niveau des liaisons de backhaul sans fil, et les signaux de dépenses d'investissement des opérateurs sont utilisés comme vérifications de preuve pour ancrer l'estimation de Mordor Intelligence à ce qui est réellement déployé et budgétisé comme backhaul sur le terrain. Une fois ces vérifications appliquées, les écarts les plus importants restants proviennent généralement du fait que les baux de fibre noire et l'accès optique haut débit fixe soient inclus ou non, ainsi que de l'agressivité des baisses de prix et des augmentations de capacité supposées sur la période de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 40,2 milliards USD (2026) | |

| Éditeur mondial de recherche A | 47,5 milliards USD (2025) | Utilise une étiquette plus large de backhaul mobile et sans fil et peut inclure des éléments de transport sans fil adjacents, avec un calendrier d'année de référence différent qui peut augmenter la valeur actuelle indiquée. |

| Maison d'édition de rapports sectoriels B | 25,4 milliards USD (2025) | Cadre souvent le marché de manière plus étroite autour de lignes d'équipements et de services sélectionnées, et peut appliquer des hypothèses de rythme de mise à niveau et de tarification plus prudentes selon les régions. |

La comparaison montre que le choix de l'année et les limites du périmètre expliquent l'essentiel de l'écart, et non une simple différence arithmétique. En maintenant les inclusions liées aux déploiements spécifiques au backhaul et en validant le mix et le rythme de mise à niveau à travers de multiples signaux, le chiffre final reste traçable à des données d'entrée claires et à des étapes de dimensionnement reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du backhaul mobile ?

La taille du marché du backhaul mobile est de 40,2 milliards USD en 2026 et devrait atteindre 80,65 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans le déploiement du backhaul mobile ?

L'Asie-Pacifique est en tête avec une part de revenus de 34,60 % en 2025 et devrait se développer à un TCAC de 16,92 % jusqu'en 2031, portée par des déploiements 5G à grande échelle.

Pourquoi les services gérés gagnent-ils du terrain dans le backhaul mobile ?

Les services gérés détiennent déjà 48,40 % des revenus car les opérateurs préfèrent externaliser les réseaux multi-fournisseurs complexes, et ce segment croît à un TCAC de 16,05 %.

Comment le backhaul satellite complète-t-il la fibre et les micro-ondes ?

Les constellations en orbite basse terrestre fournissent des liaisons de plus de 100 Mbps avec une latence inférieure à 20 ms, comblant les lacunes de couverture là où le creusement de tranchées pour la fibre est coûteux ou le terrain difficile.

Quels défis de sécurité émergent avec le backhaul SDN et Open RAN ?

La NTIA a identifié plus de 1 300 vulnérabilités, dont 46 % à haut risque, car les plans de contrôle définis par logiciel augmentent les surfaces d'attaque, nécessitant des protections Zero-Trust et MACsec.

Comment le Cloud RAN affectera-t-il les exigences futures en matière de backhaul ?

Le Cloud RAN centralise le traitement, augmentant les exigences de capacité et de latence du fronthaul ; les innovations eCPRI et de routage par segments sont donc essentielles pour offrir des performances déterministes.

Dernière mise à jour de la page le: