Taille et parts du marché des substrats en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.42 Milliards de dollars |

| Taille du Marché (2031) | 9.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substrats en verre par Mordor Intelligence

La taille du marché des substrats en verre était évaluée à 7,14 milliards USD en 2025 et devrait croître de 7,42 milliards USD en 2026 pour atteindre 9,01 milliards USD d'ici 2031, à un TCAC de 3,96 % au cours de la période de prévision (2026-2031). Cette croissance soutenue est portée par la hausse de la demande en matière d'encapsulation de semi-conducteurs, l'adoption accélérée des interposeurs à cœur en verre et des volumes soutenus dans la fabrication d'écrans, même si la capacité LCD traditionnelle migre vers les panneaux automobiles et industriels. La technologie à cœur en verre défendue par Intel et Absolics devrait résoudre les problèmes de gauchissement et d'intégrité du signal dans les accélérateurs d'intelligence artificielle de nouvelle génération, tandis que le verre ultra-mince gagne en popularité dans les smartphones pliables et les téléviseurs OLED enroulables. Parallèlement, les substrats en quartz se taillent une niche haut de gamme dans les ébauches de photomasques à ultraviolets extrêmes (EUV), et des lignes de dépôt chimique en phase vapeur (CVD) assisté par plasma sont mises en service pour répondre aux exigences de surface sub-nanométrique dans les usines de semi-conducteurs. La dynamique concurrentielle repose donc sur une double stratégie de leadership par les coûts dans le borosilicate de masse et de R&D approfondie dans les grades spéciaux, obligeant les producteurs à équilibrer les engagements de volume avec des flux d'innovation à forte marge.

Points clés du rapport

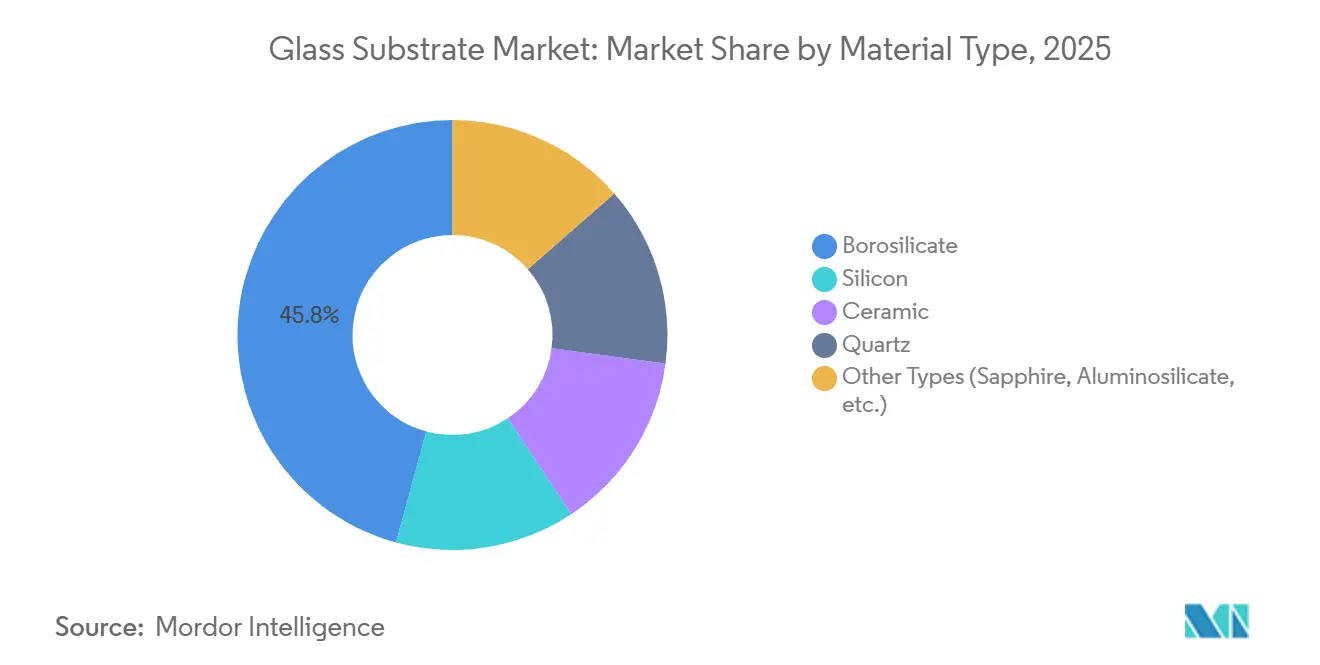

- Le verre borosilicate a capturé 45,76 % de la part de marché des substrats en verre en 2025, tandis que les substrats en quartz devraient progresser à un TCAC de 4,41 % jusqu'en 2031.

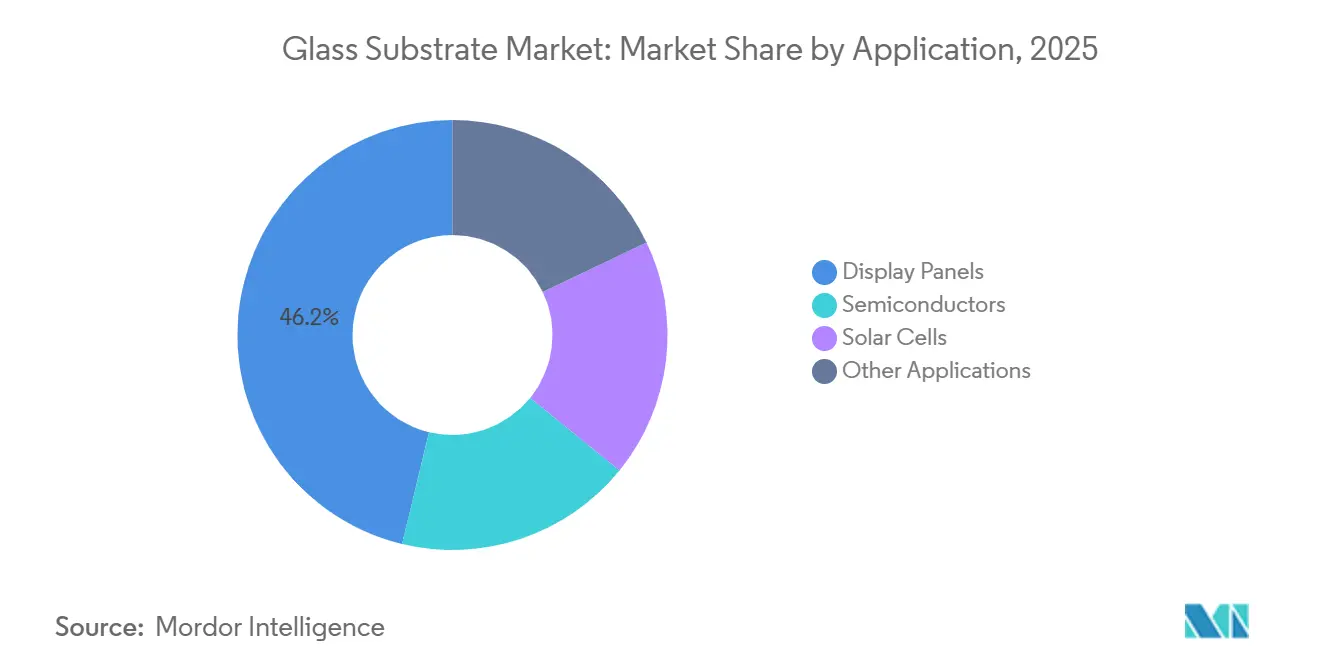

- Les panneaux d'affichage ont représenté 46,22 % du chiffre d'affaires des applications en 2025 ; le segment devrait progresser à un TCAC de 4,44 % sur la période de prévision.

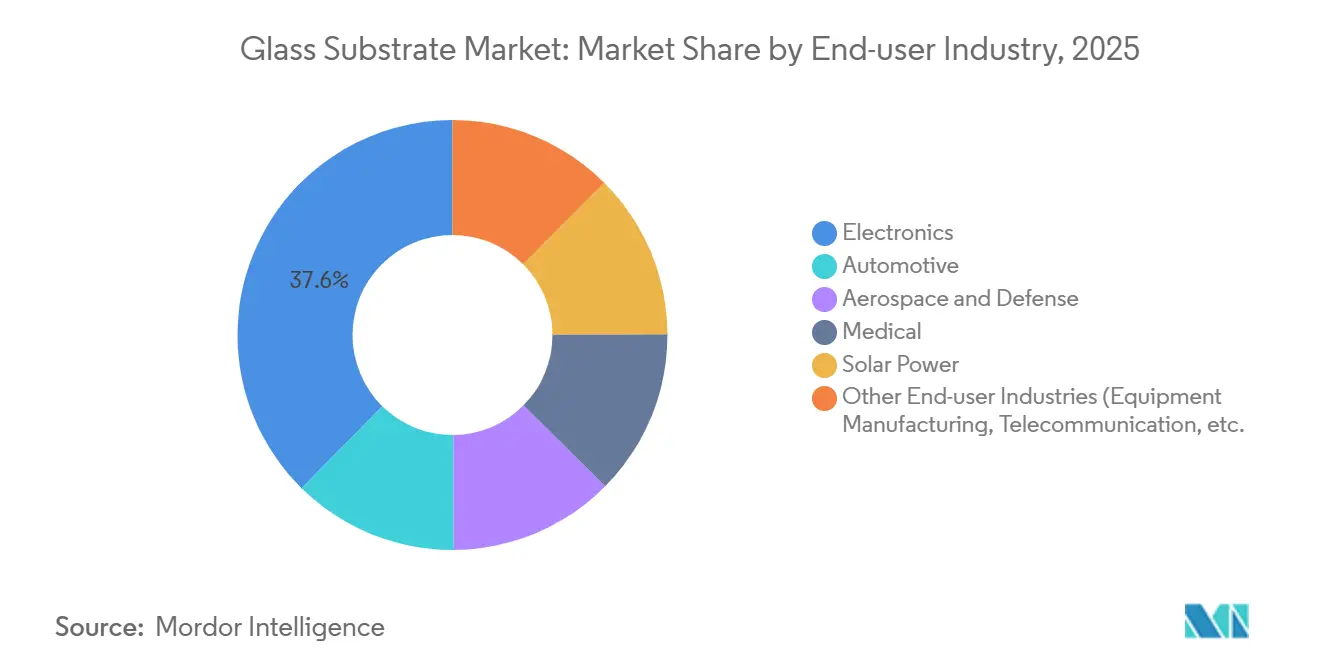

- L'électronique a dominé la demande des utilisateurs finaux avec une part de chiffre d'affaires de 37,62 % en 2025 et devrait se développer à un TCAC de 4,23 % jusqu'en 2031.

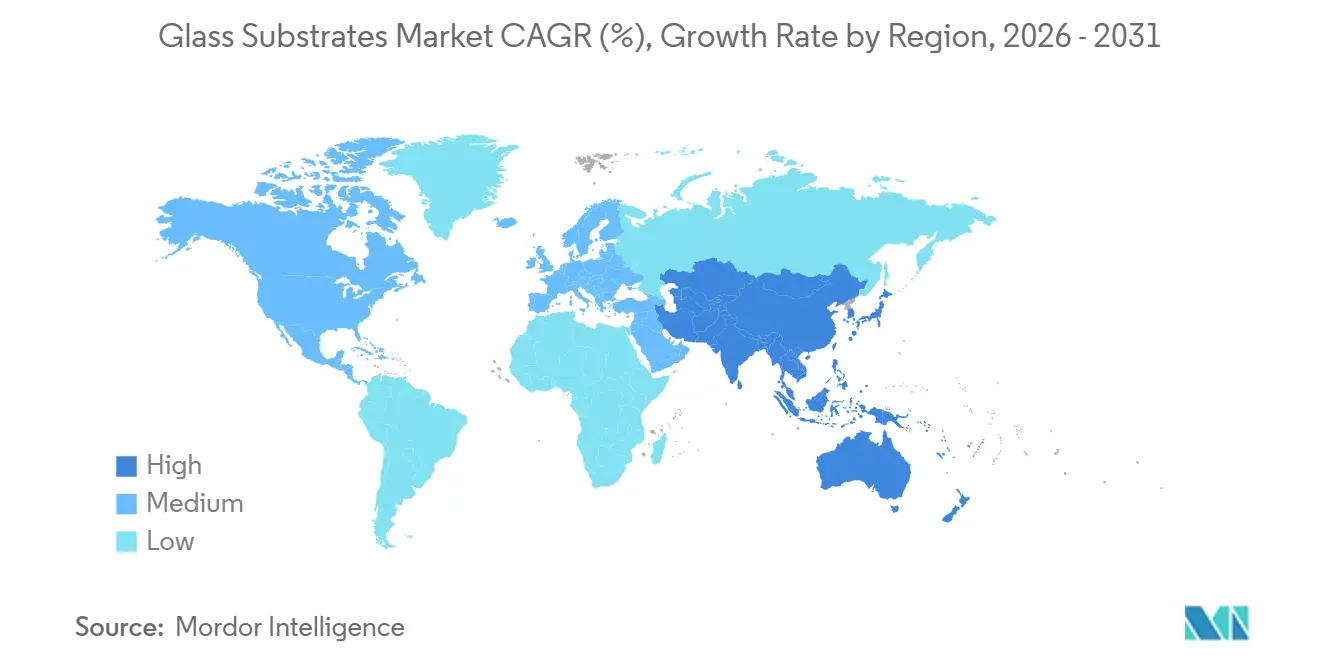

- L'Asie-Pacifique a dominé la géographie avec une part de 48,82 % en 2025, et la région devrait également enregistrer le TCAC le plus élevé de 4,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des substrats en verre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des LCD dans l'électronique grand public | +0.8% | Chine, Corée du Sud, Taïwan, répercussions en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des lignes de fabrication de semi-conducteurs | +1.2% | Taïwan, Corée du Sud, États-Unis, Japon | Long terme (≥ 4 ans) |

| Demande croissante d'écrans automobiles et de réalité augmentée/réalité virtuelle | +0.7% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Croissance des cellules photovoltaïques à haute efficacité | +0.5% | Chine, Inde, États-Unis, Allemagne | Long terme (≥ 4 ans) |

| Émergence des substrats à cœur en verre dans l'encapsulation avancée | +1.0% | États-Unis, Japon, Corée du Sud, Taïwan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des LCD dans l'électronique grand public

Les volumes LCD persistants dans les smartphones milieu de gamme, les tablettes et les moniteurs maintiennent le marché des substrats en verre solidement ancré dans les pôles de fabrication d'Asie-Pacifique. Les moniteurs de jeux grand format et les moniteurs professionnels adoptent désormais des substrats plus fins et plus légers pour permettre des designs sans bordure qui réduisent le poids d'expédition et limitent la casse des panneaux. L'évolution vers des panneaux LCD à plus haute valeur ajoutée favorise les fournisseurs capables d'amincissement de précision et de traitements de surface en plus d'une production à l'échelle industrielle. Ces doubles capacités renforcent les positions des acteurs en place pour les producteurs intégrés verticalement qui peuvent amortir la R&D sur plusieurs applications. Les feuilles de route des fabricants d'équipements d'affichage signalent également une demande incrémentale en verre provenant des retrofits d'infodivertissement automobile, où les usines LCD existantes redéploient leur capacité vers des clusters de cockpit incurvés[1]Corning Incorporated, "Solutions de miroirs incurvés pour systèmes HUD," corning.com.

Expansion des lignes de fabrication de semi-conducteurs

La vague de 150 milliards USD de nouvelles usines annoncées par Intel, Samsung et TSMC d'ici 2030 remodèle le marché des substrats en verre. La demande augmente selon trois vecteurs : les ébauches de photomasques en quartz pour la lithographie EUV, les substrats à cœur en verre pour les boîtiers 2,5D et 3D, et les fenêtres d'inspection chimiquement inertes utilisées dans les environnements de salles blanches ultra-propres. La démonstration par Rapidus d'un panneau en verre de 600 mm × 600 mm promet un rendement de puces 10 fois supérieur à celui des interposeurs en silicium, soulignant l'avantage économique en termes de surface des panneaux en verre rectangulaires par rapport aux plaquettes rondes. Les premières victoires de conception dans cet écosystème engagent les fournisseurs dans de longs cycles de qualification, récompensant ceux qui augmentent leur capacité en parallèle avec les productions des fonderies.

Demande croissante d'écrans automobiles et de réalité augmentée/réalité virtuelle

Les affichages tête haute (HUD) et les casques de réalité augmentée (AR) nécessitent des substrats en verre offrant une grande clarté optique, une résistance aux rayures et une stabilité thermique. Le miroir de pare-brise incurvé de Corning permet des superpositions AR couvrant l'ensemble du pare-brise, prévues pour les véhicules de production de masse en 2026, tandis que les guides d'ondes en verre allègent les facteurs de forme des casques pour les appareils Meta et Apple. Bien que les volumes automobiles et de réalité augmentée/réalité virtuelle soient inférieurs aux expéditions de smartphones, leurs exigences de qualification strictes allongent les cycles de vie des revenus et justifient des prix premium. Les producteurs capables de personnaliser le soulagement des contraintes, les revêtements antireflets et les géométries de forme libre acquièrent un avantage défendable.

Émergence des substrats à cœur en verre dans l'encapsulation avancée

La feuille de route publique d'Intel aligne les cœurs en verre avec les processeurs Xeon et d'intelligence artificielle de nouvelle génération, citant des constantes diélectriques plus faibles et une rigidité supérieure par rapport aux interposeurs en silicium. La subvention CHIPS Act d'Absolics soutient la première ligne à cœur en verre à l'échelle de panneau aux États-Unis, tandis que les vias percés au laser CO₂ de Nippon Electric Glass résolvent les goulots d'étranglement de débit. Les avantages comprennent des formats de panneaux plus grands, une meilleure correspondance du coefficient de dilatation thermique (CTE) et un pas de câblage plus fin. Cependant, la reconfiguration des outils du traitement de plaquettes rondes au traitement de panneaux et la métallisation des vias traversant le verre restent un obstacle à l'adoption, suggérant une commercialisation au-delà du stade pilote après 2027.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de fabrication et d'investissement élevés | -0.9% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité persistante de la chaîne d'approvisionnement et flambées des prix de l'énergie | -0.6% | Europe, Amérique du Nord, effets secondaires en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les émissions de bore | -0.3% | Union européenne, Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de fabrication et d'investissement élevés

Les lignes de flottage ou d'étirage par fusion en greenfield coûtent entre 200 millions USD et 500 millions USD, les fours de fusion consommant jusqu'à 40 % des dépenses initiales. La modernisation de la fusion électrique de SCHOTT pour 40 millions EUR à Mayence illustre la prime d'investissement de la décarbonisation, mais les acteurs intégrés la jugent essentielle pour se couvrir contre la volatilité énergétique. Les voies spécialisées — verre ultra-mince, ébauches en quartz — accumulent des investissements supplémentaires en renforcement chimique, polissage et salles blanches de classe 1, portant les coûts totaux de projet au-delà de 300 millions USD. Cette barrière consolide le marché des substrats en verre autour des acteurs en place capables de subventionner croisément de longs retours sur investissement avec de larges portefeuilles de produits.

Volatilité persistante de la chaîne d'approvisionnement et flambées des prix de l'énergie

Les coûts du gaz naturel et de l'électricité ont triplé dans certaines parties de l'Europe en 2024-2025. L'intensité énergétique de la fusion du verre, à 4-6 MJ par kilogramme, a comprimé les marges lorsque les contrats d'approvisionnement fixaient les prix de vente. Le sable de quartz haute pureté utilisé dans les ébauches de masques EUV et les modules photovoltaïques bifaciaux s'est également raréfié, la demande des semi-conducteurs et du solaire ayant dépassé les expansions minières. Les détournements de routes autour de la mer Rouge ont allongé les délais de transit, obligeant les fabricants d'équipements d'origine à augmenter leurs stocks tampons. Les grands fournisseurs ont répondu en couvrant l'énergie, en diversifiant les combustibles de fusion vers l'hydrogène et l'électricité, et en verrouillant des contrats pluriannuels d'approvisionnement en matières premières, mais les petites entreprises restent exposées aux fluctuations des prix au comptant qui peuvent effacer les bénéfices trimestriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le borosilicate conserve le leadership en volume, le quartz s'accélère dans l'EUV

Le verre borosilicate représentait 45,76 % de la taille du marché des substrats en verre en 2025 et continue de soutenir la production de TFT-LCD grâce à sa stabilité thermique et son avantage en termes de coût. Sa croissance de part ralentit à mesure que la capacité LCD traditionnelle se tourne vers les écrans automobiles et industriels, mais le débit considérable des usines de génération 8,5 et génération 10,5 maintient les volumes de borosilicate élevés[2]AGC Inc., "Substrats en verre borosilicate pour TFT-LCD," agc.com. Les fournisseurs ajoutent des lignes d'amincissement de précision et de traitement de surface pour obtenir de meilleures marges, notamment pour les écrans d'infodivertissement incurvés et les moniteurs de jeux plus grands. Pendant ce temps, les substrats en quartz devraient afficher un TCAC de 4,41 % jusqu'en 2031 grâce à la mise à l'échelle implacable de la lithographie EUV en dessous de 3 nm. Un CTE quasi nul et une pureté métallique sub-ppb poussent les prix unitaires du quartz à des multiples bien supérieurs à ceux du borosilicate, protégeant les marges des fluctuations des matières premières.

La demande croissante de quartz transforme les chaînes d'approvisionnement : le duopole de quartz synthétique de HOYA et Shin-Etsu investit désormais dans des réacteurs CVD supplémentaires, tandis que les fabricants d'équipements semi-conducteurs cofinancent la capacité pour éviter les pénuries d'ébauches EUV. Le marché des substrats en verre se bifurque donc entre des ateliers de borosilicate à haut volume poursuivant des efficacités de coût et des opérations de quartz à faible volume mettant l'accent sur la qualité sans défaut. Les deux matériaux restent indispensables, mais les réservoirs de profit s'orientent vers le quartz et les hybrides verre-céramique émergents pour les pliables qui allient flexibilité et résistance aux rayures.

Par application : les panneaux plats restent le cœur du chiffre d'affaires, les substrats d'encapsulation perturbent le statu quo

Les panneaux d'affichage ont sécurisé 46,22 % du chiffre d'affaires des applications en 2025 sur le marché des substrats en verre et devraient progresser à un TCAC de 4,44 % grâce à l'adoption des OLED et des micro-LED. Bien que les prix des panneaux LCD subissent une érosion cyclique, les substrats OLED commandent des primes de 2 à 3 fois pour des surfaces sub-nanométriques et des compositions sans alcali qui préviennent la dégradation des pixels. L'écart de prix unitaire compense partiellement le ralentissement de la croissance en mètres carrés dans les lignes LCD traditionnelles.

L'encapsulation de semi-conducteurs et les interposeurs constituent la frontière perturbatrice. Les substrats à cœur en verre permettent des zones de boîtier plus grandes et un câblage plus fin que le silicium ou les stratifiés organiques, positionnant la technologie pour les accélérateurs d'intelligence artificielle et les chiplets de centres de données. Les premières lignes pilotes aux États-Unis et au Japon suggèrent une montée en puissance commerciale après 2027. Les ébauches de photomasques pour l'EUV restent une application de niche mais stratégique : chaque nœud sub-3 nm nécessite des milliers d'ébauches en quartz sans défaut coûtant chacune plus de 30 000 USD. Les cellules solaires, les MEMS et les plateformes de biocapteurs complètent la demande, bénéficiant de la durabilité chimique, de la clarté optique et de la stabilité dimensionnelle du verre.

Par secteur d'utilisation finale : l'électronique domine mais les secteurs spécialisés gagnent du terrain

L'électronique représentait une part dominante de 37,62 % de la taille du marché des substrats en verre en 2025 et devrait progresser à un TCAC de 4,23 % jusqu'en 2031. Les smartphones milieu de gamme, les tablettes et les téléviseurs nécessitent encore d'importants tonnages de verre TFT-LCD, mais les gammes premium migrent vers l'OLED et le verre ultra-mince qui atteignent des prix plus élevés par mètre carré. Les téléphones pliables s'appuient sur du verre de 30 à 50 µm renforcé pour plus de 200 000 cycles de pliage, augmentant le chiffre d'affaires par unité malgré une consommation de surface moindre.

L'automobile et le médical sont également les secteurs à la croissance la plus rapide, chacun exigeant des formulations spéciales. Les miroirs d'affichage tête haute incurvés et les pare-brise à réalité augmentée utilisent du borosilicate ou de l'aluminosilicate chimiquement trempé pour la résistance aux chocs. Les clients du secteur des semi-conducteurs passent des interposeurs en silicium aux cœurs en verre, accélérant les intégrations de substrats à long délai. Les biocapteurs et la microfluidique déploient des plaquettes en verre optiquement claires et chimiquement inertes pour les consommables de diagnostic, tandis que les fabricants de panneaux solaires spécifient des feuilles à faible teneur en fer pour les panneaux photovoltaïques bifaciaux. Un portefeuille équilibré couvrant les secteurs de masse et spécialisés est de plus en plus essentiel pour répondre à des attentes divergentes en matière de performance et de coût.

Analyse géographique

L'Asie-Pacifique a dominé le marché des substrats en verre avec une part de 48,82 % en 2025 et devrait afficher le TCAC le plus élevé de 4,19 % jusqu'en 2031. BOE, CSOT et HKC en Chine exploitent la majeure partie de la capacité mondiale de TFT-LCD, générant une demande massive de verre borosilicate. Le Japon maintient le contrôle de l'approvisionnement en quartz synthétique pour les ébauches de masques EUV, tandis que la Corée du Sud est à la pointe des innovations en verre ultra-mince et OLED pliable. Le cluster de fonderies de Taïwan consomme des ébauches en quartz et des supports en verre, l'expansion de TSMC en Arizona et à Kumamoto créant des pôles secondaires en dehors de la région. L'investissement Vedanta-AvanStrate en Inde signale une base de substrats domestiques émergente visant l'assemblage local de smartphones et de téléviseurs.

La croissance du marché en Amérique du Nord est soutenue par des projets d'encapsulation de semi-conducteurs et d'écrans automobiles plutôt que par la production LCD de masse. Les usines d'Intel en Ohio et en Arizona valideront les substrats à cœur en verre à l'échelle de panneau, et l'usine soutenue par le CHIPS Act d'Absolics ancre la première empreinte de fabrication américaine dans ce domaine. Les sites de Corning à New York et en Caroline du Nord fournissent du Gorilla Glass, du verre ultra-mince et des optiques de précision aux fabricants d'équipements électroniques et automobiles régionaux. Les constructeurs automobiles aux États-Unis, au Canada et au Mexique intègrent des HUD couvrant l'ensemble du pare-brise dans les modèles 2026-2027, intensifiant la demande de miroirs en verre incurvés et de stratifiés holographiques.

La demande européenne de substrats en verre est ancrée par une consommation significative en Allemagne, en France et au Royaume-Uni. La modernisation de la fusion électrique de SCHOTT illustre la poussée de décarbonisation de l'Europe, tandis que son acquisition en 2024 du spécialiste du verre de quartz QSIL renforce l'exposition stratégique à la lithographie EUV. Les constructeurs automobiles tels que BMW et Mercedes-Benz déploient des pare-brise à réalité augmentée qui s'appuient sur des optiques ZEISS et Panasonic laminées dans du verre haute clarté. Des coûts énergétiques élevés et des normes d'émission plus strictes pèsent sur les marges du borosilicate de masse, poussant les producteurs européens vers des segments spécialisés à forte marge et des technologies de fusion économes en énergie.

L'Amérique du Sud et le Moyen-Orient & Afrique connaissent une demande croissante de substrats en verre, principalement du verre flotté pour la construction et le vitrage automobile, avec une exposition limitée aux marchés des semi-conducteurs ou des écrans avancés.

Paysage concurrentiel

Le marché des substrats en verre est modérément consolidé, les cinq premiers fournisseurs, dont Corning et SCHOTT, détenant une part de marché significative. Le verre TFT-LCD de masse se fragmente à mesure que les fabricants de panneaux chinois s'intègrent verticalement, illustré par la construction de capacité de 500 millions USD de Vedanta en Inde. Les opportunités d'espaces blancs se concentrent autour des substrats à cœur en verre pour les accélérateurs d'intelligence artificielle. La feuille de route d'Intel et le financement CHIPS Act d'Absolics valident la demande mais laissent non résolus les défis de métallisation et de manutention des panneaux. Le leadership technologique, plutôt que l'échelle seule, émerge comme l'arme concurrentielle décisive à mesure que les applications pivotent des écrans de masse vers l'informatique haute performance et les facteurs de forme pliables.

Leaders du secteur des substrats en verre

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

SCHOTT AG

HOYA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : SCHOTT a finalisé l'acquisition de QSIL, élargissant son portefeuille de verre de quartz haute pureté pour la lithographie EUV et les fibres optiques.

- Juin 2024 : Nippon Electric Glass a introduit GC Core, un substrat en verre-céramique percé au laser CO₂ conçu pour les boîtiers de semi-conducteurs avancés.

- Mai 2024 : Corning a obtenu une subvention CHIPS Act de 32 millions USD pour augmenter la capacité américaine en substrats d'encapsulation de semi-conducteurs et en ébauches de photomasques EUV.

Portée du rapport mondial sur le marché des substrats en verre

Les substrats en verre, connus pour leur structure ultra-lisse et fine, sont essentiels pour des technologies telles que les écrans LCD, les semi-conducteurs et les panneaux solaires. Ils offrent une planéité supérieure, une stabilité thermique et des propriétés électriques, permettant une électronique haute performance et des avancées dans les appareils de nouvelle génération.

Le marché des substrats en verre est segmenté par type de matériau, application, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en borosilicate, silicium, céramique, quartz et autres types (saphir, aluminosilicate, etc.). Par application, le marché est segmenté en panneaux d'affichage, semi-conducteurs et autres applications (dispositifs MEMS, etc.). Par secteur d'utilisation finale, le marché est segmenté en électronique, automobile, aérospatiale et défense, médical, énergie solaire et autres secteurs d'utilisation finale (télécommunications, etc.). Le rapport couvre également la taille du marché et les prévisions pour les substrats en verre dans 20 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (USD).

| Borosilicate |

| Silicium |

| Céramique |

| Quartz |

| Autres types (saphir, aluminosilicate, etc.) |

| Panneaux d'affichage |

| Semi-conducteurs |

| Cellules solaires |

| Autres applications |

| Électronique |

| Automobile |

| Aérospatiale et défense |

| Médical |

| Énergie solaire |

| Autres secteurs d'utilisation finale (fabrication d'équipements, télécommunications, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Borosilicate | |

| Silicium | ||

| Céramique | ||

| Quartz | ||

| Autres types (saphir, aluminosilicate, etc.) | ||

| Par application | Panneaux d'affichage | |

| Semi-conducteurs | ||

| Cellules solaires | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Électronique | |

| Automobile | ||

| Aérospatiale et défense | ||

| Médical | ||

| Énergie solaire | ||

| Autres secteurs d'utilisation finale (fabrication d'équipements, télécommunications, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des substrats en verre d'ici 2031 ?

Le marché des substrats en verre devrait atteindre 9,01 milliards USD d'ici 2031, reflétant un TCAC de 3,96 % sur la période 2026-2031.

Quel type de matériau détient actuellement la plus grande part de marché ?

Le verre borosilicate détenait une part de 45,76 % en 2025, porté par son utilisation rentable dans les panneaux TFT-LCD.

Pourquoi les substrats à cœur en verre attirent-ils l'attention dans l'encapsulation de semi-conducteurs ?

Les cœurs en verre offrent des constantes diélectriques plus faibles, une meilleure correspondance du CTE et des formats de panneaux plus grands que les interposeurs en silicium, permettant des accélérateurs d'intelligence artificielle plus performants.

Quelle région détient la plus grande part de la demande en substrats en verre ?

L'Asie-Pacifique a dominé avec une part de 48,82 % en 2025 et devrait connaître la croissance la plus rapide jusqu'en 2031.

Comment les coûts énergétiques affectent-ils les producteurs de substrats en verre ?

Les fours de fusion sont énergivores, et les récentes flambées des prix du gaz naturel en Europe ont comprimé les marges, incitant à des investissements dans des technologies de fusion électrique et à l'hydrogène.

Dernière mise à jour de la page le: