Taille et part du marché des générateurs de signal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

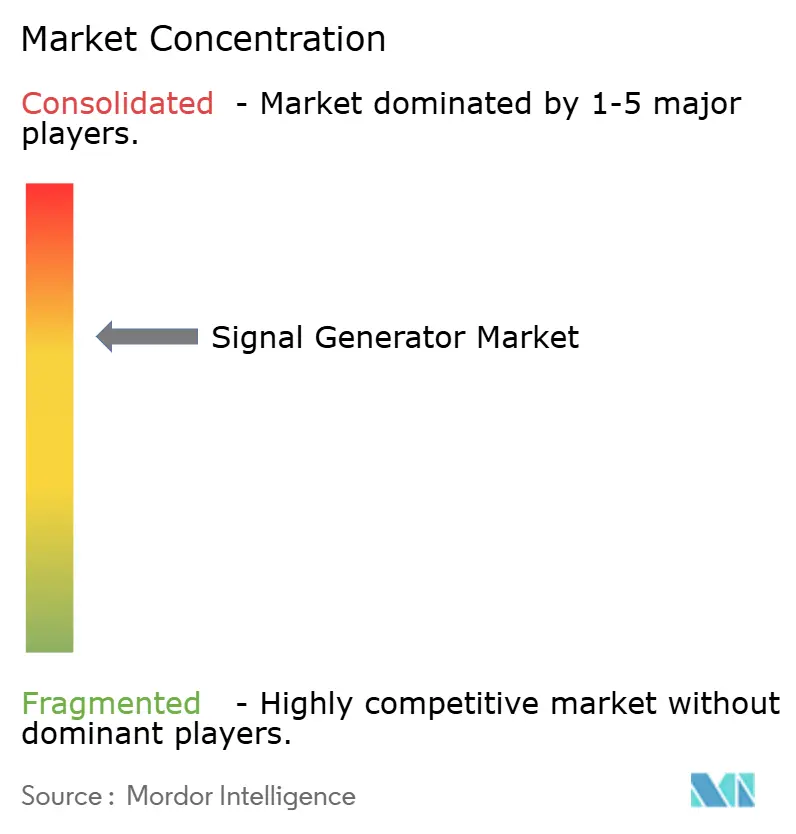

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs de signal par Mordor Intelligence

La taille du marché des générateurs de signal en 2026 est estimée à 1,89 milliard USD, en croissance par rapport à la valeur de 2025 de 1,79 milliard USD, avec des projections pour 2031 indiquant 2,45 milliards USD, progressant à un TCAC de 5,34 % sur la période 2026-2031. Cette trajectoire reflète le pivot du secteur des tests RF traditionnels vers la validation d'infrastructures 5G exigeantes, le prototypage de radars automobiles à ondes millimétriques et la recherche précoce en informatique quantique, qui imposent tous des exigences plus strictes en matière de bruit de phase, de largeur de bande et de réglage de fréquence aux instruments de nouvelle génération. L'augmentation des ventes d'équipements de fabrication de plaquettes semi-conductrices à 113 milliards USD en 2024 a stimulé les dépenses en équipements de test de précision, tandis que le plan de la Chine de dépasser 4,5 millions de stations de base 5G en 2025 a amplifié la demande de générateurs sub-6 GHz et à ondes millimétriques en Asie. L'Amérique du Nord a conservé son leadership grâce aux modernisations radar dans le secteur aérospatial et de la défense (A&D), tandis que la région Asie-Pacifique a enregistré la croissance la plus rapide, Taïwan et la Corée du Sud ayant étendu leurs capacités de test des semi-conducteurs.

Principaux points à retenir du rapport

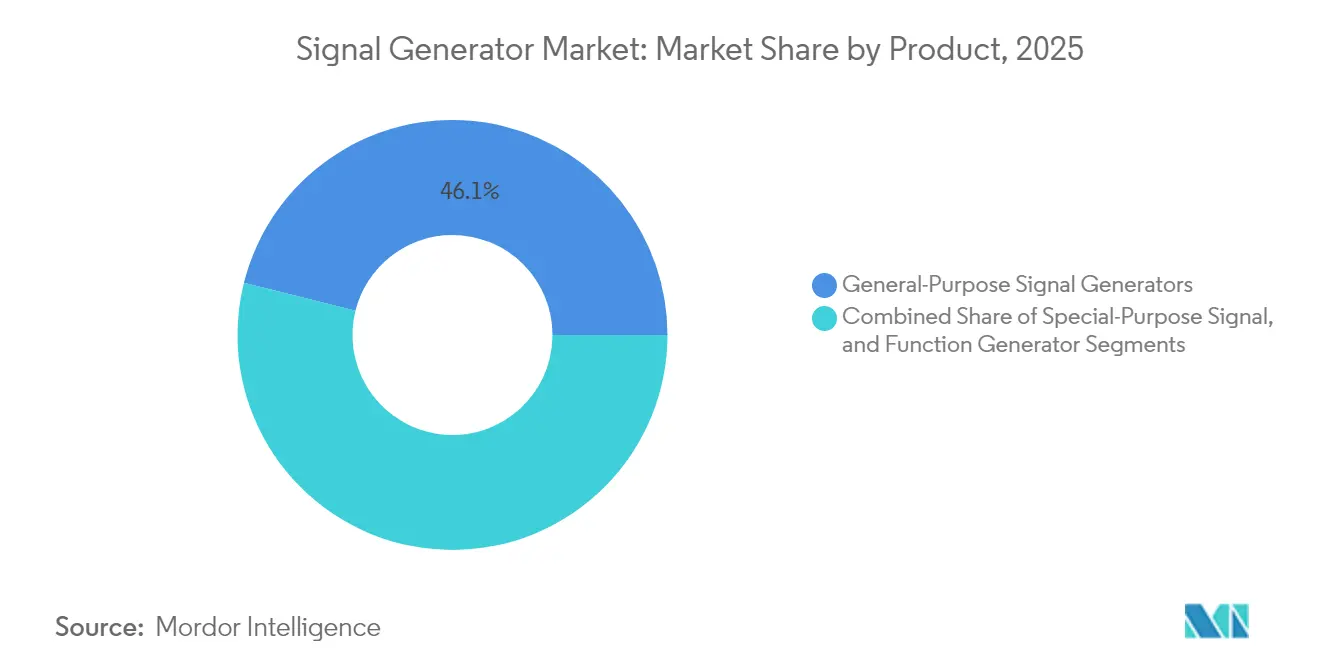

- Par type de produit, les instruments à usage général ont dominé avec 46,10 % de la part de marché des générateurs de signal en 2025, tandis que les unités vectorielles/à forme d'onde arbitraire devraient progresser à un TCAC de 6,85 % jusqu'en 2031.

- Par plage de fréquences, la bande 3–6 GHz représentait 33,70 % de la taille du marché des générateurs de signal en 2025 ; le segment au-dessus de 12 GHz est en bonne voie pour un TCAC de 9,12 % jusqu'en 2031.

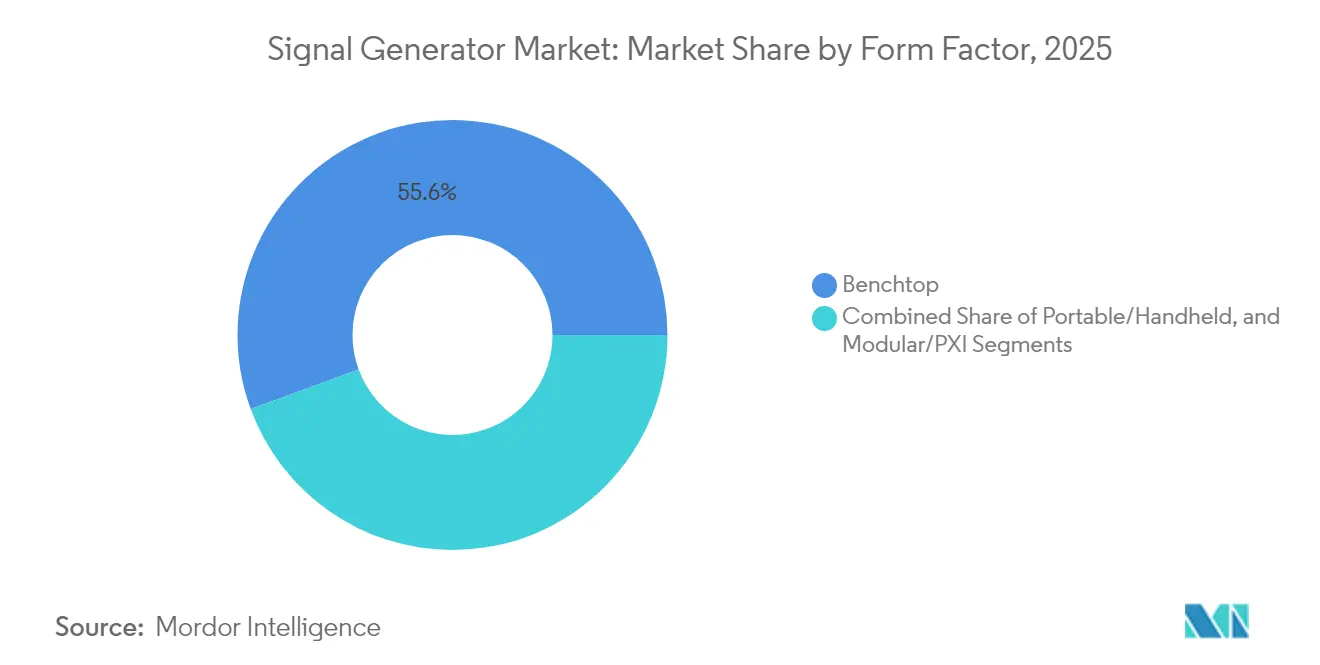

- Par facteur de forme, les équipements de table détenaient 55,60 % de la taille du marché des générateurs de signal en 2025, tandis que les solutions PXI/modulaires affichent la perspective de TCAC la plus solide à 7,76 %.

- Par technologie, la 4G LTE représentait 36,60 % de la part de marché des générateurs de signal en 2025 ; la 5G NR progresse à un TCAC de 10,05 % jusqu'en 2031.

- Par application, les flux de travail de conception ont capturé 32,80 % de la taille du marché des générateurs de signal en 2025, tandis que le segment des tests progresse à un TCAC de 8,34 %.

- Par utilisateur final, les télécommunications ont dominé avec une part de 41,00 % en 2025 ; l'automobile est le secteur vertical à la croissance la plus rapide avec un TCAC de 5,61 % jusqu'en 2031.

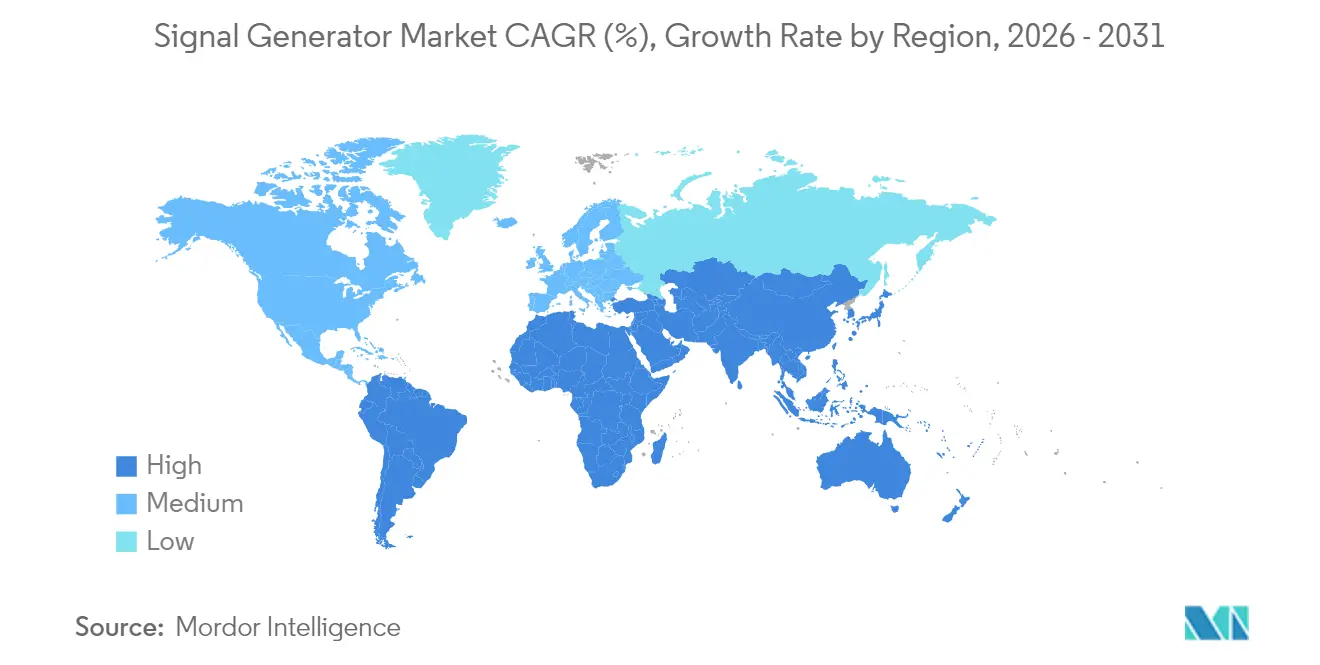

- Par géographie, l'Amérique du Nord représentait 32,10 % des revenus en 2025, tandis que la région Asie-Pacifique se développe à un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des générateurs de signal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements accélérés de stations de base 5G | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Programmes de modernisation radar dans le secteur A&D | +0.8% | Amérique du Nord, UE secondaire | Long terme (≥ 4 ans) |

| Prototypage de radars automobiles à ondes millimétriques | +0.7% | Cœur Europe, pôles automobiles mondiaux | Moyen terme (2-4 ans) |

| Extensions de capacité de test des semi-conducteurs | +0.9% | Asie-Pacifique, exportations mondiales | Court terme (≤ 2 ans) |

| Centres de recherche en informatique quantique | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Fabrication de petits satellites au Moyen-Orient | +0.4% | Moyen-Orient, exportation de satellites | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements accélérés de stations de base 5G en Asie nécessitant des générateurs de signal vectoriels haute fréquence

La Chine prévoit plus de 4,5 millions de stations de base 5G actives en 2025, contre 4,19 millions en 2024, obligeant les opérateurs à acquérir des unités vectorielles multi-canaux qui valident les formes d'onde sub-6 GHz et à ondes millimétriques avec une cohérence de phase stricte. Chaque site nécessite plusieurs générateurs pour la conformité RF, et l'effet domino s'étend désormais à l'Inde et à l'Asie du Sud-Est, qui accélèrent les essais de réseaux d'accès radio ouverts. Les contrôles MIMO et de formation de faisceaux requièrent des largeurs de bande de modulation plus larges, propulsant les modèles premium couvrant de 3,5 à 28 GHz. La liaison montante par micro-ondes, utilisée par 60 % des sites cellulaires, pousse à l'acquisition supplémentaire de sources haute fréquence. En conséquence, la région Asie-Pacifique façonne la courbe de demande du marché des générateurs de signal bien au-delà du moyen terme.

Programmes de modernisation radar dans le secteur aérospatial et de la défense nord-américain stimulant la demande de générateurs au-dessus de 18 GHz

Le Département de la Défense des États-Unis finance des retrofits AESA à base de GaN, incitant les contractants à sécuriser des générateurs capables d'émuler des scénarios de menaces de 8 à 54 GHz.[1]Matthew Funaiole et al., "La nécessité de réduire les risques dans les chaînes d'approvisionnement en matériaux de gallium," Centre d'études stratégiques et internationales, csis.org La série VXG de Keysight, qui diffuse des formes d'onde multi-canaux cohérentes jusqu'à 54 GHz, illustre le nouveau standard de référence. Renforcée par les exercices de simulation de guerre électronique et les mandats d'approvisionnement national, la demande de sources à bruit de phase ultra-faible persistera au cours de la prochaine décennie, soutenant progressivement la croissance du marché des générateurs de signal.

Le prototypage de radars automobiles à ondes millimétriques par les fournisseurs européens de rang 1 stimule les ventes de générateurs de forme d'onde arbitraire multi-canaux

Les fournisseurs européens passant de radars ADAS à 24 GHz à des radars à 77-81 GHz ont besoin de générateurs de forme d'onde arbitraire avec un alignement temporel au niveau de la nanoseconde pour la simulation HIL. Chaque véhicule de luxe peut accueillir jusqu'à 12 capteurs radar, ce qui amplifie les besoins des bancs de test. La réglementation européenne en matière d'atténuation des interférences nécessite en outre des sorties à spectre propre, accentuant l'adoption de plateformes multi-canaux à 79 GHz. À mesure que l'électrification des flottes s'intensifie, les volumes de capteurs radar augmentent, consolidant la dynamique à moyen terme pour le marché des générateurs de signal.

Extensions de capacité de test des semi-conducteurs à Taïwan et en Corée du Sud stimulant les unités modulaires PXI

Les fonderies taïwanaises et coréennes prévoient des investissements combinés de 54,3 milliards USD en équipements de 300 mm d'ici 2027. Les maisons de test installent donc des sources de signal PXI qui se synchronisent sur des centaines de sites de dispositifs sous test (DUT) pour des caractérisations à haut débit. MPI Corporation signale déjà une visibilité des commandes sur trois ans, alimentée par le silicium dédié aux charges de travail d'IA. La hausse à court terme de la demande de plateformes modulaires se propage mondialement via les exportations d'équipements, offrant un vent favorable immédiat au marché des générateurs de signal.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Unités de table chinoises d'entrée de gamme érodant les prix | −0.6% | Cœur Amérique du Sud, effet mondial | Court terme (≤ 2 ans) |

| Pénuries de GaAs/MMIC retardant les livraisons | −0.8% | Europe principalement, répercussions mondiales | Moyen terme (2-4 ans) |

| Normes européennes d'émissions électromagnétiques | −0.4% | Europe, impact sur les exportations | Long terme (≥ 4 ans) |

| Pénurie de talents en test RF | −0.3% | Afrique et Océanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Unités de table chinoises d'entrée de gamme érodant les prix en Amérique latine

Les fournisseurs chinois tirent parti de la normalisation de l'approvisionnement post-COVID pour livrer des générateurs 6 GHz à des prix inférieurs de 30 à 40 % à ceux des marques occidentales, en particulier en Amérique du Sud, sensible aux prix.[2]Frank Cavallaro, "Ce qu'il faut attendre dans la chaîne d'approvisionnement des semi-conducteurs en 2025," sdcexec.com La disponibilité des composants leur confère des leviers de coût, contraignant les acteurs établis à défendre leurs marges ou à migrer vers le haut de gamme. La remise en résultant tire les prix de vente moyens vers le bas, réduisant la croissance des revenus à court terme pour le marché des générateurs de signal.

Pénuries de GaAs/MMIC retardant les livraisons européennes

Les restrictions d'exportation chinoises sur le gallium affectent 98 % de l'approvisionnement mondial, allongeant les délais d'approvisionnement des MMIC de 16 à 30 semaines pour les fabricants européens. L'acquisition d'OMMIC par MACOM vise à localiser l'approvisionnement en plaquettes, mais la montée en régime nécessite 18 à 24 mois. Des pénuries prolongées risquent de provoquer des reports de commandes et, par extension, de nuire au marché des générateurs de signal sur l'horizon moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Dominance des instruments à usage général au milieu de l'innovation vectorielle

Les instruments à usage général représentaient 46,10 % des revenus de 2025, soulignant leur polyvalence dans l'éducation RF, le dépannage et les protocoles sans fil hérités. Cependant, les unités vectorielles et à forme d'onde arbitraire, portées par les numérologies complexes de la 5G NR, afficheront un TCAC de 6,85 % et réduiront progressivement l'écart. La taille du marché des générateurs de signal pour les produits vectoriels est appelée à dépasser les équipements conventionnels à mesure que les architectures à deux boîtiers cèdent la place à des modulateurs I/Q intégrés. Les leaders du segment embarquent désormais une conversion numérique ascendante et des chaînes RF à large bande pour couvrir du sub-GHz jusqu'à 40 GHz, permettant à un seul châssis de remplacer plusieurs modèles hérités.

Les évolutions définies par logiciel, comme le SMW200A de Rohde & Schwarz, qui ajoute des amplificateurs à ondes millimétriques via des têtes enfichables, permettent des mises à niveau vers le térahertz sans renouvellement complet du capital. Les générateurs de fonctions conservent une niche dans le milieu académique, bien que la réduction des écarts de prix encourage les laboratoires à acquérir des générateurs de forme d'onde arbitraire d'entrée de gamme à la place. Dans la R&D des équipementiers, deux moteurs – le délai de mise sur le marché et la réduction de l'encombrement des baies – soutiennent la demande de bancs hybrides génération-et-analyse, confirmant une prime pour la précision et la pureté spectrale sur le marché des générateurs de signal.

Par plage de fréquences : Accélération à ondes millimétriques au-delà des bandes traditionnelles

Le bloc 3–6 GHz a généré 33,70 % du chiffre d'affaires de 2025 grâce aux cas d'usage 5G sub-6 GHz, Wi-Fi 6E et IoT industriel. Pourtant, les radars automobiles, la liaison montante 5G à ondes millimétriques et les liaisons montantes satellitaires propulsent les fréquences au-delà de 12 GHz à un TCAC de 9,12 %. Les architectures à double voie couvrant du CC à 44 GHz regroupent plusieurs instruments en un seul, simplifiant les chaînes d'étalonnage.

Les techniques photoniques – démontrées par les sources THz accordables ultra-stables de Rohde & Schwarz – étendent les références internes bien au-delà de 100 GHz, une condition préalable aux essais de la 6G. Les fronts d'extrémité GaN atténuent la chute de puissance de sortie, bien que les contraintes sur le gallium se profilent. À mesure que les instruments disposent de largeurs de bande instantanées plus larges, la segmentation traditionnelle par bandes s'estompe, mais les budgets d'approvisionnement font toujours référence aux points de coupure historiques, préservant la clarté lors de l'allocation des dépenses sur le marché des générateurs de signal.

Par facteur de forme : Résilience des équipements de table malgré la croissance modulaire

Les systèmes de table ont conservé une part de 55,60 % en 2025 grâce à des interfaces graphiques intuitives, des commandes locales et une reconfiguration rapide sur le banc. Les laboratoires d'enseignement et les startups en phase précoce continuent de privilégier les unités autonomes plutôt que les modules intégrés aux systèmes. Néanmoins, les cartes PXI se développeront à un TCAC de 7,76 % à mesure que les lignes de fabrication de semi-conducteurs, les assemblages de fronts d'extrémité RF et les tests de production au niveau des cartes recherchent des sources multi-canaux synchronisées. La taille du marché des générateurs de signal pour les emplacements PXI est donc étroitement liée aux cycles de dépenses d'investissement dans les semi-conducteurs.

Les fournisseurs proposent désormais des commandes à distance via le web et des licences en nuage pour les modèles de table, brouillant les frontières avec l'automatisation en baie. En revanche, la demande de produits portatifs reste de niche – les techniciens de terrain pour les passerelles satellitaires ou les petites usines de satellites nécessitent de la portabilité mais acceptent des spécifications plus étroites. Pour les équipementiers mondiaux, les flottes mixtes combinant des équipements de table pour la R&D et des solutions PXI pour la production offrent l'équilibre optimal entre dépenses d'investissement et débit.

Par technologie : Accélération de la 5G NR dans un contexte de persistance de la 4G

La 4G LTE représentait 36,60 % des revenus de 2025, car de nombreux marchés émergents étendent encore la couverture LTE et les déploiements IoT Cat-M. Néanmoins, la 5G NR progressera de 10,05 % annuellement à mesure que les opérateurs activent des cœurs de réseau autonomes, l'agrégation de porteuses en bande moyenne et le sans-fil fixe à ondes millimétriques. Les instruments doivent reproduire des largeurs de bande instantanées de 400 MHz, la 1024-QAM et la coexistence FR1/FR2 sur une plateforme unifiée, ce qui remodèle les spécifications des clients.

Les alliances de recherche entre Rohde & Schwarz et Qualcomm, validant des liaisons FR3 à 13 GHz, marquent une étape vers la 6G, incitant les fournisseurs à pré-installer des voies numériques-analogiques ultra-large bande. Les technologies héritées 2G/3G nécessitant une simple modulation GMSK ne restent rentables que dans les pièces de rechange après-vente. Au cours de la décennie, la convergence technologique avec le Wi-Fi 7 et les profils de détection radar – caractéristiques des concepts 6G ISAC – compliquera encore les feuilles de route, mais elles ancrent le potentiel haussier pour le marché plus large des générateurs de signal.

Par application : La montée en puissance des tests conduit l'évolution du marché

Les bancs de conception ont capturé 32,80 % des dépenses de 2025, mais les contrôles réglementaires, de sécurité et d'interopérabilité font désormais de la phase de test l'application à la croissance la plus rapide avec un TCAC de 8,34 %. Les instruments doivent gérer des scripts de conformité, des masques de limites automatisés et une commutation à haut débit, notamment pour les lignes de production ADAS à 77–81 GHz.

Le sondage au niveau des plaquettes utilise des sources PXI pour les balayages de réseaux vectoriels dans des chambres thermiques, liant les pertes de rendement directement aux lacunes de fidélité du signal. Parallèlement, le dépannage sur site évolue vers des appareils portatifs connectés au nuage diffusant des données IQ pour les diagnostics à distance. Chaque nœud élargit les revenus récurrents des logiciels, améliorant la proposition de valeur des références premium sur le marché des générateurs de signal.

Par industrie d'utilisation finale : Leadership des télécommunications au milieu de l'accélération automobile

Les télécommunications ont conservé une part de revenus de 41,00 % en 2025, portées par la densification, le réaménagement du spectre et l'adoption de laboratoires de conformité open-RAN. Pourtant, l'électronique automobile affichera un TCAC de 5,61 %, alimenté par les radars haute résolution, le V2X et l'EMC des groupes motopropulseurs de véhicules électriques. Les équipementiers de rang 1 dans le domaine des ADAS nécessitent des chirps multi-gigahertz synchronisés avec une répétabilité de phase en micro-radians, les obligeant à spécifier des générateurs de forme d'onde arbitraire premium.

Les clients A&D recherchent des multi-émetteurs cohérents au-dessus de 40 GHz pour les scénarios de guerre électronique, tandis que les laboratoires d'informatique quantique recherchent des références de gigue inférieures à 100 fs sur des porteuses micro-ondes de 4 à 12 GHz. L'éducation et la santé maintiennent une demande de niche ; les équipementiers de dispositifs d'imagerie médicale valident les préamplificateurs ultrasoniques ou IRM. Les universités reflètent les programmes émergents de sub-THz pour la 6G. De manière générale, la profondeur et la cadence des tests de chaque secteur vertical déterminent son attrait proportionnel sur le marché des générateurs de signal.

Analyse géographique

L'Amérique du Nord détenait 32,10 % des revenus de 2025, portée par le financement persistant du secteur A&D et les premiers déploiements de la 5G. Les budgets fédéraux américains soutiennent les modernisations radar, tandis que les pôles quantiques canadiens acquièrent des équipements à bruit de phase ultra-faible pour les expériences sur les qubits supraconducteurs. Les préférences d'approvisionnement national à la suite des régimes tarifaires favorisent les fournisseurs locaux, préservant les prix premium.

La région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,18 % jusqu'en 2031. L'annonce par la Chine de 4,5 millions de sites macro 5G actifs en 2025 garantit un volume soutenu de générateurs vectoriels sub-6 GHz. Taïwan et la Corée du Sud investiront collectivement plus de 54 milliards USD dans des fonderies de 300 mm d'ici 2027, ce qui continuera d'élargir les installations d'emplacements PXI. Les crédits d'impôt gouvernementaux catalysent les pôles locaux de chaîne d'approvisionnement, renforçant un cercle vertueux pour le marché des générateurs de signal.

L'Europe enregistre une croissance régulière mais plus lente. La R&D en radar automobile autour de Stuttgart, Munich et Göteborg ancre la demande haute fréquence, tandis que des normes d'émissions électromagnétiques plus strictes augmentent la complexité des tests pour les sorties supérieures à 20 dBm. Les pénuries de gallium risquent cependant de retarder les livraisons de modèles à 40+ GHz jusqu'à ce que les lignes de plaquettes locales soient opérationnelles, atténuant marginalement la taille régionale du marché des générateurs de signal. Le Moyen-Orient et l'Afrique, bien que actuellement modestes, investissent dans des usines souveraines de petits satellites ; les sources RF portables accompagnent les tests d'assemblage et de site de lancement, offrant un potentiel de hausse une fois que la cadence de lancement s'accélère.

Paysage concurrentiel

La consolidation du secteur s'est accélérée en 2024-25 : l'acquisition de Spirent par Keysight pour 1,46 milliard USD et le rachat de National Instruments par Emerson pour 8,2 milliards USD ont élargi les portefeuilles, passant de la simple génération de signaux à des piles complètes de conception-vérification-optimisation. Une telle plateforme intègre des couches logicielles communes qui orchestrent les fonctions de source de signal, d'analyseur, de commutateur et d'alimentation électrique sur les équipements de table et PXI, fidélisant les clients et augmentant les coûts de migration.

La différenciation technologique se concentre sur le bruit de phase, la planéité de sortie et la largeur de bande instantanée. Rohde & Schwarz pousse les vecteurs térahertz à base de photonique, tandis que l'analogique rubidium 70 GHz d'Anritsu se concentre sur des niveaux de parasites ultra-propres. Pendant ce temps, les acteurs chinois à bas coût capturent les primo-acheteurs sur les marchés émergents avec des équipements de table 6 GHz à moins de 3 000 USD, fragmentant le bas de gamme. Les marques établies répondent via des passeports de service, des centres d'étalonnage et des microprogrammes par abonnement qui débloquent de futures bandes, permettant une monétisation sur le cycle de vie.

Des opportunités dans des espaces non exploités émergent dans les chaînes de lecture en informatique quantique, où -135 dBc/Hz à un décalage de 10 kHz est obligatoire, et dans les bancs de conformité O-RAN nécessitant des sources multi-ports à phase alignée au-dessus de 7 GHz. Les fournisseurs investissant dans l'annulation modulaire du bruit de phase et les algorithmes de test de prédistorsion numérique (DPD) sont les mieux placés pour monétiser ces nœuds de croissance. Dans l'ensemble, l'échelle, le logiciel et la pureté spectrale définissent l'avantage concurrentiel sur le marché des générateurs de signal en pleine évolution.

Leaders du secteur des générateurs de signal

Keysight Technologies Inc.

Rohde & Schwarz Gmbh & Co Kg

National Instruments Corporation

Teledyne Technologies Incorporated

Anritsu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : MPI Corp., testeur taïwanais, a signalé une visibilité des commandes sur trois ans liée à la demande en silicium pour l'IA et à une utilisation totale des capacités.

- Mai 2025 : Rohde & Schwarz et Qualcomm ont validé la 5G NR à 13 GHz (FR3 proposé) à l'aide du testeur tout-en-un CMX500.

- Avril 2025 : La Chine a atteint 4,4 millions de stations de base 5G et s'est fixé un objectif de 4,5 millions pour 2025.

- Mars 2025 : Keysight a finalisé son acquisition de Spirent et cédé l'activité HSE de Spirent à VIAVI.

Portée du rapport mondial sur le marché des générateurs de signal

Un générateur de signal est un instrument de test électronique qui génère des formes d'onde répétitives ou non répétitives. Les générateurs de signal de tous types sont généralement utilisés pour concevoir, fabriquer, entretenir et réparer des dispositifs électroniques.

Le marché des générateurs de signal est segmenté par produit (générateur de signal à usage général, générateur de signal à usage spécial et générateur de fonctions), technologie (2G, 3G et 5G - 4G), application (conception, test, fabrication, dépannage et réparation), industrie d'utilisation finale (télécommunications, aérospatiale et défense, automobile, fabrication d'électronique et santé) et géographie.

| Générateur de signal à usage général | Générateur de signal RF |

| Générateur de signal micro-ondes | |

| Générateur de forme d'onde arbitraire | |

| Générateur de signal à usage spécial | Générateur de signal vidéo |

| Générateur de signal audio | |

| Générateur de hauteur tonale | |

| Générateur de fonctions | Générateur de fonctions analogique |

| Générateur de fonctions numérique | |

| Générateur de fonctions à balayage |

| Moins de 3 GHz |

| 3-6 GHz |

| 6-12 GHz |

| Au-dessus de 12 GHz (ondes millimétriques) |

| De table |

| Portable/Portatif |

| Modulaire/PXI |

| 2G (GSM, CDMA) |

| 3G (W-CDMA, CDMA2000) |

| 4G (LTE, WiMAX) |

| 5G NR |

| Conception |

| Test |

| Fabrication |

| Certification |

| Dépannage |

| Réparation |

| Télécommunications |

| Aérospatiale et défense |

| Automobile |

| Fabrication d'électronique et semi-conducteurs |

| Santé/Dispositifs médicaux |

| Éducation et recherche |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par produit | Générateur de signal à usage général | Générateur de signal RF | |

| Générateur de signal micro-ondes | |||

| Générateur de forme d'onde arbitraire | |||

| Générateur de signal à usage spécial | Générateur de signal vidéo | ||

| Générateur de signal audio | |||

| Générateur de hauteur tonale | |||

| Générateur de fonctions | Générateur de fonctions analogique | ||

| Générateur de fonctions numérique | |||

| Générateur de fonctions à balayage | |||

| Par plage de fréquences | Moins de 3 GHz | ||

| 3-6 GHz | |||

| 6-12 GHz | |||

| Au-dessus de 12 GHz (ondes millimétriques) | |||

| Par facteur de forme | De table | ||

| Portable/Portatif | |||

| Modulaire/PXI | |||

| Par technologie | 2G (GSM, CDMA) | ||

| 3G (W-CDMA, CDMA2000) | |||

| 4G (LTE, WiMAX) | |||

| 5G NR | |||

| Par application | Conception | ||

| Test | |||

| Fabrication | |||

| Certification | |||

| Dépannage | |||

| Réparation | |||

| Par industrie d'utilisation finale | Télécommunications | ||

| Aérospatiale et défense | |||

| Automobile | |||

| Fabrication d'électronique et semi-conducteurs | |||

| Santé/Dispositifs médicaux | |||

| Éducation et recherche | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Asie du Sud-Est | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des générateurs de signal ?

En 2026, la taille du marché des générateurs de signal est de 1,89 milliard USD.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Le chiffre d'affaires devrait augmenter à un TCAC de 5,34 %, atteignant 2,45 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide ?

La région Asie-Pacifique affiche le TCAC le plus élevé de 6,18 %, porté par les déploiements 5G à grande échelle et les investissements dans les fonderies de semi-conducteurs.

Quelle catégorie de produits prend de l'ampleur ?

Les générateurs vectoriels et à forme d'onde arbitraire afficheront un TCAC de 6,85 % car les applications 5G, radar et informatique quantique exigent une modulation complexe.

Dernière mise à jour de la page le: