Taille et part de marché des jeux vidéo par abonnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.1 Milliards de dollars |

| Taille du Marché (2031) | 20.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux vidéo par abonnement par Mordor Intelligence

La taille du marché des jeux vidéo par abonnement devrait passer de 11,99 milliards USD en 2025 à 13,1 milliards USD en 2026, et les prévisions tablent sur 20,38 milliards USD d'ici 2031, soit un CAGR de 9,25 % sur la période 2026-2031. La courbe de croissance reflète un basculement plus large au sein du divertissement numérique, passant de la possession vers l'accès à la demande, une évolution alimentée par le déploiement des réseaux 5G, la maturation de l'infrastructure de calcul en périphérie et des bibliothèques de contenus qui lancent désormais des titres AAA natifs du nuage dès le premier jour. Les détenteurs de plateformes réallouent leurs budgets des mécaniques de boîtes à butin vers des modèles de revenus récurrents en réponse au durcissement des réglementations, ce qui accélère davantage l'adoption des abonnements au détriment des achats uniques. La portabilité des comptes multiplateformes, l'amélioration de la localisation des paiements dans les marchés émergents et les offres groupées des opérateurs télécom associant la connectivité aux passes de jeux continuent d'élargir la base mondiale d'abonnés. En conséquence, le marché des jeux vidéo par abonnement passe d'une niche réservée aux premiers adoptants à un générateur de revenus grand public sur les consoles, les PC et les appareils mobiles.

Points clés du rapport

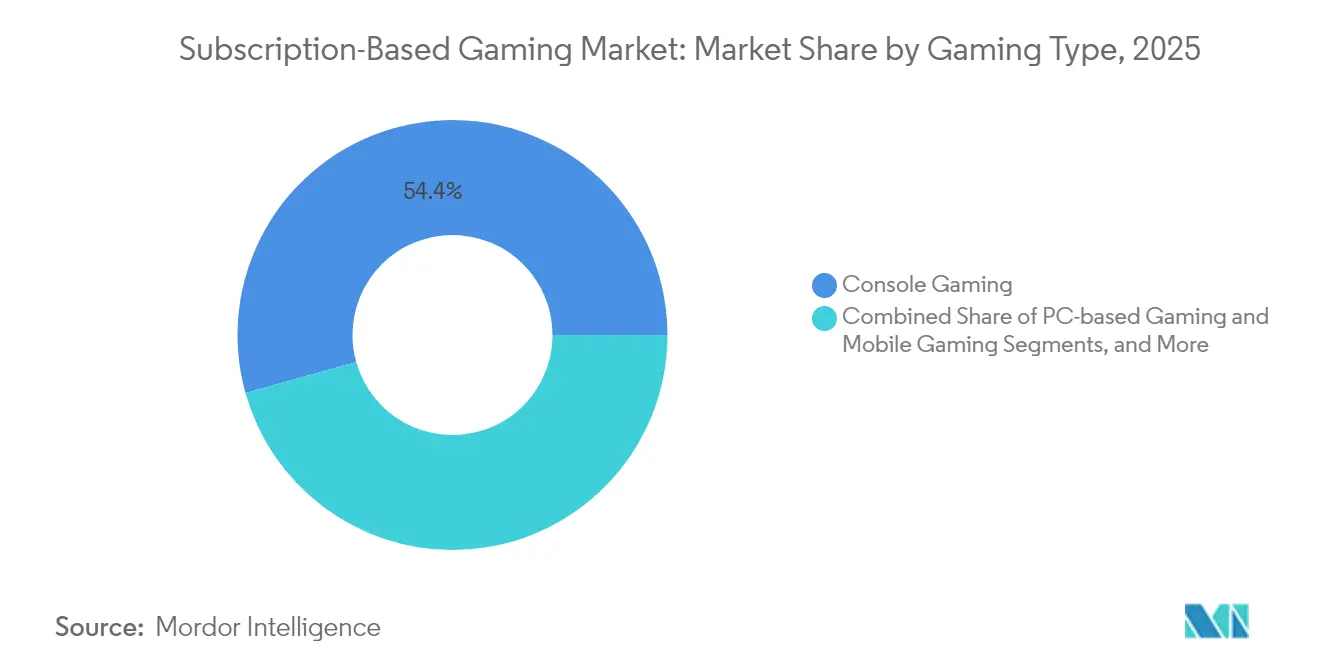

- Par type de jeu, la console a dominé avec 54,35 % de la part de marché des jeux vidéo par abonnement en 2025, tandis que le mobile devrait progresser à un CAGR de 9,95 % jusqu'en 2031.

- Par type de plateforme, les services de téléchargement sur l'appareil détenaient 60,32 % de la taille du marché des jeux vidéo par abonnement en 2025 ; la diffusion en nuage progresse à un CAGR de 11,05 % jusqu'en 2031.

- Par niveau d'abonnement, les abonnements premium représentaient 48,55 % des revenus de 2025, tandis que les abonnements famille affichent un CAGR de 10,05 % jusqu'en 2031.

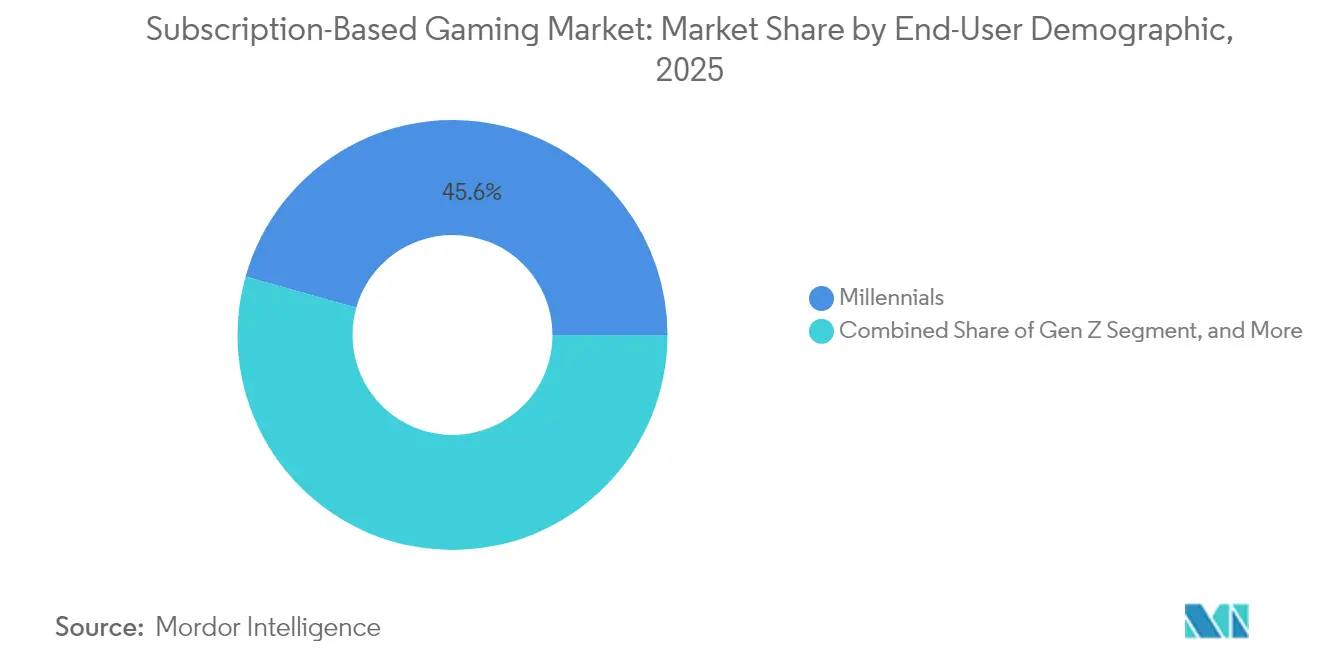

- Par démographie des utilisateurs finaux, les milléniaux représentaient 45,62 % de la part de marché des jeux vidéo par abonnement en 2025 ; l'utilisation par la génération Z croît à un CAGR de 10,35 % jusqu'en 2031.

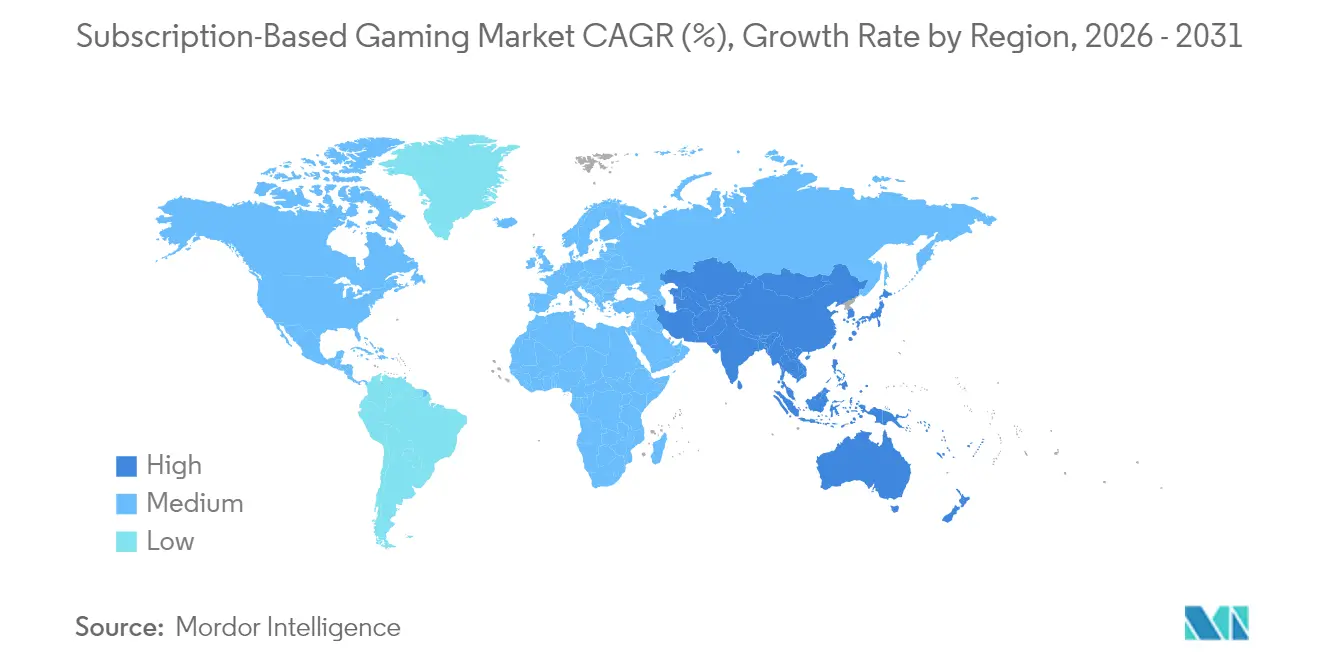

- Par géographie, l'Amérique du Nord était en tête avec 72,35 % de la part des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, soit 10,6 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des jeux vidéo par abonnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lancements AAA natifs du nuage | +1.8% | Mondial – impulsion initiale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Portabilité des comptes multiplateformes | +1.5% | Mondial – plus forte sur les marchés mobiles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Abonnements familiaux incluant tous les appareils | +1.2% | Amérique du Nord et Europe au cœur – expansion vers l'Amérique latine | Moyen terme (2 à 4 ans) |

| Offres groupées télécom-jeux | +2.1% | Asie-Pacifique, MEA et Amérique latine | Long terme (≥ 4 ans) |

| Curation personnalisée par IA générative | +1.4% | Mondial – déploiements avancés dans les économies développées | Moyen terme (2 à 4 ans) |

| Plafonds réglementaires sur les boîtes à butin | +1.8% | Europe et certaines juridictions d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les lancements AAA natifs du nuage accélèrent l'adoption payante

S'abonner garantit désormais un accès immédiat aux sorties à grand succès, transformant un service autrefois défini par l'accès au catalogue d'archives en une destination de lancement dès le premier jour. [1]Nasdaq, "GameSquare finalise l'acquisition de FaZe Clan," nasdaq.com Des éditeurs comme Microsoft injectent plus de 1 milliard USD par an dans les ajouts au Game Pass dès le premier jour, un engagement qui rehausse la valeur perçue, soutient des prix plus élevés et réduit le taux d'attrition. Les pipelines natifs du nuage suppriment le risque lié aux produits en boîte, permettent des lancements mondiaux simultanés et prennent en charge des mises à jour en temps réel qui prolongent les cycles d'engagement. À mesure que les écarts de latence se comblent, la fidélité égale les installations locales et les joueurs acceptent de plus en plus la diffusion en continu comme option par défaut. Le marché des jeux vidéo par abonnement tire ainsi sa dynamique de contenus qui nécessitaient historiquement des achats de 70 USD.

La portabilité des comptes multiplateformes renforce la valeur perçue

La migration fluide de l'identité et de l'inventaire entre console, PC et mobile réduit le coût psychologique du changement de matériel.[2]Microsoft Corp., "Xbox Game Pass," microsoft.com L'acquisition d'AcceleratXR par Xsolla souligne la course aux armements autour des outils de back-end qui maintiennent la progression indépendamment de l'appareil. Pour les consommateurs en Asie-Pacifique, où le passage d'un appareil mobile à un écran domestique est courant, la portabilité transforme un abonnement mensuel en actif à long terme. La mise en œuvre de cette fonctionnalité exige des couches d'authentification unifiées et des droits inter-boutiques, des investissements que peu de concurrents plus modestes peuvent se permettre. Il en résulte un écart de performance croissant qui favorise les services à grande échelle sur le marché des jeux vidéo par abonnement.

Les abonnements familiaux incluant tous les appareils élargissent la base adressable

Les abonnements famille regroupent 4 à 6 flux simultanés, des bibliothèques partagées et des contrôles parentaux à un coût par habitant inférieur de jusqu'à 60 % par rapport aux comptes individuels. Les foyers convainquent plusieurs membres de rejoindre un seul abonnement principal, générant des taux de pénétration plus élevés avec des dépenses d'acquisition quasi nulles à la marge. Étant donné que les annulations nécessitent le consensus de plusieurs utilisateurs, la rétention s'améliore de manière mesurable par rapport aux abonnements à un seul utilisateur. Ce modèle s'articule également avec les tendances au jeu intergénérationnel, rendant le marché des jeux vidéo par abonnement plus résistant aux fluctuations saisonnières des dépenses.

Offres groupées télécom-jeux dans les marchés émergents

La facturation opérateur contourne les obstacles liés aux cartes de crédit en Indonésie, en Inde et au Nigéria, débloquant des centaines de millions d'abonnés potentiels. Les opérateurs intègrent des passes de jeux dans les forfaits de données, garantissant à la fois la bande passante et le contenu pour un seul tarif, tandis que les détenteurs de plateformes bénéficient d'une distribution à faible coût dans les pools d'utilisateurs prépayés. Ces offres groupées intègrent également une qualité de service au niveau du réseau qui atténue la latence des jeux en nuage. À long terme, les alliances avec les opérateurs télécom apporteront la plus grande contribution additive aux revenus du marché des jeux vidéo par abonnement dans les économies à dominante mobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts de licence de contenu | -1.6% | Mondial – pression la plus aiguë sur les plateformes plus petites et régionales | Moyen terme (2 à 4 ans) |

| Politiques de commission des boutiques d'applications | -1.1% | Marchés mobiles mondiaux – plus forte sur les écosystèmes iOS et Android | Court terme (≤ 2 ans) |

| Capacité limitée du haut débit ralentissant la diffusion en nuage | -1.4% | Marchés émergents avec une faible pénétration du réseau fixe et de la 5G | Long terme (≥ 4 ans) |

| Saturation des abonnements due au chevauchement des passes de jeux | -0.8% | Amérique du Nord et Europe où plusieurs services sont en concurrence | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de licence de contenu comprime les marges

Les financeurs des lancements dès le premier jour font face à des prix d'enchères en hausse, alors que plusieurs services se disputent les mêmes franchises phares. Microsoft dépense déjà plus de 1 milliard USD par an en licences pour le Game Pass, un chiffre qui établit la référence du secteur. Les acteurs plus modestes, sans budgets comparables, acceptent soit des catalogues moins fournis, soit se tournent vers des contenus de niche, réduisant ainsi leur plafond d'audience au sein du marché des jeux vidéo par abonnement. À terme, la différenciation reposera sur la propriété intellectuelle exclusive et les studios internes capables de réduire les coûts d'acquisition par titre.

Les politiques de commission des boutiques d'applications limitent la rentabilité des passes mobiles

Les frais standard de 30 % sur iOS et Android réduisent les marges brutes et imposent soit des prix de détail plus élevés, soit une réduction des investissements en contenu. La facturation directe aux consommateurs via le web et la réglementation spécifique à certaines régions offrent un soulagement partiel, mais les incertitudes sur les délais maintiennent l'économie des abonnements mobiles volatile. Pour l'instant, les fournisseurs de services regroupent des incitatifs tels que des points de fidélité ou des avantages multiplateformes pour compenser la pression des commissions, mais les écarts de rentabilité restent un frein pour le marché des jeux vidéo par abonnement dans son ensemble.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : la solidité de la console face à la vélocité du mobile

Les abonnements console ont généré 54,35 % des revenus de 2025, soulignant la richesse des catalogues, la qualité graphique élevée et les pipelines de lancement exclusifs qui séduisent les joueurs confirmés. Au sein de ce groupe, la taille du marché des jeux vidéo par abonnement pour les consoles a atteint 6,52 milliards USD en 2025 et affiche un CAGR de 7,7 % jusqu'en 2031. Xbox Game Pass et PlayStation Plus étendent des bibliothèques rétrocompatibles qui poussent la valeur perçue bien au-delà du tarif mensuel. À l'inverse, les abonnements mobiles — actuellement une part plus modeste — progressent à un CAGR de 9,95 % alors que la pénétration des smartphones dépasse 90 % dans plusieurs pays d'Asie du Sud-Est. La diffusion en nuage comble les lacunes matérielles, offrant des titres de qualité console sur des appareils d'entrée de gamme et attirant des tranches démographiques plus jeunes vers des écosystèmes payants.

L'essor du mobile reflète également des sessions de jeu plus courtes, des habitudes de partage social et des pratiques de paiement incrémentiel façonnées par la culture des jeux gratuits. Les passes télécom groupés réduisent les frictions, tandis que la portabilité des identités maintient la progression intacte lors des mises à jour de téléphone, réduisant le risque d'attrition. Les abonnements PC occupent un terrain intermédiaire, s'appuyant sur des boutiques comme Steam pour tester des passes sélectifs, bien que la concurrence de l'accessibilité mobile et de l'exclusivité des consoles reste intense. L'interaction entre ces trois facteurs de forme continue de façonner la trajectoire du marché des jeux vidéo par abonnement, favorisant des offres hybrides permettant à un seul compte de circuler librement entre les écrans.

Par type de plateforme : la suprématie du téléchargement face au défi de la diffusion en nuage

Les services de téléchargement sur l'appareil détiennent toujours 60,32 % des revenus globaux, car l'installation locale garantit les performances indépendamment de la connectivité, un fait apprécié par les joueurs compétitifs sensibles à la latence. Dans le même temps, les plateformes de diffusion en nuage progressent rapidement avec un CAGR de 11,05 %, portées par le backhaul 5G, le calcul en périphérie et des codecs qui offrent désormais un gameplay à 60 images par seconde en 1080p sur des réseaux de milieu de gamme. Cette dynamique incite les détenteurs de contenus à adopter des stratégies de double sortie, proposant à la fois le téléchargement et la diffusion en continu dans le cadre d'un seul abonnement, couvrant ainsi les disparités de bande passante.

L'architecture hybride est devenue centrale dans les propositions de valeur. Les abonnés téléchargent pour jouer hors connexion tout en conservant la liberté de diffuser instantanément sur des appareils sans espace de stockage. Le marché des jeux vidéo par abonnement n'est donc plus un champ de bataille « tout l'un ou tout l'autre » entre plateformes, mais un continuum où la qualité de l'infrastructure, et non la préférence des consommateurs, détermine le mode d'accès dominant. À mesure que le déploiement de la fibre optique s'élargit et que le transfert entre appareils se perfectionne, la diffusion pure pourrait supplanter les téléchargements, mais pour l'instant la coexistence définit le paysage concurrentiel.

Par niveau d'abonnement : le premium cède la place aux économies familiales

Les abonnements premium représentent 48,55 % des revenus de premier rang, portés par l'accès anticipé, les cosmétiques exclusifs et les expériences sans publicité qui justifient un tarif mensuel de 16 à 20 USD dans les marchés développés. Pourtant, la croissance la plus forte se situe dans les abonnements orientés famille, progressant à un CAGR de 10,05 % alors que les foyers choisissent de partager un seul abonnement sur plusieurs profils. Ces abonnements coûtent souvent seulement 40 à 60 % du total des dépenses individuelles combinées, ce qui penche la logique de mise à niveau en leur faveur. Les détenteurs de contenu répondent en ajoutant des tableaux de bord parentaux, des partitions de sauvegarde en nuage et des classifications par âge coexistant sous une seule licence.

Les abonnements basiques restent une porte d'entrée dans les régions sensibles aux prix ; cependant, les entonnoirs de vente additionnelle construits autour des passes de saison saisonniers incitent les joueurs à choisir des offres plus complètes. Le marché des jeux vidéo par abonnement accommode cette approche par paliers en reliant les avantages entre niveaux : les points gagnés au niveau basique peuvent être échangés avec une réduction lors d'une mise à niveau vers le premium, tandis que les abonnements famille héritent des avantages premium. À terme, l'ingénierie des niveaux devrait suivre un modèle « bon-meilleur-optimal » affiné dans la diffusion vidéo et musicale.

Par démographie des utilisateurs finaux : les milléniaux ancrent, la génération Z accélère

Les milléniaux représentent 45,62 % des abonnés actuels, conservant leur fidélité aux franchises avec lesquelles ils ont grandi et disposant d'un revenu disponible qui prend en charge les frais mensuels. Ils constituent également la génération la plus susceptible d'acquérir du matériel premium, renforçant la domination du segment console. La génération Z, cependant, affiche la courbe d'adoption la plus rapide avec un CAGR de 10,35 %, portée par les modes coopératifs sociaux, la découverte via les influenceurs et la préférence pour la commodité du jeu multiplateforme. La personnalisation du contenu alimentée par l'IA répond à leur demande d'expériences sélectionnées plutôt que de vastes catalogues d'archives.

La génération X et les baby-boomers forment un segment plus modeste mais rentable, recherchant la variété et la commodité, ce qui les rend réceptifs aux abonnements famille nécessitant une configuration minimale. Les foyers multigénérationnels amplifient les opportunités de vente croisée, les membres plus jeunes introduisant des services d'abonnement et les membres plus âgés maintenant le renouvellement en raison d'un engagement partagé. Les dynamiques démographiques façonnent ainsi le marketing, l'acquisition de contenus et les feuilles de route des fonctionnalités à mesure que le marché des jeux vidéo par abonnement arrive à maturité.

Par modèle de revenus : les stratégies hybrides captent la part de portefeuille

L'accès par abonnement pur, bien que transparent, laisse des revenus sur la table une fois qu'un joueur a épuisé les titres incontournables. Les modèles hybrides combinent des bibliothèques à tarif fixe avec des passes saisonniers optionnels, des cosmétiques ou des extensions, atteignant un revenu moyen par utilisateur plus élevé sans aliéner les audiences sensibles aux coûts. Les éditeurs récoltent des flux de revenus diversifiés tout en donnant aux abonnés le choix de dépenser davantage pour un prestige cosmétique ou de se contenter du contenu inclus. Le contrôle réglementaire atténue l'attrait des boîtes à butin aléatoires, favorisant les compléments non liés aux jeux d'argent tels que les passes de saison à prix fixe.

En pratique, les services placent certains échantillons derrière un mur d'abonnement, puis monétisent du DLC supplémentaire via des frais uniques. Le marché des jeux vidéo par abonnement reflète ainsi l'évolution des écosystèmes cinématographiques et musicaux où l'accès de base est le minimum requis et où les niveaux premium débloquent des avantages exclusifs. À mesure que les franchises multimédias prennent de l'ampleur, attendez-vous à des offres groupées synergiques qui fusionnent les jeux avec les bandes dessinées, le cinéma et la marchandise physique, élargissant ainsi le champ de la monétisation hybride.

Analyse géographique

L'Amérique du Nord a généré 72,35 % des revenus de 2025 et continue d'ancrer le marché des jeux vidéo par abonnement grâce à un haut débit universel, un taux élevé de possession de consoles et des portefeuilles numériques sans friction. La synchronisation des comptes multiplateformes est quasi standard, renforçant la fidélité à l'écosystème et justifiant des tarifs mensuels plus élevés. Le Canada affiche une pénétration des abonnements famille supérieure à la moyenne et bénéficie de taux de change favorables qui augmentent le pouvoir d'achat. L'attention réglementaire reste légère par rapport à l'Europe, bien que les enquêtes sur les commissions des boutiques d'applications et la protection des enfants puissent remodeler les économies de frais.

L'Asie-Pacifique a enregistré le CAGR le plus rapide de 10,6 % et ajoutera le plus grand nombre absolu d'abonnés jusqu'en 2031. L'omniprésence des smartphones donne un avantage au mobile, tandis que les offres groupées télécom combinées à la facturation directe opérateur débloquent des segments historiquement en dehors du système bancaire. L'Indonésie, l'Inde et le Vietnam illustrent cette trajectoire, avec le temps de jeu en Asie du Sud-Est en hausse de 53 % en 2024. Le Japon, bien que plus mature, est en tête dans les intégrations de programmes de fidélité qui lient les systèmes de points aux renouvellements d'abonnements. La Chine reste complexe : les géants nationaux Tencent et NetEase dominent, mais les plafonds réglementaires sur le temps d'écran et les approbations de contenus étrangers tempèrent la croissance. L'Europe est un territoire mature mais soumis à des changements de politique ; la Belgique et les Pays-Bas restreignent les boîtes à butin, incitant les éditeurs à se tourner vers les passes de service. La localisation en termes de langues, de préférences de paiement et de classifications de contenu augmente les coûts opérationnels, mais une adaptation réussie confère des positions durables dans une région à revenu moyen par utilisateur élevé. L'Amérique latine est un terrain en devenir : le volume de téléchargements au Brésil associé à l'amélioration des rails de paiement signale une disposition à l'adoption plus large des abonnements. L'Afrique, avec un marché du jeu vidéo atteignant 1,8 milliard USD en 2024, affiche une croissance annuelle de 12,4 %, dont 90 % est portée par le mobile, indiquant un scénario de terrain vierge pour les offres centrées sur les offres groupées.

Paysage concurrentiel

Le marché des jeux vidéo par abonnement présente une concentration modérée, les géants des écosystèmes s'appuyant sur leurs exclusivités et leurs budgets importants pour sécuriser les lancements dès le premier jour. Microsoft consacre plus de 1 milliard USD par an au contenu du Game Pass, assurant un rythme régulier de titres très médiatisés qui soutiennent l'engagement. Sony contre-attaque avec un PlayStation Plus à plusieurs niveaux qui superpose la diffusion en nuage, les bibliothèques classiques et des compléments à prix réduit pour fidéliser son audience de consoles. Nintendo reste sélectif, canalisant un catalogue soigneusement sélectionné dans son Pack d'extension en ligne et misant sur la nostalgie de ses productions exclusives.

En dehors du trio de consoles, Netflix s'est imposé en proposant 70 titres mobiles dans le cadre d'un package de divertissement plus large, illustrant l'effacement des frontières entre les secteurs médiatiques. L'acquisition d'AcceleratXR par Xsolla souligne l'importance d'une infrastructure prenant en charge la portabilité multiplateformes et les paiements sans friction. Pendant ce temps, la fusion de GameSquare avec FaZe Clan démontre comment l'influence de l'esport et les réseaux de créateurs peuvent amplifier les entonnoirs d'acquisition d'abonnés.[3]Xsolla, "Les jeux et les paiements en Asie," xsolla.com

Les acteurs plus modestes occupent soit des créneaux de niche — arcades rétro, sélections indépendantes uniquement — soit quittent le terrain sous la pression d'échelle, comme l'illustre la fermeture d'Utomik en 2025. Des acteurs soutenus par les opérateurs télécom émergent en Afrique et en Asie du Sud-Est, utilisant l'intégration de la facturation et les franchises de données à quota zéro comme leviers concurrentiels. À moyen terme, l'avantage concurrentiel reposera sur la propriété intellectuelle exclusive, la personnalisation pilotée par l'IA et les franchises multimédias qui s'étendent au-delà du jeu pur. Pour les consommateurs, la bataille croissante promet des catalogues plus riches et des avantages groupés, renforçant l'attrait du marché des jeux vidéo par abonnement.

Leaders du secteur des jeux vidéo par abonnement

Microsoft Corporation (Xbox Game Pass)

Sony Group Corporation (PlayStation Plus)

Nintendo Co., Ltd. (Nintendo Switch Online)

Apple Inc. (Apple Arcade)

Electronic Arts Inc. (EA Play)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Utomik a annoncé la fermeture de son service d'abonnement aux jeux en nuage, citant les pressions concurrentielles des plus grandes plateformes riches en contenus.

- Novembre 2024 : Miniclip a acquis Easybrain pour 1,2 milliard USD, élargissant ses offres d'abonnements aux jeux décontractés et mobiles.

- Novembre 2024 : Modern Times Group a finalisé l'acquisition de Plarium pour 620 millions USD, renforçant les capacités d'abonnement multiplateformes.

- Septembre 2024 : FaZe Clan et G FUEL ont relancé un accord de licence pluriannuel accordant à FaZe Media une participation au capital de la marque de boissons énergisantes.

Périmètre du rapport mondial sur le marché des jeux vidéo par abonnement

L'étude suit la demande sur le marché des jeux vidéo par abonnement, qui s'affirme comme une source de revenus viable pour les fournisseurs de jeux sur console et en nuage. Les revenus des jeux en nuage sont également intégrés dans la taille du marché, compte tenu de leur mode de fonctionnement.

Le marché des abonnements aux jeux vidéo est segmenté par type (jeux sur console, jeux sur PC et jeux sur mobile) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Jeux sur console |

| Jeux sur PC |

| Jeux sur mobile |

| Diffusion en nuage |

| Téléchargement sur l'appareil |

| Basique |

| Premium |

| Famille/Groupe |

| Génération Z (10-24 ans) |

| Milléniaux (25-40 ans) |

| Génération X et plus âgés (41 ans et plus) |

| Abonnement pur |

| Hybride (abonnement + microtransactions) |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de jeu | Jeux sur console | |

| Jeux sur PC | ||

| Jeux sur mobile | ||

| Par type de plateforme | Diffusion en nuage | |

| Téléchargement sur l'appareil | ||

| Par niveau d'abonnement | Basique | |

| Premium | ||

| Famille/Groupe | ||

| Par démographie des utilisateurs finaux | Génération Z (10-24 ans) | |

| Milléniaux (25-40 ans) | ||

| Génération X et plus âgés (41 ans et plus) | ||

| Par modèle de revenus | Abonnement pur | |

| Hybride (abonnement + microtransactions) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des jeux vidéo par abonnement d'ici 2031 ?

Le marché devrait atteindre 20,38 milliards USD d'ici 2031, progressant à un CAGR de 9,25 %

Quelle région connaît la croissance la plus rapide pour les jeux vidéo par abonnement ?

L'Asie-Pacifique affiche un CAGR de 10,6 % jusqu'en 2031, portée par l'usage mobile en premier lieu et les offres groupées télécom.

Pourquoi les abonnements familiaux gagnent-ils en popularité ?

Les abonnements famille offrent un accès partagé à plusieurs utilisateurs avec des économies allant jusqu'à 60 % sur les coûts, augmentant la pénétration des foyers et la rétention.

Comment les actions réglementaires affectent-elles la croissance des abonnements ?

Les restrictions sur les boîtes à butin en Europe et dans certaines parties de l'Asie poussent les éditeurs vers des revenus récurrents transparents, favorisant l'adoption des abonnements.

Quel modèle de plateforme connaît la croissance la plus rapide, le téléchargement ou la diffusion en nuage ?

La diffusion en nuage progresse à un CAGR de 11,05 % grâce à la 5G et au calcul en périphérie qui améliorent la latence, bien que les téléchargements dominent encore les revenus aujourd'hui.

Dernière mise à jour de la page le: