Taille et part du marché des jeux mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 148.92 Milliards de dollars |

| Taille du Marché (2031) | 241.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

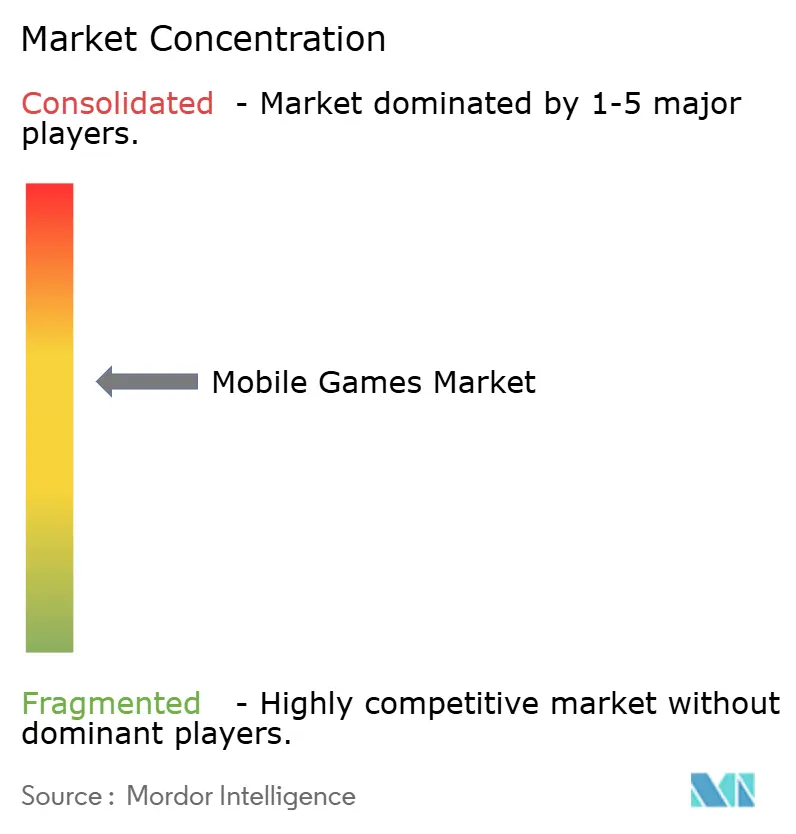

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des jeux mobiles par Mordor Intelligence

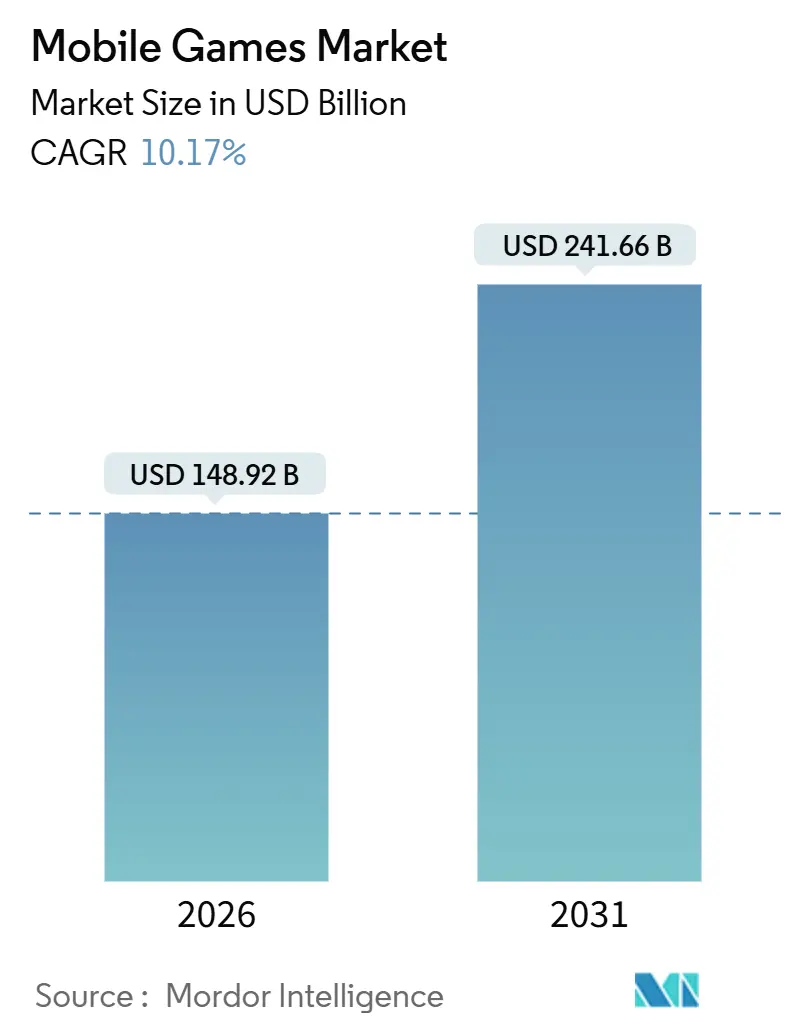

La taille du marché des jeux mobiles s'élevait à 148,92 milliards USD en 2026 et devrait atteindre 241,66 milliards USD d'ici 2031, enregistrant un TCAC de 10,17 %. L'expansion de la couverture 5G réduit la latence en dessous de 20 millisecondes, ce qui ouvre la voie au jeu multijoueur en temps réel et convertit les propriétaires occasionnels de smartphones en joueurs assidus. Les bibliothèques en nuage groupées par les opérateurs télécoms élargissent l'accès payant dans les économies émergentes, tandis que l'intelligence artificielle générative comprime les cycles de production des opérations en direct et fait progresser les taux de rétention à 30 jours au-delà des normes historiques. Les passes d'abonnement et la monétisation hybride réduisent la dépendance aux achats uniques, et les appareils pliables redéfinissent les expériences nomades haut de gamme. L'intensité concurrentielle reste élevée, les studios de niveau intermédiaire utilisant l'automatisation par intelligence artificielle pour égaler les cadences de mise à jour autrefois réservées aux plus grands éditeurs.

Points clés du rapport

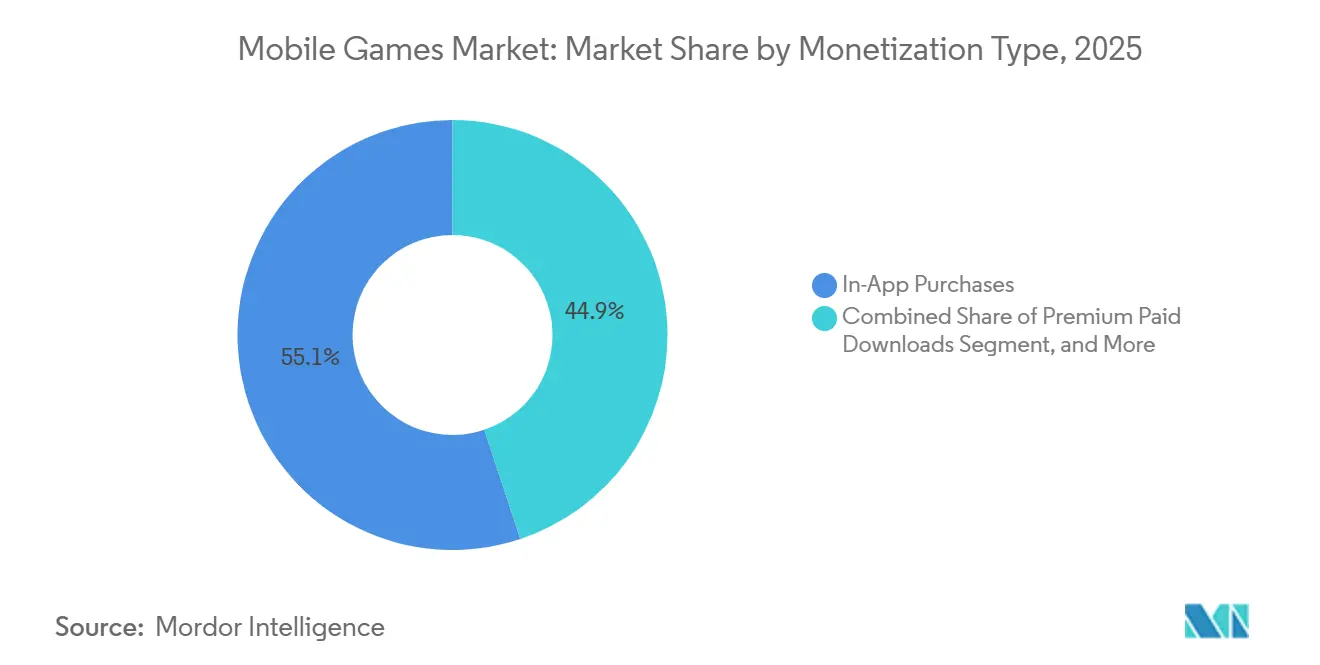

- Par type de monétisation, les achats intégrés ont représenté 55,13 % de la part du marché des jeux mobiles en 2025, tandis que les abonnements et les passes de saison devraient progresser à un TCAC de 18,42 % jusqu'en 2031.

- Par plateforme, Android a détenu 71,32 % de la part des revenus en 2025, tandis que la diffusion en nuage et les applications web progressives se développent à un TCAC de 40,21 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont représenté 83,67 % de la taille du marché des jeux mobiles en 2025 et les appareils pliables devraient croître à un TCAC de 27,56 % entre 2026 et 2031.

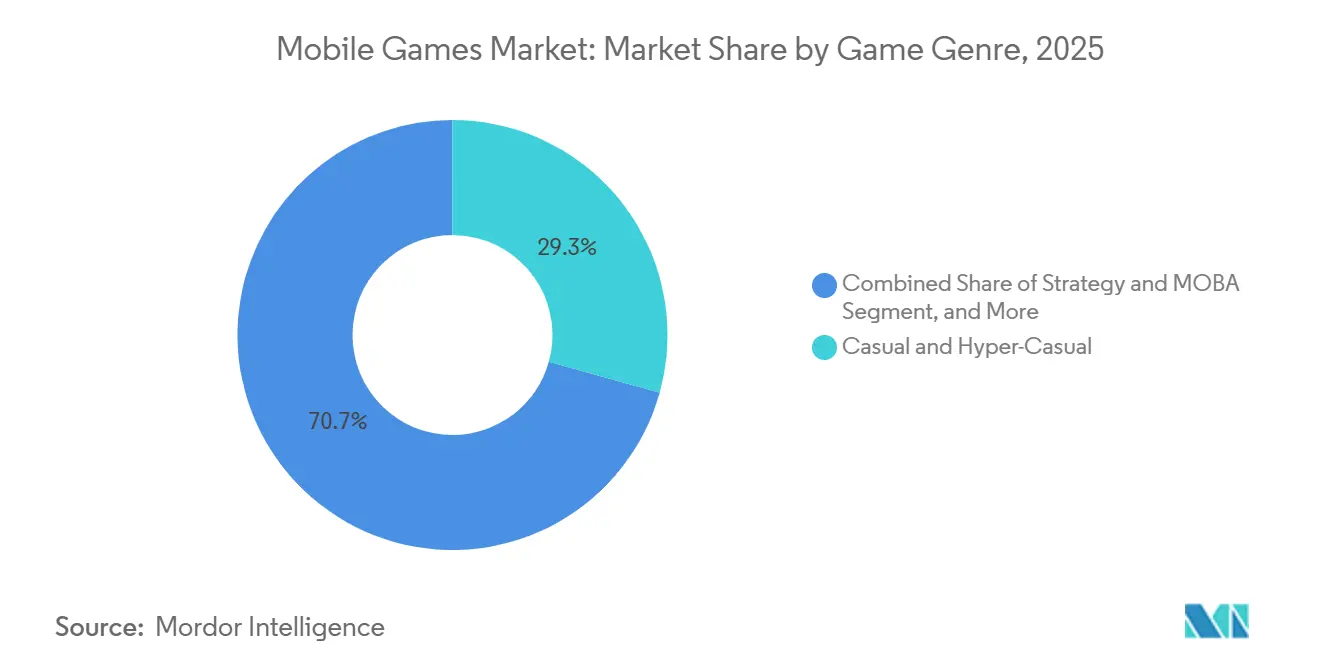

- Par genre, les titres casual et hyper-casual ont représenté 29,32 % de la taille du marché des jeux mobiles en 2025, tandis que les jeux de stratégie et MOBA sont en passe d'atteindre un TCAC de 15,71 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 49,23 % de la part des revenus en 2025, tandis que l'Afrique est positionnée pour le TCAC le plus rapide à 12,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Jeux Mobiles*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G réduisant la latence | +2.1% | Mondial, avec des gains précoces en Corée du Sud, en Chine et aux États-Unis | Moyen terme (2 à 4 ans) |

| Revenus publicitaires contextuels après l'IDFA | +1.8% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Offres groupées de jeux en nuage par les opérateurs télécoms stimulant l'ARPDAU | +2.3% | Cœur Asie-Pacifique, en expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Préférence de la génération Z pour le gameplay hyper-casual | +1.5% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Contenu d'opérations en direct généré par intelligence artificielle améliorant la rétention | +1.9% | Mondial, dirigé par les studios d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Progression multiplateforme augmentant la valeur vie client | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G réduisant la latence

Les cœurs 5G autonomes séparent les plans de contrôle et d'utilisateur, permettant un ping inférieur à 20 millisecondes qui rivalise avec les consoles filaires.[1]Ericsson, "Rapport de mobilité Ericsson juin 2025," ericsson.com En 2025, les abonnements 5G mondiaux ont dépassé 1,9 milliard, et les opérateurs en Corée du Sud et en Chine ont commencé à vendre des tranches réseau de qualité gaming à leurs abonnés premium. Les puces pour smartphones telles que Snapdragon Elite Gaming exploitent cette bande passante, garantissant un jeu stable à 120 images par seconde. En conséquence, les titres prêts pour l'esport qui nécessitaient autrefois un PC sont désormais lancés simultanément sur mobile, élargissant le marché des jeux mobiles aux segments compétitifs. Les éditeurs débloquent ainsi des revenus de parrainage et d'événements qui étaient auparavant limités aux écosystèmes de consoles.

Offres groupées de jeux en nuage par les opérateurs télécoms stimulant l'ARPDAU

Des opérateurs tels que Reliance Jio et Vodafone ajoutent des bibliothèques de jeux sélectionnées à leurs forfaits de données, portant les bibliothèques en nuage à plus de 50 millions d'utilisateurs actifs mensuels en Inde seulement. Ces offres groupées suppriment les téléchargements de plusieurs gigaoctets, contournent les commissions des boutiques d'applications et augmentent le revenu moyen par utilisateur actif quotidien de 22 %. Ericsson ConsumerLab a montré que 40 % des joueurs en nuage en Asie du Sud-Est s'appuient uniquement sur les portails des opérateurs. Pour les éditeurs, ce modèle étend le marché des jeux mobiles à des audiences sensibles aux prix, tandis que les opérateurs télécoms monétisent leurs actifs fixes plus efficacement. À mesure que cette approche se répand au Moyen-Orient et en Afrique, la hausse incrémentale de l'ARPDAU devrait amplifier la croissance des revenus.

Contenu d'opérations en direct généré par intelligence artificielle améliorant la rétention

Les grands modèles de langage affinés pour la conception de jeux créent désormais des quêtes, des défis saisonniers et des dialogues en quelques jours plutôt qu'en quelques semaines. L'enquête 2025 d'Unity a signalé une réduction de 40 % du temps de production des opérations en direct et une hausse de 8 à 12 points de pourcentage du taux de rétention à 30 jours après l'adoption de l'intelligence artificielle. La barrière réduite à la cadence de contenu permet aux studios de niveau intermédiaire de rivaliser avec les grands éditeurs, intensifiant la concurrence et soutenant l'expansion régulière du marché des jeux mobiles. Pour les titres gratuits, chaque point de rétention gagné augmente la valeur vie d'environ un quart, renforçant l'investissement dans les pipelines automatisés.

Revenus publicitaires contextuels après l'IDFA

Le cadre de confidentialité d'Apple a supprimé les identifiants au niveau de l'appareil pour la plupart des utilisateurs iOS, faisant grimper les coûts du marketing à la performance. Les éditeurs se sont tournés vers les signaux comportementaux en jeu, les vidéos récompensées et les publicités jouables, qui convertissent désormais 30 % mieux que les interstitiels traditionnels. Le Privacy Sandbox de Google pour Android suit une voie similaire, standardisant la correspondance publicitaire sur l'appareil. Les approches contextuelles réduisent la dépendance aux grands budgets d'acquisition et ont élargi l'accès aux studios plus petits, diversifiant le marché des jeux mobiles même si les taux de CPM effectifs baissent légèrement.

Analyse de l'Impact des Freins sur le Marché des Jeux Mobiles*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations nationales sur les loot boxes freinant les achats intégrés | -1.4% | Europe (Belgique, Pays-Bas), en expansion vers le Royaume-Uni et l'Australie | Moyen terme (2 à 4 ans) |

| Hausse du coût par installation d'acquisition d'utilisateurs sur iOS | -1.6% | Amérique du Nord et Europe, impact modéré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incertitude sur la politique fiscale des boutiques d'applications | -0.9% | Mondial, avec un impact aigu aux États-Unis et dans l'Union européenne | Long terme (≥ 4 ans) |

| Forte consommation de batterie des appareils 5G limitant la durée des sessions | -0.7% | Mondial, concentré dans les marchés à forte pénétration 5G | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations nationales sur les loot boxes freinant les achats intégrés

La Belgique et les Pays-Bas classifient les loot boxes comme des jeux de hasard, incitant les éditeurs à supprimer les mécaniques de récompenses aléatoires ou à quitter ces marchés. Le Royaume-Uni et l'Australie élaborent des contrôles similaires qui pourraient alourdir les coûts de conformité. Electronic Arts a supprimé les packs payants de ses principaux titres sportifs sur les marchés concernés, perdant 12 % d'ARPU la première année. Cette répression accélère le passage vers les passes de combat et les microtransactions cosmétiques, mais la friction à court terme réduit la croissance du marché des jeux mobiles de 1,4 point de pourcentage dans la fenêtre de prévision.

Hausse du coût par installation d'acquisition d'utilisateurs sur iOS

La transparence du suivi des applications a porté le coût par installation moyen des jeux mid-core en Amérique du Nord à 3,80 USD, soit 45 % au-dessus des références de 2023, tandis qu'Android s'est maintenu près de 2,10 USD. Malgré une valeur vie plus élevée sur iOS, la réallocation des budgets vers Android et les canaux d'influenceurs signale un changement permanent. AppLovin a enregistré un recul de 18 % des volumes publicitaires iOS en 2025, illustrant la pression. La hausse des dépenses d'acquisition ralentit l'expansion du portefeuille et pèse sur le TCAC global du marché des jeux mobiles jusqu'à ce que les méthodes de ciblage alternatives arrivent à pleine maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Jeux Mobiles

Par type de monétisation :

les abonnements remodèlent le mix de revenusEn 2025, les achats intégrés ont généré 55,13 % des revenus du marché des jeux mobiles, mais les abonnements et les passes de saison affichent le TCAC le plus élevé à 18,42 % jusqu'en 2031. Ce pivot répond à la lassitude des joueurs face aux dépenses imprévisibles et à la surveillance croissante des récompenses aléatoires. Des éditeurs tels qu'Epic Games regroupent désormais des cosmétiques, de la monnaie en jeu et des événements premium dans des passes mensuels qui sécurisent des flux de trésorerie récurrents. Les modèles hybrides qui superposent des achats optionnels à un abonnement de base augmentent la valeur vie d'environ 40 %, créant un levier puissant pour la diversification des revenus au sein du marché des jeux mobiles.

L'impact stratégique va au-delà des revenus directs. Des revenus d'abonnement prévisibles permettent un investissement plus stable dans le contenu et amortissent la cyclicité publicitaire. À mesure que les régulateurs resserrent les règles sur les loot boxes, des structures tarifaires transparentes réduisent l'exposition juridique. La génération Z préférant les coûts fixes, la dynamique derrière les systèmes d'abonnement devrait s'accélérer, ancrant ce modèle comme pilier central du secteur des jeux mobiles d'ici la fin de la décennie.

Par plateforme :

la diffusion en nuage perturbe la domination des téléchargementsAndroid a représenté 71,32 % des dépenses de 2025, reflétant son omniprésence dans les régions émergentes à fort volume. Pourtant, une catégorie de plateformes en forte croissance (diffusion en nuage et applications web progressives) détient moins de 2 % aujourd'hui et est prévue pour un TCAC de 40,21 % jusqu'en 2031. Les opérateurs télécoms qui intègrent des bibliothèques à faible latence dans leurs forfaits de données premium contournent les boutiques contrôlant l'accès et leurs commissions de 30 %, une dynamique qui remodèle l'économie de la distribution et élargit le marché des jeux mobiles dans des territoires auparavant sous-monétisés.

Microsoft, Nvidia et Alphabet rapportent que les appareils mobiles représentent désormais plus d'un tiers du total des heures de jeu en nuage, preuve que le marché est prêt pour un accès sans téléchargement. À mesure que les réseaux matures réduisent la mise en mémoire tampon, les titres de consoles graphiquement intensifs deviennent jouables sur les smartphones, attirant de nouveaux segments démographiques vers le contenu premium. Ce changement atténue également les contraintes de stockage et les longs temps d'installation qui ont historiquement freiné la conversion des utilisateurs.

Par type d'appareil :

les pliables ouvrent la voie aux expériences premiumLes smartphones ont capté 83,67 % des revenus en 2025 et restent le pilier du marché des jeux mobiles. Les appareils pliables, cependant, sont en passe d'afficher un TCAC robuste de 27,56 % jusqu'en 2031. Les modes double écran permettent aux joueurs de garder les commandes sur l'écran extérieur tandis que le gameplay se déroule sur le panneau intérieur, élargissant le champ de vision sans périphériques supplémentaires. Les puces haut de gamme offrent des visuels dignes d'une console, et des prix de vente moyens supérieurs à 1 200 USD signalent un public premium réceptif aux sorties de contenu exclusif.

Les tablettes, détenant environ 14 % de part, conservent leur attrait pour la stratégie et la simulation. Pourtant, l'amélioration de la durabilité des pliables et la baisse des prix suggèrent que de nombreux futurs joueurs sur tablette porteront un seul appareil pliable. Les éditeurs conçoivent déjà des interfaces utilisateur adaptatives qui exploitent la plus grande surface déployée, renforçant davantage le potentiel de hausse du segment.

Par genre de jeu :

les titres de stratégie captent l'élan de l'esportLes titres casual et hyper-casual ont dominé la taille du marché des jeux mobiles à 29,32 % en 2025 grâce à des mécaniques virales et une monétisation soutenue par la publicité. En perspective, les jeux de stratégie et MOBA devraient afficher un TCAC de 15,71 % à mesure que les dotations des tournois augmentent et que les événements diffusés en direct convertissent les spectateurs en joueurs. Honor of Kings, par exemple, a enregistré plus de 2 milliards USD de revenus en 2024 tout en maintenant des utilisateurs quotidiens au-dessus de 100 millions.[2]Tencent, "Rapports financiers 2024," tencent.com

L'infrastructure esport réduit les coûts d'acquisition en exploitant la portée des influenceurs. Pendant ce temps, les segments casual continuent de générer des revenus publicitaires fiables grâce à leur large base. Le mix de genres équilibre ainsi les utilisateurs à fort volume et faibles dépenses avec une cohorte croissante de joueurs compétitifs dépensant davantage, renforçant la résilience globale du marché des jeux mobiles.

Par démographie des joueurs :

la génération Z stimule les indicateurs d'engagementLa génération Z a représenté 43,63 % des revenus de 2025 et progressera à un TCAC de 12,37 % jusqu'en 2031. Leur préférence pour des sessions courtes et socialement intégrées propulse les formats hyper-casual et compétitifs en format court, augmentant la fréquence quotidienne des sessions de 50 % au-dessus des moyennes des millennials. Les millennials et la génération X maintiennent des dépenses par utilisateur plus élevées grâce aux abonnements et aux arcs de progression plus profonds, offrant un niveau de revenus complémentaire.

La progression multiplateforme résonne dans tous les groupes d'âge en préservant les investissements cosmétiques quel que soit l'appareil. Epic Games rapporte que les inventaires synchronisés réduisent le taux d'attrition dans les foyers multi-appareils, cimentant la fidélité et renforçant le marché des jeux mobiles contre le risque de migration de plateforme.

Analyse géographique

Marché des Jeux Mobiles en APAC

L'Asie-Pacifique a généré 49,23 % des revenus mondiaux en 2025, portée par la reprise des approbations de licences de jeux en Chine et l'adoption explosive des smartphones en Inde. Les régulateurs chinois ont approuvé plus de 1 000 titres mobiles nationaux en 2024, libérant des pipelines de lancement en attente. Pendant ce temps, l'Inde a dépassé 450 millions de joueurs, grâce à des appareils à moins de 100 USD et des forfaits de données illimitées à 3 USD par mois.[3]GSMA, "Mobile Economy Asia Pacific 2025," gsma.com Les dépensiers confirmés au Japon et en Corée du Sud font monter les moyennes par utilisateur au-dessus de 80 USD, compensant les marchés de masse à prix plus bas en Asie du Sud-Est.

Marché des Jeux Mobiles en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe représentaient ensemble environ 35 % de part de marché, les États-Unis demeurant le premier contributeur au niveau national. Cependant, les réglementations européennes divergentes sur les loot boxes alourdissent les contraintes de conformité, poussant les éditeurs à régionaliser les mécaniques de monétisation et le contenu. L'adoption du cloud gaming est élevée, reflétant des foyers disposant de plusieurs appareils qui valorisent la migration fluide entre console et mobile.

Marché des Jeux Mobiles au Moyen-Orient, en Afrique et en Amérique du Sud

L'Afrique, région à la croissance la plus rapide avec un CAGR de 12,51 %, bénéficie d'écosystèmes de monnaie mobile qui traitent plus de 700 milliards USD annuellement. La facturation opérateur permet aux utilisateurs prépayés de dépenser dans les jeux sans compte bancaire, élargissant le marché des jeux mobiles au-delà des circuits financiers traditionnels. Les données démographiques des jeunes au Moyen-Orient et les investissements souverains dans l'économie numérique amplifient davantage le potentiel de croissance régionale, tandis que l'Amérique du Sud offre une résilience grâce à la demande de divertissement à faible coût malgré la volatilité des devises.

Paysage concurrentiel

Les dix premiers éditeurs ont représenté une part majeure des revenus de 2025, indiquant un secteur modérément concentré dans lequel les acteurs établis exploitent la profondeur de leur propriété intellectuelle et leurs écosystèmes verticaux. Tencent et NetEase intègrent les jeux aux services sociaux et de paiement, renforçant des effets de réseau difficiles à imiter pour les concurrents occidentaux. Activision Blizzard et Electronic Arts portent leurs franchises phares de consoles sur mobile, utilisant la progression multiplateforme pour étendre la valeur vie.

Les studios de niveau intermédiaire contrebalancent les avantages d'échelle grâce à des pipelines de contenu généré par intelligence artificielle qui réduisent les coûts jusqu'à 45 %. Les courses technologiques se concentrent désormais sur la conception procédurale, l'analyse prédictive du taux d'attrition et la livraison en nuage plutôt que sur les seules dépenses marketing. La propriété d'objets activée par la chaîne de blocs reste une niche dans un contexte d'incertitude réglementaire, mais elle signale un potentiel à long terme pour les économies décentralisées.

Les partenariats stratégiques entre éditeurs et opérateurs télécoms remodèlent l'économie de la distribution, comme en témoigne le partenariat de WeChat Mini Games de Tencent avec Vodafone à travers l'Europe. Les investissements dans des studios régionaux, tels que le programme de financement indien de 150 millions USD de Krafton, soulignent les exigences croissantes de localisation. Le paysage en évolution oblige les acteurs établis et les challengers à mêler innovation créative et expertise en infrastructure pour maintenir leur part dans le marché des jeux mobiles en expansion.

Leaders du secteur des jeux mobiles

-

Tencent Holdings Ltd.

-

NetEase Inc.

-

Activision Blizzard Inc.

-

Electronic Arts Inc.

-

Nintendo Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Jeux Mobiles

- Tencent Holdings Ltd.

- NetEase Inc.

- Activision Blizzard Inc.

- Electronic Arts Inc.

- Playrix Holding Ltd.

- Lilith Games

- Sea Ltd. (Garena)

- Zynga Inc. (Take-Two)

- Krafton Inc.

- Supercell Oy

- GungHo Online Entertainment Inc.

- miHoYo Co., Ltd.

- Rovio Entertainment Group

- King Digital Entertainment PLC

- Kabam Games Inc.

- Scopely Inc.

- Glu Mobile LLC

- Playrix Holding Ltd.

- NCSoft Corporation

- DeNA Co., Ltd.

Développements Récents de l'Industrie sur le Marché des Jeux Mobiles

- Décembre 2025 : Tencent s'est associé à Vodafone pour précharger WeChat Mini Games sur dix marchés européens, proposant plus de 200 titres dans les forfaits de données mensuels.

- Novembre 2025 : Bladepoint Mobile a été lancé mondialement, atteignant 20 millions de téléchargements en deux semaines et permettant la progression multiplateforme.

- Octobre 2025 : Electronic Arts a introduit des dotations de 1 million USD dans les tournois EA Sports FC Mobile, versant les gains aux vainqueurs via des portefeuilles mobiles liés à Visa.

- Septembre 2025 : Krafton s'est engagé à investir 150 millions USD dans des studios indiens créant du contenu à thème local pour les audiences régionales.

Marché des Jeux Mobiles Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des jeux mobiles comme l'ensemble des revenus bruts des consommateurs et des revenus publicitaires générés par des jeux conçus spécifiquement pour les smartphones et les tablettes, qu'ils soient acquis via des boutiques d'applications officielles ou des boutiques Android tierces autorisées. Les revenus comprennent les achats intégrés, les publicités avec récompense ou interstitielles, les passes saisonniers, les téléchargements premium et les abonnements liés aux jeux ; ils sont enregistrés en dollars américains au moment de la dépense et attribués à la zone géographique où l'utilisateur effectue sa transaction.

Exclusions du périmètre : Les ventes de matériel, les éditions console/PC, les applications de jeux d'argent réels, les droits médias esports et les frais de cloud gaming facturés en dehors d'une boutique mobile sont exclus.

Segments Couverts dans ce Rapport

-

Par type de monétisation

- Achats intégrés

- Abonnements et passes de saison

- Publicité (vidéo récompensée, interstitielle, native)

- Téléchargements payants premium

-

Par plateforme

- Android

- iOS

- Boutiques Android tierces

- Diffusion en nuage / Application web progressive

-

Par type d'appareil

- Smartphones

- Smartphones pliables

- Tablettes

-

Par genre de jeu

- Casual et hyper-casual

- Action / Aventure

- Stratégie et MOBA

- Jeu de rôle (RPG)

- Sports et course

- Casino et cartes

- Puzzle

- Simulation

-

Par démographie des joueurs

- Génération Z (moins de 25 ans)

- Millennials (25-40 ans)

- Génération X et plus (plus de 40 ans)

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

-

Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des éditeurs de jeux, des réseaux de monétisation publicitaire, des opérateurs de télécommunications et des intégrateurs de passerelles de paiement en Asie-Pacifique, en Amérique du Nord, en Europe et dans les principaux marchés émergents. Ces discussions permettent de valider les fourchettes de taux de paiement, les plafonds de charge publicitaire et les perspectives de prévision, et de clarifier les volumes de téléchargements via des canaux non officiels que les données publiques ignorent.

Recherche documentaire

Nous analysons les ensembles de données ouverts provenant d'organismes tels que la GSMA, les régulateurs nationaux des télécommunications et UN Comtrade pour la pénétration des smartphones, les tarifs du haut débit mobile et les importations de terminaux. Les ratios d'utilisation des applications et de paiement sont étalonnés à l'aide de tableaux de bord trimestriels provenant de sources telles que Data.ai, Statista Digital Economy et les associations nationales du commerce des jeux, tandis que les résultats des éditeurs sont suivis via les formulaires SEC 10-K et les dépôts auprès des bourses régionales. Des informations complémentaires sont tirées des archives de presse de Dow Jones Factiva et des données sur les entreprises de D&B Hoovers. Les sources citées illustrent, sans les épuiser, le corpus de références consulté par les analystes.

Un second balayage recueille des notes de politique (décisions sur les frais des boutiques d'applications, directives sur les loot boxes), des résumés de brevets issus de Questel, et des séries de CPM publicitaires publiées par l'Interactive Advertising Bureau, fournissant un contexte pour les hypothèses de tarification et de risque.

Dimensionnement du marché et prévisions

Un modèle descendant part du nombre de smartphones actifs, applique les taux de pénétration des joueurs et les ratios de payeurs observés, et multiplie par la dépense moyenne par payeur plus l'ARPU publicitaire pour reconstituer les revenus de 2024. Des vérifications ascendantes sélectives, des consolidations d'éditeurs et des prix de vente moyens échantillonnés multipliés par le volume permettent de tester les totaux avant finalisation. Les variables suivies comprennent la part des utilisateurs 5G, le coût moyen des données mobiles, la durée de session par genre, les variations des taux de change et les plafonds réglementaires des frais, chacune étant prévue par régression multivariée appuyée par un consensus d'experts. L'analyse de scénarios comble les lacunes dans les marchés émergents où les données officielles sur les dépenses accusent un retard.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux facturations de tiers et aux enveloppes historiques de TCAC, puis font l'objet d'une révision par les pairs en deux étapes. Nous actualisons les modèles annuellement, en déclenchant des mises à jour en cours de cycle lorsque les chocs liés aux frais de plateforme ou aux devises dépassent des seuils prédéfinis, afin que les clients disposent toujours d'une base de référence actualisée.

Comment la Taille du Marché des Jeux Mobiles selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des catégories de revenus distinctes, convertissent les devises à des dates variées ou prolongent les prévisions sans revoir les réalités des taux de paiement.

Les principaux facteurs d'écart comprennent (a) l'inclusion de revenus de streaming hybride ou de cross-play PC en dehors de notre périmètre mobile, (b) l'utilisation des facturations brutes des boutiques avant déduction des frais de plateforme, et (c) des cadences de mise à jour sporadiques qui manquent les réinitialisations de la demande post-pandémie.

En se concentrant sur les signaux de dépenses au niveau des appareils et en revérifiant chaque variable majeure annuellement, Mordor fournit un chiffre équilibré et transparent que les décideurs peuvent retracer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 135,06 Md USD (2025) | Mordor Intelligence | - |

| 157,60 Md USD (2025) | Global Consultancy A | Comptabilise toutes les publicités liées aux applications cloud et aux applications compagnons console |

| 100,58 Md USD (2024) | Industry Publisher B | Exclut les revenus publicitaires des vidéos avec récompense et les boutiques Android tierces |

| 194,14 Md USD (2021) | Trade Journal C | Mélange les jeux mobiles avec des flux de divertissement numérique plus larges |

En résumé, la sélection rigoureuse des variables, l'actualisation annuelle et les étapes de double validation utilisées par Mordor Intelligence produisent un point de départ fiable qui évite le glissement de périmètre tout en restant attentif à l'évolution rapide du comportement des joueurs mobiles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des jeux mobiles et où se dirige-t-il d'ici 2031 ?

La taille du marché des jeux mobiles a atteint 148,92 milliards USD en 2026 et devrait grimper à 241,66 milliards USD d'ici 2031 à un TCAC de 10,17 %.

Quel modèle de monétisation connaît la croissance la plus rapide dans les jeux mobiles ?

Les abonnements et les passes de saison devraient progresser à un TCAC de 18,42 % jusqu'en 2031, dépassant les achats intégrés et la publicité.

Pourquoi les opérateurs télécoms deviennent-ils des partenaires de distribution importants pour les jeux mobiles ?

Les bibliothèques en nuage groupées intégrées aux forfaits de données mobiles suppriment les téléchargements, réduisent les coûts d'acquisition et augmentent le revenu moyen par utilisateur actif quotidien de plus de 20 %.

Quel est l'impact des réglementations sur les loot boxes sur la croissance des revenus ?

Les pays interdisant ou restreignant les récompenses aléatoires réduisent le taux de conversion des achats intégrés de 15 à 20 %, réduisant la croissance globale du TCAC d'environ 1,4 point de pourcentage dans les régions concernées.

Quel segment d'appareils offre le plus grand potentiel de croissance après les smartphones ?

Les smartphones pliables sont projetés pour un TCAC de 27,56 % jusqu'en 2031, les mécaniques double écran attirant les dépensiers premium et les graphismes de qualité console migrant vers les facteurs de forme portables.

Quelle région connaît la croissance la plus rapide dans les jeux mobiles ?

L'Afrique est en tête avec un TCAC prévu de 12,51 %, aidée par l'intégration de la monnaie mobile qui permet les microtransactions sans services bancaires traditionnels.

Dernière mise à jour de la page le: