Taille et parts du marché du gaming au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

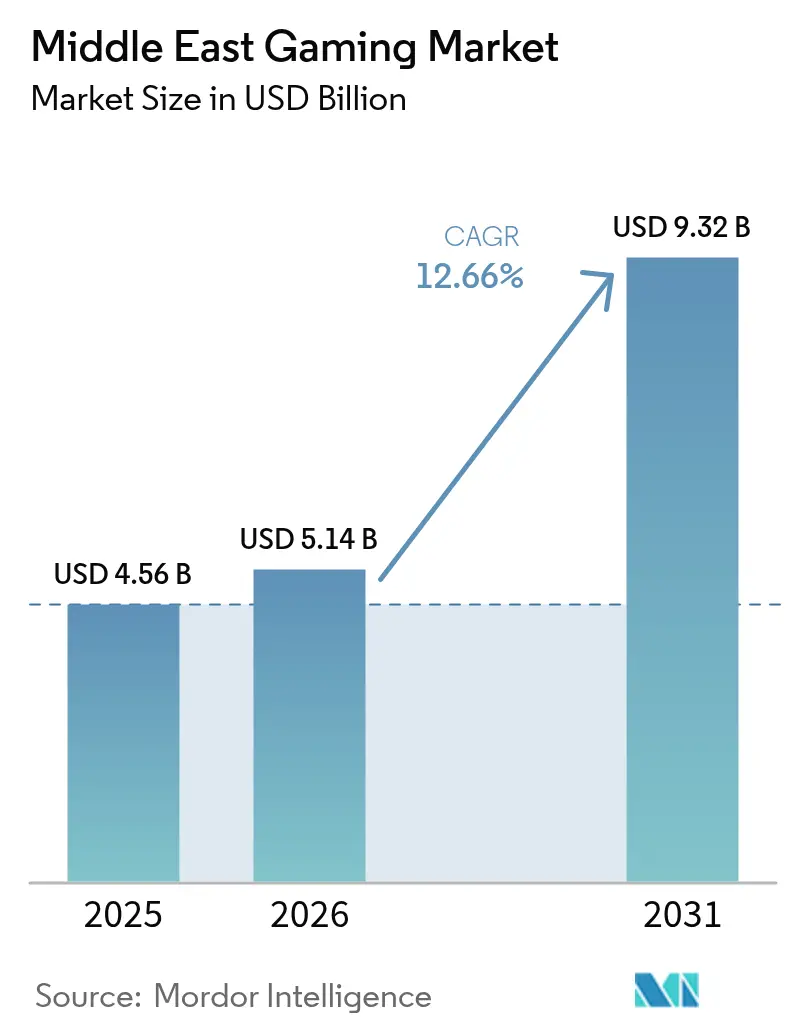

| Taille du marché de l'année de base (2025) | 4.56 Milliards de dollars |

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 9.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.66% CAGR |

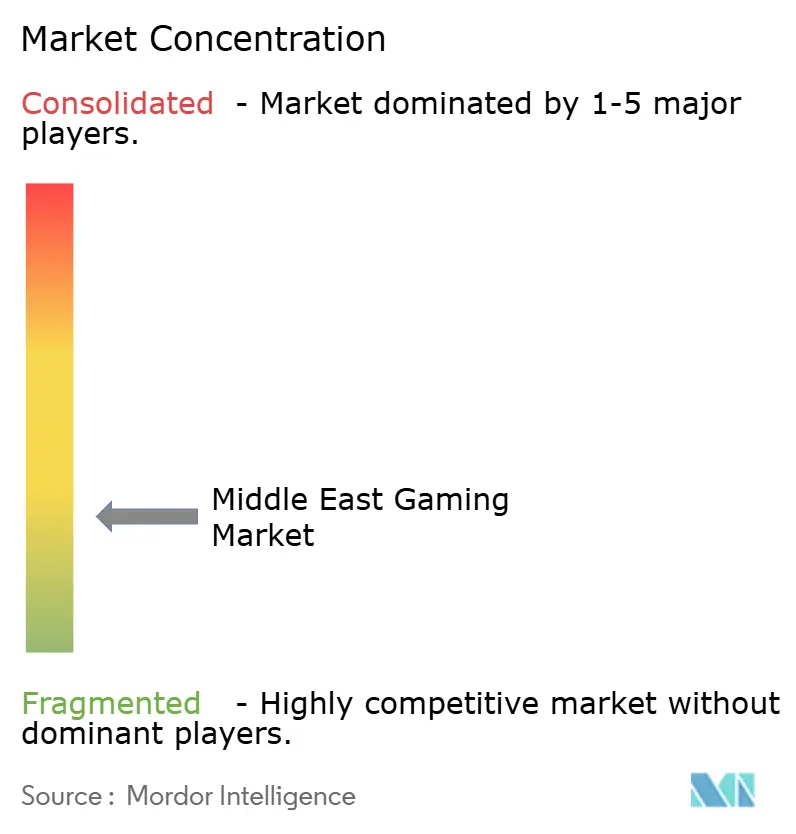

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaming au Moyen-Orient par Mordor Intelligence

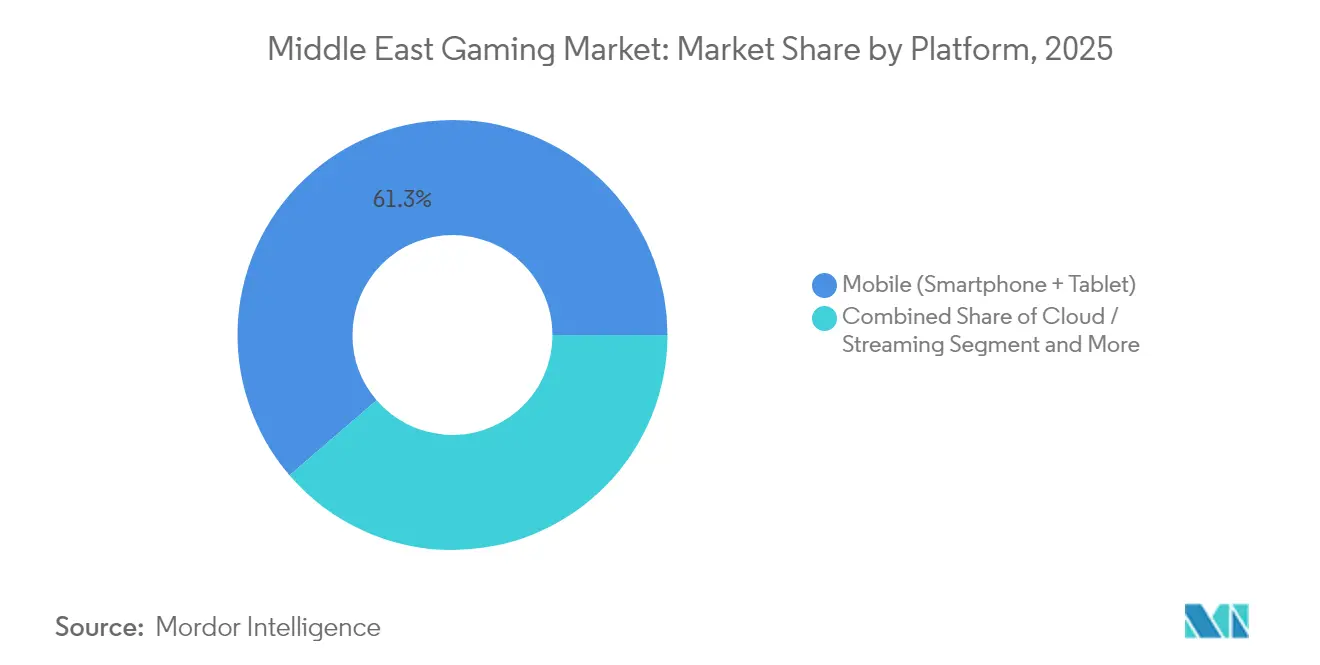

La taille du marché du gaming au Moyen-Orient en 2026 est estimée à 5,14 milliards USD, en progression par rapport à la valeur de 2025 de 4,56 milliards USD, avec des projections pour 2031 indiquant 9,32 milliards USD, affichant un TCAC de 12,66 % sur la période 2026-2031. Une vague d'investissements souverains, de déploiements d'infrastructures axées sur le cloud et de réformes politiques favorables accélère l'innovation des plateformes et la localisation des contenus. Le Fonds d'investissement public (PIF) d'Arabie saoudite a impulsé cette transformation en acquérant le portefeuille mobile et de réalité augmentée de Niantic pour 3,5 milliards USD en mars 2025, ancrant ainsi la propriété intellectuelle nationale.[1]Andrew Ross Sorkin, "Pokémon Go Maker Niantic Sells Unit to Saudi Fund for USD 3.5 Billion," The New York Times, nytimes.com Les opérateurs télécoms régionaux monétisent le découpage de réseau 5G et l'informatique de périphérie pour prendre en charge des titres de qualité console sur smartphones, tandis que la première licence fédérale de jeux d'argent accordée aux Émirats arabes unis à Wynn Resorts en 2024 signale une modernisation réglementaire attirant de nouveaux modèles de revenus. La puissance des centres de données dans le Golfe devrait passer de 1 GW en 2025 à 3,3 GW d'ici 2030, répondant ainsi aux exigences de latence des plateformes cloud et de streaming. [2]Staff Reporter, "Race for AI Supremacy in Middle East Is Measured in Data Centers," Bloomberg, bloomberg.com Les titres mobiles détiennent une part de 52 %, mais les canaux de cloud gaming enregistrent la croissance la plus rapide avec un TCAC de 17,2 %, car le jeu indépendant des appareils supprime les barrières liées au prix des consoles. Les préférences de genre restent dominées par les formats shooter et battle royale, mais les RPG localisés en arabe comblent l'écart à mesure que la pertinence culturelle s'améliore.

Principales conclusions du rapport

- Par plateforme, le mobile a représenté 61,30 % des parts du marché du gaming au Moyen-Orient en 2025, tandis que les plateformes cloud et de streaming devraient se développer à un TCAC de 16,74 % jusqu'en 2031.

- Par modèle de revenus, le free-to-play a capté 62,10 % des parts de revenus en 2025 ; les services d'abonnement affichent un TCAC de 17,65 % jusqu'en 2031.

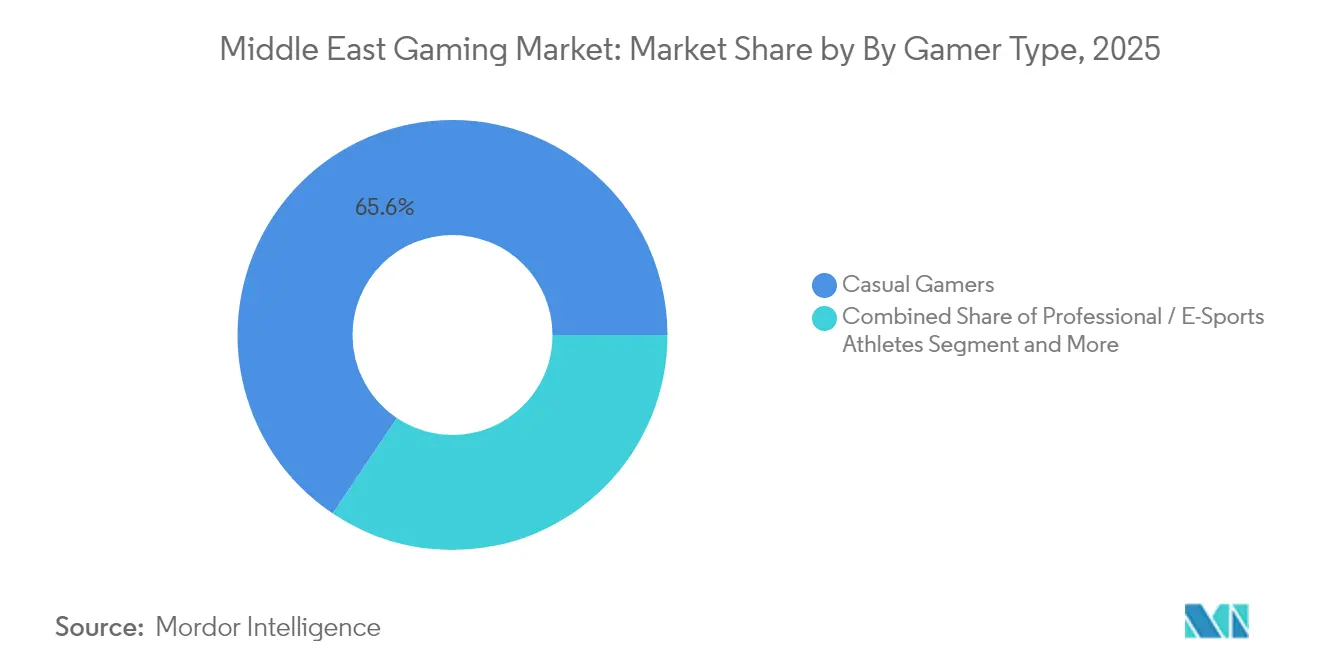

- Par type de joueur, les athlètes professionnels d'e-sport représentent la catégorie à la croissance la plus rapide avec un TCAC de 18,92 %, soutenu par la hausse des prize pools.

- Par genre, les titres shooter et battle royale détenaient 34,60 % de la taille du marché du gaming au Moyen-Orient en 2025 ; les RPG localisés en arabe progressent à un TCAC de 13,58 %.

- Par pays, l'Arabie saoudite était en tête avec une part de 33,40 % de la taille du marché du gaming au Moyen-Orient en 2025, tandis que le Koweït devrait afficher un TCAC de 11,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du gaming au Moyen-Orient

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de la 5G et du haut débit par fibre optique | +2.10% | Cœur du CCG, extension à la Turquie | Court terme (≤ 2 ans) |

| Hausse des investissements gouvernementaux dans l'e-sport | +1.80% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Augmentation des contenus AAA et indépendants localisés en arabe | +1.50% | Région du Moyen-Orient | Moyen terme (2-4 ans) |

| Prolifération des portefeuilles numériques et de la facturation opérateur | +1.30% | CCG, Turquie, Iran | Court terme (≤ 2 ans) |

| Fort taux de pénétration des smartphones, baisse des prix des données | +1.20% | Iran, Turquie | Court terme (≤ 2 ans) |

| Alliances telco-tech pour le cloud gaming | +0.90% | Cœur du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la 5G et du haut débit par fibre optique dans les nations du CCG permettant un gaming mobile de haute qualité

Des vitesses de téléchargement 5G record de 30,5 Gbps, atteintes par eand en 2024, illustrent la bande passante désormais à la base du multijoueur en temps réel, des sessions streamées en 4K et des matchs d'e-sport à ultra-faible latence. Alors que Zain Bahrain met fin à la 3G, le spectre est réaffecté pour augmenter la capacité 5G, permettant aux opérateurs de garantir une latence aller-retour de 20 ms. Des pilotes de découpage de réseau dédient une bande passante isolée au trafic de gaming, améliorant la gigue et conduisant à des forfaits de données premium associés aux abonnements des éditeurs. Les nœuds de périphérie déployés dans les installations des opérateurs raccourcissent les sauts de distribution de contenu, augmentant les taux de conversion pour les essais de cloud gaming. Globalement, la modernisation de la connectivité raccourcit les temps de démarrage des sessions et encourage des durées de jeu quotidiennes plus longues, accélérant directement la monétisation en jeu.

Hausse des investissements gouvernementaux dans les infrastructures d'e-sport en Arabie saoudite et aux Émirats arabes unis

L'Arabie saoudite a alloué 38 milliards USD au gaming dans le cadre de Vision 2030 et vise 250 studios locaux d'ici 2030, validant le secteur comme pilier de la diversification économique. La première Coupe du Monde d'E-sport du Royaume affiche un prize pool record de 70 millions USD, amplifiant l'audience mondiale et les apports de sponsoring. En complément, le partenariat de 40 millions USD d'Abou Dhabi avec Ninjas in Pyjamas intègre des académies de talents et des studios de diffusion, faisant de l'e-sport une filière professionnelle. La construction de salles et les dépenses de production ont des retombées dans les secteurs de l'hôtellerie et des médias, renforçant les ambitions des gouvernements en matière de PIB hors pétrole.

Augmentation des contenus AAA et indépendants localisés en arabe stimulant l'engagement de la Génération Z

Environ 375 millions de joueurs arabophones affichent une meilleure rétention lorsque les récits, l'interface utilisateur et les arcs des personnages reflètent la culture régionale. Le rendu de texte de droite à gauche, les doublages dans les dialectes locaux et les avatars culturellement appropriés nécessitent un co-développement avec des scénaristes locaux, générant des partenariats entre des éditeurs mondiaux et des studios jordaniens ou libanais. La répartition démographique — 89 % des Saoudiens ont moins de 30 ans — crée une demande soutenue pour des titres reflétant la vie contemporaine au Moyen-Orient. À mesure que la localisation se perfectionne, les genres de jeu de rôle et riches en narration — historiquement de niche — progressent dans les classements de téléchargement et ouvrent des opportunités de DLC à prix premium.

Prolifération des portefeuilles numériques et de la facturation opérateur stimulant les microtransactions en jeu

La facturation opérateur contourne le faible taux de pénétration des cartes de crédit dans certaines parties du CCG et de la Turquie, permettant des micropaiements en un clic qui augmentent le revenu moyen par utilisateur payant. Les opérateurs télécoms lancent désormais des marques de portefeuilles, intégrant les recharges de crédits de gaming dans les applications financières du quotidien. La promotion croisée avec les abonnements musicaux et vidéo renforce encore la fidélisation, tandis que les programmes de fidélité récompensent les achats fréquents avec des bonus de données. Le flux sans friction se traduit par une fréquence d'achats plus élevée, permettant aux éditeurs d'optimiser les calendriers de vente des passes de saison et des skins.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations fragmentées sur les loot boxes et les jeux d'argent en jeu | -1.40% | CCG, Turquie | Moyen terme (2-4 ans) |

| Droits d'importation élevés sur le matériel console | -1.10% | Turquie, Iran | Court terme (≤ 2 ans) |

| Réformes des subventions énergétiques augmentant les coûts d'exploitation des centres de données | -0.80% | Cœur du CCG | Long terme (≥ 4 ans) |

| Impact des sanctions économiques sur le traitement des paiements | -0.60% | Iran | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations fragmentées sur les loot boxes et les jeux d'argent en jeu dans le CCG

Les définitions juridiques des récompenses basées sur le hasard diffèrent entre l'Arabie saoudite, les Émirats arabes unis et le Qatar, contraignant les éditeurs à maintenir plusieurs bases de code ou à désactiver entièrement les mécaniques de monétisation. La distinction faite par les Émirats arabes unis entre compétence et hasard signifie qu'un seul correctif peut déclencher une reclassification, exposant les développeurs à des pénalités. Le blocage passé de Google Play en Iran, qui a réduit les revenus des studios locaux jusqu'à 40 %, souligne la volatilité. Pour les studios plus petits, le coût de conformité érode les marges, retardant les lancements régionaux et limitant la variété des contenus.

Droits d'importation élevés sur le matériel console en Turquie et en Iran

La Turquie applique des taxes de consommation spéciale sur l'électronique qui peuvent ajouter 20 à 40 % au prix de vente au détail des consoles, orientant les consommateurs vers les titres mobiles ou les cybercafés. Les sanctions compliquent l'approvisionnement en pièces pour les distributeurs iraniens, contraignant l'offre et faisant grimper les prix du marché secondaire. Par conséquent, les éditeurs privilégient les sorties multiplateforme et les formats de cloud gaming pour atteindre le public orienté console sans importations physiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination du mobile stimule l'innovation du cloud

Le mobile a capté 61,30 % du marché du gaming au Moyen-Orient en 2025, porté par l'omniprésence des smartphones, les forfaits de données abordables et les faibles barrières à l'entrée. Les services cloud devraient dépasser tous les autres formats avec un TCAC de 16,74 %, comblant la commodité des appareils mobiles avec des visuels de qualité console grâce au déchargement du calcul vers des clusters de GPU régionaux. La croissance des consoles est à la traîne là où persistent les tarifs douaniers à l'importation, tandis que le PC maintient une part stable grâce aux écosystèmes d'e-sport et de free-to-play. La contribution mobile à la taille du marché du gaming au Moyen-Orient devrait rester au-dessus de 4,8 milliards USD d'ici 2031, même si le cloud capte les dépenses premium. Le jeu multiplateforme via une connexion unique maintient les joueurs dans les écosystèmes des éditeurs, augmentant la valeur sur la durée de vie.

Les heures de consommation sur tablettes augmentent également, les écrans plus grands améliorant la précision des commandes pour les titres de stratégie et de MOBA. Par ailleurs, les applications sur téléviseurs intelligents et décodeurs constituent des points d'accès secondaires pour le gaming familial, illustrant comment les frontières entre plateformes s'estompent dans un avenir axé sur le cloud. Pour les opérateurs télécoms, l'intégration de données de gaming illimitées avec le haut débit domestique 5G renforce les stratégies de réduction du taux de désabonnement.

Par modèle de revenus : la croissance de l'abonnement remet en question la domination du F2P

Le free-to-play dominait encore avec 62,10 % des parts de revenus en 2025, mais les abonnements de type game pass progressent à un TCAC de 17,65 %, les bibliothèques exclusives et les niveaux sans publicité gagnant en popularité. La taille du marché du gaming au Moyen-Orient pour les abonnements pourrait dépasser 1,92 milliard USD d'ici 2031 si l'adoption actuelle se maintient. Le succès des microtransactions est alimenté par la facturation opérateur, les opérateurs prenant des parts de revenus à un chiffre en échange de paiements sans friction. Une monétisation hybride émerge : les titres sont lancés en free-to-play, puis proposent des passes cosmétiques ou des extensions JcE via des forfaits mensuels.

Les modèles uniquement basés sur la publicité déclinent à mesure que la réglementation sur la vie privée limite le suivi par des tiers. À la place, les formats vidéo récompensés et les réseaux publicitaires internes comblent les lacunes, maintenant les coûts d'acquisition CPI à un niveau gérable pour les studios indépendants.

Par type de joueur : l'e-sport professionnel stimule l'engagement

Les utilisateurs casual constituent 65,60 % des joueurs, générant une amplitude de DAU mais un ARPU plus faible. Les athlètes professionnels, progressant à un TCAC de 18,92 %, attirent les dépenses de sponsoring et les revenus de droits médias, leviers clés de la rentabilité des plateformes. La part du marché du gaming au Moyen-Orient captée par les joueurs professionnels et semi-professionnels devrait atteindre 8,8 % d'ici 2031 à mesure que les ligues financées par l'État s'élargissent. Les joueurs mid-core constituent un pont stable, alternant entre la commodité mobile et la profondeur du PC, et servent d'adopteurs précoces des offres d'abonnement.

Les académies parrainées par les gouvernements à Riyad et Abou Dhabi mènent des programmes de détection des talents, tandis que les prize pools dépassant 70 millions USD élèvent l'e-sport au rang de divertissement grand public. Les accords de streaming avec les diffuseurs régionaux poussent l'audience au-delà de Twitch et YouTube, touchant les foyers qui préfèrent le commentaire en arabe.

Par genre : le leadership battle royale face au défi du RPG

Les jeux shooter et battle royale ont atteint une part de 34,60 % en 2025, maintenant leur domination grâce à des événements live fréquents et un marketing porté par les influenceurs. Les titres de jeu de rôle progressent à un TCAC de 13,58 % grâce à une localisation plus poussée, incluant des dialogues adaptés aux dialectes du Golfe, réduisant les frictions culturelles. La taille du marché du gaming au Moyen-Orient attribuée aux RPG devrait doubler d'ici 2030 face à la demande de récits centrés sur les personnages. Les genres sports, course et simulation gagnent un élan progressif grâce à des tournois régionaux sous licence et des endorsements d'athlètes locaux.

Les mécaniques de mondes persistants et la progression multiplateforme maintiennent des niveaux d'engagement élevés ; les éditeurs déploient une modération par IA pour garantir la sécurité des communautés, une fonctionnalité de plus en plus exigée par les régulateurs.

Analyse géographique

Le leadership de l'Arabie saoudite à 33,40 % est sous-tendu par une feuille de route d'investissement public de 38 milliards USD et des événements phares tels que le prize pool de 70 millions USD de la Coupe du Monde d'E-sport. La prise de contrôle de Niantic par le PIF externalise l'influence de la propriété intellectuelle saoudienne, tandis que le cluster de gaming prévu à NEOM promet 30 000 emplois. Les données d'utilisateurs simultanés sur Steam montrent que Riyad affiche le pic de week-end le plus élevé de la région, indiquant une base de consommation prête pour les licences premium PC et cloud.

Aux Émirats arabes unis, le programme Dubai Gaming 2033 prévoit une contribution au PIB de 1 milliard USD et 30 000 nouveaux emplois, soutenu par les visas de zone franche numérique de l'émirat qui facilitent l'importation de talents. La première licence de casino du régulateur fédéral du gaming à Wynn Resorts à Ras Al Khaimah élargit les possibilités de monétisation et pourrait susciter des cadres adjacents de paris en jeu. La zone franche twofour54 d'Abou Dhabi offre une propriété étrangère à 100 % pour les studios, catalysant les investissements directs étrangers entrants.

La vitesse de téléchargement moyenne de qualité télécom au Koweït de 250 Mbps favorise l'e-sport mobile en haute définition. Les niveaux d'ARPU attractifs incitent les éditeurs à y lancer des titres en version anticipée avant un déploiement plus large dans le CCG. La Turquie, bien que confrontée à la volatilité de la livre turque et à des tarifs douaniers sur les consoles de 20 à 40 %, reste résiliente grâce à l'e-sport mobile ; la valorisation de Dream Games à 2,75 milliards USD souligne la capacité créative locale. Les blocages de plateformes en Iran orientent les consommateurs vers des boutiques d'applications nationales ; pourtant, l'absence de structure de commission de Google Play augmente paradoxalement les marges des développeurs pour les sorties financées par la publicité.

Bahreïn, le Qatar et Oman représentent des clusters émergents où les hubs d'innovation gouvernementaux et les bacs à sable fintech s'intersectent avec le gaming. Tamatem en Jordanie démontre comment un studio lean axé sur l'arabe peut atteindre 150 millions de téléchargements, mettant en évidence le potentiel d'exportation de la localisation.

Paysage concurrentiel

Les changements de propriété impulsés par les fonds souverains redessinant la carte concurrentielle. Le rachat de Niantic par le PIF pour 3,5 milliards USD propulse l'Arabie saoudite au leadership en réalité augmentée et ajoute une technologie propriétaire de géolocalisation à son portefeuille. Tencent, Sony et Microsoft maintiennent une profondeur de catalogue mondial, mais doivent négocier des partenariats de localisation et de facturation pour résonner auprès des utilisateurs arabophones. Les indépendants régionaux tels que Tamatem et Boss Bunny exploitent la proximité culturelle pour sécuriser des licences de propriété intellectuelle en provenance d'Occident, puis réhabillent les mécaniques pour les audiences locales, capturant la fidélité sans les frais généraux d'une production triple-A complète.

Les fournisseurs d'infrastructure jouent le rôle de puissances discrètes. Les grilles de GPU Nvidia d'Ooredoo fournissent une capacité de streaming en marque blanche aux éditeurs plus petits, tissant un tissu multi-locataires qui abaisse les barrières à l'entrée. Les géants du e-commerce testent également des lanceurs directs aux consommateurs, exploitant les données de paiement pour affiner le ciblage.

Le marché reste modérément fragmenté : les cinq premiers éditeurs représentent environ 25 % du chiffre d'affaires combiné, laissant de la place à des percées locales. Les mouvements stratégiques — participations étatiques, alliances d'hébergement cloud et accords de localisation de propriété intellectuelle — décideront des évolutions de parts au cours du prochain cycle.

Leaders du secteur du gaming au Moyen-Orient

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : le PIF d'Arabie saoudite acquiert Niantic pour 3,5 milliards USD, étendant son portefeuille mobile de réalité augmentée et signalant des fusions-acquisitions sortantes soutenues.

- Janvier 2025 : Abou Dhabi sécurise un partenariat de 40 millions USD avec Ninjas in Pyjamas pour créer un siège régional d'e-sport.

- Janvier 2025 : le Fonds national de développement d'Arabie saoudite lance une fenêtre de financement de 80 millions USD pour les studios et les organisateurs de tournois.

- Janvier 2025 : Sandbox VR signe un accord de franchise avec Apparel Group pour ouvrir 25 salles au Moyen-Orient d'ici 2027.

Périmètre du rapport sur le marché du gaming au Moyen-Orient

Le gaming est défini comme la pratique de jeux électroniques conduite par plusieurs types de moyens, tels que l'utilisation d'ordinateurs, de smartphones, de consoles ou d'autres supports. La prévalence croissante des connexions Internet haut débit, notamment dans les économies émergentes, a rendu le gaming en ligne accessible à davantage de personnes ces dernières années. Le marché a connu une croissance rapide en termes d'utilisateurs et de jeux téléchargés, principalement en raison de l'épidémie de COVID-19.

Le marché du gaming au Moyen-Orient est segmenté par plateforme (PC navigateur, smartphone, tablette, console de gaming et téléchargement/boîte PC), par pays (Émirats arabes unis, Arabie saoudite, Turquie, Iran, Koweït et reste du Moyen-Orient). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Mobile (smartphone, tablette) |

| Cloud / streaming |

| Console |

| PC (navigateur, téléchargement/boîte) |

| Free-to-Play (F2P) |

| Payant / Premium |

| Abonnement et game pass |

| Joueurs casual |

| Joueurs mid-core |

| Athlètes professionnels d'e-sport |

| Action/aventure |

| Shooter et battle royale |

| Jeu de rôle (RPG/MMORPG) |

| Sports et course |

| Autres |

| Arabie saoudite |

| Émirats arabes unis |

| Turquie |

| Iran |

| Koweït |

| Reste du Moyen-Orient (Bahreïn, Qatar, Oman, Jordanie, Liban, Irak, Yémen) |

| Par plateforme | Mobile (smartphone, tablette) |

| Cloud / streaming | |

| Console | |

| PC (navigateur, téléchargement/boîte) | |

| Par modèle de revenus | Free-to-Play (F2P) |

| Payant / Premium | |

| Abonnement et game pass | |

| Par type de joueur | Joueurs casual |

| Joueurs mid-core | |

| Athlètes professionnels d'e-sport | |

| Par genre | Action/aventure |

| Shooter et battle royale | |

| Jeu de rôle (RPG/MMORPG) | |

| Sports et course | |

| Autres | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Iran | |

| Koweït | |

| Reste du Moyen-Orient (Bahreïn, Qatar, Oman, Jordanie, Liban, Irak, Yémen) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du gaming au Moyen-Orient ?

Le marché s'élève à 5,14 milliards USD en 2026 et devrait atteindre 9,32 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans la région ?

Les plateformes cloud et de streaming se développent à un TCAC de 16,74 % grâce à la 5G et aux déploiements régionaux de GPU.

Pourquoi l'Arabie saoudite est-elle en tête des parts de marché régionales ?

Un financement souverain à grande échelle, des acquisitions telles que Niantic et des prize pools d'e-sport records donnent au Royaume une part de 33,40 %.

Comment les opérateurs télécoms influencent-ils la monétisation ?

Les opérateurs regroupent les abonnements, activent la facturation opérateur et déploient des infrastructures de périphérie pour capter une part des revenus en jeu.

Quels problèmes réglementaires affectent le plus les éditeurs ?

Des règles incohérentes sur les loot boxes dans les États du CCG et des droits d'importation élevés sur les consoles en Turquie et en Iran posent les plus grands défis de conformité et de coûts.

La localisation est-elle importante pour réussir dans la région ?

Oui. Les jeux intégrant la langue arabe, les motifs culturels et les fonctionnalités sociales spécifiques à la région affichent des métriques de rétention et de dépenses plus élevées.

Dernière mise à jour de la page le: