Taille et part de marché du jeu vidéo en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

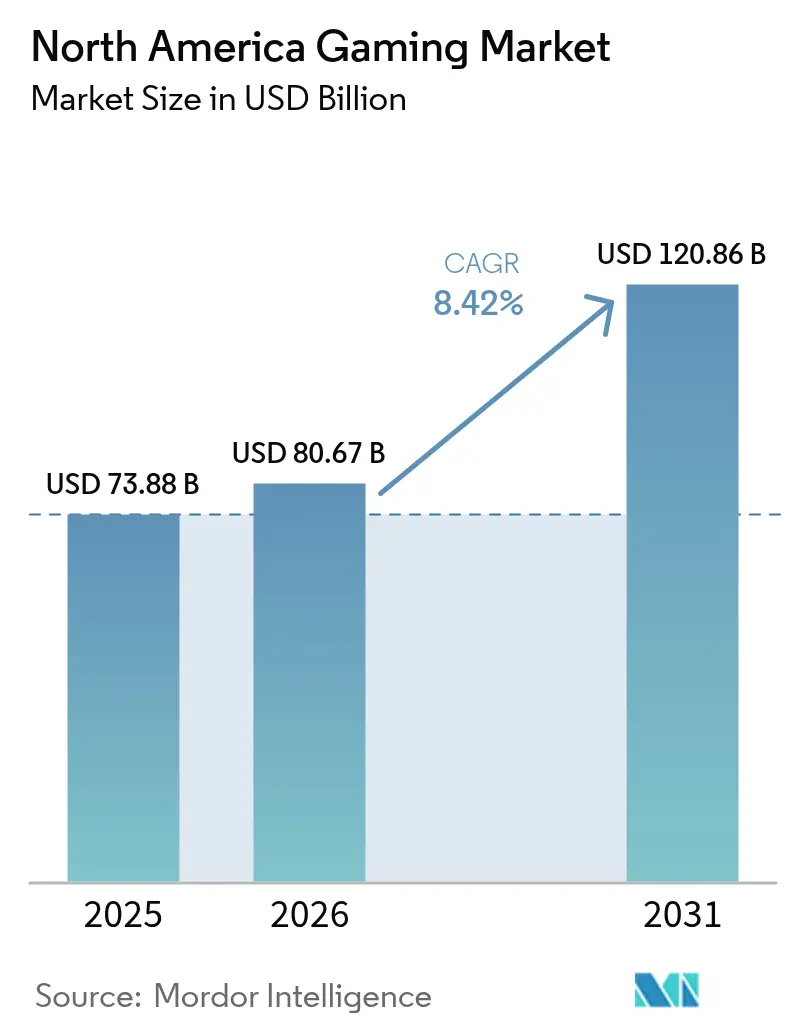

| Taille du marché de l'année de base (2025) | 73.88 Milliards de dollars |

| Taille du Marché (2026) | 80.67 Milliards de dollars |

| Taille du Marché (2031) | 120.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu vidéo en Amérique du Nord par Mordor Intelligence

La taille du marché du jeu vidéo en Amérique du Nord devrait s'étendre de 73,88 milliards USD en 2025 et 80,67 milliards USD en 2026 à 120,86 milliards USD d'ici 2031, enregistrant un CAGR de 8,42 % entre 2026 et 2031. Un pivot structurel vers une monétisation hybride qui superpose la publicité et les abonnements aux opérations en direct permanentes sous-tend désormais la croissance des revenus, tandis que les plateformes mobiles captent les dépenses discrétionnaires que les cycles de mise à niveau matérielle ne couvrent plus pleinement. Les éditeurs des États-Unis continuent de dominer les revenus absolus, mais l'audience mobile-first du Mexique se développe plus rapidement, portée par une pénétration des smartphones de 85 % et le streaming en nuage qui élimine les barrières liées aux consoles. Les frontières entre plateformes s'estompent à mesure que les studios s'appuient sur des flux de travail multi-moteurs pour lancer simultanément des versions console, PC, mobile et nuage, comprimant les cycles de développement mais intensifiant la concurrence pour l'attention. L'attention des investisseurs s'est donc déplacée des ventes unitaires vers la valeur vie client, les modèles de ciblage par intelligence artificielle et de rétention prédictive améliorant les marges même lorsque les volumes matériels fléchissent.

Points clés du rapport

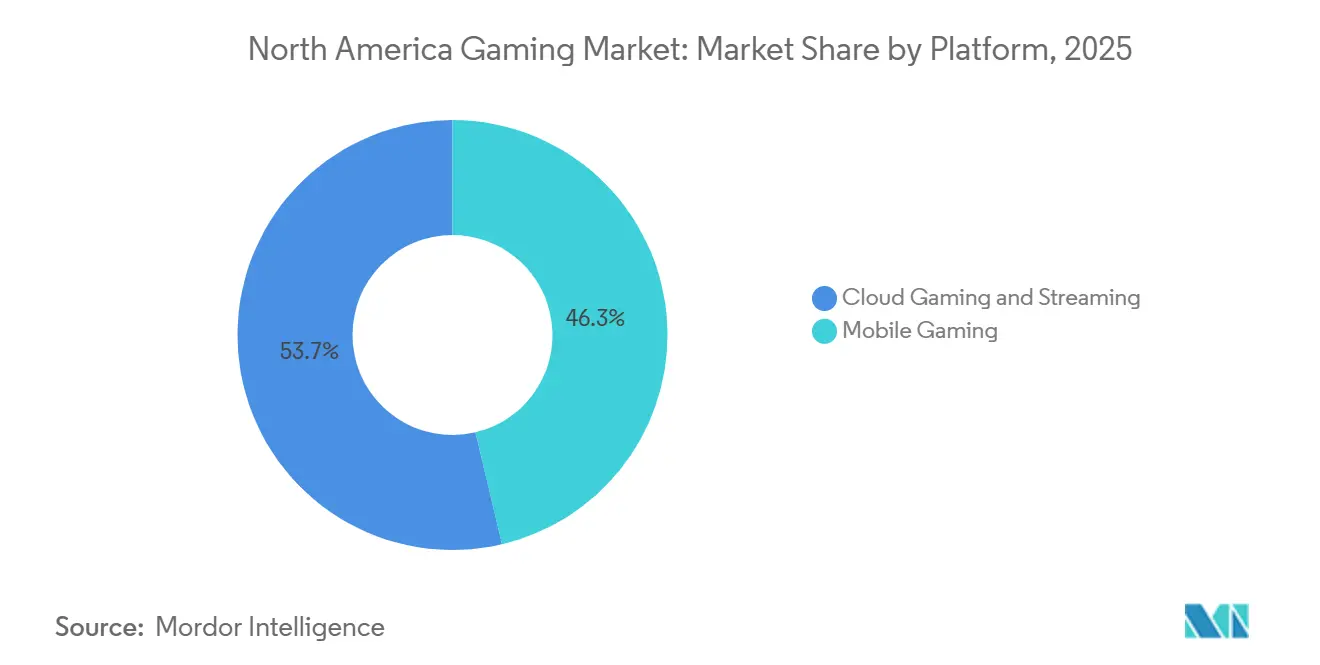

- Par plateforme, le jeu mobile a dominé avec une part de revenus de 46,31 % en 2025, tandis que le jeu en nuage et le streaming progressent à un CAGR de 8,91 % jusqu'en 2031.

- Par modèle de revenus, les formats free-to-play et microtransactions ont représenté 49,87 % des revenus de 2025, tandis que les services d'abonnement devraient croître à un CAGR de 9,11 % jusqu'en 2031.

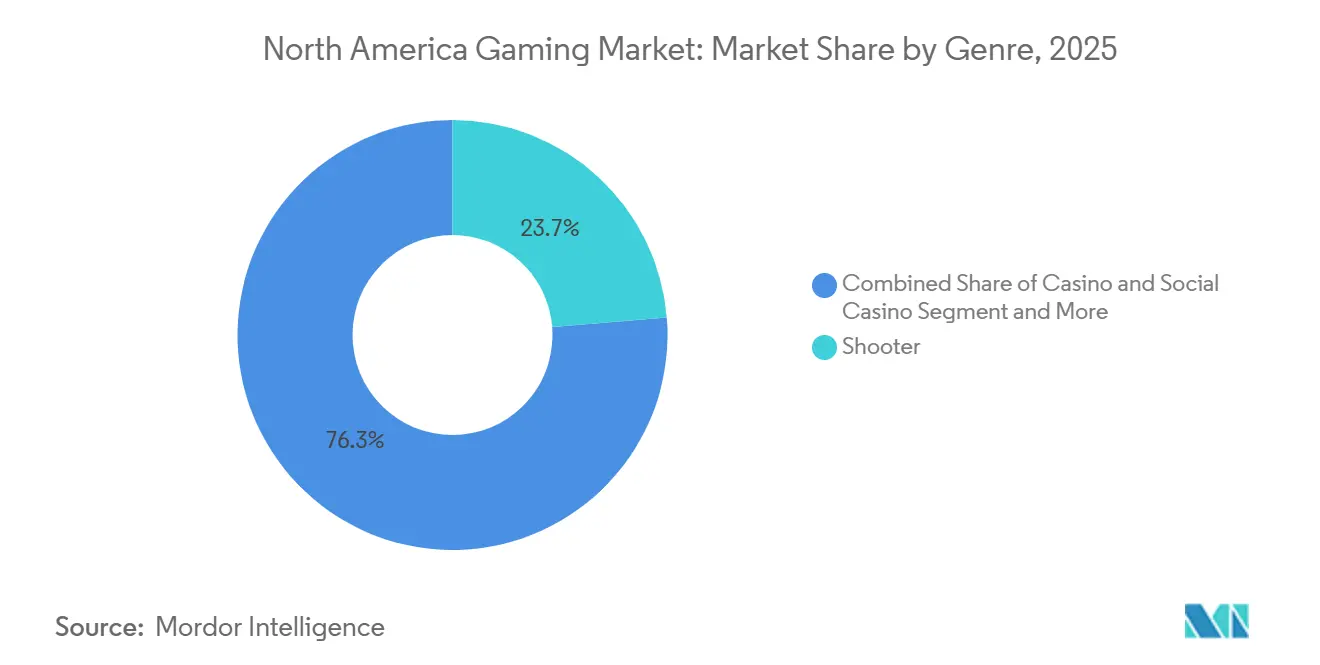

- Par genre, les jeux de tir ont capté 23,71 % de la taille du marché du jeu vidéo en Amérique du Nord en 2025, et les jeux de casino et de casino social devraient se développer à un CAGR de 8,77 % entre 2026 et 2031.

- Par type de joueur, les joueurs occasionnels représentaient 41,26 % de la composition en 2025 et les joueurs sociaux croissent à un CAGR de 8,79 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 82,42 % de la part de marché du jeu vidéo en Amérique du Nord en 2025, tandis que le Mexique devrait afficher le CAGR le plus rapide de 9,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du jeu vidéo en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses de jeu occasionnel mobile-first | +1.80% | États-Unis, Mexique, Canada | Moyen terme (2-4 ans) |

| Services d'abonnement gagnant en ARPU via l'empilement de niveaux tarifaires | +1.50% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Adoption des moteurs multiplateformes et des outils d'opérations en direct réduisant les cycles de développement | +1.20% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Afflux de parrainages d'esports et escalade des droits médias | +0.90% | États-Unis, Canada | Long terme (≥ 4 ans) |

| L'infrastructure en nuage/périphérique réduit les barrières matérielles pour les expériences AAA | +0.80% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| La modélisation de l'acquisition et de la rétention des utilisateurs par intelligence artificielle améliore la valeur vie client | +0.70% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de jeu occasionnel mobile-first

Les plateformes mobiles ont capté 46,31 % des revenus régionaux de 2025, mais la valeur des achats intégrés sur les appareils iOS aux États-Unis a chuté de 3,47 % d'une année sur l'autre, tandis que les revenus publicitaires ont bondi de 26,7 %, prouvant que la portée prime désormais sur la profondeur des microtransactions.[1]Sensor Tower, "Perspectives du marché des jeux mobiles 2024-2025," sensortower.com Le Mexique reflète ce schéma, avec 78 millions de joueurs générant 2,2 milliards USD de valeur en 2024 à un rythme de croissance de 9,8 % grâce à une utilisation mobile dépassant 73 % des joueurs.[2]Deloitte, "Tendances des médias numériques : jeux vidéo et esports 2025," www2.deloitte.com Les éditeurs traitent donc les titres légers comme des entonnoirs d'acquisition, en insérant des vidéos récompensées et des offres d'abonnement qui ont augmenté de 46 % d'une année sur l'autre les recettes directes aux consommateurs des 100 meilleurs jeux mobiles aux États-Unis.

Services d'abonnement gagnant en ARPU via l'empilement de niveaux tarifaires

Les revenus d'abonnement suivent un CAGR de 9,11 % à mesure que les opérateurs ajoutent des niveaux de démarrage financés par la publicité en dessous des offres premium. Xbox Game Pass a dépassé 35 millions d'utilisateurs à mi-2025, et une hausse de prix en juillet 2024 n'a montré aucun désabonnement significatif, poussant le revenu moyen par utilisateur à la hausse.[3]Microsoft Corporation, "Rapport sur les résultats de l'exercice fiscal 2025," microsoft.com La monétisation hybride capte désormais 61,7 % des dépenses de jeu, car elle monétise simultanément les passionnés engagés et les joueurs occasionnels sensibles aux prix.[4]Bain and Company, "Tendances de monétisation du secteur du jeu vidéo 2025," bain.com Le profil de revenu disponible de l'Amérique du Nord soutient les niveaux premium, tandis que les options subventionnées par la publicité étendent la portée vers la cohorte mobile en forte croissance du Mexique.

Adoption des moteurs multiplateformes et des outils d'opérations en direct réduisant les cycles de développement

Les sorties multiplateformes ont augmenté de 40 % entre 2021 et 2024, Unity et Unreal ayant abstrait les différences matérielles, permettant aux petits studios d'accroître leur production multiplateforme de 71 %. Les suites d'opérations en direct basées sur le nuage, telles que PlayFab, poussent les ajustements d'équilibre ou les événements saisonniers côté serveur, réduisant les délais de correctifs et alimentant une itération rapide du contenu. La démocratisation des outils AAA permet aux créateurs de niche de défier les acteurs établis, mais comprime également la différenciation à mesure que les ressources photoréalistes et les analyses deviennent des prérequis incontournables.

Afflux de parrainages d'esports et escalade des droits médias

Les accords sportifs traditionnels élèvent les références de valorisation : le contrat de 11 ans et 76 milliards USD de la National Basketball Association, les droits canadiens de 11 milliards USD de la National Hockey League, et le renouvellement de 111 milliards USD de la National Football League ancrent les attentes des sponsors. Les soutiens du casino et du jeu ont déjà produit 387,6 millions USD de valeur sociale mesurée dans les ligues des États-Unis. Les franchises d'esports négocient désormais des accords pluriannuels qui transforment les ligues de centres de coûts marketing en nœuds de profit autonomes, à condition que la dynamique d'audience se maintienne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ralentissement du renouvellement matériel post-COVID et vents contraires macroéconomiques | -1.20% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Hausse des coûts d'acquisition et perte de signal publicitaire sur mobile | -0.90% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les loot boxes et la confidentialité des données | -0.60% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Licenciements de talents érodant les connaissances institutionnelles et retardant les sorties | -0.50% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement du renouvellement matériel post-COVID et vents contraires macroéconomiques

Les expéditions de PlayStation 5 ont chuté de 27,3 % en 2024 à 15,8 millions d'unités, et les revenus matériels Xbox ont reculé de 29 % au deuxième trimestre fiscal 2025, l'inflation ayant tempéré la demande de matériel premium. Un cycle de console qui s'allonge plafonne l'audience adressable pour les titres à 70 USD, poussant les éditeurs à prendre en charge les appareils hérités et les points de vente en nuage, ce qui dilue à son tour le bond visuel qui justifiait autrefois le nouveau silicium.

Hausse des coûts d'acquisition et perte de signal publicitaire sur mobile

La transparence du suivi des applications d'Apple et le bac à sable de confidentialité de Google ont restreint les identifiants tiers, faisant grimper les meilleures enchères iOS pour les joueurs à haute valeur d'environ 140 % en 2024. Les acteurs établis disposant de vastes ensembles de données propriétaires peuvent encore entraîner des modèles d'audience similaire précis, mais les studios indépendants font face à une compression des marges à mesure que l'acquisition de clients dépasse la valeur vie client. La consolidation s'accélère à mesure que les équipes plus petites rejoignent des écosystèmes plus grands pour retrouver une efficacité de ciblage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : le mobile en tête, le nuage s'accélère

Le mobile a conservé 46,31 % de la part des revenus globaux de 2025, mais le récit de la taille du marché du jeu vidéo en Amérique du Nord évolue à mesure que la publicité remplace les dépenses d'achats intégrés iOS en déclin, qui ont chuté de 3,47 % d'une année sur l'autre. Les performances des consoles se sont affaiblies parallèlement à une baisse de 27,3 % des unités PlayStation 5 et à une chute de 29 % des revenus matériels Xbox, signalant une stagnation de la base installée. Le jeu en nuage, dont la projection passe de 1,4 milliard USD en 2025 à 18,3 milliards USD d'ici 2030, offre des expériences AAA sans consoles à 500 USD, aidant la cohorte en forte croissance du Mexique et stimulant la croissance régionale.

Les moteurs multiplateformes permettent aux studios d'amortir les ressources sur console, PC, mobile et nuage, mais cette convergence accroît la complexité de l'assurance qualité et l'exposition aux frais de partage des revenus des détenteurs de plateformes. Les sorties multiplateformes ont augmenté de 40 % entre 2021 et 2024 ; les petites équipes ont connu une hausse de 71 %, prouvant que la démocratisation des outils érode le fossé dont jouissaient autrefois les grands éditeurs. Le marché du jeu vidéo en Amérique du Nord récompense désormais les studios agiles qui optimisent l'interface utilisateur et l'équilibre pour des écrans hétérogènes tout en tirant parti des boutiques propriétaires pour échapper aux tarifs mobiles de 30 %.

Par modèle de revenus : les abonnements captent la part du portefeuille

Les écosystèmes hybrides mêlant abonnements, publicités et microtransactions génèrent désormais 61,7 % des dépenses totales, éclipsant les ventes ponctuelles. La part de marché du jeu vidéo en Amérique du Nord pour le free-to-play et les microtransactions s'établissait à 49,87 % en 2025, mais les abonnements constituent la composante la plus rapide avec une perspective de CAGR de 9,11 %. La base de 35 millions d'abonnés de Game Pass valide la tarification à plusieurs niveaux, tandis qu'une hausse des frais en 2024 a confirmé le pouvoir de fixation des prix.

Les grands dépensiers continuent de fausser l'économie — 0,02 % des installations mondiales ont généré 20 % des revenus mondiaux du jeu vidéo en 2025 — mais les niveaux de démarrage financés par la publicité élargissent les entonnoirs avant les offres premium. Les boutiques directes aux consommateurs ont augmenté de 46 % d'une année sur l'autre, les éditeurs cherchant à obtenir des marges plus élevées par rapport aux frais de plateforme. À terme, le secteur du jeu vidéo en Amérique du Nord s'attend à ce que les revenus se concentrent autour des offres groupées d'abonnements enrichies de microtransactions cosmétiques qui prolongent les arcs de dépenses bien au-delà du mois de lancement.

Par genre : les mécaniques de casino entrent dans le courant dominant

Les franchises de jeux de tir ont conservé 23,71 % de la part de 2025, portées par Call of Duty dépassant 1 milliard USD lors de son premier mois après le lancement de Black Ops 6 en octobre 2024. Les titres de casino et de casino social, cependant, affichent le CAGR le plus rapide de 8,77 % jusqu'en 2031, les revenus du casino social aux États-Unis atteignant 6,6 milliards USD en 2024.

Les jeux de sport tirent parti des droits médias traditionnels, dont les valeurs en hausse se répercutent sur les frais de parrainage intégrés au jeu. Pendant ce temps, les applications de puzzle et de jeu occasionnel intègrent des boucles de gacha et de loot box, se fondant dans les dynamiques de casino et attirant un contrôle accru. La dynamique réglementaire, menée par la loi de vérification de l'âge de l'État de Washington en 2025, pourrait tempérer les conceptions de récompenses aléatoires agressives.

Par type de joueur : l'interaction sociale prolonge les cycles de vie

Les joueurs occasionnels représentaient 41,26 % de la composition des joueurs en 2025, mais les joueurs sociaux se développent le plus rapidement à un CAGR de 8,79 % grâce aux univers sandbox tels que Roblox, qui a enregistré 88,9 millions d'actifs quotidiens et 919 millions USD de revenus au troisième trimestre 2024. Les joueurs compétitifs et d'esports, bien que minoritaires, offrent des valeurs vie client premium grâce aux cosmétiques et aux passes de saison qui signalent le rang.

Les moteurs de personnalisation basés sur l'intelligence artificielle, adoptés par 62 % des studios, adaptent les événements et la difficulté en temps réel, limitant le désabonnement. La taille du marché du jeu vidéo en Amérique du Nord pour les plateformes communautaires croît donc de manière disproportionnée, car les effets de réseau favorisent un engagement auto-entretenu à mesure que le contenu généré par les utilisateurs renouvelle les catalogues sans lourdes dépenses d'investissement de la part des éditeurs.

Analyse géographique

Les États-Unis ont contribué à 82,42 % des revenus de 2025, soutenus par des écosystèmes de consoles bien établis et une pénétration des abonnements dépassant 35 millions de comptes Game Pass. Pourtant, les volumes d'achats intégrés iOS ont reculé de 3,47 % d'une année sur l'autre tandis que les recettes publicitaires ont augmenté de 26,7 %, contraignant les éditeurs à pivoter vers une monétisation hybride. Une pression supplémentaire provient de la réglementation État par État, comme les vérifications d'âge pour les loot boxes de Washington en 2025, qui fragmentent les régimes de conformité.

Le Canada reflète le comportement des États-Unis mais à plus petite échelle ; son accord de droits de la National Hockey League de 11 milliards USD sur 12 ans élève les prix des parrainages dans les liens sportifs et d'esports. L'adoption du streaming en nuage est notable car la pénétration du haut débit dépasse le remplacement des consoles, permettant le jeu AAA sur des PC et tablettes de milieu de gamme.

Le Mexique représente la valeur aberrante à forte croissance avec un CAGR prévu de 9,23 %, car une pénétration des smartphones de 85 % et 78 millions de joueurs alimentent une base de 2,2 milliards USD en 2024. Les services en nuage contournent les barrières des consoles à 500 USD, et les éditeurs localisent le contenu ainsi que les paiements alternatifs en espèces pour capter cette audience mobile-first. À l'horizon, la hausse des dépenses mexicaines diluera progressivement la domination des États-Unis, bien que les dépenses par habitant restent plus élevées au nord de la frontière.

Paysage concurrentiel

Les 10 premiers éditeurs contrôlent environ 60 à 70 % des recettes console et PC, donnant lieu à un secteur modérément concentré où l'échelle en matière de données propriétaires et de propriété intellectuelle confère un avantage. L'acquisition d'Activision Blizzard par Microsoft pour 68,7 milliards USD en 2023 a intégré Call of Duty, World of Warcraft et Candy Crush dans un entonnoir Game Pass unifié qui exploite la portée du nuage Azure. Sony contre-attaque avec la profondeur du catalogue PlayStation Plus, mais fait face à une faiblesse matérielle qui contraint l'effet de levier des ventes exclusives.

Le mobile reste fragmenté, mais la hausse des coûts d'acquisition des utilisateurs pousse les indépendants vers des partenariats ou des acquisitions. L'adoption de l'intelligence artificielle, présente dans 62 % des studios, est le différenciateur tactique : des lacs de données plus profonds permettent des modèles de désabonnement supérieurs, élargissant l'écart de rétention par rapport aux pairs plus petits.

Les écosystèmes de contenu généré par les utilisateurs tels que Roblox et Fortnite Creative détournent à la fois les talents des développeurs et le temps du public, incitant les acteurs établis à lancer des outils de création et des partages de revenus pour maintenir les joueurs dans des univers propriétaires. Des espaces blancs subsistent dans les jeux indépendants à narration et les niches de simulation sociale, notamment pour le contenu espagnol localisé ciblant la base en accélération du Mexique.

Leaders du secteur du jeu vidéo en Amérique du Nord

Activision Blizzard, Inc.

Electronic Arts Inc.

Microsoft Corporation

Sony Interactive Entertainment LLC

Nintendo Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : OverActive Media a accepté d'acquérir les marques espagnoles KOI et Movistar Riders dans le cadre d'une transaction entièrement en actions d'une valeur de 11,7 millions CAD pour étendre son empreinte esports en EMEA.

- Mars 2025 : Les revenus interactifs d'Inspired Entertainment ont augmenté de 45 % d'une année sur l'autre pour atteindre 11,6 millions USD, portés par des lancements nord-américains tels que MGM Bonus City dans le Michigan.

- Février 2025 : Relo Metrics s'est associé à Meltwater pour fusionner les analyses de parrainage par intelligence artificielle avec les ensembles de données de veille médiatique pour les détenteurs de droits sportifs et de divertissement.

- Février 2025 : Unity a affiché des revenus au quatrième trimestre 2024 de 456,84 millions USD (-25 % d'une année sur l'autre), mais a vu 38 % des créateurs passer à Unity 6 et une croissance de 15 % des revenus d'abonnement, mettant en évidence la traction de sa pile publicitaire Vector AI.

- Février 2025 : Nintendo a réduit ses prévisions matérielles pour l'exercice 2025 à 11 millions d'unités après une baisse de 27,7 % des revenus du troisième trimestre à 423,919 milliards JPY (2,787 milliards USD).

- Janvier 2025 : Microsoft a annoncé une croissance de 39 % d'une année sur l'autre des revenus du jeu vidéo, avec le contenu et les services Xbox en hausse de 50 % et le matériel en baisse de 13 %.

Périmètre du rapport sur le marché du jeu vidéo en Amérique du Nord

Le rapport sur le marché du jeu vidéo en Amérique du Nord est segmenté par plateforme (jeu sur console, jeu sur PC, jeu mobile, jeu en nuage et streaming), modèle de revenus (premium, free-to-play/microtransactions, services d'abonnement, publicité et achats intégrés), genre (jeu de tir, sports, jeu de rôle/aventure, stratégie, puzzle et jeu occasionnel, casino et casino social), type de joueur (joueurs occasionnels, joueurs compétitifs/esports, joueurs hardcore/core, joueurs sociaux), et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jeu sur console |

| Jeu sur PC |

| Jeu mobile |

| Jeu en nuage et streaming |

| Premium (plein tarif) |

| Free-to-play/microtransactions |

| Services d'abonnement |

| Publicité et achats intégrés |

| Jeu de tir |

| Sports |

| Jeu de rôle/aventure |

| Stratégie |

| Puzzle et jeu occasionnel |

| Casino et casino social |

| Joueurs occasionnels |

| Joueurs compétitifs/esports |

| Joueurs hardcore/core |

| Joueurs sociaux |

| États-Unis |

| Canada |

| Mexique |

| Par plateforme | Jeu sur console |

| Jeu sur PC | |

| Jeu mobile | |

| Jeu en nuage et streaming | |

| Par modèle de revenus | Premium (plein tarif) |

| Free-to-play/microtransactions | |

| Services d'abonnement | |

| Publicité et achats intégrés | |

| Par genre | Jeu de tir |

| Sports | |

| Jeu de rôle/aventure | |

| Stratégie | |

| Puzzle et jeu occasionnel | |

| Casino et casino social | |

| Par type de joueur | Joueurs occasionnels |

| Joueurs compétitifs/esports | |

| Joueurs hardcore/core | |

| Joueurs sociaux | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance des revenus dans le jeu vidéo en Amérique du Nord ?

La monétisation hybride qui superpose les abonnements et la publicité aux opérations en direct améliore la valeur vie client, tandis que l'accès mobile et en nuage permet à de nouveaux joueurs de rejoindre le marché.

Quelle plateforme connaît la croissance la plus rapide ?

Le jeu en nuage et le streaming affichent le CAGR projeté le plus élevé de 8,91 % jusqu'en 2031, car l'informatique périphérique réduit la latence et supprime les barrières liées au coût des consoles.

Quelle est l'importance du rôle du Mexique dans l'expansion régionale ?

Le Mexique devrait afficher un CAGR de 9,23 % jusqu'en 2031, le plus fort de la région, car une pénétration des smartphones de 85 % et le streaming en nuage ouvrent les expériences AAA aux joueurs mobile-first.

Pourquoi les programmes d'abonnement sont-ils essentiels pour les éditeurs ?

Des services tels que Game Pass ont dépassé 35 millions d'utilisateurs et ont survécu aux hausses de prix de 2024, prouvant que les abonnements à plusieurs niveaux augmentent le revenu moyen par utilisateur sans provoquer de désabonnement massif.

Quels sont les problèmes réglementaires les plus pressants actuellement ?

La transparence des loot boxes et la vérification obligatoire de l'âge, menées par la législation de l'État de Washington et une enquête de la Commission fédérale du commerce, remodèlent la conformité pour la conception de la monétisation.

Comment l'intelligence artificielle influence-t-elle l'avantage concurrentiel ?

Soixante-deux pour cent des studios appliquent déjà l'intelligence artificielle pour la modélisation prédictive du désabonnement et le contenu personnalisé, permettant aux éditeurs riches en données de réduire les coûts d'acquisition et de prolonger les cycles de vie des joueurs.

Dernière mise à jour de la page le: