Taille et part de marché du gaming en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

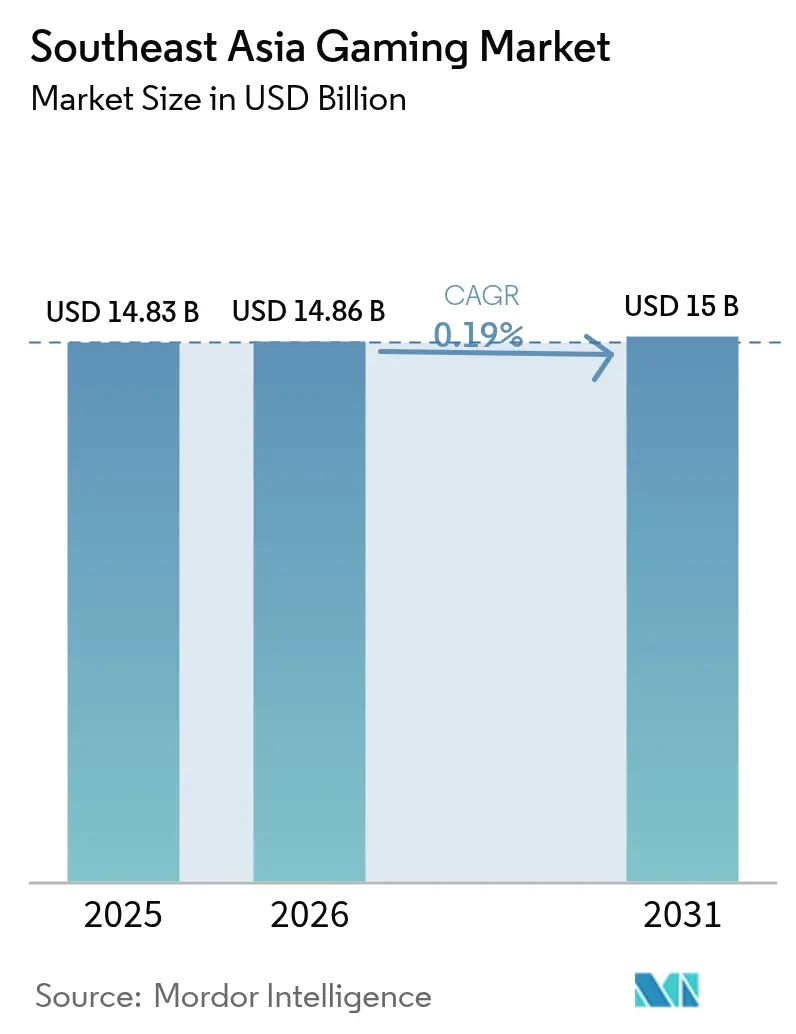

| Taille du marché de l'année de base (2025) | 14.83 Milliards de dollars |

| Taille du Marché (2026) | 14.86 Milliards de dollars |

| Taille du Marché (2031) | 15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 0.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaming en Asie du Sud-Est par Mordor Intelligence

La taille du marché du gaming en Asie du Sud-Est en 2026 est estimée à 14,86 milliards USD, en progression par rapport à la valeur de 2025 de 14,83 milliards USD, avec des projections pour 2031 atteignant 15 milliards USD, soit une croissance de 0,19 % de TCAC sur la période 2026-2031. L'engagement des utilisateurs reste solide, mais la saturation des audiences adressables, le durcissement des réglementations et la volatilité des devises freinent la progression du chiffre d'affaires. Les titres mobiles conservent leur prédominance à mesure que la couverture 5G améliore la jouabilité et la distribution en cloud, mais les appareils d'entrée de gamme plafonnent le revenu moyen par utilisateur et limitent l'adoption de contenus premium. Les écosystèmes de paiement localisés, ancrés dans les portefeuilles numériques et la facturation opérateur, réduisent les frictions pour les micro-transactions et contribuent à compenser la faible pénétration des cartes de crédit. L'intensification de la rivalité entre les champions régionaux tels que Garena et les éditeurs mondiaux, notamment Tencent et NetEase, accélère la localisation des contenus, le parrainage de l'esport et les expériences de monétisation hybride. Les programmes gouvernementaux d'esport et les incitations fiscales favorisent la professionnalisation, bien que les coûts de conformité et les délais d'approbation des contenus modèrent les retours immédiats.

Principaux enseignements du rapport

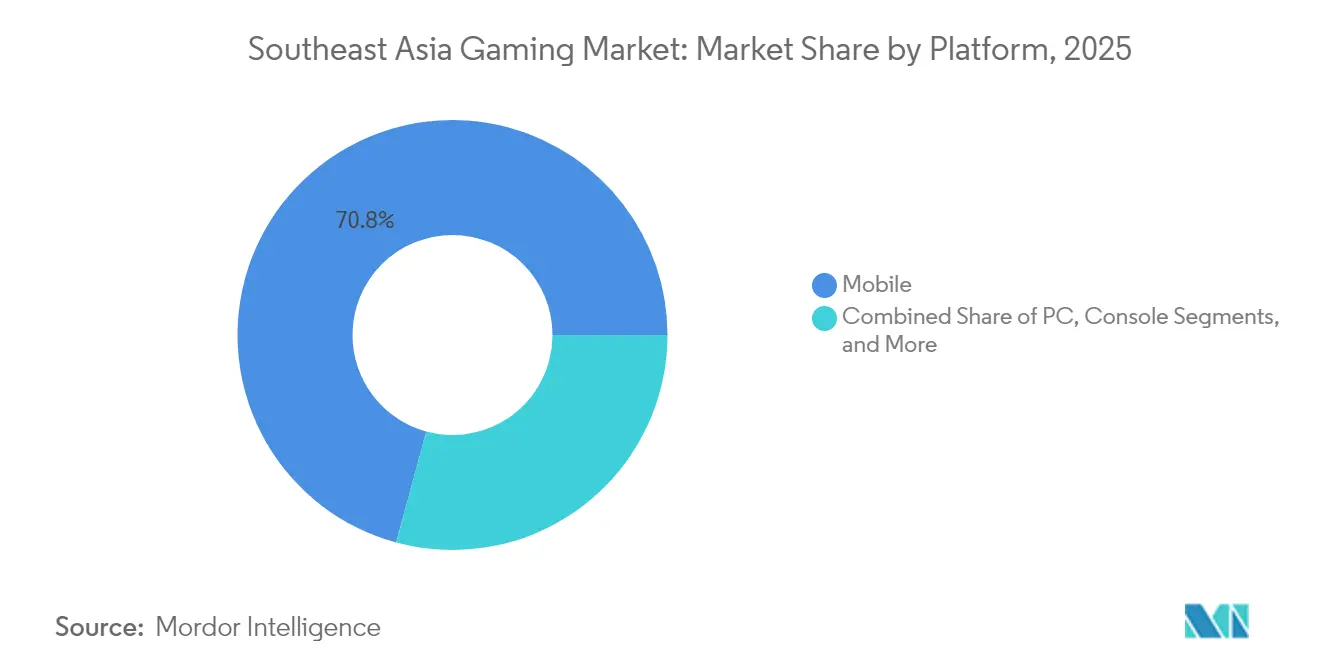

- Par plateforme, le mobile a représenté 70,78 % de la part de marché du gaming en Asie du Sud-Est en 2025. Le cloud gaming devrait se développer à un TCAC de 0,95 % entre 2026 et 2031.

- Par modèle de revenus, le free-to-play détenait 75,62 % de la taille du marché du gaming en Asie du Sud-Est en 2025. Les services d'abonnement affichent la croissance la plus rapide, avec un TCAC de 1,20 % jusqu'en 2031.

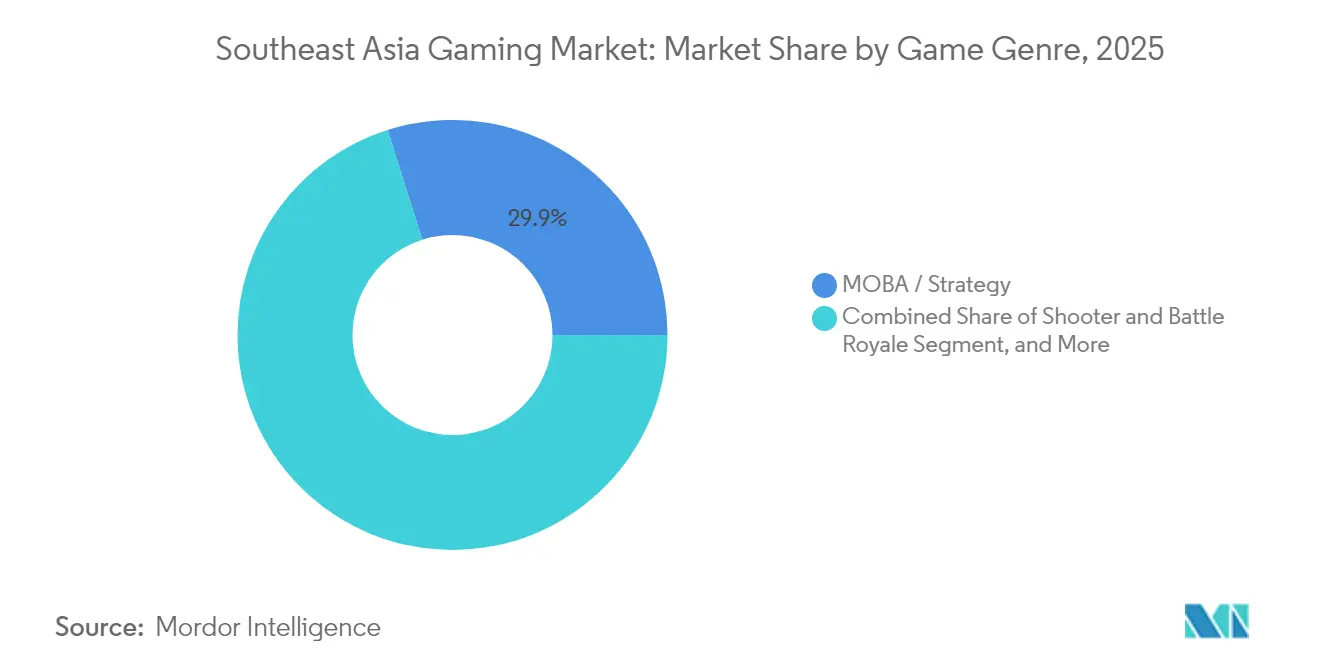

- Par genre de jeu, les MOBA et jeux de stratégie représentaient 29,88 % de la taille du marché du gaming en Asie du Sud-Est en 2025, tandis que les jeux de simulation et de sport progressent à un TCAC de 0,43 %.

- Par pays, l'Indonésie était en tête avec 29,45 % de la part de marché du gaming en Asie du Sud-Est en 2025 ; la Thaïlande enregistre le TCAC projeté le plus élevé à 0,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du gaming en Asie du Sud-Est

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la pénétration d'internet mobile et développement des smartphones abordables | +0.8% | Indonésie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Déploiement de la 5G permettant un gaming compétitif à faible latence | +0.6% | Singapour, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| Adoption croissante des portefeuilles numériques et de la facturation opérateur | +0.5% | Thaïlande, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Soutien gouvernemental à l'esport et incitations fiscales | +0.4% | Thaïlande, Malaisie, Indonésie | Long terme (≥ 4 ans) |

| Émergence de canaux de distribution alternatifs hors application | +0.3% | Mondial | Court terme (≤ 2 ans) |

| Essor des cafés de cloud gaming dans les villes de rang 2 d'Asie du Sud-Est | +0.2% | Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration d'internet mobile et développement des smartphones abordables

L'Indonésie a atteint un taux d'adoption des smartphones de 99,4 % parmi les internautes en 2024, 96 % des joueurs préférant les titres mobiles. Les appareils Android d'entrée de gamme proposés à moins de 150 USD ont élargi les données démographiques des joueurs, portant la base d'utilisateurs du Vietnam à 54 millions et maintenant une croissance annuelle de 9 %. Les éditeurs répondent en optimisant la taille des ressources, les fréquences d'images et la consommation de batterie pour s'adapter aux appareils d'entrée de gamme, garantissant ainsi la portée tout en limitant les graphismes premium et la profondeur de monétisation. Les versions allégées réduisent les coûts de données et améliorent la jouabilité sur les connexions 3G de secours, renforçant l'orientation mobile-first du marché du gaming en Asie du Sud-Est. Toutefois, les segments à faible revenu disponible freinent l'intensité des achats intégrés, maintenant l'ARPU en dessous de 15 USD dans la plupart des marchés. Les fabricants d'appareils qui collaborent avec les opérateurs télécoms sur des forfaits de données groupés gaming visent à accroître l'engagement et à inciter les utilisateurs à migrer vers des terminaux haut de gamme.

Déploiement de la 5G permettant un gaming compétitif à faible latence

Le réseau 5G de la Malaisie couvrait 80,2 % de la population en décembre 2024, portant les vitesses de téléchargement médianes à 105,36 Mbps contre 45,57 Mbps un an plus tôt. Singapour figure parmi les marchés asiatiques les plus rapides en termes de débit mobile, tandis que l'empreinte 5G de la Thaïlande s'étend à plus de 90 % des centres urbains.[1]Journaliste, « La disponibilité de la 5G est élevée parmi les marchés APAC », Asian Telecom, asiantelecom.com La connectivité à faible latence réduit le délai à moins de 30 ms, un seuil critique pour l'esport MOBA et battle royale. TM Global a déployé des infrastructures edge pour réduire les allers-retours avec les serveurs, démontrant une réduction de latence de 40 % lors de sessions pilotes de cloud gaming. Les opérateurs télécoms proposent des passes de jeu sans décompte de données et coorganisent des tournois pour populariser les services 5G. Les lacunes de couverture en zones rurales et les retards dans les enchères de spectre en Indonésie tempèrent les gains uniformes, mais les mandats gouvernementaux d'inclusion numérique visent à combler les disparités d'ici 2027.

Adoption croissante des portefeuilles numériques et de la facturation opérateur

TrueMoney, GrabPay et Boost totalisent collectivement plus de 120 millions de portefeuilles actifs dans la région, les recharges de crédits de jeu figurant parmi les trois principaux cas d'usage en Thaïlande et en Malaisie.[2]DigitalEdge, « Fintech : les portefeuilles numériques au service d'une finance centrée sur l'utilisateur », The Edge Malaysia, theedgemalaysia.com La taille moyenne des paniers en jeu augmente de 64 % lorsque des options d'achat différé sont disponibles, signalant une capacité de dépense latente dès lors que les obstacles à la fluidité disparaissent. La facturation opérateur directe traite encore plus de 25 % des micro-transactions aux Philippines, servant les utilisateurs non bancarisés, bien que les frais des opérateurs supérieurs à 25 % compressent les marges des éditeurs. Les initiatives réglementaires en faveur de normes QR interopérables et les plafonds sur les frais de portefeuilles soutiennent une plus large offre de moyens de paiement, bénéficiant au marché du gaming en Asie du Sud-Est à mesure que les plateformes diversifient leur monétisation au-delà de la seule dépendance aux rails de Google Play et de l'App Store.

Soutien gouvernemental à l'esport et incitations fiscales

La reconnaissance de l'esport comme sport professionnel par la Thaïlande en 2021 a ouvert l'accès au fonds de l'Autorité des sports, canalisant 2,9 millions USD vers le développement des athlètes d'ici 2025. La Malaisie a alloué 10 millions RM (2,4 millions USD) à l'infrastructure esport, complétés par des parrainages privés de la part des opérateurs télécoms et des fabricants de matériel.[3]Dealessandri Marie, « L'esport officiellement reconnu en Thaïlande », GamesIndustry.biz, gamesindustry.biz Le Règlement présidentiel 19/2024 de l'Indonésie coordonne les ministères pour accroître la part des développeurs nationaux et facilite les visas pour les talents étrangers, visant 40 millions USD d'investissements privés annuels. Ces programmes légitiment les carrières dans le gaming, élargissent les calendriers d'événements et attirent des propriétés intellectuelles de tournois mondiaux telles que Valorant Masters Bangkok 2025. Des cycles de décaissement budgétaire prolongés et des priorités politiques changeantes pourraient décaler les calendriers, mais le vent politique favorable reste positif.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La base d'appareils d'entrée de gamme limite les titres haute-fidélité | -0.4% | Indonésie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Réglementations strictes sur les contenus et délais d'approbation | -0.3% | Vietnam, Indonésie, Malaisie | Long terme (≥ 4 ans) |

| La volatilité des devises locales nuit à la tarification des achats intégrés | -0.2% | Indonésie, Philippines, Thaïlande | Court terme (≤ 2 ans) |

| Hausse de la fraude aux paiements numériques et des rétrofacturations | -0.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La base d'appareils d'entrée de gamme limite les titres haute-fidélité

Les smartphones d'entrée de gamme dotés de 3 Go de RAM ou moins représentent encore 52 % des terminaux en Indonésie et aux Philippines. Les développeurs investissent dans la diffusion en continu des ressources et les technologies à résolution adaptative pour maintenir la jouabilité, mais les dégradations visuelles diminuent le potentiel des cosmétiques premium et de la vente incitative de passes saisonniers. Les matrices de test englobent plus de 600 modèles d'appareils, alourdissant les budgets d'assurance qualité jusqu'à 35 %. Cette contrainte maintient la domination des genres casual et hyper-casual, limitant la durée moyenne des sessions à moins de 30 minutes et réduisant les CPM des affichages publicitaires. Les mises à niveau matérielles s'effectueront progressivement à mesure que les niveaux de revenus augmentent, mais le potentiel de monétisation à court terme reste plafonné.

Réglementations strictes sur les contenus et délais d'approbation

Le ministère vietnamien de l'Information et des Communications a révoqué 104 licences G1 avant novembre 2024 pour non-conformité, portant les délais de mise sur le marché à six mois ou plus.[4]Vietnam+, « Le Vietnam cherche à exploiter l'énorme potentiel du secteur du jeu vidéo », vietnamplus.vn L'Indonésie a bloqué l'accès à Steam et à l'Epic Games Store en 2022 pour des problèmes d'enregistrement, soulignant ses capacités coercitives. Le Bureau de censure cinématographique de Malaisie conserve de larges pouvoirs discrétionnaires qui ont conduit à des interdictions de jeux pour motif de sensibilité religieuse. Ces obstacles augmentent les coûts juridiques et favorisent les partenariats avec des éditeurs locaux rompus à la conformité. Les mises à jour itératives des opérations en direct peuvent déclencher un réexamen, ce qui complique le calendrier des sorties de contenus saisonniers et nuit à l'agilité du marché du gaming en Asie du Sud-Est par rapport à ses pairs mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par plateforme : la puissance du mobile stimule la transition vers le cloud

Les titres mobiles ont généré 70,78 % des revenus de 2025, confirmant la dépendance du marché du gaming en Asie du Sud-Est aux appareils portables. Le segment affiche encore une croissance des utilisateurs à un seul chiffre moyen à mesure que la diffusion des smartphones en zones rurales progresse, mais l'intensité de la monétisation plafonne. Le cloud gaming, bien qu'il ne représente que 1,8 % des revenus, enregistre le TCAC le plus rapide à 0,95 %, bénéficiant des déploiements de la 5G et des partenariats de calcul en périphérie. La taille du marché du gaming en Asie du Sud-Est pour les services cloud devrait dépasser 365 millions USD d'ici 2031, soit 2,43 % des dépenses globales. Les modèles hybrides permettant le transfert de session entre mobile et cloud renforcent la rétention. Le chiffre d'affaires des cybercafés PC diminue en raison de la hausse des prix de l'électricité, mais ces cafés se repositionnent en arènes esport, attirant des parrainages de marques de périphériques. L'adoption des consoles reste en retrait en raison d'un prix matériel supérieur à 400 USD et de canaux de distribution officiels limités, bien que les importations parallèles alimentent des communautés d'enthousiastes de niche.

Les subventions matérielles liées aux contrats télécoms et les bibliothèques de consoles diffusées en cloud tentent d'abaisser la barrière à l'entrée. La stratégie de contenu s'articule de plus en plus autour de la progression multiplateforme, permettant aux joueurs de progresser sur mobile et de profiter de visuels premium au cybercafé ou chez eux. Les éditeurs exploitent des démos rendues en cloud pour commercialiser les prochains portages mobiles, réduisant les frictions de téléchargement des APK et mettant en avant des expériences phares auparavant inaccessibles aux propriétaires d'appareils d'entrée de gamme.

Par modèle de revenus : les abonnements gagnent du terrain face au plafonnement du free-to-play

Le free-to-play représentait 75,62 % de la taille du marché du gaming en Asie du Sud-Est en 2025, avec les systèmes gacha, les passes saisonniers et les offres groupées de cosmétiques comme principaux leviers de dépenses. Cependant, les taux de conversion des payeurs oscillent entre 6 et 8 %. Les passes d'abonnement tels que Garena Booyah et Apple Arcade affichent un TCAC de 1,20 %, dépassant 426 millions USD d'ici 2031. Les offres groupées proposant un gameplay sans publicité, des skins exclusifs et des crédits mensuels améliorent la valeur perçue, surtout lorsqu'elles sont proposées à moins de 4 USD. Les variantes de passes hebdomadaires facturés par l'opérateur attirent les utilisateurs non bancarisés. La publicité intégrée aux jeux progresse parallèlement aux dépenses publicitaires numériques régionales, mais se heurte à des compromis de visibilité lors des sessions compétitives.

Les régulateurs scrutent les mécanismes de loot box, poussant les éditeurs à divulguer les probabilités et à plafonner les dépenses, ce qui pourrait légèrement déprimer l'activité des grands dépensiers. En conséquence, les développeurs se diversifient vers les passes de combat et les abonnements cosmétiques. La part de marché du gaming en Asie du Sud-Est pour les titres premium pay-to-play reste inférieure à 3 % en raison de la sensibilité aux prix, mais les propriétés intellectuelles classiques remastérisées bénéficient de pics liés à la nostalgie. L'activité play-to-earn en Web3 se refroidit après des baisses de tokens spéculatifs, mais certains modèles de bourses gérés par des guildes persistent aux Philippines.

Par genre de jeu : la primauté des MOBA face à la montée de la simulation

Les titres MOBA et de stratégie détenaient 29,88 % des revenus de 2025, portés par Mobile Legends: Bang Bang, qui a généré 45 millions USD au niveau régional entre janvier et avril 2024. La taille du marché du gaming en Asie du Sud-Est pour les MOBA devrait se contracter marginalement à mesure que de nouveaux genres gagnent des parts, mais l'engagement alimenté par l'esport maintient une monétisation robuste. Les jeux de simulation et de sport affichent un TCAC de 0,43 %, portés par des licences de football localisées et des titres de simulation de vie intégrant des motifs culturels régionaux. Les franchises de jeux de tir et de battle royale maintiennent leur attractivité grâce à des ajouts fréquents de cosmétiques et à des tournois soutenus par des influenceurs, bien que le taux de désabonnement des utilisateurs augmente avec la lassitude des contenus. Les jeux de rôle gagnent du terrain grâce à des collaborations transmédias avec des propriétés animées populaires auprès de la génération Z.

Des hybrides inter-genres émergent : les mashups MOBA-auto-battler et les mélanges jeux de tir-RPG créent des boucles de jeu différenciées pour lutter contre la saturation. Les développeurs localisent les packs de langue et les doublages de célébrités pour renforcer la résonance émotionnelle. Des sous-genres de jeux éducatifs commencent à explorer des modèles freemium financés par la publicité dans le secteur scolaire thaïlandais. La diversification des genres souligne l'évolution des profils de goûts à mesure que les revenus disponibles augmentent et que la fidélité rendue par le cloud élargit les appétences.

Analyse géographique

L'Indonésie ancre le marché du gaming en Asie du Sud-Est avec une participation de 29,45 %, tirant parti de sa vaste population et de sa préférence mobile à 96 % pour générer 4,38 milliards USD de revenus en 2026. Le Règlement présidentiel 19/2024 fixe des objectifs pour accroître la part des revenus des développeurs locaux et rationaliser les droits d'importation sur le matériel de gaming. Pourtant, les blocages de plateformes en 2022 mettent en lumière l'imprévisibilité réglementaire qui peut bouleverser la planification des éditeurs étrangers. Les opérateurs télécoms s'associent à Tencent Cloud pour piloter des nœuds edge à Java et Sulawesi, visant une réduction de latence de 40 % pour les titres multijoueurs.

Le TCAC projeté de 0,59 % pour la Thaïlande porte son chiffre d'affaires à 2,62 milliards USD d'ici 2031, soutenu par la couverture 5G, les subventions esport et une forte pénétration des médias sociaux qui amplifie les campagnes d'influenceurs. Les tournois soutenus par l'État canalisent des pools de prix dépassant 5 millions USD par an, stimulant les circuits semi-professionnels. La réglementation des passerelles de paiement plafonne les frais marchands à 1,5 %, encourageant l'expérimentation des micro-transactions.

La base d'utilisateurs du gaming au Vietnam a dépassé 54 millions en 2024, et le gouvernement affiche une ambition de 1 milliard USD d'ici 2030. Cependant, les révisions de licences G1 et le contrôle des contenus prolongent les délais de lancement. Des studios locaux tels que VNG et Hiker Games obtiennent des accords de co-édition avec des propriétaires de propriétés intellectuelles coréens et chinois pour atténuer le risque de conformité.

La Malaisie et Singapour partagent une infrastructure avancée. La modernisation du réseau national de la Malaisie, achevée à 44 % en 2024, prépare 7 200 sites compatibles 5G. L'Autorité de développement des médias et des infocommunications de Singapour soutient des projets pilotes de cloud gaming dans le cadre de son Plan numérique pour l'industrie des médias, offrant des remises sur les heures de cloud GPU. Les Philippines tirent parti d'une population de 76 millions de personnes axée sur le mobile, avec la plateforme esport Giga Arena de l'opérateur Smart dépassant 1 million de joueurs inscrits en 2025. Les marchés émergents tels que le Cambodge et le Laos affichent une croissance à deux chiffres du nombre de joueurs, mais contribuent à moins de 3 % des dépenses régionales en raison de rails de paiement limités et d'incertitudes politiques.

Paysage concurrentiel

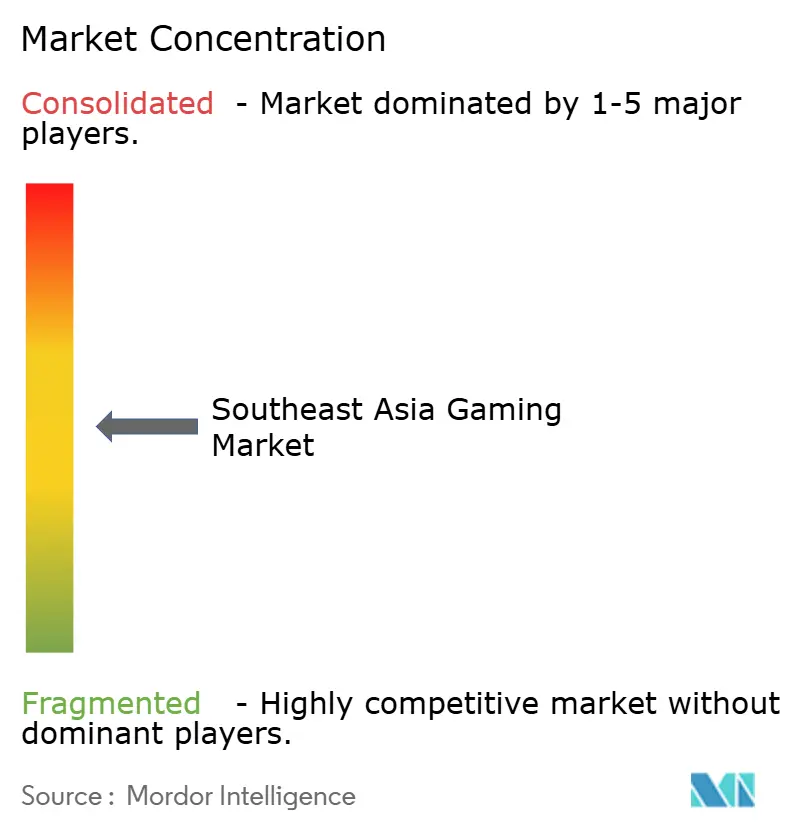

Le marché du gaming en Asie du Sud-Est reste fragmenté ; les cinq premiers éditeurs détiennent collectivement environ 28 % des parts, indiquant une concentration modérée. Garena de Sea Limited est en tête grâce à ses opérations localisées et à son titre phare Free Fire, qui a affiché une croissance de 70 % des téléchargements d'un trimestre à l'autre en Indonésie en 2024. Tencent exploite les intégrations WeChat Pay et les partenariats avec les opérateurs télécoms malaisiens pour réduire les frictions de paiement. NetEase se développe via des coentreprises locales et des studios de doublage en langue thaïe, tandis qu'Activision Blizzard accorde à Garena la licence de Call of Duty Mobile pour capitaliser sur la distribution existante.

La profondeur de la localisation des contenus différencie les acteurs régionaux : les doublages en bahasa, les événements culturels de fêtes locales et les articles cosmétiques respectueux de l'islam stimulent l'engagement pendant le Ramadan. Les investissements dans l'infrastructure cloud deviennent des avantages concurrentiels ; TM Global et Tencent Cloud courtisent les éditeurs avec des latences garanties par SLA inférieures à 40 ms. Les expériences d'intégration de la blockchain se poursuivent, illustrées par des essais de cosmétiques play-to-own à Singapour, mais l'adoption grand public reste prudente.

Les mouvements stratégiques de 2024-2025 illustrent l'escalade de la rivalité. NCSOFT a créé NCV Games avec VNG du Vietnam pour publier Lineage 2M sur six marchés, exploitant le réseau de paiement Zalo de VNG. Le lancement d'Edge Gaming par TM Global en mars 2025 positionne la Malaisie comme une plaque tournante du cloud gaming. Tencent a ouvert un campus créatif à Jakarta équipé de studios de capture de mouvement pour les studios indépendants, visant à sécuriser un accès anticipé aux propriétés intellectuelles émergentes. Les opérateurs de tournois esport ESL et Mineski élargissent l'empreinte des arènes, approfondissant l'inventaire de parrainage.

Leaders du secteur du gaming en Asie du Sud-Est

IGG Inc.

Nintendo Co., Ltd.

Asiasoft Corporation Public Company Limited

Sony Group Corporation

Com2uS Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : TM Global a lancé Edge Gaming, déployant des nœuds edge en Malaisie pour un cloud gaming à moins de 30 ms de latence.

- Mars 2025 : Sky Mavis a dévoilé Axie Infinity: Atia's Legacy MMO avec une pré-inscription ouverte et des tests alpha prévus pour l'été 2025, tirant parti de la sidechain Ronin pour élargir son écosystème.

- Février 2025 : L'Indonésie a projeté un chiffre d'affaires gaming de 24,88 billions IDR alors que le Règlement 19/2024 accélère les incitations pour les développeurs et mobilise 40 millions USD de financements privés annuels.

- Janvier 2025 : Honor of Kings a dépassé 1 milliard USD de revenus mondiaux après son lancement en Asie du Sud-Est en 2024, soulignant le rôle stratégique de la région.

Périmètre du rapport sur le marché du gaming en Asie du Sud-Est

L'Asie-Pacifique détient la plus grande part mondiale du marché du gaming, tandis que l'Asie du Sud-Est génère les revenus les plus élevés. La population connectée en Asie du Sud-Est augmente rapidement, principalement en raison de l'utilisation accrue des appareils mobiles. Près des deux tiers de la population de joueurs dans la Grande Asie du Sud-Est participent à l'esport. Du fait de cette tendance, la région est également en passe de devenir le marché du gaming à la croissance la plus rapide au monde.

Le marché du gaming en Asie du Sud-Est est segmenté par plateforme (PC, console, mobile) et par géographie (Indonésie, Malaisie, Singapour, Thaïlande et reste de l'Asie du Sud-Est). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Mobile |

| PC |

| Console |

| Cloud/Diffusion de jeux en continu |

| Free-to-Play (F2P) |

| Premium / Pay-to-Play |

| Abonnement |

| Publicité intégrée aux jeux |

| Hybride et Web3 / Play-to-Earn |

| MOBA / Stratégie |

| Jeux de tir et battle royale |

| Jeux de rôle (RPG) |

| Casual et puzzle |

| Simulation et sport |

| Autre genre de jeu |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par plateforme | Mobile |

| PC | |

| Console | |

| Cloud/Diffusion de jeux en continu | |

| Par modèle de revenus | Free-to-Play (F2P) |

| Premium / Pay-to-Play | |

| Abonnement | |

| Publicité intégrée aux jeux | |

| Hybride et Web3 / Play-to-Earn | |

| Par genre de jeu | MOBA / Stratégie |

| Jeux de tir et battle royale | |

| Jeux de rôle (RPG) | |

| Casual et puzzle | |

| Simulation et sport | |

| Autre genre de jeu | |

| Par pays | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du gaming en Asie du Sud-Est en 2026 ?

Il est évalué à 14,86 milliards USD, avec une prévision d'atteindre 15 milliards USD d'ici 2031 à un TCAC de 0,19 %.

Quelle plateforme domine les dépenses des joueurs en Asie du Sud-Est ?

Les titres mobiles dominent, représentant 70,78 % des revenus de 2025 et maintenant leur dynamique de croissance à mesure que la couverture 5G s'étend.

Pourquoi la Thaïlande est-elle considérée comme le pays du gaming à la croissance la plus rapide de la région ?

La reconnaissance gouvernementale de l'esport, le déploiement de la 5G et l'organisation d'événements phares comme Valorant Masters sous-tendent ses perspectives de TCAC à 0,59 % jusqu'en 2031.

Quel modèle de revenus offre le plus grand potentiel de croissance au-delà du free-to-play ?

Les passes d'abonnement affichent la croissance la plus rapide, augmentant à un TCAC de 1,20 % car ils offrent des avantages groupés et des flux de trésorerie prévisibles.

Comment les préférences de paiement façonnent-elles la monétisation ?

L'adoption croissante des portefeuilles numériques et de la facturation opérateur réduit les frictions pour les micro-transactions, augmentant la taille moyenne des paniers et les taux de conversion des payeurs.

Dernière mise à jour de la page le: