Taille et part du marché du jeu vidéo aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

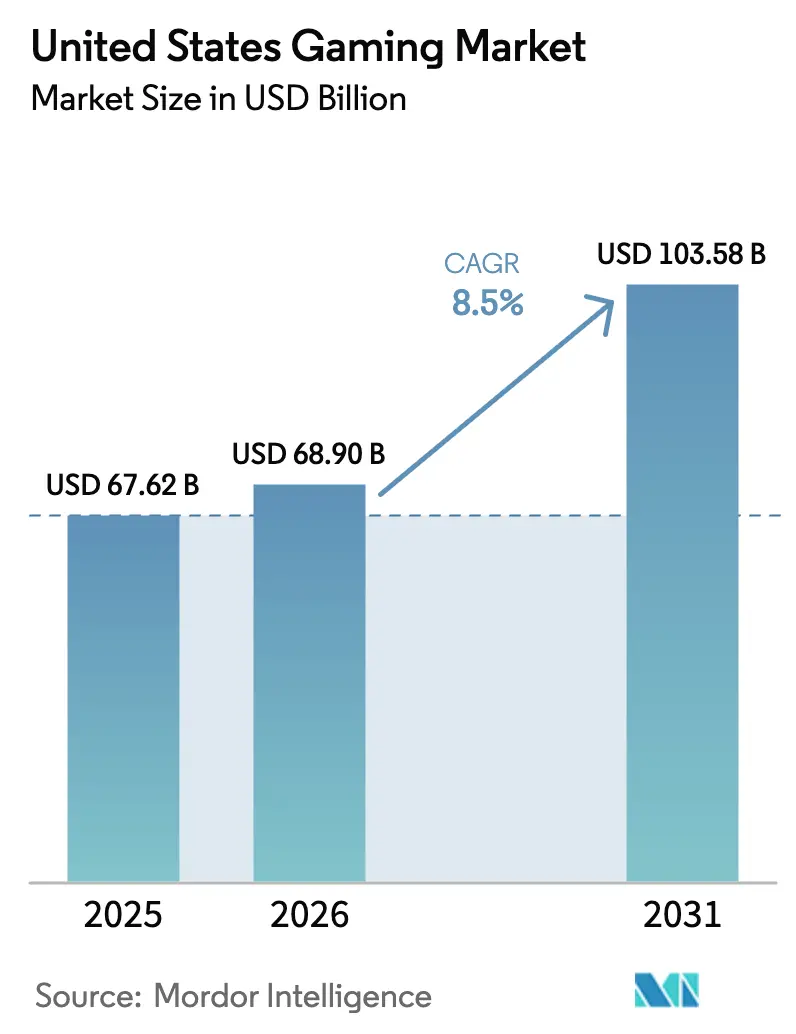

| Taille du marché de l'année de base (2025) | 67.62 Milliards de dollars |

| Taille du Marché (2026) | 68.90 Milliards de dollars |

| Taille du Marché (2031) | 103.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu vidéo aux États-Unis par Mordor Intelligence

La taille du marché du jeu vidéo aux États-Unis était évaluée à 67,62 milliards USD en 2025 et devrait croître de 68,90 milliards USD en 2026 pour atteindre 103,58 milliards USD d'ici 2031, à un CAGR de 8,5 % au cours de la période de prévision (2026-2031). La pénétration des smartphones supérieure à 85 % et le déploiement rapide de la 5G fixe sans fil ont élargi l'audience tout en abaissant les seuils de latence pour le jeu en nuage. Les offres groupées d'abonnements, menées par Xbox Game Pass et PlayStation Plus, orientent les dépenses des consommateurs vers des modèles à revenus récurrents et compriment le canal d'achat définitif. Les orientations de la Commission fédérale du commerce sur les micro-transactions incitent les éditeurs à adopter une monétisation transparente, tout en supprimant les incertitudes réglementaires et en clarifiant les coûts de conformité. La hausse des exigences en capital — les budgets AAA dépassent désormais 200 millions USD par titre — renforce la domination des éditeurs disposant de ressources importantes et accélère la consolidation des studios.

Principaux enseignements du rapport

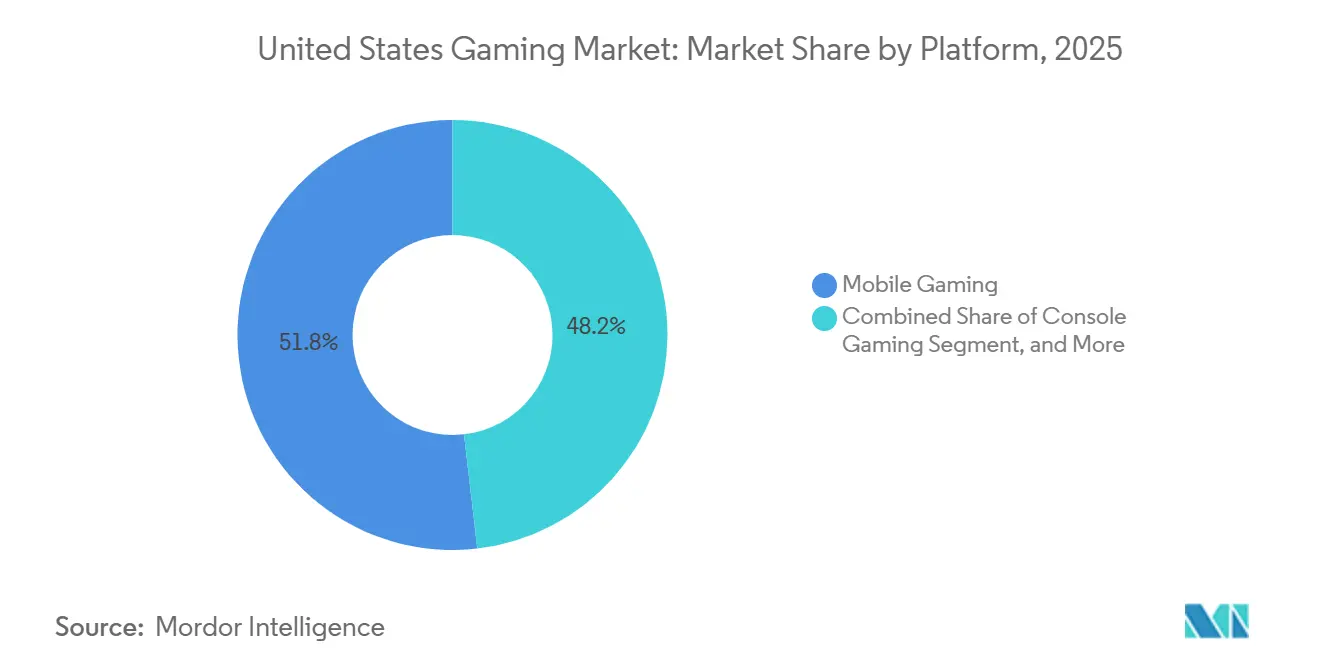

- Par plateforme, le jeu mobile a dominé avec 51,83 % de la part de marché du jeu vidéo aux États-Unis en 2025, tandis que le jeu en nuage et en streaming devrait se développer à un CAGR de 9,16 % jusqu'en 2031.

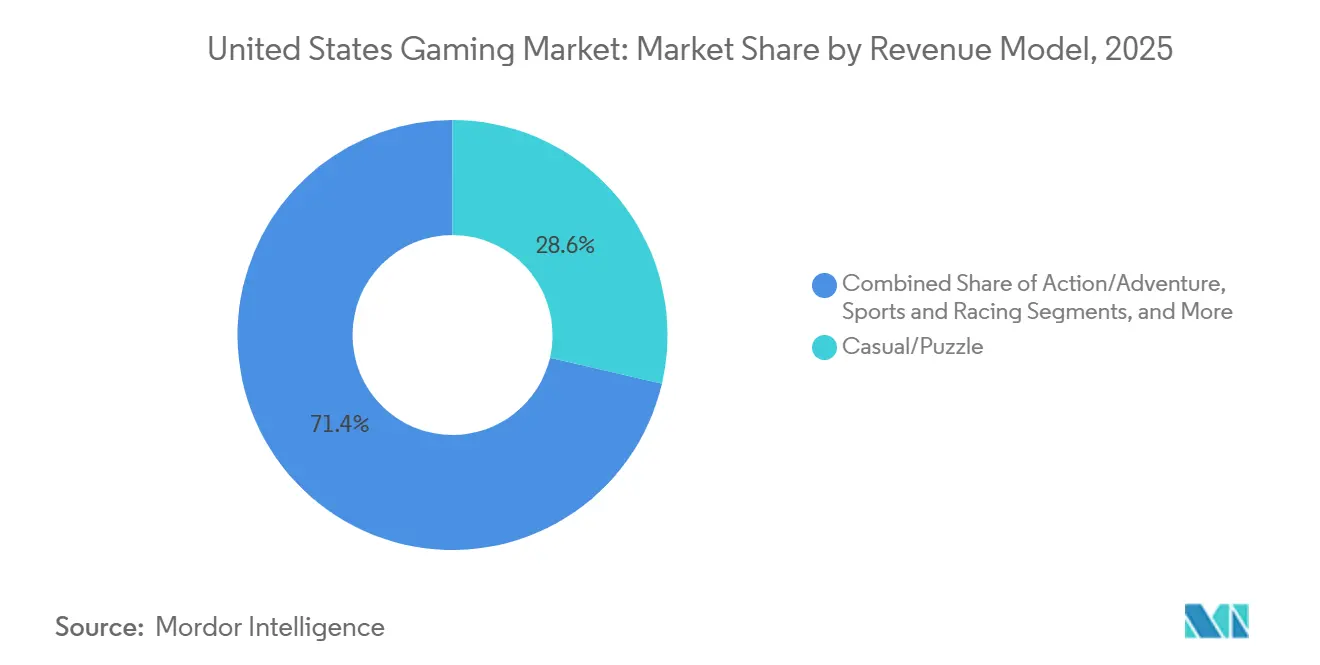

- Par modèle de revenus, les achats intégrés ont capté 62,66 % de la taille du marché du jeu vidéo aux États-Unis en 2025, tandis que les abonnements devraient progresser à un CAGR de 8,74 % jusqu'en 2031.

- Par genre, les titres casual et puzzle représentaient 28,64 % de la taille du marché du jeu vidéo aux États-Unis en 2025, et les sports et la course devraient enregistrer le CAGR le plus rapide de 9,02 % sur la période 2026-2031.

- Par démographie des joueurs, la cohorte des 18-34 ans détenait 44,71 % de la part de marché du jeu vidéo aux États-Unis en 2025, et le segment des 45 ans et plus se développe à un CAGR de 8,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du jeu vidéo aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des abonnements au jeu en nuage | +1.2% | National, avec une adoption concentrée dans les zones urbaines et périurbaines desservies par la 5G fixe sans fil | Moyen terme (2-4 ans) |

| Croissance de la base de joueurs mobiles et pénétration des smartphones | +1.8% | National, avec la pénétration la plus élevée dans les zones statistiques métropolitaines et parmi les cohortes d'âge 18-44 ans | Long terme (≥ 4 ans) |

| Essor de la monétisation des droits médias de l'esport | +0.9% | National, avec des valorisations premium sur les marchés côtiers et dans les villes universitaires | Moyen terme (2-4 ans) |

| La personnalisation en jeu pilotée par l'IA augmente l'ARPU | +1.1% | National, mené par les studios dans les corridors technologiques de Californie, de Washington et du Texas | Court terme (≤ 2 ans) |

| Clarté des orientations de la Commission fédérale du commerce sur les micro-transactions | +0.4% | National, avec des cadres de conformité appliqués au niveau fédéral et complétés par des lois de protection des consommateurs au niveau des États | Court terme (≤ 2 ans) |

| Le déploiement de la 5G fixe sans fil réduit la latence | +0.6% | National, avec des gains précoces dans les zones de couverture de T-Mobile et Verizon ; AT&T en expansion rapide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des abonnements au jeu en nuage

Xbox Game Pass a dépassé 35 à 37 millions d'abonnés à mi-2025, générant environ 5 milliards USD de revenus annuels, après que Microsoft a conclu plus de 150 accords de contenu la même année.[1]Microsoft Corporation, "Relations avec les investisseurs," microsoft.com Les dépenses des abonnés sur toutes les plateformes de jeu ont augmenté de 24 % d'une année sur l'autre en décembre 2025, confirmant l'appétit des consommateurs pour l'accès groupé dès le premier jour. La réduction des exigences matérielles et la continuité multi-appareils devraient propulser les revenus mondiaux du jeu en nuage de 1,4 milliard USD en 2025 à 18,3 milliards USD d'ici 2030. Les détenteurs de plateformes utilisent des bibliothèques « tout-à-volonté » pour lisser la volatilité des revenus et orienter les titres vers une conception de service en direct. Cela élève les barrières pour les éditeurs de niveau intermédiaire qui ne disposent pas de catalogues suffisamment importants pour ancrer une proposition d'abonnement.

Croissance de la base de joueurs mobiles et pénétration des smartphones

Le jeu mobile représentait 51,83 % du marché du jeu vidéo aux États-Unis en 2025, soutenu par 52 milliards USD de revenus d'achats intégrés mobiles en 2024, en hausse de 16 % d'une année sur l'autre.[2]Sensor Tower, "Intelligence du marché du jeu mobile," sensortower.comiOS a capté 55 % de ces dépenses malgré la plus grande base d'installation d'Android, soulignant l'avantage de monétisation d'Apple. Les appareils 5G offrent désormais des latences inférieures à 20 millisecondes qui permettent le jeu compétitif auparavant limité aux consoles et aux PC. Les smartphones milieu de gamme abordables avec des écrans à 120 Hz démocratisent les expériences premium pour les démographies plus âgées qui apprécient les sessions courtes. Les éditeurs privilégient donc les commandes à une main et les orientations portrait pour élargir leur portée.

Essor de la monétisation des droits médias de l'esport

Le renouvellement des droits de diffusion domestique de la National Basketball Association pour 76 milliards USD en 2025 a souligné les valorisations premium attachées au contenu en direct et a relevé les attentes pour les packages de droits d'esport. L'audience de l'esport aux États-Unis a atteint 805 millions d'heures au troisième trimestre 2025, réduisant l'écart avec les audiences des sports traditionnels. Les revenus de parrainage et de publicité liés à l'esport ont augmenté de 18 % d'une année sur l'autre, alimentés par des intégrations de produits en cours de diffusion qui contournent les bloqueurs de publicités. Les ligues universitaires formalisent des structures de franchisage, accordant aux partenaires médias une visibilité pluriannuelle. Les abonnements groupés qui mélangent sports en direct et esport sur les mêmes plateformes de streaming réduisent le taux de désabonnement.

La personnalisation en jeu pilotée par l'IA augmente l'ARPU

Les studios déployant des moteurs d'enchères par apprentissage automatique ont signalé des gains d'ARPU supérieurs à 180 % en adaptant les offres et les courbes de difficulté en temps réel. Cinquante-deux pour cent des développeurs utilisent déjà l'IA générative pour le prototypage et la création d'actifs, comprimant les calendriers de production jusqu'à 30 %. Les investisseurs récompensent les éditeurs dotés de l'IA avec des multiples de valorisation deux à trois fois supérieurs à ceux de leurs pairs, car les pipelines de contenu évolutifs réduisent le risque lié aux succès. Néanmoins, 30 % des créateurs s'inquiètent des fuites de propriété intellectuelle et de la consommation d'énergie, indiquant un défi de gouvernance émergent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts de développement et de marketing AAA | -1.4% | National, avec la plus forte concentration dans les clusters de studios de Californie, de Washington et du Texas | Long terme (≥ 4 ans) |

| Contrôle réglementaire sur les mécaniques de boîtes à butin | -0.8% | National, avec une application fédérale complétée par des lois de protection des consommateurs au niveau des États | Moyen terme (2-4 ans) |

| Pénurie de talents seniors en moteur temps réel | -0.6% | National, avec des pénuries aiguës de spécialistes Unreal Engine et Unity dans les pôles technologiques | Moyen terme (2-4 ans) |

| Les centres de données énergivores augmentent les OPEX | -0.5% | National, avec le plus fort impact dans les corridors de centres de données de Virginie, de Californie et du Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de développement et de marketing AAA

Take-Two a capitalisé 2,145 milliards USD de coûts de développement au 30 juin 2025, principalement pour Grand Theft Auto VI, illustrant des profils de dépenses en forte hausse.[3]Take-Two Interactive Software Inc., "Formulaire 10-K 2025," sec.gov Le lancer de rayons consomme 30 à 40 % des budgets AAA modernes et la capture de mouvement ainsi que les talents vocaux peuvent dépasser 25 millions USD par sortie. Les cycles de développement s'étendent désormais sur cinq à sept ans, nécessitant des équipes allant jusqu'à 1 000 employés avec des salaires à six chiffres, réduisant les marges. Les éditeurs répondent en annulant les titres de niveau intermédiaire et en redoublant d'efforts sur les franchises de service en direct pour amortir l'investissement.

Contrôle réglementaire sur les mécaniques de boîtes à butin

La Commission fédérale du commerce a imposé 520 millions USD de mesures correctives à Epic Games jusqu'en juin 2025 et a infligé une amende de 20 millions USD à Cognosphere en janvier 2025, établissant un précédent fédéral sur la monétisation à récompenses aléatoires. Les dépenses de conformité — de la vérification de l'âge aux flux de travail de consentement parental — augmentent, incitant certains éditeurs à supprimer les boîtes à butin des sorties destinées aux jeunes. L'étiquette « articles aléatoires » de l'Entertainment Software Rating Board, combinée aux lois sur la confidentialité des États, ajoute d'autres obligations de divulgation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination du mobile face à la disruption du nuage

Le mobile a contribué à 51,83 % de la part de marché du jeu vidéo aux États-Unis en 2025, porté par 52 milliards USD de revenus d'achats intégrés. Le jeu en nuage, bien que ne représentant aujourd'hui qu'une faible contribution à un chiffre, devrait croître à un CAGR de 9,16 %, dépassant l'ensemble du marché du jeu vidéo aux États-Unis. Le jeu sur console a connu un regain en 2025, avec des ventes de matériel en hausse de 20 % depuis le début de l'année jusqu'en août pour atteindre 2,9 milliards USD, propulsées par le lancement record de la Nintendo Switch 2 qui s'est vendue à plus de 2,4 millions d'unités aux États-Unis en trois mois, dépassant les débuts de la PlayStation 4 d'environ 5 %.

La concentration du marché s'intensifie, les 10 premiers jeux sur Steam ayant capté 61 % des revenus et les 100 premiers représentant 91 %, indiquant une dynamique où le gagnant rafle la mise qui favorise les franchises établies et les titres de service en direct. L'élan futur provient de la 5G fixe sans fil qui couvre déjà 10,3 millions de foyers combinés entre T-Mobile et Verizon, permettant des latences aller-retour inférieures à 10 millisecondes. Les hausses de prix du matériel de console — Xbox Series X à 599 USD et PlayStation 5 à 549 USD — poussent les utilisateurs sensibles au budget vers des alternatives de streaming.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de revenus : les achats intégrés en tête, les abonnements s'accélèrent

Les achats intégrés ont représenté 62,66 % de la valeur en 2025, constituant le plus grand pool au sein de la taille du marché du jeu vidéo aux États-Unis. Les abonnements, en revanche, devraient enregistrer un CAGR de 8,74 % jusqu'en 2031. Les titres premium à achat définitif ont fait face à des vents contraires, les nouvelles sorties ne représentant que 12 % du temps de jeu total en 2024, les joueurs se tournant vers des jeux de service en direct établis offrant des mises à jour de contenu continues et un engagement social.

Xbox Game Pass seul a ajouté plus de 150 titres en 2025 et a fait progresser les revenus de contenu sur console de 65,9 % après l'intégration du catalogue. Les modèles hybrides qui mélangent achats intégrés, publicité et abonnements atteignent des flux de trésorerie plus stables et se couvrent contre la volatilité des dépenses des gros joueurs. Cinquante-huit pour cent des spécialistes du marketing prévoyaient d'augmenter les dépenses sur la télévision connectée au second semestre 2025, l'adressabilité, la mesurabilité et les données de première partie étant citées comme priorités principales, positionnant le jeu vidéo comme un canal publicitaire distinct avec une croissance positive d'une année sur l'autre.

Par genre : le casual puzzle ancre la part, les sports et la course s'envolent

Les jeux casual et puzzle détenaient 28,64 % de la part de marché du jeu vidéo aux États-Unis en 2025 grâce à l'adoption mobile par les tranches d'âge plus élevées. Les franchises de sports et de course, cependant, devraient se développer à un CAGR de 9,02 % à mesure que les mises à jour de service en direct et le jeu multiplateforme approfondissent l'engagement. Les jeux de tir restent un pilier du marché, Call of Duty: Black Ops 6 ayant généré 1 milliard USD au cours de ses trois premières semaines après son lancement en octobre 2024, marquant l'entrée la plus vendue de l'histoire de la franchise, tandis que la franchise Call of Duty dans son ensemble a dépassé 500 millions de joueurs au cours de sa vie.

Les jeux de rôle et les jeux massivement multijoueurs en ligne maintiennent des audiences dédiées, le studio Bungie de Sony accélérant le lancement de Marathon à mars 2026 sous une supervision d'entreprise plus stricte suite à une restructuration en août 2025. Electronic Arts a généré 1,9 milliard USD de revenus trimestriels dans les sports au troisième trimestre fiscal 2025, EA Sports FC 25 attirant 22 millions de joueurs uniques au cours de ses trois premiers mois. Les sorties de contenu annualisées soutiennent la monétisation bien au-delà des cycles de sortie suivants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par démographie des joueurs : les jeunes adultes dominent, les cohortes plus âgées s'accélèrent

Les joueurs âgés de 18 à 34 ans représentaient 44,71 % des joueurs en 2025, ancrant la demande premium de consoles et de jeux de tir compétitifs. Le segment des 45 ans et plus, se développant à un CAGR de 8,96 %, utilise les interfaces mobiles et la gamification de la santé pour renforcer les routines quotidiennes. L'AARP a signalé 52,4 millions de joueurs âgés de 50 ans et plus aux États-Unis en 2024, tandis que l'Entertainment Software Association a constaté que 26 % des joueurs ont 55 ans ou plus, et que l'âge moyen des joueurs a atteint 36 ans.

Le jeu mobile sert de point d'entrée principal pour les démographies plus âgées, les genres casual et puzzle offrant une intégration à faible friction et des sessions plus courtes qui s'intègrent dans les routines quotidiennes. Le jeu intergénérationnel est en hausse à mesure que les plans d'abonnement familiaux gagnent en popularité. Cette dynamique crée des opportunités de revenus supplémentaires grâce aux cosmétiques qui séduisent toutes les tranches d'âge.

Analyse géographique

Les revenus régionaux ont atteint 52,7 milliards USD en 2025, représentant la plus grande part mondiale. Les zones métropolitaines côtières bénéficient d'un haut débit plus rapide, de budgets publicitaires plus importants et de revenus disponibles plus élevés que les zones rurales. Les variations régionales au sein des États-Unis reflètent des disparités d'infrastructure, l'adoption de la 5G fixe sans fil étant concentrée dans les zones urbaines et périurbaines desservies par les 6,1 millions de clients d'accès fixe sans fil de T-Mobile et les 4,2 millions de Verizon au troisième trimestre 2024, tandis que les zones rurales sont à la traîne en raison de la disponibilité limitée de la fibre affectant 25 % des foyers américains.

Les clusters urbains en Californie, à Washington et au Texas accueillent la majorité des effectifs des studios et des racks de centres de données en nuage, bénéficiant de la densité de talents et de l'accès au capital-risque. La « Data Center Alley » de Virginie mène la consommation d'électricité, obligeant les opérateurs à signer des accords d'achat d'énergie renouvelable alors que les serveurs GPU dépassent 5 kW par unité.

L'adoption de la 5G fixe sans fil reste la plus forte dans les 10 plus grandes zones statistiques métropolitaines, mais 25 % des foyers dans les comtés ruraux manquent encore de connectivité de qualité fibre, limitant l'adoption du jeu en nuage. La Commission fédérale du commerce et les agences de protection des consommateurs au niveau des États appliquent des cadres de conformité qui façonnent les pratiques de monétisation à l'échelle nationale, la loi californienne sur la protection de la vie privée des consommateurs et la loi sur la protection de la vie privée des enfants en ligne établissant des normes nationales de facto que les éditeurs adoptent pour éviter des régimes de conformité fragmentés.

Paysage concurrentiel

Les détenteurs de plateformes Microsoft, Sony Interactive Entertainment et Nintendo agissent comme des gardiens en regroupant la propriété intellectuelle exclusive avec le matériel et les services. Microsoft a finalisé son acquisition d'Activision Blizzard pour 68,7 milliards USD en 2023, intégrant Call of Duty dans Game Pass et poussant les abonnés au-delà de 35 millions à mi-2025.

Electronic Arts a accepté une offre de privatisation de 55 milliards USD en octobre 2025, signalant que le capital de capital-investissement valorise les flux de trésorerie prévisibles des services en direct. Le partenariat d'Epic Games avec Unity permettra aux titres construits avec Unity de fonctionner dans Fortnite à partir de 2026, positionnant Fortnite comme une couche de distribution alternative qui conserve 88 % des revenus des créateurs.

Les studios plus petits déployant l'IA générative peuvent désormais construire des niveaux prototypes en quelques jours, mais 41 % des développeurs ont signalé des licenciements en 2025 alors que les éditeurs élaguent les rôles redondants après les vagues de fusions-acquisitions. Le pouvoir de marché penche donc vers les conglomérats capables de financer des budgets en forte hausse et de négocier des contrats cloud de premier plan.

Leaders du secteur du jeu vidéo aux États-Unis

Activision Blizzard, Inc.

Electronic Arts Inc.

Take-Two Interactive Software Inc.

Microsoft Corporation

Sony Interactive Entertainment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : des législateurs américains ont demandé un examen par la Commission fédérale du commerce du rachat d'Electronic Arts pour 55 milliards USD, invoquant des préoccupations de sécurité nationale liées à la propriété étrangère des données.

- Janvier 2026 : Microsoft a confirmé les lancements simultanés de Fable et Kiln sur PlayStation 5 pour maximiser la portée des logiciels.

- Décembre 2025 : Netflix a dévoilé un accord de 82,7 milliards USD pour acquérir les actifs de jeux vidéo de Warner Bros. Discovery, sous réserve d'approbation réglementaire.

- Décembre 2025 : la carte Fortnite Creative « Steal the Brainrot » a dépassé 1 million de joueurs simultanés, générant 13,8 millions USD en une seule journée.

Périmètre du rapport sur le marché du jeu vidéo aux États-Unis

Selon le périmètre du rapport, le jeu vidéo est défini comme le fait de jouer à des jeux électroniques par divers moyens, tels que les ordinateurs, les téléphones mobiles, les consoles ou d'autres supports. La prévalence croissante des connexions internet à haut débit, notamment dans les économies émergentes, a rendu le jeu en ligne accessible à davantage de personnes ces dernières années.

Le rapport sur le marché du jeu vidéo aux États-Unis est segmenté par plateforme (jeu mobile, jeu sur console, jeu sur PC, et jeu en nuage/streaming), modèle de revenus (achats intégrés, premium (achat définitif), abonnements, et publicité), genre (action/aventure, jeu de tir, sports et course, jeu de rôle et MMO, casual/puzzle, stratégie et cartes, et autres genres), et démographie des joueurs (moins de 18 ans, 18-34 ans, 35-44 ans, et 45 ans et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Jeu mobile |

| Jeu sur console |

| Jeu sur PC (client et navigateur) |

| Jeu en nuage / streaming |

| Achats intégrés |

| Premium (achat définitif) |

| Abonnements |

| Publicité |

| Action / Aventure |

| Jeu de tir |

| Sports et course |

| Jeu de rôle et MMO |

| Casual / Puzzle |

| Stratégie et cartes |

| Autres genres |

| Moins de 18 ans |

| 18 - 34 ans |

| 35 - 44 ans |

| 45 ans et plus |

| Par plateforme | Jeu mobile |

| Jeu sur console | |

| Jeu sur PC (client et navigateur) | |

| Jeu en nuage / streaming | |

| Par modèle de revenus | Achats intégrés |

| Premium (achat définitif) | |

| Abonnements | |

| Publicité | |

| Par genre | Action / Aventure |

| Jeu de tir | |

| Sports et course | |

| Jeu de rôle et MMO | |

| Casual / Puzzle | |

| Stratégie et cartes | |

| Autres genres | |

| Par démographie des joueurs | Moins de 18 ans |

| 18 - 34 ans | |

| 35 - 44 ans | |

| 45 ans et plus |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du jeu vidéo aux États-Unis en 2026 ?

La taille du marché du jeu vidéo aux États-Unis a atteint 68,9 milliards USD en 2026.

Quelle plateforme mène les dépenses ?

Le jeu mobile a dominé avec 55,88 % de la part de marché du jeu vidéo aux États-Unis en 2025.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Les revenus globaux devraient augmenter à un CAGR de 8,75 % entre 2026 et 2031.

Quel modèle de revenus se développe le plus rapidement ?

Les abonnements devraient afficher un CAGR de 10,18 % jusqu'en 2031.

Quelle démographie dépense le plus en jeux vidéo ?

Les joueurs âgés de 18 à 34 ans représentent la cohorte de dépenses la plus importante et la plus dynamique avec une part de 39,35 %.

Dernière mise à jour de la page le: