Taille et part du marché des jeux en réalité augmentée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

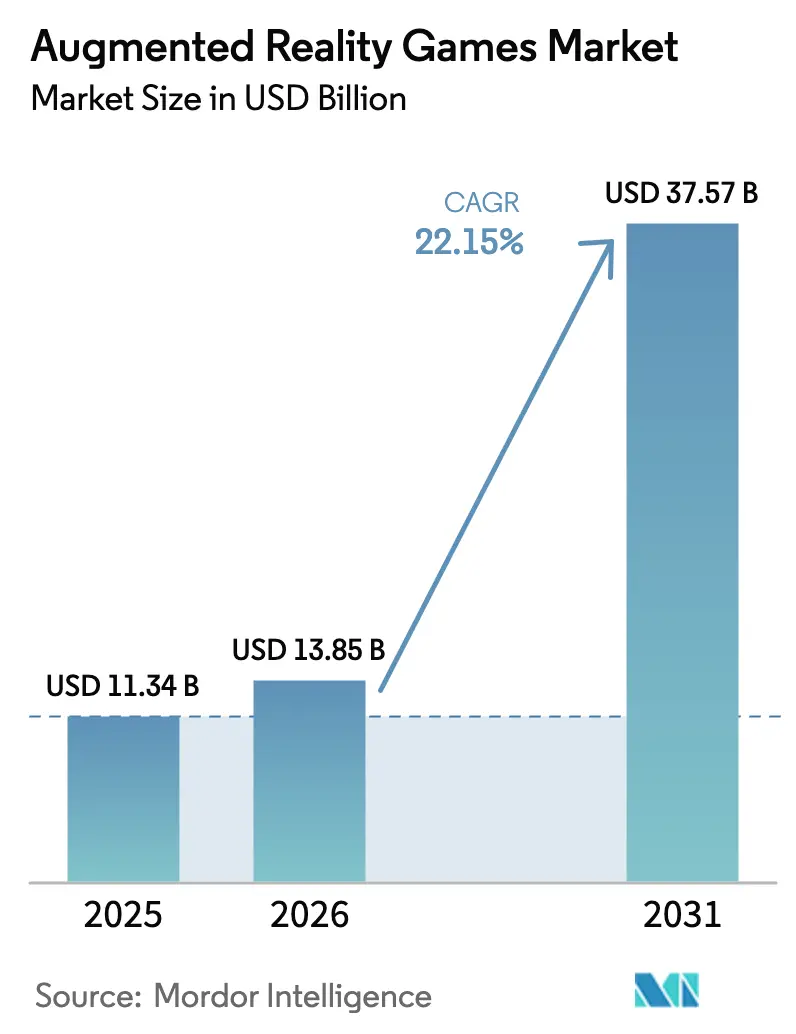

| Taille du Marché (2026) | 13.85 Milliards de dollars |

| Taille du Marché (2031) | 37.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.15% CAGR |

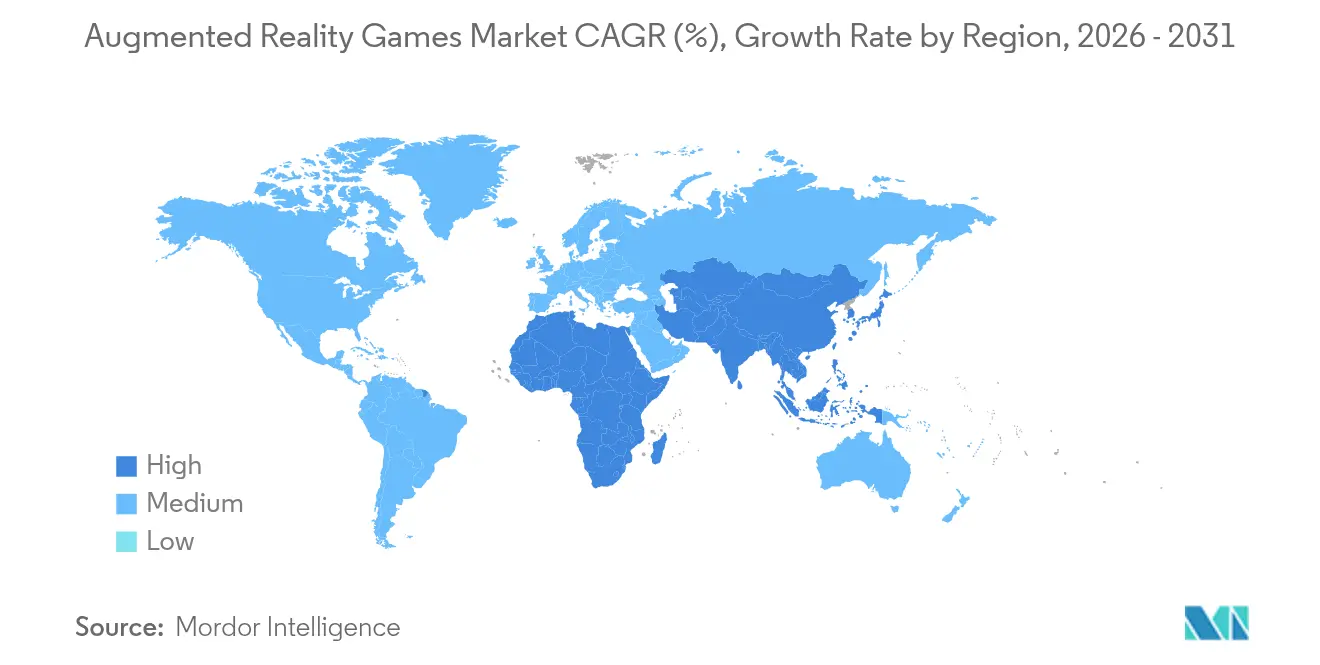

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

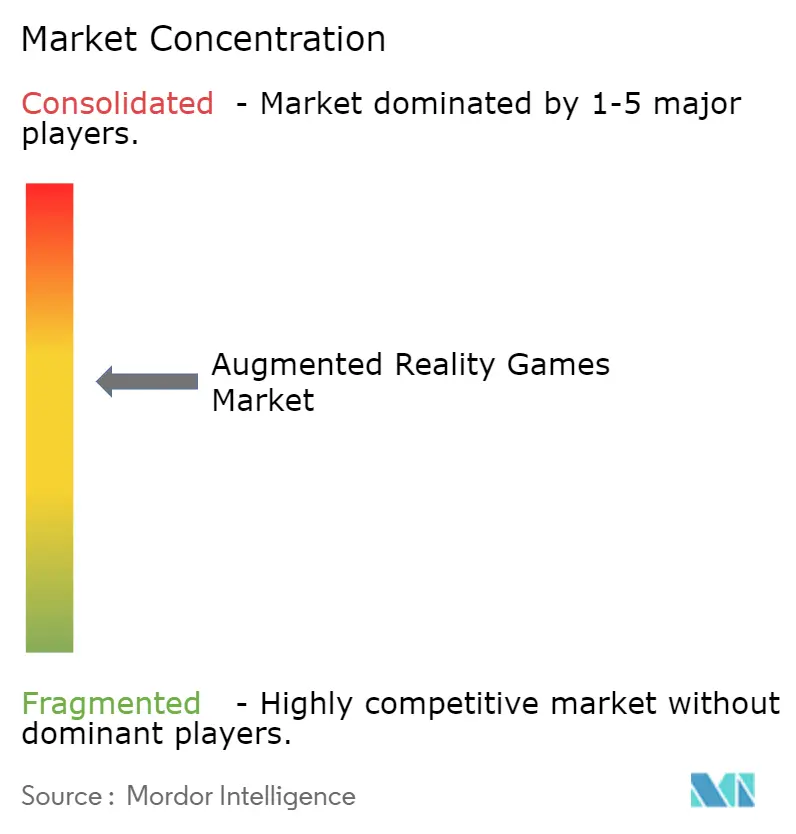

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jeux en réalité augmentée par Mordor Intelligence

La taille du marché des jeux en réalité augmentée était évaluée à 11,34 milliards USD en 2025 et devrait croître de 13,85 milliards USD en 2026 pour atteindre 37,57 milliards USD d'ici 2031, à un CAGR de 22,15 % durant la période de prévision (2026-2031). La croissance est soutenue par le déploiement de la 5G, les plateformes de mondes persistants ancrées dans le cloud et les puces optimisées en termes de coûts qui permettent des expériences multijoueurs fluides sur smartphones et appareils portables légers. Les appareils mobiles dominent actuellement les revenus, mais les améliorations rapides de l'optique des lunettes intelligentes et de la gestion de l'énergie annoncent un prochain rééquilibrage du mix d'appareils. Le gameplay basé sur la localisation reste le principal archétype de conception grâce à des ensembles de données géospatiales matures, tandis que les mécaniques de jeu rémunéré liées à la blockchain redessinent les stratégies de monétisation. Sur le plan régional, l'Amérique du Nord continue de générer les dépenses les plus élevées, mais l'Asie-Pacifique affiche la courbe de revenus la plus forte à mesure que les opérateurs télécoms couvrent les marchés clés avec la 5G en bande moyenne et que les habitudes de jeu social culturellement ancrées migrent vers les formats de réalité augmentée.[1]GSMA, "L'économie mobile en Asie-Pacifique 2024," gsma.com

Principaux enseignements du rapport

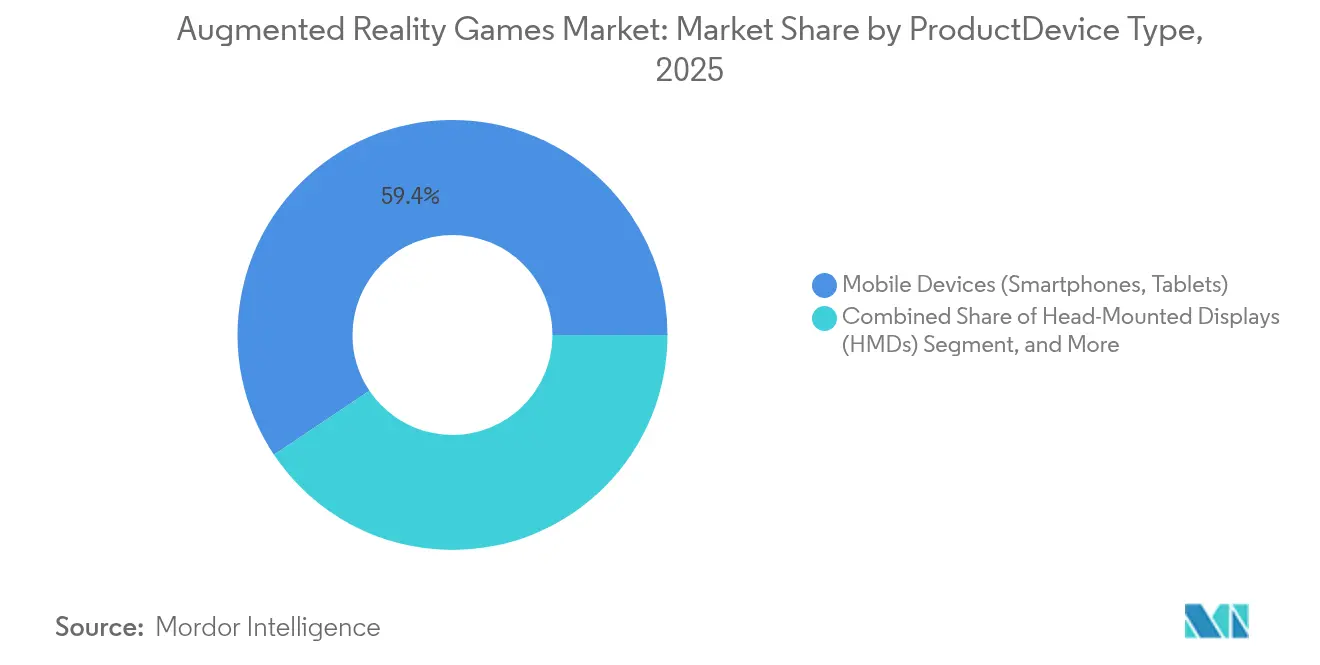

- Par catégorie de produit, les appareils mobiles ont capté 59,40 % de la part du marché des jeux en réalité augmentée en 2025, tandis que les lunettes AR/intelligentes devraient croître à un CAGR de 27,1 % jusqu'en 2031.

- Par composant, le matériel a contribué à 57,30 % des revenus de 2025 ; les services se développent le plus rapidement à un CAGR de 30,9 % jusqu'en 2031.

- Par type de jeu, les expériences basées sur la localisation représentaient 64,10 % de la taille du marché des jeux en réalité augmentée en 2025 ; les hybrides de réalité mixte sont en passe d'atteindre un CAGR de 35,9 % jusqu'en 2031.

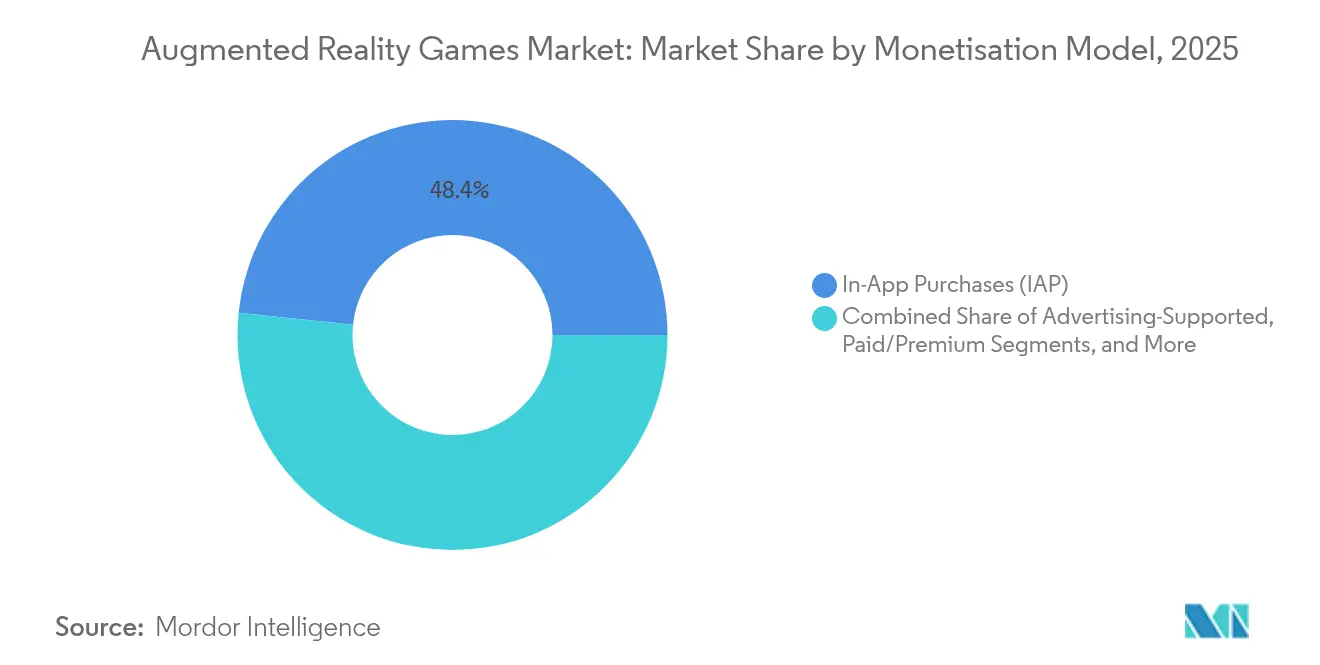

- Par modèle de monétisation, les achats intégrés ont généré 48,35 % des revenus de 2025 ; les titres intégrant le jeu rémunéré et les NFT s'accélèrent à un CAGR de 33,2 %.

- Par application, le divertissement personnel et à domicile représentait 69,20 % des revenus de 2025, tandis que la gamification du fitness et de la santé progresse à un CAGR de 28,6 %.

- Par géographie, l'Amérique du Nord était en tête avec 34,60 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 26,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des jeux en réalité augmentée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les smartphones compatibles 5G débloquent le gameplay multijoueur en temps réel | +4.2% | Cœur APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Partenariats publicitaires basés sur la localisation avec les offices de tourisme | +2.8% | Europe, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Les capteurs LiDAR des appareils Apple permettent une occultation avancée | +3.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Le Qualcomm Snapdragon AR2 Gen 2 réduit le coût de la nomenclature des casques | +2.9% | Mondial | Long terme (≥ 4 ans) |

| Les mondes persistants ancrés dans le cloud stimulent l'engagement à l'échelle urbaine | +3.4% | Mondial, gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Les subventions de bien-être en entreprise alimentent les titres de fitness en réalité augmentée | +1.8% | Pays nordiques et Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prolifération des réseaux 5G transforme l'architecture multijoueur

La couverture commerciale de la 5G s'est fortement étendue en Asie-Pacifique en 2024, portant le nombre d'utilisateurs d'internet mobile au-delà de 1,4 milliard et offrant une latence inférieure à 20 ms qui soutient des batailles AR synchrones pour des dizaines de joueurs co-localisés. L'afflux de bande passante et de capacité de calcul en périphérie élimine le décalage antérieur entre le mouvement et le photon, permettant des avatars persistants entre les sessions, des discussions vocales volumétriques et des mises à jour de l'environnement en temps réel. Les développeurs enregistrent par conséquent des durées de session moyennes plus longues et une meilleure rétention, des résultats qui élargissent directement la base adressable du marché des jeux en réalité augmentée.

Les partenariats publicitaires basés sur la localisation remodèlent les modèles de revenus

Les offices de tourisme européens intègrent désormais des quêtes de marque et des superpositions historiques dans des titres centrés sur des sites emblématiques, faisant passer la monétisation des dépenses des utilisateurs aux budgets des annonceurs.[2]Iva Cibilić et al., "Mise en œuvre de la réalité augmentée dans le tourisme," proc-int-cartogr-assoc.net Les premiers pilotes en Croatie ont augmenté la fréquentation des musées et généré des CPM premium, incitant à des initiatives similaires autour des parcs nationaux américains. Cette dynamique diversifie les sources de flux de trésorerie, réduit la dépendance des plateformes aux micro-transactions et élargit la participation des institutions culturelles au marché des jeux en réalité augmentée.

L'intégration du LiDAR permet des mécaniques d'occultation avancées

Les appareils équipés de LiDAR d'Apple cartographient les environnements intérieurs avec une profondeur au niveau du millimètre, permettant aux jeux de dissimuler des créatures virtuelles derrière de vrais meubles et d'ancrer des puzzles basés sur la physique sur des surfaces complexes.[3]Apple Inc., "Apple Arcade pour Apple Vision Pro emmène les joueurs dans une nouvelle dimension," apple.com Les tests utilisateurs montrent que le réalisme perceptuel augmente sensiblement lorsque la précision de l'occultation dépasse 95 %, ce qui améliore directement le taux de conversion des achats intégrés. Cependant, les développeurs combinent encore les maillages LiDAR avec l'odométrie visuelle-inertielle pour maintenir la stabilité du suivi lors de sessions de plusieurs heures.[4]Wojtek Trzasko, "Recherche LiDAR - Analyse du scanner LiDAR d'Apple," nomtek.com

Les avancées des puces Qualcomm réduisent les coûts de fabrication des casques

La conception de référence du Snapdragon AR2 Gen 2 offre 2,5 fois le débit GPU et 8 fois l'IA embarquée par rapport à la génération précédente, tout en réduisant l'empreinte du circuit imprimé de 40 %.[5]Qualcomm, "Qualcomm lance ses plateformes XR et AR de nouvelle génération," qualcomm.com La consolidation des composants réduit la nomenclature et permet des lunettes de moins de 300 grammes qui franchissent les seuils de confort des consommateurs. Les feuilles de route des fabricants d'équipements d'origine indiquent plus de 15 modèles en conception active, un pipeline qui élève le choix matériel et approfondit la pénétration du marché des jeux en réalité augmentée par les appareils portables dédiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les lacunes des normes de confidentialité de l'UE ralentissent les lancements à grande échelle | -2.1% | Europe | Moyen terme (2-4 ans) |

| Décharge de la batterie et limitation thermique sur les appareils Android d'entrée de gamme | -1.9% | Asie émergente | Court terme (≤ 2 ans) |

| Découverte de contenu fragmentée entre les boutiques d'applications et les navigateurs | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Coûts élevés des données mobiles en Amérique du Sud et en Afrique | -2.3% | Amérique du Sud et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'absence de règles harmonisées de confidentialité au sein de l'UE retarde les lancements

Les développeurs doivent actuellement interpréter des législations nationales divergentes sur la numérisation biométrique et la géolocalisation, ajoutant une charge juridique qui reporte les déploiements à l'échelle paneuropéenne et diffère les dépenses marketing. L'incertitude contraint particulièrement les titres à grande échelle reposant sur des données de vision partagées, réduisant l'élan des revenus en phase initiale dans une région par ailleurs riche en sites touristiques.

Les limitations matérielles d'Android contraignent la durée des sessions

La limitation thermique sur les smartphones à moins de 300 USD réduit la fréquence GPU après 15 à 20 minutes de réalité augmentée à forte intensité graphique, réduisant les sessions de gameplay médianes en Indonésie et au Vietnam de 35 % par rapport aux appareils haut de gamme. Les développeurs sont contraints de réduire le nombre de polygones, ce qui diminue l'immersion et le potentiel de monétisation jusqu'à ce que les gains d'efficacité des puces se diffusent aux gammes d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit/appareil : la domination mobile face à l'accélération des lunettes intelligentes

Les téléphones mobiles ont contribué à 59,40 % de la taille du marché des jeux en réalité augmentée en 2025, reflétant la possession quasi universelle de smartphones et la maturité des SDK tels qu'ARKit et ARCore. Pourtant, les appareils portables se développent rapidement à mesure que la miniaturisation des composants permet des lunettes de 50 grammes offrant un champ de vision de 45 degrés et une autonomie de six heures. La plateforme AR2 de Qualcomm et l'alliance Android XR de Samsung-Google catalysent les pipelines des fabricants d'équipements d'origine, laissant présager un rééquilibrage du mix d'appareils après 2027. Les entrées multimodales, notamment la détection du regard et du pincement, différencient davantage les facteurs de forme portés sur la tête en libérant les deux mains pour une interaction continue.

Les développeurs adoptent par conséquent des pipelines d'actifs multi-appareils qui ajustent automatiquement la résolution des textures et la densité de l'interface utilisateur. Les titres en accès anticipé sur l'écosystème de lunettes intelligentes de Meta enregistrent déjà des durées de session moyennes 20 % plus longues que les versions comparables sur smartphone, signalant que les appareils portables peuvent débloquer des niveaux de tarification premium. Néanmoins, les smartphones resteront un socle de revenus important jusqu'en 2030, car ils servent les utilisateurs d'entrée de gamme et les marchés à faibles dépenses discrétionnaires.

Par composant : la croissance des services dépasse les revenus matériels

Le matériel a généré 57,30 % des ventes de 2025, ancré par les caméras, les capteurs de profondeur et les guides d'ondes. La couche de services, cependant, affiche un CAGR de 30,9 % à mesure que les éditeurs migrent du profit ponctuel sur les appareils vers des revenus cloud récurrents. L'Audience Hub d'Unity relie 3 milliards de profils de joueurs à des partenaires publicitaires respectueux de la confidentialité, démontrant comment l'orchestration des données et l'analytique commandent désormais une valeur stratégique.

Le rendu cloud, les API de données positionnelles et la modération des contenus générés par les utilisateurs complètent la pile de services, déplaçant l'avantage concurrentiel vers les plateformes qui sécurisent des contrats de développeurs pluriannuels. Les fournisseurs de matériel répondent avec des crédits de service groupés, renforçant l'enfermement dans l'écosystème tout en diluant les marges des composants autonomes.

Par type de jeu : la domination basée sur la localisation challengée par les hybrides de réalité mixte

Les titres basés sur la localisation détenaient 64,10 % de la part du marché des jeux en réalité augmentée en 2025, un avantage acquis grâce à la cartographie précoce de Niantic et à la familiarité des joueurs cultivée par Pokémon GO. Pourtant, les hybrides de réalité mixte se développent à un CAGR de 35,9 % en fusionnant des ancres spatiales avec une occultation plein corps et un ré-éclairage de l'environnement en temps réel. Les tests de mobilité sur le terrain de Volkswagen avec Microsoft HoloLens 2 prouvent que le gameplay XR peut persister à l'intérieur de véhicules en mouvement, ouvrant des cas d'usage pendant les temps de transit.

Les développeurs qui poursuivent des mécaniques hybrides doivent résoudre la dérive d'alignement lorsque les utilisateurs passent en intérieur, une frontière technique où les systèmes de positionnement visuel et la connectivité par tranche 5G privée montrent des promesses. La flexibilité de conception résultante invite les franchises sportives sous licence et les propriétés intellectuelles riches en narration qui nécessitent des décors dynamiques non liés à des géofences statiques.

Par modèle de monétisation : la blockchain réinvente l'économie des joueurs

Les achats intégrés ont encore contribué à 48,35 % du chiffre d'affaires de 2025, mais les économies tokenisées progressent rapidement à un CAGR de 33,2 %. Les contrats intelligents créent désormais des vêtements numériques rares dont les redevances de revente reviennent aux studios, lissant les flux de trésorerie post-lancement. Les joueurs, quant à eux, considèrent la possession de NFT comme un statut et une source de revenus, passant plus de temps en jeu pour apprécier la valeur des actifs. L'adoption est la plus élevée en Asie du Sud-Est où les populations sous-bancarisées préfèrent les portefeuilles blockchain aux cartes de crédit.

Les hybrides financés par la publicité et par abonnement évoluent également. Les offices de tourisme européens financent des quêtes en jeu, tandis que les plateformes de fitness vendent des abonnements annuels avec du contenu de coaching à plusieurs niveaux qui réduisent la volatilité des revenus par rapport aux sorties de DLC épisodiques.

Par application : la gamification du fitness devient un levier de croissance pour les entreprises

Le divertissement personnel représentait 69,20 % des dépenses en 2025, mais les programmes de bien-être en entreprise accélèrent les titres axés sur le fitness. Les employeurs nordiques subventionnent des jeux de course en réalité augmentée qui se synchronisent avec les portails d'assurance maladie, couvrant les frais d'abonnement pour promouvoir l'activité des employés. Le CAGR de 28,6 % du segment reflète un retour sur investissement clair pour les entreprises qui enregistrent une réduction de l'absentéisme et une amélioration de la rétention des effectifs.

Les développeurs intègrent des API de fréquence cardiaque et des analyses de tableau de bord pour répondre aux besoins de reporting des entreprises, commandant ainsi des prix par siège plus élevés que les équivalents grand public. L'approche à double cible équilibre les marges grand public axées sur le volume avec les factures d'entreprise premium, élargissant la résilience des flux de trésorerie sur l'ensemble du marché des jeux en réalité augmentée.

Analyse géographique

L'Amérique du Nord détenait 34,60 % des revenus de 2025 grâce à une couverture 5G étendue et à une base d'appareils équipés de LiDAR d'Apple qui offrent un terrain fertile pour les dépenses des premiers adoptants. Les grands éditeurs pilotent des concepts d'informatique spatiale sur Vision Pro avant un déploiement mondial, et les entreprises américaines intègrent des applications de bien-être en réalité augmentée dans leurs packages d'avantages sociaux. La région abrite également la plus dense concentration de nœuds de périphérie cloud, permettant une latence de monde persistant inférieure à 15 ms dans les principales métropoles.

L'Asie-Pacifique est la locomotive de la croissance future, affichant un CAGR de 26,7 % jusqu'en 2031. Les opérateurs en Chine, en Corée du Sud et au Japon ont étendu la 5G en bande moyenne à plus de 80 % des populations urbaines, permettant aux titres multijoueurs de prospérer. Les cultures de jeu axées sur le mobile, où les mécaniques de jeu gratuit sont la norme, se convertissent facilement aux quêtes de réalité augmentée basées sur la localisation. Des défis subsistent concernant la décharge de la batterie sur les appareils Android d'entrée de gamme, mais les feuilles de route des puces suggèrent un bond en avant en matière d'efficacité énergétique d'ici 2027.

L'Europe progresse régulièrement une fois que l'harmonisation de la confidentialité arrive à maturité. Les autorités touristiques reproduisent les succès des pilotes croates en intégrant des récits de réalité augmentée dans les sites du patrimoine mondial de l'UNESCO, générant des dépenses touristiques supplémentaires. Les entreprises nordiques amplifient la demande de titres de fitness gamifiés, tandis que l'ambiguïté réglementaire retarde encore les lancements à l'échelle continentale qui reposent sur le partage de données géospatiales à grande échelle. L'Amérique latine et le MEA sont en retard mais présentent un potentiel à long terme à mesure que les tarifs des données mobiles baissent et que les prix moyens de vente des téléphones diminuent.

Paysage concurrentiel

Le marché des jeux en réalité augmentée reste modérément fragmenté. Niantic maintient son leadership dans la conception basée sur la localisation grâce à son Lightship VPS qui couvre plus de 1 million de sites cartographiés dans le monde. Unity domine les moteurs multiplateformes, stimulant la monétisation via des outils de collaboration cloud plutôt que du contenu auto-publié. Samsung, Google et Qualcomm mutualisent leur propriété intellectuelle pour accélérer un écosystème XR centré sur Android, défiant l'approche verticalement intégrée d'Apple.

Meta exploite les puces Qualcomm et l'IA générative pour raccourcir les cycles de pipeline de contenu et personnaliser les événements en temps réel dans des environnements métavers. Les brevets matériels pour les empilements de lentilles légères et les guides d'ondes à faible consommation d'énergie donnent à Samsung des avantages défendables dans la fabrication d'appareils portables, tandis que l'accent d'Apple sur l'informatique spatiale de bout en bout maintient un pouvoir de tarification premium.

Des opportunités d'espace blanc existent dans les niches du bien-être en entreprise et du tourisme culturel où les studios de jeux établis manquent de contenu adapté. Les intégrateurs orientés services tels que Capgemini comblent les lacunes en personnalisant des couches de réalité augmentée pour des clients non liés aux jeux, mêlant formation des effectifs et engagement gamifié pour élargir les revenus adressables au-delà du divertissement grand public.

Leaders du secteur des jeux en réalité augmentée

HP Inc.

Qualcomm Inc.

Milkroom Studios GmbH

Blippar Ltd.

Netmarble Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Samsung et Google ont confirmé un programme conjoint pour commercialiser des lunettes intelligentes de réalité augmentée fonctionnant avec Gemini AI sur Qualcomm Snapdragon AR1 Gen 1, avec les premières unités ciblées pour une commercialisation fin 2025.

- Mai 2025 : Unity Software a publié un chiffre d'affaires de 435 millions USD au premier trimestre 2025 et a dévoilé Unity 6.1, ajoutant des flux de travail d'actifs assistés par IA pour les appareils Meta Quest et Android XR.

- Avril 2025 : Unity a annoncé Survival Kids comme titre de lancement co-développé pour Nintendo Switch 2 aux côtés de KONAMI, marquant la première production de jeu de bout en bout du fournisseur de moteur.

- Mars 2025 : Apple a publié visionOS 2.4, intégrant des fonctionnalités Apple Intelligence qui améliorent les interactions des PNJ dans les jeux spatiaux et la cartographie de l'environnement en temps réel.

- Février 2025 : Unity a déclaré un chiffre d'affaires annuel de 1,813 milliard USD pour l'exercice 2024 et a mis en avant la croissance des services de développement basés sur abonnement malgré la rationalisation du portefeuille.

Périmètre du rapport mondial sur le marché des jeux en réalité augmentée

Les jeux en réalité augmentée sont des jeux vidéo interactifs qui combinent des environnements du monde réel avec du contenu numérique en utilisant la technologie de réalité augmentée. Les jeux en réalité augmentée utilisent la caméra, les capteurs et l'écran d'un appareil (tel qu'un smartphone, une tablette ou des lunettes de réalité augmentée) pour superposer des éléments virtuels — tels que des personnages, des objets ou des informations — sur le monde réel en temps réel.

L'étude suit les revenus accumulés grâce à la vente de jeux en réalité augmentée par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des jeux en réalité augmentée est segmenté par appareil (casque à réalité augmentée, appareils mobiles, lunettes de réalité augmentée et autres types d'appareils), application (personnelle et commerciale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Casques à réalité augmentée |

| Appareils mobiles (smartphones, tablettes) |

| Lunettes AR/intelligentes |

| Affichages spatiaux (projection, bureau) |

| Accessoires et capteurs |

| Matériel |

| Logiciel |

| Services |

| Jeux AR basés sur la localisation |

| Jeux AR basés sur des marqueurs |

| Jeux AR basés sur la projection |

| Jeux basés sur la superimposition et l'occultation |

| Jeux hybrides de réalité mixte |

| Achats intégrés |

| Financé par la publicité |

| Payant/Premium |

| Abonnement |

| Jeu rémunéré et NFT intégrés |

| Divertissement personnel/à domicile |

| Arcade commerciale et divertissement basé sur la localisation |

| Jeux éducatifs et sérieux |

| Gamification du fitness et de la santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit/appareil | Casques à réalité augmentée | |

| Appareils mobiles (smartphones, tablettes) | ||

| Lunettes AR/intelligentes | ||

| Affichages spatiaux (projection, bureau) | ||

| Accessoires et capteurs | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par type de jeu | Jeux AR basés sur la localisation | |

| Jeux AR basés sur des marqueurs | ||

| Jeux AR basés sur la projection | ||

| Jeux basés sur la superimposition et l'occultation | ||

| Jeux hybrides de réalité mixte | ||

| Par modèle de monétisation | Achats intégrés | |

| Financé par la publicité | ||

| Payant/Premium | ||

| Abonnement | ||

| Jeu rémunéré et NFT intégrés | ||

| Par application | Divertissement personnel/à domicile | |

| Arcade commerciale et divertissement basé sur la localisation | ||

| Jeux éducatifs et sérieux | ||

| Gamification du fitness et de la santé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des jeux en réalité augmentée ?

La taille du marché des jeux en réalité augmentée s'élevait à 13,85 milliards USD en 2026 et devrait atteindre 37,57 milliards USD d'ici 2031.

Quel segment d'appareils connaît la croissance la plus rapide dans les jeux AR ?

Les lunettes AR/intelligentes sont le segment à la croissance la plus rapide, affichant un CAGR de 27,1 % entre 2026 et 2031, à mesure que les optiques légères et les puces efficaces entrent en production de masse.

Comment les jeux AR sont-ils principalement monétisés aujourd'hui ?

Les achats intégrés constituent 48,35 % des revenus de 2025, bien que les modèles de jeu rémunéré et basés sur les NFT se développent à un CAGR de 33,2 %.

Quelle région devrait afficher la plus forte croissance des jeux AR ?

L'Asie-Pacifique devrait croître à un CAGR de 26,7 % jusqu'en 2031, portée par la 5G omniprésente et une forte culture de jeu axée sur le mobile.

Pourquoi les revenus des services augmentent-ils plus vite que les ventes de matériel ?

Les éditeurs s'appuient de plus en plus sur le rendu cloud, l'analytique des données et les plateformes de ciblage d'audience, poussant le composant services à un CAGR de 30,9 % à mesure que les revenus récurrents dépassent les marges ponctuelles sur les appareils.

Quel défi réglementaire affecte le plus les lancements de jeux AR européens ?

L'absence de règles harmonisées au sein de l'UE pour les données de localisation et de vision introduit une incertitude de conformité qui retarde les déploiements à l'échelle continentale et augmente les coûts juridiques.

Dernière mise à jour de la page le: