Taille et part du marché des piles à combustible à oxyde solide (SOFC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 16.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.73% CAGR |

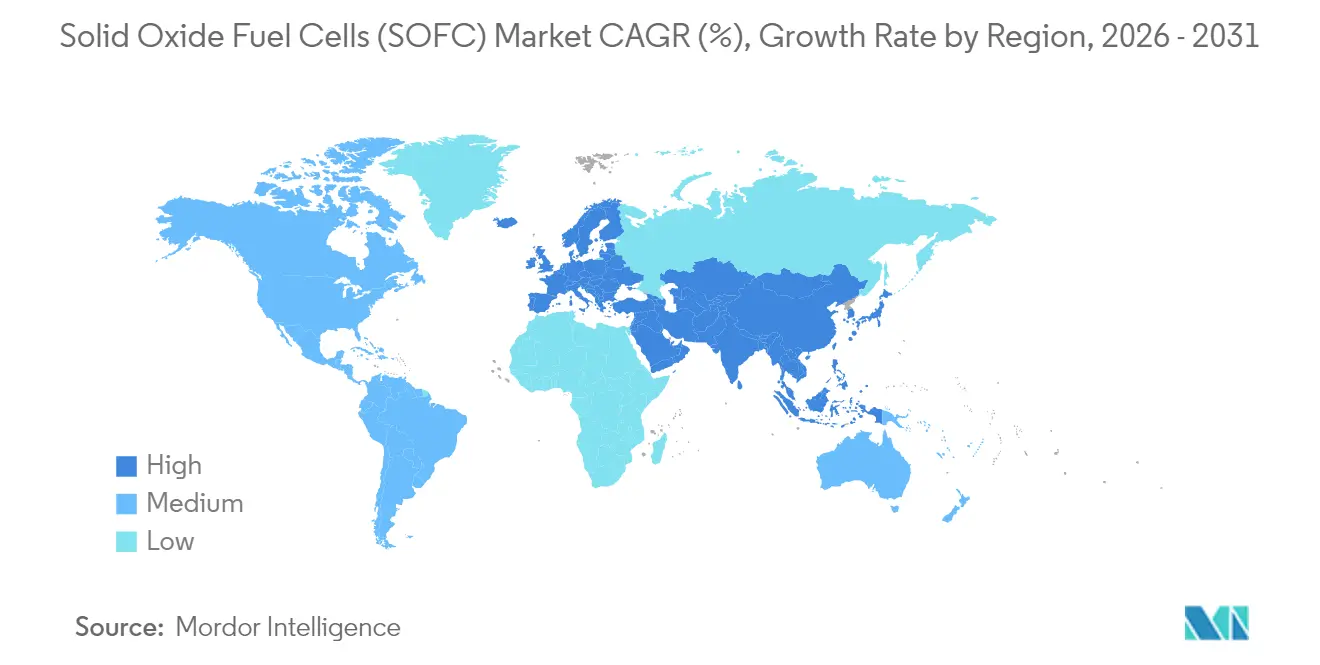

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

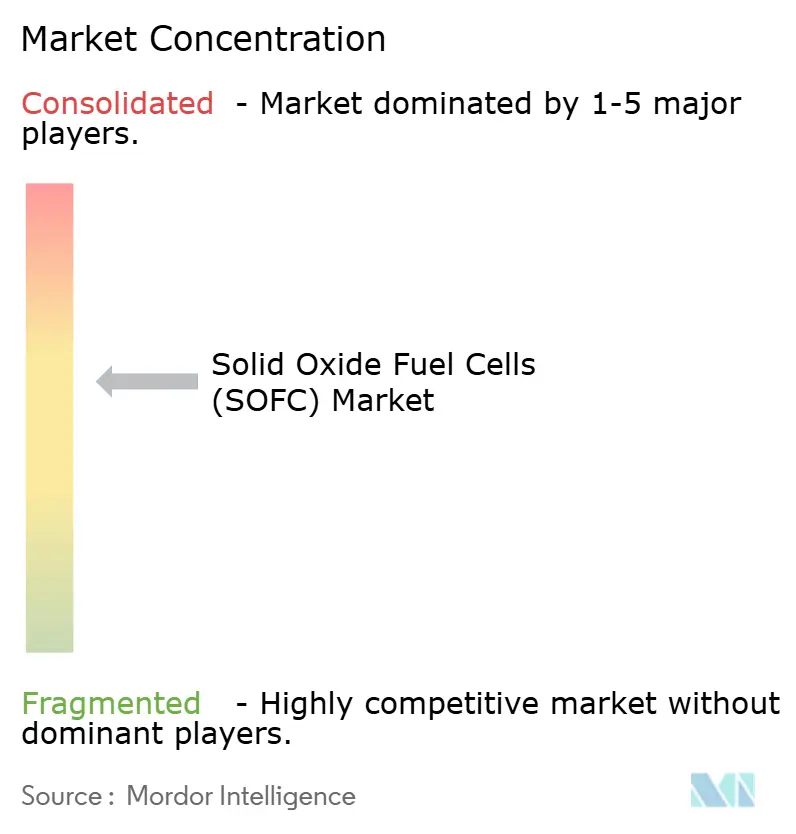

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles à combustible à oxyde solide (SOFC) par Mordor Intelligence

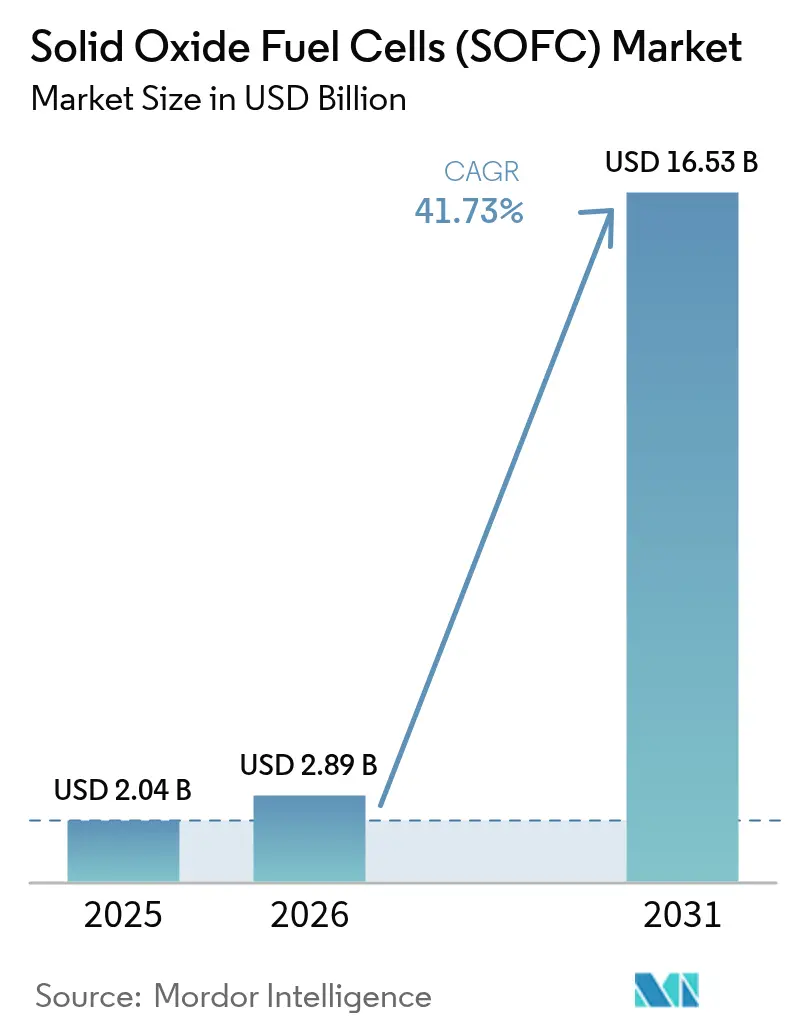

Le marché des piles à combustible à oxyde solide (SOFC) était évalué à 2,04 milliards USD en 2025 et devrait croître de 2,89 milliards USD en 2026 pour atteindre 16,53 milliards USD d'ici 2031, à un TCAC de 41,73 % au cours de la période de prévision (2026-2031).

La hausse des incitations fiscales aux États-Unis, les remises durables du programme Ene-Farm au Japon, et la demande des entreprises en matière de production locale résiliente renforcent une feuille de route technologique visant à réduire les coûts des empilements céramiques et à prolonger leur durée de vie. Les opérateurs de centres de données nord-américains continuent de remplacer les générateurs diesel de secours par des microréseaux SOFC à haut rendement, tandis que les décideurs politiques asiatiques financent des projets pilotes résidentiels et à l'échelle des services publics pour accélérer l'adoption nationale de l'hydrogène. La modularité, la flexibilité en termes de carburant et la compatibilité avec l'intégration thermique de la capture du carbone émergent comme des facteurs de différenciation décisifs, même si les fournisseurs cherchent à automatiser l'assemblage des empilements et à qualifier des électrolytes sans scandium.[1]Département américain de l'énergie, "Hydrogen and Fuel Cell Technologies Office", energy.gov

Principaux enseignements du rapport

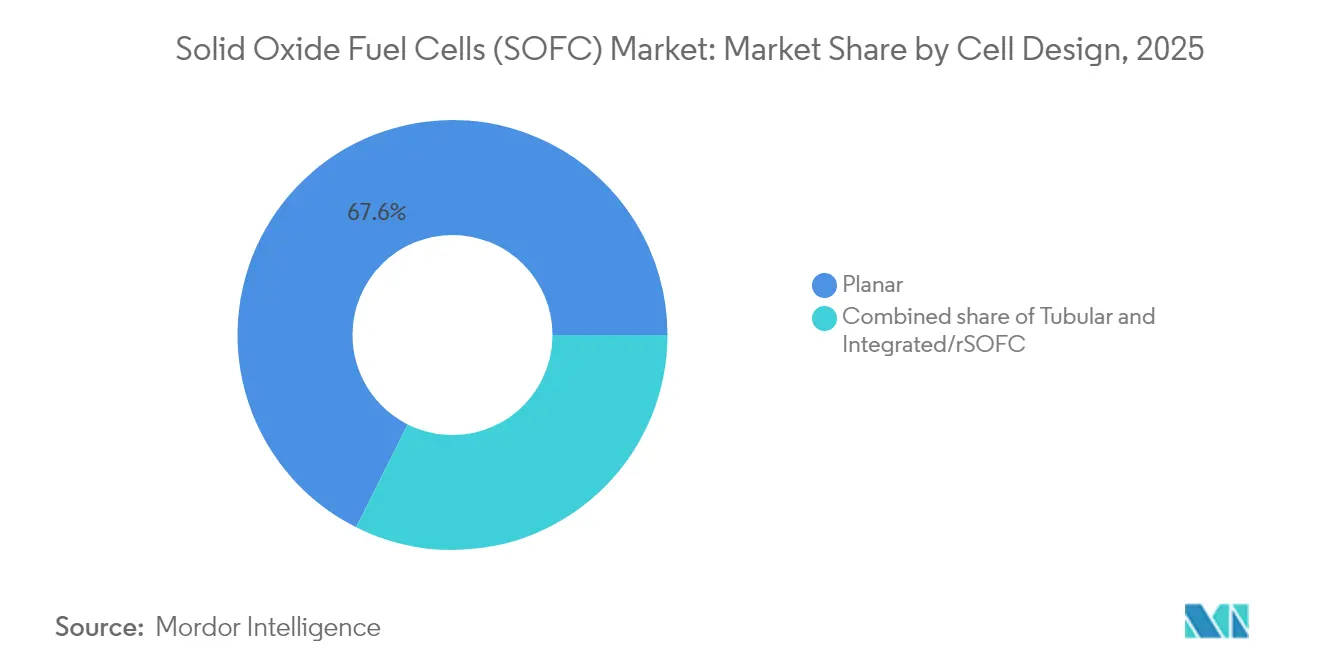

- Par conception de cellule, les architectures planaires détenaient 67,60 % de la part de marché des piles à combustible à oxyde solide en 2025, tandis que les empilements intégrés et réversibles devraient progresser à un TCAC de 48,30 % jusqu'en 2031.

- Par application, la production d'énergie stationnaire représentait 74,15 % du chiffre d'affaires en 2025 ; l'énergie portable et la micro-puissance progressent à un TCAC de 47,60 % jusqu'en 2031.

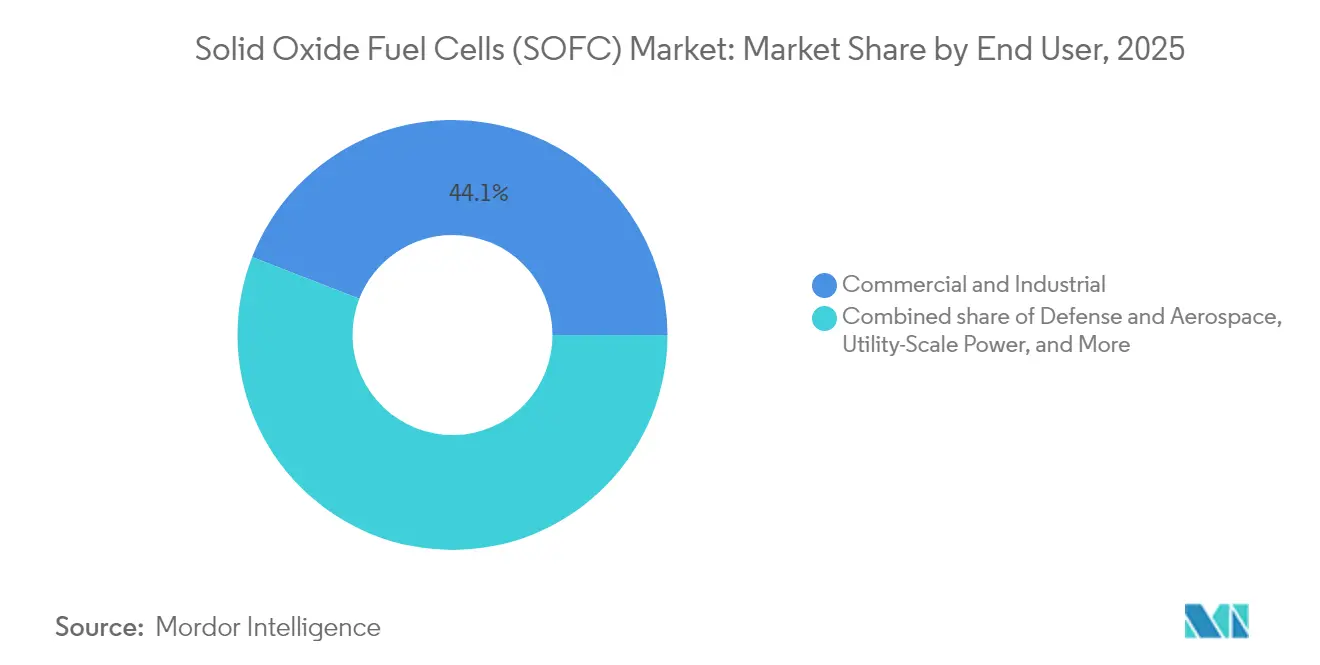

- Par utilisateur final, les installations commerciales et industrielles ont généré 44,10 % de la demande en 2025, mais les achats dans les secteurs de la défense et de l'aérospatiale s'étendent à un TCAC de 46,20 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 74,65 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 48,90 %, le rythme régional le plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des piles à combustible à oxyde solide (SOFC)

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales et mandats de neutralité carbone | +8.2% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Besoins en résilience des centres de données et des microréseaux | +7.5% | Amérique du Nord, cœur de l'APAC | Court terme (≤ 2 ans) |

| Développement de l'infrastructure d'hydrogène vert | +6.8% | Mondial, premiers gains dans l'UE, la Californie et le Japon | Long terme (≥ 4 ans) |

| Fours industriels prêts pour la capture du carbone | +5.1% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers l'alimentation auxiliaire maritime | +4.3% | Routes maritimes mondiales, chantiers navals d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence des SOFC réversibles | +5.6% | Europe, Californie, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions gouvernementales et les mandats de neutralité carbone accélèrent le déploiement stationnaire des SOFC

Les crédits d'investissement fédéraux allant jusqu'à 30 % et les crédits de production d'hydrogène de 3 USD par kilogramme raccourcissent les délais de retour sur investissement, incitant les campus commerciaux à adopter la cogénération chaleur et électricité par SOFC. Le plan directeur pour l'hydrogène de 9 milliards EUR de l'Allemagne et la prolongation des subventions japonaises jusqu'en 2025 soutiennent d'importantes commandes d'achat et stimulent des lignes de production de masse qui visent à ramener les coûts des empilements céramiques à l'objectif de 1 000 USD par kilowatt.[2]U.S. Internal Revenue Service, "Energy Investment and Hydrogen Production Credits", irs.gov

Demande des centres de données et des microréseaux en matière de production d'énergie résiliente et à haut rendement

Les opérateurs hyperscale exigent une disponibilité de 99,999 % et considèrent les microréseaux SOFC comme un moyen de décarboner la production de secours et de réduire la dépendance au diesel. L'installation de 200 kilowatts du Georgia Institute of Technology démontre un fonctionnement en parallèle avec le réseau à 60 % d'efficacité électrique, tandis que Bloom Energy rapporte que les ventes aux centres de données représentent déjà 38 % du chiffre d'affaires, avec des tailles moyennes de commandes tendant vers 1 mégawatt.[3]Georgia Institute of Technology, "SOFC Microgrid Installation", gatech.edu

Le développement de l'infrastructure d'hydrogène vert exploite la flexibilité en termes de carburant des SOFC

Sept pôles régionaux d'hydrogène aux États-Unis et le mandat européen de 42,5 % d'hydrogène renouvelable multiplient les projets pilotes de mélange en pipeline, ce qui correspond à la capacité des SOFC à fonctionner avec 5 à 100 % d'hydrogène. Le programme Hydrogen Shot du DOE vise un coût de production de 1 USD par kilogramme d'ici 2030, un seuil qui permettrait aux empilements alimentés à l'hydrogène de concurrencer les turbines à gaz lors des périodes de prix de pointe.

Les fours industriels prêts pour la capture du carbone adoptent la récupération de chaleur des effluents SOFC

Les effluents à haute température des SOFC, à 600-800 °C, peuvent régénérer les solvants dans les systèmes de capture à base d'amine, ramenant le coût nivelé de l'élimination du CO₂ en dessous de 50 USD par tonne. Des projets pilotes dans la sidérurgie et la pétrochimie enregistrent des efficacités combinées supérieures à 85 %, mais le coût en capital reste 40 % plus élevé que celui des turbines traditionnelles, ce qui indique un potentiel de montée en puissance une fois que la tarification du carbone sera plus prononcée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des empilements céramiques et obstacles en matière de dépenses d'investissement | −5.3% | Mondial | Court terme (≤ 2 ans) |

| Dégradation de la durabilité à 600-800 °C | −3.8% | Mondial, sites à cycles élevés | Moyen terme (2 à 4 ans) |

| Zircone stabilisée au scandia à prix volatils | −2.9% | Mondial, approvisionnement en Chine et en Russie | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire pour les mélanges H₂-GN | −2.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des empilements céramiques et obstacles en matière de dépenses d'investissement

La fabrication céramique représente encore près de 60 % du coût du système, maintenant les prix installés entre 4 000 et 6 000 USD par kilowatt. Les feuilles de route du DOE visent une réduction des coûts de 75 % d'ici 2030 grâce à l'automatisation et aux électrolytes alternatifs, mais les fournisseurs actuels restent contraints par les volumes, avec des marges brutes inférieures à 30 %.

Durabilité/dégradation dans la plage de fonctionnement à 600-800 °C

La durée de vie des empilements doit doubler pour atteindre les objectifs de 40 000 heures. La migration du chrome, le grossissement du nickel et le délaminage des électrodes entraînent une perte de performance de 0,2 à 1,0 % par 1 000 heures, obligeant les fournisseurs à investir dans des revêtements barrières, des couches de céria dopée au gadolinium et des analyses de maintenance prédictive.[4]Journal of Power Sources, "SOFC Cathode Degradation Studies", sciencedirect.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception de cellule : La domination planaire face à la disruption des SOFC réversibles

Les empilements planaires ont représenté 67,60 % de la part de marché des piles à combustible à oxyde solide en 2025, en raison de leur haute densité de puissance et de leur compatibilité avec les lignes de sérigraphie. Les cellules tubulaires restent appréciées pour leur tolérance aux chocs thermiques, mais représentent environ 20 % du chiffre d'affaires. Les conceptions intégrées réversibles devraient croître à un TCAC de 48,30 % en raison de la demande de stockage saisonnier. Le prototype de 3 kilowatts de FuelCell Energy a atteint une efficacité d'électrolyse de 85 %, confirmant la maturité technique pour les projets pilotes de plusieurs mégawatts, tandis que Sunfire a obtenu 215 millions EUR pour faire évoluer des modules de 10 mégawatts d'ici 2027.

Les fabricants travaillent à éliminer les joints en verre fragiles dans les empilements planaires, à prolonger la durée de vie au-delà de 60 000 heures et à augmenter le débit automatisé. Les plateformes tubulaires évitent la défaillance des joints, mais sacrifient la densité de puissance et augmentent la complexité d'usinage. La cellule à support en acier de Ceres Power ajoute des joints compressifs qui réduisent les contraintes liées aux cycles thermiques et réduisent le coût des matériaux de 30 %. À mesure que les fournisseurs convergent vers 1 000 USD par kilowatt, les empilements réversibles pourraient redéfinir le leadership en matière de conception, faisant évoluer le marché des piles à combustible à oxyde solide vers des architectures hybrides d'énergie vers le gaz.

Par application : La production d'énergie stationnaire ancre la croissance tandis que les segments portables s'accélèrent

Les systèmes stationnaires ont généré 74,15 % du chiffre d'affaires de 2025, soutenus par les microréseaux de campus, la cogénération industrielle et les déploiements résidentiels Ene-Farm qui exploitent la cogénération chaleur et électricité. Les expéditions de produits portables et de micro-puissance devraient progresser à un TCAC de 47,60 % jusqu'en 2031, à mesure que les agences de défense adoptent des générateurs silencieux de 1 à 10 kilowatts et que les tours de télécommunication remplacent les groupes électrogènes diesel dans les régions éloignées. Les APU de transport, qui représentent actuellement environ 15 % de la demande, commencent à pénétrer les niches maritimes et aéronautiques, mais l'intensité capitalistique limite encore l'adoption à l'échelle de la flotte.

Les acheteurs de systèmes stationnaires bénéficient d'économies sur les charges de pointe, de revenus tirés des certificats d'énergie renouvelable et de frais de régulation de fréquence qui compressent le retour sur investissement à moins de six ans sur les marchés à tarifs élevés. Les appareils portables ne bénéficient pas de ces revenus de réseau, de sorte que la parité des coûts repose sur des économies logistiques et une réduction du poids, notamment pour les charges utiles militaires et des capteurs. Les réductions démontrées de la consommation de carburant sur le terrain maintiennent le marché des piles à combustible à oxyde solide attractif sur différents cycles d'utilisation.

Par utilisateur final : Les sites commerciaux en tête, les commandes de défense en forte hausse

Les installations commerciales et industrielles ont fourni 44,10 % des expéditions de 2025, tirant parti d'une efficacité électrique de 55 à 60 % et d'une chaleur résiduelle à haute température. Les achats dans les secteurs de la défense et de l'aérospatiale progressent à un TCAC de 46,20 %, car le fonctionnement silencieux et la capacité multi-carburant répondent à la logistique des bases avancées. Les installations résidentielles, dominées par le Japon, représentent 25 % du volume unitaire mais seulement 12 % du chiffre d'affaires en raison de la plus petite taille des systèmes. Les projets à l'échelle des services publics de plus de 10 mégawatts restent rares, représentant moins de 5 % de la capacité.

Les contrats d'achat d'électricité de 10 ans de Bloom Energy transfèrent le risque de performance et stabilisent les flux de trésorerie, tandis que les acheteurs militaires acceptent des prix premium pour la flexibilité en termes de carburant qui élimine les convois de carburant dangereux. L'adoption résidentielle en dehors du Japon reste limitée à 15 000-25 000 USD par système, mais les prolongations de subventions et les associations avec les pompes à chaleur pourraient stimuler les taux d'adoption par les consommateurs. La diversité du portefeuille de clients intensifie la concurrence, car les fournisseurs adaptent leurs offres de financement et de services à l'ensemble du marché des piles à combustible à oxyde solide.

Analyse géographique

L'Amérique du Nord a dominé avec 74,65 % du chiffre d'affaires en 2025, ancrée par plus de 1 gigawatt d'installations de Bloom Energy et par un programme de subventions fédérales de 750 millions USD pour la fabrication d'électrolyseurs et de piles à combustible. Le programme d'incitation à l'autoproduction de la Californie (Self-Generation Incentive Program) ajoute jusqu'à 1,50 USD par watt, ramenant le retour sur investissement commercial à moins de six ans. Le Canada fournit des crédits de conformité dans le cadre de sa réglementation sur les combustibles propres (Clean Fuel Regulations), tandis que le Mexique exploite un projet pilote de 10 mégawatts pour les mines éloignées ; les retards de permis restent un goulot d'étranglement.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 48,90 % jusqu'en 2031. Le programme Ene-Farm du Japon a dépassé 500 000 unités résidentielles en 2024 et vise 5,3 millions d'ici 2030, soutenant les courbes d'apprentissage de la production de masse. La norme de portefeuille d'énergie renouvelable de la Corée du Sud (Renewable Portfolio Standard) classe les centrales SOFC comme renouvelables, permettant un commerce lucratif de certificats qui soutient de nouveaux projets de 40 mégawatts. La Chine aligne ses projets pilotes SOFC sur son 14ème plan quinquennal pour la production décentralisée, mais la faible couverture du réseau de gaz naturel ralentit un déploiement généralisé.

L'Europe représente environ 12 % du chiffre d'affaires, portée par l'Allemagne, le Royaume-Uni et les pays nordiques qui associent les SOFC au stockage de l'hydrogène et à l'éolien offshore. La stratégie hydrogène à 9 milliards EUR de l'Allemagne crée une demande de référence pour les empilements réversibles qui participent aux marchés de l'électricité et du gaz. Le Royaume-Uni garantit des planchers de revenus par le biais de contrats pour différence (contracts-for-difference), tandis que le Danemark et la Norvège testent la génération d'hydrogène couplée à l'éolien offshore. L'Amérique latine, le Moyen-Orient et l'Afrique représentent collectivement moins de 3 % de la part de marché, mais le Brésil, l'Arabie saoudite et l'Afrique du Sud mettent en place des capacités pilotes qui pourraient ouvrir de nouvelles opportunités d'exportation et de résilience du réseau au sein du marché des piles à combustible à oxyde solide.

Paysage réglementaire

Le soutien politique au déploiement des SOFC est de plus en plus lié aux cadres de l'hydrogène propre, de la production distribuée et de la fabrication neutre en carbone. Aux États-Unis, les incitations citées dans le rapport (crédits d'investissement énergétique allant jusqu'à 30 % et crédits de production d'hydrogène propre allant jusqu'à 3 USD/kg) s'articulent avec les efforts du DOE qui comprennent des filières de SOFC réversibles pour la production d'hydrogène et d'électricité, la planification 2026 du DOE étant alignée sur des jalons couvrant des essais de R-SOFC à plus grande échelle pour la production d'hydrogène. Ensemble, ces éléments influencent l'économie des projets pour l'alimentation commerciale sur site, les microréseaux prêts pour l'hydrogène et les premières démonstrations de rSOFC.

En Europe, le règlement (UE) 2024/1735 (loi sur l'industrie zéro net) établit un cadre politique axé sur le renforcement de la fabrication nationale de technologies neutres en carbone, ce qui est directement pertinent pour les décisions concernant la localisation des piles et systèmes SOFC. Sur le plan de la R&D et des démonstrations, le programme de travail annuel 2026 de la Clean Hydrogen Joint Undertaking indique la poursuite du financement public pour l'industrialisation des technologies de production d'hydrogène, soutenant les progrès des électrolyseurs à TRL plus élevé et des filières à haute température associées. Au Royaume-Uni, les cycles d'allocation de l'hydrogène, HAR3 en 2025 et HAR4 en 2026, fixent également un rythme visible pour la structuration des contrats d'approvisionnement et d'enlèvement d'hydrogène pour les cas d'usage SOFC et rSOFC à combustible flexible.

Analyse de la chaîne de valeur

La chaîne de valeur des SOFC va des matériaux et composants en amont à l'intégration système. Les intrants en amont comprennent les poudres et substrats d'électrolyte céramique, les matériaux d'électrode, les interconnecteurs métalliques ou céramiques et les scellants vitrocéramiques, suivis de la fabrication des cellules et de l'assemblage des piles (incluant l'étanchéité, les revêtements et l'intégration des collecteurs), et enfin l'intégration du balance-of-plant et de l'électronique de puissance dans des systèmes packagés pour les applications stationnaires, portables et maritimes émergentes. En pratique, les étapes de fabrication céramique et de traitement des piles dominent l'économie de fabrication, tandis que les exigences de qualification, notamment la conformité en matière de sécurité et de qualité de l'hydrogène évoquée dans le contexte du rapport, ajoutent des besoins en infrastructure d'essais et en documentation qui favorisent les producteurs à grande échelle et les intégrateurs expérimentés.

En aval, les projets passent de plus en plus par des fournisseurs de services énergétiques et de grands intégrateurs capables de gérer les autorisations, l'EPC, l'exploitation et la maintenance, ainsi que des structures commerciales adossées à la performance pour les centres de données et les sites industriels. L'activité de partenariat reflète cette évolution : Centrica et Ceres se sont alignés sur des déploiements multi-gigawatts de piles à combustible et d'électrolyse sur site au Royaume-Uni et en Europe, tandis que Centrica et Delta Electronics ont introduit une solution d'alimentation par pile à combustible hors réseau destinée aux centres de données et aux industries à forte intensité énergétique. Pour l'expansion maritime et offshore, MODEC, Eld Energy et Delta construisent également une filière de développement de modules d'alimentation SOFC marins/offshore, ajoutant une couche d'intégration pour le durcissement, la certification marine et les architectures d'alimentation embarquées.

Paysage concurrentiel

Le marché des piles à combustible à oxyde solide reste modérément concentré : Bloom Energy, Mitsubishi Power, Ceres Power, Sunfire et FuelCell Energy contrôlent environ 60 % de la capacité mondiale. Bloom exploite une usine de 400 mégawatts, Mitsubishi maintient un traitement céramique intégré, et Ceres concède sous licence sa propriété intellectuelle de cellules à support en acier à Bosch, Weichai et Doosan. Les dépôts de brevets se concentrent sur les revêtements barrières au chrome et les diagnostics par apprentissage automatique, Bloom et Ceres détenant chacun plus de 800 brevets actifs.[7]U.S. Patent and Trademark Office, "SOFC Patent Database", uspto.gov

Les nouveaux entrants tels qu'Elcogen et Convion se concentrent sur l'électrolyse réversible et les unités auxiliaires marines. Elcogen rapporte une dégradation inférieure à 0,3 % par 1 000 heures grâce aux couches de céria dopée au gadolinium, offrant des garanties de 10 ans qui sous-coûtent les cycles de remplacement des acteurs établis. Les empilements réversibles pressurisés de Sunfire fonctionnent à 10-30 bar, améliorant l'efficacité aller-retour jusqu'à 12 points de pourcentage et réduisant l'empreinte du système de balance des équipements.

L'intégration numérique est désormais un facteur de différenciation clé : la mise à niveau logicielle de Bloom permet à ses serveurs de gagner 40 à 60 USD par kilowatt-an sur les marchés de régulation de fréquence en Californie, réduisant le délai de retour sur investissement de 18 mois. La conformité aux codes de sécurité IEC 62282 et aux règles de qualité de l'hydrogène ISO 14687 exige une infrastructure de test rigoureuse qui favorise les acteurs à grande échelle. Les perspectives à exploiter comprennent l'alimentation auxiliaire de plus de 100 000 navires océaniques, les hybrides SOFC-CCS dans l'industrie lourde et le stockage saisonnier de l'hydrogène, aucun n'étant encore commercialisé à l'échelle des services publics.

Leaders du secteur des piles à combustible à oxyde solide (SOFC)

Bloom Energy Corp.

Mitsubishi Power

Ceres Power Holdings PLC

Sunfire GmbH

FuelCell Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent sur les charges à forte densité énergétique et contraintes par le réseau qui privilégient un déploiement rapide et la résilience sur site, en particulier les centres de données hyperscale et d'IA. Le rapport pointe des cadres commerciaux à haut volume soutenant cette demande : Bloom Energy a élargi son partenariat stratégique avec Oracle pour déployer jusqu'à 2,8 GW de systèmes de piles à combustible pour l'infrastructure d'alimentation des centres de données, et Bloom a également annoncé un accord d'approvisionnement à l'échelle du gigawatt avec American Electric Power (AEP) pour les centres de données d'IA. Le financement renforce cette voie de déploiement, Bloom et Brookfield ayant élargi leur cadre de financement des infrastructures d'IA à 25 milliards USD, soutenant des structures d'alimentation en tant que service dans lesquelles les clients préfèrent une alimentation contractuelle sur site plutôt que la propriété des actifs.

Une deuxième piste d'opportunité passe par la montée en échelle via la fabrication locale et la qualification menée par des consortiums. En Corée du Sud, Doosan Fuel Cell a lancé la production de masse de systèmes d'alimentation SOFC utilisant la technologie Ceres (capacité annuelle de 50 MW citée dans les preuves), et SK Eternix a démarré l'exploitation commerciale d'une centrale SOFC de 40 MW, ce qui peut aider à standardiser les pratiques d'exploitation et de maintenance et à améliorer la bancabilité des nouvelles installations. En dehors de l'alimentation stationnaire, les applications maritimes et offshore auxiliaires et principales sont formalisées via des consortiums et une collaboration développeur-intégrateur (notamment MODEC, Eld Energy et Delta), créant des opportunités pour les fournisseurs capables de répondre aux cycles de service marins et aux besoins de modularisation tout en soutenant un fonctionnement à combustible flexible sur les filières de transition ammoniac, GNL et hydrogène. Sur le plan technologique, le financement de R&D en SOFC réversible du DOE (jusqu'à 4 millions USD annoncés en 2024) et les programmes européens sur l'hydrogène maintiennent active la convergence rSOFC/SOEC, soutenant des architectures hybrides reliant l'alimentation sur site, l'électrolyse à haute température et l'intégration de la chaleur industrielle.

Développements récents du secteur

- Juin 2026 : Bloom Energy et Brookfield ont élargi leur partenariat d'infrastructure d'IA à un cadre de 25 milliards USD pour construire et financer une alimentation rapide destinée aux infrastructures d'IA. L'ampleur de la plateforme de financement soutient des déploiements multi-sites plus importants et contribue à maintenir des structures de projet reproductibles pour les clients de centres de données. Elle accroît également le rôle du capital tiers dans la transformation des systèmes SOFC en offres d'alimentation en tant que service standardisées.

- Avril 2026 : Bloom Energy et Oracle ont élargi leur partenariat stratégique via un accord-cadre de services pour déployer jusqu'à 2,8 GW de systèmes de piles à combustible, avec 1,2 GW déjà contractualisé initialement. L'accord crée un signal de demande à haut volume et multi-géographique susceptible d'affecter la planification de la production de piles et la qualification des fournisseurs à travers l'écosystème de Bloom. Il renforce également les SOFC comme option d'alimentation principale pour les campus de centres de données en croissance rapide confrontés à des contraintes d'interconnexion au réseau.

- Juillet 2025 : Doosan Fuel Cell a lancé la production de masse de systèmes d'alimentation par pile à combustible utilisant la technologie Ceres dans son usine SOFC de Jeollabuk-do, en Corée du Sud. Le passage du développement à la production de masse élargit l'offre disponible pour les projets de services publics et commerciaux et soutient les stratégies de localisation en Asie-Pacifique. Cette montée en puissance valide également le modèle de fabrication sous licence qu'utilise Ceres avec plusieurs partenaires industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les systèmes de piles à combustible à oxyde solide et les solutions associées qui fournissent une alimentation électrique (souvent avec récupération de chaleur) pour des usages stationnaires, d'alimentation auxiliaire de transport et portables, mesurés au point de vente aux utilisateurs finaux.

Exclusions du périmètre : Nous excluons les combustibles de base en amont et l'infrastructure hydrogène au sens large, ainsi que les équipements de réseau généraux qui ne font pas partie d'une vente de système SOFC.

Aperçu de la segmentation

- Par conception de cellule

- Planaire

- Tubulaire

- Intégrée/rSOFC

- Par application

- Production d'énergie stationnaire

- Groupe motopropulseur de transport et APU

- Énergie portable et micro-puissance

- Par utilisateur final

- Résidentiel

- Commercial et industriel

- Production d'électricité à l'échelle des services publics

- Défense et aérospatiale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vision claire de la technologie SOFC et de la base de déploiement, car la demande dépend fortement de la politique énergétique, de l'économie locale du réseau et du séquençage des pipelines de projets. Nous avons utilisé des sources publiques telles que les publications d'agences de l'énergie, les statistiques énergétiques gouvernementales, les publications douanières et commerciales, les laboratoires nationaux et instituts de recherche, ainsi que des revues à comité de lecture qui suivent les tendances de performance et de durabilité des SOFC.

Pour rendre le modèle exploitable, nous avons également recueilli des indications directionnelles à partir des rapports annuels d'entreprises, des présentations aux investisseurs, des mises à jour d'associations et de la presse économique réputée couvrant les projets annoncés dans les centres de données, les microréseaux et la cogénération industrielle. Des abonnements payants sélectionnés ont été utilisés uniquement pour les données financières et de renseignement sur les entreprises, les bases de données de brevets, et une base de données au niveau des expéditions d'import-export pour recouper les signaux d'activité lorsque les ensembles de données publics étaient limités. Ces exemples ne sont pas exhaustifs, et nous avons référencé de nombreuses autres sources publiques pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que nous avions observé dans les sources publiques, en particulier concernant les installations actuelles, le dimensionnement type des systèmes, le calendrier de remplacement des piles, et l'évolution des prix à mesure que les volumes s'accroissent. Nous nous sommes entretenus avec un mélange de fabricants, de fournisseurs de composants, d'intégrateurs, de parties prenantes liées à l'EPC et d'utilisateurs finaux dans les principaux foyers de demande, puis avons utilisé ces retours pour affiner les hypothèses et confirmer les contraintes d'adoption par application et par région.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 14 % | APAC : 41 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 50 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, dans laquelle nous avons utilisé le soutien politique, les pipelines de projets annoncés et les indicateurs d'adoption de la production distribuée pour reconstituer un bassin de demande adressable pour les systèmes SOFC par région, puis avons traduit cela en valeur à l'aide d'une logique de prix par application. Pour garder des totaux réalistes, nous avons corroboré les résultats par des vérifications ascendantes sélectives, telles que l'échantillonnage des volumes d'expédition lorsque disponibles, la consolidation d'un ensemble de revenus de fournisseurs, et l'utilisation d'un PMV type multiplié par les volumes d'unités attendus pour les applications clés.

Quelques intrants ont le plus compté dans le modèle : la répartition entre la demande stationnaire et la demande d'alimentation auxiliaire de transport, les plages de capacité système typiques utilisées sur les sites commerciaux et industriels, le rythme des déploiements dans les projets de résilience des centres de données et des microréseaux, les cycles de remplacement des piles affectant les revenus de l'après-vente, et l'orientation attendue du PMV des systèmes à mesure que la fabrication s'intensifie. Les prévisions ont reposé sur une analyse de scénarios, car le calendrier politique et l'exécution des projets peuvent varier d'une année à l'autre, et les scénarios ont été ancrés sur ce que les personnes interrogées ont décrit comme des vitesses de déploiement et des points de blocage réalistes. Lorsque les signaux ascendants étaient incomplets, les écarts ont été traités par des hypothèses de pénétration prudentes, revérifiées par application et par région avant l'agrégation finale.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats à partir de signaux indépendants, puis en vérifiant les écarts importants qui ne correspondaient pas au calendrier des projets ou aux changements de politique connus. Nous avons examiné les valeurs atypiques par région et par application, revérifié le calendrier de conversion des devises, et revisité toute étape où une seule hypothèse pouvait faire varier trop fortement la valeur totale.

Avant validation finale, le modèle et les principaux intrants font l'objet d'un examen analytique en plusieurs étapes, et des entretiens de suivi sont déclenchés lorsqu'un écart majeur apparaît par rapport au suivi public des projets ou aux prévisions des entreprises. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des ajouts de capacité importants, des changements de politique ou des évolutions significatives des prix. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché mondial des piles à combustible à oxyde solide de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les piles à combustible à oxyde solide varient souvent car les entreprises ne comptabilisent pas toujours les mêmes postes de revenus, et elles choisissent également des années de départ et des fenêtres de prévision différentes. Les différences dans la manière dont les prix sont traités et dans la rapidité à laquelle on suppose que la capacité et l'adoption vont croître tendent également à élargir l'écart.

L'écart principal provient du fait que les conceptions SOFC réversibles ou intégrées et la valeur du balance-of-plant associée sont ou non comptabilisées de manière cohérente entre les applications. Dans cette optique, Mordor Intelligence ne comptabilise ces éléments que lorsqu'ils sont vendus dans le cadre d'une solution système SOFC alignée sur des cas d'usage stationnaires, d'alimentation auxiliaire de transport ou portables. Des choix distincts concernant l'année de base (2024 contre 2025), le calendrier des devises, et le poids accordé aux projets annoncés par rapport aux déploiements confirmés peuvent en outre faire évoluer le chiffre global.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,04 milliards USD (2025) | |

| Cabinet de conseil mondial A | 1,00 milliard USD (2024) | Utilise une année de base antérieure et une approche de capture des revenus plus restreinte qui s'appuie fortement sur les déploiements stationnaires actuels, ce qui peut sous-estimer les conceptions intégrées plus récentes et les pipelines de projets à un stade plus avancé. |

| Association sectorielle B | 2,70 milliards USD (2024) | Établit un point de départ 2024 plus élevé qui semble inclure une pile de valeur composants et systèmes plus large, et sa fenêtre de prévision ainsi que ses hypothèses de rythme d'adoption diffèrent d'un report lié au déploiement. |

En examinant les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé dans la valeur du système, l'année utilisée comme ancre, et le degré d'agressivité avec lequel on suppose que les projets se convertissent en installations opérationnelles. En maintenant les intrants liés aux signaux de demande par application et en revérifiant les hypothèses de prix et de cycle de remplacement, l'estimation reste traçable à des étapes reproductibles et testables.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des piles à combustible à oxyde solide en 2026 ?

La taille du marché des piles à combustible à oxyde solide s'établit à 2,89 milliards USD en 2026 et devrait atteindre 16,53 milliards USD d'ici 2031.

Quel est le TCAC prévu pour la technologie à oxyde solide ?

Entre 2026 et 2031, le marché devrait croître à un TCAC de 41,73 %, le plus élevé parmi les plateformes de piles à combustible grand public.

Quelle région mène les déploiements actuels ?

L'Amérique du Nord détient 74,65 % du chiffre d'affaires de 2025 grâce à un fort soutien politique et à d'importantes installations dans les centres de données.

Quel segment d'application se développe le plus rapidement ?

Les systèmes portables et de micro-puissance, notamment les générateurs de défense et les alimentations de secours pour les télécommunications, devraient croître à un TCAC de 47,60 % jusqu'en 2031.

Quel facteur constitue le principal obstacle à une adoption plus large ?

Les coûts élevés des empilements céramiques restent le principal obstacle, les systèmes actuels étant tarifés entre 4 000 et 6 000 USD par kilowatt, bien au-delà de l'objectif de 1 000 USD.

Qui sont les principaux fournisseurs aujourd'hui ?

Bloom Energy, Mitsubishi Power, Ceres Power, Sunfire et FuelCell Energy contrôlent conjointement environ 60 % de la capacité de fabrication.

Dernière mise à jour de la page le: