Taille et part du marché des piles à combustible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.42 Milliards de dollars |

| Taille du Marché (2031) | 50.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.19% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles à combustible par Mordor Intelligence

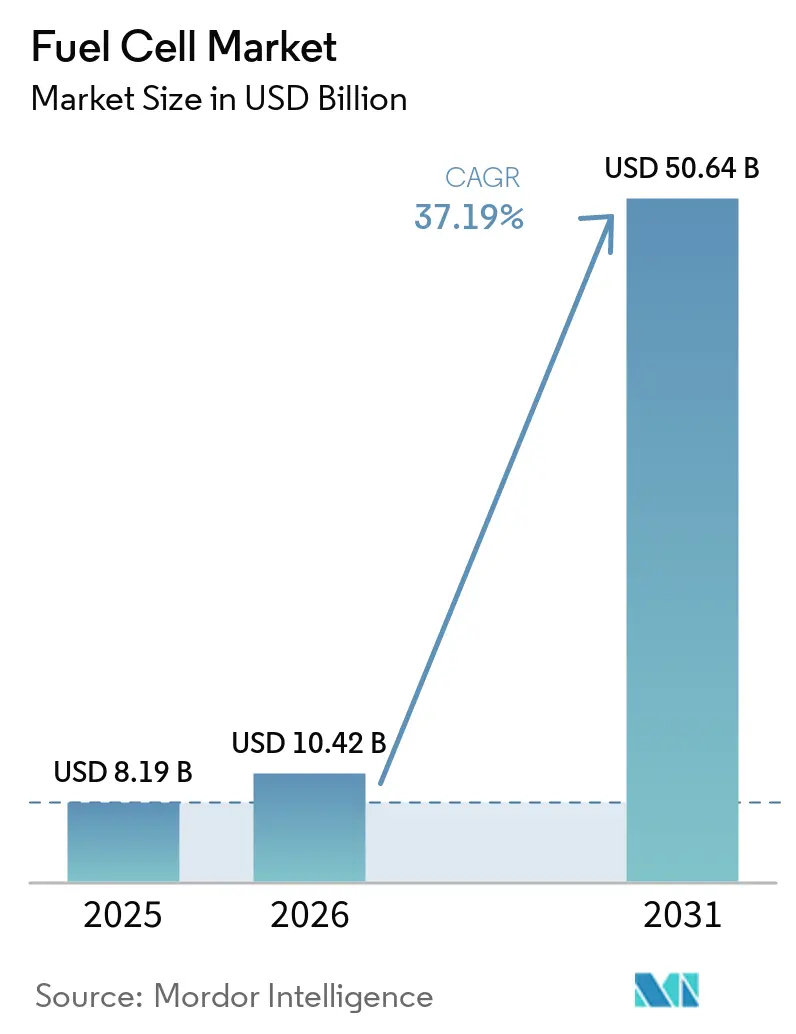

La taille du Marché des Piles à Combustible était évaluée à 8,19 milliards USD en 2025 et devrait croître de 10,42 milliards USD en 2026 pour atteindre 50,64 milliards USD d'ici 2031, à un TCAC de 37,19 % durant la période de prévision (2026-2031).

La baisse rapide des coûts de l'hydrogène vert et bleu, les réglementations strictes sur les émissions zéro pour le transport lourd et la demande hyperscale en alimentation de secours longue durée accélèrent la transition du marché des piles à combustible des initiatives pilotes vers le déploiement commercial. Les applications véhiculaires dominent les revenus, mais les systèmes à oxyde solide stationnaires se développent rapidement à mesure que les services publics recherchent des actifs à haute efficacité et flexibles en termes de carburant. L'Asie-Pacifique reste le centre de revenus, tandis que le Moyen-Orient et l'Afrique promettent la plus forte progression, car les projets d'hydrogène vert à l'échelle gigantesque ancreront les chaînes d'approvisionnement locales. L'intensité concurrentielle est élevée : les cinq plus grands fournisseurs détiennent moins de 35 % des expéditions, créant un espace pour les fournisseurs de piles chinois et les spécialistes européens des piles à oxyde solide pour saisir des opportunités de niche.

Principaux enseignements du rapport

- Par technologie, les plateformes à membrane échangeuse de protons ont conservé 70,1 % des revenus en 2025, tandis que les solutions à oxyde solide devraient se développer à un TCAC de 48,1 % jusqu'en 2031.

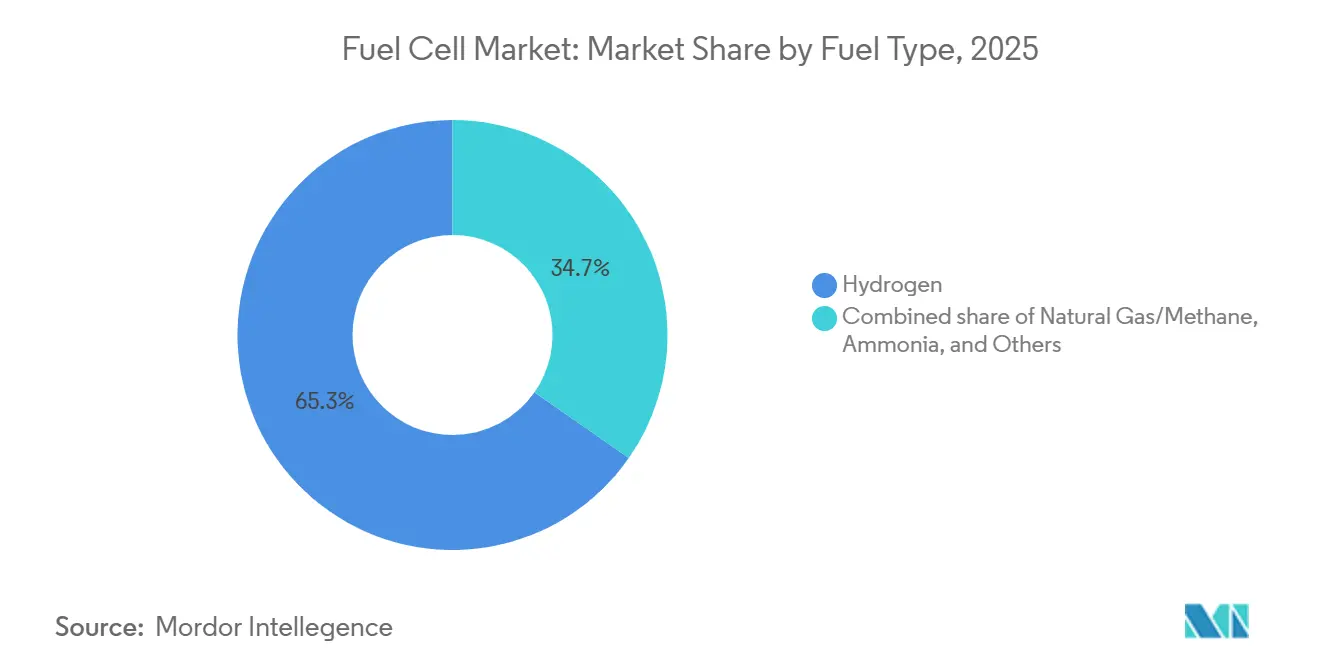

- Par type de carburant, l'hydrogène a représenté 65,3 % de la taille du marché des piles à combustible en 2025, tandis que les unités alimentées à l'ammoniac sont positionnées pour un TCAC de 51,8 % sur la période de prévision.

- Par application, les systèmes véhiculaires ont représenté 81,2 % de la part du marché des piles à combustible en 2025 ; les services publics stationnaires devraient enregistrer un TCAC de 44,3 % jusqu'en 2031.

- Par utilisateur final, le transport a représenté 63,0 % des revenus en 2025 ; les services publics afficheront le TCAC le plus rapide de 44,3 % jusqu'en 2031.

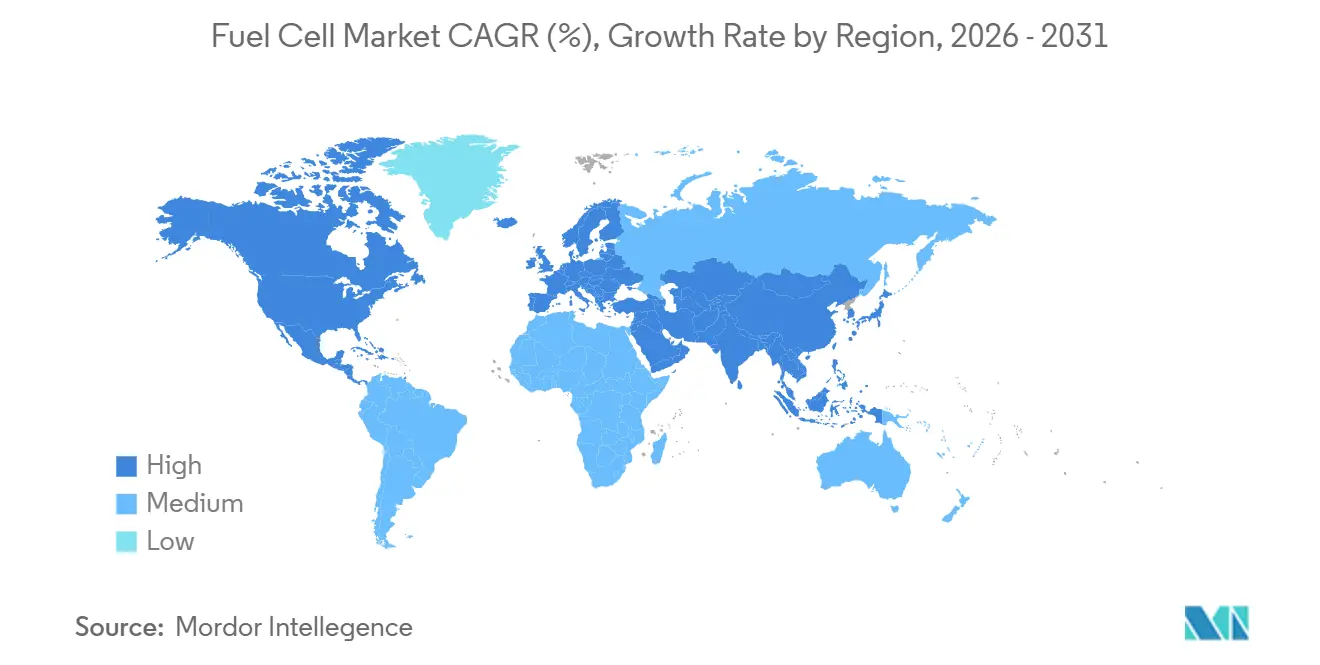

- Par géographie, l'Asie-Pacifique a capté 57,5 % des revenus en 2025 ; le Moyen-Orient et l'Afrique devraient atteindre le TCAC le plus élevé de 38,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Piles à Combustible*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts de production d'hydrogène vert et bleu | 8.2% | Mondial, avec un leadership précoce au Moyen-Orient, en Australie et au Chili | Moyen terme (2-4 ans) |

| Engagements des constructeurs automobiles envers les véhicules à pile à combustible en Asie-Pacifique | 6.5% | Cœur Asie-Pacifique (Japon, Corée du Sud, Chine), avec des retombées en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats gouvernementaux sur les émissions zéro dans le transport lourd (Amérique du Nord et UE) | 7.1% | Amérique du Nord et UE, avec la Californie et l'Allemagne comme premiers adoptants | Moyen terme (2-4 ans) |

| Demande d'alimentation de secours longue durée dans les centres de données | 5.8% | Mondial, concentré en Amérique du Nord, en Europe du Nord et à Singapour | Court terme (≤ 2 ans) |

| Objectifs de décarbonation maritime accélérant l'adoption des piles à combustible | 4.3% | Mondial, mené par l'Europe (conformité à l'OMI), le Japon et la Corée du Sud | Long terme (≥ 4 ans) |

| Investissement des entreprises dans la neutralité carbone via la production décentralisée sur site | 3.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts de production d'hydrogène vert et bleu

Les dépenses d'investissement en électrolyseurs ont diminué à 2 100 USD par kilowatt en 2025 et devraient atteindre 1 494 USD d'ici 2030, faisant baisser les prix de l'hydrogène nivelé en dessous de 2 USD par kilogramme dans les zones riches en énergie solaire. Cette trajectoire réduit l'écart de parité avec le diesel et le gaz naturel, ouvrant de nouvelles opportunités pour les chariots élévateurs, les tours de télécommunication et la production décentralisée. L'hydrogène bleu à 1,50-2,50 USD par kilogramme reste viable là où le gaz à faible coût est disponible, offrant un pont jusqu'à ce que l'approvisionnement renouvelable se développe. Des projets soutenus par des États souverains, tels que le complexe NEOM de 600 tonnes par jour en Arabie Saoudite, réduisent les risques des premières installations à l'échelle gigantesque et créent des références d'exportation. L'effacement complémentaire des énergies renouvelables (la Californie a effacé 2,4 TWh en 2024) offre des fenêtres d'électricité à prix négatif qui réduisent encore davantage les coûts de l'hydrogène.[1]California ISO, "Rapport mensuel sur la charge et l'effacement 2025," caiso.com Ensemble, ces tendances renforcent l'économie du marché des piles à combustible dans les cas d'usage de la mobilité et des applications stationnaires.

Engagements des constructeurs automobiles envers les véhicules à pile à combustible en Asie-Pacifique

Toyota vise 75 000 unités de piles à combustible par an d'ici 2030, et Hyundai construit une usine de 930 milliards KRW visant 30 000 unités par an d'ici 2027. Ces initiatives témoignent d'une confiance à long terme malgré la faiblesse des ventes au détail à court terme ; les ventes de véhicules à pile à combustible sud-coréens ont chuté de 27,2 % au premier semestre 2025. Les piles de troisième génération de Toyota ont doublé la durabilité à 10 000 heures et réduit les charges en platine de 30 %, réduisant le coût total de possession pour les camions lourds. Les incitations provinciales chinoises allant jusqu'à 300 000 RMB par véhicule compensent partiellement la suppression progressive des subventions nationales, maintenant les flottes captives de bus et de logistique en jeu. Dans l'ensemble, la capacité de production engagée ancre l'investissement dans la chaîne d'approvisionnement et propulse le marché des piles à combustible vers l'échelle.

Mandats gouvernementaux sur les émissions zéro dans le transport lourd

L'Agence de protection de l'environnement des États-Unis exige désormais que 30 % des camions professionnels et 40 % des tracteurs de courte distance soient à émissions zéro d'ici 2032, créant un bassin adressable de 150 000 camions à pile à combustible par an.[2]Agence de protection de l'environnement des États-Unis, "Règle finale du Plan pour des camions propres 2024," epa.gov Le Règlement européen 2024/1610 impose une réduction de 45 % des émissions de CO₂ pour les véhicules lourds d'ici 2030 et de 90 % d'ici 2040, poussant les flottes vers des technologies à ravitaillement rapide et à haute rétention de charge utile. Le programme de bons de la Californie verse 240 000 USD par tracteur à pile à combustible de classe 8, mais la sursouscription rapide souligne la demande latente. Les premiers acteurs comme Nikola ont capté 58,2 millions USD en bons pour 72 camions au troisième trimestre 2024. Les mandats canalisent ainsi les fonds publics vers les subventions aux véhicules et les infrastructures, accélérant l'adoption du marché des piles à combustible dans les corridors de fret.

Demande d'alimentation de secours longue durée dans les centres de données

Les charges de travail d'intelligence artificielle poussent les densités de baies vers 50-100 kW, exposant les hyperscalers aux contraintes du réseau et aux règles de limitation du diesel. Microsoft, Caterpillar et Ballard ont validé un système de pile à combustible à hydrogène de 1,5 MW qui a fourni 48 heures d'autonomie en janvier 2024.[3]Microsoft, "Le projet pilote de pile à combustible à hydrogène alimente un centre de données," microsoft.com Goldman Sachs estime que 8 à 20 GW de puissance supplémentaire pourraient migrer vers les piles à combustible d'ici 2030 si la logistique de l'hydrogène arrive à maturité. Bien que les unités à membrane échangeuse de protons soient encore tarifées à 1 800-2 000 USD par kW contre 450 USD par kW pour les groupes électrogènes diesel, les objectifs de neutralité carbone et les normes de qualité de l'air urbain stimulent les projets pilotes. Les piles à oxyde solide au gaz naturel de Bloom Energy desservent déjà 60 % des expéditions stationnaires en Amérique du Nord, offrant aux opérateurs une voie de transition. Collectivement, ces forces soutiennent un segment de centres de données en forte croissance au sein du marché plus large des piles à combustible.

Analyse de l'Impact des Freins sur le Marché des Piles à Combustible*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des infrastructures de ravitaillement en hydrogène en dehors du Japon et de la Corée du Sud | -5.4% | Mondial, plus aigu en Amérique du Nord (hors Californie), en Europe (hors Allemagne) et en Asie émergente | Court terme (≤ 2 ans) |

| Volatilité des prix des métaux du groupe du platine et du nickel gonflant les coûts des piles | -3.8% | Mondial, avec une concentration de l'offre en Afrique du Sud (platine), en Russie (palladium, nickel) | Court terme (≤ 2 ans) |

| Dégradation des performances des piles à oxyde solide dans les environnements maritimes à haute teneur en soufre | -2.1% | Routes maritimes mondiales, notamment Asie-Europe et transpacifique | Long terme (≥ 4 ans) |

| Lacunes de certification dans les codes du bâtiment américains ralentissant les installations stationnaires | -1.9% | États-Unis (hors Californie, New York), Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des infrastructures de ravitaillement en hydrogène en dehors du Japon et de la Corée du Sud

Le Japon exploite 160 stations et la Corée du Sud 200, tandis que les États-Unis n'en comptent que 60, presque toutes en Californie, et l'Europe en totalise 250, dont 40 % en Allemagne. Ce développement inégal confine les voitures particulières aux flottes et aux régions pilotes, freinant une adoption plus large. La Chine compte 500 stations, mais la géographie est orientée vers les pôles côtiers, laissant les provinces intérieures mal desservies. Les coûts d'investissement de 2 à 4 millions USD par site et les prix élevés de l'hydrogène livré maintiennent les investisseurs privés prudents. La fermeture temporaire de 15 stations en Californie lors de pénuries d'approvisionnement en 2024 a nui à la confiance des consommateurs, illustrant la fragilité aux premières étapes du déploiement.[4]California Fuel Cell Partnership, "Mise à jour du statut des stations 2024," cafcp.org

Volatilité des prix des métaux du groupe du platine et du nickel gonflant les coûts des piles

Le platine a oscillé entre 950 et 1 100 USD l'once entre 2024 et 2025, tandis que le palladium a culminé à 1 800 USD avant de se stabiliser en dessous de 1 000 USD. Les piles à membrane échangeuse de protons utilisent 0,3 à 0,5 g de métaux du groupe du platine par kW, de sorte qu'une variation de prix de 50 % augmente les coûts des piles de 15 à 20 %. Les fluctuations du nickel, liées aux politiques d'exportation indonésiennes, ajoutent un risque d'approvisionnement supplémentaire. La concentration de l'offre accroît l'exposition géopolitique, notamment lorsque les sanctions menacent les flux de palladium russe. Le recyclage des catalyseurs et les conceptions à charge réduite offrent des mesures d'atténuation, mais nécessitent plusieurs années pour se diffuser dans le parc installé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Piles à Combustible

Par technologie :

les piles à oxyde solide progressent grâce à leur avantage en efficacitéLes conceptions à membrane échangeuse de protons ont représenté 70,1 % des revenus de 2025 grâce à la domination automobile. Cependant, les solutions à oxyde solide devraient réaliser un TCAC de 48,1 % jusqu'en 2031, soit deux fois le rythme des piles à membrane échangeuse de protons, car les services publics valorisent une efficacité électrique de 60 % et la flexibilité en termes de carburant. La plateforme de Bloom Energy fonctionne aujourd'hui au gaz naturel et peut passer à 100 % d'hydrogène, réduisant les obstacles infrastructurels. Les systèmes alcalins détiennent une part de 4,2 %, limités aux projets aérospatiaux et sous-marins. Les piles à acide phosphorique, à carbonate fondu et à méthanol direct constituent le reste, mais font face à la concurrence des moteurs à gaz et du stockage lithium-ion. Des innovations telles que l'architecture à cellule en acier de Ceres Power, qui réduit les coûts de fabrication de 40 %, élargissent les choix technologiques sur le marché des piles à combustible.

Par type de carburant :

l'ammoniac émerge pour le secteur maritimeL'hydrogène a représenté 65,3 % de la demande de 2025, soutenu par l'infrastructure de production existante et la large compatibilité des piles. L'hydrogène dérivé du gaz naturel soutient 26,9 % des installations, principalement au sein des réseaux de piles à oxyde solide stationnaires en Amérique du Nord, où la disponibilité des gazoducs réduit les coûts de livraison. L'ammoniac, à une base de 8 %, est positionné pour un TCAC de 51,8 % à mesure que les opérateurs maritimes se tournent vers des soutes à zéro carbone. NYK Line et Samsung Heavy Industries prévoient de déployer des navires à pile à oxyde solide alimentés à l'ammoniac d'ici 2028, en tirant parti d'un réseau mondial de commerce de l'ammoniac. Le méthanol et le biogaz occupent des rôles de niche ; chacun doit surmonter les défis d'efficacité et d'impureté avant de se développer au sein du marché plus large des piles à combustible.

Par application :

les chariots élévateurs ancrent la domination véhiculaireLes systèmes véhiculaires représentaient 81,2 % du marché des piles à combustible en 2025 et devraient afficher un TCAC de 37,9 % jusqu'en 2031. Plug Power a déployé 70 000 chariots élévateurs à hydrogène pour Amazon et Walmart, tirant parti d'un ravitaillement de trois minutes pour surpasser les changements de batteries. Les voitures particulières représentent désormais moins de 5 % des volumes, les constructeurs automobiles se concentrant sur les bus, les camions et les unités ferroviaires spécialisées. La Californie et l'Allemagne exploitent chacune des flottes de bus en croissance, mais le coût total de possession nécessite encore des subventions pour rivaliser avec le diesel. Les 27 trains à hydrogène d'Alstom en Basse-Saxe illustrent la traction là où les coûts d'électrification aérienne sont prohibitifs. Le ferroviaire et le maritime restent modestes aujourd'hui, mais les vents réglementaires favorables indiquent une inclusion croissante au sein du marché plus large des piles à combustible.

Les solutions stationnaires, portables et de micro-cogénération ont couvert 18,8 % des revenus de 2025 et se développeront à un TCAC de 32,4 %. Le Japon a installé 400 000 unités résidentielles Ene-Farm, mais l'adoption ailleurs est limitée par des prix initiaux proches de 15 000 USD par foyer. L'alimentation de secours pour les centres de données est le créneau stationnaire à la croissance la plus rapide, le système au gaz naturel de Bloom Energy captant 60 % des expéditions en Amérique du Nord. Les tours de télécommunication et les microréseaux distants contribuent également, bien que les systèmes militaires portables restent une petite part. Dans l'ensemble, les gains non véhiculaires contribueront à diversifier le marché des piles à combustible sur l'horizon de prévision.

Par utilisateur final :

les services publics accélèrent le plus rapidementLe transport a représenté 63,0 % des revenus en 2025, couvrant les chariots élévateurs, les bus, les camions, les trains et les navires. Les services publics, cependant, bénéficieront d'un TCAC de 44,3 % à mesure que les opérateurs de réseau adoptent les piles à combustible pour un stockage de 100 à 1 000 heures qui complète les énergies renouvelables intermittentes. Le projet de 40 MW de FuelCell Energy dans le Connecticut démontre la viabilité commerciale en utilisant des piles à oxyde solide au gaz naturel. Les clients commerciaux et industriels représentent une part de 28,7 %, ancrée par les installations de centres de données et de cogénération. Les utilisateurs de la défense et les résidentiels contribuent à hauteur de 8,3 % : les unités Ene-Farm du Japon illustrent une micro-cogénération mature, tandis que les programmes américains s'appuient sur un crédit d'investissement fiscal de 30 % pour stimuler l'adoption résidentielle. Ces tendances diversifient la demande sur le marché des piles à combustible.

Analyse géographique

Marché des Piles à Combustible en APAC

L'Asie-Pacifique a sécurisé 57,5 % des revenus en 2025 et devrait croître à un CAGR de 36,8 % jusqu'en 2031. Les 160 stations de ravitaillement et les 400 000 unités résidentielles du Japon sont à l'avant-garde de l'adoption, tandis que la feuille de route hydrogène de 500 milliards KRW de la Corée du Sud soutient les fournisseurs nationaux. Le réseau de 500 stations de la Chine et les subventions provinciales maintiennent les flottes de bus et de logistique au milieu d'une faiblesse du commerce de détail. L'Inde et l'Asie du Sud-Est sont en retard en matière d'infrastructure, mais l'excédent d'énergie renouvelable de l'Australie la positionne comme un futur hub d'exportation. Les stratégies divergentes des constructeurs automobiles - Toyota se développant tandis qu'Honda réduit son activité - soulignent une confiance inégale dans le marché, mais renforcent collectivement le leadership régional au sein du marché des piles à combustible.

Marché des Piles à Combustible en Amérique du Nord

L'Amérique du Nord a représenté 22,3 % des revenus en 2025 et devrait croître à un CAGR de 34,2 %. La Californie ancre l'infrastructure avec 60 stations et des bons d'achat de véhicules de 240 000 USD, complétés par le crédit fédéral de production d'hydrogène de 3 USD par kilogramme. L'écosystème de chariots élévateurs de Plug Power domine la manutention des matériaux, tandis que Nikola cible le fret longue distance. Le crédit d'investissement de 40 % du Canada exploite les ressources hydroélectriques pour l'hydrogène vert, mais les réseaux de stations en dehors de Vancouver et de Toronto restent clairsemés. Les premières initiatives du Mexique se concentrent sur les corridors de camionnage transfrontaliers. La continuité des politiques et la baisse des coûts des électrolyseurs façonneront la trajectoire de la région.

Marché des Piles à Combustible en EMEA et en Amérique du Sud

L'Europe détenait une part de 15,8 % en 2025. Les 100 stations de l'Allemagne et le financement IPCEI Hy2Tech soutiennent son leadership, tandis que le Règlement 2024/1610 accélère l'adoption par les camions. Les pays nordiques exploitent leurs excédents d'énergie renouvelable pour l'hydrogène vert orienté vers l'exportation. Les trains d'Alstom en Basse-Saxe et en Lombardie valident la traction ferroviaire. Le Royaume-Uni et la France sont en retard en termes de densité de déploiement, reflétant des stratégies fragmentées. Le Moyen-Orient et l'Afrique, avec une part de 4,4 %, connaîtront la croissance la plus rapide à un CAGR de 38,7 %, portés par les complexes NEOM de 8,4 milliards USD et Masdar-ADNOC de 1 milliard USD qui visent une mise en service en 2026-2027. L'Amérique du Sud, avec une part de 2,5 %, reste à un stade précoce, le Chili et le Brésil se positionnant comme fournisseurs à l'exportation plutôt que comme consommateurs nationaux.

Paysage concurrentiel

Le marché des piles à combustible reste fragmenté, les cinq principaux fournisseurs - Ballard, Plug Power, Bloom Energy, Toyota et Hyundai - représentant moins de 35 % des revenus de 2025. Plug Power domine les chariots élévateurs en Amérique du Nord, Bloom Energy contrôle 60 % des expéditions de piles à oxyde solide stationnaires, et les piles automobiles se concentrent autour de Toyota et Hyundai. Les stratégies se concentrent sur l'intégration verticale et la fabrication régionale : Ballard s'est associé à Linamar pour la production de piles au Canada, Plug Power et Olin ont formé une coentreprise d'électrolyseurs aux États-Unis, et Bloom Energy s'est allié à SK ecoplant pour localiser la production coréenne. Ces collaborations assurent la continuité de l'approvisionnement et l'éligibilité aux crédits fiscaux.

Les perturbateurs technologiques ciblent les lacunes en matière de coûts et de performances. La pile à oxyde solide à support métallique de Ceres Power réduit les coûts de fabrication de 40 %, la pile S3 de PowerCell Sweden atteint une densité de puissance de 4,4 kW par litre, et la conception alcaline d'AFC Energy réduit la dépendance aux métaux du groupe du platine de 60 %. Les dépôts de brevets mettent l'accent sur la réduction de la charge en catalyseur, les avancées des plaques bipolaires et le craquage de l'ammoniac. La concentration du marché devrait augmenter à mesure que l'échelle capitalistique favorise les conglomérats diversifiés, mais les niches spécialisées - maritime, aérospatiale et portable - continueront à soutenir les entrants agiles.

Le pipeline à court terme comprend l'usine de 930 milliards KRW d'Hyundai pour 30 000 unités par an d'ici 2027, la pile de troisième génération de Toyota avec des gains d'efficacité de 20 %, et le crédit de production d'hydrogène de 40 % du Canada. Ces initiatives soulignent un cycle d'innovation qui comprime les coûts et élargit les segments adressables sur le marché des piles à combustible.

Leaders du secteur des piles à combustible

Ballard Power Systems Inc.

Plug Power Inc.

FuelCell Energy Inc.

Bloom Energy Corporation

Doosan Fuel Cell Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Piles à Combustible Couvertes dans ce Rapport

- Ballard Power Systems Inc.

- Plug Power Inc.

- FuelCell Energy Inc.

- Bloom Energy Corporation

- Doosan Fuel Cell Co., Ltd.

- Cummins Inc. (Hydrogenics)

- Toshiba Energy Systems & Solutions Corp.

- Panasonic Corporation

- Horizon Fuel Cell Technologies Pte. Ltd.

- Intelligent Energy Ltd.

- Nuvera Fuel Cells, LLC

- SFC Energy AG

- Mitsubishi Power Ltd.

- Hyundai Mobis Co., Ltd.

- Toyota Motor Corporation

- Nikola Corporation

- Ceres Power Holdings plc

- Ballard Motive Solutions Ltd.

- PowerCell Sweden AB

- AFC Energy plc

- Advent Technologies Holdings Inc.

- Gencell Ltd.

- Proton Motor Power Systems plc

Lire l'Analyse des Entreprises du Marché des Piles à Combustible

Développements Récents de l'Industrie dans le Marché des Piles à Combustible

- Mai 2026 : Des chercheurs de l'Institut des Sciences de Tokyo ont développé une méthode d'apprentissage automatique pour accélérer la découverte de catalyseurs avancés pour piles à combustible.

- Août 2025 : Lors du 13e Congrès Mondial de la Société d'Économétrie (ESWC 2025) au COEX de Séoul, Hyundai Motor Company a présenté sa vaste vision de l'hydrogène ainsi que l'introduction de son dernier véhicule électrique à pile à combustible (FCEV) NEXO.

- Juin 2025 : Honda a lancé la production de la CR-V e:FCEV 2025 dans son Centre de Fabrication de Performance (PMC) spécialisé à Marysville, Ohio. Cela marque les débuts du premier véhicule à pile à combustible hydrogène rechargeable d'Amérique.

- Avril 2025 : Honda, lors de l'Expo H2 et Piles à Combustible 2025 à Tokyo, a présenté son module de pile à combustible de nouvelle génération. Ce module affiche une puissance de sortie de 150 kW, est deux fois plus durable, possède une densité de puissance volumétrique triple (permettant une taille plus compacte) et est produit à la moitié du coût de son prédécesseur.

Marché des Piles à Combustible Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des piles à combustible couvre les revenus générés par les dispositifs électrochimiques nouvellement fabriqués qui convertissent l'hydrogène, l'ammoniac, le méthanol ou le gaz naturel reformé directement en électricité pour des applications d'alimentation stationnaire, véhiculaire et portable, tout en ne rejetant que de la chaleur et de l'eau. Les systèmes inférieurs à 1 kW utilisés dans les appareils grand public et les kits de retrofit après-vente sont exclus.

Exclusion du périmètre : les électrolyseurs, les skids de reformage seuls et les prolongateurs d'autonomie à base de batteries sont hors du champ de notre étude.

Aperçu de la segmentation

- Par technologie

- Pile à combustible à membrane échangeuse de protons (PEMFC)

- Pile à combustible à oxyde solide (SOFC)

- Pile à combustible alcaline (AFC)

- Autres [Pile à combustible à acide phosphorique (PAFC), Pile à combustible à carbonate fondu (MCFC), Pile à combustible à méthanol direct (DMFC)]

- Par type de carburant

- Hydrogène

- Gaz naturel/méthane

- Ammoniac

- Autres (méthanol, biogaz)

- Par application

- Véhiculaire (voitures particulières, bus et autocars, camions, équipements de manutention, ferroviaire, navires maritimes)

- Non véhiculaire (alimentation stationnaire, alimentation portable, micro-cogénération)

- Par secteur d'utilisation final

- Transport

- Services publics

- Commercial et industriel

- Autres (défense, résidentiel)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons validé les résultats secondaires par des entretiens et des enquêtes structurées auprès de fabricants de stacks, de fournisseurs de membranes, d'intégrateurs de mobilité, de développeurs de stations de recharge, d'opérateurs de flottes et de responsables de programmes gouvernementaux en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges ont permis de clarifier les prix de vente moyens, les taux d'utilisation des capacités, les taux de répercussion des subventions et les cycles de remplacement réels que les sources documentaires ne pouvaient pas saisir.

Recherche documentaire

Nos analystes ont commencé par des séries de données pluriannuelles provenant de sources publiques de premier rang telles que le Bureau de l'hydrogène et des piles à combustible du Département américain de l'énergie (US Department of Energy's Hydrogen & Fuel Cell Office), les rapports de suivi de l'hydrogène de l'Agence internationale de l'énergie (International Energy Agency's Hydrogen Tracking reports), les codes commerciaux Eurostat pour les stacks de piles à combustible classés HS, la New Energy and Industrial Technology Development Organization du Japon, et les brevets extraits via Questel. Les dépôts 10-K des entreprises, les présentations aux investisseurs, les notes des associations professionnelles (Hydrogen Council, Fuel Cell & Hydrogen Energy Association) et les registres de subventions gouvernementales ont complété le panorama. Des flux payants sélectionnés, D&B Hoovers pour les données financières des OEM et Dow Jones Factiva pour les flux de transactions, ont fourni des signaux de revenus en temps opportun. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Le modèle central applique une approche descendante qui reconstitue la demande à partir du nombre de véhicules à hydrogène en circulation, des ajouts de MW stationnaires et des volumes d'expéditions portables, qui sont ensuite valorisés à l'aide de courbes d'ASP spécifiques à chaque région. Les agrégations fournisseurs et les vérifications ponctuelles des canaux de distribution fournissent des contrôles ascendants, comblant les écarts causés par des revenus privés non divulgués. Cinq variables clés, telles que le parc de FCEV, les MW annuels installés, l'indice mondial du platine, le nombre de stations de recharge et les incitations politiques annoncées, alimentent les paramètres de scénario. Les résultats sont projetés jusqu'en 2030 via une régression multivariée combinée à l'ARIMA pour refléter à la fois les chocs politiques et l'apprentissage par les prix. Les lacunes régionales dans les données sont comblées à l'aide de proxys des marchés les plus proches, qui sont ensuite soumis à des tests de résistance avec des répondants experts.

Cycle de validation des données et de mise à jour

Chaque ébauche passe par des analyses d'anomalies et des seuils de variance avant qu'un réviseur senior ne l'approuve. Les modèles sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées par des événements significatifs tels que des révisions majeures de subventions ou des réinitialisations des prix des stacks. Un balayage documentaire final est effectué juste avant la livraison au client.

Pourquoi la référence de Mordor sur les piles à combustible reste solide

Les estimations publiées divergent souvent parce que les entreprises élargissent ou réduisent le périmètre, convertissent les devises différemment ou effectuent des mises à jour à des cadences irrégulières.

Les principaux facteurs d'écart ici incluent la prise en compte ou non des chargeurs portables, la modélisation des baisses de prix liées aux taux d'apprentissage, et l'intégration éventuelle des revenus des électrolyseurs. Notre alignement rigoureux du périmètre, notre actualisation annuelle et notre double vérification des prix maintiennent la fiabilité de la référence de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,19 Mrd USD (2025) | Mordor Intelligence | - |

| 11,0 Mrd USD (2025) | Global Consultancy A | Regroupe les ventes d'électrolyseurs et utilise les prix catalogue, ce qui gonfle les totaux |

| 5,66 Mrd USD (2025) | Industry Analytics B | Comptabilise uniquement le matériel de stack ; couverture géographique limitée ; USD constants 2023 |

| 12,75 Mrd USD (2024) | Trade Journal C | Année de base plus ancienne et suppose une baisse uniforme de l'ASP sans pondération régionale |

En résumé, notre modèle équilibre un périmètre transparent, des prix de transactions réels et des mises à jour en temps opportun, offrant aux décideurs une référence qu'ils peuvent relier à des variables concrètes et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des piles à combustible d'ici 2031 ?

La taille du Marché des Piles à Combustible était évaluée à 8,19 milliards USD en 2025 et devrait croître de 10,42 milliards USD en 2026 pour atteindre 50,64 milliards USD d'ici 2031, à un TCAC de 37,19 % durant la période de prévision (2026-2031).

Quel segment devrait connaître la croissance la plus rapide dans les applications de piles à combustible ?

Les services publics devraient se développer à un TCAC de 44,3 % à mesure que les opérateurs recherchent des solutions de stockage multi-jours.

À quelle vitesse la technologie des piles à combustible à oxyde solide va-t-elle croître ?

Les plateformes à oxyde solide devraient enregistrer un TCAC de 48,1 % jusqu'en 2031.

Quelle région contribue actuellement le plus aux revenus ?

L'Asie-Pacifique a capté 57,5 % des revenus mondiaux en 2025.

Quelles politiques soutiennent l'adoption en Amérique du Nord ?

La loi américaine sur la réduction de l'inflation fournit un crédit de production de 3 USD par kilogramme pour l'hydrogène vert et de généreux crédits d'investissement fiscal pour les projets de piles à combustible.

Dernière mise à jour de la page le: