Taille et part du marché des aérosols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.82 Milliards de dollars |

| Taille du Marché (2031) | 11.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

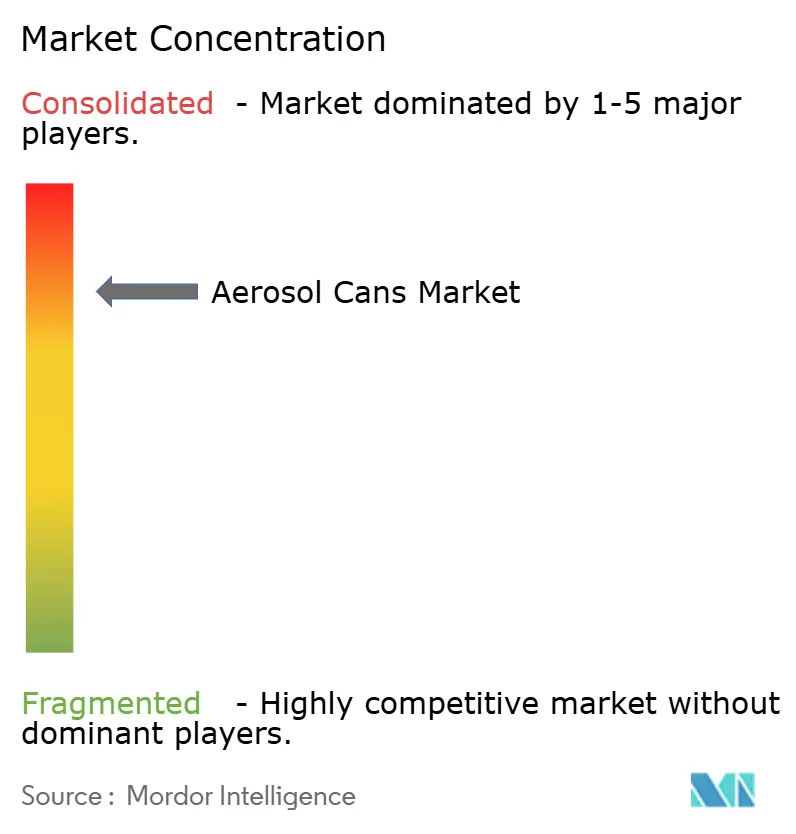

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aérosols par Mordor Intelligence

La taille du marché des aérosols devrait passer de 8,37 milliards USD en 2025 à 8,82 milliards USD en 2026 et est prévue pour atteindre 11,46 milliards USD d'ici 2031, à un CAGR de 5,38 % sur la période 2026-2031. Les marques de soins personnels intensifient leurs investissements dans des formats en aluminium et en plastique mono-matériaux qui simplifient le recyclage, tandis que les transformateurs s'empressent de qualifier des lignes de propulseurs à gaz comprimé qui évitent les limites en composés organiques volatils. Le passage aux emballages de moins de 100 ml s'accélère, car les modèles d'abonnement et de vente directe aux consommateurs récompensent les colis plus légers et la variété en taille d'essai. Les redevances sur l'aluminium dans le cadre des régimes de responsabilité élargie des producteurs incitent les propriétaires de marques à s'approvisionner en matières recyclées post-consommation, et le nouvel aluminium primaire sans carbone gagne du terrain dans les lancements premium de déodorants et de laques pour cheveux. L'intensité concurrentielle reste modérée, car les spécialistes régionaux et les start-ups technologiques peuvent encore se tailler des niches malgré les avantages d'échelle de Ball Corporation, Crown Holdings, Ardagh Metal Packaging et Trivium Packaging.

Principaux enseignements du rapport

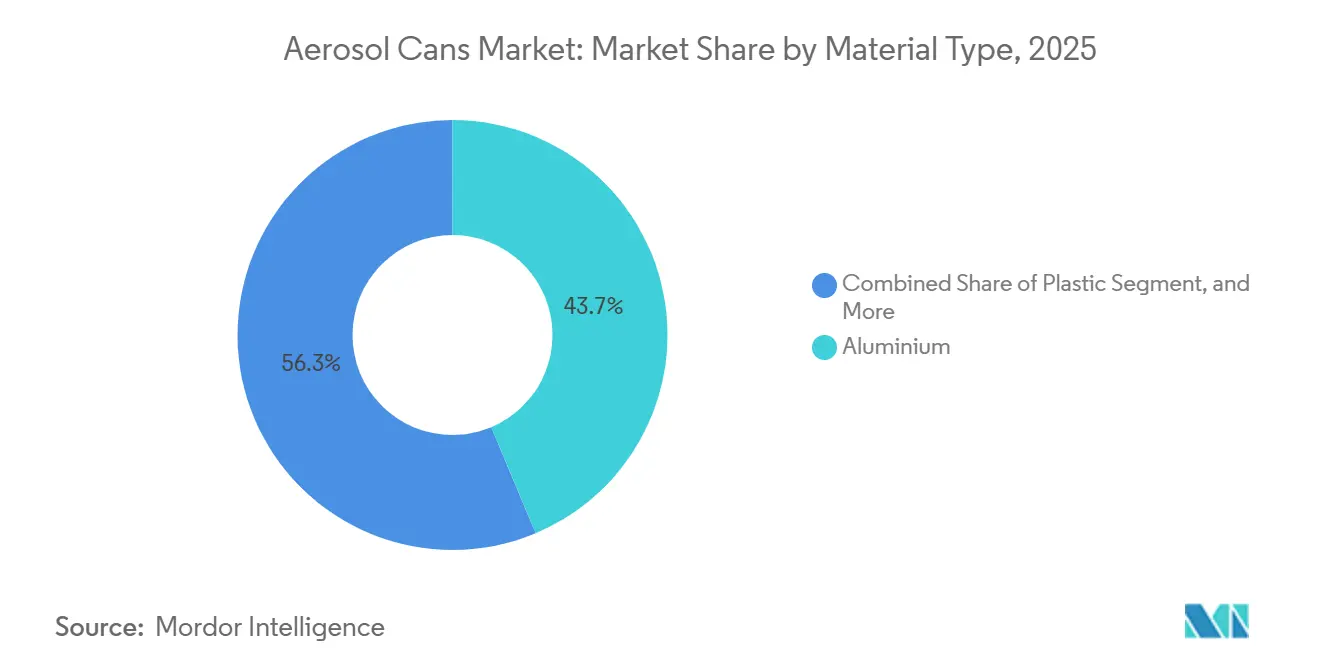

- Par type de matériau, l'aluminium a dominé avec 43,67 % de la part du marché des aérosols en 2025, tandis que le plastique progresse à un CAGR de 6,39 % jusqu'en 2031.

- Par type de boîte, les modèles deux pièces détenaient 47,94 % de la taille du marché des aérosols en 2025 et croissent à un CAGR de 5,94 % jusqu'en 2031.

- Par type de propulseur, le gaz liquéfié a conservé une part de 52,63 % en 2025, tandis que le gaz comprimé progresse à un CAGR de 5,91 % jusqu'en 2031.

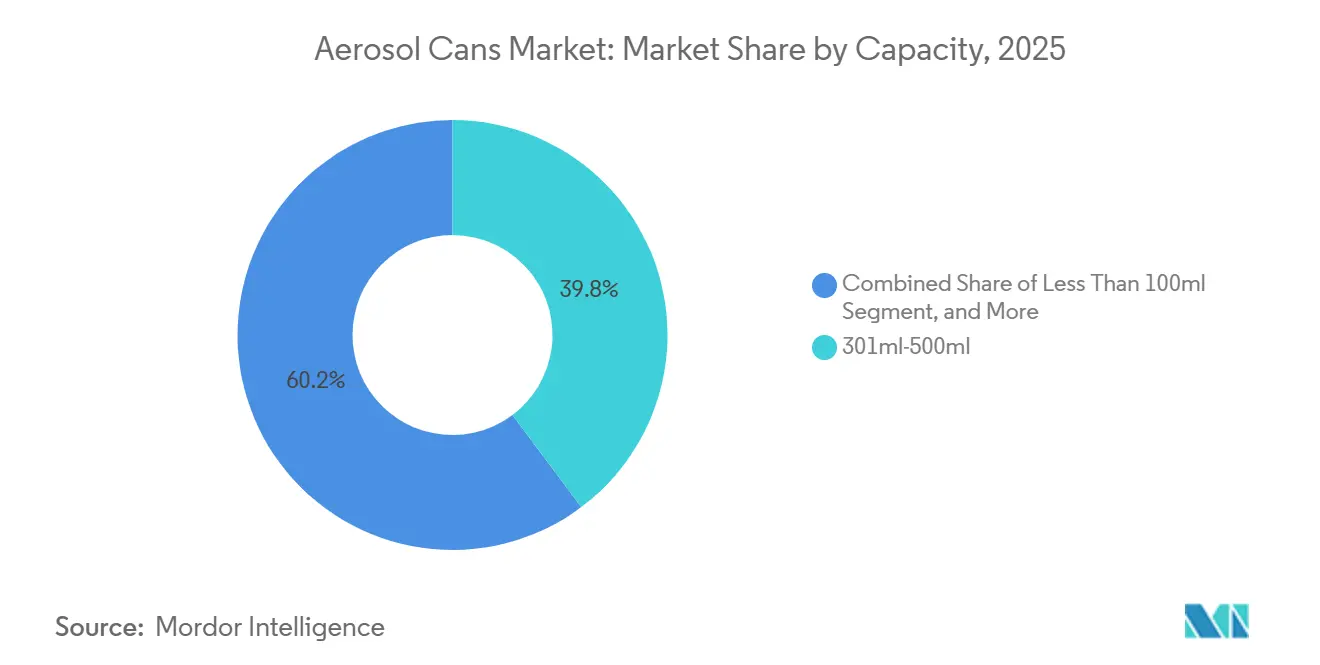

- Par capacité, les formats 301 ml-500 ml représentaient 39,77 % de la part de marché en 2025, et les emballages de moins de 100 ml croissent à un CAGR de 6,17 % jusqu'en 2031.

- Par secteur d'utilisation finale, les soins personnels et la cosmétique représentaient 54,82 % de la demande en 2025, tandis que les aérosols de santé et pharmaceutiques progressent à un CAGR de 6,74 % jusqu'en 2031.

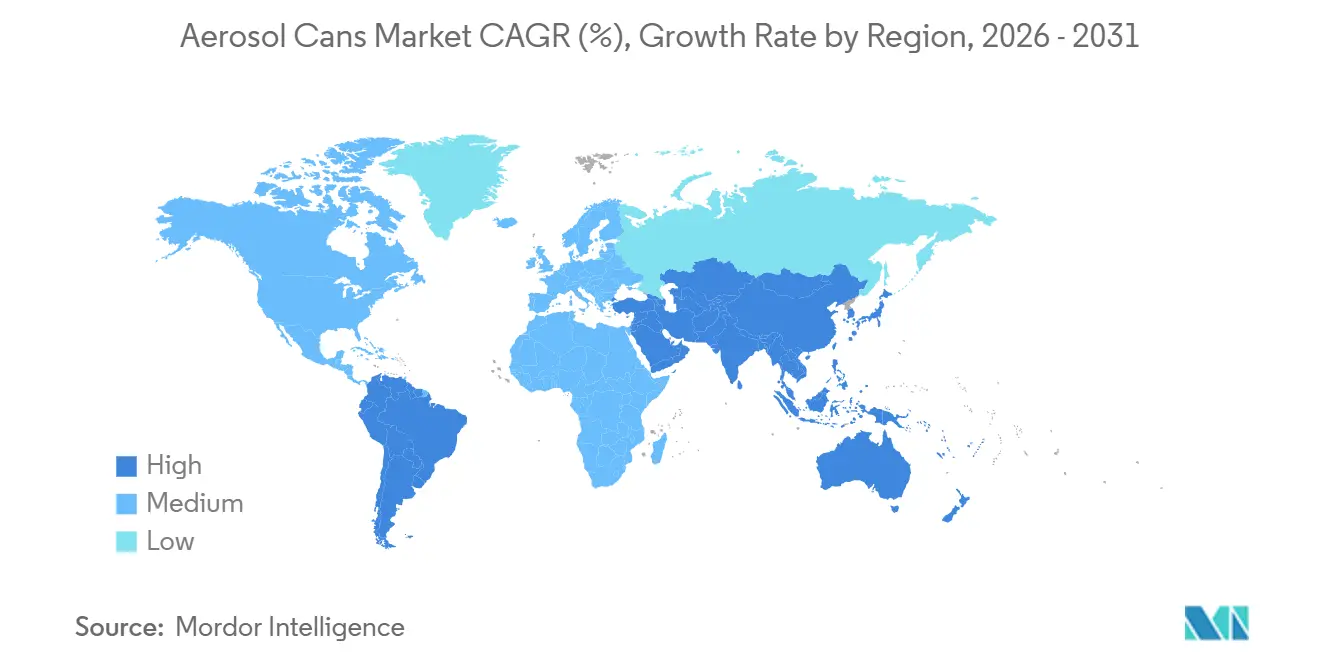

- Par géographie, l'Europe détenait une part de 32,46 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 6,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aérosols

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Recyclabilité et alignement sur l'économie circulaire | +1.2% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante des soins personnels et de la cosmétique | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Transition vers des propulseurs à faible teneur en COV/verts | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Différenciation prête pour le commerce électronique | +0.7% | Mondial, premiers gains en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des emballages mono-matériaux | +0.8% | Europe et Royaume-Uni, émergent au Canada et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de formats d'aérosols nutraceutiques/sans ordonnance | +0.5% | Amérique du Nord et Europe, naissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recyclabilité et alignement sur l'économie circulaire

Les taux de recyclage de l'aluminium dépassent 75 % dans le monde, et l'acier dépasse 85 % en Europe, de sorte que les régulateurs considèrent les deux substrats comme des piliers d'une économie circulaire.[1]Lynn L. Bergeson, « Prévisions pour la politique réglementaire chimique fédérale américaine et internationale 2026 », Bergeson & Campbell P.C., lawbc.com Les redevances de responsabilité élargie des producteurs au Royaume-Uni, soit 266 GBP par tonne pour l'aluminium et 259 GBP par tonne pour l'acier, récompensent directement les boîtes à teneur plus élevée en matières recyclées post-consommation. L'engagement de Beiersdorf en 2024 d'atteindre 50 % de garnitures en aluminium recyclé, avec une empreinte carbone incorporée inférieure d'environ 40 %, encourage les détaillants à exiger des engagements similaires. Les règles de l'Union européenne, en vigueur en 2026, exigent que tous les emballages soient recyclables d'ici 2030, et des prototypes comme le Click and Spray sans coupelle de Purple Holding réduisent l'utilisation de l'aluminium de 5 % tout en simplifiant le tri. Les transformateurs incapables de reconcevoir pour des formats mono-matériaux font face à des redevances croissantes et à une réduction de l'espace en rayon, car les détaillants classent les fournisseurs selon des critères de recyclabilité.

Demande croissante des soins personnels et de la cosmétique

Les ventes d'aérosols en ligne en Chine ont dépassé 5 milliards de boîtes en 2025, en hausse de 12,6 % d'une année sur l'autre grâce à l'adoption des déodorants, des shampoings secs et des écrans solaires.[2]Circle Economy Foundation, « Analyse de la chaîne d'approvisionnement et de la concurrence du marché des emballages d'aérosols durables 2026-2034 », knowledge-hub.circle-economy.com Les sprays solaires ont dépassé les lotions sur les plages car ils s'appliquent plus rapidement et limitent le contact avec les mains, une préférence liée à la sensibilisation à l'hygiène post-pandémique. L'actuateur Nebula de Salvalco, lancé en février 2025, s'associe à de l'azote inerte ou de l'air comprimé pour délivrer un spray plus sec, soutenant une image de marque neutre en termes de genre. Les boîtes miniatures de moins de 100 ml, en expansion à un CAGR de 6,17 %, permettent aux marques de tester de nouvelles formules via des boîtes d'abonnement sans lourds stocks. Les aérosols cosmétiques restent peu réglementés par rapport aux marchandises dangereuses, bien que la mise à jour des Nations Unies de 2025 puisse déclencher des révisions d'étiquettes pour certaines charges de parfum.

Transition vers des propulseurs à faible teneur en COV/verts

L'azote et l'air comprimé croissent à un CAGR de 5,91 % car ils éliminent les COV hydrocarbonés et suppriment les avertissements d'inflammabilité, facilitant le transport et l'entreposage.[3]Sarah McCrady, « Présentation de notre nouvel actuateur Nebula », Salvalco, salvalco.com L'Eco-Valve, soutenu par des recherches de l'Université de Salford, offre une qualité de spray comparable au gaz liquéfié sans risque d'ignition. Les règles de l'Agence de protection de l'environnement des États-Unis et l'alignement de la Californie limitent la masse de COV, incitant les marques à se tourner vers des gaz non réactifs. L'éther diméthylique offre une solution intermédiaire avec un potentiel de réchauffement climatique plus faible, bien que l'approvisionnement en dehors de l'Asie-Pacifique soit limité. La technologie valve sur poche, populaire dans les secteurs pharmaceutique et alimentaire, maintient le propulseur séparé, permettant des formules sans conservateurs malgré des coûts de composants plus élevés.

Différenciation prête pour le commerce électronique

Les formats de moins de 100 ml prospèrent en ligne car les colis plus légers réduisent le fret, et les vidéos de déballage récompensent les boîtes en plastique transparentes et sculptées qui ressortent sur les écrans mobiles. Le nouveau site de Toluca de Summit Packaging ajoute 250 millions d'unités de capacité régionale, raccourcissant les délais pour les centres de distribution en Amérique du Nord. Le Compact wrapper de Polypack regroupe les aérosols en packs doubles et triples à 240 bouteilles par minute, permettant aux marques de regrouper les commandes d'abonnement sans temps d'arrêt. La date limite des étiquettes numériques en Europe en 2027 impose des codes QR sur les boîtes, favorisant les transformateurs qui hébergent déjà des données de traçabilité et de recyclage en ligne.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et l'élimination | -0.6% | Amérique du Nord et Europe, émergent dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix de l'aluminium et de l'acier | -0.8% | Mondial, aigu là où les matières premières sont importées | Court terme (≤ 2 ans) |

| Essor des formats rechargeables et concentrés | -0.4% | Europe et Amérique du Nord, naissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Perception écologique négative des aérosols par les consommateurs | -0.3% | Europe et Amérique du Nord, impact limité dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV et l'élimination

Le règlement 40 CFR Partie 59 de l'Agence de protection de l'environnement des États-Unis et les règles parallèles de la Californie plafonnent les niveaux de COV dans les laques pour cheveux et les produits nettoyants, de sorte que les formulateurs font face à des tests supplémentaires et à des cycles de développement de produits plus longs. La révision des Nations Unies de septembre 2025 a introduit une classe de danger liée au potentiel de réchauffement climatique, imposant des modifications d'étiquettes d'ici 2026-2027. Les amendements européens qui entrent pleinement en vigueur en 2026 ajoutent des codes QR et imposent un hébergement en ligne des données de danger pendant 10 ans, une charge de coût pour les petits transformateurs. La mise à jour du Brésil en 2025 exige un étiquetage en portugais sur les importations, et l'Agence de protection de l'environnement des États-Unis resserre les seuils de déclaration des substances perfluoroalkylées et polyfluoroalkylées, ajoutant de l'incertitude pour les boîtes avec des revêtements fluorés. Les boîtes partiellement remplies peuvent être classées comme dangereuses lors de l'élimination, augmentant les coûts de logistique inverse pour les programmes de recharge.

Volatilité des prix de l'aluminium et de l'acier

L'aluminium du London Metal Exchange s'est négocié entre 2 200 USD et 2 700 USD par tonne au cours de 2024-2025, une variation de 23 % qui a comprimé les marges des transformateurs sans accès à la couverture. L'acier a montré une turbulence similaire au milieu des pics d'énergie et des réductions de capacité chinoises. Les premières boîtes commerciales d'Alcoa et Ball utilisent un mélange de métal ELYSIS sans carbone fabriqué à partir de matières premières recyclées, avec un approvisionnement primaire, démontrant une voie pour stabiliser les coûts mais à un prix premium. L'amélioration de 53,8 millions USD de Plastipak en Louisiane vise à augmenter les intrants en plastique recyclé, signalant une couverture plus large contre la volatilité des prix des matières vierges. Les transformateurs plus petits qui n'ont pas accès aux marchés à terme font face à la pression sur les marges la plus sévère, accélérant les fusions et l'intégration verticale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination de l'aluminium rencontre l'innovation du plastique

L'aluminium a maintenu 43,67 % de la demande de 2025 en tant que substrat de choix pour les soins personnels, les produits ménagers et les sprays alimentaires. Son recyclabilité infinie et sa compatibilité avec les lignes d'extrusion-impact à grande vitesse assurent le leadership en volume, même si les boîtes en plastique se développent à un CAGR de 6,39 %. La contribution du plastique au marché des aérosols reste modeste mais croissante, car les parois transparentes, les contours personnalisés et les coûts de moule inférieurs permettent des lancements rapides dans le commerce électronique. Le métal ELYSIS sans carbone, mélangé à 50-50 avec des déchets post-consommation, soutient les gammes de déodorants premium qui recherchent des références à faible empreinte carbone sans sacrifier les performances.

L'aluminium léger maintient les frais de fret bas, un avantage amplifié par les ventes en ligne, tandis que le fer-blanc et l'acier sont liés aux produits nettoyants sensibles aux prix et aux lubrifiants automobiles. Les corps hybrides et composites font face à des redevances croissantes car les règles européennes pénalisent les emballages qui compliquent le tri. La démarche de Beiersdorf pour 50 % d'aluminium recyclé illustre comment les détaillants et les régulateurs récompensent l'approvisionnement en circuit fermé. L'adoption du plastique se concentre dans les miniatures pour les voyages et les sprays nutraceutiques, tandis que l'aluminium continue de dominer les volumes courants de déodorants et de laques pour cheveux de 150 à 500 ml.

Par type de boîte : l'efficacité des deux pièces stimule la part de marché

Les boîtes deux pièces détenaient une part de 47,94 % en 2025 grâce aux procédés d'emboutissage-étirage qui réduisent l'utilisation du métal, suppriment les soudures latérales et permettent des vitesses de ligne supérieures à 300 boîtes par minute. Cette efficacité sous-tend un CAGR de 5,94 % jusqu'en 2031, dépassant les formats une pièce et trois pièces. Les corps une pièce servent des aérosols pharmaceutiques et alimentaires de niche où l'intégrité hermétique prime sur le coût unitaire. Les boîtes soudées trois pièces persistent dans les références ménagères et industrielles de grand diamètre, mais font face à des pénalités de recyclage en raison de la difficulté à trier les sections de soudure.

L'usine de Toluca de Summit Packaging installe des lignes de valves régulatrices à grande vitesse optimisées pour les coques deux pièces, confirmant le biais d'investissement en capital vers cette architecture. Le Click and Spray de Purple Holding élimine le besoin d'une coupelle de montage de valve, réduisant l'utilisation de l'aluminium de 5 % et gagnant des secondes lors des changements tout en améliorant la recyclabilité. À mesure que les redevances de responsabilité élargie des producteurs augmentent, les marques peuvent favoriser les boîtes deux pièces qui utilisent des composants mono-matériaux plus simples et respectent plus facilement les délais de recyclabilité 2030 que les corps soudés.

Par type de propulseur : le gaz comprimé gagne du terrain sur les titulaires liquéfiés

Les hydrocarbures liquéfiés ont maintenu une part de 52,63 % en 2025 en raison de leur faible coût, de la taille des gouttelettes et de décennies de familiarité des consommateurs. Pourtant, les gaz comprimés, principalement l'azote et l'air, progressent à un CAGR de 5,91 % car les formulateurs privilégient les étiquettes sans COV et l'expédition non dangereuse. L'Eco-Valve de Salvalco offre un profil de spray comparable avec de l'azote, supprimant les icônes d'inflammabilité de la boîte. L'éther diméthylique offre une alternative à moindre réchauffement en Asie-Pacifique, mais la rareté de l'approvisionnement occidental freine la croissance.

Les poches valve sur poche isolent le produit du propulseur, cochant les cases sans conservateurs et spray à 360° pour les gammes pharmaceutiques et de protection solaire, même si le coût unitaire augmente. La mise à jour de classification des Nations Unies de 2025 peut exiger des divulgations sur le réchauffement climatique sur les étiquettes d'hydrocarbures, accélérant potentiellement le passage à l'azote. Bien que le marché des aérosols s'appuie encore sur le gaz liquéfié jusqu'en 2031, le gaz comprimé est prêt à dominer le segment premium et à gagner des parts là où la logistique, l'assurance et la simplification des classes de danger justifient son ratio de poids de remplissage plus élevé.

Par capacité : la miniaturisation s'accélère pour le commerce électronique

Les boîtes de 301 ml-500 ml ont représenté 39,77 % du volume de 2025 car elles équilibrent la commodité de consommation avec l'impact en rayon. Cependant, les emballages de moins de 100 ml progressent à un CAGR de 6,17 % jusqu'en 2031, alimentés par le regroupement en boîtes d'abonnement, les règles de bagages à main des compagnies aériennes et les frais de fret au poids dimensionnel plus faibles. La tranche 101 ml-300 ml joue encore un rôle important dans la vente au détail promotionnelle et de voyage, tandis que les tailles supérieures à 500 ml s'adressent aux applications de garage, industrielles et de scellant pour joints de carrelage.

Le Compact shrink-wrapper de Polypack permet des packs doubles et triples d'aérosols à 240 unités par minute, permettant aux marques de vendre des kits d'essai en ligne sans reconfiguration. L'inhalateur de menthol de 2 ml de Beijing HKKY Medical illustre une miniaturisation extrême dans les segments bien-être qui exigent une commodité de dose unique. Les boîtes en plastique prospèrent dans ces tailles de poche car la transparence et les formes ludiques brillent sur les réseaux sociaux, tandis que l'aluminium conserve sa domination dans les flacons de déodorant de 150 ml, où les vitesses de ligne et le coût par spray restent déterminants.

Par secteur d'utilisation finale : la santé dépasse les soins personnels

Les soins personnels et la cosmétique représentaient 54,82 % de la demande en 2025, couvrant les déodorants, les laques pour cheveux, les shampoings secs et les écrans solaires. La croissance ralentit dans les marchés occidentaux matures, poussant les marques vers des propositions premium, durables et neutres en termes de genre. Les sprays de santé et pharmaceutiques, y compris les inhalateurs à dose mesurée et les brumes nasales, croissent à un CAGR de 6,74 % à mesure que le vieillissement des populations et la sensibilisation à la santé respiratoire stimulent les volumes unitaires. La brume nasale Otrivin de Haleon, alimentée par la pompe à microgouttelettes d'Aptar Pharma, démontre comment les pompes sans propulseur peuvent compléter ou même remplacer les valves d'aérosol traditionnelles dans l'administration de médicaments.

Les dépôts de brevets autour des vitamines B12 et de la mélatonine aérosolisées pointent vers des croisements nutraceutiques qui vont au-delà des inhalateurs traditionnels d'albutérol ou de fluticasone. Les aérosols ménagers, automobiles, de peinture et alimentaires représentent les 45,18 % restants et croissent modestement, car les modèles de recharge concentrée et les plafonds stricts de COV tempèrent la demande. Le segment de la santé, soutenu par des exigences strictes de précision des doses, pousse les transformateurs à investir dans des lignes en salle blanche et la traçabilité par code-barres, renforçant les barrières à l'entrée pour les remplisseurs à usage général.

Analyse géographique

L'Europe représentait 32,46 % de la demande mondiale en 2025, portée par l'Allemagne et la France, où les aérosols de soins personnels représentaient plus de la moitié des volumes. Les redevances de responsabilité des producteurs de 266 GBP par tonne sur l'aluminium au Royaume-Uni et le mandat de recyclabilité 2030 de l'Union européenne poussent les marques vers des matières recyclées post-consommation, des valves mono-matériaux et des propulseurs à gaz comprimé. Les règles d'étiquetage numérique de l'UE qui entrent en vigueur en 2027 exigent des codes QR liés à des données de danger en ligne pendant 10 ans, pressant les transformateurs à construire des systèmes d'information robustes. Le cadre réglementaire strict de l'Europe positionne la région comme une rampe de lancement pour les mélanges d'aluminium à faible empreinte carbone et les conceptions de valves sans coupelle avant les déploiements mondiaux.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,33 % jusqu'en 2031, à mesure que la Chine et l'Inde s'urbanisent et que le pouvoir d'achat de la classe moyenne augmente. La Chine a vendu plus de 5 milliards de boîtes de soins personnels en ligne en 2025, en hausse de 12,6 % d'une année sur l'autre, faisant des canaux numériques le principal champ de bataille. Le Japon et la Corée du Sud se concentrent sur les sprays premium de protection solaire et pharmaceutiques, tandis que le boom des déodorants en Inde attire des remplisseurs régionaux. Les expansions de capacité locales en Asie du Sud-Est et en Inde raccourcissent les chaînes d'approvisionnement et protègent les marques de la volatilité du fret. Bien que la pression réglementaire sur les COV et la recyclabilité soit en retard par rapport à l'Europe, les gouvernements signalent leur intention de converger, incitant les multinationales à anticiper les futures règles avec des propulseurs plus écologiques.

L'Amérique du Nord affiche une expansion régulière mais plus lente, car la maturité du marché croise les plafonds de COV et l'intérêt croissant des consommateurs pour les alternatives rechargeables. Les normes de l'Agence de protection de l'environnement des États-Unis et l'alignement de l'Administration de la sécurité et de la santé au travail avec les étiquettes des Nations Unies imposent des budgets de reformulation et des mises à jour des données de danger. Le Mexique émerge comme un centre de remplissage compétitif en termes de coûts lié au commerce de détail des États-Unis, illustré par l'usine de Toluca de Summit Packaging, qui alimente les centres de réapprovisionnement du commerce électronique. L'Amérique du Sud, menée par le Brésil, offre un potentiel modéré, tempéré par les fluctuations monétaires et la complexité de la mise sur le marché. Les marchés du Moyen-Orient et d'Afrique restent naissants ; la demande se concentre dans les États du Conseil de coopération du Golfe et en Afrique du Sud, où les marques de soins personnels occidentales bénéficient d'un positionnement premium mais font face à des limites d'élasticité des prix.

Paysage concurrentiel

Quatre multinationales, Ball Corporation, Crown Holdings, Ardagh Metal Packaging et Trivium Packaging, encadrent un marché où les cinq premiers acteurs détiennent environ 55 % du volume mondial, laissant de la place aux spécialistes locaux et aux challengers technologiques. Les leviers stratégiques se concentrent sur l'intégration verticale dans les flux de métal recyclé, les empreintes de fabrication régionales et les valves propriétaires qui permettent des systèmes à gaz comprimé. Le partenariat d'Alcoa et Ball sur l'aluminium sans carbone ELYSIS illustre comment l'innovation matérielle différencie les offres premium et couvre contre les prix volatils des métaux au comptant.

Les transformateurs régionaux investissent dans des capacités proches des points de consommation pour réduire les coûts de fret et améliorer la réactivité. Le site de Toluca de Summit Packaging illustre une échelle localisée associée à des certifications ISO et BRC qui satisfont les audits des marques multinationales. Des perturbateurs tels qu'Alternative Packaging Solutions et Purple Holding déploient des droits de propriété intellectuelle qui éliminent la pressurisation ou réduisent le nombre de composants, remportant des contrats axés sur la durabilité. Salvalco concède sous licence l'Eco-Valve et l'Eco-Inverted en Asie-Pacifique et en Europe, percevant des redevances tout en élargissant l'adoption de l'azote.

Les remplisseurs de taille moyenne qui sont en retard sur les capacités de gaz comprimé ou la préparation aux étiquettes numériques risquent d'être déréférencés à mesure que les détaillants s'alignent sur les tableaux de bord de l'économie circulaire. La consolidation est probable car la volatilité des matières premières et les investissements en conformité mettent à rude épreuve les bilans les plus faibles. Les partenariats entre les entreprises de technologie de distribution et les transformateurs s'intensifient pour accélérer l'entrée sur le marché des formats d'aérosols nutraceutiques et sans ordonnance qui exigent des contrôles de qualité pharmaceutique.

Leaders du secteur des aérosols

Ball Corporation

Crown Holdings, Inc.

Ardagh Metal Packaging S.A.

Trivium Packaging B.V.

Mauser Packaging Solutions Holding Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Alcoa, Ball Corporation et Unilever ont lancé des aérosols pour soins personnels et ménagers utilisant 50 % d'aluminium sans carbone ELYSIS mélangé à 50 % de déchets post-consommation.

- Novembre 2025 : Plastipak Packaging a dévoilé une expansion de 53,8 millions USD de son usine de la paroisse de Rapides, en Louisiane, ajoutant de l'espace d'entreposage et jusqu'à cinq nouvelles lignes de production de plastique recyclé, avec une achèvement du projet prévu pour le quatrième trimestre 2026.

- Novembre 2025 : Polypack a présenté le Compact shrink-wrapper capable de conditionner des aérosols en multipacks à 240 bouteilles par minute sans changement d'outil.

- Août 2025 : Summit Packaging Systems a ouvert une installation d'aérosols de 3 500 m² à Toluca, au Mexique, équipée de deux lignes d'assemblage de valves régulatrices à grande vitesse pour 250 millions d'unités par an.

Portée du rapport mondial sur le marché des aérosols

Le rapport sur le marché des aérosols est segmenté par type de matériau (aluminium, acier, fer-blanc, plastique, autres types de matériaux), type de boîte (une pièce, deux pièces, trois pièces), type de propulseur (gaz comprimé, gaz liquéfié, valve sur poche), capacité (moins de 100 ml, 101 ml-300 ml, 301 ml-500 ml, plus de 500 ml), secteur d'utilisation finale (soins personnels et cosmétique, entretien ménager, automobile et industrie, santé et pharmaceutique, alimentation et boissons, peintures et vernis, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Aluminium |

| Acier |

| Fer-blanc |

| Plastique |

| Autres types de matériaux |

| Une pièce |

| Deux pièces |

| Trois pièces |

| Gaz comprimé | |

| Gaz liquéfié | Hydrocarbure |

| Éther diméthylique | |

| Autre gaz liquéfié | |

| Valve sur poche |

| Moins de 100 ml |

| 101 ml-300 ml |

| 301 ml-500 ml |

| Plus de 500 ml |

| Soins personnels et cosmétique |

| Entretien ménager |

| Automobile et industrie |

| Santé et pharmaceutique |

| Alimentation et boissons |

| Peintures et vernis |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Aluminium | ||

| Acier | |||

| Fer-blanc | |||

| Plastique | |||

| Autres types de matériaux | |||

| Par type de boîte | Une pièce | ||

| Deux pièces | |||

| Trois pièces | |||

| Par type de propulseur | Gaz comprimé | ||

| Gaz liquéfié | Hydrocarbure | ||

| Éther diméthylique | |||

| Autre gaz liquéfié | |||

| Valve sur poche | |||

| Par capacité | Moins de 100 ml | ||

| 101 ml-300 ml | |||

| 301 ml-500 ml | |||

| Plus de 500 ml | |||

| Par secteur d'utilisation finale | Soins personnels et cosmétique | ||

| Entretien ménager | |||

| Automobile et industrie | |||

| Santé et pharmaceutique | |||

| Alimentation et boissons | |||

| Peintures et vernis | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des aérosols d'ici 2031 ?

Il est prévu d'atteindre 11,46 milliards USD, en expansion à un CAGR de 5,38 % de 2026 à 2031.

Quel segment d'utilisation finale connaît la croissance la plus rapide dans les aérosols ?

Le segment de la santé et du pharmaceutique devrait croître à un CAGR de 6,74 %, dépassant les soins personnels.

Pourquoi les propulseurs à gaz comprimé gagnent-ils du terrain ?

L'azote et l'air éliminent les préoccupations liées aux COV, suppriment les risques d'inflammabilité et aident les marques à obtenir le statut d'expédition non dangereuse.

Qu'est-ce qui stimule la miniaturisation des emballages d'aérosols ?

Les boîtes de moins de 100 ml réduisent le fret, respectent les règles de bagages à main des compagnies aériennes et stimulent l'échantillonnage par boîtes d'abonnement.

Comment les réglementations influencent-elles la conception des aérosols ?

Le mandat de recyclabilité 2030 de l'Europe et les redevances de responsabilité élargie des producteurs poussent les transformateurs vers des boîtes mono-matériaux facilement recyclables.

Qui sont les principaux fournisseurs d'aérosols ?

Ball Corporation, Crown Holdings, Ardagh Metal Packaging et Trivium Packaging détiennent ensemble la plus grande part combinée, bien que le marché reste modérément concentré.

Dernière mise à jour de la page le: