Taille et Part du Marché des Dosages Cellulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.13 Milliards de dollars |

| Taille du Marché (2031) | 32.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dosages Cellulaires par Mordor Intelligence

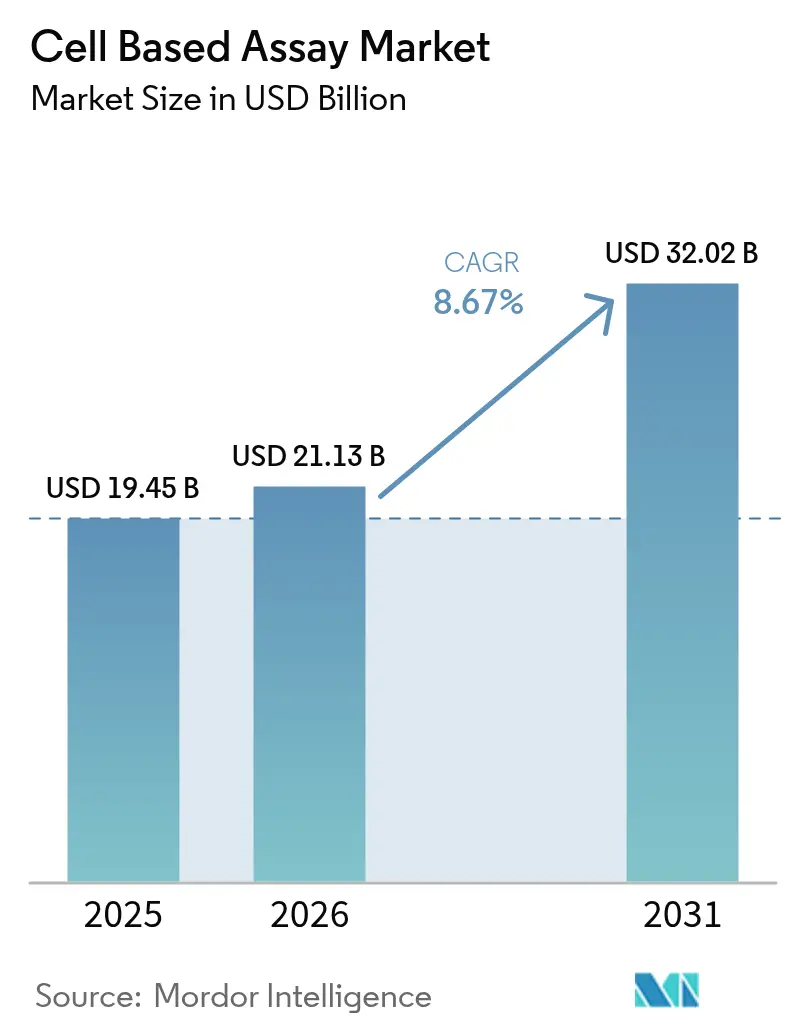

La taille du Marché des Dosages Cellulaires était évaluée à 19,45 milliards USD en 2025 et devrait croître de 21,13 milliards USD en 2026 pour atteindre 32,02 milliards USD d'ici 2031, à un TCAC de 8,67 % durant la période de prévision (2026-2031).

La transition des études animales vers des modèles in vitro pertinents pour l'humain, renforcée par la décision de la FDA d'avril 2025 d'éliminer progressivement les tests sur animaux, place les plateformes cellulaires validées au cœur du développement conforme à la réglementation. Les entreprises élargissent rapidement l'automatisation, l'analytique pilotée par l'IA et les modèles d'organoïdes en 3D pour améliorer la précision prédictive et réduire les délais de cycle, tandis que les investissements des grands groupes biopharma témoignent de leur confiance dans les technologies de criblage de nouvelle génération. Parallèlement, la prévalence croissante des maladies chroniques, les pipelines en oncologie et les projets de médecine régénérative soutiennent des perspectives de demande robustes pour les formats à haut débit et les systèmes de détection sans marquage.

Points Clés du Rapport

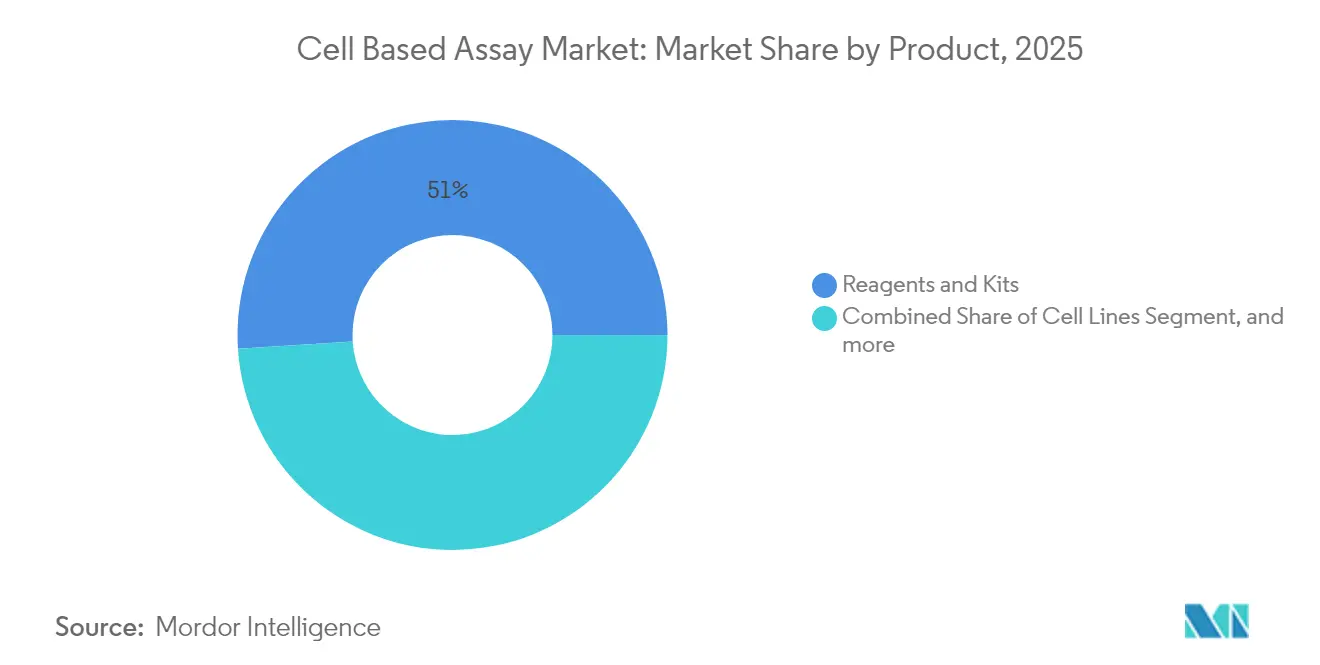

- Par catégorie de produit, les réactifs et kits ont dominé avec une part de revenus de 51,02 % du marché des dosages cellulaires en 2025 ; les lignées cellulaires devraient se développer à un TCAC de 10,02 % jusqu'en 2031.

- Par technologie, le criblage à haut débit détenait 41,66 % de la part du marché des dosages cellulaires en 2025, tandis que les dosages en culture cellulaire 3D sont positionnés pour un TCAC de 8,14 % jusqu'en 2031.

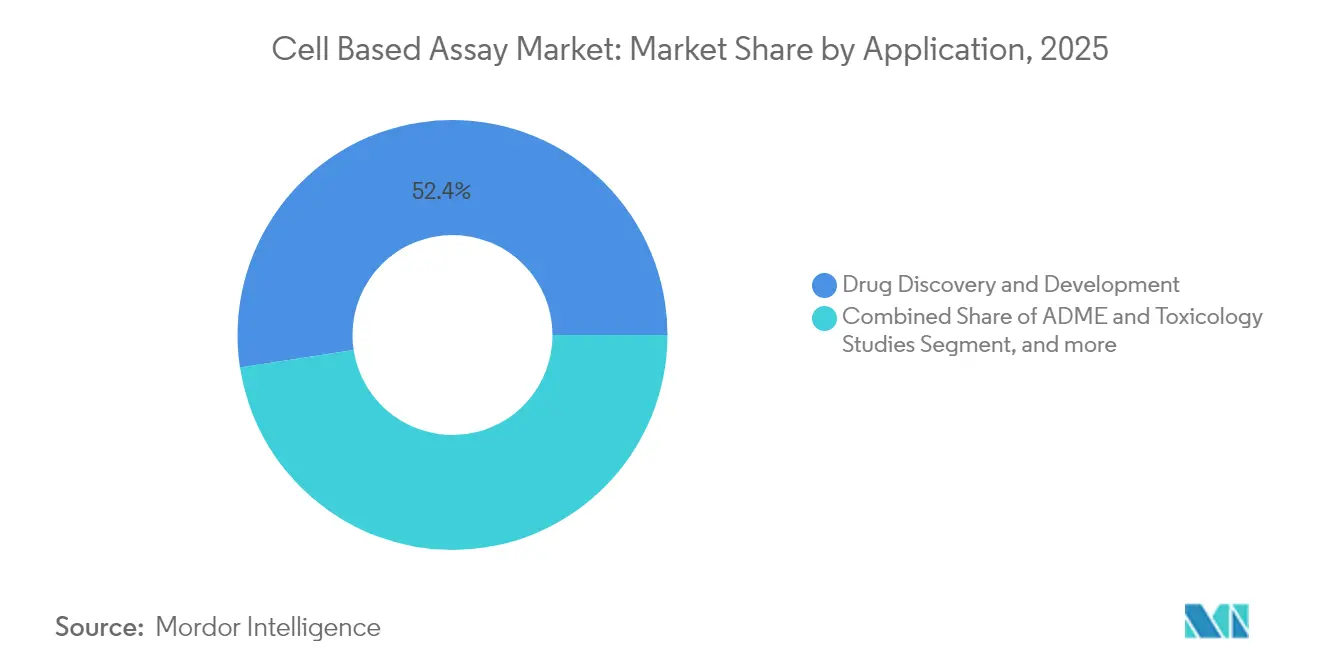

- Par application, la découverte et le développement de médicaments représentaient 52,41 % de la taille du marché des dosages cellulaires en 2025 ; la médecine de précision et régénérative progresse à un TCAC de 7,58 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 48,05 % de la demande en 2025 ; les organisations de recherche sous contrat (CRO) affichent le TCAC projeté le plus élevé à 9,01 % jusqu'en 2031.

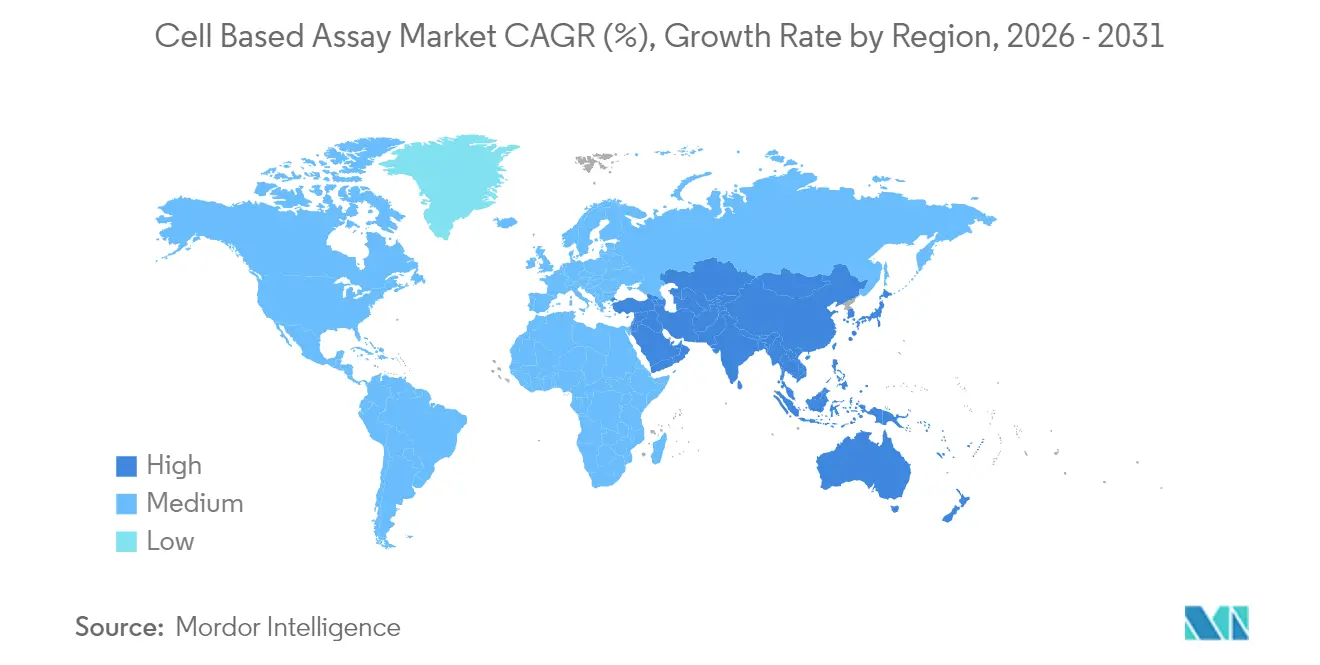

- Par géographie, l'Amérique du Nord a représenté 40,85 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Tests Basés sur les Cellules*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques et Liées au Mode de Vie | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des Dépenses de R&D Pharma-Biotech pour la Découverte de Médicaments | +2.1% | Mondial, concentré aux États-Unis, en Chine et dans l'UE | Court terme (≤ 2 ans) |

| Avancées Continues dans les Dosages à Haut Débit et sans Marquage | +1.5% | Amérique du Nord et UE en tête, adoption en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante des Modèles d'Organoïdes 3D pour l'Oncologie de Précision | +1.2% | Mondial, avec adoption précoce aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Analytique à Haute Teneur Pilotée par l'IA Accélérant les Cycles de Criblage | +1.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution Réglementaire Mondiale vers les Alternatives In Vitro aux Tests sur Animaux | +2.3% | Mondial, piloté par la FDA américaine et l'harmonisation réglementaire de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Liées au Mode de Vie

L'augmentation de l'incidence des cancers et des maladies métaboliques intensifie la demande de criblages phénotypiques sophistiqués qui raccourcissent les cycles de découverte. Le budget du National Cancer Institute a augmenté de 407,6 millions USD en 2024, affectant des fonds à des plateformes à haute teneur destinées aux pipelines en oncologie. Vertex Pharmaceuticals s'est engagé à investir 240 millions USD pour développer des thérapeutiques à base de cellules souches pour le diabète de type 1, illustrant comment l'investissement axé sur les maladies accélère le marché des dosages cellulaires.[1]Vertex Pharmaceuticals, "Vertex concède sous licence la plateforme C-Stem," vrtx.com À mesure que le vieillissement démographique élargit les besoins cliniques, les groupes pharmaceutiques intègrent des panels d'organoïdes et la cytométrie en flux multiplex pour améliorer la pertinence translationnelle, renforçant la croissance à long terme.

Augmentation des Dépenses de R&D Pharma-Biotech pour la Découverte de Médicaments

Thermo Fisher Scientific a budgétisé 2 milliards USD (2025-2028) pour des sites de fabrication et de R&D aux États-Unis incluant des capacités d'analyse cellulaire. L'installation de thérapie cellulaire d'AstraZeneca de 300 millions USD dans le Maryland et l'usine de thérapeutiques injectables de Novo Nordisk de 4,1 milliards USD révèlent une large réallocation de capital vers les flux de travail de tests in vitro. Les fabricants sous contrat tels que Fujifilm Diosynth suivent avec des expansions de 1,6 milliard USD axées sur les procédés à base de cellules de mammifères, indiquant la confiance de multiples parties prenantes dans le secteur des dosages cellulaires

Avancées Continues dans les Dosages à Haut Débit et sans Marquage

Le FACSDiscover A8 de BD analyse désormais 50 paramètres par cellule, unissant l'optique spectrale à l'imagerie pour capturer une biologie plus riche en une seule analyse.[2]BD Biosciences, "Lancement du BD FACSDiscover A8," bd.com Le module mosaïque CytoFLEX de Beckman Coulter détecte des particules jusqu'à 80 nm, illustrant les gains rapides de sensibilité de la cytométrie spectrale. Des avancées académiques telles que les biocapteurs GPCR bioluminescents de Carnegie Mellon élargissent les menus de dosages sans marquage qui réduisent les coûts en réactifs et permettent des lectures cinétiques.

Adoption Croissante des Modèles d'Organoïdes 3D pour l'Oncologie de Précision

À la suite de la feuille de route d'élimination progressive des tests sur animaux de la FDA d'avril 2025, les systèmes d'organoïdes ont obtenu une reconnaissance explicite en tant que substituts validés de toxicité et d'efficacité. Molecular Devices rapporte que l'automatisation et l'intégration de l'IA ont réduit de moitié le délai de traitement des plaques dans les protocoles d'organoïdes, une condition préalable pour les criblages à grand volume. Roche et Vivodyne déploient désormais des usines de tissus robotisées capables de tester des milliers de tumeurs spécifiques aux patients chaque semaine, indiquant la viabilité commerciale pour les flux de travail d'oncologie de précision.

Analyse de l'Impact des Freins sur le Marché des Tests Basés sur les Cellules*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés d'Investissement et de Maintenance des Plateformes Avancées | -1.9% | Mondial, impactant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de Talents Multidisciplinaires en Développement de Dosages | -1.4% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Courbe d'Apprentissage Abrupte pour l'Intégration des Données et l'Interopérabilité des Dosages | -0.8% | Mondial, affectant les petites entreprises biotechnologiques | Court terme (≤ 2 ans) |

| Chaînes d'Approvisionnement Fragiles en Réactifs Spécialisés après la Pandémie | -1.1% | Mondial, avec des risques de concentration régionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Investissement et de Maintenance des Plateformes Avancées

Les systèmes de cytométrie spectrale peuvent dépasser 500 000 USD, tandis que les contrats de service annuels ajoutent 20 % de ce montant, limitant l'adoption dans les milieux académiques et les marchés émergents sensibles aux prix.[3]Bio-Rad Laboratories, "Résultats du segment Sciences de la Vie T1 2025," bio-rad.com Les dispositifs de financement, notamment les mises à niveau modulaires de Beckman Coulter, cherchent à abaisser les barrières à l'entrée, mais les dépenses en capital restent un facteur limitant pour une pénétration plus large du marché des dosages cellulaires.

Pénurie de Talents Multidisciplinaires en Développement de Dosages

Singapour prévoit une hausse de 29 % des déficits de talents en développement de dosages d'ici 2032, malgré des programmes de formation ciblés. Une enquête de 2024 a révélé que 83 % des responsables de la chaîne d'approvisionnement biopharma visent à recycler leur personnel en science des données pour soutenir les laboratoires numériques. Ce goulot d'étranglement en matière de talents ralentit le déploiement de dosages personnalisés et accroît la demande d'externalisation vers les CRO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Tests Basés sur les Cellules

Par Produit :

Les Lignées Cellulaires Stimulent l'Innovation Malgré la Dominance des RéactifsLes réactifs et kits, bénéficiant d'une économie d'achats récurrents, ont contribué à 51,02 % du marché des dosages cellulaires en 2025, ancrant la base de revenus des consommables. Les lignées cellulaires, cependant, représentent le moteur d'innovation central, se développant à un TCAC de 10,02 % grâce aux avancées des cellules souches pluripotentes induites et aux modèles de maladies conçus par CRISPR. L'accord de licence C-Stem de TreeFrog Therapeutics de 240 millions USD avec Vertex souligne la valorisation croissante des matériaux cellulaires évolutifs et de haute qualité.

Le sous-segment des microplaques bénéficie de gains réguliers grâce à la compatibilité avec l'automatisation de laboratoire, tandis que les milieux et tampons spécialisés reflètent l'expansion globale du marché. Les lignées dérivées de cellules souches remplacent de plus en plus les cultures primaires en raison d'une meilleure cohérence, une exigence critique pour les criblages à haute teneur.

Par Technologie :

La Culture 3D Perturbe les Paradigmes du Criblage à Haut DébitLes plateformes de criblage à haut débit (CHD), longtemps l'épine dorsale de la découverte pharmaceutique, ont généré 41,66 % des revenus en 2025. Pourtant, la demande se déplace vers des modèles 3D physiologiquement pertinents qui reproduisent plus fidèlement la biologie in vivo. Le TCAC de 8,14 % du segment de culture 3D est propulsé par la standardisation des organoïdes et l'approbation réglementaire. L'intégration de la cytométrie spectrale de BD avec des bras robotiques illustre comment les fournisseurs établis pérennisent le CHD grâce à l'automatisation et à la détection multimodale.

La détection sans marquage et la cytométrie spectrale élargissent les lectures des dosages, tandis que les distributeurs de liquides automatisés compriment les temps de préparation des échantillons, améliorant le débit. Ensemble, ces avancées élargissent la taille du marché des dosages cellulaires pour les plateformes intégrées qui devraient afficher une croissance à deux chiffres dans les flux de travail en oncologie.

Par Application :

La Médecine de Précision Accélère au-delà de la Découverte de MédicamentsLa découverte et le développement de médicaments ont conservé une part de 52,41 % en 2025, les commanditaires pharmaceutiques s'appuyant sur des criblages phénotypiques à haute teneur pour réduire l'attrition dans les essais en phase avancée. Parallèlement, la médecine de précision et régénérative progresse à un TCAC de 7,58 %, portée par les dosages d'organoïdes dérivés de patients et les thérapies cellulaires ciblant le diabète, les maladies cardiaques et neurodégénératives. L'engagement de 4,3 millions USD des NIH en faveur des méthodes d'analyse moléculaire en oncologie renforce le soutien du secteur public aux lectures cellulaires avancées.

Les segments ADME-tox et de recherche fondamentale maintiennent une expansion stable à un chiffre moyen. Collectivement, ils assurent des flux de revenus diversifiés dans le secteur des dosages cellulaires tout en facilitant des dossiers de sécurité conformes à la réglementation pour les biologiques complexes.

Par Utilisateur Final :

Les CRO Capitalisent sur les Tendances d'ExternalisationLes entreprises pharmaceutiques et biotechnologiques ont représenté 48,05 % des revenus des utilisateurs finaux en 2025. Leur stratégie est centrée sur la sécurisation de plateformes intégrées qui regroupent instrumentation, réactifs et logiciels pour comprimer les délais de criblage. La taille du marché des dosages cellulaires est attribuable aux engagements des CRO, l'externalisation gagnant en popularité parmi les petites et moyennes entreprises à la recherche d'une expertise spécialisée. Les services de dosages d'organoïdes de STEMCELL Technologies illustrent les offres de niche des CRO qui capturent de la valeur là où les capacités internes sont insuffisantes.

Les instituts académiques et les hôpitaux continuent d'adopter des dosages avancés pour la recherche translationnelle, soutenus par des subventions ciblées telles que le programme contraceptif de 960 000 USD des NIH qui repose sur l'imagerie à haute teneur. Collectivement, des profils d'utilisateurs finaux variés soutiennent la diversité de la demande et amortissent les fluctuations cycliques des dépenses de R&D.

Analyse Géographique

Marché des Tests Basés sur les Cellules en Amérique du Nord

L'Amérique du Nord a généré 40,85 % des revenus de 2025, soutenue par de solides pipelines biopharma, le financement des NIH et les orientations de la FDA favorisant les modèles pertinents pour l'humain. Les incitations gouvernementales et les investissements dans la fabrication nationale, par exemple le plan de 2 milliards USD de Thermo Fisher Scientific, renforcent les chaînes d'approvisionnement régionales et élargissent le marché des tests basés sur les cellules.

Marché des Tests Basés sur les Cellules en Asie-Pacifique

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 9,02 %. Le vivier de talents et les infrastructures de la Chine se développent rapidement, comme en témoigne le hub de fabrication de 50 000 pieds carrés de Cytek Biosciences à Wuxi, ciblant les systèmes de cytométrie à haute dimension. La voie d'approbation accélérée du Japon pour les thérapies cellulaires et géniques accélère la commercialisation des produits dépendants des tests, renforçant la demande pour les cultures 3D et les analyses améliorées par l'IA.

Marché des Tests Basés sur les Cellules en EMEA et en LATAM

L'Europe conserve une part substantielle grâce à des clusters pharmaceutiques bien établis en Allemagne, en Suisse et au Royaume-Uni. L'harmonisation des réglementations relatives aux tests alternatifs avec les normes américaines catalyse la modernisation des plateformes de détection sans marquage et d'organe-sur-puce. Par ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique offrent des opportunités émergentes où le transfert de technologie et les programmes collaboratifs atténuent les barrières à l'entrée en capital élevé. Collectivement, ces régions ajoutent un volume incrémental au marché mondial des tests basés sur les cellules tout en progressant vers une convergence réglementaire.

Paysage réglementaire

Les essais cellulaires utilisés dans le développement réglementé sont façonnés par les cadres relatifs aux produits biologiques et aux thérapies avancées, en particulier pour les tests de puissance et de sécurité dans les thérapies cellulaires et géniques (CGT) et les médicaments de thérapie innovante (ATMP). Aux États-Unis, les directives de la FDA pour les produits de thérapie cellulaire et génique et les exigences connexes en matière de tests de sécurité pour les cellules allogéniques humaines utilisées dans les produits médicaux cellulaires soulignent la nécessité d'essais de puissance cellulaires adaptés à l'usage prévu, fondés sur des données scientifiques, et de matériaux cellulaires bien caractérisés tout au long du cycle de vie du produit.

À l'échelle internationale, la validation et le développement des essais s'appuient de plus en plus sur les référentiels ICH Q2(R2) (validation des procédures analytiques) et ICH Q14 (développement des procédures analytiques). Ces cadres mettent l'accent sur la gestion du cycle de vie et le développement de méthodes pour les essais complexes. Dans l'Union européenne, l'EMA propose une voie réglementaire pour les ATMP et a publié des directives intégrant une certaine flexibilité et une approche fondée sur les risques pour certains ATMP à base cellulaire non substantiellement manipulés, ce qui influence la manière dont les développeurs définissent le périmètre de leurs dossiers d'essais pour les programmes en phase clinique et alignent la documentation en vue des demandes d'autorisation de mise sur le marché.

Paysage Concurrentiel

Le marché des dosages cellulaires est modérément fragmenté en raison de la présence de plusieurs entreprises opérant à l'échelle mondiale et régionale. L'acquisition Olink de 3,1 milliards USD par Thermo Fisher Scientific et l'acquisition en cours de la filtration Solventum de 4,1 milliards USD illustrent une stratégie d'intégration verticale qui associe la protéomique, la purification et les plateformes de dosage. BD renforce sa différenciation grâce à la cytométrie spectrale combinée à l'automatisation robotique, ciblant les laboratoires à la recherche d'une densité de données plus riche avec moins d'étapes manuelles.

Les acteurs émergents innovent autour du coût et de l'accessibilité. Le prototype de cytomètre en flux assisté par l'IA de l'Université Rice réduit le coût d'entrée d'un ordre de grandeur, signalant une perturbation potentielle dans les segments sensibles aux prix. Parallèlement, des spécialistes des organoïdes tels que CN Bio concluent des alliances stratégiques avec des CDMO comme Pharmaron pour valider les systèmes de physiologie sur puce pour des cas d'usage réglementés. L'avantage concurrentiel repose de plus en plus sur des voies de conformité réglementaire éprouvées, l'intégration de l'analytique des données et des modèles de service qui répondent à la complexité du développement des dosages.

Leaders du Secteur des Dosages Cellulaires

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Corning Inc.

Merck KGaA

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Tests Basés sur les Cellules

- Beckton Dickinson

- Thermo Fisher Scientific

- Danaher

- Merck

- PerkinElmer

- Bio-Rad Laboratories

- Corning

- Lonza Group

- Promega

- Cell Signaling Technology

- Agilent Technologies

- Charles River

- Eurofins

- DiscoverX Corporation

- Revvity Life Sciences

- Abcam

- GE HealthCare Technologies Inc.

- Miltenyi Biotec

- Sartorius

- ATCC

Lire l'Analyse des Entreprises du Marché des Tests Basés sur les Cellules

Opportunités de marché et perspectives d'avenir

Le passage aux nouvelles méthodologies d'approche (NAMs) crée de l'espace pour des plateformes d'essais standardisées et prêtes à être qualifiées, capables de passer de la découverte aux soumissions réglementées. Cela est particulièrement pertinent lorsque des programmes de la FDA tels qu'ISTAND offrent un mécanisme de qualification pour de nouveaux outils de développement de médicaments. Alors que la FDA s'oriente vers la suppression progressive des exigences de tests sur animaux pour certaines classes de médicaments et accroît la visibilité des NAM à travers ses initiatives dédiées, les fournisseurs qui combinent des modèles cellulaires pertinents pour l'humain avec une performance analytique bien documentée (alignée sur ICH Q2(R2)/Q14) disposent de voies plus claires pour s'intégrer aux flux de travail des promoteurs en matière de puissance, de sécurité et de pharmacologie translationnelle.

Les opportunités de mise à l'échelle convergent également autour de la biologie 3D, de l'automatisation et de l'analyse dans le cloud. En 2026, Curi Bio a lancé l'écosystème Curiverse, combinant des cellules dérivées d'iPSC prêtes à l'emploi pour les essais avec des systèmes automatisés et une analyse de données basée sur le cloud, ce qui témoigne d'une demande pour des plateformes de bout en bout réduisant la variabilité et accélérant les cycles de décision dans le criblage phénotypique complexe. Par ailleurs, une étude publiée en 2026 sur des lectures plus rapides et à haut débit de la réponse tumorale en 3D dans un cadre multicentrique confirme la demande continue du marché pour des modèles reproductibles et pertinents pour les patients, renforçant la croissance des flux de travail organoïdes/sphéroïdes, de l'analyse à haut contenu et de l'automatisation intégrée dans les environnements pharmaceutiques, biotechnologiques et CRO.

Développements Récents dans le Secteur du Marché des Tests Basés sur les Cellules

- Juillet 2026 : Bio-Rad Laboratories a annoncé le lancement de son portefeuille de kits Vericheck ddPCR compatibles avec le système QX700 pour le contrôle qualité dans la fabrication de thérapies cellulaires et géniques. Cette offre répond aux besoins clés de libération et de contrôle en cours de processus, tels que la détection du mycoplasme, de l'ADN résiduel et l'évaluation des capsides vides/pleines, renforçant le rôle de la PCR numérique aux côtés des essais cellulaires dans les flux de travail réglementés.

- Octobre 2025 : BD a conclu une collaboration pluriannuelle avec Opentrons pour intégrer la plateforme robotisée de manipulation de liquides Opentrons Flex aux flux de travail multiomiques unicellulaires de BD. Ce partenariat fait progresser la préparation d'échantillons standardisée et axée sur l'automatisation, aidant les laboratoires à faire évoluer des pipelines d'essais unicellulaires et cellulaires complexes avec moins d'étapes manuelles.

- Juin 2024 : Corning a annoncé une collaboration avec le National Institute for Bioprocessing Research and Training (NIBRT) pour accueillir un système de bioréacteur à lit fixe Corning Ascent dans le bâtiment des thérapies avancées du NIBRT à Dublin, en Irlande. Cette installation élargit l'accès pratique aux équipements de bioprocédés de thérapie cellulaire et aux infrastructures de formation, soutenant la demande en aval pour les flux de travail de caractérisation cellulaire et d'essais utilisés dans le développement et la fabrication.

Marché des Tests Basés sur les Cellules Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché des essais cellulaires est défini comme les revenus générés par les outils et consommables utilisés pour mesurer les réponses cellulaires dans un environnement de laboratoire contrôlé, sur l'ensemble des flux de travail de recherche, de criblage et de test dans les sciences de la vie.

Exclusions du périmètre : Les tests fonctionnels in vivo sur animaux et les essais biochimiques (non cellulaires) autonomes sont exclus de l'estimation du marché.

Aperçu de la segmentation

- Par Produit

- Lignées Cellulaires

- Lignées Cellulaires Primaires

- Lignées de Cellules Souches

- Lignées de Cellules Souches Pluripotentes Induites

- Lignées Modifiées / Recombinantes

- Autres

- Réactifs et Kits

- Réactifs de Dosage

- Kits de Gènes Rapporteurs et de Substrats

- Tampons et Milieux

- Autres Réactifs

- Microplaques

- Autres Consommables

- Lignées Cellulaires

- Par Technologie

- Criblage à Haut Débit

- Cytométrie en Flux

- Manipulation Automatisée de Liquides

- Détection sans Marquage

- Dosages en Culture Cellulaire 3D

- Autres

- Par Application

- Découverte et Développement de Médicaments

- Études ADME et de Toxicologie

- Recherche Fondamentale

- Médecine de Précision et Régénérative

- Autres Applications

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Recherche sous Contrat

- Instituts Académiques et Gouvernementaux

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction de la carte du marché et d'un dictionnaire de données, afin que des termes tels qu'essai, kit, réactif, instrument et tout revenu logiciel ou service associé soient traités de manière cohérente dans le modèle. Nous nous appuyons sur des sources publiques et officielles telles que la FDA et le NIH américains, les publications de l'OMS le cas échéant, les indicateurs de santé et de R&D de l'OCDE, ainsi que de larges statistiques commerciales et douanières pour comprendre les mouvements d'équipements de laboratoire et de réactifs entre les régions.

Parallèlement, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs, les notes des conférences de résultats et la presse commerciale et scientifique fiable pour suivre les évolutions du mix produit et les cycles d'achat habituels. Dans quelques cas, des abonnements payants sont utilisés uniquement pour accélérer la collecte des données financières des entreprises et la cartographie des brevets, sans remplacer la construction principale du marché. Ces sources de recherche documentaire ne sont pas exhaustives, et d'autres références publiques ont également été vérifiées pour recueillir des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires servent à tester ce que la recherche documentaire ne peut pas entièrement confirmer, comme la manière dont les acheteurs classent les dépenses en essais cellulaires par rapport aux dépenses de laboratoire adjacentes, et la façon dont les prix évoluent à mesure que les flux de travail s'intensifient. Nous nous sommes entretenus avec des utilisateurs d'essais, des responsables de laboratoire, des équipes d'achat et des profils commerciaux dans les principales régions afin de concilier les facteurs d'adoption et les contraintes pratiques avant de finaliser les chiffres.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants (CXO) : 12 % | APAC : 46 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 51 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante (top-down) où l'activité de R&D des sciences de la vie et la demande de tests en laboratoire sont reconstituées par région, puis converties en dépenses adressables pour les flux de travail d'essais cellulaires via des hypothèses de pénétration et d'utilisation. Ces hypothèses sont vérifiées à l'aide d'approximations ascendantes (bottom-up) sélectives, incluant un échantillonnage des prix de vente moyens pour les consommables d'essais courants, associé à des volumes d'exécution estimés, puis en confirmant les schémas de placement des instruments par des vérifications de canaux.

Le modèle utilise des données liées à l'activité observable du marché, notamment les tendances des dépenses de R&D biopharmaceutiques, l'intensité des tests de découverte de médicaments et d'ADME-tox, les besoins en débit de criblage dans les laboratoires actifs, l'adoption des formats de culture cellulaire 3D, et l'évolution observée des prix des consommables et instruments à forte utilisation. Lorsque les données ascendantes sont incomplètes, les lacunes sont traitées à l'aide de ratios proxy issus de catégories d'essais similaires, ces proxys étant ensuite retestés lors des entretiens avant d'être appliqués.

Pour les prévisions, une analyse de scénarios est utilisée afin que la demande puisse être testée dans différentes perspectives de financement de la R&D et de pipeline. Une régression multivariée simple est ensuite appliquée pour maintenir la croissance liée aux facteurs les plus reproductibles. Les résultats de l'année finale ne sont ajustés qu'une fois que les hypothèses correspondent à ce que les praticiens décrivent comme un calendrier d'achat réaliste et des contraintes de capacité de laboratoire.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs passes afin de détecter les problèmes à un stade précoce, notamment la cohérence des parts régionales, la cohérence des taux de croissance et des tests de logique prix-volume. Les résultats sont comparés à des signaux indépendants tels que l'évolution des dépenses de R&D, les indices d'expédition d'équipements et la direction de l'adoption des essais évoquée par les praticiens, et les valeurs aberrantes sont réexaminées jusqu'à ce que le récit et les chiffres correspondent.

Avant validation finale, le modèle et la logique écrite font l'objet d'une revue par les analystes centrée sur la traçabilité des hypothèses et la reproductibilité des étapes avec les mêmes données d'entrée. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants modifient la demande, l'offre ou les prix. Immédiatement avant la livraison, une dernière vérification est effectuée afin que les publications publiques les plus récentes et les nouvelles notes d'entretien soient reflétées dans les chiffres.

Estimation du marché mondial des essais cellulaires par Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les essais cellulaires diffèrent souvent car les entreprises ne comptabilisent pas le même ensemble de revenus, et elles choisissent également des années de référence et des fenêtres de prévision différentes. Les différences dans la manière dont les instruments, les logiciels, les services et les types d'essais adjacents sont traités peuvent modifier le total même lorsque les moteurs de croissance semblent similaires.

L'écart principal provient du fait que les essais biochimiques non cellulaires et les tests fonctionnels in vivo soient intégrés ou non au total. Mordor Intelligence ne comptabilise que les revenus des essais in vitro basés sur la réponse cellulaire et exclut ces catégories adjacentes, ce qui peut modifier la valeur de l'année de départ rapportée. L'écart provient également de la façon dont la progression des prix est modélisée pour les consommables à forte utilisation, de la rapidité présumée de pénétration des formats 3D dans le criblage de routine, et de la fréquence de mise à jour des conversions de devises et des pondérations régionales.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,13 milliards USD (2026) | |

| Cabinet de conseil international A | 18,72 milliards USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus courte, et la description du périmètre ne distingue pas clairement les dépenses en essais cellulaires des revenus des flux de travail de laboratoire adjacents, ce qui peut comprimer ou étendre la valeur de départ. |

| Éditeur sectoriel B | 18,13 milliards USD (2025) | S'appuie sur une année de référence 2024 et applique une courbe de prix plus lissée pour les consommables, ce qui peut sous-estimer la variabilité des prix à court terme observée par les acheteurs et donc abaisser le chiffre du marché de l'année en cours. |

L'écart observé dans le tableau s'explique principalement par le traitement du périmètre et le calendrier, et non par un désaccord sur l'orientation de la demande. Avec des inclusions explicites, une croissance liée à des facteurs reproductibles, et des hypothèses de prix et d'adoption revérifiées auprès des praticiens, la taille finale du marché est plus facile à auditer et reste plus cohérente à travers les régions et les années.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dosages cellulaires ?

Le marché des dosages cellulaires s'élève à 21,13 milliards USD en 2026 et devrait atteindre 32,02 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les lignées cellulaires connaissent la croissance la plus rapide, avec un TCAC de 10,02 % attendu jusqu'en 2031, à mesure que les modèles modifiés et à base de cellules souches gagnent en popularité.

Pourquoi les dosages en culture cellulaire 3D sont-ils importants ?

Les cultures 3D imitent mieux la physiologie humaine que les monocouches 2D, améliorant la précision prédictive et s'alignant sur les évolutions réglementaires qui s'éloignent des tests sur animaux.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 9,02 % grâce à l'expansion des biotechnologies en Chine, au Japon et en Corée du Sud, soutenue par des cadres réglementaires favorables.

Comment les CRO influencent-ils la dynamique du marché ?

Les CRO croissent à un TCAC de 9,01 % alors que les commanditaires externalisent le développement de dosages complexes et tirent parti d'une expertise spécialisée pour raccourcir les délais de développement.

Quel rôle joue l'IA dans les dosages cellulaires ?

L'analytique à haute teneur pilotée par l'IA accélère le criblage en identifiant des phénotypes cellulaires subtils et en prédisant les synergies médicamenteuses, réduisant les coûts et les délais dans les programmes de découverte.

Dernière mise à jour de la page le: