Taille et part du marché des piles à combustible au méthanol direct

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 481.24 Millions de dollars américains |

| Taille du Marché (2031) | 942.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles à combustible au méthanol direct par Mordor Intelligence

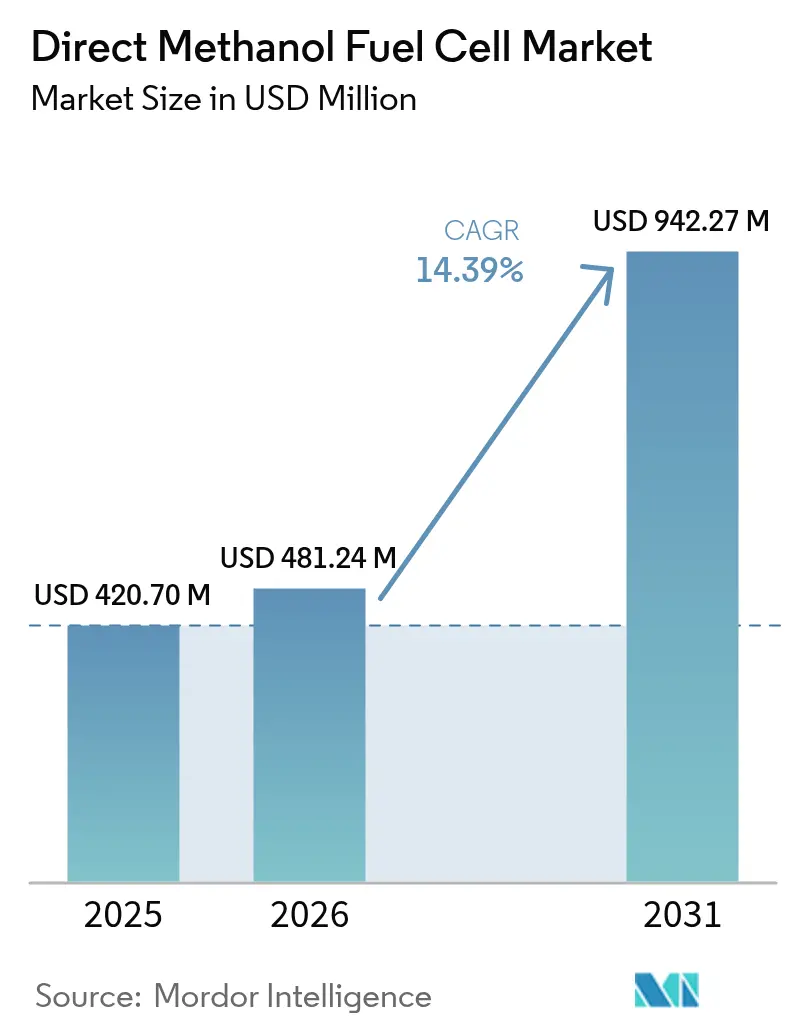

La taille du marché des piles à combustible au méthanol direct en 2026 est estimée à 481,24 millions USD, en croissance par rapport à la valeur de 2025 de 420,70 millions USD, avec des projections pour 2031 indiquant 942,27 millions USD, croissant à un CAGR de 14,39 % sur la période 2026-2031.

La demande croissante d'alimentation électrique portable silencieuse dans les opérations militaires, l'expansion des infrastructures de télécommunications dans les régions éloignées, et les attributs de stockage favorables du méthanol par rapport à l'hydrogène comprimé soutiennent cette expansion. Les programmes militaires des États membres de l'OTAN déploient des unités auxiliaires alimentées au méthanol qui éliminent les signatures acoustiques et thermiques, tandis que les opérateurs de télécommunications se tournent vers cette technologie pour la sauvegarde des antennes-relais là où la fiabilité du réseau est faible. L'innovation dans les composants, notamment au sein des ensembles électrode-membrane, a commencé à réduire les chargements en catalyseurs et à améliorer la résistance au croisement du méthanol, ouvrant ainsi des voies de réduction des coûts. La dynamique concurrentielle favorise les entreprises qui combinent des composants de stack propriétaires avec une logistique intégrée de carburant, rendant la différenciation technologique plus importante que la tarification. Sur le plan régional, l'Asie-Pacifique s'est imposée comme la région la plus dynamique grâce à des programmes gouvernementaux reliant les objectifs d'énergie propre à la politique industrielle, créant des opportunités de volume pour les fournisseurs de composants et les intégrateurs de systèmes.

Principaux points à retenir du rapport

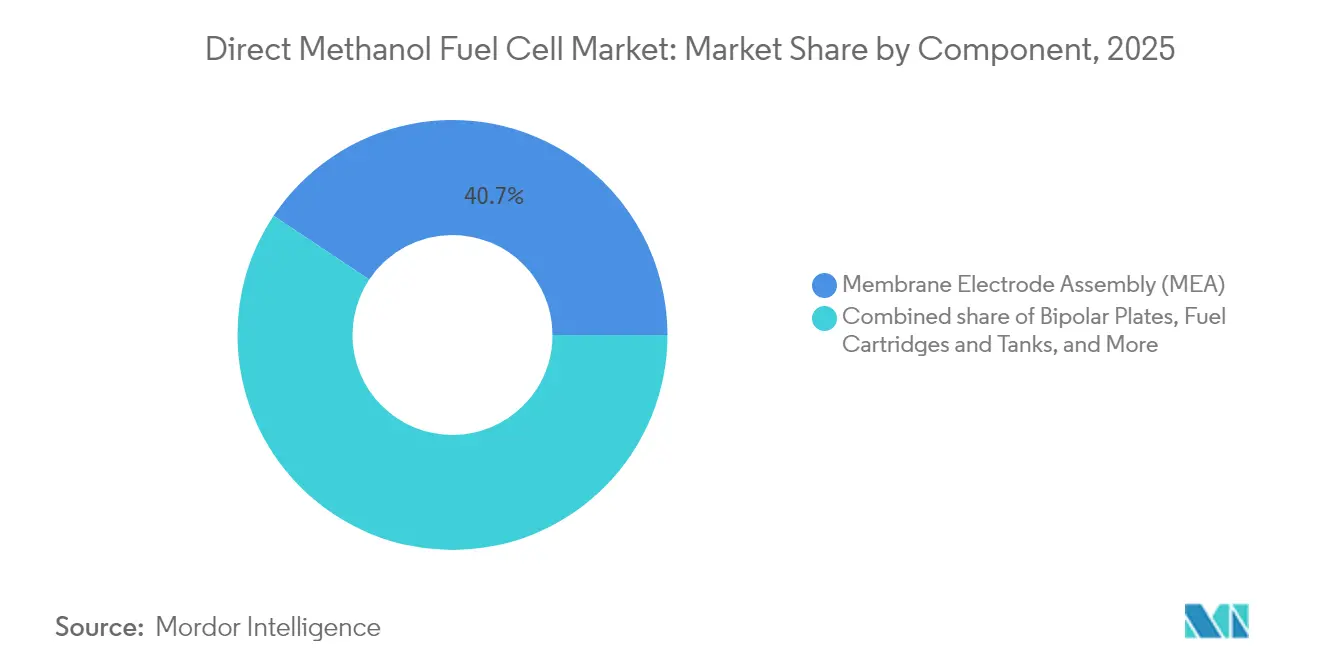

- Par composant, les ensembles électrode-membrane détenaient 40,65 % de la part du marché des piles à combustible au méthanol direct en 2025 et progressent à un CAGR de 15,08 % jusqu'en 2031.

- Par puissance de sortie, la catégorie 100 W–1 000 W représentait 55,40 % de la taille du marché des piles à combustible au méthanol direct en 2025 et devrait croître à un CAGR de 14,55 % jusqu'en 2031.

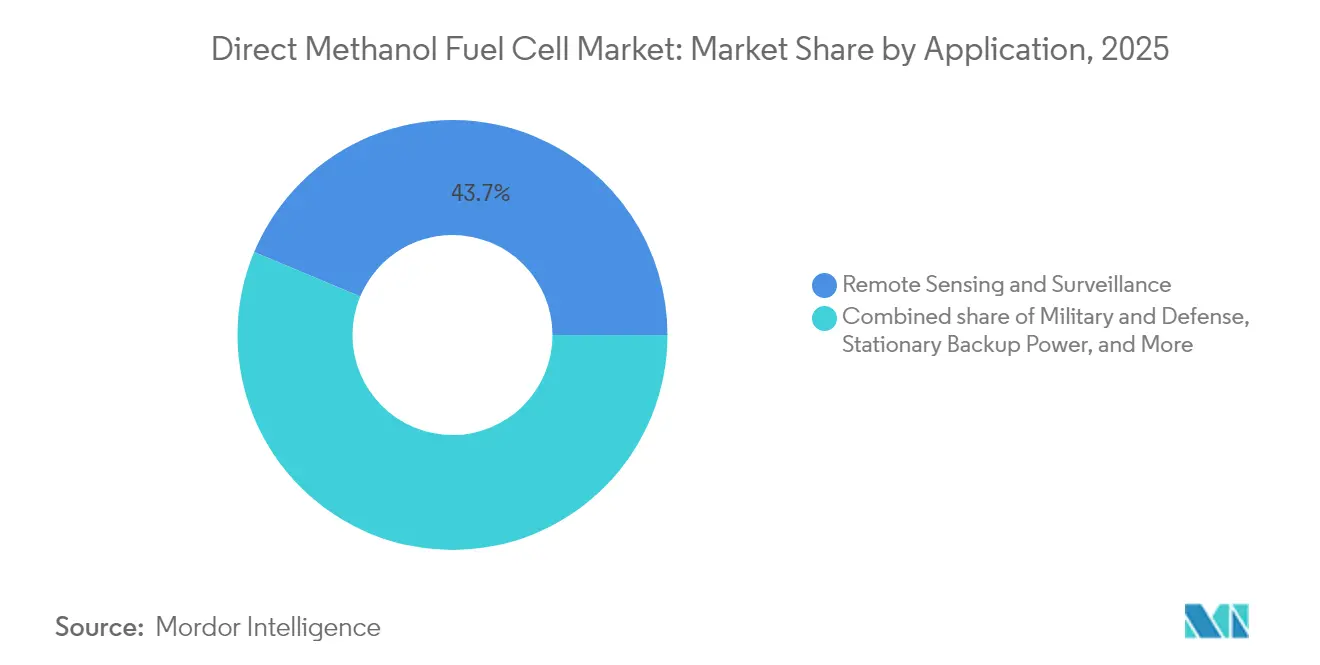

- Par application, la télédétection et la surveillance ont capté 43,70 % des revenus de 2025 ; les applications militaires devraient afficher le CAGR le plus élevé de 16,12 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de télécommunications ont mené avec une part de revenus de 36,60 % en 2025 ; le secteur militaire et de la défense devrait se développer à un CAGR de 15,95 % jusqu'en 2031.

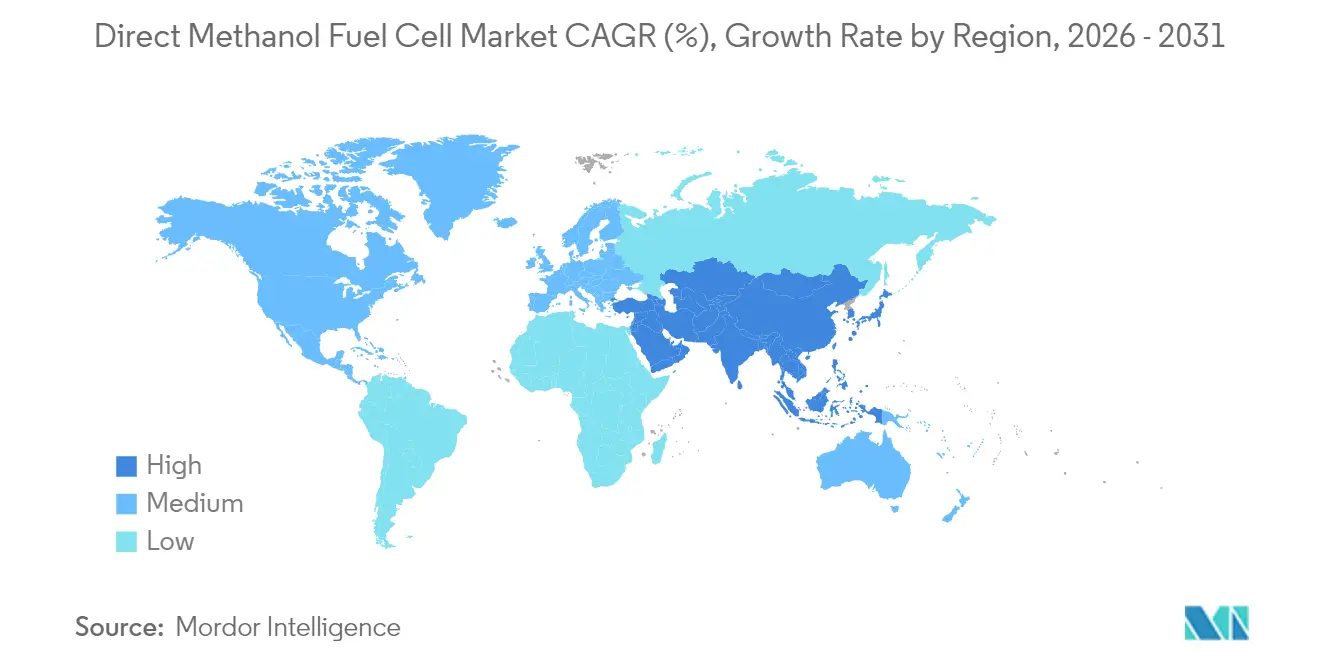

- Par région, l'Amérique du Nord a mené avec une part de revenus de 37,50 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 18,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des piles à combustible au méthanol direct

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande militaire d'alimentation électrique portable silencieuse | +3.2% | Mondial, focus OTAN | Moyen terme (2-4 ans) |

| Augmentation des installations de sauvegarde pour antennes-relais de télécommunications dans les zones éloignées | +2.8% | Asie-Pacifique, MEA, Amérique latine | Court terme (≤ 2 ans) |

| Stabilité du prix du méthanol par rapport à l'hydrogène | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Objectifs carbone de l'UE axés sur la défense | +1.9% | Europe et alliés | Moyen terme (2-4 ans) |

| Exigence d'endurance des mini-drones au-dessus de 8 h | +1.7% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Règles d'émissions maritimes pour l'alimentation électrique auxiliaire | +1.5% | Mondial, plus fort en UE et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande militaire d'alimentation électrique portable silencieuse

Les exigences de furtivité dans la guerre moderne interdisent les signatures acoustiques et thermiques des générateurs à combustion interne. Les piles à combustible au méthanol fonctionnent par voie électrochimique, éliminant les vibrations détectables et les gaz d'échappement, ce qui permet aux soldats et aux plateformes autonomes de rester dissimulés tout en alimentant des appareils électroniques. Le Département de la défense des États-Unis finance une feuille de route couvrant les chargeurs portés par les soldats, les véhicules terrestres et les plateformes submersibles.[1]Département de l'énergie des États-Unis, "Mesures cibles 2025 du Bureau des technologies des piles à combustible," energy.gov Les démonstrations de l'OTAN du système portable EMILY 3000 ont validé des missions de cinq jours sans ravitaillement, incitant la Bundeswehr à passer des contrats d'approvisionnement de suivi. Le méthanol liquide offre trois fois la densité d'énergie volumétrique de l'hydrogène comprimé à 350 bar, facilitant la logistique sur le champ de bataille. Les programmes de R&D intègrent désormais des reformeurs de méthanol avec des stacks PEM afin que des grades de carburant logistique courants puissent être utilisés sans cylindres haute pression. À mesure que les forces armées élargissent leurs stratégies d'électrification, les directives d'approvisionnement spécifient de plus en plus des profils acoustiques faibles, accélérant l'adoption des unités à méthanol direct dans les relais radio, les radars et les actifs de commandement mobile.

Augmentation des installations de sauvegarde pour antennes-relais de télécommunications dans les zones éloignées

Les opérateurs mobiles qui étendent leur couverture 4G et 5G vers des zones peu peuplées doivent garantir la disponibilité là où le réseau est défaillant. Les déploiements en Indonésie et dans le nord du Canada montrent que les piles à combustible au méthanol peuvent maintenir les stations de transcepteurs de base en ligne pendant 72 heures avec une seule cartouche de 80 L, remplaçant les générateurs diesel qui nécessitent des ravitaillements mensuels. Les opérateurs citent le fonctionnement silencieux, la maintenance négligeable et un temps de ravitaillement inférieur à 5 minutes comme critères d'achat clés. L'état liquide du méthanol dans les conditions ambiantes évite les lourds cylindres composites dont les systèmes à hydrogène ont besoin, réduisant les dépenses d'investissement de site et permettant la livraison par des camions-citernes standard. Combinées avec des panneaux solaires et des tampons lithium-ion, les piles à combustible au méthanol direct répondent désormais aux spécifications des nouvelles antennes qui limitent le poids et l'empreinte de l'infrastructure. La proposition de valeur est amplifiée par les régulateurs en Inde et au Nigeria qui renforcent les limites d'émissions autour des groupes électrogènes diesel, incitant les opérateurs à se tourner vers des options d'alimentation plus propres.

Stabilité du prix du méthanol par rapport à l'hydrogène

Le méthanol mondial est produit à partir de gaz naturel, de charbon, et de plus en plus de CO₂ capturé grâce à l'hydrogène vert, créant une base d'approvisionnement diversifiée qui atténue les fluctuations de prix. Le CME Group prévoit une demande passant de 113 millions de tonnes à plus de 170 millions de tonnes d'ici 2040, fournissant des économies d'échelle qui contribuent à compenser la volatilité des matières premières. Les courbes de coûts montrent que le méthanol vert atteindra 315 à 350 USD/t d'ici 2050, tandis que l'hydrogène renouvelable devrait coûter 2,7 USD/kg, se traduisant par des prix d'énergie livrée plus élevés. De manière importante, le méthanol peut transiter par des méthaniers chimiques conventionnels et des conteneurs intermédiaires en vrac sans le conditionnement cryogénique ou haute pression que nécessite l'hydrogène, réduisant l'incertitude sur le coût livré pour les utilisateurs finaux tels que les agences de logistique de défense et les opérateurs miniers éloignés. Les accords d'approvisionnement à long terme sont donc plus faciles à structurer, ce qui soutient les décisions d'investissement en capital dans les projets de piles à combustible au méthanol direct dans les segments stationnaire et maritime.

Objectifs carbone de l'UE axés sur la défense

Le règlement FuelEU Maritime oblige les navires de plus de 5 000 GT faisant escale dans les ports de l'UE à réduire l'intensité en gaz à effet de serre de 2 % en 2025 et de 80 % d'ici 2050.[2]Agence européenne pour la sécurité maritime, "Aperçu du règlement FuelEU Maritime," emsa.europa.eu Les auxiliaires navals et les flottes de garde-côtes examinent des unités d'alimentation auxiliaire au méthanol pouvant fonctionner avec de l'e-méthanol synthétisé à partir de CO₂ capturé et d'hydrogène renouvelable. Les agences d'approvisionnement de défense en Allemagne et aux Pays-Bas ont déjà introduit des critères d'appel d'offres qui accordent une pondération supplémentaire aux émissions sur le cycle de vie. Les piles à combustible au méthanol offrent une voie de conformité immédiate car elles évitent les filtres à particules et les équipements de post-traitement requis par les groupes électrogènes diesel. Les installations côtières bénéficient également d'une réduction des émissions de Scope 1 et d'un alignement sur les objectifs nationaux de neutralité carbone. Cette certitude réglementaire incite les chantiers navals européens à concevoir des navires dotés de salles de piles à combustible prêtes pour le méthanol, accélérant la courbe d'apprentissage et le carnet de commandes pour les fournisseurs de piles à combustible au méthanol direct.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût et risque d'approvisionnement du catalyseur platine-ruthénium | −2.4% | Mondial | Long terme (≥ 4 ans) |

| Faible efficacité volumétrique par rapport au lithium-ion au-dessus de 1 kW | −1.8% | Mondial | Moyen terme (2-4 ans) |

| Restrictions de transport du méthanol sur les aéronefs commerciaux | −1.2% | Routes aériennes mondiales, impact le plus fort en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Réticence des équipementiers après les premières défaillances dans l'électronique grand public | −0.9% | Mondial, concentré dans les marchés d'électronique grand public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût et risque d'approvisionnement du catalyseur platine-ruthénium

L'Afrique du Sud et la Russie représentent près de 80 % de la production primaire de platine et de ruthénium, exposant la chaîne d'approvisionnement à des perturbations géopolitiques et sociales. Le World Platinum Investment Council prévoit que les applications liées à l'hydrogène et aux piles à combustible demanderont 875 koz de platine annuellement d'ici 2030, resserrant la disponibilité pour les autres secteurs. Les couches de catalyseur dans les piles à combustible au méthanol direct utilisent actuellement jusqu'à 6 mg PGM cm² pour lutter contre l'empoisonnement au CO, liant directement le coût du stack aux prix au comptant des métaux. Les recherches menées par le Département de l'énergie des États-Unis visent un chargement ≤ 3 mg PGM cm² et une densité de puissance de pointe ≥ 300 mW cm² d'ici 2030, selon ENERGY.GOV. Le ruthénium à atome unique ancré sur des feuilles de graphène a fourni des cinétiques encourageantes de réduction de l'oxygène, mais la durabilité sous cyclage reste en cours de validation. Les initiatives de recyclage ne peuvent fournir que 10 à 15 % de la demande projetée cette décennie, aussi les développeurs recherchent-ils des catalyseurs non-PGM et des alliages à haute entropie, bien que ceux-ci ne soient pas susceptibles d'atteindre une maturité commerciale en volume avant 2030.

Faible efficacité volumétrique par rapport au lithium-ion au-dessus de 1 kW

Au-delà de 1 kW de puissance, l'encombrement du système devient un défi. Les stacks DMFC de pointe produisent environ 181 mW cm² à 80 °C, ce qui se traduit par des empreintes plus importantes que les batteries offrant plus de 700 W/kg pour le même volume. Les applications à haute densité telles que les camions frigorifiques électriques privilégient le lithium-ion avec des chauffages diesel auxiliaires. Les solutions hybrides associant un stack méthanol de 5 kW pour la charge de base à un pack lithium-ion pour les transitoires atténuent les limitations de densité de puissance mais ajoutent du poids et de la complexité. Les progrès dans les couches de catalyseur imprimées par jet d'encre ont réduit le volume mort de 15 % et amélioré l'uniformité de la distribution du courant, mais l'adoption à grande échelle est ralentie par les cycles de qualification. En conséquence, le marché des piles à combustible au méthanol direct continue d'être dominé par les installations de 100 W à 1 000 W où les contraintes volumétriques sont moins aiguës.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'ensemble électrode-membrane mène l'innovation

Les ensembles électrode-membrane ont contrôlé la plus grande part de revenus de 40,65 % en 2025, et le segment devrait afficher le CAGR le plus rapide de 15,08 % jusqu'en 2031. Les membranes composites en alcool polyvinylique haute performance présentent désormais une perméabilité au méthanol inférieure à 1 × 10⁻⁶ cm²/s et une conductivité protonique supérieure à 70 mS/cm à 60 °C, des métriques qui se rapprochent du Nafion tout en utilisant des squelettes non fluorés. Des variantes réticulées incorporant de l'acide 5-sulfosalicylique améliorent encore la durabilité sous cyclage thermique. Dans les plaques bipolaires, les revêtements en niobium-titane ont augmenté la conductivité électrique de 42,6 % et la conductivité thermique de 3,5 %, dépassant les objectifs du Département de l'énergie des États-Unis et réduisant l'écart de coût avec l'acier inoxydable de référence. La fabrication additive permet des géométries de champ d'écoulement en serpentin qui optimisent la distribution des réactifs et la gestion de l'eau, réduisant les pertes de pression différentielle du stack de 18 %. Les cartouches de carburant et les composants d'équilibre de l'installation croissent en parallèle à mesure que les intégrateurs portables et stationnaires demandent des solutions clés en main. Les membranes biosourcées émergentes issues de la cellulose bactérienne affichent une conductivité de 62,2 mS/cm et ouvrent des opportunités d'économie circulaire. Les avancées continues garantissent que le marché des piles à combustible au méthanol direct bénéficie de réductions de coûts parallèlement à des gains de fiabilité.

Par puissance de sortie : la dominance de la gamme intermédiaire reflète le point d'équilibre applicatif

La catégorie 100 W–1 000 W a capté 55,40 % de la taille du marché des piles à combustible au méthanol direct en 2025 et devrait maintenir son leadership avec un CAGR de 14,55 % jusqu'en 2031. Les unités dans cette gamme offrent le compromis optimal entre intervalle de ravitaillement, encombrement et coût d'investissement pour les usages en télécommunications, surveillance et auxiliaires militaires. Les appareils de moins de 100 W servent des niches d'électronique grand public et de nœuds de capteurs où les interventions de maintenance sont coûteuses. Au-dessus de 1 kW, les systèmes PEM à hydrogène et à oxyde solide offrent une densité de puissance plus élevée, limitant la part des DMFC à l'alimentation auxiliaire marine et aux sites industriels hors réseau. De récentes démonstrations d'un stack maritime de 200 kW prouvent la scalabilité mais restent pré-commerciales. Dans l'ensemble, le segment de gamme intermédiaire continuera à capter les investissements car les intégrateurs poursuivent des architectures modulaires permettant de connecter en parallèle plusieurs stacks de 500 W pour la redondance tout en restant dans les contraintes de facteur de forme.

Analyse par application : la télédétection mène les déploiements actuels

La télédétection et la surveillance ont représenté 43,70 % des revenus de 2025 car les plateformes sans pilote et les stations de surveillance environnementale valorisent le fonctionnement silencieux et de longue durée. Les contrôleurs de stack basés sur l'IA qui ajustent l'alimentation en carburant et le débit d'air en temps réel ont amélioré l'utilisation du carburant de 6 %, étendant encore l'autonomie. Les applications militaires affichent le CAGR le plus élevé de 16,12 % jusqu'en 2031, soutenues par des programmes financés en Europe et en Amérique du Nord privilégiant la résilience énergétique. L'alimentation portable pour les loisirs de plein air, la construction et les événements maintient une adoption régulière, notamment là où les réglementations limitent les groupes électrogènes diesel. L'adoption dans les navires de plaisance et les embarcations de loisir s'accélère sous des limites d'émissions portuaires plus strictes. L'alimentation de secours stationnaire croît plus lentement mais reste un flux de revenus stable pour les applications d'antennes et de centres de données nécessitant un temps de fonctionnement prolongé sans personnel sur site.

Par secteur d'utilisation final : les opérateurs de télécommunications dominent les revenus actuels

Les opérateurs de télécommunications détenaient 36,60 % du total des revenus en 2025, les déploiements de réseaux en Asie du Sud-Est, en Afrique et en Amérique latine s'appuyant sur les piles à combustible au méthanol pour compléter les réseaux solaires pour les sites hors réseau. Le secteur militaire est la catégorie de clients à la croissance la plus rapide avec un CAGR de 15,95 %, porté par les budgets de modernisation de l'OTAN mettant l'accent sur les capacités de veille silencieuse. Les entreprises pétrolières, gazières et minières déploient des unités méthanol pour la surveillance des têtes de puits et les systèmes de sécurité, citant une tolérance élevée au soufre par rapport aux stacks à hydrogène à échange de protons. Les segments industriels et de construction adoptent des générateurs DMFC portables pour se conformer aux ordonnances urbaines sur le bruit. Les marques d'électronique grand public ne sont pas revenues sur le marché à grande échelle depuis l'échec des premiers chargeurs de téléphones mobiles sur les coûts, mais l'amélioration de la logistique des cartouches et la miniaturisation des stacks pourraient raviver l'intérêt après 2027.

Analyse géographique

L'Amérique du Nord a généré 37,50 % des revenus mondiaux en 2025, soutenue par des allocations de défense privilégiant des sources d'alimentation silencieuses et le renforcement des télécommunications dans les territoires éloignés. Le financement fédéral de la R&D dépasse 7 milliards USD pour l'hydrogène et les technologies connexes, conférant aux fournisseurs régionaux un avantage en matière d'innovation. La California Air Resources Board classe le méthanol comme carburant marin alternatif exempté, ajoutant un potentiel maritime dans les ports du Pacifique. Malgré ce leadership, la région fait face à une concurrence accrue sur les coûts de la part des fabricants asiatiques qui bénéficient d'économies d'échelle.

L'Asie-Pacifique devrait croître à un CAGR de 18,20 % jusqu'en 2031, propulsée par la coordination des politiques industrielles et une vaste capacité de fabrication. La Corée du Sud dispose de plus de 1 GW de capacité installée de piles à combustible toutes chimies confondues, en faisant un hub de composants. La Chine a dépassé le Japon en taille de flotte de véhicules à pile à combustible en se concentrant sur les bus et les camions logistiques qui partagent les points de ravitaillement en méthanol avec des unités d'alimentation stationnaire. Le Japon conserve son leadership technique et développe ses démonstrations dans les réseaux d'alimentation de villes intelligentes. L'Inde et les nations de l'ASEAN déploient des antennes DMFC dans des projets d'obligation de service universel, augmentant les volumes régionaux sur la période de prévision.

L'Europe continue d'influencer l'orientation technologique via des normes d'émissions strictes. La règle FuelEU Maritime est entrée en vigueur le 1er janvier 2025 et impose une réduction de 2 % de l'intensité en gaz à effet de serre, déclenchant des demandes de retrofit méthanol pour les générateurs auxiliaires. La Bundeswehr allemande a passé des commandes répétées pour des unités méthanol portables après que les essais sur le terrain ont confirmé une veille silencieuse de cinq jours à des températures arctiques. La région Benelux a lancé sa première usine d'e-méthanol utilisant un électrolyseur PEM de 1,25 MW pour l'approvisionnement de la navigation intérieure, ancrant la croissance locale de la demande. L'Europe méridionale et orientale rapporte des déploiements pilotes épars alignés sur les fonds de relance de l'UE qui prévoient une alimentation portable propre pour les infrastructures critiques.

Paysage concurrentiel

Le marché des piles à combustible au méthanol direct est modérément fragmenté, avec moins de dix fournisseurs représentant la majorité des expéditions mondiales, sans qu'aucun ne dépasse une part de 20 %. SFC Energy exploite des stacks intégrés verticalement et des certifications OTAN pour sécuriser des contrats de défense haut de gamme. Blue World Technologies a introduit une conception PEM haute température à 180 °C atteignant une efficacité électrique de 55 %, offrant un coût de cycle de vie convaincant pour les clients maritimes. Johnson Matthey a cédé sa division des technologies de catalyseurs à Honeywell pour 1,8 milliard GBP, permettant à chaque entreprise de se concentrer sur ses compétences essentielles tout en maintenant un nœud de licence technologique pour les grands projets d'e-méthanol.

Les partenariats stratégiques dominent les stratégies de croissance : SFC a acquis les actifs d'alimentation stationnaire scandinaves de Ballard Power Systems pour consolider sa présence régionale, tandis que HIF Global a sélectionné les catalyseurs eMERALD de Johnson Matthey pour une usine d'e-méthanol de 700 000 t/an en Uruguay. La R&D se concentre sur les catalyseurs à faible teneur en PGM, les membranes haute température et les contrôles d'équilibre de l'installation assistés par l'IA. Nature Energy rapporte des algorithmes autonomes ayant augmenté l'utilisation du carburant de 4 points de pourcentage lors d'un essai de durabilité de 1 000 heures. Les barrières à l'entrée restent élevées en raison des coûts de certification et de la nécessité d'une distribution mondiale de cartouches, mais la baisse des coûts des membranes et les programmes d'innovation ouverte peuvent permettre à des entrants spécialisés de cibler l'aviation sans pilote et les capteurs de terrain au cours des cinq prochaines années.

Leaders du secteur des piles à combustible au méthanol direct

SFC Energy AG

Blue World Technologies ApS

Johnson Matthey Plc

Horizon Fuel Cell Technologies

Ballard Power Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Blue World Technologies a achevé les essais en mer d'un stack maritime méthanol de 200 kW à 55 % d'efficacité nette et a annoncé le premier système pilote de 1 MW pour installation sur un navire Maersk au premier semestre 2026.

- Mai 2025 : SFC Energy et Polaris Government and Defense ont convenu d'équiper les véhicules tactiques des flottes de l'OTAN d'unités auxiliaires méthanol EMILY 3000.

- Mars 2025 : Sushui Energy Technology a lancé sa série DMFC portable de 50 W à 200 W sur le marché de la sécurité au Royaume-Uni lors du BAPCO 2025.

- Décembre 2024 : SFC Energy a acquis le portefeuille de piles à combustible à hydrogène stationnaires de Ballard Scandinavie pour développer ses offres combinées méthanol-hydrogène.

Périmètre du rapport mondial sur le marché des piles à combustible au méthanol direct

Le rapport sur le marché des piles à combustible au méthanol direct comprend :

| Ensemble électrode-membrane (MEA) |

| Plaques bipolaires |

| Cartouches de carburant et réservoirs |

| Matériel d'équilibre de l'installation (BoP) |

| Autres |

| Inférieure à 100 W |

| De 100 à 1 000 W |

| Supérieure à 1 000 W |

| Alimentation portable |

| Militaire et défense |

| Télédétection et surveillance |

| Navires de plaisance et embarcations de loisir |

| Alimentation de secours stationnaire |

| Autres utilisations de niche |

| Organisations militaires |

| Opérateurs de télécommunications |

| Pétrole, gaz et mines |

| Industrie et construction |

| Équipementiers d'électronique grand public |

| Transport et logistique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Ensemble électrode-membrane (MEA) | |

| Plaques bipolaires | ||

| Cartouches de carburant et réservoirs | ||

| Matériel d'équilibre de l'installation (BoP) | ||

| Autres | ||

| Par puissance de sortie | Inférieure à 100 W | |

| De 100 à 1 000 W | ||

| Supérieure à 1 000 W | ||

| Par application | Alimentation portable | |

| Militaire et défense | ||

| Télédétection et surveillance | ||

| Navires de plaisance et embarcations de loisir | ||

| Alimentation de secours stationnaire | ||

| Autres utilisations de niche | ||

| Par secteur d'utilisation final | Organisations militaires | |

| Opérateurs de télécommunications | ||

| Pétrole, gaz et mines | ||

| Industrie et construction | ||

| Équipementiers d'électronique grand public | ||

| Transport et logistique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des piles à combustible au méthanol direct ?

Le marché est évalué à 481,24 millions USD en 2026 et devrait atteindre 942,27 millions USD d'ici 2031, reflétant un CAGR de 14,39 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les ensembles électrode-membrane mènent la croissance avec un CAGR de 15,08 % jusqu'en 2031, portés par les avancées dans les membranes composites à faible perméabilité.

Pourquoi les entreprises de télécommunications sont-elles de grands adoptants des systèmes DMFC ?

Les opérateurs de télécommunications utilisent les piles à combustible au méthanol pour la sauvegarde des antennes dans les zones hors réseau car les systèmes fournissent une alimentation silencieuse et de longue durée avec une maintenance minimale et un ravitaillement en liquide simple.

Comment les réglementations maritimes à venir affectent-elles la demande de DMFC ?

Le règlement FuelEU Maritime exige que les navires visitant les ports de l'UE réduisent l'intensité en gaz à effet de serre à partir de 2025, incitant les armateurs à envisager des unités d'alimentation auxiliaire au méthanol conformes sans post-traitement.

Qu'est-ce qui limite la pénétration des DMFC dans les applications de haute puissance au-dessus de 1 kW ?

Les contraintes actuelles de densité de puissance et d'encombrement rendent les batteries lithium-ion ou les piles à combustible PEM à hydrogène plus efficaces volumétriquement à des puissances supérieures à 1 kW, bien que les configurations hybrides offrent une solution partielle.

Quel est le principal risque de la chaîne d'approvisionnement pour la production de DMFC ?

La dépendance aux métaux du groupe du platine, notamment le platine et le ruthénium provenant principalement d'Afrique du Sud et de Russie, pose des risques de coût et de disponibilité jusqu'à ce que les catalyseurs non-PGM atteignent leur maturité commerciale.

Dernière mise à jour de la page le: