Taille et part du marché des piles à combustible à oxyde solide planaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

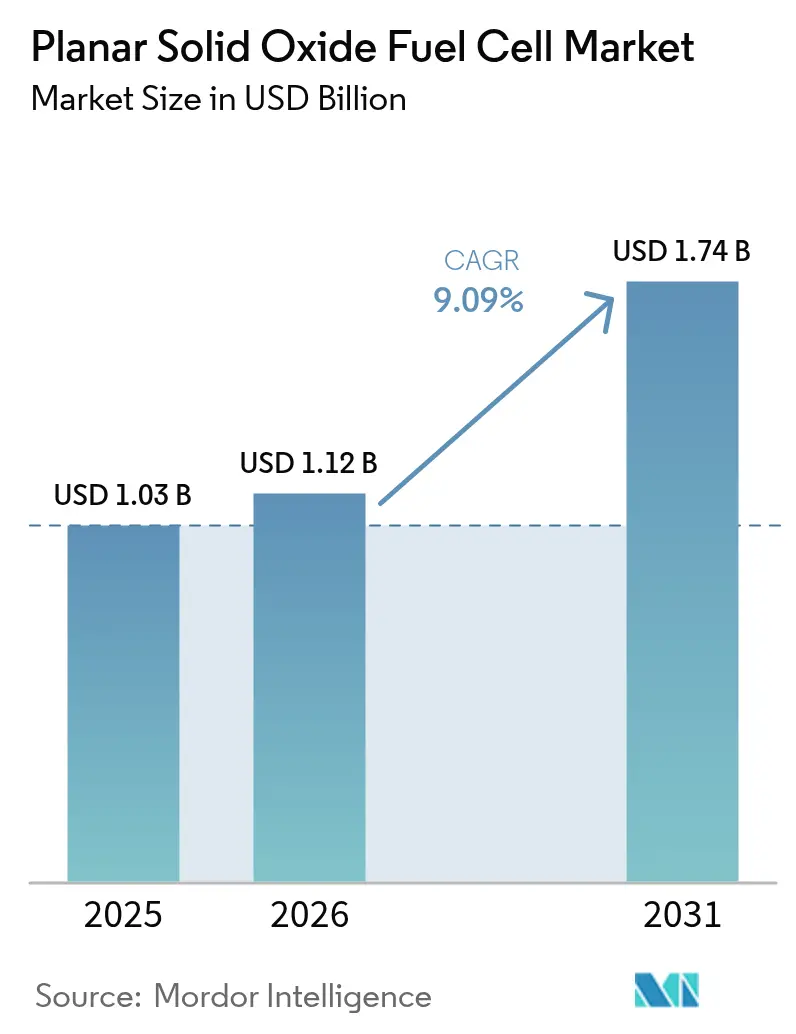

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.09% CAGR |

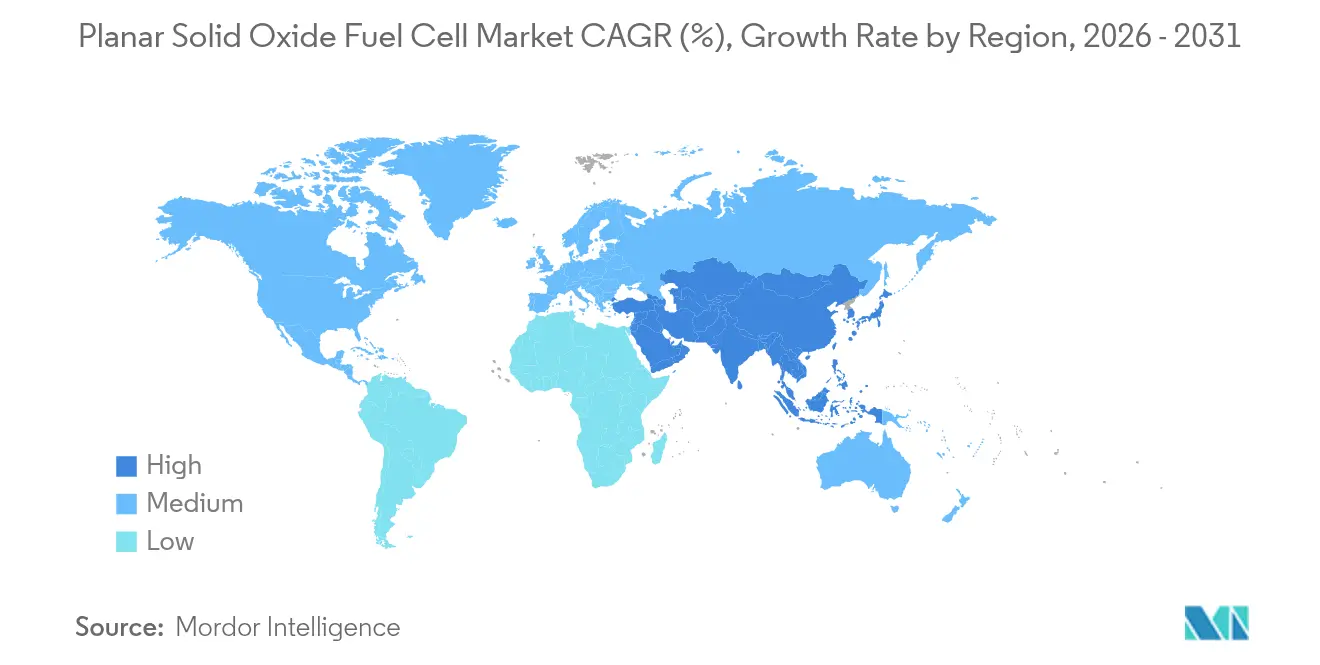

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

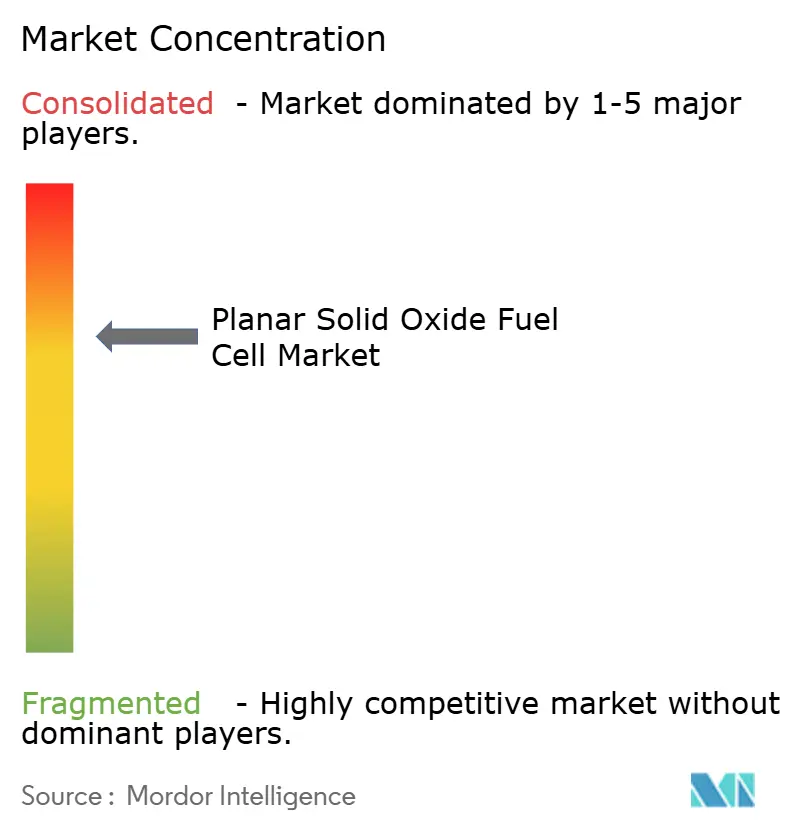

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles à combustible à oxyde solide planaires par Mordor Intelligence

La taille du marché des piles à combustible à oxyde solide planaires devrait passer de 1,03 milliard USD en 2025 à 1,12 milliard USD en 2026 et atteindre 1,74 milliard USD d'ici 2031, à un CAGR de 9,09 % sur la période 2026-2031.

Cette trajectoire ascendante est largement portée par les incitations gouvernementales à l'hydrogène, l'accroissement des besoins en énergie des centres de données et la baisse régulière des coûts des empilements de piles à combustible à oxyde solide planaires. Le soutien politique généralisé catalyse les premiers déploiements industriels, tandis que l'efficacité électrique de 60 % et l'efficacité totale du système proche de 90 % lorsqu'elle est associée à la récupération de chaleur positionnent cette technologie comme un substitut privilégié aux groupes électrogènes diesel sur les sites à mission critique. Les unités alimentées au gaz naturel dominent la base installée actuelle, mais les conceptions compatibles avec l'hydrogène gagnent du terrain à mesure que les réglementations sur les carburants propres se renforcent. Les fabricants réduisent les coûts des empilements grâce à un frittage à température réduite et à un débit cellulaire accru, et les investisseurs réagissent en accélérant la construction d'usines à l'échelle du gigawatt en Europe et en Asie. L'ensemble de ces facteurs renforce la confiance des investisseurs dans le fait que le marché des piles à combustible à oxyde solide planaires restera un pilier essentiel de la transition énergétique mondiale.

Principaux points à retenir du rapport

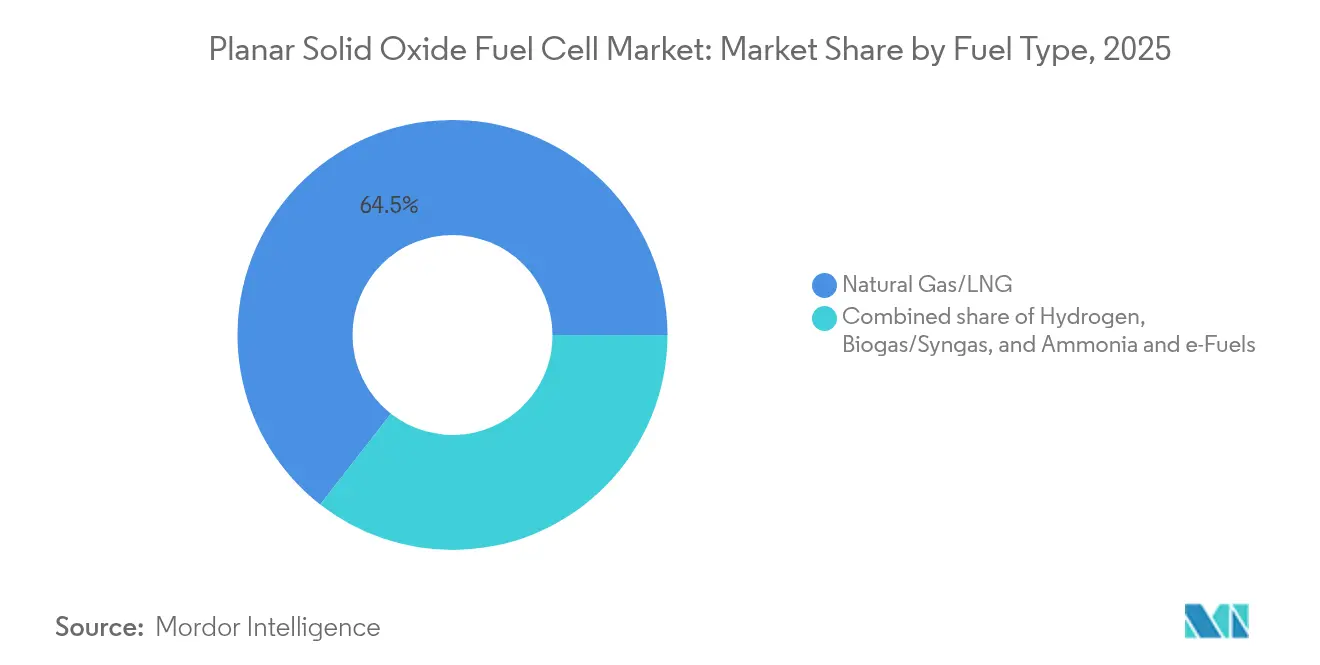

- Par type de carburant, le gaz naturel/GNL représentait 64,45 % de la part de marché des piles à combustible à oxyde solide planaires en 2025, tandis que les applications à l'hydrogène devraient progresser à un CAGR de 12,35 % jusqu'en 2031.

- Par matériau d'électrolyte, la zircone stabilisée à l'yttria (YSZ) représentait 66,80 % de la taille du marché des piles à combustible à oxyde solide planaires en 2025, tandis que la solution à base de gallate de lanthane (LSGM) se développe à un CAGR de 10,21 %.

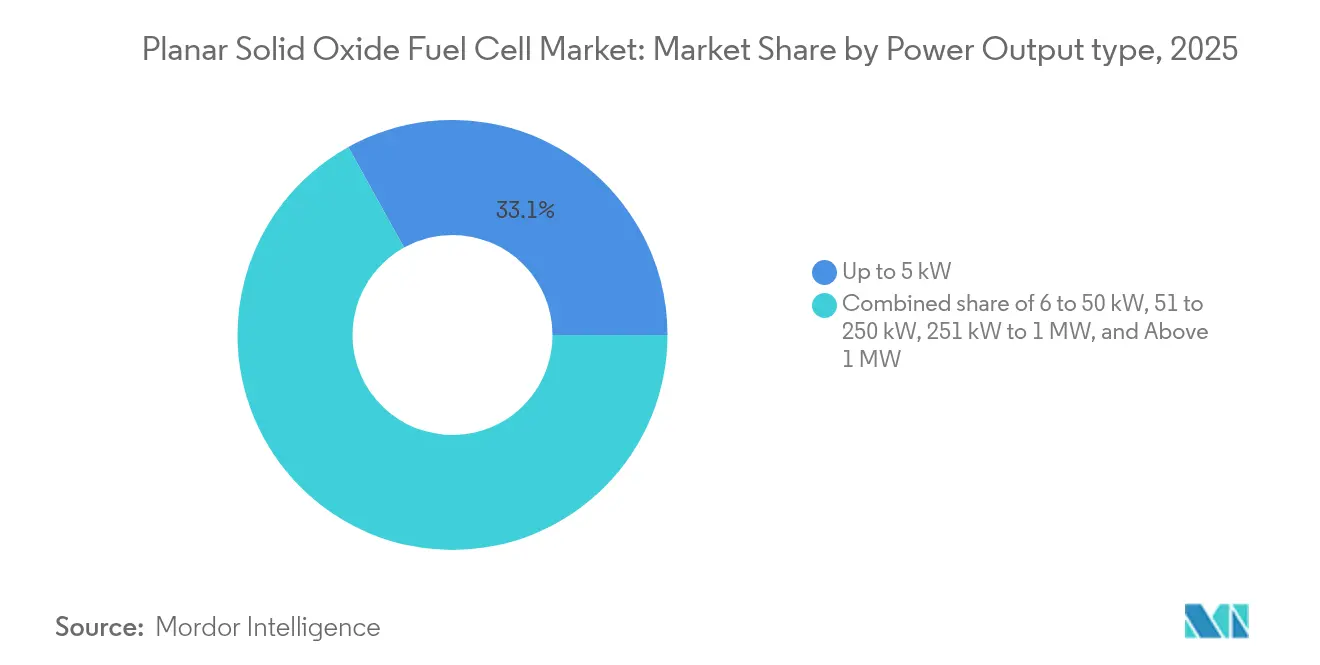

- Par puissance de sortie, le segment jusqu'à 5 kW détenait une part de 33,05 % de la taille du marché des piles à combustible à oxyde solide planaires en 2025, et les systèmes supérieurs à 1 MW devraient croître à un CAGR de 11,62 % entre 2026 et 2031.

- Par application, la production stationnaire en charge de base a capturé une part de 39,20 % de la taille du marché des piles à combustible à oxyde solide planaires en 2025, tandis que les unités de puissance de secours et de puissance principale devraient croître à un CAGR de 9,86 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique était en tête avec une part de revenus de 47,10 % en 2025 ; l'Amérique du Nord devrait se développer à un CAGR de 10,53 % jusqu'en 2031.

- Bloom Energy, Ceres Power, FuelCell Energy et Mitsubishi Power représentaient collectivement plus de 55 % des expéditions mondiales en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des piles à combustible à oxyde solide planaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Objectifs gouvernementaux de décarbonation et incitations à l'hydrogène | +1.60% | Mondial (dynamique initiale en Amérique du Nord, Europe, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Demande d'énergie résiliente dans les centres de données et les sites commerciaux et industriels | +2.10% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les progrès dans la fabrication de piles à combustible à oxyde solide planaires réduisent le CAPEX du système | +1.80% | Mondial | Moyen terme (2-4 ans) |

| Haute efficacité électrique et flexibilité multicarburant | +1.40% | Mondial | Long terme (≥ 4 ans) |

| Piles à combustible à oxyde solide planaires réversibles pour la production d'H₂ vert sur site | +1.20% | Europe, Amérique du Nord (extension vers l'Asie-Pacifique) | Long terme (≥ 4 ans) |

| Pilotes hybrides de piles à combustible à oxyde solide planaires compatibles CCUS stimulent l'adoption par les services publics | +0.90% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs gouvernementaux de décarbonation et incitations à l'hydrogène

Les gouvernements du monde entier associent leurs objectifs de neutralité climatique à des mesures fiscales généreuses qui bénéficient directement au marché des piles à combustible à oxyde solide planaires. La loi américaine sur la réduction de l'inflation offre jusqu'à 3 USD par kg en crédits d'impôt pour la production d'hydrogène propre, le Canada applique un crédit d'impôt à l'investissement pour l'hydrogène propre de 15 à 40 %, et l'Allemagne canalise 4,6 milliards EUR vers 23 projets du programme IPCEI Hydrogène. L'incitation australienne prévue de 8 milliards AUD pour la production d'hydrogène débutera en 2027, et l'obligation de transporteur de gaz du Royaume-Uni est conçue pour réduire l'écart de coût entre l'hydrogène bas carbone et les combustibles fossiles.(1)K&L Gates, "L'incitation australienne à la production d'hydrogène," klgates.com Ces incitations réduisent les délais de remboursement des nouvelles installations, stimulent les chaînes d'approvisionnement locales et accélèrent les engagements de fabrication à grande échelle en Europe et en Asie. L'alignement des outils fiscaux, de la tarification du carbone et des réformes d'octroi de permis se traduit désormais par des pipelines de projets finançables qui propulseront le marché des piles à combustible à oxyde solide planaires au cours de la prochaine décennie.(2)Gouvernement fédéral d'Allemagne, "Mise à jour de la stratégie nationale sur l'hydrogène," bundesregierung.de

Demande d'énergie résiliente dans les centres de données et les sites commerciaux et industriels

La croissance explosive de l'IA générative et du calcul haute performance double la consommation d'électricité des parcs mondiaux de centres de données, forçant les opérateurs à reconsidérer leur dépendance aux groupes électrogènes diesel de secours. Les systèmes de piles à combustible à oxyde solide planaires atteignent 60 % d'efficacité électrique nette et peuvent dépasser 90 % d'efficacité totale du système lorsqu'ils sont intégrés à des circuits d'eau glacée, ce qui en fait une solution très adaptée aux campus hyperscale.(3)Microgrid Knowledge, "Les piles à combustible à oxyde solide planaires comme source d'énergie principale pour les centres de données IA," microgridknowledge.com Les récentes installations de 9,75 MW dans des parcs commerciaux belges et les déploiements en attente de 20 MW en Californie montrent que les acheteurs privilégient les réseaux modulaires de piles à combustible à oxyde solide planaires pouvant être implantés sans mises à niveau importantes des interconnexions au réseau. Dans les parcs commerciaux et industriels, la même technologie permet aux entreprises de se prémunir contre les risques de pannes, de valoriser la chaleur résiduelle et de satisfaire aux critères ESG sans sacrifier la continuité de service. Cette tendance devrait stimuler les commandes de plusieurs mégawatts et maintenir les opérateurs de centres de données parmi les utilisateurs finaux à la croissance la plus rapide du marché des piles à combustible à oxyde solide planaires.

Les progrès dans la fabrication de piles à combustible à oxyde solide planaires réduisent le CAPEX du système

Les fabricants érodent régulièrement les coûts des empilements en réduisant les durées de palier de frittage, en passant à une co-cuisson à plus basse température et en optimisant la géométrie des cellules. Les données de laboratoire indiquent que la co-cuisson à 1 250 °C, utilisant des auxiliaires de frittage Fe₂O₃, réduit la consommation d'énergie et préserve l'intégrité mécanique par rapport à 1 550 °C. Les conceptions tri-couches céria-zircone-céria atteignent 1,2 W cm⁻² à 650 °C tout en conservant une aptitude à la fabrication en grand format. Le pressage isostatique à froid a permis d'obtenir des électrolytes bicouches denses à 1 250 °C avec des densités de puissance de 1,251 W cm⁻². Le Département américain de l'Énergie vise des coûts au niveau du système de 900 USD kW⁻¹ d'ici 2025, et les analystes prévoient un coût inférieur à 800 USD kW⁻¹ au-delà de 2030 à mesure que le scellement automatisé, les interconnexions plus minces et les empreintes cellulaires plus grandes seront adoptés. À mesure que les usines à grand volume passent de la production pilote à la production commerciale, ces innovations réduisent les primes de coût en capital et élargissent le marché adressable pour les solutions de piles à combustible à oxyde solide planaires.

Haute efficacité électrique et flexibilité multicarburant

La technologie des piles à combustible à oxyde solide planaires atteint plus de 60 % d'efficacité électrique en mode autonome et environ 85 % en service de chaleur et d'énergie combinées, surpassant les filières concurrentes à combustion et à PEM. Le reformage interne permet l'utilisation directe du gaz naturel, du biogaz, du gaz de synthèse et même de l'ammoniac sans nécessiter de traitement complexe en amont. Les démonstrations d'empilements à ammoniac direct de 100 kW pour la propulsion maritime montrent des densités maximales dépassant 1 000 mW cm⁻², tandis que le couplage biogaz-pile à combustible à oxyde solide planaire atteint une efficacité totale du système de 70,88 % et génère des flux de revenus attractifs pour la gestion des déchets. La capacité à fonctionner avec le gaz de réseau actuel et à se convertir à l'hydrogène vert demain offre aux propriétaires d'actifs une flexibilité adaptée à l'avenir, un argument de vente essentiel dans les secteurs soumis à des obligations de décarbonation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût en capital initial élevé par rapport aux générateurs conventionnels | –1.5% | Mondial | Court terme (≤ 2 ans) |

| Durabilité thermique et problèmes de dégradation à long terme | –1.1% | Mondial | Moyen terme (2-4 ans) |

| Solutions PEMFC et batteries concurrentes dans la gamme de faible puissance | –0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Volatilité du prix du nickel affectant la chaîne d'approvisionnement des anodes | –0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital initial élevé par rapport aux générateurs conventionnels

Les systèmes de piles à combustible à oxyde solide planaires affichent encore des coûts de 5 000 à 10 000 USD kW⁻¹ dans la plage de 100 kW à plusieurs MW, bien au-dessus des groupes électrogènes diesel ou des turbines à gaz. Les petits modèles de 1 à 10 kW peuvent atteindre 30 000 USD kW⁻¹, un obstacle qui freine l'adoption résidentielle. Les études sur le coût actualisé de l'énergie montrent que les unités alimentées à l'hydrogène s'élèvent à 0,527 GBP kWh⁻¹, soit le triple de l'équivalent au gaz naturel, soulignant la prime pour une exploitation zéro carbone. L'économie s'améliore dans les régions où les prix de l'électricité au détail sont élevés et où les tarifs de rachat sont favorables, mais la parité mondiale dépend de la production de masse. Les feuilles de route du secteur indiquent que les coûts des empilements pourraient baisser de 500 USD kW⁻¹ à moins de 100 USD kW⁻¹ lorsque les volumes dépassent plusieurs centaines de mégawatts annuellement, un point de bascule qui réduirait significativement l'écart de prix.

Durabilité thermique et problèmes de dégradation à long terme

Les cycles thermiques répétés peuvent dégrader les interfaces cellulaires à un taux de 0,5 à 1,5 % par 1 000 heures, érodant l'efficacité et raccourcissant les intervalles de maintenance. Le décollement d'interface entre les cathodes et les interconnexions métalliques demeure le principal mécanisme de défaillance, avec des taux de dégradation en début de vie atteignant 0,89 % par cycle lors des 34 premières séquences de mise en marche-arrêt [SCiencedirect.com]. Les examens post-opérationnels d'empilements dépassant 100 000 heures révèlent un empoisonnement au chrome et une fragmentation des anodes, bien que les électrolytes restent généralement intacts. Les recherches sur les nanocatalyseurs de céria dopée à la gadolinie incorporant du cobalt ont permis des gains de performance de 30 % en mode pile à combustible et de 60 % en mode électrolyse, ouvrant la voie à une durée de service plus longue à des températures plus basses. L'innovation continue dans les matériaux sera essentielle pour atteindre les critères de référence de dégradation inférieurs à 0,25 % exigés par les financiers à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : l'hydrogène conduit la transition vers la décarbonation

Le gaz naturel/GNL a conservé 64,45 % de la part de marché des piles à combustible à oxyde solide planaires en 2025, soutenu par les réseaux gaziers existants et la capacité de reformage à la vapeur intégrée à l'architecture. Les projets d'hydrogène, cependant, progressent à un CAGR de 12,35 % et devraient combler l'écart rapidement après 2027 à mesure que les coûts de l'hydrogène vert baissent et que la tarification du carbone s'élargit. Les intégrations biogaz-gaz de synthèse renforcent les économies d'économie circulaire en valorisant les flux de déchets des décharges ou agricoles, tandis que les pilotes à l'ammoniac et aux e-carburants servent des niches de transport lourd à la recherche d'alternatives zéro carbone. Les modules de piles à combustible à oxyde solide planaires réversibles qui alternent entre les modes pile à combustible et électrolyse permettent aux sites industriels de produire de l'hydrogène pendant les périodes de faible demande et d'exporter de l'électricité aux heures de pointe tarifaire, débloquant ainsi des revenus supplémentaires. Les conceptions d'empilements compatibles avec la capture du carbone élargissent davantage le marché adressable parmi les raffineries et les aciéries qui poursuivent des trajectoires vers la neutralité carbone.

L'avancée de l'hydrogène continuera de faire évoluer la taille du marché des piles à combustible à oxyde solide planaires vers des applications zéro carbone jusqu'en 2031. Les gouvernements réservant des dizaines de milliards de dollars aux crédits d'impôt pour les électrolyseurs, les développeurs d'installations optent pour des lignes SOFC/SOEC à double mode qui se couvrent contre les futures fluctuations des prix des matières premières. La combinaison de la compatibilité avec l'hydrogène, de la flexibilité future en matière de carburant et de la baisse des prix des empilements positionne les réseaux de piles à combustible à oxyde solide planaires comme une solution centrale pour les stratégies de décarbonation industrielle à l'échelle mondiale.

Par matériau d'électrolyte : dominance de la YSZ avec l'innovation LSGM

La zircone stabilisée à l'yttria (YSZ) commandait une part de 66,80 % du marché des piles à combustible à oxyde solide planaires en 2025, en raison de sa robuste conductivité ionique dans la fenêtre de fonctionnement de 700 à 800 °C et d'une base d'approvisionnement mature. Le gallate de lanthane (LSGM) se développe à un CAGR de 10,21 % alors que les développeurs recherchent des options à température intermédiaire qui réduisent les contraintes mécaniques et diminuent les coûts d'équilibre des usines. La céria dopée au gadolinium répond à la demande de niche pour les unités résidentielles et commerciales légères nécessitant des taux de montée en puissance rapides.

Les constructions tri-couches céria-zircone-céria réduisent la résistance spécifique à la surface à seulement 0,01 Ω cm², atteignant plus de 1,2 W cm⁻² à 650 °C, tandis que les configurations bicouches YSZ-GDC produites par pressage isostatique à froid atteignent 1,251 W cm⁻² à la même température. L'ingénierie des interfaces, telle que les cathodes en réseau nanométrique, aide à limiter l'empoisonnement au chrome et améliore la cinétique de réduction de l'oxygène. Ces innovations en matière d'électrolytes devraient préserver l'avance de la YSZ sur l'horizon de prévision tout en permettant aux hybrides LSGM de capter une part à forte croissance dans les segments portable et mCHP.

Par puissance de sortie : les systèmes mégawatts mènent la croissance

Les unités jusqu'à 5 kW ont représenté 33,05 % des expéditions de 2025, au service de la micro-cogénération résidentielle et des sites de télécommunications. Les systèmes supérieurs à 1 MW connaîtront une forte croissance à un CAGR de 11,62 % à mesure que les services publics, les raffineries et les opérateurs de centres de données standardisent des blocs de plusieurs mégawatts. Le récent contrat de 20 MW de Bloom Energy met en évidence l'évolutivité des empilements planaires modulaires pour les microréseaux interactifs avec le réseau, tandis que le déploiement résidentiel de 7 250 unités de Hope Gas en Virginie-Occidentale démontre la crédibilité du marché grand public. Les modèles de coût de fabrication indiquent que les lignes en grand format pourraient atteindre des coûts directs de 370 USD/kW à des volumes élevés, réduisant l'écart avec les moteurs alternatifs et accélérant l'adoption dans la tranche >1 MW.

La traction commerciale dans la cohorte de 51 à 250 kW reste forte parmi les chaînes de distribution et les hôpitaux à la recherche d'une génération sur site résiliente avec des capacités thermiques combinées. Pendant ce temps, les systèmes de 251 kW à 1 MW constituent un pont pour les campus d'entreprise et les petites charges industrielles, souvent configurés comme des générateurs neutres en carburant pouvant basculer en toute transparence entre le GNL et l'hydrogène vert sans nécessiter de remplacement de matériel.

Par application : la puissance de secours émerge comme moteur de croissance

Les centrales stationnaires en charge de base détenaient une part de 39,20 % en 2025 et continueront d'être la pierre angulaire du déploiement industriel des piles à combustible à oxyde solide planaires, fournissant de l'électricité critique et de la chaleur de haute qualité. Les unités de puissance de secours et de puissance principale sont positionnées pour un CAGR de 9,86 % à mesure que les pannes liées aux conditions météorologiques poussent les hôpitaux, les aéroports et les plateformes de distribution vers des alternatives à faibles émissions aux groupes diesel. Les installations de soins de santé, telles que le système à hydrogène de 100 kW de Klickitat Valley Health, illustrent une dynamique précoce, tandis que les universités adoptent la cogénération par piles à combustible à oxyde solide planaires pour atteindre leurs engagements de neutralité carbone.

Les marchés hors réseau et de l'énergie auxiliaire, notamment maritimes et pour les postes de défense éloignés, s'appuient de plus en plus sur des empilements alimentés à l'ammoniac et au GPL pour étendre la portée des missions sans encourir de pénalités carbone. La demande cumulée de ces niches continue de renforcer la position du marché des piles à combustible à oxyde solide planaires en tant que plateforme diversifiée à applications multiples.

Par utilisateur final : les centres de données stimulent l'expansion du marché

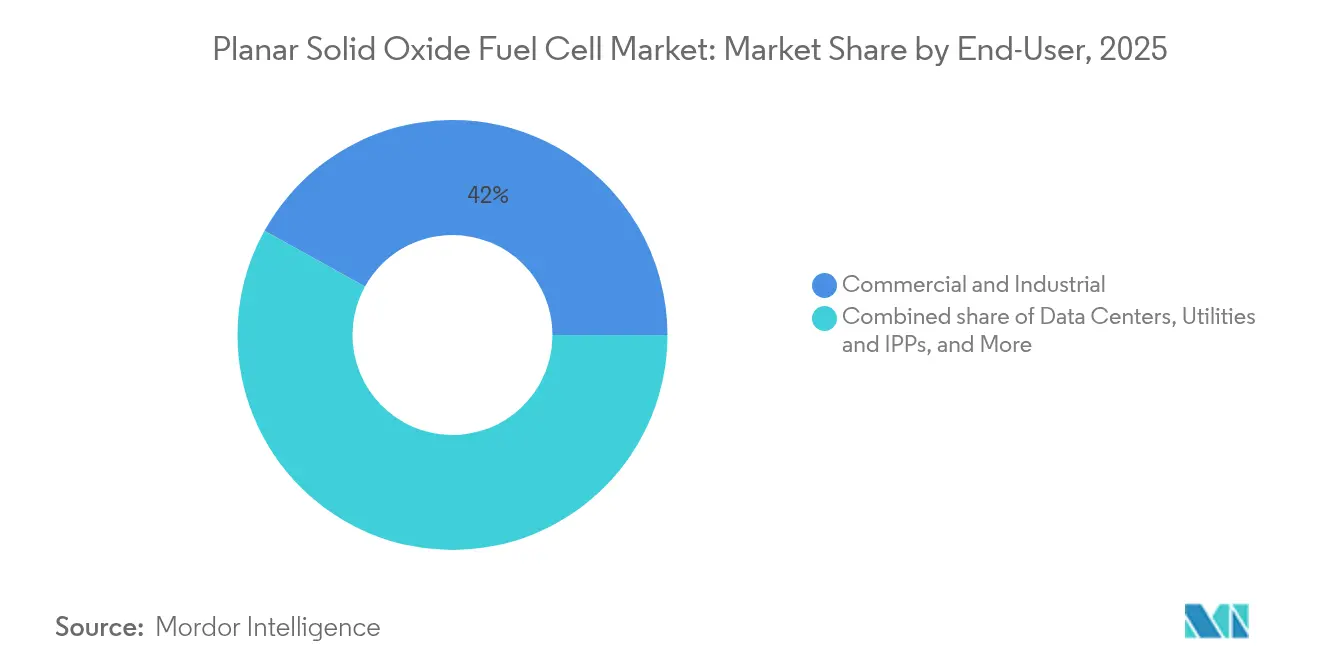

Les acheteurs commerciaux et industriels représentaient 41,95 % du marché des piles à combustible à oxyde solide planaires en 2025 ; cependant, les opérateurs de centres de données devraient afficher un CAGR de 12,12 % jusqu'en 2031 à mesure que les charges de travail d'IA augmentent. Microsoft, Equinix et CoreWeave pilotent des réseaux de piles à combustible à oxyde solide planaires pour remplacer les groupes électrogènes diesel, citant une réduction des émissions de portée 1 et une efficacité énergétique accrue. Les services publics sont les prochains adoptants, intégrant des blocs SK Eternix-Bloom Energy de plusieurs mégawatts dans des alimentateurs à capacité contrainte. Les agences de défense testent sur le terrain des nanoréseaux à hydrogène qui associent des empilements planaires à des sources d'énergie renouvelables pour la surveillance silencieuse et la sécurité périmétrique, démontrant la polyvalence de la technologie dans divers profils de mission.

Analyse géographique

L'Asie-Pacifique a conservé une part de 47,10 % des expéditions de 2025 grâce à la progression du marché chinois des piles à combustible à hydrogène, passé de 1,63 milliard CNY en 2019 à 3,93 milliards CNY en 2023, avec des dépenses prévues de 5,99 milliards CNY en 2024. Le Japon et la Corée du Sud continuent d'investir dans les plateformes SOEC et de piles à combustible à oxyde solide planaires. L'empilage d'électrolyseur de 8 kW de la Corée, qui produit 5,7 kg d'H₂ par jour, est le plus grand du pays à ce jour. Les chaînes d'approvisionnement en composants profondes de la région et ses feuilles de route agressives sur l'hydrogène assurent une demande soutenue pour les solutions du marché des piles à combustible à oxyde solide planaires.

L'Amérique du Nord est le territoire à la croissance la plus rapide avec un CAGR de 10,53 %. Les crédits de production de la loi sur la réduction de l'inflation, combinés aux subventions de recherche du DOE et à l'empreinte croissante des centres de données, propulsent les commandes de parcs de piles à combustible de plusieurs mégawatts. Le crédit d'impôt à l'investissement pour l'hydrogène propre de 15 à 40 % du Canada et un Fonds pour les carburants propres de 1,5 milliard CAD renforcent la dynamique continentale. L'adoption résidentielle progresse également, mise en évidence par le programme WATT HOME en Virginie-Occidentale.

La stratégie de l'Europe se concentre sur l'association de l'industrie lourde avec le CCUS. L'objectif allemand de 10 GW d'électrolyse et les fonds IPCEI de 4,6 milliards EUR, l'obligation de transporteur de gaz du Royaume-Uni et la gigafactory SOEC de Topsoe financée par l'UE à hauteur de 94 millions EUR cimentent la capacité du côté de l'offre de la région. Le déploiement belge de piles à combustible à oxyde solide planaires de 9,75 MW signale la viabilité commerciale dans le nord de l'Europe, tandis que les marchés européens plus larges bénéficient de 41 sites CCUS opérationnels et de 392 projets en développement, offrant une connexion prête à l'emploi pour les usines hybrides de piles à combustible à oxyde solide planaires compatibles avec la capture du carbone.

Paysage concurrentiel

Le marché des piles à combustible à oxyde solide planaires est modérément concentré, les cinq premiers fournisseurs représentant environ 55 % des expéditions en 2024. Bloom Energy exploite une conception d'empilements et de balance des usines intégrée verticalement pour remporter des contrats de centres de données et de services publics de plusieurs mégawatts, notamment la plus grande installation de piles à combustible au monde avec SK Eternix. Ceres Power suit un modèle de concession de licences à faible intensité de capital, accordant à des partenaires OEM des droits de fabrication qui accélèrent la montée en échelle régionale en Asie et en Europe. FuelCell Energy concentre son attention sur la production décentralisée et les électrolyseurs à grande échelle après une restructuration visant une réduction des coûts de 15 %.

Mitsubishi Power positionne des unités SOFC/SOEC réversibles pour les hubs d'hydrogène industriels, tandis que Doosan Fuel Cell prévoit de commercialiser un empilage planaire axé sur le transport en 2025. Les applications maritimes constituent un espace vierge en plein essor, comme en témoigne le prototype de 100 kW alimenté à l'ammoniac d'Alma Clean Power, qui satisfait aux codes de sécurité maritime stricts. La stratégie concurrentielle est centrée sur le leadership en matière de coûts, la flexibilité des carburants et les solutions de microréseaux clé en main, avec des accords de licences croisées et des coentreprises servant de points d'entrée privilégiés dans les marchés de l'hydrogène nouvellement libéralisés.

Leaders du secteur des piles à combustible à oxyde solide planaires

Bloom Energy Corp.

Aisin Seiki Co Ltd

POSCO Energy Co. Ltd.

FuelCell Energy Inc

Doosan Fuel Cell Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : FuelCell Energy et Malaysia Marine & Heavy Engineering ont lancé une étude de faisabilité pour une usine de carburant bas carbone exploitant l'électrolyse à oxyde solide en Asie du Sud-Est.

- Février 2025 : Bloom Energy et Sembcorp ont annoncé le déploiement de piles à combustible à oxyde solide planaires à Singapour, en accord avec la feuille de route nationale pour les centres de données verts du pays.

- Février 2025 : Bloom Energy a obtenu une commande de service public de 20 MW de FPM Development pour déployer sa technologie de piles à combustible à Los Angeles, visant à renforcer la résilience du réseau en Californie.

- Janvier 2025 : L'armée américaine a mis en service son premier nanoréseau alimenté à l'hydrogène au White Sands Missile Range au Nouveau-Mexique. Ce système innovant, développé par le Centre de recherche et de développement en ingénierie de l'armée américaine (ERDC), utilise des énergies renouvelables pour remplacer les générateurs diesel traditionnels dans les opérations hors réseau éloignées.

Portée du rapport mondial sur le marché des piles à combustible à oxyde solide planaires

Le rapport sur le marché des piles à combustible à oxyde solide planaires comprend :

| Gaz naturel/GNL |

| Hydrogène |

| Biogaz/Gaz de synthèse |

| Ammoniac et e-carburants |

| Zircone stabilisée à l'yttria (YSZ) |

| Céria dopée au gadolinium (GDC/CGO) |

| À base de gallate de lanthane (LSGM) |

| Autres (ScSZ, composite) |

| Jusqu'à 5 kW |

| 6 à 50 kW |

| 51 à 250 kW |

| 251 kW à 1 MW |

| Supérieur à 1 MW |

| Puissance stationnaire |

| Chaleur et énergie combinées (mCHP) |

| Puissance de secours et puissance principale (centres de données, télécommunications) |

| Unités auxiliaires et hors réseau |

| Commercial et industriel |

| Services publics et producteurs d'énergie indépendants |

| Centres de données |

| Militaire et défense |

| Fabrication |

| Autres (résidentiel, éducation, santé) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Gaz naturel/GNL | |

| Hydrogène | ||

| Biogaz/Gaz de synthèse | ||

| Ammoniac et e-carburants | ||

| Par matériau d'électrolyte | Zircone stabilisée à l'yttria (YSZ) | |

| Céria dopée au gadolinium (GDC/CGO) | ||

| À base de gallate de lanthane (LSGM) | ||

| Autres (ScSZ, composite) | ||

| Par puissance de sortie | Jusqu'à 5 kW | |

| 6 à 50 kW | ||

| 51 à 250 kW | ||

| 251 kW à 1 MW | ||

| Supérieur à 1 MW | ||

| Par application | Puissance stationnaire | |

| Chaleur et énergie combinées (mCHP) | ||

| Puissance de secours et puissance principale (centres de données, télécommunications) | ||

| Unités auxiliaires et hors réseau | ||

| Par utilisateur final | Commercial et industriel | |

| Services publics et producteurs d'énergie indépendants | ||

| Centres de données | ||

| Militaire et défense | ||

| Fabrication | ||

| Autres (résidentiel, éducation, santé) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des piles à combustible à oxyde solide planaires ?

Le marché était valorisé à 1,12 milliard USD en 2026 et devrait atteindre 1,74 milliard USD d'ici 2031.

À quelle vitesse le marché des piles à combustible à oxyde solide planaires devrait-il croître ?

Les revenus du secteur devraient augmenter à un taux de croissance annuel composé de 9,09 % jusqu'en 2031.

Quel type de carburant détient la plus grande part de la capacité installée de piles à combustible à oxyde solide planaires aujourd'hui ?

Les systèmes alimentés au gaz naturel et au GNL représentaient 64,45 % des expéditions mondiales en 2025.

Pourquoi les opérateurs de centres de données adoptent-ils les piles à combustible à oxyde solide planaires ?

La technologie offre une efficacité électrique de 60 %, approche 90 % d'efficacité totale du système avec récupération de chaleur et constitue une alternative plus propre aux groupes électrogènes diesel de secours.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête en termes de dynamique de croissance avec un CAGR prévu de 10,53 %, porté par les incitations politiques et la construction de centres de données hyperscale.

Quel est le principal obstacle de coût au déploiement élargi ?

Les coûts en capital s'échelonnent encore de 5 000 à 10 000 USD par kW pour les systèmes plus grands, bien que la fabrication à grand volume puisse faire baisser les prix des empilements en dessous de 100 USD par kWe au cours de la prochaine décennie.

Dernière mise à jour de la page le: