Taille et Part du Marché des Médicaments Régénératifs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

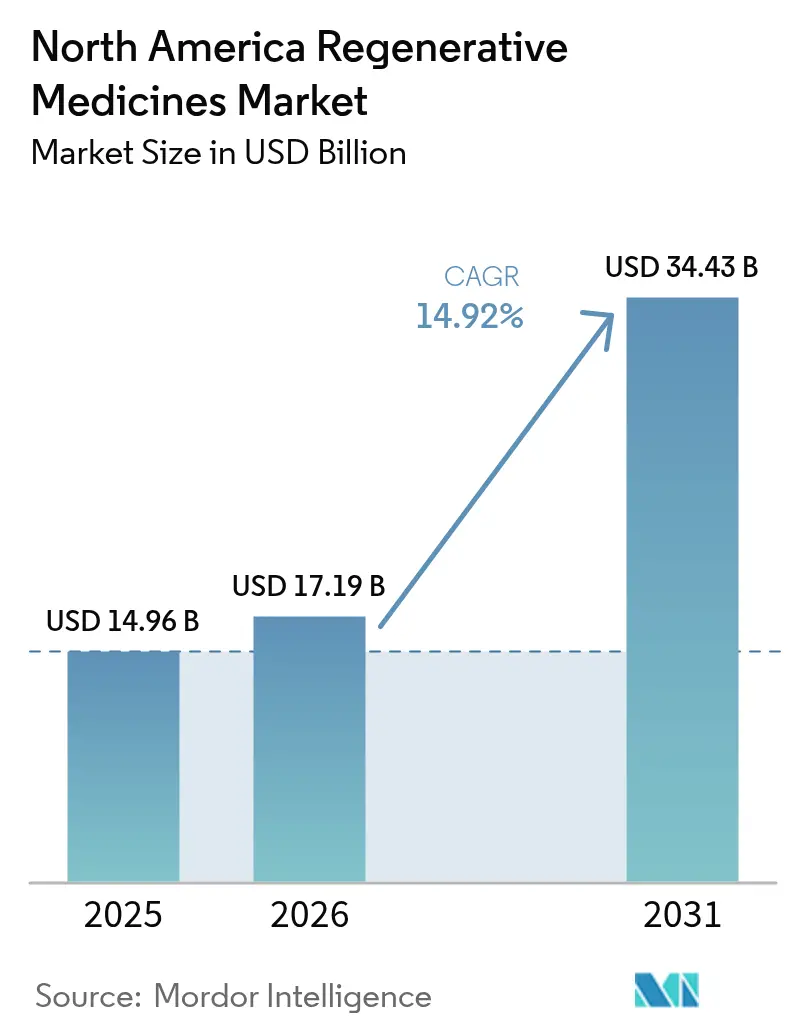

| Taille du marché de l'année de base (2025) | 14.96 Milliards de dollars |

| Taille du Marché (2026) | 17.19 Milliards de dollars |

| Taille du Marché (2031) | 34.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Régénératifs en Amérique du Nord par Mordor Intelligence

La taille du Marché des Médicaments Régénératifs en Amérique du Nord est estimée à 17,19 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 14,96 milliards USD, avec des projections pour 2031 indiquant 34,43 milliards USD, croissant à un CAGR de 14,92 % sur la période 2026-2031.

L'adoption commerciale s'accélère à mesure que les thérapies autrefois confinées aux milieux académiques obtiennent désormais un remboursement pour des pathologies à forte charge telles que l'arthrose, l'hémophilie A et le myélome multiple en rechute. Les États-Unis représentent 84,11 % du chiffre d'affaires total de 2024, tandis que le Mexique affiche la trajectoire de croissance la plus élevée du continent, à la faveur de la convergence entre la modernisation réglementaire et les flux de tourisme médical. Les thérapies cellulaires conservent leur leadership en volume, tandis que les thérapies géniques enregistrent la progression de chiffre d'affaires la plus marquée à mesure que les économies d'échelle de fabrication se concrétisent, notamment dans la production de vecteurs viraux. L'intensification des investissements stratégiques dans la fabrication en interne, stimulée par la nécessité de contrôle des lots et de protection de la propriété intellectuelle, remodèle les schémas de sélection de sites à travers le marché de la médecine régénérative en Amérique du Nord.

Principaux Enseignements du Rapport

- Par type de produit, les thérapies cellulaires ont dominé avec 42,13 % de part du marché de la médecine régénérative en Amérique du Nord en 2025 ; les thérapies géniques progressent à un CAGR de 23,82 % jusqu'en 2031.

- Par origine des cellules, les approches allogéniques ont représenté 55,22 % de la taille du marché de la médecine régénérative en Amérique du Nord en 2025, tandis que les thérapies autologues devraient croître à un CAGR de 20,61 % jusqu'en 2031.

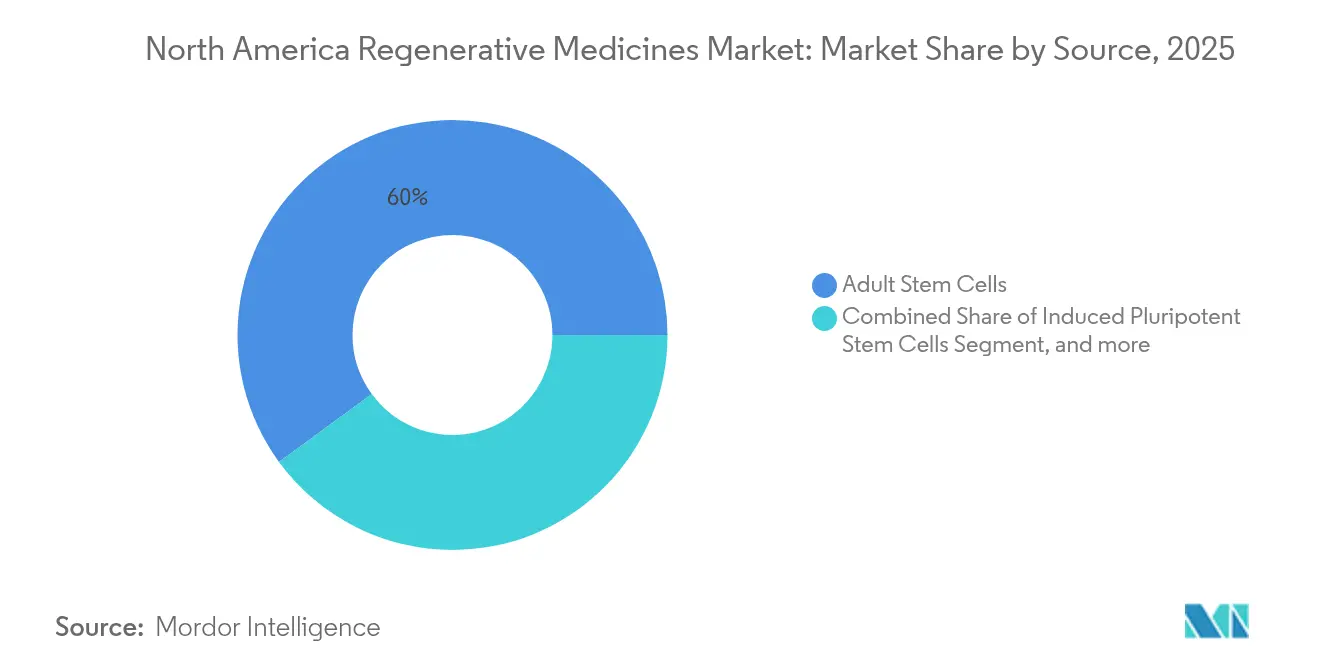

- Par source, les cellules souches adultes ont détenu 60,05 % de la part de chiffre d'affaires en 2025 ; le segment des cellules souches pluripotentes induites se développe à un CAGR de 26,10 %.

- Par application, les indications orthopédiques et musculo-squelettiques ont capté 31,12 % du marché en 2025 ; les applications en oncologie affichent la croissance la plus rapide avec un CAGR de 25,27 %.

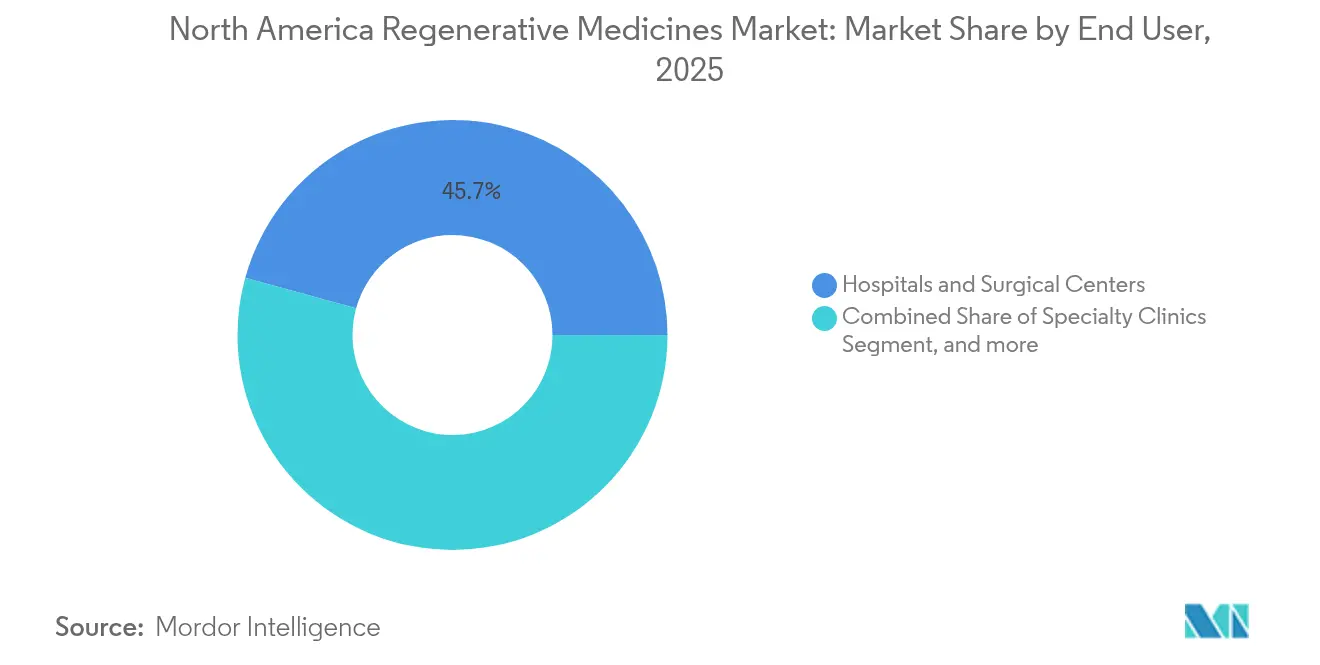

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont représenté 45,71 % du chiffre d'affaires de 2025 ; les biobanques et banques de cellules enregistrent la progression la plus rapide avec un CAGR de 18,15 %.

- Par pays, les États-Unis ont dominé avec une part de 83,64 % en 2025, tandis que le Mexique devrait s'accélérer à un CAGR de 17,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Médicaments Régénératifs en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante des troubles dégénératifs chroniques et liés à l'âge | +3.2% | États-Unis, Canada | Moyen terme (2–4 ans) |

| Financement public et privé solide pour les thérapies avancées | +2.8% | États-Unis, Canada | Court terme (≤2 ans) |

| Voies accélérées de la FDA élargies alimentant le pipeline | +2.1% | Principalement États-Unis ; répercussions au Canada | Court terme (≤2 ans) |

| Alliances entre grandes entreprises pharmaceutiques et biotechs accélérant les feuilles de route de commercialisation | +1.9% | Pôles biotechs américains ; impact croissant au Canada | Moyen terme (2–4 ans) |

| Adoption croissante de la technologie des cellules souches | +1.7% | Panrégional | Long terme (≥4 ans) |

| Avancées dans la bio-impression 3D et les technologies d'ingénierie tissulaire | +1.5% | Clusters de recherche américains ; capacité émergente au Canada | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Dégénératifs Chroniques et Liés à l'Âge

Une cohorte croissante de personnes âgées amplifie l'urgence clinique des solutions régénératives. Plus de 54 millions d'Américains vivent avec l'arthrite, et les projections placent ce chiffre à 78 millions d'ici 2040, stimulant la demande orthopédique au sein du marché de la médecine régénérative en Amérique du Nord.[1]Centers for Disease Control and Prevention, "Statistiques sur la Prévalence de l'Arthrite," cdc.gov Les hausses parallèles des maladies cardiovasculaires et neurodégénératives s'ajoutent à l'arriéré thérapeutique, incitant les promoteurs à solliciter la désignation de Thérapie Médicale Avancée Régénérative (RMAT) de la FDA pour les indications liées à l'âge. Le fardeau économique cumulatif, mesuré en perte de productivité et en dépenses médicales directes, renforce la volonté des payeurs de financer des options curatives qui compensent les coûts à vie. Collectivement, ces facteurs épidémiologiques ajoutent un élan substantiel à l'activité du pipeline dans les modalités cellulaires, géniques et d'ingénierie tissulaire.

Financement Public et Privé Solide pour les Thérapies Avancées

La vélocité du financement souligne la maturité du cycle d'innovation. Les Instituts Nationaux de la Santé ont alloué 2,8 milliards USD aux projets de médecine régénérative pour l'exercice fiscal 2024, soit une hausse budgétaire de 23 % par rapport à 2023.[2]Instituts Nationaux de la Santé, "Budget de l'Exercice 2024 pour la Médecine Régénérative," nih.gov Simultanément, le Fonds Stratégique d'Innovation du Canada a engagé 1,2 milliard CAD (890 millions USD) pour construire trois pôles de fabrication de thérapies avancées, une initiative conçue pour ancrer la capacité nationale et attirer des accords de transfert de technologie.[3]Gouvernement du Canada, "Fonds Stratégique d'Innovation—Thérapeutiques Avancées," canada.ca Les investisseurs en capital-risque reflètent cette tendance en orientant préférentiellement les capitaux vers des actifs en phase avancée avec des voies réglementaires définies, signalant leur confiance dans la réalisation de revenus à court terme au sein du marché de la médecine régénérative en Amérique du Nord.

Voies Accélérées de la FDA Élargies Alimentant le Pipeline

La Food and Drug Administration américaine a accordé 27 nouvelles désignations RMAT au cours de 2024, soit une augmentation de 42 % par rapport à l'année précédente, réduisant le délai médian d'examen pour les thérapies cellulaires éligibles de 12,8 mois à 7,3 mois. Des boucles de rétroaction plus rapides de l'agence réduisent le risque de développement et ont attiré des entrants non traditionnels, notamment des entreprises technologiques construisant des plateformes d'infrastructure de données pour soutenir la logistique des thérapies cellulaires et géniques. Ces dynamiques renforcent le rythme concurrentiel au sein du marché de la médecine régénérative en Amérique du Nord et réduisent le délai d'accès à la clinique pour les indications à fort besoin non satisfait.

Alliances entre Grandes Entreprises Pharmaceutiques et Biotechs Accélérant la Commercialisation

Trente-sept transactions de partenariat d'une valeur supérieure à 28 milliards USD ont été conclues en 2024, ciblant le transfert de technologie de fabrication plutôt que les structures de redevances traditionnelles. Les grands groupes pharmaceutiques recherchent un contrôle de bout en bout sur le savoir-faire en matière de vecteurs viraux et de traitement cellulaire, tandis que les biotechs plus petites conservent une participation plus élevée dans les programmes en échange du partage des risques en phase avancée. La tendance à la collaboration augmente la capacité de production globale et soutient des jalons de montée en puissance plus rapides, bénéficiant directement aux perspectives de croissance du marché de la médecine régénérative en Amérique du Nord.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé et infrastructure de fabrication BPF complexe | −2.5% | États-Unis, Canada, Mexique | Moyen terme (2–4 ans) |

| Conformité réglementaire stricte et évolutive pour les MPAC | −1.8% | Principalement États-Unis | Court terme (≤2 ans) |

| Données cliniques à long terme et données de résultats limitées | −1.6% | Panrégional | Long terme (≥4 ans) |

| Défis éthiques et de perception publique autour des thérapies à base cellulaire | −1.2% | États-Unis, Canada | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Infrastructure de Fabrication BPF Complexe

La construction de salles blanches spécialisées coûte en moyenne 2 000 USD par pied carré, soit quatre fois plus que les installations biologiques conventionnelles, et les pénuries de main-d'œuvre qualifiée persistent, deux tiers des entreprises de médecine régénérative citant des difficultés de recrutement en 2024. Les étapes de traitement manuel amplifient la variabilité des lots ; les enquêtes sectorielles indiquent que 15 % des lots ne respectent pas les spécifications de libération, soit cinq fois le taux d'échec observé pour les anticorps monoclonaux. Bien que l'automatisation progresse, l'intensité capitalistique reste un obstacle formidable freinant un déploiement plus large à travers le marché de la médecine régénérative en Amérique du Nord.

Conformité Réglementaire Stricte et Évolutive pour les MPAC

Entre la lecture des résultats d'essai et la demande de licence biologique, les promoteurs de médecine régénérative consacrent en moyenne 14,7 mois à naviguer dans les exigences documentaires — soit presque le double de celui des médicaments traditionnels. Onze nouveaux documents de guidance de la FDA en 2024 seulement soulignent la nature fluide des attentes réglementaires. Après approbation, les Stratégies d'Évaluation et d'Atténuation des Risques imposent fréquemment un suivi des patients sur 15 ans. Une telle surveillance prolongée augmente les coûts opérationnels pour les petites entreprises, élevant les barrières à l'entrée sur le marché de la médecine régénérative en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Thérapies Géniques Bouleversent les Paradigmes de Traitement

Les thérapies cellulaires ont dominé les tableaux de chiffre d'affaires en 2025 avec 42,13 % de part du marché de la médecine régénérative en Amérique du Nord, bénéficiant d'un remboursement établi en oncologie et en orthopédie. Les thérapies géniques, cependant, affichent une perspective de CAGR de 23,82 %, portées par des efficiences de fabrication qui ont réduit les coûts des vecteurs viraux de 35 % depuis 2023.

Dans les pipelines de 2024, 43 % des candidats combinent désormais plusieurs modalités régénératives, reflétant un pivot stratégique vers des constructions combinées. Trois de ces produits hybrides ont obtenu l'autorisation de la FDA début 2025, confirmant l'ouverture réglementaire aux solutions transcatégorielles qui élargiront vraisemblablement le marché de la médecine régénérative en Amérique du Nord.

Par Origine des Cellules : L'Élan des Thérapies Autologues se Renforce

Les thérapies allogéniques ont représenté 55,22 % de la taille du marché de la médecine régénérative en Amérique du Nord en 2025, aidées par la scalabilité prête à l'emploi et les chaînes de distribution établies. Les approches autologues comblent l'écart, progressant à un CAGR de 20,61 % à mesure que l'optimisation des processus comprime les délais veine à veine de 28 jours en 2023 à 14 jours début 2025.

Les différentiels d'efficacité restent spécifiques à l'indication : le CAR-T autologue conserve un avantage clinique dans les tumeurs malignes hématologiques, tandis que les constructions allogéniques offrent un déploiement rapide dans les urgences cardiovasculaires. Les modèles de sourcing hybrides, mariant le ciblage autologue à la fabrication allogénique, ont reçu leur première approbation en mars 2025, diversifiant davantage le marché de la médecine régénérative en Amérique du Nord.

Par Source : Les Cellules Souches Pluripotentes Induites Remodèlent l'Économie du Développement

Les cellules souches adultes ont dominé le chiffre d'affaires de 2025 avec une part de 60,05 %, soutenues par des antécédents de sécurité dans la réaction du greffon contre l'hôte et la réparation du cartilage. Pourtant, les cellules souches pluripotentes induites sont le moteur de croissance, se développant à un CAGR de 26,10 % grâce aux avancées en contrôle des processus qui ont réduit les coûts de production de 45 % depuis 2023.

ClinicalTrials.gov répertorie 11 nouveaux protocoles de cellules souches éditées par CRISPR lancés au cours de 2024, soulignant une convergence de l'édition génique et de la biologie pluripotente. Ces innovations améliorent la fidélité de la différenciation et pourraient orienter le marché de la médecine régénérative en Amérique du Nord vers des indications de réparation d'organes plus larges.

Par Application : L'Oncologie Catalyse l'Innovation

L'orthopédie a conservé 31,12 % de part de chiffre d'affaires en 2025, ancrée par des procédures de réparation du cartilage et des disques à volume élevé. L'oncologie, cependant, affiche la progression la plus marquée avec une prévision de CAGR de 25,27 %, à mesure que les plateformes CAR-T et de cellules NK éditées génétiquement s'étendent des tumeurs hématologiques aux tumeurs solides.

Les régulateurs ont lancé un programme pilote d'extension d'indication qui abaisse les seuils probatoires pour les approbations de suivi, réduisant les délais supplémentaires jusqu'à 40 %. Les promoteurs mènent désormais en moyenne 3,7 essais d'extension par thérapie approuvée, intensifiant la concurrence au sein du marché de la médecine régénérative en Amérique du Nord.

Par Utilisateur Final : Les Centres Spécialisés Définissent le Rythme d'Adoption

Les hôpitaux et centres chirurgicaux ont contribué à 45,71 % du chiffre d'affaires de 2025 grâce à des réseaux de référence bien établis et des contrats de remboursement établis. Les biobanques et banques de cellules représentent le groupe de clients à la croissance la plus rapide avec un CAGR de 18,15 %, reflétant leur évolution d'utilitaires de stockage vers des pôles de traitement à valeur ajoutée.

Vingt-sept systèmes hospitaliers américains ont ouvert des centres dédiés aux thérapies cellulaires et géniques au cours de 2024, créant des courbes d'apprentissage procédurales qui ont réduit le temps d'administration de 32 % et les coûts annexes de 28 %. Ces efficiences élargissent l'accès des patients et soutiennent l'élan au sein du marché de la médecine régénérative en Amérique du Nord.

Analyse Géographique

Les États-Unis soutiennent le marché de la médecine régénérative en Amérique du Nord, détenant 83,64 % du chiffre d'affaires de 2025, portés par 27 nouvelles désignations RMAT qui ont raccourci le délai médian d'examen réglementaire de 5,5 mois. Les empreintes régionales se diversifient à mesure que 14 installations BPF ont été mises en chantier dans le Sud-Est et le Midwest au cours de 2024, catalysées par des programmes d'incitation étatiques au Texas, en Caroline du Nord et en Indiana. Ces évolutions géographiques atténuent les goulots d'étranglement traditionnellement concentrés dans les pôles biotechs côtiers et ancrent davantage le marché de la médecine régénérative en Amérique du Nord à travers le paysage national.

La contribution du Canada, bien que plus modeste en termes absolus, est stratégiquement amplifiée par 1,2 milliard CAD de soutien fédéral pour trois nouvelles usines de thérapies avancées annoncées en mars 2024. Le financement universel des soins de santé simplifie les négociations de remboursement, et l'Alliance pancanadienne pharmaceutique pilote des contrats basés sur la valeur pour les thérapies géniques à dose unique. Les dépôts de brevets provenant des universités canadiennes ont augmenté de 37 % d'une année sur l'autre en 2024 auprès de l'OPIC, confirmant la solidité de l'innovation en amont qui alimente le pipeline continental du marché de la médecine régénérative en Amérique du Nord.

Le Mexique offre le vecteur de croissance le plus élevé avec une perspective de CAGR de 17,93 % jusqu'en 2031. La modernisation réglementaire par la COFEPRIS fin 2024 a clarifié les voies des essais cliniques et commerciales, déclenchant cinq projets d'investissement direct étranger dans la fabrication allogénique au cours de la même année. Des coûts de main-d'œuvre plus bas font du pays une base de production attractive, tandis que la nouvelle unité d'évaluation de la médecine régénérative du CENETEC, lancée en janvier 2025, institutionnalise l'adoption fondée sur les preuves pour les hôpitaux publics. Ces évolutions renforcent la demande et consolident l'écosystème trilatéral qui définit le marché plus large de la médecine régénérative en Amérique du Nord.

Paysage Concurrentiel

La structure concurrentielle du marché de la médecine régénérative en Amérique du Nord est en forme d'haltère : les groupes pharmaceutiques multinationaux et les biotechs en phase précoce dominent, laissant un niveau intermédiaire clairsemé. La commercialisation des thérapies géniques est relativement concentrée ; les cinq premiers acteurs contrôlent une part majeure des vecteurs commercialisés, tandis que l'ingénierie tissulaire reste fragmentée. L'accent mis sur la propriété intellectuelle s'est déplacé en aval vers la science de la fabrication ; les données de l'USPTO montrent une hausse de 67 % des dépôts axés sur les procédés au cours de 2024, dépassant les brevets sur les mécanismes thérapeutiques.

L'intégration verticale est désormais la stratégie dominante. Soixante-treize pour cent des entreprises détenant des actifs commerciaux ont annoncé des expansions de capacité interne au cours de 2024 pour surmonter les pénuries de vecteurs et maintenir des protocoles propriétaires de manipulation cellulaire. Ces mouvements réalignent effectivement la dynamique de pouvoir dans la chaîne d'approvisionnement, intégrant le savoir-faire de production au sein des murs de l'entreprise et renforçant les avantages concurrentiels à travers le marché de la médecine régénérative en Amérique du Nord.

Les opportunités d'espaces blancs se situent aux jonctions des modalités, notamment dans la combinaison de la précision de l'édition génique avec des constructions cellulaires prêtes à l'emploi. L'oncologie reste le champ de bataille le plus acharné, avec 43 développeurs poursuivant des indications hématologiques qui se chevauchent, tandis que la neurodégénérescence attire moins d'entrants mais offre un potentiel de valeur élevée. Les acteurs du marché se différencient moins sur la nouveauté scientifique et davantage sur des spécifications de libération cohérentes et rentables, soulignant l'excellence de la fabrication comme levier principal pour un leadership durable dans le marché de la médecine régénérative en Amérique du Nord.

Leaders du Secteur des Médicaments Régénératifs en Amérique du Nord

Integra Lifesciences

Abbvie Inc (Allergan Plc)

Cook Medical (Cook Biotech Incorporated)

Organogenesis Holdings Inc.

Smith & Nephew plc (Osiris Therapeutics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Poseida Therapeutics a obtenu la désignation RMAT de la FDA pour P-BCMA-ALLO1, une thérapie CAR-T allogénique à base de TSCM ciblant le myélome multiple en rechute ou réfractaire.

- Août 2024 : Organogenesis Holdings a obtenu la couverture Medicare pour ReNu, une suspension amniotique indiquée pour l'arthrose du genou, élargissant la portée du remboursement.

- Juillet 2024 : Sangamo Therapeutics et Pfizer ont rapporté des données positives de Phase 3 pour leur thérapie génique contre l'hémophilie A, avec 94 % des patients maintenant une expression thérapeutique du facteur VIII pendant plus de trois ans.

Périmètre du Rapport sur le Marché des Médicaments Régénératifs en Amérique du Nord

Selon le périmètre du rapport, les médicaments régénératifs sont utilisés pour réparer, remplacer et régénérer les tissus et organes affectés par une blessure, une maladie ou le processus naturel de vieillissement. Ces médicaments restaurent la fonctionnalité des cellules et des tissus et sont utilisés dans plusieurs troubles dégénératifs, tels que la dermatologie, les maladies neurodégénératives, les applications cardiovasculaires et orthopédiques. Le Marché de la Médecine Régénérative en Amérique du Nord est segmenté par type d'application technologique et géographie.

| Thérapies Cellulaires |

| Thérapies Géniques |

| Produits d'Ingénierie Tissulaire |

| Biomatériaux |

| Produits Régénératifs Acellulaires |

| Autologue |

| Allogénique |

| Xénogénique |

| Cellules Souches Adultes |

| Cellules Souches Pluripotentes Induites |

| Cellules Souches Embryonnaires |

| Cellules Souches Hématopoïétiques |

| Orthopédie et Musculo-squelettique |

| Dermatologie et Soins des Plaies |

| Cardiovasculaire |

| Neurologie |

| Oncologie |

| Ophtalmologie |

| Autres (Endocrinologie, Rénal, etc.) |

| Hôpitaux et Centres Chirurgicaux |

| Cliniques Spécialisées |

| Instituts Académiques et de Recherche |

| Biobanques et Banques de Cellules |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Produit | Thérapies Cellulaires |

| Thérapies Géniques | |

| Produits d'Ingénierie Tissulaire | |

| Biomatériaux | |

| Produits Régénératifs Acellulaires | |

| Par Origine des Cellules | Autologue |

| Allogénique | |

| Xénogénique | |

| Par Source | Cellules Souches Adultes |

| Cellules Souches Pluripotentes Induites | |

| Cellules Souches Embryonnaires | |

| Cellules Souches Hématopoïétiques | |

| Par Application | Orthopédie et Musculo-squelettique |

| Dermatologie et Soins des Plaies | |

| Cardiovasculaire | |

| Neurologie | |

| Oncologie | |

| Ophtalmologie | |

| Autres (Endocrinologie, Rénal, etc.) | |

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux |

| Cliniques Spécialisées | |

| Instituts Académiques et de Recherche | |

| Biobanques et Banques de Cellules | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la médecine régénérative en Amérique du Nord ?

La taille du marché de la médecine régénérative en Amérique du Nord est de 17,19 milliards USD en 2026 et devrait atteindre 34,43 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les thérapies géniques affichent la croissance la plus élevée, progressant à un CAGR de 23,82 % jusqu'en 2031 grâce à l'amélioration de la fabrication et aux résultats cliniques pivots.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

La modernisation réglementaire, la fabrication rentable et l'expansion du tourisme médical propulseront le Mexique à un CAGR de 17,93 % sur la période de prévision.

Comment les voies accélérées de la FDA influencent-elles le marché ?

Les programmes RMAT, Thérapie Révolutionnaire et Voie Rapide ont réduit les délais médians d'examen jusqu'à 5,5 mois, accélérant le délai de mise sur le marché des thérapies innovantes.

Quels sont les principaux défis pour la fabrication à grande échelle ?

Les coûts en capital élevés pour les installations BPF, les pénuries de main-d'œuvre qualifiée et la variabilité des lots imposent des obstacles significatifs, en particulier pour les développeurs plus petits.

Dernière mise à jour de la page le: